Tamanho e Participação do Mercado de Teste de Alérgenos Alimentares dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

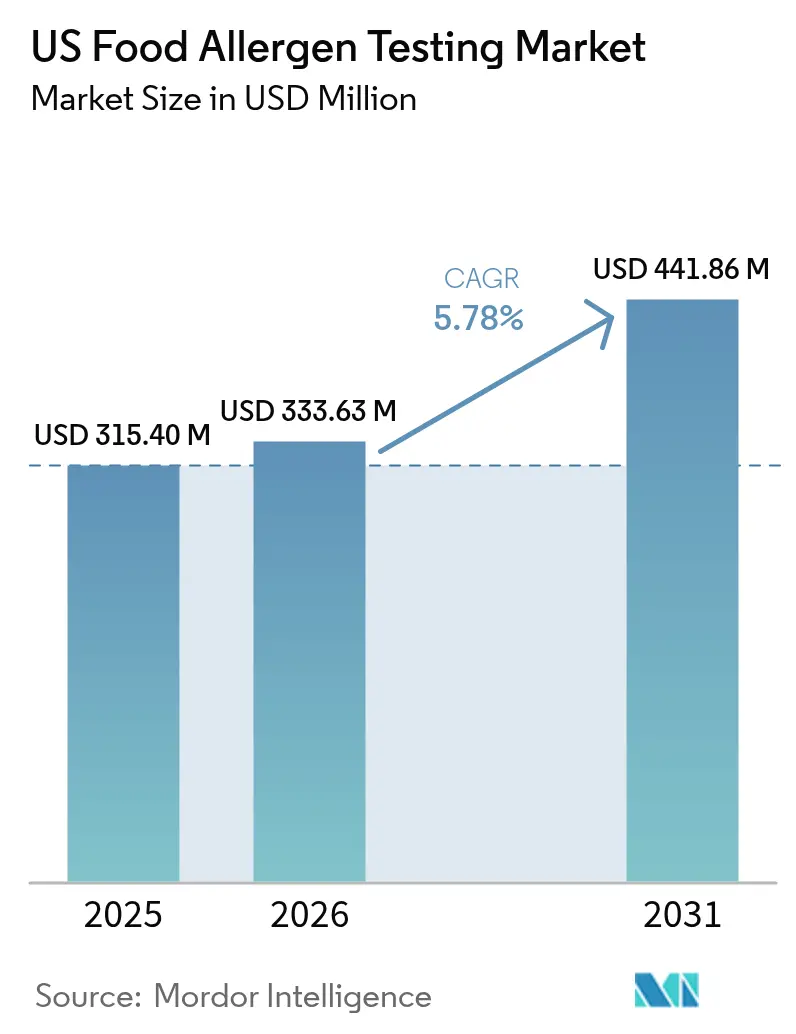

| Tamanho do mercado no ano base (2025) | 315.4 Milhões de dólares |

| Tamanho do Mercado (2026) | 333.63 Milhões de dólares |

| Tamanho do Mercado (2031) | 441.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

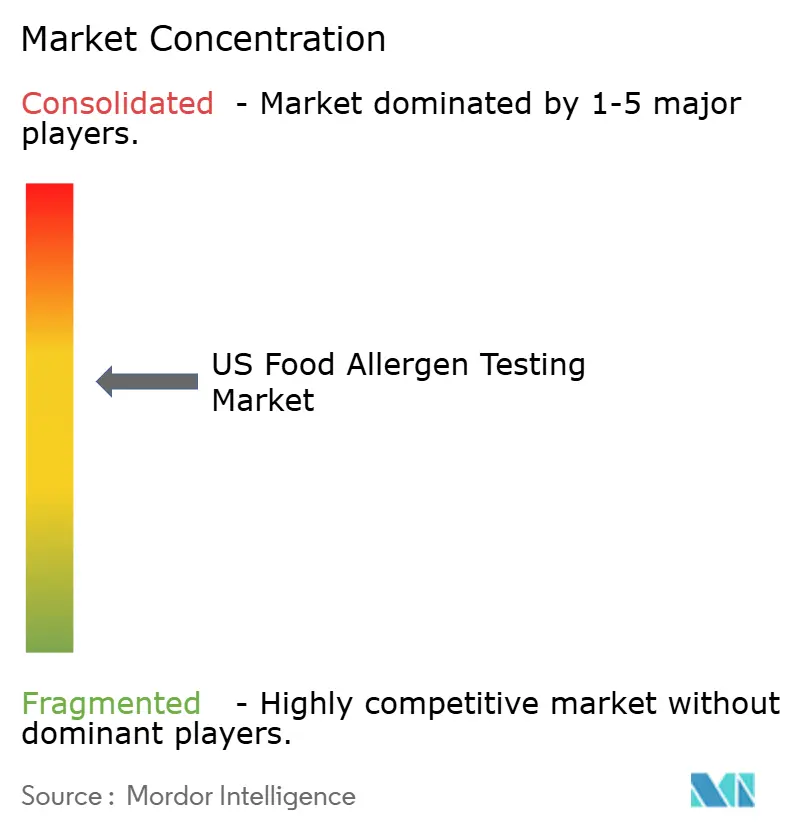

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Alérgenos Alimentares dos EUA por Mordor Intelligence

O tamanho do mercado de teste de alérgenos alimentares dos Estados Unidos em 2026 é estimado em USD 333,63 milhões, crescendo a partir do valor de 2025 de USD 315,4 milhões, com projeções para 2031 mostrando USD 441,86 milhões, crescendo a uma CAGR de 5,78% no período 2026-2031. Essa trajetória de crescimento reflete a resposta do mercado ao maior escrutínio regulatório após o Ato de Segurança, Tratamento, Educação e Pesquisa de Alergia Alimentar (FASTER), que designou o gergelim como o nono alérgeno alimentar principal com vigência em janeiro de 2023 [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "O Gergelim É o Nono Alérgeno Alimentar Principal", www.fda.gov. O crescimento reflete uma fiscalização mais rigorosa após o Ato FASTER, uma incidência crescente de alergias alimentares e uma mudança em direção a soluções de teste rápidas e custo-efetivas. As plataformas de imunoensaio/ELISA continuam a dominar devido a métodos validados e à economia favorável; entretanto, o sequenciamento de nova geração (NGS) vem ganhando destaque na detecção de múltiplos alérgenos em alimentos altamente processados. Regionalmente, o Sul detém a maior participação, enquanto o Oeste registra a expansão mais forte, impulsionado pelo seu ecossistema de inovação em proteínas vegetais. A intensidade competitiva permanece moderada; aquisições e programas de capital de grande escala ilustram uma corrida para ampliar portfólios de serviços, integrar tecnologia e obter credenciais regulatórias.

Principais Conclusões do Relatório

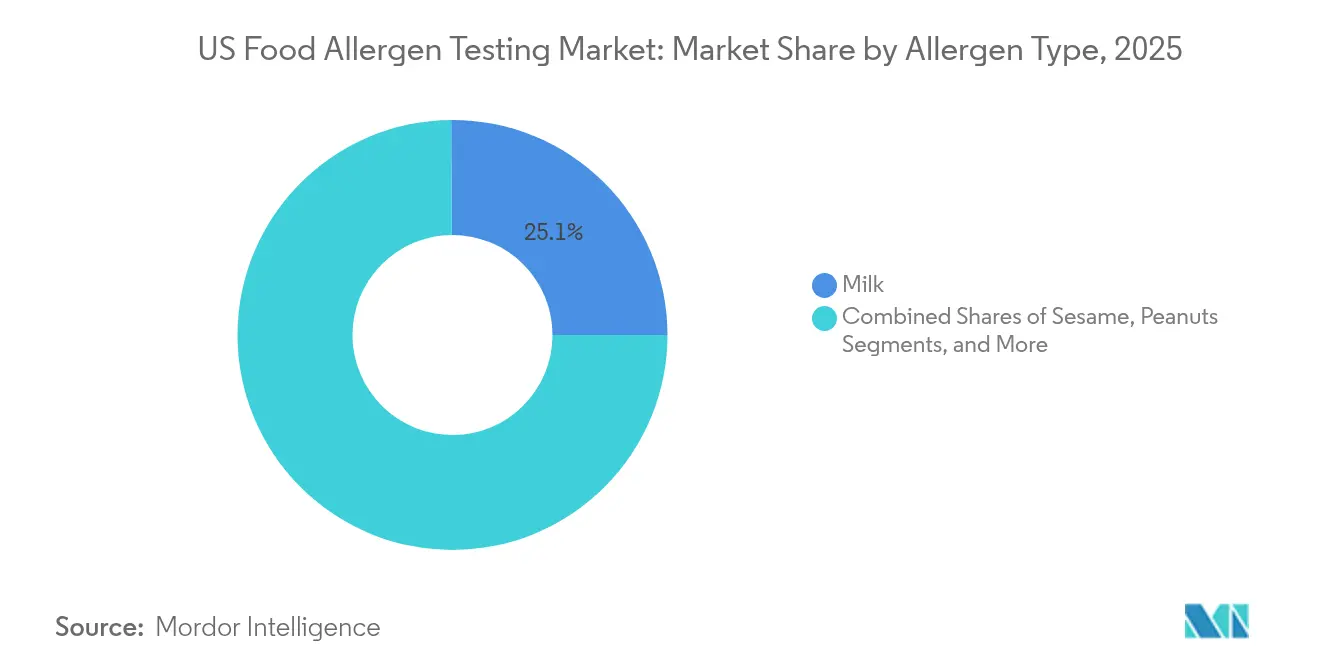

- Por tipo de alérgeno, o leite liderou com 25,10% de participação na receita em 2025, enquanto o teste de gergelim está previsto para crescer a uma CAGR de 7,84%.

- Por tecnologia, o imunoensaio/ELISA manteve 45,85% da participação do mercado de teste de alérgenos alimentares em 2025; o NGS está projetado para registrar uma CAGR de 6,55% até 2031.

- Por alimento testado, os produtos lácteos responderam por uma participação de 32,85% do tamanho do mercado de teste de alérgenos alimentares em 2025, enquanto as proteínas vegetais e novas proteínas estão no caminho de expandir a uma CAGR de 7,42% até 2031.

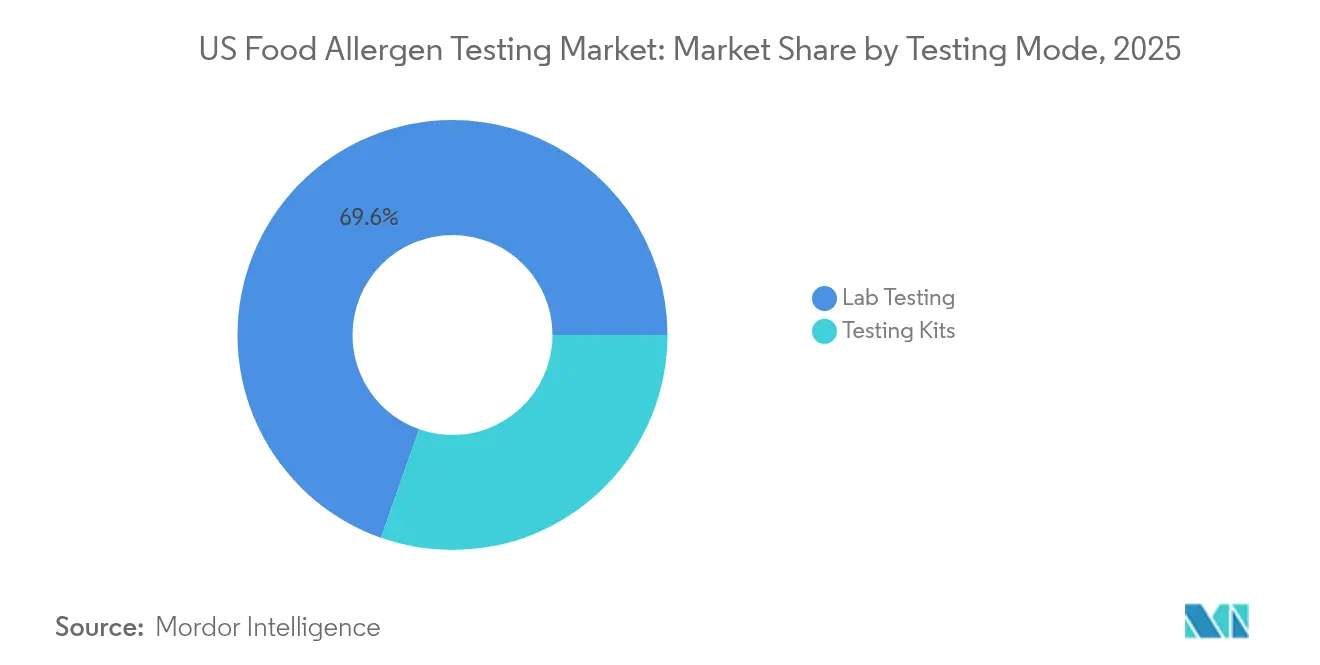

- Por modo de teste, os serviços laboratoriais dominaram com 69,60% da participação do mercado de teste de alérgenos alimentares em 2025; os kits estão crescendo mais rapidamente a uma CAGR de 7,25%.

- Por geografia, o Sul deteve 28,40% da participação do mercado de teste de alérgenos alimentares em 2025; espera-se que o Oeste registre uma CAGR de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Teste de Alérgenos Alimentares dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência crescente de alergias alimentares | +1.2% | Nacional (foco urbano) | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de segurança alimentar | +1.8% | Nacional (nuances estaduais) | Médio prazo (2-4 anos) |

| Crescimento em alimentos embalados e processados | +0.9% | Nacional (centros de processamento) | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em métodos de teste | +1.1% | Nordeste, Oeste como adotantes iniciais | Médio prazo (2-4 anos) |

| Demanda do consumidor por transparência | +0.7% | Segmentos de mercado premium | Longo prazo (≥ 4 anos) |

| Aumento de recalls relacionados a alérgenos | +0.4% | Clusters de cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Alergias Alimentares nos Estados Unidos

A incidência crescente de alergias alimentares nos Estados Unidos é um importante fator de crescimento para o mercado de teste de alérgenos alimentares. À medida que mais consumidores tomam consciência das reações alérgicas graves, incluindo a anafilaxia, a demanda por transparência e segurança na produção de alimentos aumenta. Isso levou os fabricantes de alimentos a implementar testes abrangentes de alérgenos para prevenir a contaminação cruzada e proteger a reputação da marca. Órgãos reguladores como a FDA (Administração de Alimentos e Medicamentos) também endureceram os requisitos de rotulagem e conformidade, tornando o teste de alérgenos uma etapa crítica no cumprimento dos padrões de segurança. Além disso, o aumento da popularidade dos alimentos "livres de" — como produtos sem glúten, sem nozes e sem laticínios — criou a necessidade de verificação precisa por meio de testes. Varejistas e fornecedores de serviços alimentícios exigem cada vez mais documentação dos controles de alérgenos por parte dos fornecedores para proteger os consumidores sensíveis. Os avanços tecnológicos nos métodos de teste, como PCR e ELISA, também tornaram a detecção de alérgenos mais rápida e confiável, impulsionando ainda mais o crescimento do mercado. No geral, a crescente prevalência de alergias está remodelando as práticas do setor, colocando o teste de alérgenos no centro das estratégias de segurança alimentar.

Regulamentações Rigorosas de Segurança Alimentar

A designação do gergelim como o nono alérgeno principal pelo Ato FASTER desencadeou atualizações abrangentes dos requisitos de rotulagem e teste em toda a indústria alimentícia, com a intensificação do cumprimento ao longo de 2024. A carta de advertência da FDA à Bimbo Bakeries em junho de 2024 por rotulagem incorreta de alérgenos demonstra a postura de fiscalização agressiva da agência, sinalizando maiores riscos de conformidade para os fabricantes. O Programa Ampliado de Amostragem para Verificação de Alérgenos do Departamento de Agricultura dos EUA (USDA), em vigor a partir de setembro de 2024, agora abrange 14 alérgenos, incluindo os "9 Principais" para produtos prontos para consumo, ampliando substancialmente os requisitos de teste[2]Fonte: Departamento de Agricultura dos EUA, "Programa de Amostragem para Verificação de Alérgenos", www.fsis.usda.gov. As variações na fiscalização em nível estadual criam complexidade de conformidade, especialmente para processadores de alimentos que operam em múltiplos estados e precisam lidar com diferentes padrões de interpretação e frequências de inspeção. O programa de Acreditação Laboratorial para Análises de Alimentos da FDA estabelece requisitos obrigatórios de teste por terceiros para cenários específicos de importação, impulsionando a demanda por serviços de teste acreditados. A incerteza regulatória em torno de alérgenos emergentes além dos nove principais cria desafios estratégicos de teste, pois os fabricantes devem equilibrar a proteção abrangente com a otimização de custos em um cenário regulatório em evolução.

Avanços Tecnológicos em Métodos de Teste

A tecnologia de nanoanticorpos derivados de anticorpos de camelídeos oferece estabilidade e especificidade superiores em comparação com anticorpos tradicionais, com pesquisas demonstrando detecção eficaz de proteínas de macadâmia, amendoim, lupino e leite com reações cruzadas minimizadas. As plataformas de sequenciamento de nova geração permitem a detecção simultânea de múltiplos alérgenos com sensibilidade aprimorada, embora a adoção ainda seja limitada por considerações de custo e complexidade técnica em ambientes de teste de rotina. A integração de inteligência artificial em modelos de previsão de alérgenos, como o AllergenAI, demonstra potencial para identificar novas proteínas alergênicas com base na análise de sequências, embora a aceitação regulatória para essas ferramentas preditivas ainda seja incerta. Os avanços na tecnologia de biossensores, incluindo sistemas de detecção baseados em smartphones e métodos eletroquímicos, prometem capacidades de teste no ponto de uso que poderiam revolucionar o monitoramento de alérgenos na cadeia de suprimentos. A integração da espectrometria de massa com a cromatografia líquida proporciona maior especificidade para alimentos processados, onde os imunoensaios tradicionais podem falhar, embora os custos dos equipamentos limitem a adoção generalizada às instalações de teste de maior porte.

Crescente Conscientização do Consumidor e Demanda por Transparência

Os riscos de litígios por parte dos consumidores se intensificaram após processos judiciais de alto perfil relacionados a alérgenos, levando os fabricantes a adotar protocolos de teste mais abrangentes como estratégias de proteção legal. A amplificação nas redes sociais de incidentes relacionados a alérgenos cria riscos reputacionais que vão além das preocupações imediatas com a saúde, impulsionando a demanda por verificação de teste por terceiros para apoiar as alegações de marketing. O crescimento dos segmentos de dieta especial, incluindo as categorias sem glúten, sem laticínios e à base de plantas, requer protocolos de teste dedicados para validar as alegações de ausência de alérgenos que justificam preços premium. As iniciativas de educação do consumidor por organizações como a Pesquisa e Educação em Alergia Alimentar (Food Allergy Research and Education) criam compradores mais informados que examinam ativamente os rótulos de ingredientes e as certificações de teste. O surgimento de programas de certificação de ausência de alérgenos cria oportunidades de diferenciação competitiva, embora a proliferação de diferentes padrões crie confusão e complexidade de conformidade. As marcas de alimentos diretas ao consumidor enfrentam desafios únicos de teste, pois carecem da infraestrutura dos fabricantes estabelecidos, mas devem atender aos mesmos padrões de segurança para acessar os canais de distribuição convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das tecnologias avançadas de teste | -0.8% | Nacional, com maior pressão sobre plantas de pequeno e médio porte | Médio prazo (2-4 anos) |

| Falta de protocolos de teste padronizados entre as instalações | -0.6% | Nacional, com disparidades de implementação entre regiões | Longo prazo (≥ 4 anos) |

| Complexidade da detecção de alérgenos em alimentos processados | -0.5% | Nacional, aguda em clusters de produção com múltiplos ingredientes | Médio prazo (2-4 anos) |

| Regulamentações de alérgenos em evolução | -0.7% | Nacional, intensificada em estados com fiscalização mais rigorosa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Tecnologias Avançadas de Teste

Equipamentos de teste avançados, incluindo sistemas LC-MS/HPLC-MS e plataformas de sequenciamento de nova geração, exigem investimentos de capital elevados, criando barreiras para processadores de alimentos de menor porte e laboratórios de teste regionais. O Bureau of Labor Statistics (Agência de Estatísticas do Trabalho) [3]Fonte: Bureau of Labor Statistics, "Salários medianos por hora para pessoal de laboratório de teste", www.bls.gov relata salários medianos de USD 28,79 por hora para pessoal de laboratório de teste, com técnicos especializados recebendo salários premium que agravam as pressões de custo operacional. Os serviços de teste do FARRP (Programa de Pesquisa e Recursos em Alergia Alimentar) variam de USD 55 a USD 205 por teste de alérgeno, com o processamento urgente exigindo taxas adicionais, ilustrando a sensibilidade ao custo que leva muitos fabricantes a adotar protocolos de teste menos abrangentes. Os custos de manutenção e calibração de equipamentos de teste sofisticados podem ser elevados, criando pressão financeira contínua que pode desencorajar atualizações tecnológicas. A concentração geográfica das capacidades de teste avançadas nas principais áreas metropolitanas cria custos logísticos e atrasos de tempo para os fabricantes em regiões rurais, afetando particularmente os processadores agrícolas com demandas de teste sazonais.

Falta de Protocolos de Teste Padronizados entre as Instalações

A ausência de metodologias de teste harmonizadas cria desafios de validação quando os fabricantes trabalham com múltiplos laboratórios de teste, pois diferentes abordagens analíticas podem produzir resultados inconsistentes para amostras idênticas. Problemas de reatividade cruzada em testes baseados em imunoensaio, especialmente para proteínas estreitamente relacionadas, exigem estudos de validação específicos de cada instalação que aumentam os custos e a complexidade de implementação. A proliferação de fabricantes de kits de teste, cada um com metodologias e limites de sensibilidade proprietários, cria complexidade de aquisição e desafios de interpretação de resultados para as equipes de garantia de qualidade. A integração da cadeia de suprimentos internacional requer a reconciliação de diferentes padrões nacionais de teste, criando complexidade de conformidade para fabricantes que atendem tanto aos mercados domésticos quanto aos de exportação. A evolução das técnicas de processamento de alimentos, incluindo novos tratamentos térmicos e modificações de ingredientes, supera os esforços de padronização, deixando os fabricantes para desenvolver protocolos de teste proprietários sem orientação regulatória. A padronização do treinamento do pessoal de teste permanece inconsistente, pois diferentes laboratórios podem enfatizar diferentes aspectos dos procedimentos de teste, criando variabilidade na qualidade e na interpretação dos resultados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alérgeno: O Gergelim Impulsiona a Conformidade Regulatória

Os alérgenos do leite comandam a maior participação de mercado, com 25,10% em 2025, refletindo sua onipresença nos alimentos processados e a complexidade dos ingredientes derivados de laticínios que exigem testes abrangentes em múltiplas frações proteicas. O segmento de alérgenos de gergelim demonstra o crescimento mais rápido, com uma CAGR de 7,84% até 2031, impulsionado pela implementação em janeiro de 2023 do Ato FASTER, que tornou obrigatória a rotulagem do gergelim como o nono alérgeno alimentar principal, de acordo com a FDA (Administração de Alimentos e Medicamentos). As nozes e castanhas mantêm uma demanda de teste significativa devido aos riscos de contaminação cruzada em instalações de processamento compartilhadas, enquanto o teste de amendoim permanece crítico dado a gravidade das reações alérgicas e as preocupações com responsabilidade legal. Os alérgenos do ovo apresentam desafios únicos em alimentos processados onde as modificações proteicas durante o cozimento podem afetar a detectabilidade, exigindo protocolos de teste especializados para produtos submetidos a tratamento térmico.

Os alérgenos de trigo e soja se beneficiam de metodologias de teste estabelecidas, embora o aumento do processamento de grãos alternativos crie novos caminhos de contaminação que os protocolos tradicionais podem não abordar adequadamente. Os alérgenos de peixe e crustáceos enfrentam complexidade crescente à medida que as práticas de aquicultura se diversificam e as instalações de processamento lidam com múltiplas espécies simultaneamente. A categoria "Outros" abrange alérgenos emergentes como mostarda e aipo que carecem de protocolos de teste padronizados, criando oportunidades de mercado para provedores de serviços de teste especializados. Os sistemas de detecção baseados em aptâmeros, como o AYA22AR321 para alérgenos de amendoim, demonstram potencial para maior especificidade e menor reatividade cruzada em comparação com os métodos tradicionais baseados em anticorpos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: O NGS Emerge Apesar da Dominância do ELISA

A tecnologia de imunoensaio/ELISA mantém a liderança de mercado com 45,85% de participação em 2025, apoiada por protocolos de validação estabelecidos, custo-efetividade e ampla familiaridade laboratorial que permite a implementação rápida em diversos ambientes de teste. O sequenciamento de nova geração representa o segmento de crescimento mais rápido, com uma CAGR de 6,55% até 2031, impulsionado pela sua capacidade de detectar simultaneamente múltiplos alérgenos e fornecer identificação definitiva mesmo em alimentos altamente processados, onde as estruturas proteicas podem estar alteradas. Os métodos baseados em PCR oferecem sensibilidade aprimorada para a detecção de sequências de DNA alergênicas, particularmente valiosos para alimentos processados onde a detecção baseada em proteínas pode falhar devido à degradação térmica ou modificação química. As tecnologias de fluxo lateral e biossensores ganham espaço para aplicações no ponto de uso, permitindo testes em tempo real em ambientes de produção, embora as limitações de sensibilidade restrinjam seu uso a aplicações de triagem.

Os sistemas LC-MS/HPLC-MS fornecem especificidade superior para matrizes alimentares complexas, com pesquisas universitárias demonstrando sua eficácia na análise do potencial alergênico de alimentos processados, embora os altos custos de equipamento limitem a adoção a instalações de teste de maior porte. Outros métodos rápidos, incluindo ensaios baseados em nanoanticorpos, oferecem estabilidade aprimorada e reatividade cruzada reduzida em comparação com anticorpos tradicionais, com pesquisas demonstrando detecção eficaz de proteínas de macadâmia, amendoim e leite. A integração da inteligência artificial na interpretação de testes, exemplificada pelas capacidades de análise de sequências proteicas do AllergenAI, sugere potencial de automação futura, embora a aceitação regulatória permaneça incerta. A seleção de tecnologia depende cada vez mais da complexidade da matriz alimentar, com alimentos altamente processados exigindo abordagens analíticas mais sofisticadas do que ingredientes crus.

Por Alimento Testado: A Inovação em Proteínas Vegetais Impulsiona o Crescimento

Os produtos lácteos comandam a maior participação do mercado de teste, com 32,85% em 2025, refletindo tanto a prevalência dos alérgenos do leite quanto a complexidade dos ingredientes derivados de laticínios que exigem testes em múltiplos estágios de processamento e formulações de produtos. As proteínas vegetais e novas proteínas emergem como o segmento de crescimento mais rápido, com uma CAGR de 7,42% até 2031, impulsionado pela adoção pelo consumidor de proteínas alternativas e os riscos associados de contaminação cruzada que exigem protocolos de teste especializados para categorias de alimentos emergentes. Os produtos de panificação e confeitaria mantêm uma demanda de teste substancial devido ao uso comum de múltiplos ingredientes alergênicos e equipamentos de processamento compartilhados que criam riscos de contaminação cruzada. O teste de carnes e frutos do mar enfrenta complexidade crescente à medida que as instalações de processamento diversificam as fontes de proteína e implementam novas técnicas de conservação que podem afetar a detectabilidade dos alérgenos.

Os alimentos para bebês e fórmulas infantis representam um segmento de teste crítico onde os requisitos regulatórios são mais rigorosos, dada a vulnerabilidade da população-alvo e a gravidade potencial das reações alérgicas em lactentes. O teste de bebidas abrange tanto os produtos tradicionais à base de laticínios quanto as alternativas vegetais emergentes, sendo que estas últimas exigem a validação das alegações de ausência de alérgenos que justificam preços premium. Os outros alimentos processados abrangem produtos de dieta especial e alimentos étnicos que podem conter alérgenos não tradicionais, exigindo abordagens de teste personalizadas. O surgimento da fermentação de precisão e da agricultura celular introduz novas fontes de proteína com perfis alergênicos desconhecidos, criando demanda por protocolos abrangentes de avaliação de segurança.

Por Modo de Teste: Os Kits Ganham Terreno frente à Dominância Laboratorial

O teste laboratorial mantém a dominância com 69,60% de participação de mercado em 2025, apoiado pelos requisitos regulatórios de validação por terceiros e pela complexidade analítica necessária para a identificação definitiva de alérgenos em alimentos processados. Os kits de teste demonstram o crescimento mais rápido, com uma CAGR de 7,25% até 2031, impulsionado pelo desejo dos fabricantes de capacidades de triagem rápidas e custo-efetivas que permitem decisões imediatas de produção sem os atrasos de retorno dos laboratórios. A adoção de testes rápidos para análise de patógenos sugere potencial de crescimento semelhante para kits de teste de alérgenos, à medida que a tecnologia melhora e a aceitação regulatória aumenta.

O teste laboratorial fornece o rigor analítico necessário para a conformidade regulatória e a proteção legal, especialmente para produtos que entram no comércio interestadual ou nos mercados de exportação, onde os requisitos de documentação são rigorosos. Os kits de teste oferecem vantagens operacionais, incluindo menor manuseio de amostras, resultados mais rápidos e custos por teste mais baixos, embora as limitações de sensibilidade possam restringir seu uso a aplicações de triagem em vez de análise definitiva. A integração de leitores baseados em smartphones e conectividade em nuvem nos kits de teste permite a coleta de dados em tempo real e a análise de tendências que apoiam a melhoria contínua nos programas de controle de alérgenos. As abordagens híbridas que combinam triagem baseada em kit com confirmação laboratorial para resultados positivos otimizam tanto o custo quanto a confiança analítica, especialmente para ambientes de produção de alto volume onde os testes abrangentes seriam proibitivamente caros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A liderança de mercado da região Sul, com 28,40% de participação em 2025, decorre de sua concentração de infraestrutura de processamento de alimentos, especialmente em estados como Texas, Geórgia e Carolina do Norte, onde os principais fabricantes de alimentos mantêm instalações de produção que exigem protocolos abrangentes de teste de alérgenos. A região se beneficia de cadeias de suprimentos agrícolas estabelecidas e instalações de processamento de ingredientes que criam clusters naturais de demanda por testes, apoiados por universidades com programas de ciência dos alimentos que fornecem expertise técnica e desenvolvimento de força de trabalho.

A trajetória de crescimento do Sul se beneficia do contínuo investimento na fabricação de alimentos e da expansão das instalações de produção de proteínas vegetais que exigem protocolos especializados de teste de alérgenos. No entanto, a região enfrenta desafios decorrentes das variações sazonais na produção agrícola que criam flutuações na demanda por testes e restrições de capacidade durante os períodos de pico de processamento. O crescimento mais rápido da região Oeste, com uma CAGR de 6,85% até 2031, reflete sua liderança em inovação alimentar, especialmente nas categorias de proteínas vegetais e alternativas que exigem novas abordagens de teste e capacidades analíticas especializadas. As regulamentações rigorosas de segurança alimentar da Califórnia frequentemente excedem os requisitos federais, criando demanda por protocolos de teste aprimorados que outros estados adotam posteriormente, posicionando os laboratórios ocidentais como adotantes iniciais de tecnologias de teste avançadas.

As regiões Nordeste e Centro-Oeste mantêm posições de mercado estáveis, com o Nordeste se beneficiando de centros populacionais densos com alta conscientização sobre alergias alimentares e proximidade de agências regulatórias que impulsionam os requisitos de conformidade, enquanto o Centro-Oeste aproveita sua infraestrutura de processamento agrícola e base de fabricação de alimentos estabelecida. O Modelo de Financiamento Flexível para Laboratórios da FDA alocou USD 23,2 milhões em 55 programas estaduais em 2024, com investimentos significativos em laboratórios do Nordeste e do Centro-Oeste que ampliam a capacidade de teste regional. A distribuição regional da capacidade de teste reflete padrões históricos de desenvolvimento da indústria alimentícia, embora as categorias de alimentos emergentes e as mudanças nas preferências dos consumidores estejam impulsionando mudanças geográficas na demanda por testes que favorecem regiões com ecossistemas de inovação e liderança regulatória.

Cenário Competitivo

O mercado de teste de alérgenos alimentares apresenta consolidação moderada, indicando oportunidades substanciais para players estabelecidos e provedores de serviços especializados para capturar participação de mercado por meio de diferenciação tecnológica e inovação em serviços. Os principais players buscam estratégias de integração vertical, combinando serviços laboratoriais com a fabricação de kits de teste e consultoria regulatória para criar soluções abrangentes que atendam ao espectro completo dos requisitos de controle de alérgenos. O cenário competitivo favorece cada vez mais empresas que podem oferecer prazos de retorno rápidos, expertise regulatória e capacidades de integração tecnológica que permitem monitoramento em tempo real e análise de dados para melhoria contínua nos programas de controle de alérgenos.

Os disruptores emergentes concentram-se na inovação tecnológica, especialmente em soluções de teste rápido e capacidades analíticas aprimoradas por inteligência artificial que prometem reduzir custos e melhorar a precisão em comparação com os métodos laboratoriais tradicionais. Em abril de 2025, o compromisso de investimento de USD 2 bilhões da Thermo Fisher Scientific nos EUA ao longo de quatro anos sinaliza a confiança do setor no crescimento sustentado e a importância das capacidades de fabricação doméstica para instrumentos analíticos e diagnósticos.

As parcerias estratégicas entre provedores de serviços de teste e fabricantes de alimentos criam soluções integradas que incorporam o monitoramento de alérgenos em todo o processo de produção, desde o abastecimento de ingredientes até a validação do produto final. A concentração moderada do mercado cria oportunidades para players de nicho especializados em alérgenos específicos, categorias de alimentos ou técnicas analíticas, especialmente à medida que os requisitos regulatórios evoluem e novas tecnologias alimentares surgem exigindo abordagens de teste especializadas.

Líderes do Setor de Teste de Alérgenos Alimentares dos EUA

Eurofins Scientific

SGS Société Générale de Surveillance SA.

Mérieux NutriSciences Corporation

BeaconPoint Labs, LLC

DSM-Firmenich AG (Romer Labs Division Holding)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Thermo Fisher Scientific anunciou um investimento de USD 2 bilhões na fabricação e inovação nos EUA ao longo de quatro anos, incluindo USD 1,5 bilhão em despesas de capital e USD 500 milhões em P&D, com o objetivo de fortalecer a cadeia de suprimentos de saúde doméstica e as capacidades de produção de instrumentos analíticos críticos para o teste de alérgenos alimentares.

- Abril de 2025: A Beckman Coulter Life Sciences lançou um Teste de Ativação de Basófilos de Nova Geração após receber um prêmio de USD 1 milhão da Pesquisa e Educação em Alergia Alimentar (Food Allergy Research and Education), permitindo pesquisas mais seguras sobre alergias alimentares por meio de testes baseados em sangue que eliminam os riscos de anafilaxia associados aos desafios alimentares orais tradicionais.

- Fevereiro de 2025: A Bio-Rad Laboratories relatou planos de adquirir a Stilla Technologies para aprimorar seu portfólio de produtos de PCR digital, apoiando diversas aplicações, incluindo monitoramento de segurança alimentar e detecção de alérgenos, como parte de sua estratégia de expansão das capacidades analíticas no mercado de teste de alimentos.

- Janeiro de 2025: A FDA publicou orientações finais sobre os requisitos de rotulagem de alérgenos alimentares e a avaliação de alérgenos não listados, fornecendo clareza ao setor sobre os requisitos de conformidade e estabelecendo estruturas para a avaliação de alérgenos emergentes além das nove categorias principais.

Escopo do Relatório do Mercado de Teste de Alérgenos Alimentares dos EUA

O mercado de teste de alérgenos alimentares dos EUA é segmentado por tecnologia em: baseado em biossensores, baseado em imunoensaio/ELISA, PCR e outras tecnologias. Por teste de alimentos, o mercado é segmentado em produtos lácteos, panificação e confeitaria, carnes e frutos do mar, alimentos para bebês e fórmulas infantis, bebidas e outros alimentos processados. O mercado também é segmentado com base na geografia.

| Amendoins |

| Nozes e Castanhas |

| Leite |

| Ovos |

| Trigo |

| Soja |

| Gergelim |

| Peixe |

| Crustáceos |

| Outros |

| Imunoensaio/ELISA |

| PCR |

| Fluxo Lateral e Biossensores |

| LC-MS/HPLC-MS |

| Sequenciamento de Nova Geração (NGS) |

| Outros Métodos Rápidos |

| Produtos Lácteos |

| Panificação e Confeitaria |

| Carnes e Frutos do Mar |

| Alimentos para Bebês e Fórmulas Infantis |

| Bebidas |

| Proteínas Vegetais/Novas Proteínas |

| Outros Alimentos Processados |

| Teste Laboratorial |

| Kits de Teste |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Alérgeno | Amendoins |

| Nozes e Castanhas | |

| Leite | |

| Ovos | |

| Trigo | |

| Soja | |

| Gergelim | |

| Peixe | |

| Crustáceos | |

| Outros | |

| Por Tecnologia | Imunoensaio/ELISA |

| PCR | |

| Fluxo Lateral e Biossensores | |

| LC-MS/HPLC-MS | |

| Sequenciamento de Nova Geração (NGS) | |

| Outros Métodos Rápidos | |

| Por Alimento Testado | Produtos Lácteos |

| Panificação e Confeitaria | |

| Carnes e Frutos do Mar | |

| Alimentos para Bebês e Fórmulas Infantis | |

| Bebidas | |

| Proteínas Vegetais/Novas Proteínas | |

| Outros Alimentos Processados | |

| Por Modo de Teste | Teste Laboratorial |

| Kits de Teste | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de teste de alérgenos alimentares dos EUA?

O mercado de teste de alérgenos alimentares atingiu USD 333,63 milhões em 2026.

Qual categoria de alérgeno está crescendo mais rapidamente?

O teste de gergelim está projetado para expandir a uma CAGR de 7,84% até 2031, após sua inclusão como o nono alérgeno principal.

Por que os kits de teste estão ganhando popularidade?

Os kits oferecem triagem rápida no local com uma CAGR de 7,25%, ajudando os processadores a tomar decisões imediatas na linha de produção antes da análise laboratorial confirmatória.

Qual tecnologia é atualmente dominante no teste de alérgenos?

O imunoensaio/ELISA lidera com uma participação de mercado de 45,85% devido à custo-efetividade e aos protocolos validados, embora o NGS esteja crescendo de forma constante.

Página atualizada pela última vez em: