Tamanho e Participação do Mercado de Enzimas Alimentares dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

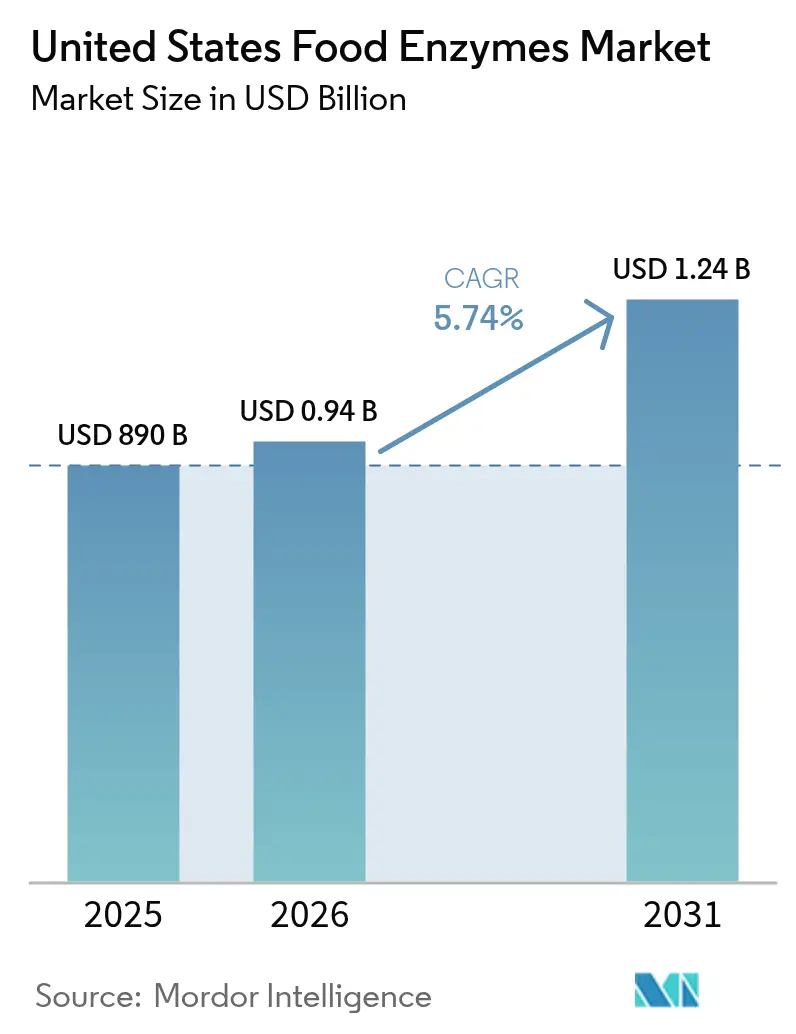

| Tamanho do mercado no ano base (2025) | 890 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de enzimas alimentares dos Estados Unidos deve crescer de USD 890 milhões em 2025 para USD 941,09 milhões em 2026 e está previsto para atingir USD 1,24 bilhão até 2031 a um CAGR de 5,74% no período 2026-2031. Essa trajetória de crescimento reflete a maturação do setor para além dos auxiliares de processamento básicos, em direção a soluções biotecnológicas sofisticadas que atendem às emergentes demandas dos consumidores e às pressões regulatórias. A robusta demanda por auxiliares de processamento com rótulo limpo, a modernização contínua de plantas de panificação e laticínios, e os mandatos de sustentabilidade mais rigorosos continuam a reposicionar as enzimas de aditivos de redução de custos para ferramentas estratégicas de bioprocessamento. Os fabricantes utilizam carboidrases, proteases e sistemas emergentes de lipase para encurtar os ciclos de produção, reduzir o consumo de energia e simplificar os rótulos sem sacrificar o sabor ou a segurança. Do lado da demanda, a nutrição especializada, as alternativas à base de plantas e os lançamentos de alimentos funcionais apresentam novos fluxos de receita, enquanto o renovado foco na resiliência da cadeia de suprimentos está acelerando os investimentos em capacidade doméstica de enzimas.

Principais Conclusões do Relatório

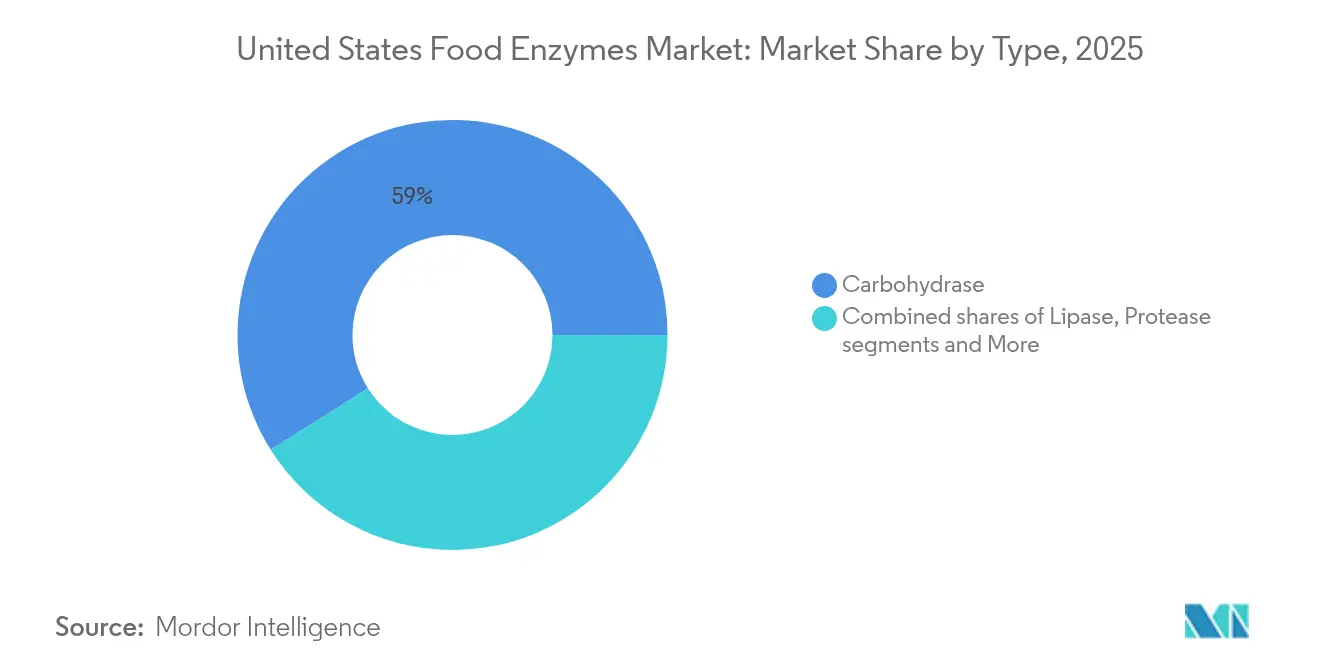

- Por tipo, a carboidrase representou 58,96% do tamanho do mercado de enzimas alimentares em 2025; o segmento de lipase avança a um CAGR de 6,42% até 2031.

- Por forma, os formatos em pó responderam por 64,55% do tamanho do mercado de enzimas alimentares em 2025 e estão se expandindo a um CAGR de 6,51% até 2031.

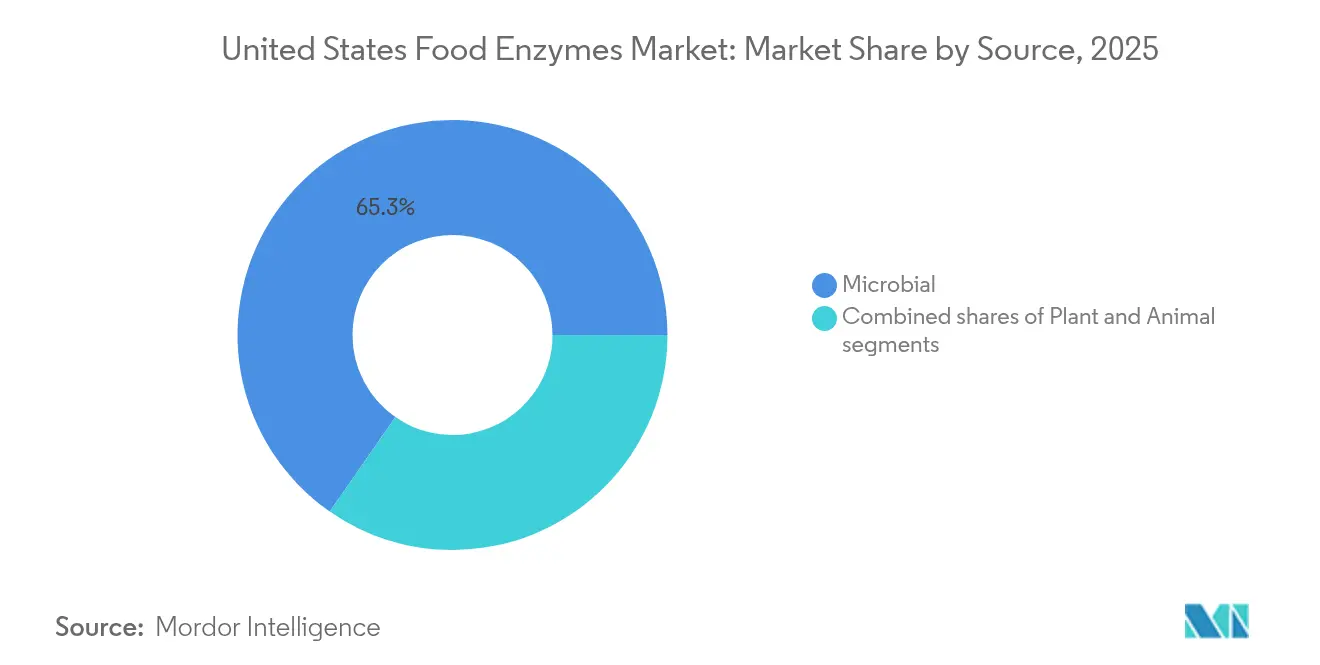

- Por fonte, os sistemas microbianos lideraram com 65,33% de participação na receita em 2025, enquanto as alternativas de origem vegetal devem crescer a um CAGR de 6,67%.

- Por aplicação, panificação e confeitaria representaram 29,74% do tamanho do mercado de enzimas alimentares em 2025; o segmento de laticínios e sobremesas avança a um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão do segmento de alimentos funcionais e enriquecidos | +1.2% | Nacional, concentrado em áreas metropolitanas com foco em saúde | Médio prazo (2-4 anos) |

| Forte crescimento do setor de panificação dos Estados Unidos | +0.9% | Nacional, com força nas regiões do cinturão de grãos do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Tendência crescente de produtos alimentares à base de plantas e veganos | +1.4% | Nacional, liderado pelos mercados da Costa Oeste e Nordeste | Médio prazo (2-4 anos) |

| Demanda crescente por produtos alimentares processados e embalados | +0.8% | Nacional, impulsionado por demografias focadas em conveniência | Curto prazo (≤ 2 anos) |

| Expansão do setor de cerveja artesanal e alimentos artesanais | +0.6% | Regional, concentrado em centros urbanos de produção artesanal de cerveja | Longo prazo (≥ 4 anos) |

| Avanço em enzimas microbianas e geneticamente modificadas | +1.0% | Nacional, com vantagens regulatórias em clusters de biotecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do segmento de alimentos funcionais e enriquecidos

A demanda dos consumidores por produtos alimentares otimizados para a saúde criou oportunidades substanciais para aplicações especializadas de enzimas que aumentam a biodisponibilidade de nutrientes e criam novas propriedades funcionais. A aprovação pela FDA da alfa-galactosidase proveniente de Saccharomyces cerevisiae geneticamente modificado para o processamento de goma guar demonstra a aceitação regulatória de tecnologias enzimáticas avançadas na produção de alimentos funcionais, de acordo com a Autoridade Europeia para a Segurança dos Alimentos[1].Autoridade Europeia para a Segurança dos Alimentos, "Avaliação de segurança da enzima alimentar α‐galactosidase", www.efsa.europa.euAlém disso, o lançamento pela Amplifye da enzima protease P24, que aumenta a absorção de aminoácidos em aproximadamente 30% e visa o controle aprimorado da glicose no sangue, exemplifica como a inovação enzimática está abordando resultados de saúde específicos em vez da eficiência geral de processamento. Essa mudança em direção a aplicações adjacentes à terapêutica posiciona as enzimas como ingredientes ativos em vez de auxiliares de processamento passivos, justificando preços premium e criando posições de mercado diferenciadas.

Forte crescimento do setor de panificação dos Estados Unidos

A resiliência do setor de panificação dos Estados Unidos durante a incerteza econômica criou uma demanda sustentada por soluções enzimáticas que otimizam a eficiência da produção e a qualidade do produto. As aplicações de enzimas na panificação evoluíram para além do uso tradicional de amilase em direção a soluções especializadas para formulações com rótulo limpo e vida útil prolongada, atendendo às preferências dos consumidores por ingredientes reconhecíveis sem sacrificar o desempenho do produto. O foco do setor na automação cria oportunidades para sistemas enzimáticos que reduzem a variabilidade e permitem qualidade consistente em diferentes ambientes de produção. O aumento dos custos de insumos e a escassez de mão de obra tornaram a otimização de processos habilitada por enzimas essencial para manter a lucratividade, particularmente para operadores de médio porte que competem tanto com produtores artesanais quanto com fabricantes em grande escala.

Tendência crescente de produtos alimentares à base de plantas e veganos

A produção de alimentos à base de plantas requer soluções enzimáticas sofisticadas para superar os desafios inerentes de textura, sabor e perfil nutricional que distinguem esses produtos das alternativas de origem animal. O desenvolvimento de enzimas especializadas para o processamento de proteínas vegetais, como aquelas que visam a redução de oligossacarídeos em produtos à base de soja, aborda problemas de digestibilidade que historicamente limitaram a aceitação dos consumidores, de acordo com a FDA (Administração de Alimentos e Medicamentos)[2]Administração de Alimentos e Medicamentos, "GRN 1120, Enzima Alfa-Galactosidase", www.fda.gov. As aplicações de alfa-galactosidase em alternativas lácteas à base de plantas demonstram como a tecnologia enzimática permite que os fabricantes criem produtos com características sensoriais aprimoradas e fatores antinutricionais reduzidos. A trajetória de crescimento do segmento se beneficia de vantagens regulatórias, pois as enzimas de origem vegetal frequentemente se qualificam para o posicionamento de rótulo limpo e se alinham com mensagens de sustentabilidade que ressoam com os dados demográficos-alvo.

Avanço em enzimas microbianas e geneticamente modificadas

As plataformas de evolução dirigida e o design computacional de proteínas reduzem os prazos de desenvolvimento de enzimas de anos para meses, permitindo que os fabricantes respondam rapidamente às mudanças nas preferências dos clientes. Esses avanços tecnológicos aceleram os ciclos de desenvolvimento de produtos e aumentam a capacidade do mercado de atender às demandas evolutivas dos consumidores. Variantes de enzimas geneticamente otimizadas operam em faixas mais amplas de pH e temperatura, permitindo que os processadores de alimentos obtenham economia de energia por meio de processamento em temperaturas mais baixas. Essa otimização aumenta a eficiência da produção e reduz os custos operacionais em toda a indústria de processamento de alimentos. O mercado de enzimas alimentares dos Estados Unidos se beneficia do processo GRAS (Geralmente Reconhecido como Seguro) estabelecido pela FDA para enzimas microbianas, proporcionando uma vantagem regulatória em comparação com outros mercados globais, de acordo com a FDA (Administração de Alimentos e Medicamentos). Esse arcabouço regulatório simplificado incentiva a inovação e a entrada no mercado de novos produtos enzimáticos, estimulando ainda mais o crescimento do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conformidade regulatória e requisitos de rotulagem impactam o crescimento do mercado | -0.7% | Nacional, com variações em nível estadual nos requisitos de rotulagem | Curto prazo (≤ 2 anos) |

| Impacto de fatores ambientais e de processamento no desempenho das enzimas | -0.5% | Nacional, afetando particularmente aplicações sensíveis à temperatura | Médio prazo (2-4 anos) |

| Variação no desempenho das enzimas em diferentes materiais de substrato | -0.6% | Nacional, afetando diferentes áreas de aplicação | Curto prazo (≤ 2 anos) |

| Desafios legais e disputas de patentes moldam o mercado de tecnologia enzimática | -0.5% | Nacional, afetando todos os segmentos de enzimas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade regulatória e requisitos de rotulagem impactam o crescimento do mercado

O complexo cenário regulatório para aprovações de enzimas cria barreiras significativas à entrada no mercado e à inovação de produtos, particularmente para novas aplicações enzimáticas que carecem de perfis de segurança estabelecidos. O processo de notificação GRAS da FDA, embora forneça um caminho para a aprovação de enzimas, requer documentação extensa e estudos de segurança que podem custar milhões de dólares e levar anos para serem concluídos, de acordo com a FDA (Administração de Alimentos e Medicamentos). As variações nos requisitos de rotulagem em nível estadual adicionam complexidade para os fabricantes que operam em múltiplas jurisdições, exigindo diferentes formulações ou abordagens de rotulagem para o mesmo produto. A crescente demanda dos consumidores por transparência elevou o escrutínio sobre as fontes de enzimas e os métodos de produção, criando pressão por divulgações mais detalhadas que podem revelar informações proprietárias. A incerteza regulatória em torno de fontes de enzimas geneticamente modificadas continua a criar segmentação de mercado, com algumas aplicações exigindo alternativas não-OGM que podem ter características de desempenho inferiores ou custos mais elevados.

Impacto de fatores ambientais e de processamento no desempenho das enzimas

A estabilidade e a atividade das enzimas permanecem altamente dependentes das condições de processamento, criando restrições operacionais que limitam a flexibilidade de aplicação e exigem protocolos especializados de manuseio. Pesquisas sobre carboidrases de Aspergillus niger demonstram que as temperaturas ótimas variam significativamente entre os tipos de enzimas, com a α-galactosidase apresentando melhor desempenho a 57,6°C enquanto a celulase requer apenas 46,5°C para atividade ótima, de acordo com a ScienceDirect. Essas sensibilidades de temperatura criam desafios para os fabricantes que utilizam múltiplos sistemas enzimáticos em processos únicos, exigindo condições de compromisso que podem reduzir a eficiência geral. Variações de pH, presença de íons metálicos e interações com substratos podem impactar significativamente o desempenho das enzimas, exigindo controle cuidadoso do processo e sistemas de tamponamento potencialmente dispendiosos. A estabilidade de longo prazo das enzimas durante o armazenamento e o transporte continua sendo uma preocupação, particularmente para formulações líquidas que podem exigir gerenciamento de cadeia de frio, aumentando os custos operacionais e a complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Carboidrase Enfrenta Inovação em Lipase

As enzimas carboidrases detêm 58,96% de participação de mercado em 2025, dominando as aplicações de processamento de alimentos, desde a panificação até a produção de cerveja. A dominância do segmento decorre da ubiquidade dos substratos de carboidratos no processamento de alimentos e das plataformas tecnológicas maduras que permitem a produção econômica em escala. As amilases lideram este segmento, particularmente na panificação, onde melhoram as propriedades da massa e a vida útil. As pectinases apoiam a produção de sucos e vinhos, enquanto as celulases atendem à produção de cerveja e ao processamento de alimentos à base de plantas. Carboidrases especializadas lidam com a modificação de oligossacarídeos em alimentos funcionais.

As enzimas lipases projetam um CAGR de 6,42% até 2031, impulsionadas pelo processamento de laticínios, desenvolvimento de sabores e alimentos à base de plantas. As enzimas proteases mantêm posições no processamento de carne e laticínios, mas enfrentam limitações de crescimento. O desenvolvimento de enzimas extremófilas representa uma oportunidade emergente, com pesquisas demonstrando desempenho superior em condições de processamento severas que as enzimas convencionais não conseguem tolerar, de acordo com o PMC (PubMed Central). Outras categorias de enzimas, incluindo transglutaminase e glicose oxidase, atendem a aplicações especializadas em alimentos processados e panificação, respectivamente, mantendo posições de mercado estáveis, mas limitadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Forma: Estabilidade do Pó Impulsiona a Preferência do Mercado

As formulações em pó dominam com 64,55% de participação de mercado em 2025 e projetam um CAGR de 6,51% até 2031, impulsionadas pela estabilidade superior e pela conveniência de manuseio. As vantagens da forma em pó incluem capacidades de armazenamento aprimoradas, transporte eficiente e precisão de dosagem exata, reduzindo a complexidade operacional no processamento de alimentos. Sua maior vida útil e estabilidade térmica as tornam ideais para cadeias de suprimentos complexas, enquanto a compatibilidade com sistemas automatizados melhora a eficiência do processamento.

As formulações enzimáticas líquidas enfrentam desafios em termos de estabilidade e requisitos de manuseio. Embora as formas líquidas se destaquem em aplicações que exigem atividade imediata e integração com processamento líquido, elas requerem armazenamento refrigerado e têm vida útil mais curta. Essas formulações mantêm relevância no processamento especializado, particularmente onde é necessário controle preciso de pH, apesar das vantagens gerais das formas em pó.

Por Fonte: Liderança Microbiana Desafiada pelo Crescimento à Base de Plantas

As fontes de enzimas microbianas dominam com 65,33% de participação de mercado em 2025, beneficiando-se de tecnologias de fermentação estabelecidas, controle de qualidade consistente e aceitação regulatória que permite a produção comercial em larga escala. As vantagens da plataforma microbiana incluem rendimentos de produção previsíveis, capacidades de modificação genética que permitem a otimização de enzimas e perfis de segurança estabelecidos que facilitam os processos de aprovação regulatória. Os sistemas microbianos geneticamente modificados oferecem vantagens particulares na produção de enzimas com estabilidade, especificidade ou níveis de atividade aprimorados que não podem ser alcançados por meio de fontes naturais.

As enzimas de origem vegetal mostram o maior potencial de crescimento, com um CAGR de 6,67% até 2031, impulsionadas pelo posicionamento de rótulo limpo e pela preferência dos consumidores por ingredientes naturais que se alinham com as tendências de transparência e sustentabilidade. A categoria de fonte vegetal se beneficia de vantagens de percepção do consumidor e simplicidade regulatória que podem acelerar o desenvolvimento de produtos e a aceitação no mercado. As enzimas vegetais frequentemente se qualificam para certificações orgânicas e não-OGM que comandam preços premium em determinados segmentos de mercado, particularmente aqueles voltados para consumidores preocupados com a saúde.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Estabilidade da Panificação Contrasta com Inovação em Laticínios

O segmento de panificação e confeitaria mantém a maior participação de mercado, com 29,74% em 2025, apoiado pela dependência fundamental do setor da tecnologia enzimática para o condicionamento de massas, extensão da vida útil e otimização da qualidade do produto. As aplicações tradicionais de amilase continuam a impulsionar o volume, enquanto enzimas especializadas para formulações com rótulo limpo e produtos sem glúten criam oportunidades de posicionamento premium. O segmento se beneficia de protocolos de aplicação estabelecidos e retorno sobre o investimento comprovado que facilitam a adoção em diferentes escalas de operação de panificação. Inovações recentes em combinações de enzimas para a produção de pão artesanal e sistemas de panificação automatizados demonstram a evolução contínua do segmento para além das aplicações de commodities.

As aplicações em laticínios e sobremesas demonstram a maior trajetória de crescimento, com um CAGR de 6,95% até 2031, impulsionadas pela inovação em alternativas à base de plantas e produtos lácteos funcionais que requerem soluções enzimáticas sofisticadas. As aplicações de lactase em produtos sem lactose continuam a se expandir à medida que os fabricantes visam demografias de consumidores mais amplas, enquanto enzimas especializadas para modificação de proteínas permitem melhorias de textura em formulações lácteas com baixo teor de gordura e alto teor de proteína. O crescimento do segmento reflete a transformação da indústria de laticínios em direção a produtos de valor agregado que comandam preços premium e requerem capacidades de processamento diferenciadas.

Análise Geográfica

O mercado de enzimas alimentares dos Estados Unidos demonstra padrões de crescimento concentrados que refletem a infraestrutura regional de processamento de alimentos, os ambientes regulatórios e as preferências dos consumidores que variam significativamente entre as diferentes áreas geográficas. A região do Centro-Oeste se beneficia da proximidade com matérias-primas agrícolas e clusters estabelecidos de processamento de alimentos que criam vantagens naturais para aplicações enzimáticas em produtos à base de grãos e processamento de animais. A liderança da Califórnia na inovação de alimentos à base de plantas e as regulamentações ambientais rigorosas impulsionam a demanda por soluções enzimáticas que permitem formulações com rótulo limpo e práticas de processamento sustentáveis. A concentração de fabricantes de alimentos especiais e consumidores preocupados com a saúde no corredor do Nordeste cria oportunidades de mercado premium para aplicações enzimáticas funcionais. O Texas e o Sudeste se beneficiam de operações de processamento de alimentos em larga escala e de populações hispânicas em crescimento que impulsionam a demanda por produtos alimentares tradicionais e étnicos que requerem aplicações enzimáticas especializadas.

As variações regionais na interpretação e aplicação das regulamentações criam diferentes dinâmicas competitivas nos mercados estaduais, com algumas jurisdições demonstrando maior abertura a novas aplicações enzimáticas enquanto outras mantêm processos de aprovação conservadores. A concentração de expertise em biotecnologia em certas regiões, particularmente na Área da Baía da Califórnia e no corredor Boston-Cambridge, influencia os padrões de inovação e cria clusters de atividade de desenvolvimento de enzimas. As regulamentações de segurança alimentar e os protocolos de inspeção variam entre os estados, criando diferentes requisitos operacionais para fornecedores de enzimas e fabricantes de alimentos.

As variações climáticas em todo o país afetam a qualidade das matérias-primas e os requisitos de processamento, criando diferenças regionais nas necessidades de aplicação de enzimas e nas estratégias de otimização de desempenho. O foco da Costa Oeste na produção de alimentos orgânicos e sustentáveis cria oportunidades de mercado para soluções enzimáticas de origem vegetal e não-OGM, enquanto as regiões agrícolas tradicionais podem priorizar a relação custo-benefício e o desempenho comprovado em detrimento do posicionamento de sustentabilidade.

Panorama regulatório

Nos Estados Unidos, as preparações de enzimas alimentares são supervisionadas pela US Food and Drug Administration (FDA) sob o Federal Food, Drug, and Cosmetic Act, comumente posicionadas como aditivos alimentares dentro do 21 CFR (incluindo o 21 CFR Part 173, Subpart B para determinadas preparações enzimáticas) ou tratadas por meio do arcabouço Generally Recognized as Safe (GRAS) sob o 21 CFR Part 170. Embora afirmações legadas de GRAS existam no 21 CFR Part 184, a prática atual depende fortemente do Programa de Notificação GRAS voluntário, no qual as empresas apresentam conclusões científicas de segurança e a FDA responde (para muitas notificações) com uma carta de "sem questionamentos".

A conformidade está ancorada em especificações de grau alimentício e expectativas de identidade e pureza que frequentemente fazem referência ao Food Chemicals Codex e às especificações gerais FAO/OMS JECFA para preparações enzimáticas usadas no processamento de alimentos. A atividade recente de GRAS ilustra o caminho para novas preparações, como a Danisco US Inc., que apresentou uma notificação GRAS para uma preparação enzimática de glucosiltransferase em agosto de 2024 (com emendas até agosto de 2025) que posteriormente recebeu uma resposta de "sem questionamentos" da FDA. Isso reforça a centralidade dos dossiês GRAS e da qualidade da documentação para o tempo de lançamento no mercado.

Análise da cadeia de valor

A cadeia de valor de enzimas alimentares dos EUA começa com a descoberta e seleção de cepas (frequentemente hospedeiros microbianos), seguida pelo melhoramento de cepas ou engenharia de proteínas, fermentação upstream, recuperação e purificação downstream, formulação (pós e líquidos com estabilizantes e veículos), controle de qualidade (incluindo ensaios de atividade e limites de contaminantes) e embalagem. A documentação regulatória e técnica está incorporada em toda a cadeia, com o suporte às conclusões GRAS e os dossiês voltados à FDA atuando como itens críticos de aprovação para a comercialização, particularmente para novas cepas de produção e variantes de engenharia de precisão.

A distribuição normalmente ocorre por meio de acordos de fornecimento direto com grandes fabricantes de alimentos e por meio de distribuidores de ingredientes que atendem padarias de médio porte, processadores de lácteos, produtores de bebidas e co-fabricantes. A cadeia é moldada pela concentração entre fornecedores globais com escala de fermentação, laboratórios de aplicação e capacidades regulatórias, incluindo Novonesis, DSM-Firmenich e IFF, enquanto especialistas como a Amano Enzyme participam por meio de portfólios focados e serviços técnicos. A racionalização de portfólio e movimentos de ativos também influenciam as opções de fornecimento, como a venda pela BASF de seu negócio de enzimas para bioenergia com sede em San Diego (incluindo o portfólio Spartec) para subsidiárias da Lallemand em junho de 2024, o que destaca como ativos de fabricação de enzimas e know-how podem mudar de proprietário e afetar o acesso à capacidade e os caminhos de comercialização.

Cenário Competitivo

O mercado de enzimas alimentares dos Estados Unidos exibe características oligopolísticas, refletindo a dominância de empresas de biotecnologia estabelecidas que aproveitam portfólios de patentes, capacidades de fabricação especializadas e ampla expertise regulatória para manter barreiras competitivas. Os principais participantes incluem International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich e Associated British Foods plc.

A recente conclusão da fusão Novozymes-Chr. Hansen, criando a Novonesis, exemplifica a tendência de consolidação do setor, com a entidade combinada visando EUR 200 milhões em sinergias anuais de receita por meio de capacidades aprimoradas de P&D e otimização da fabricação global. Além disso, parcerias estratégicas entre fornecedores de enzimas e fabricantes de equipamentos, como a colaboração Thyssenkrupp Uhde-Novonesis em tecnologia de esterificação enzimática, demonstram como a vantagem competitiva depende cada vez mais de soluções integradas em vez de produtos enzimáticos isolados.

As dinâmicas competitivas refletem uma estrutura de mercado bifurcada, onde líderes globais competem em inovação e escala enquanto especialistas regionais se concentram em expertise de aplicação e atendimento ao cliente em nichos de segmentos. A alta intensidade de P&D do setor cria pressão contínua para o desenvolvimento e proteção de patentes, com empresas investindo fortemente em design computacional de proteínas e tecnologias de evolução dirigida para manter a liderança tecnológica.

Líderes do Setor de Enzimas Alimentares dos Estados Unidos

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação com rótulo limpo e a pressão de custo em uso em categorias de alto volume, notadamente panificação e lácteos, estão criando oportunidades para sistemas enzimáticos capazes de substituir emulsificantes e estabilizantes, prolongar a frescura e permitir a redução de açúcar ou gordura mantendo a textura. A atividade de produtos de grandes fornecedores fornece evidências tangíveis, como a IFF lançando o TEXSTAR como uma solução de texturização enzimática para produtos fermentados lácteos e à base de plantas que visa a viscosidade sem estabilizantes, apoiando processadores que buscam simplificar as declarações de ingredientes.

A resiliência operacional e o suporte técnico doméstico também permanecem uma oportunidade central, particularmente onde os processadores buscam prazos de entrega mais curtos, resolução de problemas local e capacidade de desenvolvimento de aplicações. Investimentos em instalações e capacidades refletem essa mudança, incluindo a Amano Enzyme USA iniciando a construção de uma expansão de 29.827 pés quadrados em seu site em Elgin, Illinois (infraestrutura de armazém, produção e serviços técnicos), com conclusão prevista para abril de 2025. Ao mesmo tempo, abordagens de P&D avançando em direção à descoberta assistida por IA e engenharia de proteínas, junto com trabalhos de imobilização e integração de processos, apoiam oportunidades para enzimas adaptadas a janelas de processo mais estreitas (pH, temperatura, substratos) e para configurações de processamento contínuo em que estabilidade e consistência são fatores decisivos na compra.

Desenvolvimentos recentes do setor

- Junho de 2026: a Puratos anunciou um investimento significativo para expandir a P&D de enzimas e a fabricação em escala piloto na América do Norte, sinalizando uma mudança estratégica em direção a soluções de panificação com rótulo limpo habilitadas por enzimas. A iniciativa se alinha com clientes de panificação e lácteos que buscam declarações de ingredientes reconhecíveis mantendo textura e desempenho.

- Dezembro de 2025: a Puratos U.S. adicionou novas ofertas ao seu portfólio de soluções de redução de custos, incluindo o Intens Fresh 3-30 Premium, uma solução de frescor à base de enzimas para pão que apoia a redução de açúcar e a extensão da vida útil. O lançamento visa padeiros que equilibram a pressão de custo de insumos com necessidades de rótulo limpo e reformulação, aumentando a intensidade competitiva em sistemas de frescor habilitados por enzimas.

- Novembro de 2024: a IFF lançou o TEXSTAR, uma solução de texturização enzimática posicionada para produtos fermentados lácteos e à base de plantas para oferecer viscosidade sem estabilizantes. Isso fortalece os portfólios de fornecedores voltados para a substituição de estabilizantes e simplificação da lista de ingredientes, e apoia processadores que desenvolvem produtos fermentados com menos aditivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de vendas de enzimas usadas no processamento de alimentos e bebidas nos Estados Unidos. As enzimas são normalmente adicionadas para melhorar a eficiência do processo, a textura do produto, a vida útil ou o rendimento em etapas comuns da fabricação de alimentos.

Exclusões de escopo: este dimensionamento exclui enzimas usadas principalmente para ração animal, produtos farmacêuticos, detergentes, biocombustíveis e usos de pesquisa, mesmo quando as mesmas famílias de enzimas estão envolvidas.

Visão geral da segmentação

- Por Tipo

- Carboidrase

- Amilases

- Pectinases

- Celulases

- Outros

- Protease

- Lipase

- Outras Enzimas

- Carboidrase

- Por Forma

- Pó

- Líquido

- Por Fonte

- Vegetal

- Microbiana

- Animal

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Carne e Produtos Cárneos

- Sopas, Molhos e Condimentos

- Outras Aplicações

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer um ponto de partida confiável, construímos uma base de fatos a partir de fontes públicas e oficiais que descrevem o cenário de processamento de alimentos nos EUA e a forma como o fornecimento de enzimas é reportado. Referenciamos fontes como publicações do USDA e do ERS para o contexto de fabricação de alimentos, dados de comércio do USITC para avaliar sinais relevantes de importação e exportação, e orientações da U.S. Food and Drug Administration para considerações sobre ingredientes alimentares e rotulagem. Para direção de patentes e inovação relacionada a aplicações de enzimas, também usamos fontes como o USPTO.

Junto a isso, revisamos relatórios anuais, apresentações a investidores e comunicados de imprensa para entender o foco do portfólio, a exposição ao mercado final e as mudanças em preços ou capacidade que poderiam movimentar o mercado de um ano para outro. Quando as divulgações públicas não eram totalmente consistentes sobre divisões de receita, utilizamos seletivamente uma assinatura paga de dados financeiros e inteligência de empresas para padronizar a abordagem de alocação. Também utilizamos uma assinatura de banco de dados de patentes para verificar onde a atividade estava crescendo por família de enzimas. As fontes documentais listadas aqui são meramente ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar como as enzimas são adquiridas e usadas nas principais categorias de processamento de alimentos dos EUA. Também confirmamos faixas práticas de preço e volume por forma e tipo de enzima. As entrevistas incluíram fabricantes, distribuidores e processadores de alimentos a jusante, e usamos verificações de acompanhamento para preencher lacunas onde os sinais documentais não explicavam claramente as mudanças na demanda em panificação, lácteos, bebidas e alimentos processados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 38% | |

| Participantes menores: 19% | Gerentes: 47% |

Dimensionamento de mercado e previsão

O dimensionamento utilizou uma abordagem top-down, começando pela atividade de fabricação de alimentos nos EUA e reconstruindo o pool de demanda endereçável de enzimas com base na penetração de aplicações. Em seguida, convertemos a demanda resultante em valor usando faixas de preços representativas. Para manter os totais fundamentados, corroboramos os resultados com verificações bottom-up seletivas, incluindo sinais de receita de fornecedores amostrados, verificações de canal sobre tamanhos de pacote típicos e taxas de uso, e verificações de preço médio de venda vezes volume para aplicações de alto volume.

As principais entradas (ilustrativas) incluíram a intensidade de uso de enzimas por aplicação, a divisão da demanda por famílias de tipos de enzimas, a mistura de formas entre pó e líquido, faixas de preço típicas por funcionalidade e o ritmo de reformulação com rótulo limpo que altera a adoção de enzimas ao longo do tempo. Onde a visibilidade direta era limitada, tratamos as lacunas usando faixas de penetração conservadoras confirmadas em entrevistas, testando-as em seguida contra mudanças conhecidas nos volumes de processamento.

Para a previsão, utilizamos análise de cenários apoiada por visões de especialistas sobre o momento de adoção, movimento de preços e taxas de crescimento de aplicações. Em seguida, suavizamos os resultados em uma série anual consistente para que os resultados permaneçam rastreáveis e replicáveis a partir do mesmo conjunto de entradas.

Validação de dados e ciclo de atualização

Verificamos os resultados por meio de múltiplas etapas para garantir que a série final não dependesse de uma única suposição. Os totais modelados foram comparados com sinais independentes, como tendências de throughput de fabricação de alimentos, direção do comércio para categorias relacionadas a enzimas e faixas de preços observadas. Revisamos grandes variações antes da aprovação final.

Quando um valor discrepante aparecia, os especialistas eram recontatados para confirmar se ele refletia um movimento de preço de curto prazo, uma mudança de fornecimento ou uma mudança real na demanda em uma aplicação específica. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma passagem final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de enzimas alimentares dos Estados Unidos da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas de mercado publicadas para enzimas alimentares nos EUA frequentemente diferem porque as empresas nem sempre contam os mesmos usos de enzimas. Elas também usam lógicas de preços e períodos de tempo diferentes ao converter volumes em dólares. Como resultado, as diferenças aparecem mais no número do ano atual do que na direção do crescimento, especialmente quando o escopo e o momento cambial alteram o valor reportado, mesmo que as tendências de demanda subjacentes sejam semelhantes.

A principal lacuna vem de se os usos industriais e de ração adjacentes estão agrupados no total, e de quão agressivamente os preços médios de venda são elevados ano a ano para misturas de enzimas especiais. Algumas estimativas também se apoiam em divisões amplas de global para país sem verificar totalmente o mix de aplicações dos EUA, o que pode sobrestimar certas categorias quando os padrões de uso em panificação e lácteos não são ajustados usando entrevistas, um ponto tratado de forma diferente na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,89 bilhão de USD (2025) | |

| Editora do Setor A | 0,59 bilhão de USD (2025) | Utiliza uma interpretação mais restrita centrada em enzimas de processamento de alimentos essenciais e tende a excluir partes da demanda de auxiliares de processamento combinados, o que reduz a base implícita de preço e volume para o mesmo ano. |

| Rastreador de Mercado B | 3,67 bilhões de USD (2022) | Parece usar uma definição e nível de reporte de enzimas muito mais amplos (e um ano anterior), o que pode incluir receitas de enzimas não alimentares ou multissetoriais e inflar o valor dos EUA quando mapeado de volta para enzimas alimentares. |

A dispersão entre as fontes é explicada em grande parte pelo que cada provedor conta como enzimas alimentares e o ano usado para o valor declarado, seguido de como a progressão do preço médio de venda é tratada para misturas. Ao manter o escopo vinculado aos casos de uso de processamento de alimentos e bebidas e verificar as principais suposições com feedback em nível de aplicação, a estimativa resultante permanece mais fácil de replicar e reconciliar com sinais de demanda observáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enzimas alimentares dos Estados Unidos?

O mercado de enzimas alimentares é avaliado em USD 941,09 milhões em 2026 e está projetado para atingir USD 1,24 bilhão até 2031.

Qual é a taxa de crescimento anual composta prevista para o mercado de enzimas alimentares até 2031?

Espera-se que o mercado se expanda a um CAGR de 5,74% durante o período 2026-2031.

Qual tipo de enzima detém a maior participação na receita nos Estados Unidos?

As carboidrases lideram com 58,96% da participação do mercado de enzimas alimentares em 2025.

Qual segmento de aplicação está crescendo mais rapidamente no mercado de enzimas alimentares?

Laticínios e sobremesas avançam a um CAGR de 6,95%, o mais alto entre os segmentos de aplicação.

Página atualizada pela última vez em: