Tamanho e Participação do Mercado Global de Testes de OGM

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

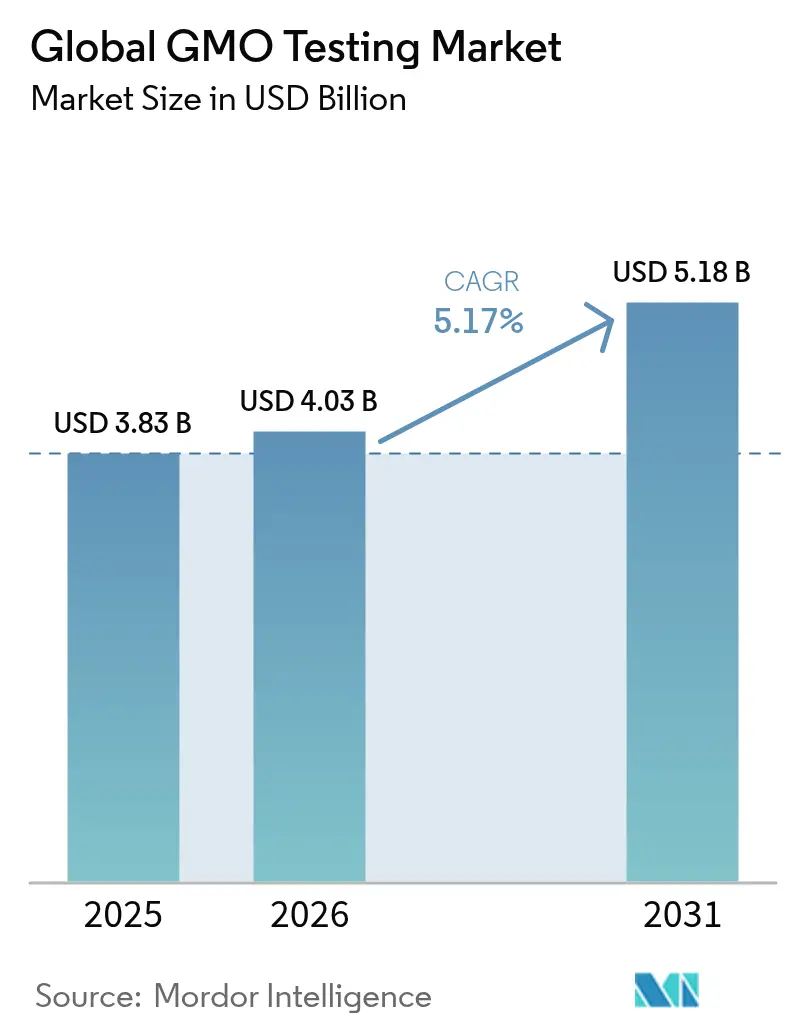

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Testes de OGM por Mordor Intelligence

O tamanho do mercado de Testes de OGM deverá crescer de USD 3,83 bilhões em 2025 para USD 4,03 bilhões em 2026, com previsão de atingir USD 5,18 bilhões até 2031, a uma CAGR de 5,17% no período de 2026 a 2031. Esse crescimento é impulsionado pelo aumento das exigências regulatórias para organismos geneticamente modificados e pela adoção mais ampla de culturas bioengenheiradas em todo o mundo. De acordo com o Departamento de Agricultura dos Estados Unidos, as variedades geneticamente modificadas representaram 96% da área plantada de soja em 2024, gerando requisitos significativos de testes em toda a cadeia de suprimentos agrícola. O crescimento dos mercados de alimentos orgânicos e naturais, que exigem verificação de ausência de OGM, também aumentou a demanda por serviços de testes de OGM. Os fabricantes de alimentos e os produtores agrícolas estão adotando tecnologias avançadas de testes para verificar as alegações dos produtos, mitigar riscos e garantir a confiança dos consumidores. O mercado de testes de OGM continua a se expandir à medida que os marcos regulatórios evoluem e o cultivo de culturas bioengenheiradas aumenta globalmente, apoiado tanto pelas exigências de conformidade quanto pela demanda dos consumidores.

Principais Conclusões do Relatório

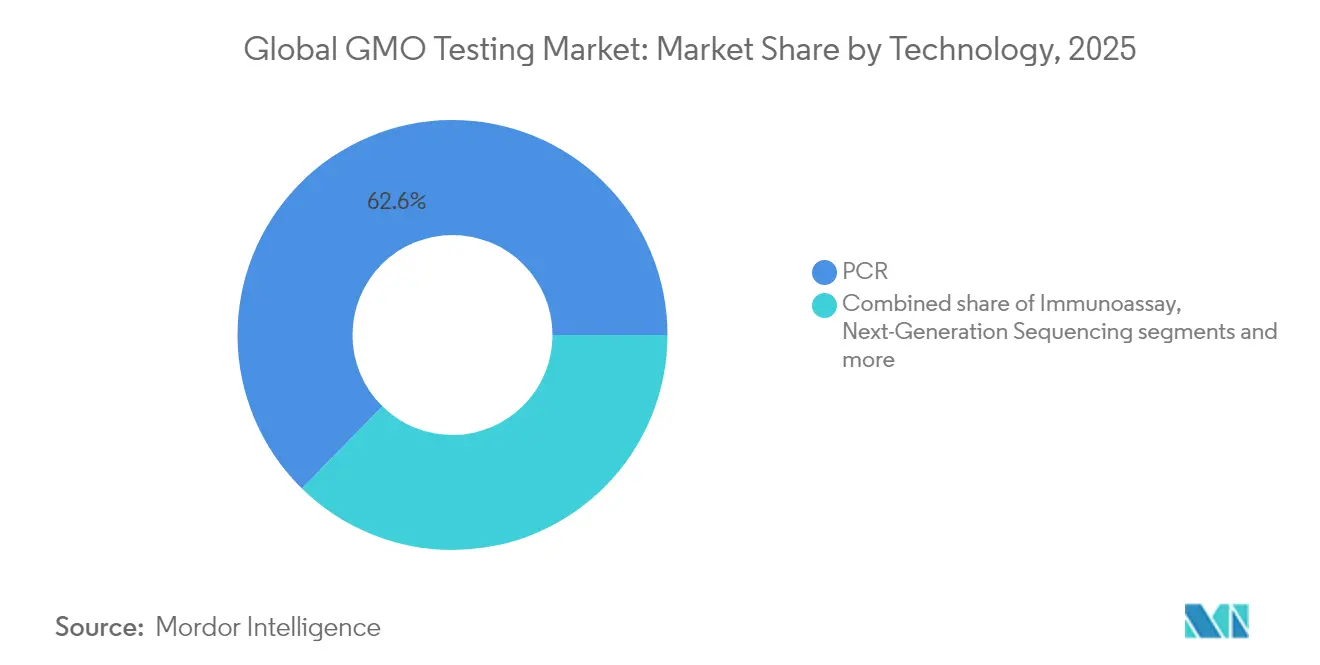

- Por tecnologia, o PCR deteve 62,65% da participação do mercado de testes de OGM em 2025, enquanto o sequenciamento de nova geração está projetado para crescer a uma CAGR de 6,32% até 2031.

- Por tipo de cultura, o milho representou 33,78% do tamanho do mercado de testes de OGM em 2025; a canola está posicionada para a CAGR mais rápida de 6,89% até 2031.

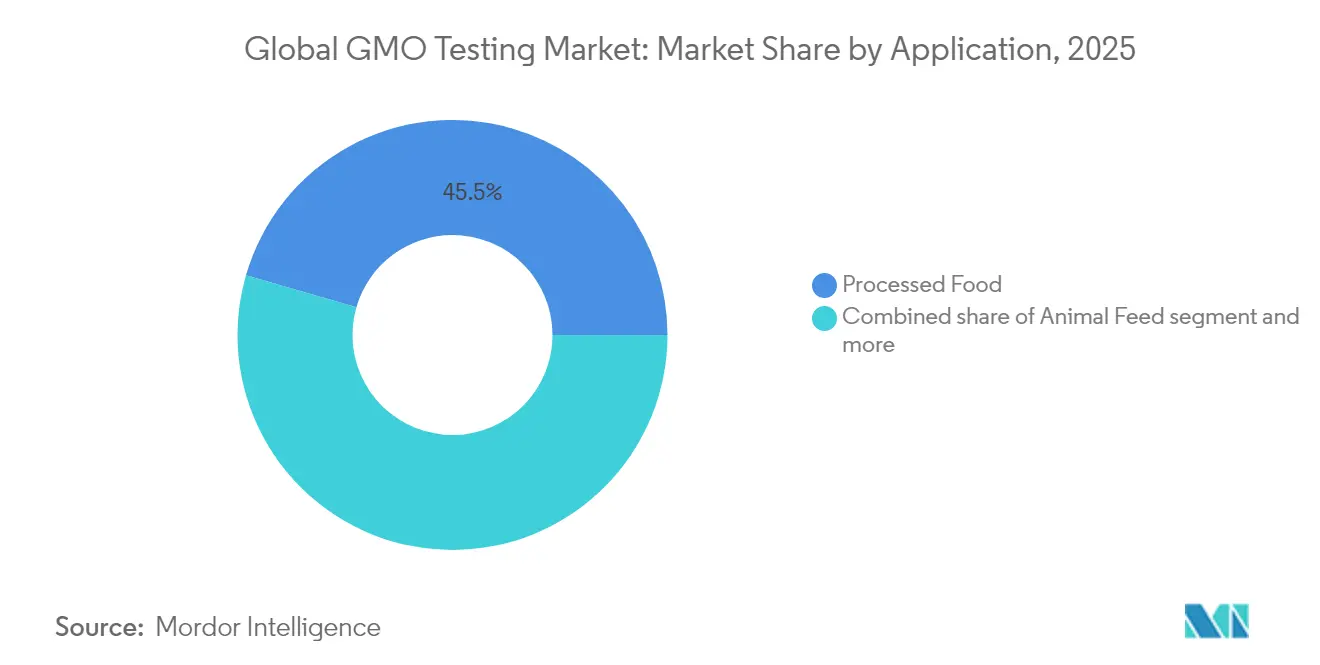

- Por aplicação, os testes de alimentos processados representaram 45,52% do tamanho do mercado de testes de OGM em 2025, enquanto os testes de sementes avançam a uma CAGR de 6,18% até 2031.

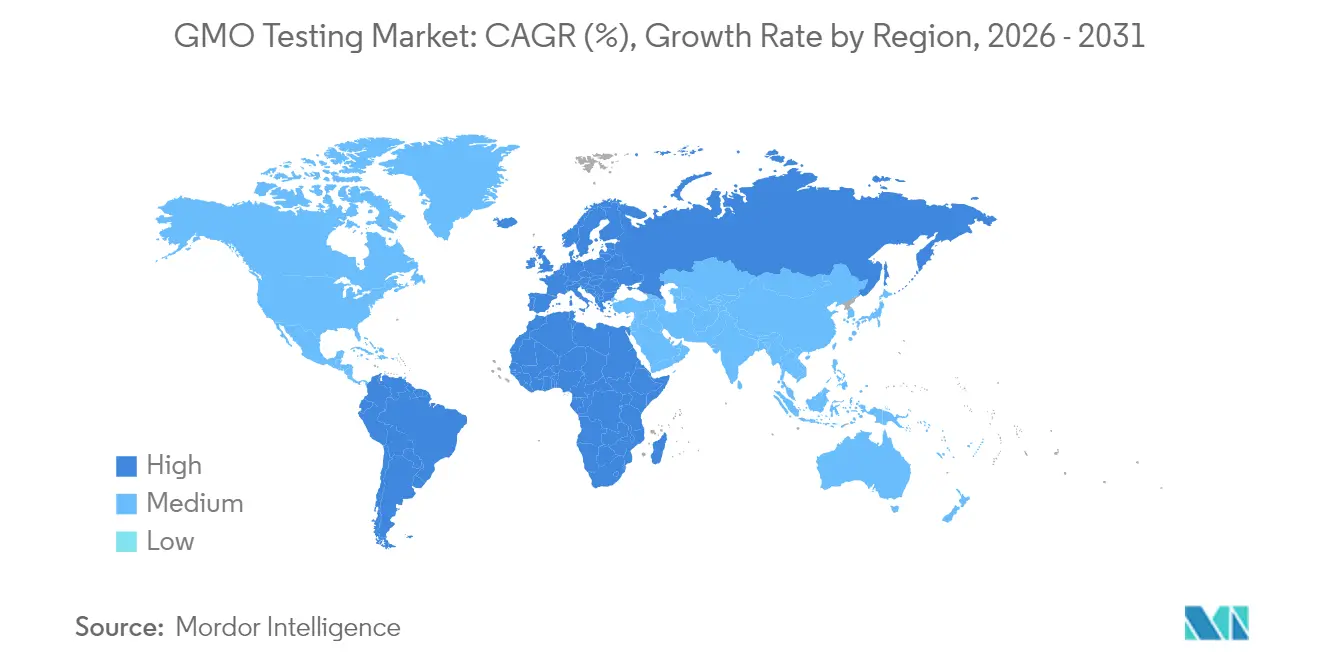

- Por geografia, a Europa liderou com uma participação de receita de 30,95% em 2025, e a região do Oriente Médio e África deverá se expandir a uma CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de OGM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas para rotulagem de OGM | +1.2% | Global, com maior impacto na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Crescente conscientização dos consumidores e demanda por produtos sem OGM | +0.9% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente cultivo de milho, soja, algodão e canola GM globalmente | +1.1% | Global, concentrado nas Américas e em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em testes | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescente adoção de rótulos sem OGM por marcas de alimentos | +0.6% | América do Norte e União Europeia principalmente | Curto prazo (≤ 2 anos) |

| Preocupações com segurança alimentar e alérgenos ligadas a OGMs | +0.5% | Global, variando conforme o ambiente regulatório | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas para Rotulagem de OGM

A orientação da Administração de Alimentos e Medicamentos (FDA) de fevereiro de 2024 sobre plantas editadas genomicamente estabeleceu uma abordagem de avaliação baseada em risco para alimentos geneticamente modificados e convencionais. O Padrão Nacional de Divulgação de Alimentos Bioengenheirados exige rotulagem para produtos com ingredientes bioengenheirados, enquanto o Departamento de Agricultura dos Estados Unidos (USDA) realiza revisões anuais de alimentos bioengenheirados para manter o alinhamento regulatório. Em setembro de 2024, a China ampliou as regulamentações para microrganismos geneticamente modificados no processamento de alimentos, exigindo avaliações de segurança para produtos derivados de microrganismos geneticamente modificados (MGM) utilizados como matérias-primas alimentares. O Regulamento 2023/915 da União Europeia define os níveis máximos de contaminantes nos alimentos, exigindo métodos de teste precisos para garantir a conformidade e a segurança do consumidor. Esses marcos regulatórios em múltiplas jurisdições geram demanda contínua por serviços de testes de alimentos, à medida que os fabricantes trabalham para atender aos requisitos de conformidade.

Crescente Conscientização dos Consumidores e Demanda por Produtos sem OGM

O mercado global de testes de OGM é impulsionado principalmente pelo aumento da demanda dos consumidores por produtos alimentícios sem OGM e claramente rotulados. Os consumidores estão se tornando mais conscientes em relação à saúde, ao meio ambiente e à ética, levando a um maior escrutínio das práticas de produção de alimentos, especialmente no que diz respeito a organismos geneticamente modificados (OGMs). A percepção pública dos OGMs permanece cautelosa, com preocupações sobre possíveis efeitos de longo prazo à saúde e ao meio ambiente. Essa conscientização aumentou a demanda por alimentos orgânicos e com rótulo sem OGM, exigindo que fabricantes e fornecedores de alimentos verifiquem o status de ausência de OGM de seus produtos por meio de testes abrangentes. De acordo com a Agência de Padrões Alimentares (Reino Unido) em 2024, 28% dos entrevistados na Inglaterra, País de Gales e Irlanda do Norte expressaram preocupações significativas com alimentos geneticamente modificados [1]Fonte: Agência de Padrões Alimentares (Reino Unido), "Nível de preocupação com alimentos geneticamente modificados", www.food.gov.uk. Esses dados indicam que uma parcela substancial da população busca garantia de segurança alimentar, contribuindo diretamente para o aumento da demanda por serviços de testes de OGM e sistemas de verificação.

O crescente cultivo global de milho, soja, algodão e canola GM está impulsionando a demanda por testes de sementes e no campo

A expansão global de culturas geneticamente modificadas (GM), incluindo milho, soja, algodão e canola, impulsiona o crescimento do mercado. A Argentina mantém sua posição como o terceiro maior produtor mundial de culturas GM, com 100% das culturas de algodão e soja e 99% do milho sendo geneticamente modificados [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Biotecnologia Agrícola Anual", www.usda.gov. O país aprovou cinco novos eventos de engenharia genética em 2023-2024, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA). Os dados de produção de culturas do USDA de 2024 indicam uma produção de milho de 14,9 bilhões de alqueires com produtividades recordes de 179,3 alqueires por acre, enquanto a produção de soja atingiu 4,37 bilhões de alqueires. A América do Sul se desenvolveu como um polo de biotecnologia, com Brasil e Argentina liderando a comercialização de culturas GM e o Chile funcionando como um importante centro de exportação de sementes para os mercados globais. Esse crescimento no cultivo gera maiores requisitos de testes, pois as autoridades regulatórias exigem verificação do conteúdo de GM em toda a cadeia de suprimentos.

Avanços Tecnológicos em Testes

As tecnologias de sequenciamento de nova geração (NGS) melhoraram as capacidades de detecção de OGM, fornecendo análise eficiente de dados de sequenciamento do genoma completo e identificação de sítios de inserção de T-DNA em comparação com os tradicionais métodos de Southern blotting. Os avanços do PCR digital (dPCR) estão aumentando a precisão da quantificação, conforme demonstrado pelo desenvolvimento de ensaios de dPCR pelo Centro Nacional de Metrologia do México, que permitem a quantificação absoluta do conteúdo de OGM e melhoram a confiabilidade dos materiais de referência certificados utilizados em testes. A expansão pela QIAGEN de sua plataforma de PCR digital QIAcuity com mais de 100 novos ensaios validados em 2024 demonstra o compromisso do setor com a melhoria das capacidades de detecção para pesquisa oncológica, doenças infecciosas e aplicações de segurança alimentar, incluindo a detecção de OGM. A tecnologia CRISPR-Cas13a surgiu como uma ferramenta diagnóstica para detecção rápida de vírus de RNA de plantas, oferecendo alta sensibilidade e aplicações implementáveis em campo que podem se estender aos testes de OGM. Esses avanços tecnológicos reduziram os custos de teste enquanto melhoram a precisão e a velocidade, tornando os testes de OGM mais acessíveis em todos os segmentos de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das tecnologias avançadas de testes de OGM | -0.7% | Global, com maior impacto em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Falta de harmonização global de métodos | -0.5% | Global, afetando especialmente o comércio internacional | Longo prazo (≥ 4 anos) |

| Complexidade técnica da detecção de características empilhadas | -0.8% | Global, com maior impacto nas principais regiões produtoras de culturas GM | Médio prazo (2 a 4 anos) |

| Práticas inconsistentes de amostragem e controle de qualidade | -0.7% | Mercados em desenvolvimento e regiões com marcos regulatórios emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Tecnologias Avançadas de Testes de OGM

O mercado de testes de OGM enfrenta restrições significativas devido aos substanciais investimentos de capital necessários para metodologias avançadas de teste. As plataformas de sequenciamento de nova geração e os sistemas de PCR digital representam importantes barreiras de entrada para laboratórios menores e participantes de mercados emergentes. A detecção de características empilhadas e novas técnicas genômicas requer instrumentação sofisticada e especialização específica, criando pressões de custo que restringem o acesso ao mercado. A Bio-Rad Laboratories reportou vendas totais de USD 2,67 bilhões em 2023, demonstrando a escala de investimento exigida pelas empresas de testes para manter capacidades competitivas em diagnósticos moleculares. A conformidade regulatória adiciona um ônus financeiro adicional, pois os laboratórios de testes devem manter certificações e protocolos de validação que exigem investimento contínuo em sistemas de qualidade e treinamento de pessoal.

Falta de Harmonização Global de Métodos

O comércio internacional enfrenta desafios devido às diferentes normas de teste e exigências regulatórias entre os países, que afetam a eficiência das cadeias de suprimentos globais de alimentos. As empresas alimentícias precisam realizar múltiplos testes para produtos idênticos em diferentes mercados devido à falta de protocolos de teste padronizados, resultando em maiores custos operacionais e atrasos na entrada no mercado. Embora iniciativas regionais como a Rede Internacional de Biossegurança da Argentina com Brasil, Paraguai e Uruguai visem agilizar as avaliações de biossegurança, a padronização global permanece um desafio. A abordagem regulatória de precaução da União Europeia difere significativamente do marco baseado em risco dos Estados Unidos, criando tanto oportunidades quanto desafios de conformidade para os fabricantes internacionais de alimentos. Na África, os países lutam para estabelecer marcos regulatórios unificados, pois recursos limitados e especialização técnica restringem sua capacidade de implementar protocolos padronizados de testes de OGM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do PCR Enfrenta a Inovação do NGS

A tecnologia PCR detém 62,65% de participação de mercado em 2025, mantendo sua posição dominante devido à sua confiabilidade, custo-efetividade e ampla adoção em laboratórios de testes globais. A eficácia da tecnologia na detecção qualitativa e quantitativa de OGM torna-a a principal escolha para testes de conformidade, especialmente em mercados em desenvolvimento onde a eficiência de custos é essencial. O sequenciamento de nova geração apresenta a maior taxa de crescimento a uma CAGR de 6,32% até 2031, impulsionado pelo aumento da aceitação regulatória para submissões de caracterização molecular e sua capacidade de analisar modificações genéticas complexas. As tecnologias de imunoensaio, incluindo ELISA e ensaios de fluxo lateral, atendem a requisitos específicos de mercado onde a triagem rápida tem precedência sobre a análise detalhada, especialmente em testes de campo e procedimentos de triagem inicial.

Os testes rápidos baseados em biossensores atendem à crescente necessidade de capacidades de teste no local, fornecendo monitoramento em tempo real em instalações agrícolas e de processamento de alimentos. A Conferência Internacional sobre Análise de OGM e Novas Técnicas Genômicas (NGTs) de março de 2024 destacou a necessidade de métodos de detecção aprimorados para enfrentar os desafios das novas técnicas genômicas. Esse desenvolvimento reflete a progressão do segmento de tecnologia em direção a métodos analíticos avançados. O instrumento de PCR automatizado IntelliQube da LGC Biosearch Technologies exemplifica a ênfase do setor nas capacidades de multiplexação de alto rendimento, oferecendo testes genéticos eficientes e detecção de OGM com maior sensibilidade e consistência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Cultura: A Liderança do Milho é Desafiada pelo Crescimento da Canola

O tipo milho detém uma participação de mercado de 33,78% em 2025, como a cultura GM mais extensamente cultivada no mundo, com modificações de tolerância a herbicidas e resistência a insetos. As modificações genéticas da cultura, particularmente as características empilhadas que combinam múltiplos mecanismos de resistência, exigem protocolos de teste abrangentes. O tipo canola apresenta a maior taxa de crescimento a uma CAGR de 6,89% até 2031, impulsionada pelo aumento do cultivo nos Estados Unidos e em mercados emergentes. Os Estados Unidos registraram mais de 2,7 milhões de acres colhidos de canola em 2024, um aumento de 15% em relação a 2023, de acordo com a Associação Americana de Canola.

Os testes de soja constituem um segmento de mercado significativo, gerando requisitos de testes contínuos em toda a cadeia de suprimentos agrícola. Os testes de algodão atendem a necessidades específicas de mercado onde modificações na qualidade da fibra e resistência a pragas requerem validação, especialmente nos principais países produtores, como os Estados Unidos e a Argentina. Os testes de batata, trigo e arroz apoiam o desenvolvimento de variedades GM à medida que as empresas de biotecnologia expandem além das culturas tradicionais de commodities para atender às necessidades nutricionais e agronômicas. Outras culturas, incluindo vegetais e frutas especiais, apresentam oportunidades de crescimento à medida que os avanços em edição gênica permitem modificações direcionadas para melhores perfis nutricionais e vida útil.

Por Aplicação: Testes de Alimentos Processados Impulsionam o Valor de Mercado

Os testes de alimentos processados detêm a posição dominante com uma participação de mercado de 45,52% em 2025. Essa liderança decorre do aumento das demandas dos consumidores por transparência e das rigorosas exigências regulatórias de rotulagem, que requerem verificação completa de ingredientes em toda a cadeia de suprimentos. A proeminência do segmento reflete a obrigação do setor de validar alegações de ausência de OGM e cumprir os requisitos de divulgação obrigatória em diferentes jurisdições regulatórias.

Os testes de sementes apresentam a maior taxa de crescimento a uma CAGR de 6,18% até 2031. Esse crescimento é impulsionado pela expansão dos programas de modificação genética das empresas de biotecnologia e pelas exigências regulatórias para caracterização molecular detalhada de novas variedades. A expansão do segmento é apoiada pelo aumento dos investimentos em biotecnologia agrícola, com foco em características resilientes ao clima, melhorias nutricionais e métodos de agricultura sustentável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Europa detém uma participação de mercado dominante de 30,95% em 2025, impulsionada pelo abrangente marco regulatório da União Europeia. Esse marco exige rotulagem para produtos contendo mais de 0,9% de conteúdo de OGM e requer avaliações de segurança completas por meio dos protocolos de avaliação da Autoridade Europeia para a Segurança dos Alimentos (EFSA). O ambiente regulatório estabelecido da região gera demanda consistente por testes, à medida que os fabricantes de alimentos cumprem os requisitos nos estados-membros, cada um com preferências distintas dos consumidores e dinâmicas de mercado.

A região do Oriente Médio e África demonstra a maior taxa de crescimento a uma CAGR de 6,78% até 2031. Esse crescimento decorre do aumento da adoção de biotecnologia agrícola e do desenvolvimento de marcos regulatórios, à medida que os países buscam fortalecer a segurança alimentar por meio de variedades de culturas aprimoradas. As nações africanas estão implementando regulamentações de biossegurança para a engenharia genética, com variados níveis de progresso entre os diferentes países.

A América do Norte mantém uma presença significativa no mercado, com os Estados Unidos como o principal produtor global de culturas GM e o Canadá como um importante produtor de canola e trigo. A abordagem regulatória baseada em risco da região, por meio do Marco Coordenado para Biotecnologia, difere do princípio da precaução da União Europeia, afetando as dinâmicas de mercado e os protocolos de testes. Na Ásia-Pacífico, o Ministério da Agricultura da China aprovou 37 variedades de milho GM e 14 variedades de soja GM em outubro de 2023, criando novos requisitos de testes. O Japão continua a implementar protocolos rigorosos de monitoramento, apesar das avaliações positivas de segurança. A América do Sul gera demanda substancial por testes, com Argentina e Brasil liderando a produção de culturas GM. Esses países exigem extensos serviços de testes devido às exportações para mercados com diversos níveis de aceitação de OGM e exigências regulatórias.

Cenário Competitivo

O mercado de testes de OGM demonstra concentração moderada com uma pontuação de 6 em 10, caracterizado por grandes players globais dominando por meio de extensas redes de laboratórios e expertise em conformidade regulatória. Os líderes de mercado implementam estratégias abrangentes de integração vertical, combinando serviços de testes com capacidades de consultoria e certificação para fortalecer os relacionamentos com clientes e aumentar a participação de mercado. Os principais players incluem Eurofins Scientific SE, Intertek Group plc, ALS Limited, Mérieux NutriSciences Corp. e Cotecna Group, que coletivamente moldam as dinâmicas de mercado por meio de sua presença global e portfólios de serviços.

O crescimento de receita da Eurofins Scientific para EUR 5,142 bilhões nos primeiros nove meses de 2024 exemplifica as vantagens de escala alcançadas por meio de expansão geográfica estratégica e diversificação de serviços. A aquisição planejada das operações de ciências de culturas da SGS pela empresa sinaliza a consolidação contínua do mercado e destaca a tendência do setor em direção a fusões e aquisições estratégicas para aprimorar a posição de mercado e as capacidades de serviço. Os players de mercado investem continuamente na expansão de sua infraestrutura de testes e no desenvolvimento de expertise especializada para manter vantagens competitivas nas principais regiões.

As empresas se diferenciam por meio da adoção estratégica de tecnologia, investindo significativamente em automação, digitalização e capacidades analíticas avançadas para aprimorar a qualidade do serviço e a eficiência operacional. Os mercados emergentes apresentam oportunidades de crescimento substanciais à medida que os marcos regulatórios evoluem e a capacidade local de testes permanece limitada, criando pontos de entrada para fornecedores especializados. A integração de inteligência artificial e aprendizado de máquina nos fluxos de trabalho de testes permite que as empresas melhorem a precisão dos testes e reduzam os prazos de entrega, enquanto a implementação de tecnologia blockchain fortalece a rastreabilidade da cadeia de suprimentos e a verificação dos resultados de testes, proporcionando vantagens competitivas adicionais no mercado.

Líderes do Setor Global de Testes de OGM

Eurofins Scientific SE

Intertek Group plc

ALS Limited

Mérieux NutriSciences Corp.

Cotecna Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Mérieux NutriSciences concluiu a aquisição das operações de testes de alimentos da Bureau Veritas nos Estados Unidos e no Canadá. Essa aquisição fortalece a posição da Mérieux NutriSciences como líder global em testes, inspeção e certificação de alimentos (TIC).

- Janeiro de 2024: A LGC Genomics inaugurou uma nova instalação laboratorial em Hoddesdon, Norte de Londres. A instalação de 2.322 m² inclui espaço de escritório, laboratório e armazém construídos especificamente para essa finalidade. A inauguração dessa instalação marca um marco significativo na expansão dos negócios da LGC no Reino Unido.

- Dezembro de 2023: A Eurofins Scientific assinou um acordo para adquirir as operações da SGS Crop Science em 14 países. A aquisição fortalece as capacidades da Eurofins em serviços de pesquisa contratual em agrociência e testes agrícolas.

- Abril de 2023: A NofaLab, laboratório especializado em análises de alimentos e rações, adquiriu o negócio de testes de OGM e autenticidade da Triskelion. Essa aquisição expande o portfólio de serviços analíticos da NofaLab e aprimora sua capacidade de atender à crescente demanda de mercado por testes de alimentos e rações.

Escopo do Relatório do Mercado Global de Testes de OGM

O mercado global de Testes de OGM inclui a receita gerada por meio de testes realizados com Teste de PCR, Teste ELISA e Teste de Fita. Adicionalmente, o estudo abrange a receita de mercado nos principais países das regiões América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Reação em Cadeia da Polimerase (PCR) | |

| Imunoensaio | ELISA |

| Fluxo Lateral | |

| Sequenciamento de Nova Geração | |

| Testes Rápidos Baseados em Biossensores |

| Milho |

| Soja |

| Algodão |

| Canola |

| Batata |

| Trigo |

| Arroz |

| Outros |

| Alimentos Processados |

| Ração Animal |

| Testes de Sementes |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Reação em Cadeia da Polimerase (PCR) | |

| Imunoensaio | ELISA | |

| Fluxo Lateral | ||

| Sequenciamento de Nova Geração | ||

| Testes Rápidos Baseados em Biossensores | ||

| Por Tipo de Cultura | Milho | |

| Soja | ||

| Algodão | ||

| Canola | ||

| Batata | ||

| Trigo | ||

| Arroz | ||

| Outros | ||

| Por Aplicação | Alimentos Processados | |

| Ração Animal | ||

| Testes de Sementes | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de testes de OGM?

O mercado de testes de OGM está avaliado em USD 4,03 bilhões em 2026 e está projetado para atingir USD 5,18 bilhões até 2031.

Qual tecnologia detém a maior participação no mercado de testes de OGM?

O PCR permanece dominante com uma participação de 62,65% em 2025, sendo preferido por sua custo-efetividade e aceitação regulatória.

Qual região geográfica está crescendo mais rapidamente na demanda por testes de OGM?

A região do Oriente Médio e África está se expandindo a uma CAGR de 6,78% até 2031, à medida que os países adotam culturas de biotecnologia para reforçar a segurança alimentar.

Por que os testes de alimentos processados são o maior segmento de aplicação?

As regras de rotulagem obrigatória e as demandas dos consumidores por transparência exigem verificação do produto final, conferindo aos alimentos processados uma participação de receita de 45,52% em 2025.

Página atualizada pela última vez em: