Tamanho e Participação do Mercado de Embalagens para Alimentos Congelados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

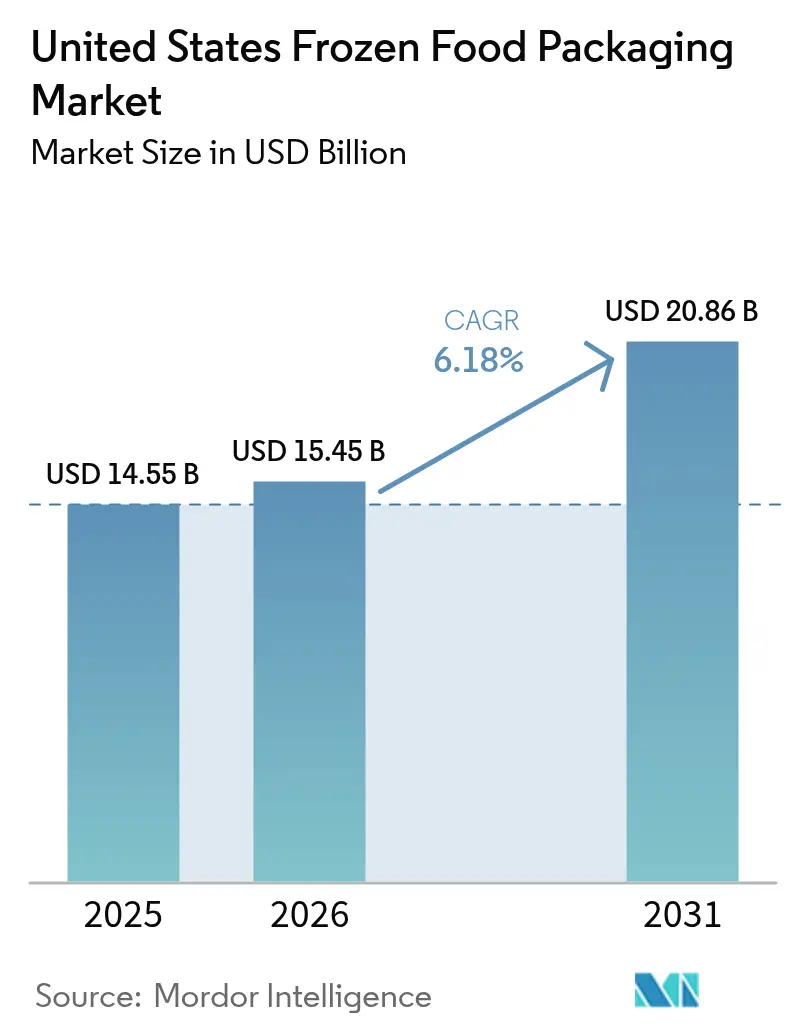

| Tamanho do mercado no ano base (2025) | 14.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

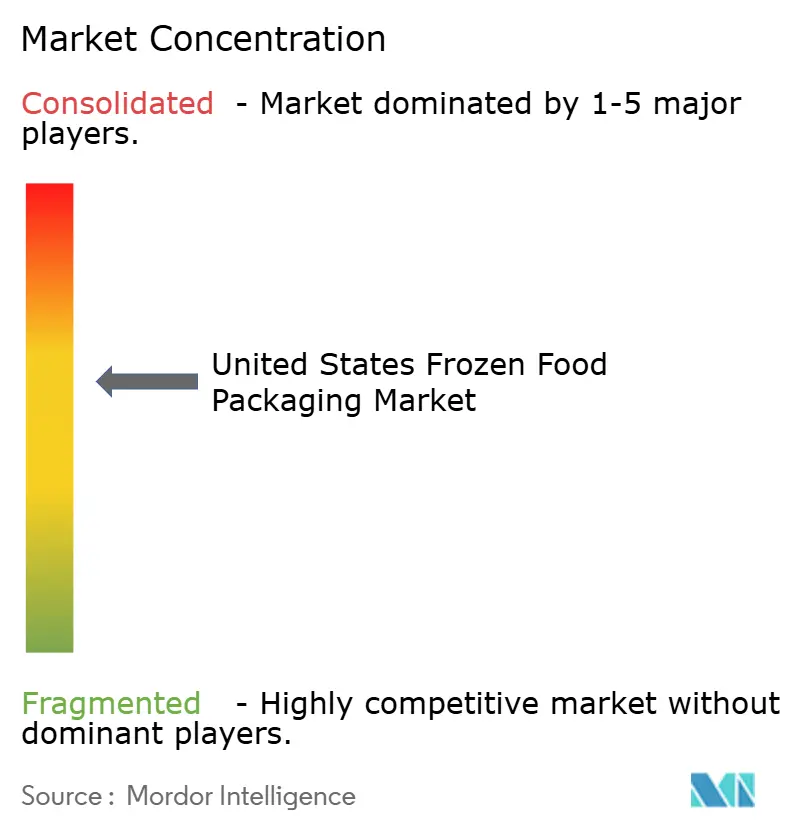

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Alimentos Congelados dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens para alimentos congelados dos Estados Unidos cresça de USD 14,55 bilhões em 2025 para USD 15,45 bilhões em 2026 e está previsto para atingir USD 20,86 bilhões até 2031 a um CAGR de 6,18% no período de 2026-2031. O crescimento robusto decorre de mudanças estruturais nos estilos de vida dos consumidores, modelos de entrega direta ao consumidor (D2C) e mandatos de sustentabilidade dos varejistas. A demanda por formatos convenientes de aquecer e comer impulsionou a rápida adoção de bandejas de tereftalato de polietileno cristalino (CPET) de forno duplo, embora o CPET apresente um prêmio de preço de 35% em relação ao polipropileno. Ao mesmo tempo, insertos expedidores de mudança de fase e painéis de isolamento a vácuo permitem que marcas D2C reduzam os custos de entrega na última milha em até 18%, mantendo o conteúdo a uma temperatura abaixo de -12 °C por 48 horas. Os conversores também estão perseguindo um nicho de substrato de USD 340 milhões criado por entradas à base de plantas que requerem taxas de transmissão de oxigênio ultralow para conter a oxidação lipídica. A automação de linhas de formação-enchimento-selagem (FFS) horizontal, capazes de encher 180 pouches por minuto, está reduzindo a despesa de mão de obra por unidade em 22%, liberando capital para investimentos em filmes de polietileno (PE) monomatéria que atendem aos protocolos de design da Associação de Recicladores de Plástico.

Principais Conclusões do Relatório

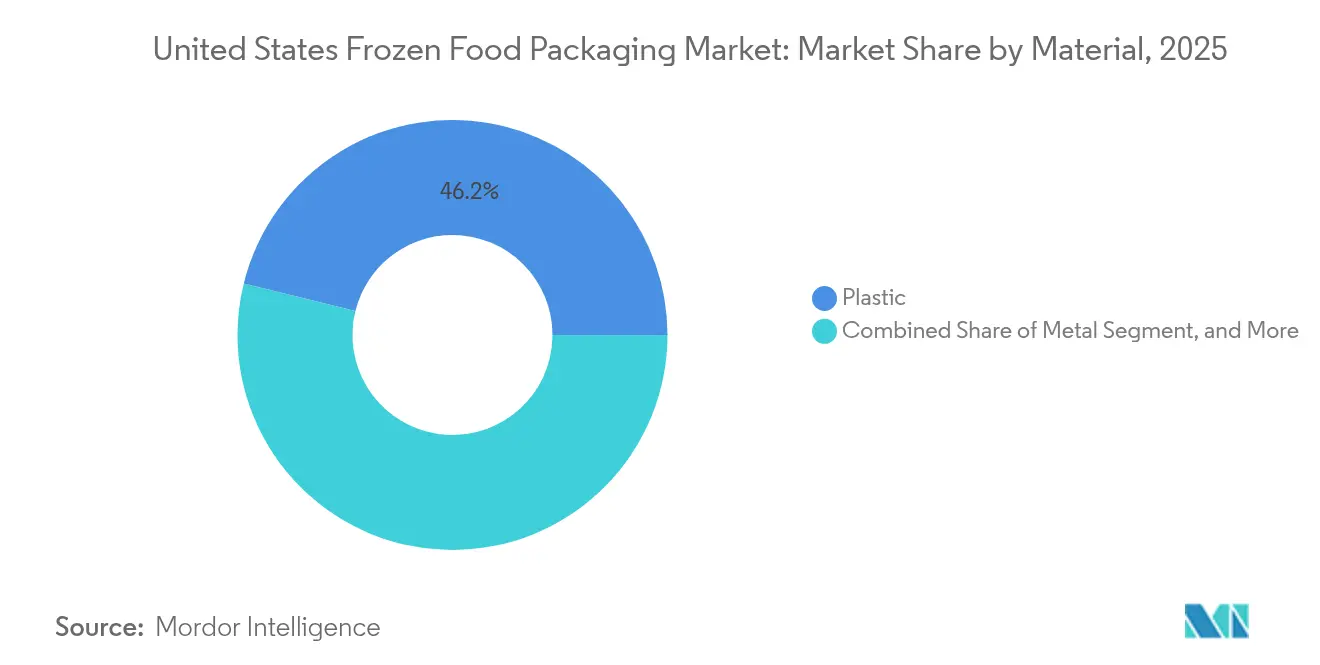

- Por material, o plástico capturou 46,15% da participação do mercado de embalagens para alimentos congelados dos Estados Unidos em 2025, enquanto papel e papelão são projetados como a opção de crescimento mais rápido, a um CAGR de 7,35% até 2031.

- Por formato de embalagem, os designs flexíveis lideraram com uma participação de 54,10% do mercado de embalagens para alimentos congelados dos Estados Unidos em 2025 e devem se expandir a um CAGR de 6,9% ao longo do período de previsão.

- Por produto de embalagem, sacos e pouches responderam por 31,25% da participação do mercado de embalagens para alimentos congelados dos Estados Unidos em 2025, mas as bandejas estão prontas para o crescimento mais rápido, avançando a um CAGR de 7,22%.

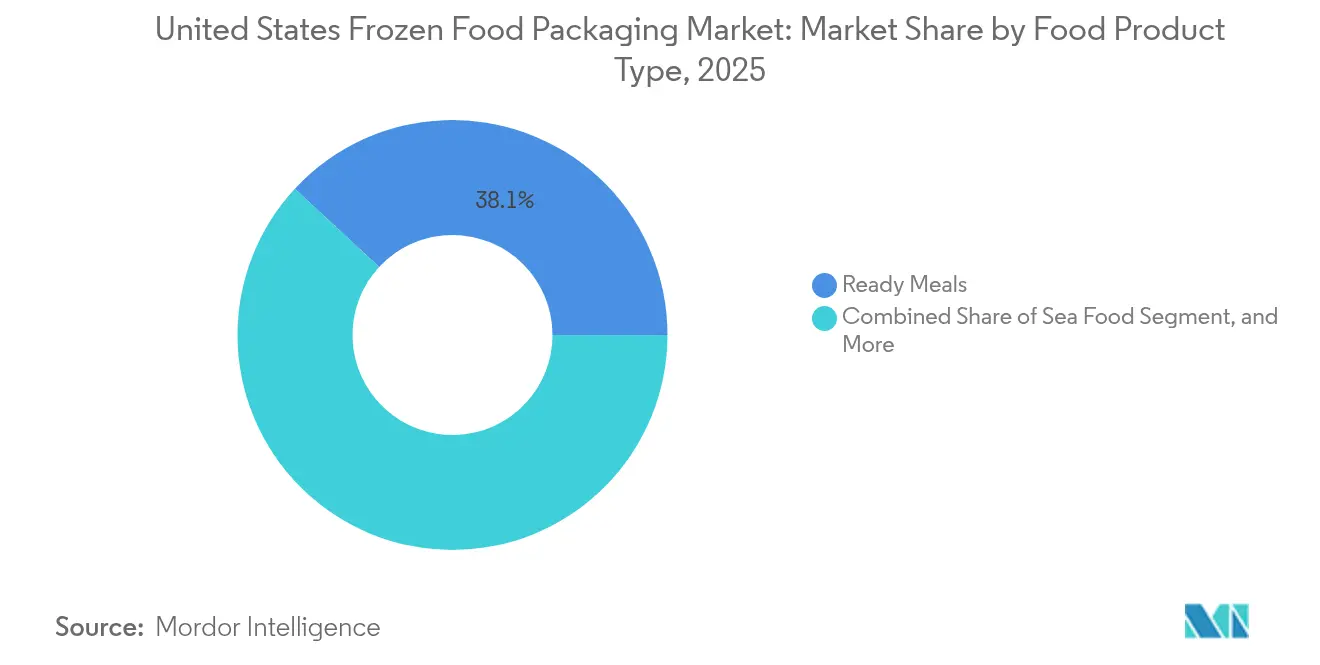

- Por tipo de produto alimentar, as refeições prontas representaram 38,10% da participação do mercado de embalagens para alimentos congelados dos Estados Unidos em 2025, enquanto as embalagens para frutos do mar estão previstas para crescer mais rapidamente, com um CAGR de 7,75%.

- Por tecnologia de embalagem, a embalagem a vácuo dominou o mercado de embalagens para alimentos congelados dos Estados Unidos com uma participação de 38,85% em 2025, mas espera-se que as embalagens inteligentes e ativas experimentem o maior crescimento, aumentando a um CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para Alimentos Congelados dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Formatos Convenientes de Aquecer e Comer | +1.2% | Metrópoles urbanas e clusters suburbanos dos Estados Unidos | Médio prazo (2-4 anos) |

| Crescimento das Assinaturas de Refeições Congeladas Diretas ao Consumidor | +0.9% | Corredor do Nordeste e Costa Oeste | Curto prazo (≤2 anos) |

| Surto de Entradas Congeladas à Base de Plantas Requerendo Filmes Especializados | +0.8% | Califórnia, Nova Iorque, Illinois | Médio prazo (2-4 anos) |

| Expansão de Marca Própria de Varejistas Impulsionando Embalagens Flexíveis de Alto Volume | +1.1% | Redes de distribuição do Walmart, Costco, Target | Longo prazo (≥4 anos) |

| Rótulos Indicadores Inteligentes de Tempo-Temperatura para Integridade da Cadeia de Frio | +0.6% | Hubs logísticos nacionais | Longo prazo (≥4 anos) |

| Automação de Linhas de Formação-Enchimento-Selagem de Pouches e Sacos Reduzindo o Custo por Unidade | +1.0% | Clusters de fabricação do Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Formatos Convenientes de Aquecer e Comer

As refeições para micro-ondas e de forno prontas responderam por 62% dos novos lançamentos de produtos congelados em 2024, acima dos 48% de dois anos antes.[1]Food Marketing Institute, "Relatório 2024 do Poder do Congelado: Tendências e Preferências dos Consumidores," Fmi.org As bandejas CPET de forno duplo suportam 218 °C por 40 minutos, sustentando o posicionamento premium e giros de prateleira mais rápidos. As embalagens individuais abaixo de 340 gramas cresceram 19% em volume de unidades em 2024, três vezes mais rápido do que as alternativas tamanho família, reforçando a necessidade de formatos de embalagem que empilhem verticalmente e minimizem o desperdício de espaço no congelador. Os varejistas relatam que os SKUs de aquecer e comer giram 1,7 vezes mais rápido do que as entradas convencionais, incentivando a realocação de prateleiras para linhas baseadas em bandejas. Os conversores capazes de fornecer híbridos de CPET e papelão revestido desfrutam de poder de precificação apesar do prêmio de custo de 35% do substrato.

Crescimento das Assinaturas de Refeições Congeladas Diretas ao Consumidor

As vendas de refeições congeladas D2C subiram para USD 2,8 bilhões em 2024, um salto de 23% em relação a 2023.[2]Specialty Food Association, "Estado da Indústria de Alimentos Especiais 2024," Specialtyfood.com Esses serviços contornam os congeladores das lojas, exigindo expedidores isolados que mantenham temperaturas entre -23 °C e -12 °C por 48 horas. Os pouches de suspensão Korrvu da Sealed Air reduzem as taxas de quebra para abaixo de 2%, melhorando a reputação da marca e minimizando devoluções. As iniciativas de dimensionamento correto reduzem entre USD 1,20 e 1,80 do excesso de frete por pedido, o que é crítico quando as margens brutas D2C giram em torno de 12-15%. Os regulamentos do USDA exigem ainda selos à prova de adulteração e datação de congelamento, adicionando complexidade que somente os conversores com sistemas de impressão digital e controle de qualidade conseguem gerenciar de forma eficiente.

Surto de Entradas Congeladas à Base de Plantas Requerendo Filmes Especializados

Os alimentos congelados à base de plantas geraram USD 1,9 bilhão em receita de varejo em 2024, representando um aumento de 17% em relação ao ano anterior.[3]Nielsen Company, "Análise do Mercado de Alimentos Congelados à Base de Plantas 2024," Nielsen.com Matrizes sensíveis ao oxigênio de proteína de ervilha e micoproteína forçam os filmes de embalagem a atingir valores de OTR abaixo de 0,5 cc/m²-dia. A estrutura mono-PE AmPrima Encore da Amcor atende a esta especificação enquanto permanece reciclável nos pontos de coleta das lojas, desbloqueando espaço incremental em prateleiras em varejistas de massa. As janelas transparentes antiembaçamento, aproveitando surfactantes de base biológica, mantêm a clareza por 24 meses e adicionam apenas USD 0,03-0,05 por embalagem, porém testes cegos mostram um aumento de 11% nas vendas. Essas demandas criam uma oportunidade de substrato de USD 340 milhões para conversores com expertise em filmes de barreira.

Expansão de Marca Própria de Varejistas Impulsionando Embalagens Flexíveis de Alto Volume

As marcas próprias capturaram 22,4% da receita de alimentos congelados dos EUA em 2024, representando um aumento de 340 pontos-base desde 2022. O Great Value do Walmart, o Kirkland Signature do Costco e o Good and Gather do Target adicionaram mais de 1.200 SKUs congelados combinados durante 2024, gravitando em direção a pouches de baixo peso que reduzem os custos de frete em 40%. A Pactiv Evergreen revelou que o volume de marca própria agora representa 34%, nove pontos acima do que há 18 meses. A pressão de prazo de entrega foi reduzida para quatro semanas, elevando o valor dos conversores com prensas digitais que imprimem painéis nutricionais e códigos promocionais em uma única passagem. A paridade de preço nas prateleiras entre marcas próprias e marcas nacionais também estreita a diferença histórica de qualidade de embalagem, obrigando os fornecedores a melhorar a fidelidade de impressão e o desempenho de barreira simultaneamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repressões Regulatórias sobre PFAS e Plásticos de Uso Único | -0.7% | Maine, Califórnia, Nova Iorque, Washington | Médio prazo (2-4 anos) |

| Preços Voláteis de Resina Comprimindo as Margens dos Conversores | -0.5% | Em todo o país | Curto prazo (≤2 anos) |

| Reciclabilidade Limitada na Coleta Seletiva de Filmes Multicamadas | -0.4% | Municípios rurais e de médio porte | Longo prazo (≥4 anos) |

| Mudança Intensiva em Capital para Estruturas Monomatéria Recicláveis | -0.6% | Hubs de extrusão no Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Repressões Regulatórias sobre PFAS e Plásticos de Uso Único

A AB 1200 da Califórnia proíbe PFAS em embalagens para alimentos até 2028, enquanto a LD 1541 do Maine impõe uma proibição semelhante até 2030. Os conversores que dependem de barreiras de gordura fluoradas devem reformular ou sair de um nicho de bandejas para micro-ondas de USD 680 milhões. A eliminação gradual voluntária de PFAS de cadeia longa pela FDA, anunciada em 2024, acelera os prazos de conformidade. Alternativas de base biológica derivadas de algas e quitosana atualmente ficam aquém da resistência à gordura de grau CPET em 15-20%, adicionando USD 0,08-0,12 por bandeja. Conversores regionais menores começaram a sair da categoria, citando custos de reformulação de USD 2-4 milhões por linha de produto.

Preços Voláteis de Resina Comprimindo as Margens dos Conversores

Os preços do polietileno caíram 14% até o final de 2024, depois subiram 9% no primeiro trimestre de 2025, à medida que os preços do petróleo bruto subiram acima de USD 80 por barril. As oscilações do polipropileno foram mais acentuadas, o que complicou as previsões orçamentárias e atrasou as atualizações de automação. Os contratos com clientes a preço fixo dificultam o repasse imediato de custos, resultando em uma redução de 200-300 pontos-base nas margens dos conversores durante as altas de preços. Mesmo os conversores com estratégias de hedge registraram USD 18-25 milhões em despesas de resina não recuperadas em 2024. A incerteza está contendo os desembolsos de capital para linhas de extrusão de PE monomatéria, que carregam USD 8-12 milhões em custos de readaptação por planta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Material: Substratos de Fibra Ganham Tração em Meio à Pressão por Reciclabilidade

O papel e o papelão estão projetados para avançar a um CAGR de 7,35% até 2031, superando todos os outros substratos, à medida que o Walmart e o Target incorporam requisitos de reciclabilidade na coleta seletiva em seus contratos com fornecedores de 2025. A Graphic Packaging registrou um aumento de 16% em relação ao ano anterior nas remessas de papelão para alimentos congelados em 2024, sublinhando o momento de volume. A bandeja de papel AmFiber da Amcor, lançada no final de 2024, suporta condições de congelador e reaquecimento em micro-ondas sem um laminado de polietileno, ajudando as marcas a obter créditos de sustentabilidade dos varejistas. O plástico manteve uma participação de 46,15% do mercado de embalagens para alimentos congelados dos Estados Unidos em 2025, embora seu crescimento tenha moderado. Espera-se que o tamanho do mercado de embalagens para alimentos congelados dos Estados Unidos para plástico avance a uma taxa de dígito único médio, à medida que as proibições de PFAS e as demandas de monomatéria acceleram os gastos de capital. As latas de metal permanecem relegadas a concentrados de suco congelado e vegetais institucionais, enquanto o vidro está quase ausente devido ao peso e aos riscos de quebra.

A dominância do plástico persiste porque os pouches mono-PE atingem taxas de transmissão de oxigênio abaixo de 1 cc/m²-dia com metade do peso do papelão revestido, favorecendo aplicações como frutas congeladas e entradas individuais. No entanto, as bandejas de fibra agora se qualificam para programas de coleta seletiva municipal em 72% dos CEPs dos EUA, melhorando a economia de fim de vida para os varejistas. Os conversores devem equilibrar uma gama mais ampla de substratos, muitas vezes estocando seis plataformas em vez de três há uma década, o que aumenta os encargos de capital de giro, mas também permite soluções personalizadas que correspondem à viscosidade do produto, ao espaço vazio e ao método de reaquecimento.

Por Formato de Embalagem: A Automação Favorece Estruturas Flexíveis

As estruturas flexíveis detiveram uma participação de 54,10% em 2025, impulsionadas por linhas FFS horizontais de alta velocidade que reduzem os custos de mão de obra em 22%. Essas linhas enchem 180 pouches por minuto para vegetais e 100 para recheios de entradas em pedaços, impulsionando um CAGR de 6,9% para os flexíveis até 2031. O pouch de PE reciclável da Sealed Air ganhou reconhecimento da Associação de Recicladores de Plástico em 2024 e desbloqueou a distribuição no Walmart ao habilitar a rotulagem How2Recycle. O formato de embalagem rígida reteve uma participação de 45,90%, apoiado pelo desempenho de forno necessário em entradas premium.

Embora os formatos rígidos se expandam a uma taxa mais lenta, inovações como a bandeja de polipropileno com conteúdo reciclado pós-consumo (PCR) de polpa da Sabert reduzem a pegada de carbono em 28%, amenizando as preocupações com sustentabilidade. Os pouches flexíveis melhoram a eficiência do cubo de palete em 18% e reduzem o consumo de energia do congelador por explosão em 11%. No entanto, eles requerem caixas de papelão ondulado externas para a estabilidade do palete, adicionando USD 0,06-0,09 por unidade. As bandejas se auto-empilham, reduzindo os custos de embalagem secundária, mas sacrificando a densidade de envio. A divergência significa que as linhas de alto volume de valor se inclinam para os pouches, enquanto os SKUs premium com preço acima de USD 6,50 por unidade continuam a favorecer bandejas CPET caneladas ou PCR-PP, que comunicam qualidade por meio de seu peso.

Por Produto de Embalagem: As Bandejas Aceleram pelo Apelo do Forno Duplo

As bandejas estão a caminho de um CAGR de 7,22%, à medida que os consumidores gravitam em direção à conveniência 'do forno à mesa'. O CPET suporta 218 °C, permitindo o desenvolvimento de crosta e douramento inatingíveis nos formatos apenas de micro-ondas. A tampa de encaixe snap-fit de 2025 da Genpak combina bases de CPET com tampas de papelão recicláveis, atendendo aos critérios dos varejistas enquanto mantém a resistência nas prateleiras. Os sacos e pouches retiveram uma participação de volume de 31,25% em 2025, dominando a categoria, embora os pouches de pé com zíper de refecho estejam drenando participação de mercado dentro da categoria mais ampla de sacos.

As bandejas de polipropileno oferecem uma economia de custo de 35% em relação ao CPET, mas limitam as temperaturas de reaquecimento a 190 °C, confinando o uso apenas a entradas de micro-ondas. As marcas que estão fazendo a transição de vegetais congelados de bandejas para sacos travesseiro registraram um ganho de margem bruta de 9% em 2024, indicando que os itens comoditizados continuarão a favorecer formatos flexíveis de baixo custo. As latas, que representam apenas 12% do volume, enfrentam um declínio estrutural, pois a preferência dos consumidores se inclina para bebidas refrigeradas não reconstituídas. O agrupamento 'outros', composto por filmes de cobertura, sobrembalagens e bandas termorretráteis, cresceu 19% em 2024, à medida que os canais D2C demandavam rótulos à prova de adulteração e inteligentes.

Por Tipo de Produto Alimentar: Frutos do Mar Superam em Precificação Premium

Espera-se que as embalagens para frutos do mar subam a um CAGR de 7,75% até 2031. A tecnologia de pele a vácuo estende a vida útil para 24 meses, mantendo a cor da proteína e sustentando preços de varejo de USD 12-18 por libra. O filme Grip and Tear da Sealed Air permite a abertura com uma só mão, reduzindo as devoluções de produtos associadas a embalagens difíceis. As refeições prontas dominaram o mercado, respondendo por 38,10% do volume de 2025, pois as porções individuais abaixo de 340 gramas expandiram 19%, enquanto os pacotes família ficaram para trás.

O crescimento das embalagens para carne é modesto, pois os análogos à base de plantas drenam participação de mercado; as vendas de hambúrgueres de carne bovina congelada caíram 4% em 2024, enquanto os hambúrgueres à base de plantas subiram 11%. As frutas e vegetais, embora de alta tonelagem, enfrentam margens extremamente baixas que limitam os orçamentos de embalagem a USD 0,22 por libra. A categoria 'outros', incluindo aperitivos congelados, sobremesas e produtos especiais de panificação, cresceu 7%, impulsionada por potes premium de sorvete e bases de pizza artesanal, mas permanece fragmentada em pequenos volumes de SKU, mantendo as tiragens de embalagem curtas e favorecendo a impressão digital.

Por Tecnologia de Embalagem: A Inteligência Agrega Garantia em Tempo Real

Prevê-se que os sistemas inteligentes e ativos subam a um CAGR de 8,45%, o mais rápido entre as classes de tecnologia. As marcas incorporam sequestradores de oxigênio e indicadores de tempo-temperatura (TTIs) que mudam de cor quando a exposição cumulativa excede os limites de segurança. O Whole Foods tornou os TTIs obrigatórios em frutos do mar congelados com preço acima de USD 15 por libra, uma política que abrange 68% de seu catálogo de SKUs. A embalagem a vácuo manteve uma participação de 38,85% em 2025 e continua sendo a principal opção para carnes e frutos do mar premium.

O skin-pack Darfresh da Cryovac reduz o espaço vazio em 22%, permitindo 14% mais unidades por palete e reduzindo os custos de distribuição. A embalagem em atmosfera modificada (MAP) está ganhando aceitação para vegetais orgânicos, onde o fluxo de nitrogênio ajuda a preservar a vitamina C e evitar o escurecimento da superfície. A embalagem ativa estende a vida útil do pão congelado em 40%, permitindo que os varejistas solicitem quantidades maiores sem incorrer em risco de deterioração. O tamanho do mercado de embalagens para alimentos congelados dos Estados Unidos para soluções inteligentes está, portanto, posicionado para crescer mais rapidamente do que qualquer outra faixa de tecnologia, embora os prêmios de custo de USD 0,08-0,12 por embalagem limitem a adoção entre as linhas de valor.

Análise Geográfica

Califórnia, Texas, Flórida, Nova Iorque e Illinois responderam por 47% do consumo de alimentos congelados em 2025, demonstrando a concentração geográfica que define o mercado de embalagens para alimentos congelados dos Estados Unidos. O Nordeste registrou o maior consumo per capita de refeições congeladas, com 28 kg por pessoa, beneficiando-se de uma infraestrutura superior de cadeia de frio e populações urbanas densas. Em contraste, o Centro-Oeste domina o processamento de vegetais congelados, com Iowa, Minnesota e Wisconsin respondendo por 34% da capacidade nacional de FFS, que atende compradores institucionais, como escolas e hospitais.

Os estados do Sun Belt estão experimentando expansão de canal impulsionada pela população. Arizona, Nevada e Carolina do Norte registraram crescimento na metragem quadrada de alimentos congelados no varejo entre 8% e 11% em 2024, superando significativamente a média de 3% dos EUA. As metrópoles costeiras geram 71% dos pedidos D2C, refletindo rendas domiciliares mais altas e restrições de tempo dos lares. No entanto, o mosaico regulatório complica as cadeias de suprimento: a HB 1799 de Washington impõe um mínimo de 25% de conteúdo PCR até 2031, enquanto o Maine e a Califórnia já legislaram proibições de PFAS que entram em vigor antes de 2030.

As regiões rurais no Oeste Montanhoso e nas Grandes Planícies dependem de ativos mais antigos de congeladores por explosão que consomem 20% mais energia por palete, elevando os custos de embalagem transportados. A demanda por alimentos étnicos está aumentando no Texas e na Califórnia, onde as populações imigrantes excedem 25%. Essas culinárias frequentemente requerem filmes de vaporização e revestimentos resistentes à gordura, o que eleva os gastos de embalagem por unidade em até 20%, mas oferece prêmios de preço de prateleira incrementais que justificam o custo adicional. O mercado de embalagens para alimentos congelados dos Estados Unidos, portanto, exibe fortes disparidades regionais que recompensam os conversores capazes de flexibilizar suas pegadas de produção e ofertas de substrato.

Cenário Competitivo

Os cinco maiores conversores — Amcor, Pactiv Evergreen, Sealed Air, Graphic Packaging e Smurfit Kappa — controlaram aproximadamente 42-48% da receita de 2024, indicando concentração moderada de mercado. A escala econômica mínima de planta supera USD 40 milhões em vendas anuais, desencorajando novos entrantes. As linhas AmPrima e AmFiber da Amcor, os pouches recicláveis Cryovac da Sealed Air e as bandejas de fibra EverGreen da Pactiv Evergreen foram todas lançadas em 2024, sinalizando uma corrida de inovação para atender às metas de reciclabilidade dos varejistas. Jogadores menores, como Printpack e Genpak, competem em prazo de entrega, aproveitando a impressão digital para reduzir as janelas de pedido à entrega para quatro semanas — metade da média do setor.

As parcerias de resina circular estão emergindo como alavancas de diferenciação. A Novolex assinou um acordo de fornecimento com a Eastman para PE quimicamente reciclado totalizando 8 milhões de libras anuais, enquanto a LyondellBasell está co-desenvolvendo filmes mono-PE ricos em PCR com múltiplos conversores. A atividade de patentes sublinha a tendência crescente de investimento em P&D; a Amcor registrou 14 patentes de embalagens para alimentos congelados em 2024, enquanto a Sealed Air garantiu nove cobrindo inovações de skin-pack a vácuo. A automação é outra fronteira: plantas que instalaram inspeção por visão e embalagem robótica em caixas registraram aumentos de throughput de 31% e economias de mão de obra de 14%, ampliando lacunas de desempenho que pressionam os retardatários a investir ou sair.

A conformidade regulatória está se tornando rapidamente um fosso competitivo. Os conversores que obtêm reconhecimento da Associação de Recicladores de Plástico por estruturas mono-PE ganham colocação prioritária no Walmart e no Target, impulsionando aumentos de volume de 8-12%. Aqueles que atrasam a conversão enfrentam risco ao espaço em prateleiras, pois os contratos dos varejistas agora incluem cláusulas de reciclabilidade. Os fornecedores de embalagens ativas permanecem fragmentados, criando um espaço em branco para marcas de médio porte que buscam TTIs de custo acessível. No geral, a dinâmica competitiva do mercado de embalagens para alimentos congelados dos Estados Unidos favorece escala, alinhamento à sustentabilidade e agilidade digital.

Líderes da Indústria de Embalagens para Alimentos Congelados dos Estados Unidos

Amcor Plc

Sealed Air Corporation

Smurfit WestRock

Crown Holdings Inc.

Ball Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Amcor investirá USD 85 milhões para instalar duas novas linhas de extrusão em sua unidade em Oshkosh, Wisconsin, elevando a produção anual de filmes mono-PE AmPrima Encore para alimentos congelados para aproximadamente 120 milhões de libras e ajudando as marcas a cumprir os mandatos de reciclabilidade do Walmart e Target estabelecidos para 2026.

- Setembro de 2025: A Pactiv Evergreen assinou um acordo de fornecimento de cinco anos no valor estimado de USD 180 milhões por ano com o Costco, pelo qual fornecerá bandejas de fibra EverGreen revestidas com uma barreira aquosa reciclável para as entradas congeladas, vegetais e frutos do mar da Kirkland Signature vendidos em todos os 580 clubes de compras nos EUA.

- Junho de 2025: A Sealed Air lançou o Cryovac SmartSense para frutos do mar congelados, uma embalagem habilitada por NFC que rastreia a exposição ao tempo-temperatura ao longo da distribuição e se conecta aos sistemas de inventário dos varejistas, um movimento que deve reduzir as devoluções relacionadas à deterioração em cerca de 18%, em conformidade com as diretrizes de cadeia de frio da FDA.

- Março de 2025: A Graphic Packaging adquiriu uma fábrica de termoformagem de 31.587 m² em Columbus, Ohio, por USD 52 milhões, adicionando 28% de capacidade adicional de bandejas CPET e fortalecendo sua posição no segmento de forno duplo de crescimento acelerado, favorecido pelas linhas de varejo de restaurantes de serviço rápido.

Escopo do Relatório do Mercado de Embalagens para Alimentos Congelados dos Estados Unidos

A indústria de embalagens para alimentos congelados dos Estados Unidos envolve o desenvolvimento e a produção de soluções de embalagem especificamente projetadas para preservar e proteger os produtos alimentares congelados durante o armazenamento, transporte e distribuição. Essa indústria desempenha um papel crucial na manutenção da qualidade, segurança e vida útil dos alimentos congelados.

O relatório da indústria de embalagens para alimentos congelados dos Estados Unidos é segmentado por Material (Plástico, Papel e Papelão, Metal, Vidro), Formato de Embalagem (Flexível, Rígido), Produto de Embalagem (Sacos e Pouches, Bandejas, Latas, Outros Produtos de Embalagem), Tipo de Produto Alimentar (Refeições Prontas, Frutas e Vegetais, Carne, Frutos do Mar, Outros Tipos de Produtos Alimentares) e Tecnologia de Embalagem (Embalagem em Atmosfera Modificada, Embalagem a Vácuo, Embalagem Inteligente/Ativa, Outras Tecnologias de Embalagem). As Previsões do Mercado São Fornecidas em Termos de Valor (USD).

| Plástico |

| Papel e Papelão |

| Metal |

| Vidro |

| Flexível |

| Rígido |

| Sacos e Pouches |

| Bandejas |

| Latas |

| Outros Produtos de Embalagem |

| Refeições Prontas |

| Frutas e Vegetais |

| Carne |

| Frutos do Mar |

| Outros Tipos de Produtos Alimentares |

| Embalagem em Atmosfera Modificada (MAP) |

| Embalagem a Vácuo |

| Embalagem Inteligente / Ativa |

| Outras Tecnologias de Embalagem |

| Por Material | Plástico |

| Papel e Papelão | |

| Metal | |

| Vidro | |

| Por Formato de Embalagem | Flexível |

| Rígido | |

| Por Produto de Embalagem | Sacos e Pouches |

| Bandejas | |

| Latas | |

| Outros Produtos de Embalagem | |

| Por Tipo de Produto Alimentar | Refeições Prontas |

| Frutas e Vegetais | |

| Carne | |

| Frutos do Mar | |

| Outros Tipos de Produtos Alimentares | |

| Por Tecnologia de Embalagem | Embalagem em Atmosfera Modificada (MAP) |

| Embalagem a Vácuo | |

| Embalagem Inteligente / Ativa | |

| Outras Tecnologias de Embalagem |

Principais Questões Respondidas no Relatório

Qual é o valor projetado das embalagens para alimentos congelados dos Estados Unidos até 2031?

O mercado está previsto para atingir USD 20,86 bilhões até 2031.

Qual formato de embalagem está crescendo mais rapidamente nos alimentos congelados dos EUA?

As bandejas de forno duplo estão se expandindo a um CAGR de 7,22% até 2031.

Como as regulamentações sobre PFAS afetam os fornecedores de embalagens para alimentos congelados?

As proibições na Califórnia e no Maine forçam a reformulação de revestimentos resistentes à gordura, aumentando os custos e impulsionando a P&D em barreiras de base biológica.

Por que as entradas congeladas à base de plantas estão reformulando a demanda por embalagens?

Elas requerem filmes com taxas de transmissão de oxigênio ultrabaixas, estimulando um nicho de substratos de barreira de USD 340 milhões.

Quais regiões dos EUA dominam as remessas de refeições congeladas D2C?

As metrópoles costeiras do Nordeste e da Costa Oeste geram aproximadamente 71% dos pedidos D2C.

Como a automação está impactando as estruturas de custos dos conversores?

As linhas FFS de alta velocidade reduzem a despesa com mão de obra em aproximadamente 22% e aumentam o throughput em cerca de 31%.

Página atualizada pela última vez em: