Tamanho e Participação do Mercado de Foodservice do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 104.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 110.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice do Reino Unido por Mordor Intelligence

Espera-se que o mercado de foodservice do Reino Unido cresça de USD 104,81 bilhões em 2025 para USD 110,97 bilhões em 2026 e está previsto para atingir USD 147,63 bilhões até 2031 a um CAGR de 5,88% no período 2026-2031. A demanda persistente dos consumidores por conveniência, pedidos habilitados por tecnologia e experiências gastronômicas diferenciadas está direcionando capital para infraestrutura de entrega, inovação de cardápio e engajamento omnicanal. Os operadores que incorporam insights de inteligência artificial no planejamento de estoque, programação de mão de obra e promoções direcionadas estão ampliando as margens de lucro, mesmo com a inflação de mão de obra e os custos de energia apertando a economia unitária. A rápida adoção de modelos híbridos, que combinam o ambiente do restaurante com uma robusta execução fora das instalações, reescreveu a economia de localização ao unir visibilidade em ruas comerciais com instalações de produção "dark" distribuídas. A conformidade com a sustentabilidade está se tornando um catalisador de crescimento igualmente forte: as redes que investem cedo em cozinhas neutras em carbono e no abastecimento transparente de ingredientes estão capturando o crescente grupo de consumidores orientados por valores.

Principais Conclusões do Relatório

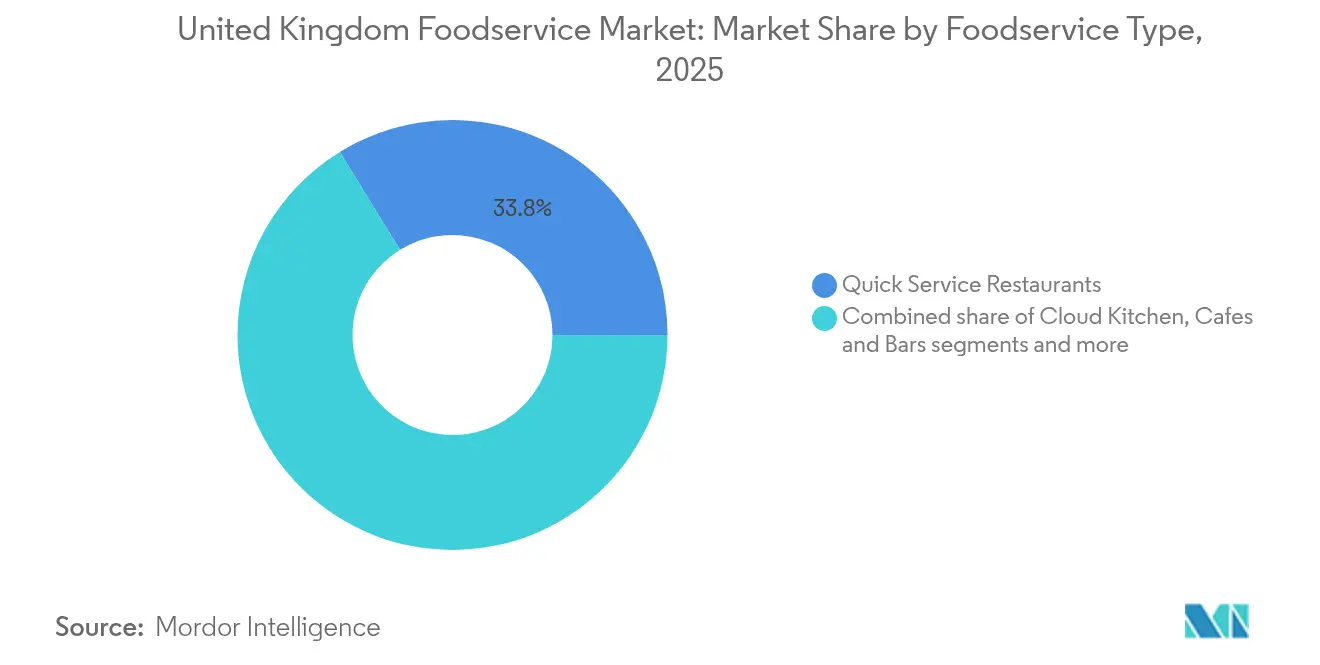

- Por tipo de foodservice, os restaurantes de serviço rápido lideraram com 33,78% da participação do mercado de foodservice do Reino Unido em 2025, enquanto as cozinhas virtuais registraram a expansão mais rápida, registrando um CAGR de 12,10% até 2031.

- Por tipo de ponto de venda, os estabelecimentos independentes retiveram 56,72% do mercado de foodservice do Reino Unido em 2025, à medida que as redes aceleraram o investimento digital; no entanto, também está projetado para capturar o maior valor incremental, crescendo 6,35% ao ano até 2031.

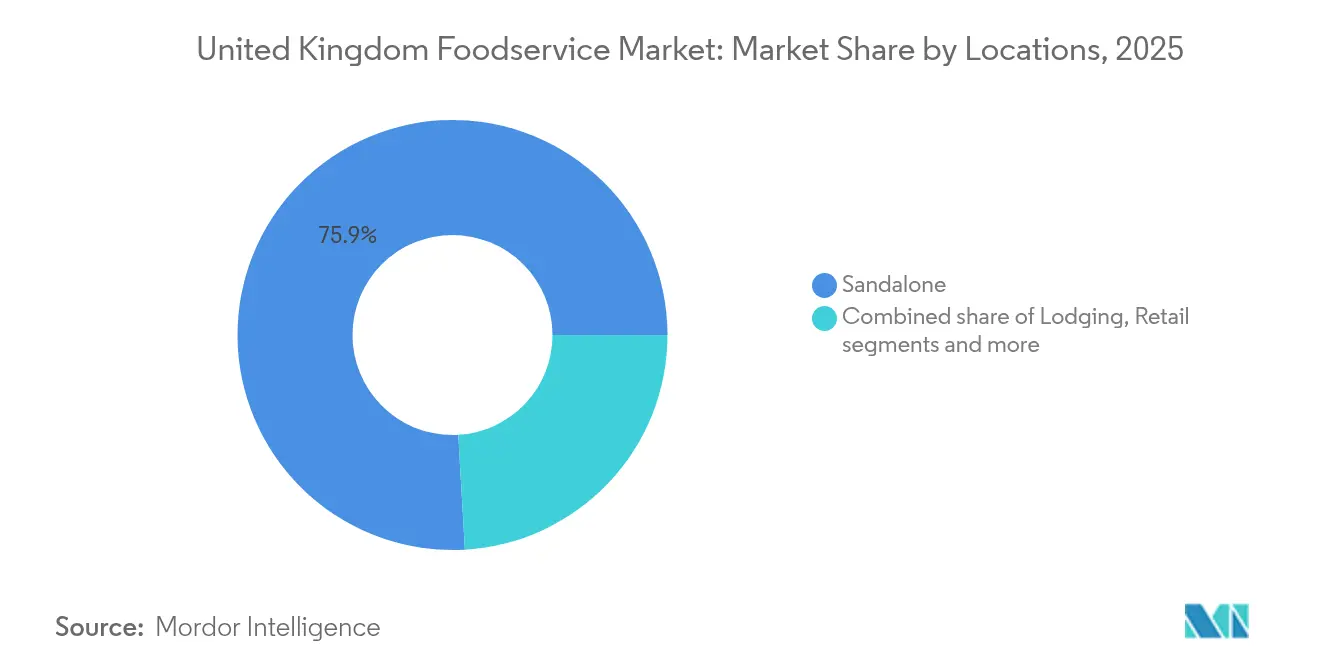

- Por localização, os estabelecimentos autônomos responderam por 75,92% da atividade do mercado de foodservice do Reino Unido em 2025, enquanto os estabelecimentos em hospedagem têm previsão de crescer a um CAGR de 9,78% com base na recuperação da hospitalidade e nos programas integrados de experiência do hóspede.

- Por tipo de serviço, o consumo no local permaneceu dominante com 54,62% do tamanho do mercado de foodservice do Reino Unido em 2025, mas os serviços de entrega estão avançando a um CAGR de 7,11% até 2031, à medida que os consumidores mantêm os hábitos de pedidos da era pandêmica mesmo após o retorno das refeições presenciais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Foodservice do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão dos aplicativos de entrega de alimentos | +1.8% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Aumento da demanda por opções de cardápio mais saudáveis, veganas, com baixo teor calórico e sem alérgenos | +1.2% | Nacional, com segmentos premium em Londres e Sudeste | Longo prazo (≥ 4 anos) |

| Surgimento e rápido crescimento das cozinhas virtuais/fantasma | +0.9% | Centros urbanos, em expansão para mercados suburbanos | Curto prazo (≤ 2 anos) |

| Crescente interesse do consumidor em culinárias globais autênticas e cardápios de fusão | +0.7% | Áreas metropolitanas com populações diversas | Médio prazo (2-4 anos) |

| Tendências de mídia social e refeições "Instagramáveis" moldam as escolhas dos consumidores | +0.6% | Nacional, com dados demográficos mais jovens impulsionando a adoção | Curto prazo (≤ 2 anos) |

| Simplificação do cardápio e ofertas de valor | +0.4% | Nacional, com ênfase em segmentos conscientes de custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos aplicativos de entrega de alimentos

Os aplicativos de entrega de alimentos transformaram significativamente os fluxos de receita e o acesso dos consumidores para os operadores de foodservice, permitindo-lhes superar as limitações tradicionais do consumo no local por meio de maior alcance geográfico. Parcerias como a da Uber Eats com JAB Holding Company (Pret A Manger Ltd) demonstram como os agregadores terceirizados aumentam a aquisição de clientes e a visibilidade da marca. No entanto, eles introduzem desafios como taxas de comissão que variam de 15% a 30% por pedido. Essa pressão financeira levou os restaurantes a redesenhar espaços físicos com zonas dedicadas à preparação de entregas, garantindo o cumprimento eficiente dos pedidos e mantendo os padrões de consumo no local. Os operadores estão cada vez mais integrando tecnologia em tempo real para equilibrar relacionamentos com plataformas agregadoras e suas próprias ferramentas diretas ao consumidor, com o objetivo de reter margens e fidelizar clientes. Redes de rua como Greggs aproveitam aplicativos proprietários para ofertas personalizadas e agrupamento eficiente de pedidos, mantendo presença em plataformas de terceiros para maximizar a exposição. Para apoiar o crescimento omnicanal, fluxos de trabalho, operações de cozinha e padrões de turnos são reestruturados, com investimentos em automação ou equipes de entrega especializadas aumentando a eficiência. À medida que a entrega se torna um motor central de receita, controles rigorosos sobre rastreamento de pedidos, embalagens e gestão de tempo são essenciais para manter a qualidade do serviço. No entanto, a dependência de aplicativos de entrega levanta preocupações sobre flutuações nas taxas de comissão e riscos de desintermediação, levando a um foco na propriedade de dados e no engajamento do cliente por meio de canais proprietários. A integração de pedidos digitais, parcerias com agregadores e plataformas internas exige que os operadores se adaptem continuamente, equilibrando novas oportunidades de receita com gestão de custos e controle de marca.

Aumento da demanda por opções de cardápio mais saudáveis, veganas, com baixo teor calórico e sem alérgenos

Os padrões de consumo voltados para a saúde estão remodelando o setor de foodservice, levando tanto as grandes redes quanto os operadores independentes a inovar e expandir suas ofertas além das restrições alimentares tradicionais e da prevenção de alérgenos. Por exemplo, o Pizza Hut introduziu pizzas e acompanhamentos à base de plantas para atender ao público vegano que, de acordo com a Sociedade Vegana em 2024, cresceu para aproximadamente 2 milhões de pessoas (3% da Grã-Bretanha) [1]Fonte: Sociedade Vegana, "Tendências Nacionais Destacam Crescente Mudança em Direção a Dietas à Base de Plantas", vegansociety.com. O McDonald's também desenvolveu um cardápio vegano, incluindo o sanduíche McPlant, Vegetable Deluxe, wrap Spicy Veggie One, Veggie Dippers e itens selecionados de café da manhã, equilibrando clássicos indulgentes com alternativas voltadas para a saúde para atender às diversas demandas de seus consumidores. O desenvolvimento de cardápios incorpora cada vez mais tendências como opções com menos calorias, itens sem alérgenos e alimentos funcionais, alinhando-se às diretrizes alimentares atualizadas da Organização Mundial da Saúde que enfatizam a redução do consumo de alimentos processados. Os requisitos regulatórios para rotulagem nutricional transparente e abastecimento de ingredientes, impulsionados pelas regras de gestão de alérgenos da Agência de Padrões Alimentares (FSA), exigem treinamento abrangente de pessoal e visibilidade da cadeia de fornecimento. Embora essas regulamentações apresentem desafios, elas também criam oportunidades para a premiumização por meio do posicionamento de rótulo limpo. À medida que as considerações de rótulo limpo e sustentabilidade ganham destaque, as práticas de abastecimento de ingredientes e as embalagens ecológicas estão se tornando ferramentas de marketing críticas. O cenário regulatório em evolução e as mudanças nas preferências dos consumidores estão acelerando a inovação e as mudanças operacionais, tornando cardápios conscientes da saúde e transparentes essenciais para o crescimento e a fidelidade do cliente.

Surgimento e rápido crescimento das cozinhas virtuais/fantasma

As cozinhas virtuais e fantasma estão transformando o setor de foodservice ao aproveitar menores custos imobiliários e layouts otimizados para entrega para obter uma economia unitária superior em comparação com restaurantes tradicionais em áreas urbanas de alto aluguel. A expansão da Karma Kitchen em Londres demonstra a eficiência dos centros de entrega de propósito específico, onde várias marcas virtuais operam a partir de um único local, otimizando a utilização da cozinha e reduzindo os gastos com infraestrutura voltada ao cliente. A dominância de Londres neste espaço é evidente nos dados do Instituto Autonomy de 2024, que relata 32 locais Editions (cozinha compartilhada) na cidade, superando em muito o total combinado de 21 locais em outras regiões do Reino Unido e consolidando Londres como o centro estratégico da Deliveroo [2]Fonte: Instituto Autonomy, "O Futuro das Cozinhas Virtuais: Uma Abordagem Municipal", autonomy.work. Este modelo reduz as barreiras de entrada no mercado e desloca a competição para zonas de entrega virtuais, onde mapas de calor baseados em dados substituem as métricas tradicionais de fluxo de pedestres. A tecnologia é parte integrante, com as cozinhas virtuais dependendo de plataformas digitais avançadas, análises e ferramentas de previsão de demanda para adaptar as operações em tempo real. A escalabilidade e a natureza de ativos leves deste modelo continuam a atrair investimentos significativos de capital de risco, como visto em rodadas de financiamento recentes para operadores como a Foodstars, refletindo confiança em seu potencial comercial de longo prazo.

Crescente interesse do consumidor em culinárias globais autênticas e cardápios de fusão

A demanda dos consumidores por culinárias globais autênticas e cardápios de fusão está evoluindo, impulsionada pela diversificação demográfica e pela maior exposição a sabores internacionais por meio de viagens. Em 2023, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) relatou que 15,2% da população do Reino Unido, aproximadamente 10,3 milhões de pessoas, eram nascidas no exterior, com contribuições significativas de comunidades como Índia (9%), Polônia (7%) e Paquistão (5%) [3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico (OCDE), "Perspectivas de Migração Internacional 2025", oecd.org . Essa mudança demográfica alimentou a demanda por ofertas alimentares culturalmente distintas, com operadores independentes como o Dishoom aproveitando cardápios baseados em etnicidade para competir com as grandes redes por meio de produtos diferenciados e narrativas autênticas. Plataformas de mídia social, particularmente o Instagram, amplificam o apelo de pratos visualmente distintos e culturalmente únicos, impulsionando o engajamento do cliente. Redes maiores enfrentam desafios para dimensionar métodos de preparação autênticos, frequentemente exigindo treinamento especializado e adaptações na cadeia de fornecimento para garantir consistência. Os conceitos de fusão, misturando técnicas familiares e internacionais, ampliam o apelo ao consumidor enquanto mantêm a autenticidade cultural. A rastreabilidade de ingredientes e o abastecimento regional são cada vez mais enfatizados para aumentar a transparência e construir confiança com consumidores informados. Os operadores também investem em intercâmbios de chefs, eventos temáticos pop-up e colaborações de cardápio para sustentar autenticidade e inovação. A interação de mudanças demográficas, gostos inspirados em viagens, influência das mídias sociais e estratégias operacionais criou um cenário competitivo onde as empresas devem equilibrar autenticidade e acessibilidade para atender às preferências em evolução dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de alimentos e mão de obra | -0.8% | Nacional, com pressão aguda em Londres e Sudeste | Curto prazo (≤ 2 anos) |

| O aumento da concorrência impulsiona a necessidade de diferenciação | -0.6% | Nacional, com intensificação em mercados urbanos saturados | Médio prazo (2-4 anos) |

| Erosão da fidelidade à marca | -0.5% | Nacional, afetando redes estabelecidas de forma desproporcional | Longo prazo (≥ 4 anos) |

| Custos de conformidade com relatórios de sustentabilidade | -0.4% | Nacional, com fiscalização mais rigorosa nas principais cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de alimentos e mão de obra

A inflação de alimentos e mão de obra está exercendo pressão significativa sobre o mercado de foodservice do Reino Unido, compelindo os operadores a ajustar os preços do cardápio, estratégias de abastecimento e protocolos operacionais para se manterem viáveis em meio à redução das margens de lucro. O aumento dos custos de mão de obra, impulsionado por aumentos substanciais do salário mínimo e maiores contribuições patronais em 2025, é particularmente desafiador para marcas como Wetherspoons, que enfrentam o duplo fardo de escaladas nas folhas de pagamento e aumento dos custos de ingredientes e energia essenciais. Essa combinação de pressões inflacionárias levou a frequentes ajustes de preços no cardápio, com os estabelecimentos de serviço rápido de frango e hambúrguer frequentemente implementando os maiores aumentos de preços, enquanto as redes de refeições casuais se concentram em eficiências operacionais e aumentos moderados de preços para administrar os maiores custos de pessoal. Para manter o valor percebido e lidar com a inflação dos custos de insumos, muitas empresas estão adotando estratégias de preços baseadas em dados, otimizando as ofertas de cardápio e realocando recursos de pessoal para proteger a rentabilidade sem afastar clientes sensíveis ao custo. Além disso, os operadores estão realizando negociações mais intensas com fornecedores, buscando iniciativas estratégicas de abastecimento e enfrentando maior vulnerabilidade a perturbações na cadeia de fornecimento, particularmente em categorias de alimentos voláteis como óleos, laticínios e proteínas. À medida que a inflação continua a impactar tanto os custos de alimentos quanto de mão de obra, a necessidade de eficiência tornou-se crítica. As organizações estão cada vez mais automatizando processos, investindo em análises multissite e revisitando programas de fidelidade ou estratégias promocionais para sustentar o tráfego de clientes enquanto preservam as margens. O efeito cumulativo é um desafio de todo o setor, onde a inflação amplifica as complexidades operacionais, exigindo que as empresas se adaptem rapidamente e demonstrem resiliência diante das expectativas em evolução dos consumidores e das persistentes pressões de custos.

O aumento da concorrência impulsiona a necessidade de diferenciação

A intensificação da concorrência em locais primários saturados levou os operadores de foodservice do Reino Unido a se concentrarem na diferenciação por meio de cardápios únicos, serviços inovadores e ofertas de experiência que sustentam o posicionamento premium. O aumento das opções de entrega reduziu as vantagens tradicionais baseadas em localização, pressionando as marcas a priorizarem qualidade dos alimentos, velocidade e valor em geografias mais amplas. Os investimentos em tecnologias avançadas, como sistemas integrados de PDV, plataformas de gestão de relacionamento com clientes e análises operacionais, estão se tornando essenciais para otimizar o desempenho e aprimorar as experiências do consumidor. Operadores menores enfrentam desafios no financiamento dessas tecnologias e na manutenção de preços competitivos, levando a pressões de consolidação favorecendo redes maiores como Greggs e Leon, que utilizam escala para implementar estratégias digitais avançadas. A diferenciação depende cada vez mais de autenticidade local, personalização e colaborações estratégicas, com eventos temáticos e experiências focadas na comunidade alinhando-se às preferências em evolução dos consumidores. A precificação baseada em dados e a simplificação do cardápio melhoram a flexibilidade operacional, enquanto aplicativos de fidelidade e promoções direcionadas ajudam a reter o engajamento do cliente. Embora a tecnologia aprimore a eficiência e os insights, o atendimento pessoal permanece crítico para fomentar a fidelidade à marca e melhorar as experiências gastronômicas. Os investimentos em visibilidade online, engajamento em mídias sociais e parcerias com influenciadores fortalecem ainda mais a conscientização da marca, permitindo que os operadores estabeleçam identidades de mercado distintas em um ambiente competitivo. A interação de saturação de mercado, adoção tecnológica e inovação ressalta a necessidade de agilidade, autenticidade e estratégias centradas no cliente para alcançar vantagens competitivas sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: A Dominância dos Restaurantes de Serviço Rápido Enfrenta a Disrupção das Cozinhas Virtuais

Os restaurantes de serviço rápido (QSRs) estão projetados para manter a liderança de mercado com uma participação de 33,78% em 2025. Isso reflete as preferências dos consumidores por velocidade, conveniência e valor, que se alinham com a incerteza econômica e estilos de vida com restrições de tempo. Enquanto isso, as cozinhas virtuais devem alcançar uma impressionante taxa de crescimento anual composta (CAGR) de 12,10% até 2031, indicando uma mudança significativa em direção a formatos otimizados para entrega. Esses formatos reduzem os custos de imóveis voltados ao cliente, ao mesmo tempo que maximizam a eficiência da cozinha. Os restaurantes de serviço completo enfrentam desafios devido ao seu modelo tradicional de refeições presenciais, que envolve custos de mão de obra mais elevados e localizações premium. No entanto, suas diversificadas ofertas culinárias, que vão desde conceitos asiáticos a europeus, proporcionam oportunidades de diferenciação que os formatos QSR não conseguem replicar facilmente. Cafés e bares se beneficiam das tendências de encontros sociais e trabalho remoto, que impulsionam o movimento diurno. As cafeterias especializadas, em particular, capitalizam na precificação premium por meio de posicionamento artesanal e elementos de experiência.

A evolução do segmento de serviços de alimentação destaca o papel da tecnologia na reformulação dos modelos operacionais. As cozinhas virtuais utilizam análise de dados para otimizar as ofertas de cardápio e as rotas de entrega, proporcionando eficiências que os restaurantes tradicionais não conseguem igualar. Por exemplo, as iniciativas de transformação digital da McDonald's, como o sistema de pedidos em drive-through com inteligência artificial (IA) e a integração com aplicativos móveis, ilustram como os operadores QSR estabelecidos investem em tecnologia para manter vantagens competitivas frente aos concorrentes nativos de entrega. Além disso, a conformidade regulatória está se tornando cada vez mais complexa, pois os diferentes tipos de serviços de alimentação enfrentam requisitos variados de saúde e segurança. Os estabelecimentos de serviço completo, em particular, exigem treinamento de pessoal mais abrangente e protocolos de interação com o cliente em comparação com os formatos focados em entrega.

Por Ponto de Venda: Resiliência dos Independentes em Meio à Consolidação das Redes

Os pontos de venda independentes estão projetados para manter uma participação de mercado de 56,72% em 2025, com uma taxa de crescimento anual composta (CAGR) de 6,35% até 2031. Esse crescimento ressalta sua resiliência apesar de desafios como custos de adoção de tecnologia e complexidades da cadeia de fornecimento. O desempenho dos pontos de venda independentes reflete as preferências dos consumidores por experiências gastronômicas autênticas e de origem local, que esses operadores entregam de forma mais eficaz em comparação com os formatos padronizados de redes. Em contraste, os pontos de venda em rede se beneficiam de economias de escala em compras, marketing e implantação de tecnologia. No entanto, suas taxas de crescimento permanecem inferiores às dos independentes, indicando que a eficiência operacional por si só não pode atender totalmente à demanda dos consumidores por experiências gastronômicas únicas e conexões comunitárias mais fortes.

O cenário competitivo entre pontos de venda independentes e em rede está evoluindo à medida que os operadores independentes adotam cada vez mais práticas semelhantes às das redes. Isso inclui parcerias no estilo de franquia e plataformas de serviços compartilhados que melhoram a tecnologia e as capacidades de compra enquanto preservam a identidade local. Por exemplo, a estratégia de expansão do McDonald's, que combina locais de propriedade da empresa com parcerias de franquia, demonstra como as redes podem equilibrar a padronização com a adaptação ao mercado local. Os operadores independentes, por outro lado, aproveitam sua flexibilidade na inovação de cardápio e na gestão de relacionamento com clientes. No entanto, eles enfrentam pressão crescente para investir em sistemas de pedidos digitais e parcerias de entrega, que exigem investimentos de capital significativos normalmente associados a operadores maiores. Além disso, a conformidade com as regulamentações da Agência de Padrões Alimentares (FSA) adiciona complexidade operacional para os independentes, particularmente aqueles sem pessoal dedicado de conformidade. Embora isso crie desafios, também estabelece barreiras de entrada que protegem os operadores estabelecidos de novos concorrentes.

Por Localizações: Força dos Autônomos com Crescimento da Hospedagem

As localizações autônomas estão projetadas para representar 75,92% da participação de mercado em 2025, sublinhando a contínua importância dos espaços dedicados a restaurantes que permitem controle total sobre a experiência do cliente e eficiência operacional. Em contraste, o foodservice baseado em hospedagem deve exibir o maior potencial de crescimento, com um CAGR de 9,78%. Esse crescimento é impulsionado pela recuperação do setor de hospitalidade e pelas estratégias integradas de experiência do hóspede, que fomentam bases de clientes cativos e maior gasto médio por visita. As localizações de varejo se beneficiam de sinergias com o fluxo de pedestres e horários de funcionamento estendidos, enquanto as localizações de viagem enfrentam desafios devido a flutuações nos padrões de transporte e restrições regulatórias, levando a incertezas operacionais.

O forte crescimento no segmento de hospedagem destaca o impacto de parcerias estratégicas entre operadores de hotéis e marcas de restaurantes, que criam valor mútuo por meio de aquisição compartilhada de clientes e eficiências operacionais. Por exemplo, o Premier Inn da Whitbread integrou conceitos de restaurante para aumentar a satisfação dos hóspedes enquanto gera fluxos de receita adicionais tanto de hóspedes do hotel quanto de clientes locais. As localizações de lazer, por outro lado, experimentam flutuações sazonais de demanda, exigindo modelos de pessoal flexíveis e ajustes de cardápio. Essa complexidade operacional beneficia os operadores com experiência no gerenciamento de utilização variável de capacidade. Os operadores autônomos retêm vantagens na seleção de localização e flexibilidade na negociação de arrendamento, mas enfrentam concorrência crescente de conceitos de múltiplas localizações, que podem garantir imóveis premium ao aproveitar fluxos de receita diversificados em vários locais.

Por Tipo de Serviço: Recuperação do Consumo no Local Encontra a Inovação na Entrega

Os serviços de consumo no local estão projetados para manter uma participação de mercado de 54,62% em 2025, refletindo as preferências dos consumidores por experiências gastronômicas sociais e hospitalidade de serviço completo que os formatos de entrega não conseguem replicar. Enquanto isso, o segmento de serviço de entrega deve crescer a uma taxa de crescimento anual composta (CAGR) de 7,11% até 2031, impulsionado por mudanças comportamentais duradouras em direção ao consumo focado na conveniência. Essas mudanças, inicialmente aceleradas pelas restrições da pandemia, continuam a se expandir devido a avanços nas plataformas de tecnologia e nas redes de logística. Os serviços para viagem ocupam uma posição intermediária, oferecendo velocidade e conveniência enquanto preservam os relacionamentos diretos com clientes, que podem ser perturbados por plataformas de entrega de terceiros.

A evolução dos tipos de serviço exige que os operadores otimizem as operações em múltiplos canais simultaneamente. Os conceitos bem-sucedidos estão investindo em layouts de cozinha projetados para lidar eficientemente com pedidos de consumo no local, para viagem e de entrega sem comprometer a qualidade ou a velocidade para nenhum canal. Por exemplo, o Domino's investiu em tecnologias de otimização de entrega, como rastreamento por GPS e análise preditiva para planejamento de rotas, para melhorar a qualidade do serviço enquanto reduz os custos operacionais. Além disso, os serviços de consumo no local se beneficiam de valores médios de pedido mais altos e oportunidades de upselling por meio de interações de serviço pessoal. No entanto, essas vantagens vêm com maiores custos de mão de obra e investimentos imobiliários significativos, que os concorrentes focados em entrega muitas vezes conseguem evitar. Por outro lado, a integração de sistemas de pedidos digitais em todos os tipos de serviço tornou-se essencial. Esses sistemas não apenas atendem às expectativas dos clientes por conveniência, mas também fornecem dados valiosos para otimização operacional e gestão de relacionamento com clientes.

Análise Geográfica

As diferenças regionais no mercado de foodservice são moldadas por condições econômicas, tendências demográficas e estruturas regulatórias na Inglaterra, Escócia, País de Gales e Irlanda do Norte. Londres e o Sudeste exibem a maior concentração de mercado devido a fatores como densidade populacional, níveis mais altos de renda disponível e atividade turística significativa. No entanto, essas regiões também enfrentam intensa concorrência e elevados custos operacionais. A Escócia se beneficia de uma forte demanda turística e de uma identidade culinária distinta, enquanto o País de Gales e a Irlanda do Norte oferecem potencial de crescimento por meio de menores níveis de concorrência e programas de apoio governamental destinados a desenvolver o setor de hospitalidade. As preferências regionais dos consumidores criam ainda oportunidades para conceitos de cardápio adaptados localmente e formatos de serviço que se alinham com gostos culturais e comportamentos de gastos.

O Brexit introduziu variações regionais nas cadeias de fornecimento, com a posição regulatória única da Irlanda do Norte influenciando o abastecimento de ingredientes e os requisitos de conformidade de forma diferente em comparação com outras regiões do Reino Unido. Além disso, as iniciativas de nivelamento (leveling-up) do governo fornecem apoio direcionado para o desenvolvimento do setor de hospitalidade em áreas economicamente desfavorecidas. Essas iniciativas criam oportunidades para operadores orientados à expansão de se beneficiar de opções de financiamento favoráveis e assistência regulatória.

Os padrões regionais de emprego impactam significativamente a disponibilidade de mão de obra e os níveis salariais. Por exemplo, o mercado de trabalho restrito de Londres impulsiona maiores custos de remuneração, apresentando desafios para os operadores. No entanto, isso também cria oportunidades para atrair talentos oferecendo condições de trabalho superiores e programas de desenvolvimento de carreira. Além disso, os mercados urbanos e rurais apresentam requisitos operacionais distintos. As localizações urbanas se beneficiam da densidade de entrega e do acesso ao transporte público, enquanto as áreas rurais oferecem vantagens como menores custos imobiliários e menor concorrência. Essas diferenças exigem estratégias operacionais personalizadas para atender às características únicas de cada tipo de mercado.

Cenário Competitivo

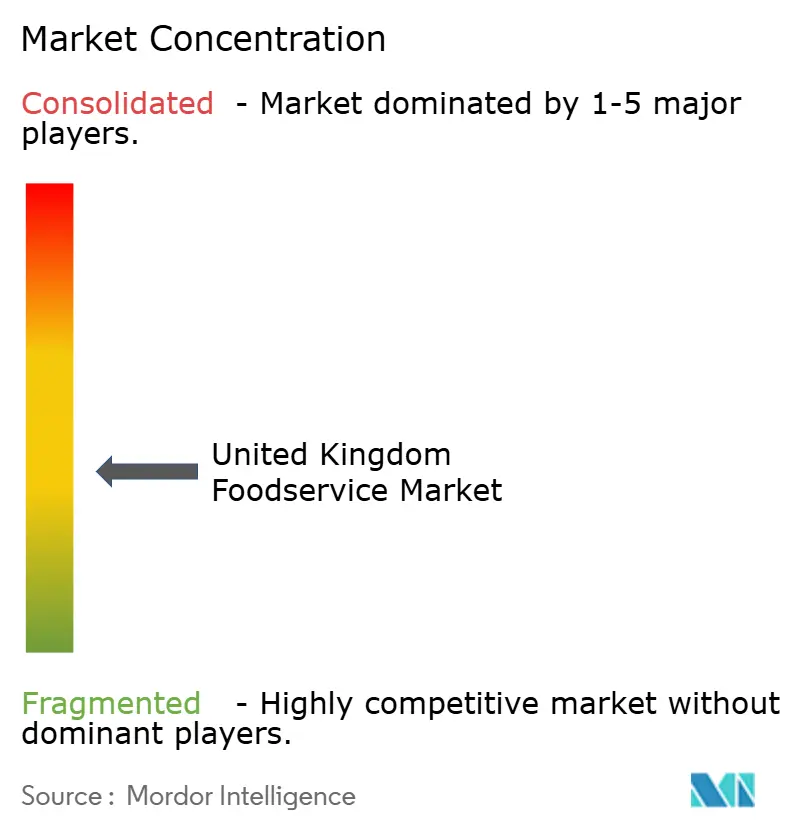

O mercado de foodservice do Reino Unido exibe fragmentação moderada, com redes estabelecidas como McDonald's, Starbucks e Domino's operando ao lado de negócios independentes e marcas inovadoras nativas digitais. Os principais players se beneficiam de vantagens de escala em áreas como compras, marketing e adoção de tecnologia. No entanto, enfrentam concorrência contínua de operadores menores que se adaptam rapidamente às preferências locais e às tendências emergentes dos consumidores. Esse ambiente competitivo impulsiona a inovação contínua em ofertas de cardápio, prestação de serviços e engajamento do cliente. Os operadores devem equilibrar as eficiências da padronização com a necessidade de localização para atrair efetivamente diversos segmentos de mercado.

A adoção de tecnologia tornou-se cada vez mais importante, servindo como um fator crítico na melhoria da eficiência operacional e no aprimoramento das experiências do cliente. Os investimentos em gestão de estoque impulsionada por inteligência artificial, análises de demanda preditiva e plataformas integradas de pedidos digitais permitem que os operadores otimizem o desempenho e se mantenham competitivos. Por exemplo, o sistema de pedidos móveis da Starbucks demonstra como as marcas estabelecidas utilizam a tecnologia para manter participação de mercado em meio à concorrência de rivais tradicionais e disruptores focados em entrega. Esses avanços tecnológicos também fornecem insights mais profundos sobre os clientes e permitem o engajamento personalizado, permitindo que as marcas refinam seus modelos de serviço em tempo real.

Embora a concorrência seja intensa nos mercados urbanos maduros, existem oportunidades significativas em regiões pouco atendidas, categorias emergentes de culinária e formatos de serviço híbridos que combinam a refeição tradicional com a otimização de entrega. Essas áreas apresentam potencial de crescimento tanto para operadores estabelecidos quanto para novos entrantes, oferecendo caminhos para inovar e capturar participação de mercado por meio de posicionamento estratégico e excelência operacional. A interação de fragmentação de mercado, avanços tecnológicos e nichos inexplorados cria um cenário competitivo dinâmico e em evolução no mercado de foodservice do Reino Unido. A adaptabilidade e a diferenciação permanecem essenciais para alcançar o crescimento e sustentar o sucesso a longo prazo.

Líderes do Setor de Foodservice do Reino Unido

McDonald's Corporation

Whitbread PLC

The Coca-Cola Company

Greggs plc

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Subway lançou sua linha de batatas assadas 'Spudway' em todo o Reino Unido após um teste bem-sucedido no início do ano. As batatas assadas tornaram-se um item permanente do cardápio em todos os restaurantes Subway do Reino Unido. Os ingredientes disponíveis incluíam Queijo e Feijão, Atum com Maionese, Almôndega à Marinara e Frango Tikka. Os clientes também podiam personalizar suas batatas assadas com qualquer ingrediente das assinaturas de sanduíche do Subway, como proteínas, saladas e molhos.

- Setembro de 2025: O Domino's lançou uma submarca focada em frango, Chick 'N' Dip. A submarca foi testada em 187 unidades do Domino's no noroeste da Inglaterra e na Irlanda do Norte, com planos de expansão nacional. O cardápio incluía uma variedade de tiras de frango, asas e pedaços sem osso, acompanhados por uma seleção de nove molhos inspirados em sabores globais: Aioli de Alho, Churrasco, Mel Picante, Glacê de Pimenta Fantasma, Curry Katsu, Maionese Mexicana, Teriyaki, Alho e Ervas e Buffalo Picante.

- Agosto de 2025: Costa Coffee anunciou o lançamento de uma loja exclusiva para viagem no Aeroporto de Londres Stansted no Reino Unido. Localizada na área de embarque, a loja oferecia uma seleção de itens de café da manhã, opções de almoço e sobremesas, todos projetados para viagem. O design da loja enfatizava um serviço rápido e conveniente, com clientes podendo usar o recurso Click and Collect por meio do aplicativo Costa Coffee para fazer pedidos e minimizar os tempos de espera.

Escopo do Relatório do Mercado de Foodservice do Reino Unido

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Pontos de Venda em Rede, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização.

| Cafés e Bares | Bares e Pubs |

| Café | |

| Barras de Suco/Vitamina/Sobremesas | |

| Cafeterias Especializadas em Café e Chá | |

| Cozinha Virtual | |

| Restaurantes de Serviço Completo | Asiático |

| Europeu | |

| Latino-Americano | |

| Médio Oriental | |

| Norte-Americano | |

| Outras Culinárias de Restaurante de Serviço Completo | |

| Restaurantes de Serviço Rápido | Padarias |

| Hambúrguer | |

| Sorvete | |

| Culinárias à Base de Carne | |

| Pizza | |

| Outras Culinárias de Restaurante de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Consumo no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Bares e Pubs |

| Café | ||

| Barras de Suco/Vitamina/Sobremesas | ||

| Cafeterias Especializadas em Café e Chá | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Asiático | |

| Europeu | ||

| Latino-Americano | ||

| Médio Oriental | ||

| Norte-Americano | ||

| Outras Culinárias de Restaurante de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Padarias | |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurante de Serviço Rápido | ||

| Por Ponto de Venda | Pontos de Venda em Rede | |

| Pontos de Venda Independentes | ||

| Por Localizações | Lazer | |

| Hospedagem | ||

| Varejo | ||

| Autônomo | ||

| Viagem | ||

| Por Tipo de Serviço | Consumo no Local | |

| Para Viagem | ||

| Entrega | ||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que proporciona aos clientes conveniência, agilidade e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até as mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como cafeterias especializadas em chá e café, barras de sobremesas, barras de vitaminas e barras de suco.

- COZINHA VIRTUAL - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou retirada, sem clientes para consumo no local.

| Palavra-chave | Definição |

|---|---|

| Atum Bonito do Norte | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne proveniente de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne proveniente de uma raça de vacas de pelagem preta que não têm chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais bifes de carne bovina cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como cafeterias especializadas em chá e café, barras de sobremesas, barras de vitaminas e barras de suco. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de duplo espresso, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão central e práticas comerciais padronizadas. |

| Tira de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé mignon. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecido como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne proveniente de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne alimentada com pasto | É a carne proveniente de gado que foi alimentado exclusivamente com grama como ração. |

| Presunto | Refere-se à carne suína retirada da coxa de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americano | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café com base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costeletas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Médio Oriente | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande salsicha italiana ou carne para lanche feita de carne de porco finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americano | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se à carne bovina defumada altamente temperada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame apimentado feito de carne curada. |

| Pizza | É um prato geralmente feito de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo e frequentemente outros ingredientes, assada ao forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que proporciona aos clientes conveniência, agilidade e opções de alimentação a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até as mesas. |

| Varejo | Refere-se a um ponto de foodservice dentro de um shopping center, complexo comercial ou edifício de imóveis comerciais, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Cafeterias Especializadas em Café e Chá | Refere-se a um estabelecimento de foodservice que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições de avião, refeições em trens de longa distância e foodservice em navios de cruzeiro. |

| Carne Wagyu | É a carne proveniente de qualquer uma das quatro raças de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação previstas nos países.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e decisões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura