Tamanho e Participação do Mercado de Energia Renovável do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

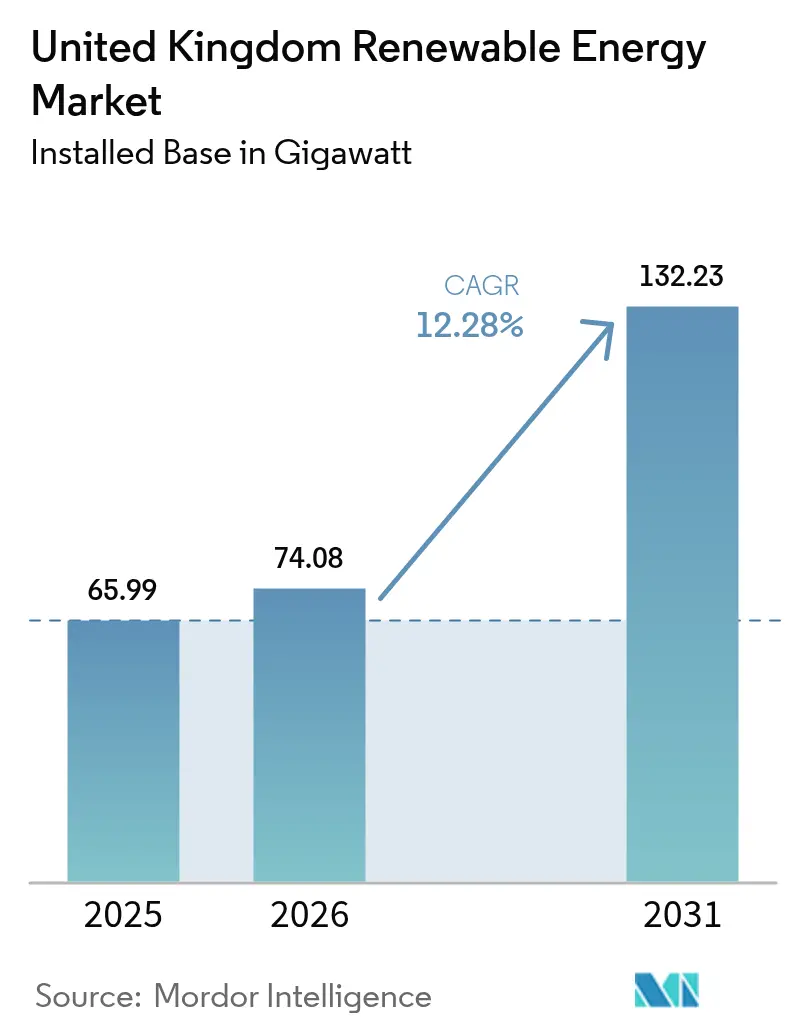

| Tamanho do mercado no ano base (2025) | 65.99 gigawatt |

| Volume do Mercado (2026) | 74.08 gigawatt |

| Volume do Mercado (2031) | 132.23 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Reino Unido por Mordor Intelligence

Prevê-se que o tamanho do Mercado de Energia Renovável do Reino Unido cresça de 65,99 gigawatts em 2025 para 74,08 gigawatts em 2026, com previsão de atingir 132,23 gigawatts até 2031, a um CAGR de 12,28% no período 2026-2031.

A aceleração está ancorada no Plano de Ação para Energia Limpa 2030, em fluxos de capital privado sem precedentes que excedem GBP 60 mil milhões por ano, e nas renováveis que já forneceram 46,4% da eletricidade nacional em 2024, ultrapassando o gás pela primeira vez.[1]DESNZ, "Digest of UK Energy Statistics 2024 – Electricity Chapter," assets.publishing.service.gov.uk Os leilões consistentes de Contratos por Diferença (CfD), o aumento dos acordos corporativos de compra de energia e os fundos de modernização da rede amplificam o impulso para o mercado de energia renovável do Reino Unido, enquanto a contínua redução de custos na energia eólica offshore flutuante e nos sistemas de eletrolisadores alargam os recursos endereçáveis. Mesmo com os estrangulamentos de ligação e as pressões na cadeia de abastecimento pós-Brexit, a confiança dos investidores permanece elevada, uma vez que a Ofgem prioriza projetos prontos para construção e as subvenções governamentais reforçam a fabricação local.

Principais Conclusões do Relatório

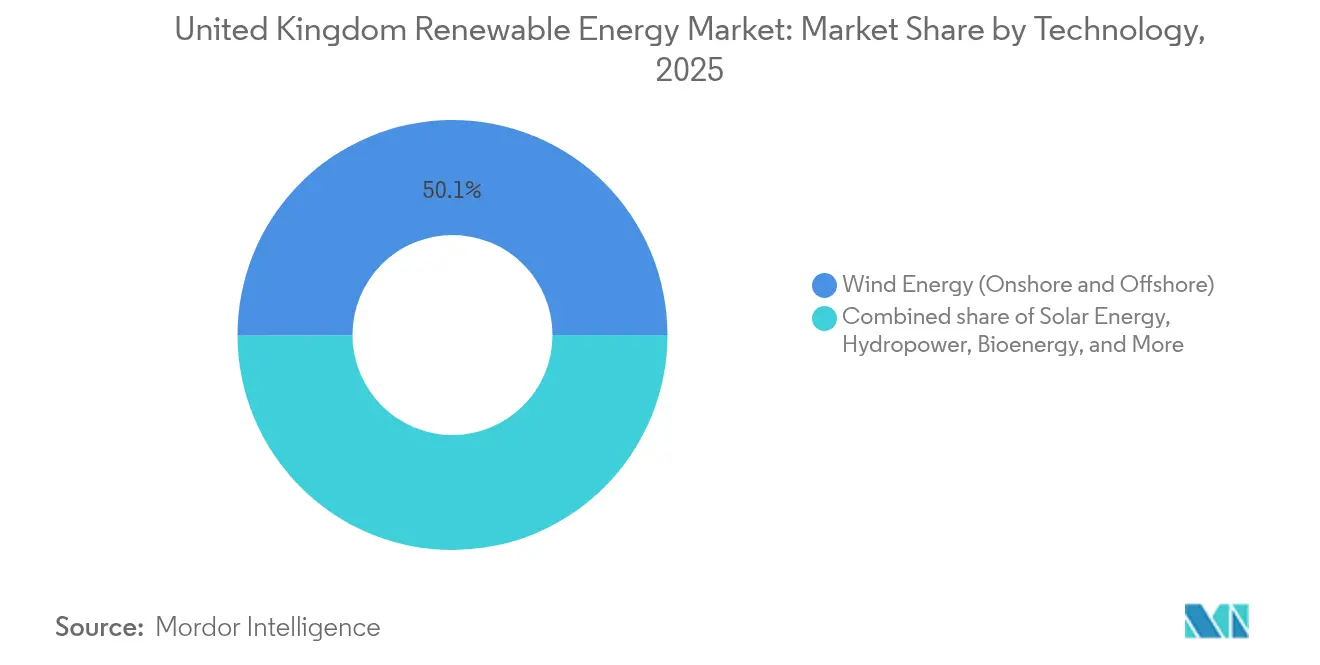

- Por tecnologia, a energia eólica captou 50,05% da participação do mercado de energia renovável do Reino Unido em 2025; prevê-se que a energia oceânica registe um crescimento acentuado a um CAGR de 72,9% até 2031.

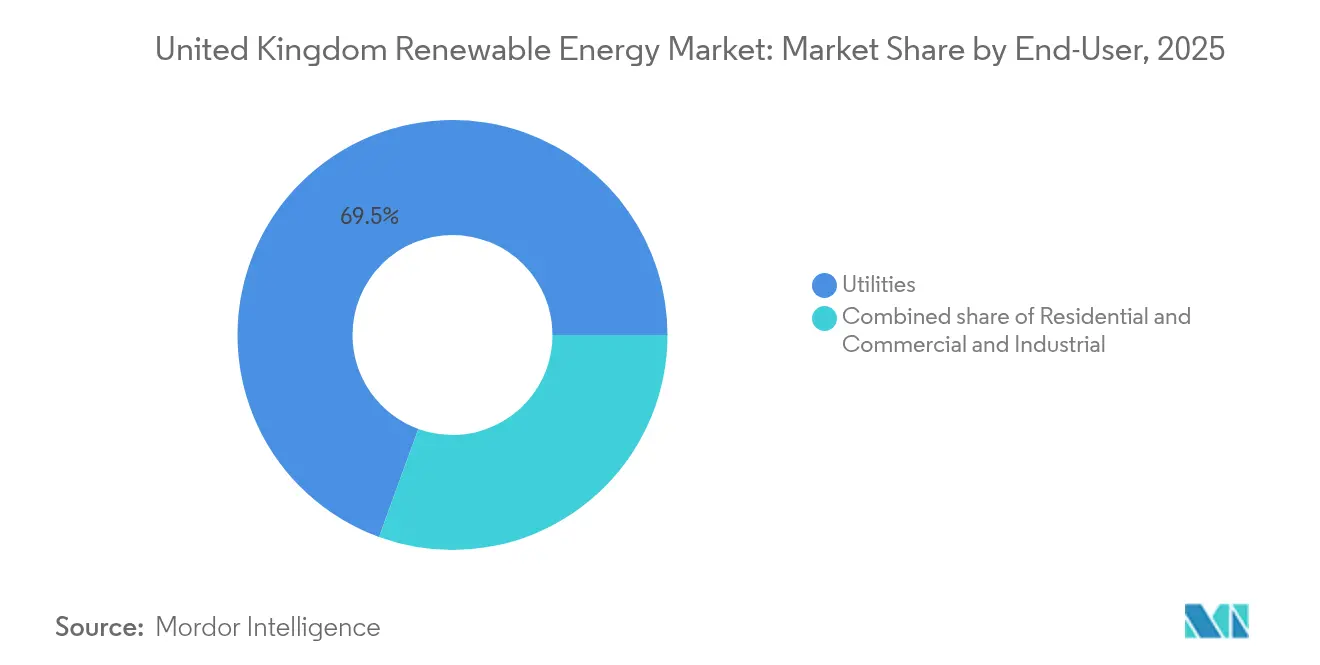

- Por utilizador final, os serviços públicos detinham 69,45% do tamanho do mercado de energia renovável do Reino Unido em 2025, enquanto se projeta que as instalações residenciais avancem a um CAGR de 18,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Renovável do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reduções no Preço de Exercício CfD da Energia Eólica Offshore a Acelerar o Pipeline do Mar do Norte | +3.2% | Escócia, regiões do Mar do Norte, Costa de Yorkshire | Médio prazo (2-4 anos) |

| Regime de Contratos por Diferença (CfD) a Proporcionar Certeza de Receitas | +2.8% | Inglaterra, Escócia, País de Gales | Longo prazo (≥ 4 anos) |

| Crescimento dos PPAs Corporativos de Centros de Dados e Indústria Pesada do Reino Unido | +2.1% | Inglaterra (núcleo), com extensão à Escócia | Médio prazo (2-4 anos) |

| Compromissos de Modernização da Rede RIIO-ED2 da Ofgem a Impulsionar a Energia Solar Distribuída | +1.7% | Redes de distribuição de Inglaterra e País de Gales | Curto prazo (≤ 2 anos) |

| Estratégia de Hidrogénio Verde a Ligar a Expansão de Eletrolisadores às Renováveis | +1.4% | Escócia, região de Humber, País de Gales | Longo prazo (≥ 4 anos) |

| Redução de Custos em Turbinas Offshore Flutuantes para Locais de Águas Profundas na Escócia | +1.1% | Águas profundas da Escócia, Mar do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reajustes no preço de exercício CfD da energia eólica offshore a acelerar o pipeline do Mar do Norte

O governo aumentou os preços de exercício para GBP 73/MWh para projetos de fundação fixa e GBP 176/MWh para projetos flutuantes após o impasse da Ronda de Atribuição 5, desbloqueando 5,3 GW na Ronda de Atribuição 6 e revitalizando a fila de desenvolvimento de 40 GW. Rondas CfD anuais previsíveis de 6-8 GW, aliadas a um Bónus para a Indústria Limpa no valor de até GBP 200 milhões, reduzem o risco das fábricas de pás domésticas e das melhorias portuárias, reforçando ainda mais o mercado de energia renovável do Reino Unido.[2]Department for Energy Security and Net Zero, "Clean Power 2030 Action Plan," gov.uk

Regime CfD a proporcionar certeza de receitas

Mais de 25 GW de capacidade operacional beneficiam de contratos indexados de 15 anos que protegem tanto os promotores como os consumidores das flutuações dos preços no mercado spot. A elegibilidade abrange agora a energia das correntes de maré, a energia eólica flutuante e o hidrogénio verde, sinalizando uma caixa de ferramentas de política concebida para garantir o futuro do mercado de energia renovável do Reino Unido.

PPAs corporativos de centros de dados e indústria pesada do Reino Unido

O acordo de 473 MW da Moray West da ENGIE com a Amazon e o acordo solar de 373 MW da Cleve Hill da Tesco exemplificam como os mandatos de sustentabilidade fornecem offtake bancável para novos ativos. À medida que as cargas de dados impulsionadas por IA aumentam, o mercado de energia renovável do Reino Unido ganha um patamar de procura estável, isolado das recessões típicas.

Compromissos de modernização da rede RIIO-ED2 da Ofgem a impulsionar a energia solar distribuída

GBP 25 mil milhões reservados para 2023-2028 financiam monitorização em tempo real, comutadores automáticos e projetos-piloto de baterias, reduzindo para metade os prazos médios de ligação para sistemas abaixo de 100 kW e acelerando a quota residencial do mercado de energia renovável do Reino Unido.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos na Fila da Rede Nacional a Causar Atrasos de Ligação de 5 Anos | -2.8% | Rede de transmissão de Inglaterra, interligações da Escócia | Curto prazo (≤ 2 anos) |

| Redução da Tarifa da Garantia de Exportação Inteligente a Afetar o Retorno do Investimento da Energia Solar em Telhados | -1.3% | Mercados residenciais de Inglaterra e País de Gales | Médio prazo (2-4 anos) |

| Inflação de Custos dos Monopilares de Energia Eólica Offshore após Tarifas Aduaneiras sobre o Aço Pós-Brexit | -0.9% | Projetos offshore no Mar do Norte | Médio prazo (2-4 anos) |

| Objeções ao Impacto Visual a Travar o Licenciamento da Energia Eólica Onshore | -0.6% | Zonas rurais de Inglaterra, planaltos do País de Gales | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos na fila da Rede Nacional a causar atrasos de ligação de cinco anos

A fila aumentou para 739 GW, dez vezes os níveis de 2020, forçando alguns ativos a serem atribuídos a vagas em 2035. A reforma TMO4+ da Ofgem, baseada no princípio "primeiro pronto, primeiro ligado", elimina reservas especulativas e poderá libertar 500 GW.[3]National Grid ESO, "Two-step offers process update," nationalgrideso.com Contudo, a construção da Ligação Verde Oriental 2, no valor de GBP 4,3 mil milhões, não estará concluída até 2029, mantendo a pressão sobre a expansão a curto prazo do mercado de energia renovável do Reino Unido.

Redução da tarifa da Garantia de Exportação Inteligente a afetar o retorno do investimento da energia solar em telhados

Os pagamentos médios da Garantia de Exportação Inteligente caíram abaixo de 10 p/kWh, prolongando os períodos de retorno para 12-15 anos em sistemas sem baterias, abrandando o segmento residencial do mercado de energia renovável do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Liderança da energia eólica desafiada por uma revolução da energia oceânica

A energia eólica continua a ser a âncora do mercado de energia renovável do Reino Unido, fornecendo 50,05% da produção de 2025 e obtendo a maior quota do mercado de energia renovável do Reino Unido através de parques offshore de elevado fator de capacidade, como o complexo Dogger Bank de 3,6 GW. No entanto, a energia oceânica promete um CAGR de 72,9% entre 2026 e 2031, catapultando os pioneiros das correntes de maré de demonstradores para ativos bancáveis, à medida que as reservas CfD garantem pisos de preços. As subvenções governamentais de I&D e o financiamento previsível de crédito à exportação reduzem os custos nivelados, aumentando o tamanho do mercado de energia renovável do Reino Unido para as tecnologias marinhas e atraindo investimento na cadeia de abastecimento em centros costeiros de Aberdeen à Cornualha. A energia solar continua a sua expansão constante através de regras obrigatórias para telhados a partir de 2025, enquanto a bioenergia transita para configurações de carbono negativo no âmbito de novos ensaios de BECCS. Os reservatórios de armazenamento por bombagem da energia hidráulica acrescentam flexibilidade que mitiga a intermitência, e os projetos-piloto geotérmicos em fase inicial diversificam o portefólio sem diluir a posição central da energia eólica no mercado de energia renovável do Reino Unido.

Os conversores de energia das ondas de segunda geração e as turbinas de maré à escala de parque utilizam produção modular, reduzindo tanto os riscos de equilíbrio de planta como os de instalação. Estes benefícios da curva de aprendizagem, quando combinados com contratos de offtake de hidrogénio, tornam os ativos oceânicos uma cobertura de risco atraente no âmbito das perspetivas mais amplas do tamanho do mercado de energia renovável do Reino Unido até 2030 e além.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Domínio dos serviços públicos com aceleração residencial

Os serviços públicos detinham 69,45% da eletricidade verde fornecida em 2025, aproveitando os portefólios CfD e os retornos de ativos regulados para manter a maior quota do mercado de energia renovável do Reino Unido entre as categorias de compradores. A visibilidade de offtake a longo prazo e a solidez dos balanços permitiram-lhes licitar de forma agressiva na Ronda de Atribuição 7, consolidando o controlo de parques offshore de grande escala e parques solares de múltiplos gigawatts. O segmento comercial e industrial recorre a PPAs corporativos para fixar os custos de energia em índices de preços ajustados à inflação, assegurando uma penetração crescente mas moderada.

A adoção residencial, no entanto, regista um CAGR de 18,25%, à medida que os mandatos do código de construção para energia solar, as subvenções de GBP 7.500 para bombas de calor e as tarifas de utilização em função do horário convergem. Os programas de veículo para rede e o comércio entre pares capacitam ainda mais os agregados familiares, aumentando o tamanho do mercado de energia renovável do Reino Unido atribuído aos prosumidores. Os serviços públicos respondem agregando painéis fotovoltaicos em telhados em centrais elétricas virtuais, mantendo os seus papéis de equilíbrio do sistema mesmo quando os contadores dos clientes geram mais energia no local. O envolvimento bidirecional alarga, em última análise, o mercado de energia renovável do Reino Unido sem erodir a relevância dos serviços públicos estabelecidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Escócia domina os volumes de produção, com mais de 60% da capacidade offshore instalada, graças ao projeto Seagreen de 851 MW e ao emergente projeto MachairWind de 2 GW, aos quais é atribuído o deslocamento de mais de 2 milhões de tCO₂ por ano. A prontidão para a energia eólica flutuante, os abundantes fluxos de maré e uma cultura de planeamento favorável às renováveis consolidam a liderança da Escócia. O cabo de corrente contínua da Ligação Verde Oriental 2, no valor de GBP 4,3 mil milhões, melhora a capacidade de exportação para os centros de carga ingleses, integrando ainda mais os excedentes regionais no mercado de energia renovável do Reino Unido.

A Inglaterra lidera a implantação de energia solar e a atividade de PPAs corporativos; o Hub East Anglia de 2,9 GW representa, por si só, GBP 10 mil milhões de capital e 7,5% do objetivo nacional offshore de 40 GW. Os obstáculos à energia eólica onshore mantêm o impulso em novos projetos modesto, mas a co-localização de baterias e os projetos-piloto de hidrogénio mantêm a vitalidade do investimento nos clusters industriais costeiros.

O País de Gales aproveita a sua topografia montanhosa para a energia eólica onshore e as reconversões de armazenamento por bombagem, com projetos-piloto de energia das marés ao largo de Anglesey a alargar a sua paleta de energia renovável. A Irlanda do Norte participa através do Mercado Único de Eletricidade Integrado, exportando excedentes de energia eólica para a República e criando um nicho na agregação de energia solar de pequena escala. Coletivamente, estes vetores regionais garantem que o mercado de energia renovável do Reino Unido se mantém tanto geograficamente diversificado como coordenado a nível nacional.

Panorama Competitivo

A concentração do mercado é moderada: SSE Renewables, Ørsted e ScottishPower detêm pipelines offshore consideráveis, mas grandes empresas estrangeiras como a Equinor e a TotalEnergies aceleram a sua entrada através de negócios direcionados. O Programa de Aceleração para o Zero Líquido da SSE, no valor de GBP 17,5 mil milhões, financia clusters híbridos de energia eólica e baterias, reforçando a sua posição de destaque no mercado de energia renovável do Reino Unido. A mudança de rumo da Ørsted em relação ao Hornsea 4 sublinha as realidades da inflação de custos, mas a empresa ainda detém mais de 10 GW a nível global e está a adicionar uma unidade de armazenamento de 600 MWh ao Hornsea 3.[5]Ørsted A/S, "Global offshore portfolio," orsted.com

A TotalEnergies adquiriu 435 MW de ativos de energia solar e baterias da Low Carbon em junho de 2025, sinalizando ambição multitecnológica. A aquisição da Electricity North West pela Iberdrola por EUR 5 mil milhões associa a produção de energia renovável à propriedade da rede, criando sinergias que outros poderão emular. A Equinor canaliza o seu legado de engenharia no Mar do Norte para fundações flutuantes, enquanto a Octopus Energy escala o capital de retalho para participações offshore operacionais, exemplificado pela sua entrada na East Anglia One.

A diferenciação tecnológica molda a vantagem competitiva: patentes de energia eólica flutuante, parcerias de hidrogénio e operação e manutenção com gémeos digitais impulsionam oportunidades de pontuação para além dos megawatts brutos. O lançamento público da Great British Energy, dotada de £8,3 mil milhões, acrescenta capital orientado por missão a projetos comunitários sub-servidos, proporcionando um contrapeso aos oligopólios de promotores estabelecidos no mercado de energia renovável do Reino Unido.

Líderes do Setor de Energia Renovável do Reino Unido

SSE Renewables

Ørsted A/S

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TotalEnergies adquiriu 435 MW de projetos de energia solar e armazenamento no Reino Unido à Low Carbon, aprofundando a sua presença doméstica.

- Maio de 2025: A SSE iniciou a construção do parque eólico onshore Strathy South no âmbito do seu Programa de Aceleração para o Zero Líquido.

- Abril de 2025: O governo selecionou 27 projetos de hidrogénio totalizando 875 MW no âmbito da Ronda de Atribuição de Hidrogénio 2.

- Abril de 2025: A Octopus Energy adquiriu uma participação no parque eólico offshore East Anglia One, alargando o seu portefólio de renováveis.

Âmbito do Relatório do Mercado de Energia Renovável do Reino Unido

A energia renovável é a energia recolhida a partir de recursos renováveis que se regeneram naturalmente à escala humana. Inclui a luz solar, o vento, o movimento da água e o calor geotérmico.

O setor de energia renovável do Reino Unido é segmentado por fonte. O mercado é segmentado por fonte em energia eólica, energia solar, energia hidráulica, bioenergia e outras fontes (Geotérmica, Maré). Para cada segmento, a capacidade instalada e as previsões foram elaboradas com base em gigawatts (GW).

| Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável do Reino Unido em 2026?

A capacidade instalada situa-se em 74,08 GW, com um roteiro para 132,23 GW até 2031.

Qual tecnologia domina atualmente as renováveis no Reino Unido?

A energia eólica contribui com 50,05% da produção verde nacional, liderada por projetos offshore.

Por que razão as filas de ligação à rede estão a atrasar os projetos?

Um acumulado de pedidos de 739 GW sobrecarrega os corredores de transmissão legados, embora a reforma TMO4+ da Ofgem esteja a repriorizar os ativos prontos para construção.

Com que rapidez está a crescer a energia solar residencial?

As instalações domésticas estão a crescer a um CAGR de 18,25%, à medida que os mandatos para telhados e os incentivos para bombas de calor se alinham.

Qual é o papel dos PPAs corporativos?

Os contratos de longo prazo com gigantes dos centros de dados e do retalho garantem fluxos de receitas, muitas vezes rivalizando com os preços CfD.

Quem são os principais intervenientes do mercado?

SSE Renewables, Ørsted e ScottishPower dominam, enquanto a Equinor e a TotalEnergies aumentam as suas participações através de aquisições e experiência em energia eólica flutuante.

Página atualizada pela última vez em: