Tamanho e Participação do Mercado de EPC de Energia do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

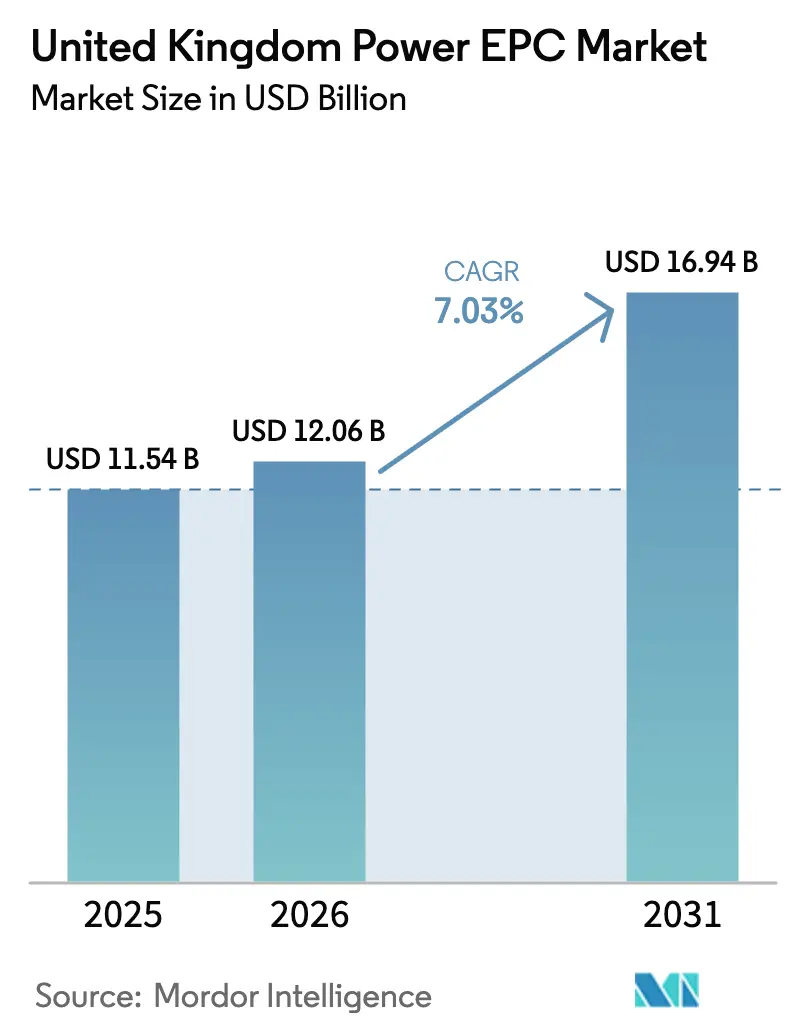

| Tamanho do mercado no ano base (2025) | 11.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

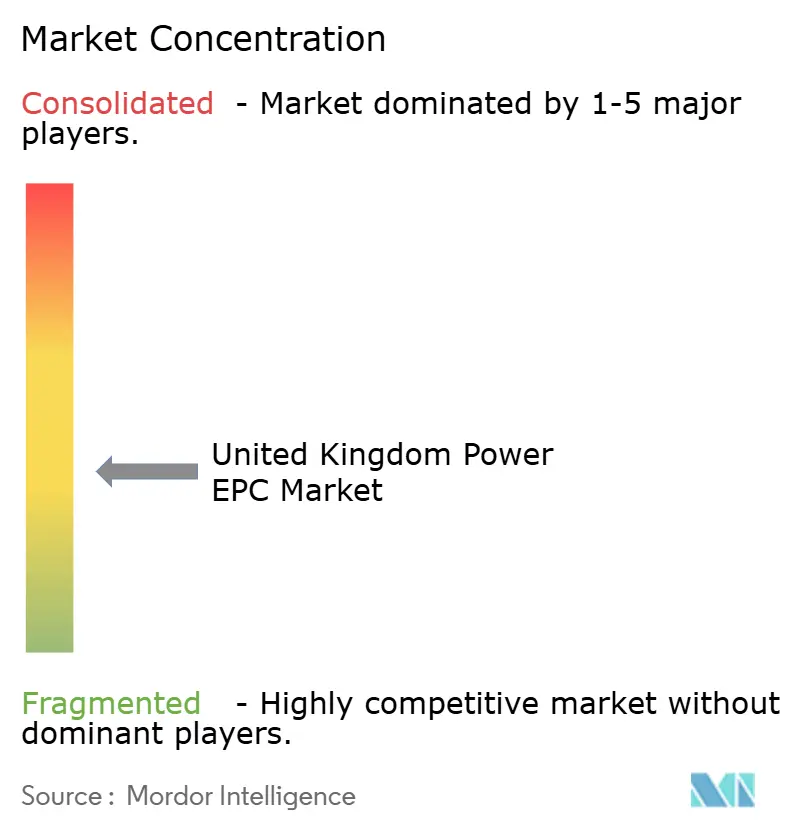

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia do Reino Unido por Mordor Intelligence

O tamanho do Mercado de EPC de Energia do Reino Unido é estimado em USD 12,06 bilhões em 2026 e deve atingir USD 16,94 bilhões até 2031, a um CAGR de 7,03% durante o período de previsão (2026-2031).

A trajetória reflete três mudanças paralelas: aceleração da construção de energia eólica offshore no âmbito das concessões ScotWind e do Mar Céltico, renovação dos investimentos nucleares liderada pela decisão final de investimento (FID) de julho de 2025 em Sizewell C, e reforço antecipado da rede no âmbito do programa RIIO-T3 de GBP 28,1 bilhões (USD 35,7 bilhões), que apoia 50 gigawatts de energia eólica offshore até 2030.[1]Ofgem, "Determinações Finais do RIIO-T3," ofgem.gov.uk A energia eólica offshore por si só representa mais da metade das adições de capacidade de geração planejadas, enquanto a energia nuclear oferece visibilidade de receita de longo ciclo para empreiteiros civis e mecânicos. Os gastos com transmissão aumentaram 70% em relação ao período regulatório anterior, antecipando pedidos de estações conversoras, cabos submarinos e transformadores. Enquanto isso, os contratos de compra de energia corporativos (PPAs) de compradores como Vodafone e BT Group diversificam a demanda dos usuários finais, afastando-a das concessionárias reguladas e ancorando projetos renováveis de mercado livre.[2]Vodafone, "Vodafone Assina o Maior Contrato Corporativo de Energia Renovável do Reino Unido," vodafone.com

Principais Conclusões do Relatório

- O mercado de EPC de energia do Reino Unido é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 66,8% do mercado em 2025 e deve crescer a um CAGR de 7,34% até 2031.

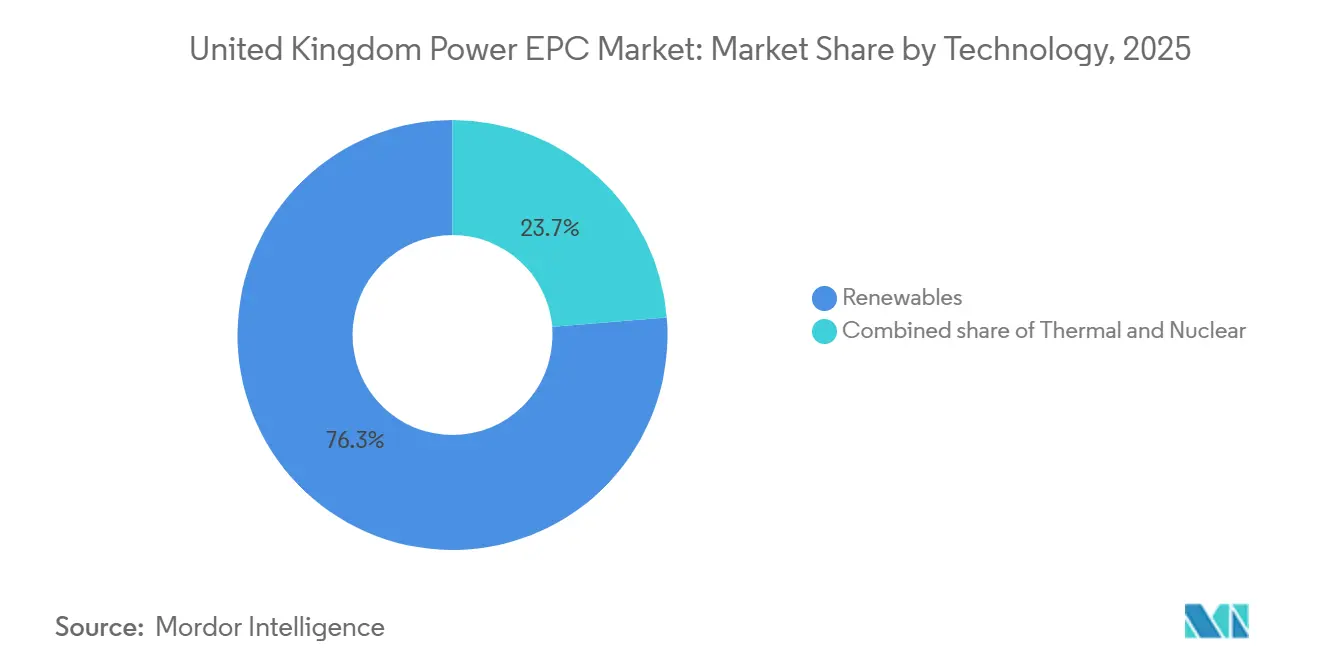

- Por tecnologia, as renováveis detinham 76,3% da participação do mercado de EPC de energia do Reino Unido em 2025 e devem crescer a um CAGR de 12,8% até 2031.

- Por faixa de capacidade, projetos acima de 500 megawatts representaram 63,6% do tamanho do mercado de EPC de energia do Reino Unido em 2025; no entanto, o segmento de até 100 megawatts deve registrar o CAGR mais rápido, de 9,1%, entre 2026 e 2031.

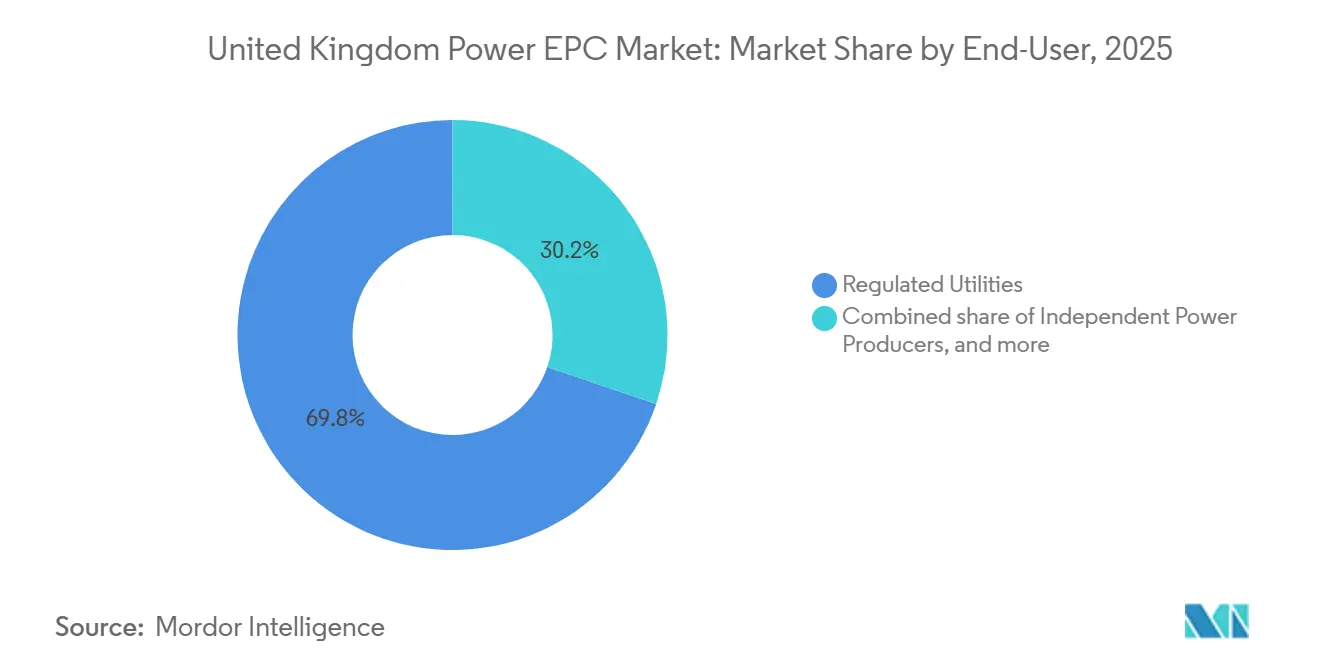

- Por usuário final, as concessionárias reguladas lideraram com 66,8% de participação em 2025, enquanto os produtores independentes de energia devem registrar o CAGR mais elevado, de 8,7%, no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos de energia eólica offshore do Reino Unido | 2.1% | Escócia (ScotWind), Mar Céltico (País de Gales), Mar do Norte (Inglaterra) | Médio prazo (2 a 4 anos) |

| Retomada da construção nuclear após a FID de Sizewell C | 1.5% | Inglaterra (Anglia Oriental, Sudoeste) | Longo prazo (≥4 anos) |

| Mandatos de repotenciação da frota térmica envelhecida | 0.9% | Inglaterra (Midlands, Yorkshire), País de Gales | Médio prazo (2 a 4 anos) |

| Financiamento acelerado para reforço da rede (RIIO-T3) | 1.8% | Nacional, com concentração nos interconectores Escócia-Inglaterra | Médio prazo (2 a 4 anos) |

| PPAs vinculados a compromissos corporativos de neutralidade de carbono | 1.2% | Nacional, com adoção antecipada no Sudeste da Inglaterra | Curto prazo (≤2 anos) |

| Conceitos modulares de "parques de energia" adotados por portos do Reino Unido | 0.7% | Nordeste da Inglaterra (Teesside), Yorkshire e Humber, Escócia (Aberdeen) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Energia Eólica Offshore do Reino Unido

Os direitos de leito marinho concedidos no âmbito do ScotWind abrangem 17 projetos totalizando cerca de 30 gigawatts, enquanto a Rodada 5 da Crown Estate acrescenta até 4,5 gigawatts de capacidade flutuante no Mar Céltico.[3]Crown Estate Scotland, "Concessão de Energia Eólica Offshore ScotWind," crownestatescotland.com Essas alocações superam em muito os 14 gigawatts já em operação, comprimindo os cronogramas de fabricação e impulsionando a demanda por fundações de turbinas e cabos de exportação. Projetos como o Hornsea 3 da Ørsted, de 2,9 gigawatts, exigem mais de 200 turbinas e mais de 100 quilômetros de cabo submarino, ilustrando a mudança de escala.[4]Ørsted, "Parque Eólico Offshore Hornsea 3," orsted.com Os protótipos de eólica flutuante introduzem desafios de cabos dinâmicos e sistemas de ancoragem que favorecem empreiteiros com experiência em petróleo e gás em águas profundas. As reformas da rede no âmbito do Plano de Ação de Energia Limpa 2030 reduzem pela metade os tempos de fila para menos de 2,5 anos, acelerando a adjudicação de contratos EPC. Em conjunto, essas forças sustentam a previsão de CAGR de 12,8% para o EPC de renováveis.

Retomada da Construção Nuclear Após a FID de Sizewell C

Julho de 2025 marcou o compromisso de USD 38,1 bilhões com Sizewell C, a primeira FID de grande escala nuclear desde 2016. O modelo de Base de Ativos Regulados transfere o risco de construção para os consumidores, reduzindo o custo de capital e desbloqueando escopos de EPC que abrangem obras civis, fabricação da ilha do reator e integração do salão de turbinas. Doosan Babcock e Ansaldo Nuclear estão na lista restrita para os principais pacotes. A meta governamental de 24 gigawatts de energia nuclear implica seis a oito reatores adicionais ou uma frota de SMRs, sustentando cargas de trabalho de EPC por várias décadas. Os ciclos de construção prolongados de 10 a 12 anos significam que o reconhecimento de receita se estenderá bem além da década de 2030, recompensando os empreiteiros que navegarem pela supervisão do Escritório de Regulação Nuclear.

Financiamento Acelerado para Reforço da Rede (RIIO-T3)

O regime RIIO-T3 da Ofgem aloca GBP 28,1 bilhões (USD 35,7 bilhões) de 2026 a 2031, um aumento de 70% em relação ao RIIO-T2, para conectar 50 gigawatts de energia eólica offshore. Os projetos emblemáticos incluem o cabo submarino HVDC Eastern Green Link de 2 gigawatts e as atualizações da espinha dorsal de 400 quilovolts nos Midlands. Sessenta por cento dos gastos estão concentrados nos primeiros três anos, criando uma curva de demanda previsível para conversores HVDC, disjuntores isolados a gás e embarcações de lançamento de cabos submarinos.

PPAs Vinculados a Compromissos Corporativos de Neutralidade de Carbono

Compradores corporativos assinaram mais de 1,5 gigawatt de PPAs de energia renovável em 2024-2025. A Vodafone sozinha garantiu 216 gigawatts-hora anuais, enquanto o BT Group contratou aproximadamente 600 gigawatts-hora. A Transport for London e a National Highways lançaram licitações para descarbonizar as redes ferroviária e rodoviária. Como os PPAs estruturados reduzem a complexidade do financiamento, os produtores independentes de energia devem apresentar um CAGR de 8,7% nos gastos com EPC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estouros de custos de EPC impulsionados pela inflação | -0.8% | Nacional, com pressão aguda em energia eólica offshore e nuclear | Curto prazo (≤2 anos) |

| Gargalos na cadeia de suprimentos de importações de equipamentos de alta tensão | -0.6% | Nacional, com atrasos concentrados nos links HVDC Escócia-Inglaterra | Médio prazo (2 a 4 anos) |

| Oposição pública a corredores de transmissão terrestres | -0.5% | Anglia Oriental (Norwich-Tilbury), Sudeste da Inglaterra, East Midlands | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estouros de Custos de EPC Impulsionados pela Inflação

Os preços dos insumos de construção subiram 5,6% em relação ao ano anterior em 2024, enquanto os custos de mão de obra qualificada aumentaram 6,2%. Os contratos de energia eólica offshore a preço fixo assinados em 2022-2023 agora enfrentam compressão de margens, pois as taxas de aço e embarcações marinhas superam as cláusulas indexadas. O orçamento de Hinkley Point C subiu de USD 33 bilhões na FID para USD 44,5 bilhões até 2025. Os empreiteiros estão migrando para modelos de reembolso de custos, aliviando o risco de execução, mas erodindo a competitividade nas licitações.

Gargalos na Cadeia de Suprimentos de Importações de Equipamentos de Alta Tensão

Os prazos de entrega de transformadores se estenderam para 18 meses em meio à crescente demanda global por redes elétricas. O Reino Unido importa aproximadamente 70% de seus transformadores e disjuntores isolados a gás, principalmente da Alemanha, Suíça e Índia. O comissionamento do Eastern Green Link foi adiado de 2028 para 2029, e a resistência ao planejamento em torno do Sea Link de Norwich a Tilbury pode acrescentar USD 1,27 bilhão ao capex. Esses obstáculos levam os desenvolvedores a optar pelo roteamento HVDC submarino, que contorna disputas de uso do solo, mas estende os cronogramas em 12 a 18 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Renováveis Dominam, Nuclear Ressurge

As renováveis capturaram 76,3% do valor de EPC de geração em 2025 e devem crescer a um CAGR de 12,8% até 2031, impulsionadas principalmente pela energia eólica offshore. As concessões ScotWind e do Mar Céltico exigem desembolsos de EPC acima de GBP 40 bilhões (USD 50,8 bilhões). A sexta rodada de Contratos por Diferença (CfD) adjudicou 9,6 gigawatts a preços de exercício recordes baixos, reforçando a competitividade de custos. A receita de EPC nuclear, inativa desde 2016, ressurgiu com a FID de Sizewell C, que por si só acrescenta 3,2 gigawatts de capacidade. O EPC térmico encolhe à medida que o carvão se retira e os projetos de gás enfrentam desclassificação no mercado de capacidade, embora as retrofits de captura de carbono preservem um nicho estreito financiado pelo programa CCUS de GBP 20 bilhões.

Por Faixa de Capacidade: Megaprojetos Lideram, Microrredes Aceleram

Projetos acima de 500 megawatts detinham 63,6% do valor de EPC em 2025, dominados por Hornsea 3, Hornsea 4 e o complexo Dogger Bank. Os parques offshore de escala gigawatt aproveitam a escala de aquisição de turbinas e a logística marítima otimizada, mas suportam ciclos de desenvolvimento de 8 a 10 anos que aumentam o risco regulatório. A faixa de 100 a 499 megawatts cresce moderadamente à medida que as restrições de terra limitam a área de energia eólica e solar onshore.

As instalações de até 100 megawatts registrarão o CAGR mais rápido, de 9,1%, à medida que as empresas implantam solar mais armazenamento atrás do medidor e microrredes baseadas em portos. O cluster de Neutralidade de Carbono do Freeport de Teesside demonstra um modelo modular de parque de energia que integra hidrogênio, captura de carbono e cogeração dentro de uma área inferior a 100 megawatts. Os mercados de flexibilidade local da Ofgem compensam os recursos distribuídos, melhorando a economia dos projetos para esquemas de energia comunitária apoiados pelo Fundo de Energia Comunitária de GBP 10 milhões.

Por Usuário Final: Concessionárias Ancoram, Produtores Independentes de Energia Avançam

As concessionárias reguladas comandaram 69,8% dos gastos com EPC em 2025, à medida que a National Grid Electricity Transmission e a Scottish and Southern Electricity Networks executaram as obrigações estatutárias do RIIO-T3. O plano de capex de GBP 27,5 bilhões (USD 34,9 bilhões) da National Grid garante contratos civis, elétricos e marítimos de vários anos. Os operadores de redes de distribuição buscam atualizações de redes inteligentes no valor de mais de USD 12,7 bilhões até 2031.

Os produtores independentes de energia mostram o CAGR mais rápido, de 8,7%, impulsionados por PPAs corporativos e energia eólica de mercado livre. A Ørsted já opera 5,9 gigawatts em águas do Reino Unido e controla um pipeline de 10 gigawatts. A Crown Estate e o Banco de Infraestrutura do Reino Unido reduzem o risco de projetos em estágio inicial, mas sua aquisição direta de EPC permanece limitada.

EPC de Transmissão e Distribuição de Energia: Modernização da Rede Acelera

O tamanho do mercado de EPC de energia do Reino Unido para T&D situou-se em USD 3,97 bilhões em 2026 e deve subir para USD 5,41 bilhões até 2031, refletindo um CAGR de 6,39%. As atualizações de transmissão dominam: mais de 1.000 quilômetros de novas linhas aéreas, 500 quilômetros de cabos HVDC submarinos e 50 estações conversoras estão planejados. A resistência pública aos corredores terrestres está direcionando os investimentos para o roteamento submarino, acrescentando custos, mas evitando atrasos de planejamento de vários anos.

Os gastos com distribuição concentram-se na substituição de cabos, 2.000 novas subestações e monitoramento digital para acomodar o carregamento de veículos elétricos. A Prysmian ganhou mais de USD 2,2 bilhões em contratos de exportação submarinos, enquanto Siemens Energy e Hitachi Energy fornecem conversores HVDC e disjuntores isolados a gás. O armazenamento em baterias co-localizado em subestações está emergindo como um ativo-chave de balanceamento, com a National Grid ESO adquirindo 2 gigawatts por meio de licitações competitivas.

Análise Geográfica

A Escócia lidera a atividade de novas construções, com os 17 projetos do ScotWind acrescentando quase 30 gigawatts de capacidade offshore no Mar do Norte e nas águas do Atlântico. A eólica flutuante domina os locais escoceses mais profundos, onde as fundações de fundo fixo se tornam antieconômicas além de 60 metros, de modo que os empreiteiros com habilidades em petróleo e gás em águas profundas ganham trabalho em cabos dinâmicos e sistemas de ancoragem. O cabo HVDC submarino Eastern Green Link de 2 gigawatts ilustra o gargalo de transmissão, pois a Escócia produz eletricidade renovável excedente, mas carece de capacidade de interconexão, um desequilíbrio que forçou 1,2 terawatt-hora de curtailment em 2024. Aberdeen cresceu como um hub de pré-montagem e logística, mas os atrasos na atualização de 400 quilovolts de Beauly a Denny empurram algumas datas de conexão para além de 2029 e comprimem as margens dos empreiteiros.

A Inglaterra apresenta a carteira de pedidos mais diversificada, abrangendo construções nucleares em Sizewell C e Hinkley Point C, parques eólicos no Mar do Norte como Hornsea 3, Hornsea 4 e Dogger Bank, além do programa de transmissão RIIO-T3 mais denso. A Anglia Oriental sozinha deve conectar mais de 10 gigawatts de energia eólica offshore até 2030, impulsionando os esquemas Sea Link de Norwich a Tilbury e East Anglia GREEN, cada um superando GBP 3 bilhões, mas enfrentando oposição local que empurra algumas rotas para o mar e acrescenta custos. Os portos industriais em Teesside e Humber são pioneiros em parques de energia que agrupam hidrogênio, captura de carbono e cogeração dentro dos cais existentes; o Net Zero Teesside sequestará 10 milhões de toneladas de CO₂ por ano ao lado de uma usina a gás de 1,5 gigawatt com captura pós-combustão. O Sudeste se beneficia de interconectores como o Viking Link de 1,4 gigawatt para a Dinamarca e o IFA2 de 1 gigawatt para a França, incentivando o armazenamento em baterias co-localizado em subestações da rede para equilibrar os fluxos transfronteiriços.

O País de Gales garante um papel estratégico por meio da adjudicação da Rodada 5 do Mar Céltico de até 4,5 gigawatts de energia eólica flutuante, a primeira implantação em escala comercial da tecnologia no Reino Unido. A engenharia inicial mostra que as estruturas flutuantes custam 30% a 40% mais do que as unidades de fundo fixo, de modo que os projetos dependem do apoio do Contrato por Diferença até que a escala gere economias. Os limites da rede limitam a expansão adicional até a Conexão do Norte do País de Gales, um reforço de 400 quilovolts de GBP 1 bilhão, em 2027. A Irlanda do Norte permanece um participante menor, focado no interconector Moyle de 500 megawatts e em projetos localizados de baterias que aliviam o congestionamento em Ballylumford.

Cenário Competitivo

O setor de EPC de energia do Reino Unido permanece moderadamente concentrado. Ørsted, SSE Renewables e RWE Renewables controlam mais de 60% da capacidade de desenvolvimento de energia eólica offshore, internalizando as margens de EPC por meio de equipes de construção internas. Os empreiteiros multissetoriais Fluor, Wood e Bechtel competem principalmente em projetos nucleares e térmicos, onde a rigorosa supervisão regulatória eleva as barreiras à entrada. O contrato de GBP 400 milhões da Balfour Beatty em Hinkley Point C destaca o nicho da empresa na engenharia civil nuclear.

Os fornecedores de equipamentos Siemens Energy, ABB e Hitachi Energy comandam um ponto de estrangulamento estratégico em conversores HVDC, transformadores e disjuntores isolados a gás, frequentemente garantindo fluxos de receita de três a cinco anos sob acordos de estrutura. A Prysmian domina o fornecimento de cabos submarinos, com contratos superiores a EUR 2 bilhões para sistemas de exportação no Mar do Norte.

As oportunidades de espaço em branco giram em torno de parques de energia modulares baseados em portos e integração de armazenamento em baterias com ativos de transmissão. O regime de penalidades por atrasos na entrega do RIIO-T3 da Ofgem incentiva a consolidação, pois empresas menores de EPC têm dificuldade em apresentar garantias de desempenho superiores a USD 127 milhões.

Líderes do Setor de EPC de Energia do Reino Unido

Fluor Ltd

Doosan Babcock Ltd

Bechtel Corporation

Laing O'Rourke

Wood plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A National Grid obteve aprovação da Ofgem para USD 34,9 bilhões em projetos de capital do RIIO-T3, concentrando 60% dos gastos em 2026-2028.

- Novembro de 2025: A Ørsted concluiu a venda de uma participação de 50% no parque eólico offshore Hornsea 3 para fundos geridos pela Apollo.

- Julho de 2025: A EDF Energy e o governo do Reino Unido alcançaram a FID em Sizewell C, comprometendo USD 38,1 bilhões com dois reatores EPR totalizando 3,2 gigawatts.

- Junho de 2025: O Reino Unido finalizou um acordo de GBP 38 bilhões (EUR 43 bilhões, USD 51 bilhões) com investidores privados para apoiar o projeto de energia nuclear Sizewell C. O governo detém uma participação de 44,9%, enquanto La Caisse (20%), Centrica (15%) e EDF (12,5%) compartilham o restante. O projeto envolve duas usinas EPR fornecidas pela França em Suffolk, sudeste da Inglaterra.

- Maio de 2025: A SSE Renewables comissionou totalmente o Dogger Bank B usando as turbinas Haliade-X de 14 megawatts da GE e a tecnologia HVDC da Hitachi Energy.

Escopo do Relatório do Mercado de EPC de Energia do Reino Unido

O mercado de EPC de energia abrange o setor global de empresas que fornecem execução abrangente de projetos de geração, transmissão e distribuição de energia em regime turnkey. Os empreiteiros de EPC lidam com projeto de engenharia, aquisição de equipamentos, construção, instalação, testes e comissionamento de infraestrutura de energia, garantindo que a entrega do projeto esteja alinhada com os requisitos acordados de custo, prazo e desempenho.

O mercado de EPC de energia do Reino Unido é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia. Por EPC de geração de energia, o mercado é segmentado em tecnologia, faixa de capacidade e usuário final. Esses segmentos são ainda divididos como tecnologia - térmica, nuclear e renováveis; faixa de capacidade - até 100 MW, 100-499 MW, acima de 500 MW; usuário final - concessionárias reguladas, produtores independentes de energia, energia cativa industrial e setor público/empresas estatais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões) para todos os segmentos acima.

| Por Tecnologia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | Térmica |

| Nuclear | ||

| Renováveis | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos Energéticos Distribuídos, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de EPC de energia do Reino Unido em 2026?

O mercado situa-se em USD 12,06 bilhões em 2026, com trajetória para um CAGR de 7,03% até 2031.

Qual tecnologia atrai mais gastos com EPC?

As renováveis, principalmente a energia eólica offshore, representam mais de três quartos do valor de 2025 e apresentam uma perspectiva de CAGR de 12,8%.

O que está impulsionando o investimento em transmissão?

O programa RIIO-T3 da Ofgem concentra GBP 28,1 bilhões em 2026-2028 para conectar 50 gigawatts de energia eólica offshore.

Por que os produtores independentes de energia estão ganhando participação?

Os PPAs corporativos de empresas como Vodafone e BT Group sustentam o financiamento de projetos, conferindo aos produtores independentes de energia o CAGR mais rápido, de 8,7%.

Qual é o principal obstáculo de custos enfrentado pelos empreiteiros de EPC?

A inflação elevou os preços dos insumos de construção em 5,6% em relação ao ano anterior e estendeu os prazos de entrega de transformadores para 18 meses.

Página atualizada pela última vez em: