Tamanho e Participação do Mercado de Bebidas Energéticas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

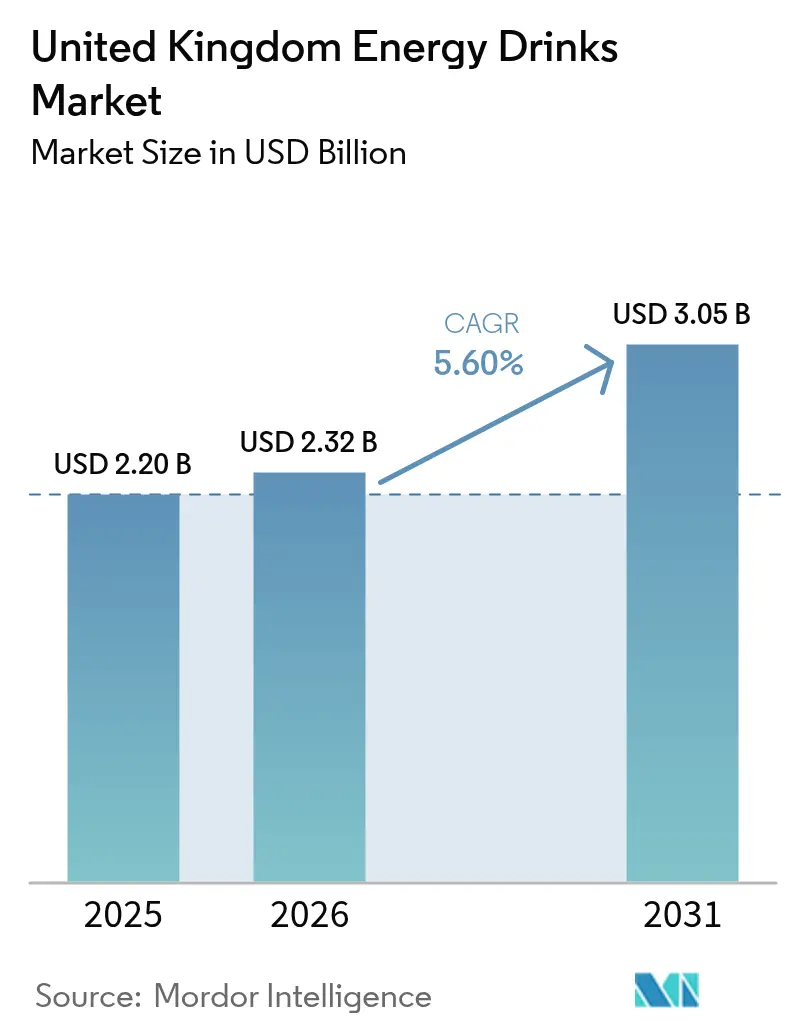

| Tamanho do mercado no ano base (2025) | 2.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de bebidas energéticas do Reino Unido cresça de USD 2,20 bilhões em 2025 para USD 2,32 bilhões em 2026, com previsão de atingir USD 3,05 bilhões até 2031 a uma CAGR de 5,6% no período de 2026-2031. Apesar do endurecimento dos limites do imposto sobre o açúcar, com os limites caindo de 5 g para 4 g de açúcar por 100 ml, o consumo continua a crescer, impulsionando as marcas líderes a reformularem rapidamente os seus produtos. As medidas propostas, incluindo uma proibição nacional de vendas para menores de 16 anos e a restrição de publicidade HFSS em outubro de 2025, desafiam os orçamentos de marketing. No entanto, elas também aceleram a mudança do setor em direção a bebidas funcionais com baixo teor de açúcar. Inovações como fontes naturais de cafeína, receitas sem açúcar e formulações voltadas para o desporto estão a ampliar o apelo ao consumidor. Em resposta ao aumento dos preços do alumínio, os fabricantes estão a canalizar investimentos para linhas de enlatamento de alta velocidade e centros de distribuição para salvaguardar as suas margens. Os retalhistas, reconhecendo a tendência, estão a ampliar o espaço nas prateleiras para bebidas energéticas, cada vez mais vistas como compras por impulso por consumidores urbanos ocupados.

Principais Conclusões do Relatório

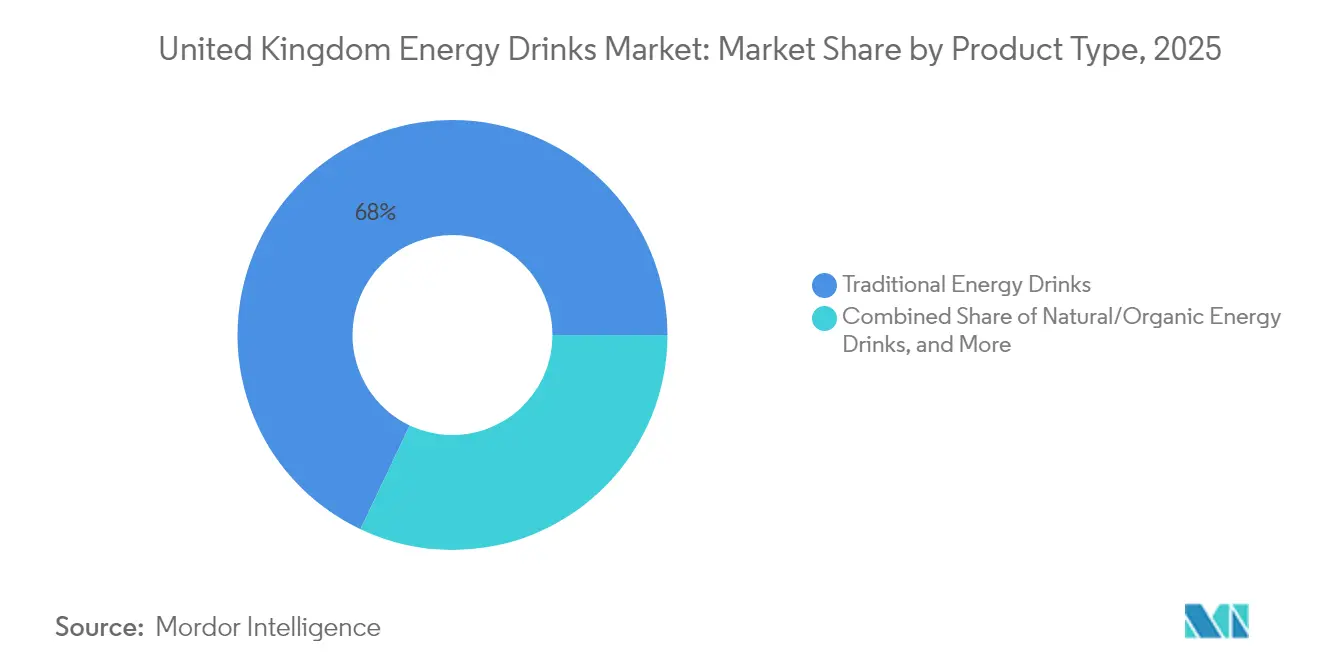

- Por tipo de produto, as bebidas energéticas tradicionais lideraram com 67,96% da participação do mercado de bebidas energéticas do Reino Unido em 2025, enquanto as variantes naturais e orgânicas estão projetadas para expandir a uma CAGR de 7,61% até 2031.

- Por tipo de embalagem, as latas representaram uma participação de 77,88% no tamanho do mercado de bebidas energéticas do Reino Unido em 2025, enquanto as garrafas PET estão projetadas para avançar a uma CAGR de 7,15% entre 2026 e 2031.

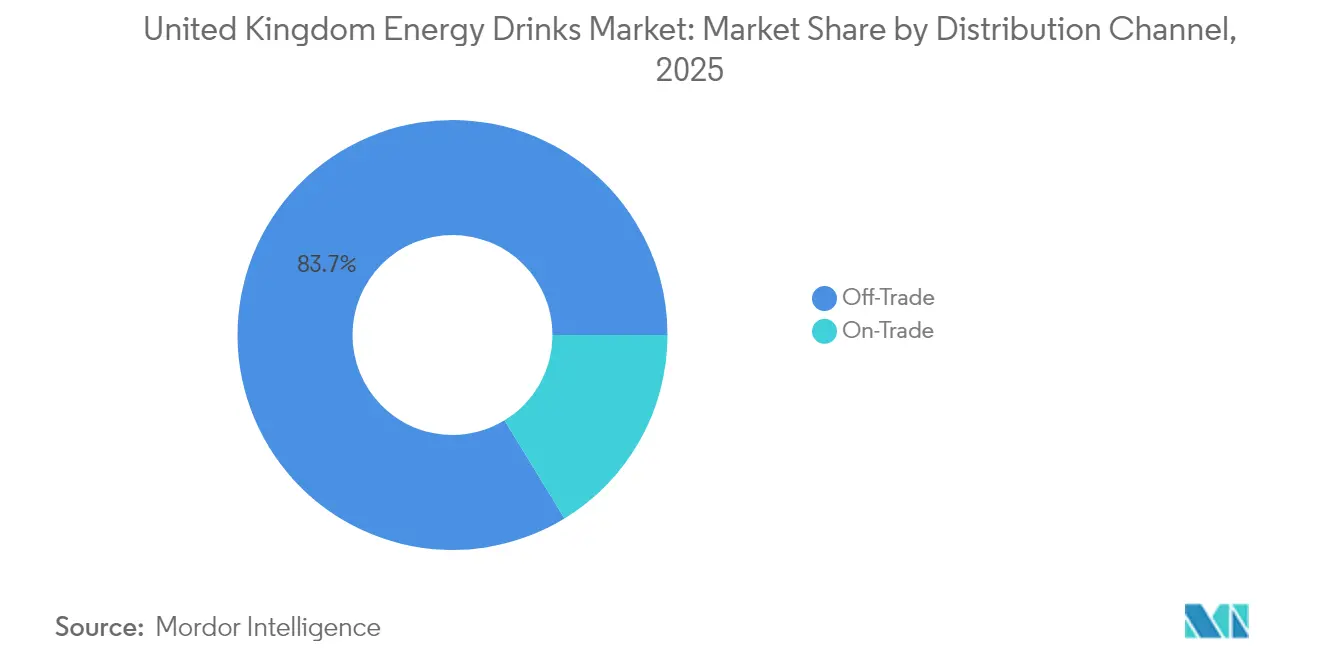

- Por canal de distribuição, o consumo fora do local deteve 83,72% das vendas em 2025, mas o consumo no local está previsto para registar a CAGR mais elevada de 6,34% até 2031.

- Por geografia, a Inglaterra capturou 85,02% do valor de mercado em 2025, e a Irlanda do Norte está prevista para registar uma CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bebidas Energéticas do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estilo de vida urbano e procura por conveniência | +1.2% | Centro da Inglaterra, com expansão para a Escócia e o País de Gales | Médio prazo (2-4 anos) |

| Avanços na tecnologia de produção | +0.8% | Nacional, com ganhos iniciais em Rugby, Sunderland e Peterborough | Longo prazo (≥ 4 anos) |

| Premiumização e procura por ingredientes mais saudáveis | +1.5% | Inglaterra e Escócia como mercados primários, País de Gales em crescimento | Médio prazo (2-4 anos) |

| Publicidade agressiva e patrocínio de eventos | +0.9% | Nacional, grandes centros urbanos | Curto prazo (≤ 2 anos) |

| SKUs sem açúcar direcionados à população diabética | +1.1% | Nacional, mais expressivo na Inglaterra e na Escócia | Médio prazo (2-4 anos) |

| Crescente procura entre entusiastas de atividade física e desporto | +1.3% | Nacional, maior penetração na Inglaterra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estilo de Vida Urbano e Procura por Conveniência

À medida que os profissionais urbanos gerem agendas exigentes, estão a recorrer às bebidas energéticas para um estímulo rápido. As lojas de conveniência, atentas a esta tendência, planeiam expandir o espaço nas prateleiras dedicado às bebidas energéticas em 21% em 2024, conforme relatado pela Convenience Store News. Este crescimento é especialmente pronunciado nas áreas metropolitanas, onde os jovens adultos com idades entre 18 e 24 anos consomem estas bebidas funcionais a taxas significativamente superiores à média nacional. Refletindo esta tendência orientada para a conveniência, metade dos consumidores prefere agora latas de 250 ml em detrimento dos formatos tradicionais de 500 ml. Os retalhistas, bem conscientes da natureza impulsiva destas compras, estão a posicionar estrategicamente as bebidas energéticas em áreas de grande movimento. Esta tendência urbana é particularmente vantajosa para as marcas que oferecem uma gama de ingredientes funcionais, indo além da simples cafeína, à medida que os consumidores procuram cada vez mais soluções holísticas de bem-estar no meio das suas vidas agitadas.

Avanços na Tecnologia de Produção

Os principais intervenientes do setor de fabricação estão a investir fortemente nas capacidades de produção para aumentar a eficiência e diferenciar os seus produtos. Por exemplo, a Britvic comprometeu-se com melhorias operacionais através de uma modernização de GBP 25 milhões no seu centro de distribuição e uma nova linha de enlatamento de GBP 13 milhões em Rugby. Estes avanços tecnológicos permitem que os fabricantes se adaptem rapidamente às alterações regulatórias, como a evolução dos limites do imposto sobre o açúcar, ao mesmo tempo que apoiam as tendências de premiumização. Os sistemas de produção modernos incorporam agora de forma integrada ingredientes funcionais, incluindo adaptógenos e nootrópicos, para melhorar o bem-estar geral. A gama London Essence Freshly Infused da Britvic exemplifica a inovação, utilizando tecnologia de microdosagem para reduzir os resíduos de embalagem e, ao mesmo tempo, oferecer perfis de sabor personalizáveis.

Premiumização e Procura por Ingredientes Mais Saudáveis

Os consumidores estão cada vez mais dispostos a pagar um preço premium por bebidas funcionais de bem-estar, sinalizando uma oportunidade lucrativa no mercado. O segmento sem açúcar está a registar um crescimento expressivo, impulsionado por indivíduos preocupados com a saúde que desejam soluções energéticas alinhadas com os seus objetivos dietéticos. Marcas como a Tenzing estão a aproveitar esta tendência, introduzindo produtos com 200 mg de cafeína natural proveniente de ingredientes premium, como chá verde e extrato de guayusa. No entanto, esta premiumização não se limita apenas aos ingredientes. As marcas também estão a integrar benefícios funcionais, como cogumelos cordyceps, magnésio e complexos vitamínicos, para justificar os seus preços mais elevados. Esta tendência sublinha uma mudança fundamental: a transição de meramente fornecer energia para oferecer um suporte holístico de bem-estar. Como resultado, as marcas não só estão a beneficiar de margens mais elevadas, como também estão a fidelizar os consumidores através destas vantagens percebidas para a saúde.

Publicidade Agressiva e Patrocínio de Eventos

Os investimentos estratégicos em marketing reforçam a notoriedade das marcas e impulsionam o crescimento da categoria. No entanto, as iminentes restrições HFSS, com entrada em vigor prevista para outubro de 2025, estão prestes a alterar fundamentalmente as estratégias promocionais. De acordo com o Departamento de Saúde e Assistência Social, o horário de restrição das 21h para a publicidade televisiva, aliado a uma proibição abrangente de publicidade online para produtos com elevado teor de açúcar, está a direcionar as marcas para canais de envolvimento alternativos[1]Fonte: Departamento de Saúde e Assistência Social, "Restrição da Publicidade de Alimentos ou Bebidas Menos Saudáveis," gov.uk. As campanhas Red Bull Summer Edition sublinham a eficácia das ofertas por tempo limitado, com dados da NIQ a revelar que as variantes com sabores representam quase um terço do crescimento do mercado de energia funcional com sabores. À medida que as marcas navegam nestas águas regulatórias, o patrocínio desportivo e o marketing experiencial ganharam destaque, funcionando como pontos de contacto conformes com os públicos-alvo. Além disso, a viragem do setor para parcerias com influenciadores e colaborações entre marcas evidencia uma adaptação estratégica às restrições publicitárias, garantindo um envolvimento contínuo do consumidor através de endossos genuínos e uma integração natural no estilo de vida.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas com o elevado teor de cafeína e açúcar | -1.8% | Nacional, com impacto mais expressivo na Inglaterra e na Escócia | Curto prazo (≤ 2 anos) |

| Imposto sobre o açúcar e iniciativas governamentais de redução do açúcar | -1.2% | Nacional, impacto uniforme em todas as regiões | Médio prazo (2-4 anos) |

| Aumento dos custos das latas de alumínio com impacto nos preços de embalagem | -0.7% | Nacional, concentrado nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Restrições à publicidade HFSS | -1.1% | Nacional, com impacto mais expressivo nos principais mercados de media | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas com o Elevado Teor de Cafeína e Açúcar

Os defensores da saúde pública intensificam a pressão sobre o consumo de bebidas energéticas, especialmente entre os jovens, à medida que os estudos associam estas bebidas ao aumento da ansiedade e ao declínio do desempenho académico. Em resposta a estas evidências crescentes, o governo do Reino Unido, apoiado por 57 estudos envolvendo mais de um milhão de crianças, avança com a proibição de vendas a menores de 16 anos, conforme relatado pela BBC News. O Comité de Toxicidade de Produtos Químicos nos Alimentos observa que, embora as bebidas energéticas representem apenas 5,2% do consumo total de cafeína, elas moldam de forma significativa os padrões de ingestão de cafeína[2]Fonte: Comité de Toxicidade, "Declaração sobre Bebidas Energéticas," cot.food.gov.uk. Reconhecendo estas preocupações de saúde, os principais supermercados impõem restrições de idade voluntárias, uma medida apoiada por mais de 90% dos inquiridos em consultas que defendem proibições de vendas a menores. À luz deste escrutínio, os fabricantes redirecionam-se para a reformulação dos seus produtos, priorizando ingredientes naturais e benefícios funcionais sem comprometer o fornecimento de energia. O panorama regulatório em evolução recompensa cada vez mais as marcas que demonstram um compromisso com a responsabilidade para com a saúde, evidente através das suas inovações de produto e abordagens de marketing contidas.

Imposto sobre o Açúcar e Iniciativas Governamentais de Redução do Açúcar

Os fabricantes debatem-se com pressões de custos acrescidas e a necessidade imperativa de reformular os seus produtos devido ao reforço proposto da Taxa sobre a Indústria de Refrigerantes. De acordo com a Receita e Alfândega de Sua Majestade, está em curso uma consulta para reduzir o limiar mínimo de açúcar de 5 g para 4 g por 100 ml, com impacto nas formulações de produto em todo o setor[3]Fonte: Receita e Alfândega de Sua Majestade, "Reforço da Taxa sobre a Indústria de Refrigerantes," gov.uk. Desde a sua criação, a taxa conseguiu uma redução de 46% no teor de açúcar nas bebidas visadas, sublinhando a sua eficácia em induzir mudanças comportamentais no setor, conforme destacado pelo British Dental Journal[4]Fonte: Rachel Marshman, "O 'imposto sobre o açúcar' sete anos depois," British Dental Journal, nature.com. O The Guardian observa que o êxito do imposto na redução da ingestão de açúcar por parte das crianças proveniente de refrigerantes não só justifica a intervenção governamental, como também confere vantagens competitivas às marcas que adotaram rapidamente formulações com baixo teor de açúcar. Os fabricantes encontram-se num permanente cabo de guerra, esforçando-se por alinhar as preferências de sabor com os benefícios fiscais, um desafio que exige técnicas avançadas de adoçamento e uma base de consumidores bem informada. Além disso, o potencial de extensão da taxa a outras categorias com elevado teor de açúcar lança uma sombra de incerteza sobre as estratégias de desenvolvimento de produtos a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Tradicional Enfrenta a Disrupção Natural

Em 2025, as bebidas energéticas tradicionais detiveram uma participação de mercado dominante de 67,96%. No entanto, são as variantes naturais e orgânicas que estão a avançar de forma expressiva, projetando uma taxa de crescimento de CAGR impressionante de 7,61% até 2031. Esta tendência sublinha uma divisão crescente nas preferências dos consumidores: uma lealdade inabalável às marcas estabelecidas contraposta a uma consciência crescente para a saúde. Em resposta às crescentes preocupações de saúde e aos mandatos regulatórios, os fabricantes estão a orientar-se para ofertas sem açúcar e de baixas calorias, com as variantes sem açúcar a liderar o movimento. Enquanto os shots energéticos conquistam um nicho para aqueles que priorizam a conveniência, a categoria mais ampla de bebidas energéticas está a diversificar-se, introduzindo formatos inovadores como variantes em pó e misturas funcionais.

A rápida ascensão do segmento natural e orgânico sublinha a disponibilidade dos consumidores para investir em produtos premium em troca de vantagens percebidas para a saúde. Um testemunho do potencial lucrativo desta tendência é o lançamento pela Tenzing da sua bebida energética natural mais forte do mundo,

com 200 mg de cafeína proveniente inteiramente de fontes naturais. Entretanto, as formulações energéticas tradicionais debatem-se com pressões crescentes por parte dos defensores da saúde e dos organismos reguladores, impelindo as marcas estabelecidas a reconsiderar e reformular as suas ofertas. A transformação deste segmento é emblemática de uma mudança mais ampla do consumidor em direção à transparência, à rotulagem limpa e à nutrição funcional. As marcas que comunicam de forma eficaz o seu posicionamento natural, assegurando ao mesmo tempo a eficácia energética, estão bem posicionadas para capitalizar estas preferências de consumidor em evolução.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Embalagem: As Latas Dominam Enquanto a Sustentabilidade Impulsiona a Inovação

Em 2025, as latas de alumínio dominaram com uma participação de mercado de 77,88%, evidenciando as preferências dos consumidores pela portabilidade, visibilidade da marca e sensação de frescura. No entanto, são as garrafas PET que registam o crescimento mais robusto, com uma CAGR de 7,15% até 2031, impulsionadas pela conveniência e pelas motivações de sustentabilidade. À medida que a consciência ambiental reconfigura as escolhas dos consumidores e os panoramas regulatórios, o setor de embalagens encontra-se numa encruzilhada. As garrafas de vidro, apesar dos seus preços premium e dos obstáculos logísticos, conquistam um nicho, ressoando junto dos consumidores com consciência ambiental.

Com a sustentabilidade na linha da frente, o iminente Esquema de Depósito e Devolução previsto para outubro de 2027 apresenta uma faca de dois gumes de desafios e oportunidades, conforme destacado pelo Departamento para o Ambiente, Alimentação e Assuntos Rurais. Liderando o movimento de responsabilidade ambiental, a Britvic compromete-se a alcançar 99,6% de embalagens recicláveis e a incorporar 50% de PET reciclado até 2025. Empresas como a Purity Soft Drinks estão a ser pioneiras em inovações de tampas que não só reduzem o lixo como também aumentam a reciclabilidade. À medida que o setor de embalagens evolui, navega habilmente na corda-bamba entre funcionalidade, sustentabilidade e custo, tudo isso alinhando-se com as exigências dos consumidores por responsabilidade ambiental.

Por Canal de Distribuição: Liderança do Consumo Fora do Local com Recuperação do Consumo no Local

Em 2025, os canais de consumo fora do local, incluindo supermercados, lojas de conveniência e plataformas online, representam uma participação de mercado de 83,72%. Esta posição dominante evidencia a natureza de compra por impulso das bebidas energéticas e a preferência dos consumidores pela conveniência. Embora os canais de consumo no local detenham uma fatia menor do mercado, registam a taxa de crescimento mais rápida e estão previstos para expandir a uma CAGR de 6,34% até 2031. Este crescimento sinaliza uma recuperação para os estabelecimentos de hotelaria no pós-pandemia e uma tendência para ofertas premium. Os supermercados e hipermercados, com o seu amplo alcance e capacidade promocional, detêm a maior participação entre os canais individuais.

As lojas de conveniência estão a afirmar-se como motores de crescimento fundamentais. Os retalhistas estão a responder ao desempenho robusto da categoria, alocando mais espaço nas prateleiras às bebidas energéticas. Entretanto, o retalho online está a registar um crescimento expressivo, especialmente entre os consumidores mais jovens, atraídos pela variedade e conveniência. O crescimento deste canal espelha o boom mais amplo do comércio eletrónico e a ascensão dos modelos de subscrição. Outros canais, como as máquinas de venda automática e o retalho em locais de trabalho, capitalizam a tendência de consumo em movimento. À medida que os canais de distribuição evoluem, a ênfase nas estratégias omnicanal cresce. As marcas estão empenhadas em reforçar a sua presença em diversos pontos de contacto com o consumidor, navegando ao mesmo tempo nas mudanças dos hábitos de compra e nos desafios regulatórios em matéria de promoções.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, a Inglaterra deteve uma participação de mercado dominante de 85,02%, um testemunho do seu peso demográfico e da sua intensa atividade económica. No entanto, crescentes pressões regulatórias pairam sobre a região, potencialmente travando o seu crescimento. Uma proibição proposta de venda de bebidas energéticas a menores de 16 anos pode afetar duramente os retalhistas ingleses, dada a sua concentrada presença no mercado. Entretanto, as restrições à publicidade HFSS, com entrada em vigor prevista para outubro de 2025, vão limitar avenidas promocionais vitais, conforme destacado pelo Departamento de Saúde e Assistência Social. Centros urbanos como Londres, Manchester e Birmingham, com os seus estilos de vida orientados para a conveniência, registam um crescimento notável no consumo, especialmente entre os jovens adultos com idades entre 18 e 24 anos que frequentemente consomem bebidas funcionais. O panorama de fabricação da Inglaterra está em ebulição, com investimentos notáveis como a modernização de GBP 25 milhões da Britvic no seu centro de distribuição e as melhorias na sua instalação de produção de Rugby. A trajetória de crescimento da região, até 2030, depende de navegar habilmente por estes desafios regulatórios enquanto mantém os consumidores envolvidos através de um marketing inteligente e conforme.

A Escócia, apesar da sua menor participação de mercado, apresenta dinâmicas distintas. A significância cultural do Irn Bru sublinha preferências únicas dos consumidores, e a escolha do governo escocês de não implementar restrições às vendas de bebidas energéticas realça ainda mais este facto. Embora a Escócia esteja a aquecer para as bebidas funcionais, a sua lealdade tradicional às marcas locais coloca obstáculos aos players internacionais de bebidas energéticas. O País de Gales, embora o menor mercado regional, está a registar um crescimento constante, sustentado pela expansão das redes de distribuição e pelo aumento da consciência dos consumidores. O alinhamento do governo galês com as iniciativas a nível do Reino Unido, em particular os Regulamentos de Alimentação (Promoção e Apresentação) 2025 que visam as promoções de produtos HFSS, sublinha um movimento em direção a quadros regulatórios uniformes entre regiões, conforme assinalado pelo Governo do País de Gales.

A Irlanda do Norte destaca-se com uma taxa de crescimento de CAGR robusta de 5,96% projetada até 2031, impulsionada pelo comércio transfronteiriço e pela urbanização. O seu menor tamanho de mercado permite um posicionamento de marca ágil e um marketing focado. Além disso, a sua proximidade com a República da Irlanda abre portas a canais de distribuição únicos. De acordo com o Departamento para o Ambiente, Alimentação e Assuntos Rurais, o iminente Esquema de Depósito e Devolução terá implementação uniforme tanto na Inglaterra como na Irlanda do Norte, sinalizando a necessidade de infraestruturas sincronizadas e estratégias de conformidade. As tendências de crescimento regional espelham padrões económicos mais amplos, com o consumo de bebidas energéticas estreitamente ligado à densidade urbana e ao rendimento disponível. Este panorama geográfico oferece às marcas a oportunidade de elaborar estratégias regionais adaptadas, mantendo ao mesmo tempo a integridade nacional da marca e cumprindo os mandatos regulatórios em todo o Reino Unido.

Panorama Competitivo

No mercado de bebidas energéticas do Reino Unido, os players estabelecidos dominam, mas os disruptores de nicho estão a conquistar o seu espaço. A Red Bull GmbH lidera com vendas anuais de GBP 492 milhões. Logo a seguir estão a Monster Beverage Corp. e a marca Lucozade da Suntory Holdings, cada uma com GBP 322 milhões. O panorama está a mudar, evidenciado pela ousada aquisição de USD 990 milhões da Ghost Energy pela Keurig Dr Pepper e a perseguição de GBP 3,3 bilhões da Britvic pela Carlsberg[5]Fonte: Keurig Dr Pepper, "Aquisição da GHOST," kdp.com. Estes movimentos sublinham a corrida cada vez mais intensa pela participação de mercado, tudo isto enquanto se navegam os obstáculos regulatórios.

As marcas estão a intensificar a sua vantagem competitiva, enfatizando ingredientes funcionais, sustentabilidade e um marketing inteligente. Existe uma procura crescente por ofertas naturais e orgânicas, formulações voltadas para os jogos, e sabores regionais únicos. Enquanto os recém-chegados desafiam o status quo, as marcas estabelecidas estão a redobrar os seus esforços em inovação e a forjar alianças estratégicas. Veja-se o exemplo da Celsius: após uma rápida ascensão nos Estados Unidos, está a visar o mercado do Reino Unido, graças à distribuição da Suntory. As empresas estão a utilizar a tecnologia não apenas para a produção e a sustentabilidade, mas também para envolver os consumidores. Muitas estão a reforçar as suas capacidades de fabricação e a mergulhar no marketing digital, especialmente para contornar as restrições de publicidade HFSS.

As marcas que priorizam as preocupações com a saúde e o ambiente estão a colher os frutos na arena competitiva atual. Esta mudança é impulsionada em grande medida pelos organismos reguladores, que agora favorecem produtos com teor reduzido de açúcar e embalagens ecológicas. As empresas também estão bem conscientes do valor da propriedade intelectual, especialmente em áreas como as misturas de ingredientes funcionais e as embalagens inovadoras. Embora o mercado sugira uma maior consolidação, ainda há espaço para marcas especializadas que atendem a segmentos de consumidores de nicho e gostos regionais.

Líderes do Setor de Bebidas Energéticas do Reino Unido

The Coca-Cola Company

Red Bull GmbH

PepsiCo, Inc. (Rockstar Energy)

Suntory Holdings Limited

Monster Energy Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Red Bull lançou a sua White Peach Summer Edition, substituindo a variante anterior Curuba Elderflower e contribuindo com quase um terço do crescimento de sabores de energia funcional, de acordo com dados da NIQ, demonstrando a importância estratégica das ofertas por tempo limitado para impulsionar a expansão da categoria.

- Fevereiro de 2025: As bebidas energéticas Celsius foram oficialmente lançadas no Reino Unido através de uma parceria de distribuição exclusiva com a Suntory Beverage & Food, trazendo a marca norte-americana avaliada em USD 2,7 bilhões para os principais retalhistas, incluindo a Tesco e a WHSmith, com formulações sem açúcar direcionadas a consumidores preocupados com a saúde.

- Novembro de 2024: A Monster Energy apresentou o seu maior lançamento de produto em 20 anos com uma variante sem açúcar do Monster Original, refletindo o reconhecimento generalizado pelo setor das tendências de consumidores preocupados com a saúde e das pressões regulatórias em direção à redução do açúcar.

- Outubro de 2024: A Keurig Dr Pepper anunciou a aquisição da Ghost Lifestyle e da Ghost Beverages por aproximadamente USD 990 milhões, adquirindo inicialmente uma participação de 60% com planos de adquirir os restantes 40% em 2028, reforçando o seu portefólio de bebidas energéticas no segmento de estilo de vida em rápido crescimento.

Âmbito do Relatório do Mercado de Bebidas Energéticas do Reino Unido

Uma bebida energética é uma mistura de compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. O mercado de bebidas energéticas do Reino Unido é segmentado por tipo de embalagem, tipo de produto e canais de distribuição. Com base no tipo de embalagem, o mercado é segmentado em latas e garrafas PET. Com base no tipo de produto, o mercado é segmentado em bebidas, shots e misturas. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de retalho online e outros canais de distribuição. O relatório oferece o tamanho do mercado e o valor de previsão (USD milhões) para todos os segmentos acima mencionados.

| Shots Energéticos |

| Bebidas Energéticas Naturais/Orgânicas |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias |

| Bebidas Energéticas Tradicionais |

| Outras Bebidas Energéticas |

| Latas |

| Garrafas PET |

| Garrafas de Vidro |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados / Hipermercados |

| Lojas de Conveniência / Mercearias | |

| Retalho Online | |

| Outros Canais de Distribuição |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Shots Energéticos | |

| Bebidas Energéticas Naturais/Orgânicas | ||

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | ||

| Bebidas Energéticas Tradicionais | ||

| Outras Bebidas Energéticas | ||

| Por Tipo de Embalagem | Latas | |

| Garrafas PET | ||

| Garrafas de Vidro | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados / Hipermercados | |

| Lojas de Conveniência / Mercearias | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Região | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de bebidas energéticas do Reino Unido?

O mercado está avaliado em USD 2,32 bilhões em 2026 e está projetado para crescer de forma constante até 2031.

A que velocidade se espera que a categoria cresça?

Uma CAGR de 5,60% é prevista entre 2026 e 2031, impulsionada por formulações mais saudáveis e pela expansão da distribuição.

Qual é o segmento que está a expandir mais rapidamente?

As bebidas energéticas naturais e orgânicas estão a avançar a uma CAGR de 7,61%, refletindo as crescentes prioridades de bem-estar.

Por que razão os fabricantes estão a reformular as suas receitas?

Um limiar mais baixo do imposto sobre o açúcar e uma proibição de vendas planeada a menores exigem a redução do açúcar e uma rotulagem mais clara da cafeína.

Que regiões apresentam maior potencial de crescimento?

A Irlanda do Norte apresenta as melhores perspetivas de crescimento com uma CAGR de 5,96%, enquanto a Inglaterra permanece o maior mercado por valor.

Página atualizada pela última vez em: