Tamanho e Participação do Mercado de Energia Eólica no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

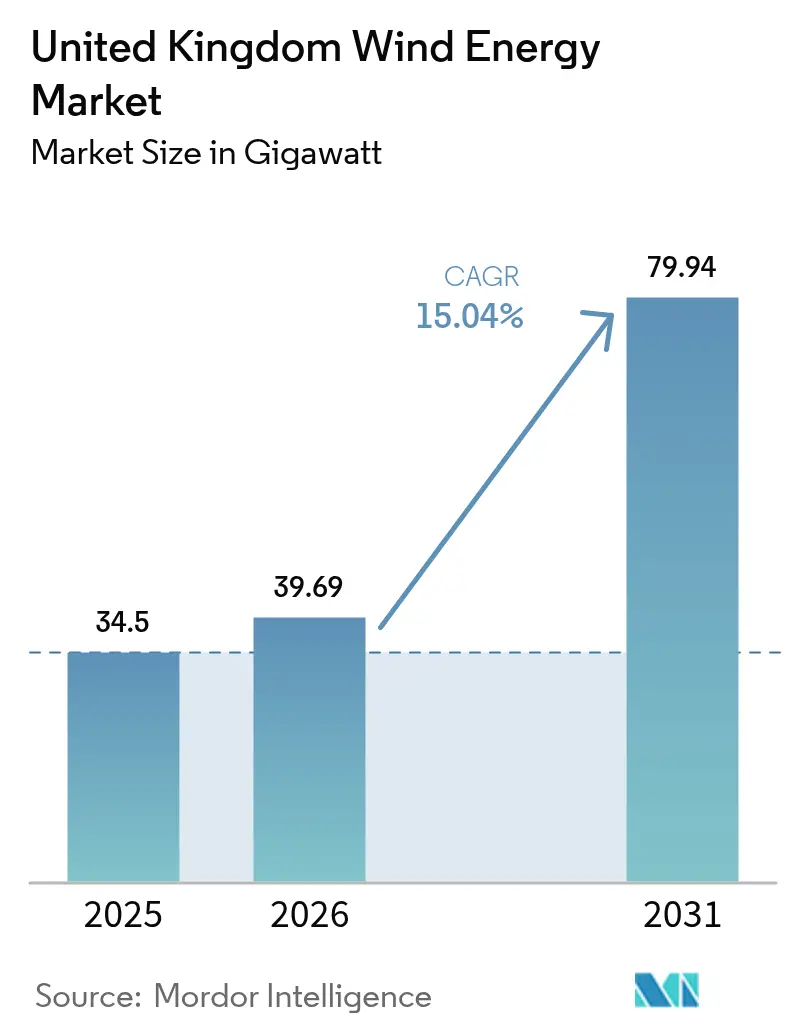

| Tamanho do mercado no ano base (2025) | 34.5 gigawatt |

| Volume do Mercado (2026) | 39.69 gigawatt |

| Volume do Mercado (2031) | 79.94 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica no Reino Unido por Mordor Intelligence

O tamanho do Mercado de Energia Eólica no Reino Unido deve crescer de 34,5 gigawatts em 2025 para 39,69 gigawatts em 2026 e está previsto para atingir 79,94 gigawatts até 2031 a um CAGR de 15,04% ao longo de 2026-2031.

Esta expansão segue a mudança de política de julho de 2024, que removeu as restrições onshore da Inglaterra e alinhou a energia eólica com outras infraestruturas energéticas. O planejamento liberalizado reviveu propostas onshore paralisadas, acelerou o repotenciamento e estimulou uma atividade recorde de licitações. O crescimento offshore se beneficia das rodadas de arrendamento ScotWind e do Mar Céltico, enquanto os preços de exercício do Contrato por Diferença (CfD) indexados à inflação protegem os desenvolvedores da volatilidade de custos. O setor deve, no entanto, navegar por lacunas na cadeia de fornecimento em monopilares de aço e cabos submarinos, custos de financiamento crescentes vinculados a títulos do governo britânico e escassez de embarcações que ameaçam os cronogramas dos projetos.

Principais Conclusões do Relatório

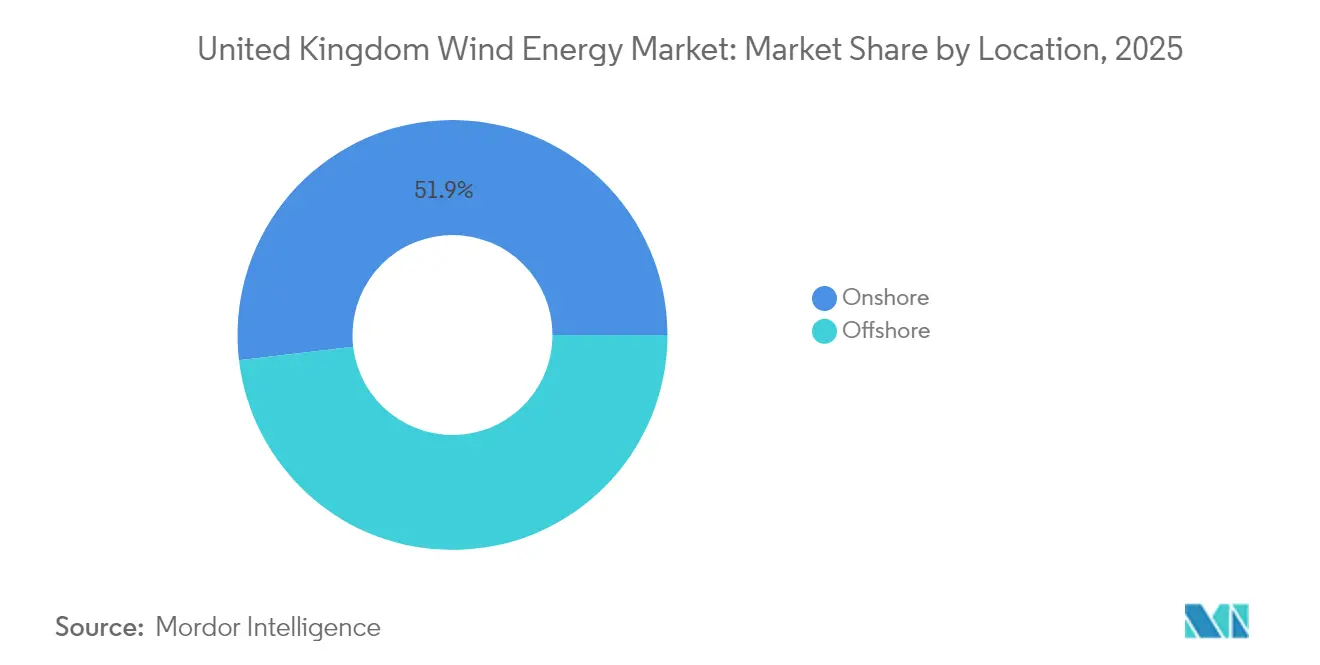

- Por localização, a energia eólica onshore deteve 51,88% da participação do mercado de energia eólica do Reino Unido em 2025, enquanto a energia eólica offshore está projetada para se expandir a um CAGR de 20,18% até 2031.

- Por capacidade de turbina, unidades superiores a 6 MW capturaram uma participação de 74,42% do tamanho do mercado de energia eólica do Reino Unido em 2025, e este segmento está previsto para crescer a um CAGR de 18,22% até 2031.

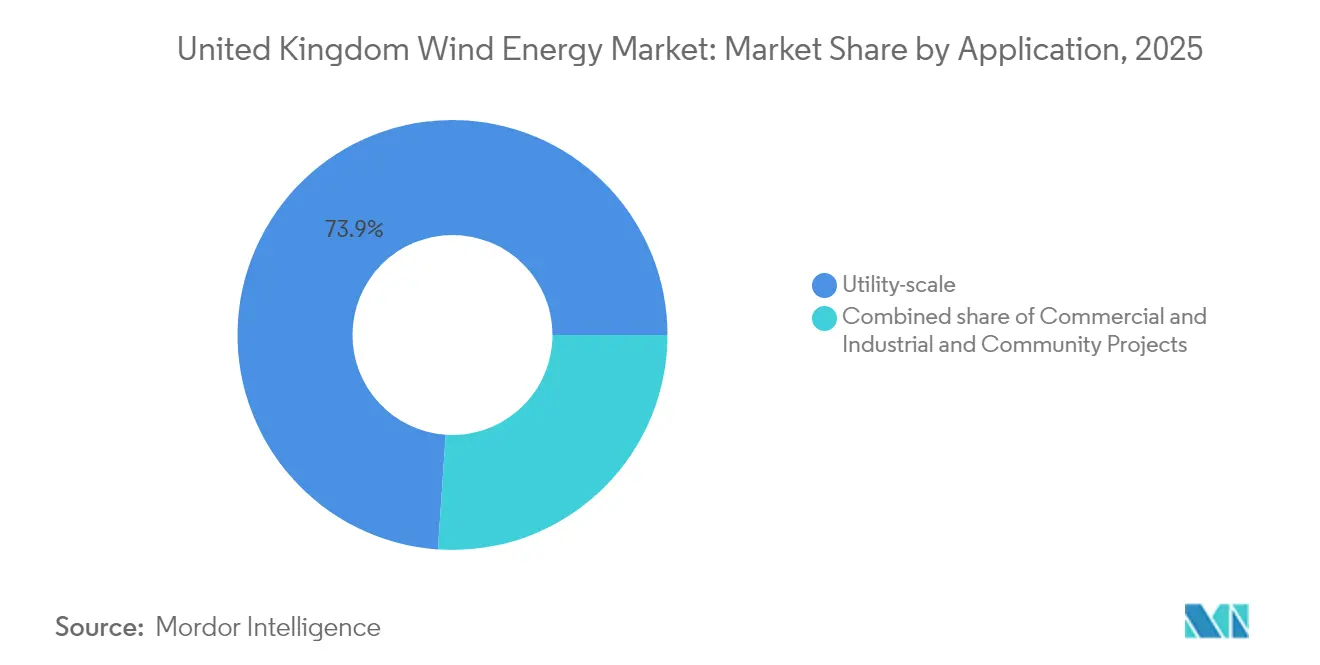

- Por aplicação, projetos de escala utilitária responderam por 73,92% do tamanho do mercado de energia eólica do Reino Unido em 2025, enquanto projetos comunitários devem avançar a um CAGR de 20,72% entre 2026 e 2031.

- ScottishPower, Ørsted e SSE Renewables juntos controlaram uma participação estimada de 40,35% da capacidade instalada em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica no Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção acelerada dos projetos de arrendamento offshore Round 3 e ScotWind | +3.2% | Escócia, Águas do Mar do Norte | Médio prazo (2-4 anos) |

| Repotenciamento das primeiras frotas onshore atingindo 20 anos de vida útil | +2.1% | Escócia, Inglaterra, País de Gales | Curto prazo (≤ 2 anos) |

| Pisos de preços do CfD AR6 vinculados ao CPI(X) | +2.8% | Em todo o Reino Unido | Médio prazo (2-4 anos) |

| Receitas de equilíbrio de rede provenientes da reforma dos Serviços Dinâmicos da National Grid | +1.4% | Inglaterra, País de Gales | Curto prazo (≤ 2 anos) |

| Co-localização com eletrolisadores de hidrogênio verde em hubs portuários | +1.9% | Escócia, Regiões costeiras do País de Gales | Longo prazo (≥ 4 anos) |

| Operação e manutenção preditiva habilitada por IA reduzindo o LCOE abaixo de £40/MWh | +2.2% | Em todo o Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construção acelerada dos projetos de arrendamento offshore Round 3 e ScotWind

Os prêmios ScotWind da Crown Estate abriram um pipeline de 25 GW em 17 arrendamentos que já possuem levantamentos, conexões de rede e reservas de embarcações, reduzindo os ciclos de desenvolvimento típicos em quase dois anos.[1]The Crown Estate, "Industrial Growth Plan", thecrownestate.co.uk A construção de 2,9 GW do East Anglia Hub e outros esquemas do Round 3 agrupam contratos, elevam o conteúdo local e desbloqueiam economias de escala em fundações e logística. O Plano de Crescimento Industrial estima 10.000 empregos adicionais por ano e um valor econômico de GBP 25 bilhões até 2035, assumindo que a implantação anual permaneça próxima de 6 GW. No entanto, o cancelamento de Hornsea 4 pela Ørsted sublinha a necessidade de preços de exercício realistas e cadeias de fornecimento resilientes.

Repotenciamento das primeiras frotas onshore atingindo 20 anos de vida útil

Projetos como o Hagshaw Hill substituíram turbinas dos anos 1990 com metade da quantidade de unidades, mas quintuplicaram a produção, reduzindo o LCOE e minimizando a ocupação de novas terras. A Octopus Energy tem como objetivo reformar 1.000 máquinas legadas, potencialmente adicionando 5 GW em áreas com pré-aprovação. Dados de vento comprovados, apoio comunitário existente e capacidade de rede reduzem os prazos de execução em comparação com construções em terreno virgem. Plataformas modernas de 6-8 MW também fornecem serviços de formação de rede, aumentando o valor do sistema.

Pisos de preços do CfD AR6 vinculados ao CPI(X)

O CfD AR6 assegurou 990 MW onshore a GBP 50,90/MWh e revisou os preços offshore para GBP 73/MWh, restaurando o realismo das propostas após o resultado de premiação zero do AR5.[2]Department for Energy Security and Net Zero, "Clean Power 2030 Action Plan", gov.uk A indexação protege os desenvolvedores contra a inflação nos custos de aço e cabos, enquanto os consumidores compartilham dos ganhos de produtividade. As regras preliminares do AR7 propõem prazos superiores a 15 anos e limites de orçamento flexíveis para atrair 12 GW de capacidade. Esses ajustes reduzem a pressão sobre o custo de capital causada pelos maiores rendimentos dos títulos do governo britânico.

Receitas de equilíbrio de rede provenientes da reforma dos Serviços Dinâmicos da National Grid

Os contratos de Contenção e Regulação Dinâmica pagam às fazendas eólicas por serviços de inércia, frequência e tensão concomitantemente com as vendas de energia. Um contrato de GBP 328 milhões por seis anos já economiza GBP 128 milhões para os contribuintes de energia. Novos projetos de construção agora especificam conversores avançados e baterias no local para capturar essas receitas duplas, aumentando as TIRs dos projetos e apoiando uma meta de rede de operação 100% sem carbono até 2035.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de fornecimento em monopilares XXL e cabos HVDC | -2.8% | Áreas offshore do Mar do Norte e Mar Céltico | Curto prazo (≤ 2 anos) |

| Oposição comunitária em regiões montanhosas cênicas atrasando licenças | -1.4% | Escócia, País de Gales, Norte da Inglaterra | Médio prazo (2-4 anos) |

| Aumento do custo de capital devido aos maiores rendimentos dos títulos do governo britânico | -1.9% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Escassez de embarcações experientes de instalação offshore | -1.7% | Águas offshore do Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na cadeia de fornecimento em monopilares XXL e cabos HVDC

A capacidade de fabricação da Europa está projetada para cobrir apenas 70% da demanda de aço até 2029, com as necessidades do Reino Unido sozinho em 3,8 milhões de toneladas para 2025-2027. Plantas limitadas capazes de produzir mais de 2.000 toneladas de monopilares impulsionam aumentos de preços de 40-50% e prazos de entrega de vários anos. A linha da SeAH Wind em Teesside, prevista para 2026, ajuda, mas preenche apenas uma fração da lacuna. Os slots de cabos HVDC apresentam tensão semelhante, potencialmente arriscando atrasos na conexão de rede.

Oposição comunitária em regiões montanhosas cênicas atrasando licenças

Preocupações paisagísticas interromperam as candidaturas de Faw Side e Lowther Hills apesar da conformidade com a política energética.[3]BBC News, "Scottish Government Rejects Faw Side Wind Farm", bbc.co.uk A proposta do Scoop Hill também encontrou dificuldades para garantir os votos do conselho local. O compartilhamento de benefícios exigido pelo governo visa alinhar as comunidades anfitriãs; no entanto, a adoção inconsistente ainda prolonga o consentimento em 18 a 24 meses em média.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A recuperação onshore impulsiona a aceleração do mercado

O tamanho do mercado de energia eólica do Reino Unido para instalações onshore atingiu 17,9 GW em 2025, respondendo por 51,88% da capacidade total. A vantagem de custo, o ciclo de construção rápido e o renovado status político do onshore atraem pelo menos seis desenvolvedores explorando novos locais ingleses e repotenciamento em grande escala. Projetos como Scout Moor II, de 100 MW, ressaltam a escala desbloqueada após o levantamento da proibição. O repotenciamento de agrupamentos mais antigos quadruplica a capacidade em terreno comprovado e capitaliza o acesso existente à rede.

O momentum político também alimenta esquemas de apoio comunitário que vinculam a propriedade local a créditos em contas, suavizando assim o processo de planejamento. No entanto, a margem de rede no norte da Inglaterra e na Escócia se estreita, tornando o reforço indispensável para duplicar a capacidade onshore para a meta de 30 GW até 2030. A previsão digital e as conexões flexíveis mitigam o risco de corte à medida que os mercados de estabilidade da National Grid amadurecem.

O offshore respondeu por 16,6 GW em 2025 e está no caminho para 50,03 GW até 2031, avançando a um CAGR de 20,18%. O segmento se beneficia de fatores de capacidade médios acima de 50% e modularidade de projetos acima de 1 GW, o que melhora a escala de financiamento e o potencial de exportação. Os arrendamentos de 25 GW do ScotWind e os prêmios flutuantes de 4,5 GW do Mar Céltico dominam o rastreador de projetos. Embora as restrições de monopilares e embarcações moderem as taxas de construção de curto prazo, os preços de exercício do CfD indexados à inflação agora refletem melhor o maior capex, restaurando o apetite por propostas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Capacidade de Turbina: Turbinas grandes dominam a busca por eficiência

Turbinas acima de 6 MW detiveram 74,42% da participação do mercado de energia eólica do Reino Unido em 2025, refletindo a preferência dos desenvolvedores por maximizar a energia por fundação. As unidades de 14 MW da Siemens Gamesa selecionadas para East Anglia TWO comprovam a bancabilidade nessa escala. Rotores maiores reduzem os custos de balanço de planta por MWh e geram renda adicional proveniente de serviços de frequência.

O tamanho do mercado de energia eólica do Reino Unido para máquinas superiores a 6 MW deve atingir 69,67 GW até 2031, crescendo a um CAGR de 18,22%. Os fabricantes co-localizam plantas de pás e naceles na Escócia e no Humber para reduzir gargalos de transporte e capitalizar os bônus de conteúdo local. A classe de 3-6 MW permanece relevante para locais onshore sem acesso à rede ou com rede fraca, mas sua participação deve cair abaixo de 19,80% até 2031, à medida que os planejadores favorecem capacidades nominais mais elevadas para otimizar terras e slots de rede escassos.

Turbinas pequenas abaixo de 3 MW preenchem funções de nicho em aplicações de propriedades e repotenciamento onde se aplicam limitações de guindaste, estrada ou planejamento. O programa da Octopus Energy tem como alvo retrofits de MW único em bases existentes, combinando-os com APPs comunitárias para retorno mais rápido. No entanto, a ausência de uma cadeia de fornecimento doméstica para esses tamanhos pode restringir os volumes.

Por Aplicação: A dominância de escala utilitária enfrenta o desafio comunitário

Plantas de escala utilitária controlaram 73,92% do tamanho do mercado de energia eólica do Reino Unido em 2025, aproveitando balanços patrimoniais robustos e integração vertical. Os operadores agrupam receitas merchant, de CfD, auxiliares e de armazenamento em portfólios diversificados. A ScottishPower dobrou seu pipeline de investimentos no Reino Unido para GBP 24 bilhões até 2028, sinalizando confiança neste modelo. As utilities também são pioneiras em baterias co-localizadas, como visto no adjunto de armazenamento de 600 MWh de Hornsea 3, que melhora a conformidade com a rede e os spreads de arbitragem.

Os projetos comunitários, embora pequenos, expandem-se mais rapidamente. O crescimento a um CAGR de 20,72% provém de protocolos de benefício revisados que garantem às aldeias anfitriãs até GBP 5.000 por MW anualmente e participações acionárias parciais. Os custos de tecnologia mais baixos e as plataformas vinculadas ao varejo encorajam grupos cívicos a financiar coletivamente turbinas ou parceria com fornecedores de energia. Sua capacidade agregada pode superar 3,4 GW até 2031, contribuindo para a licença social e os serviços de rede local.

O auto-abastecimento comercial e industrial completa o mix de aplicações, com supermercados e fabricantes instalando turbinas atrás do medidor para reduzir as emissões de Escopo 2. Os APPs corporativos de longo prazo se alinham com as metas de descarbonização e protegem contra os preços voláteis da rede.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Escócia forneceu 33,62% da produção nacional de 2025 e ancora mais de 39,75% do pipeline futuro. Seu recurso no Mar do Norte, infraestrutura portuária e autorizações simplificadas da Marine Scotland permitem que agrupamentos multigigawatt como Moray West progridam rapidamente. A planta de pás proposta pela Vestas em Leith complementa a fabricação existente em Nigg e Aberdeen, fortalecendo o conteúdo doméstico.

O País de Gales está evoluindo para um hub líder em energia eólica flutuante. O plano do Mar Céltico aloca 4,5 GW em três matrizes pré-comerciais, que testarão unidades de 14 MW em plataformas semi-submersíveis. A remodelação de GBP 500 milhões de Port Talbot a posiciona como um hub de montagem, com o freeport mais amplo projetado para apoiar 16.000 funções. O Projeto Erebus demonstrará a prontidão tecnológica até 2026 e desbloqueará a exportação de serviços de fabricação para outros mercados atlânticos.

A Inglaterra reabre sua perspectiva onshore após as reformas de julho de 2024. Scout Moor II e vários locais menores em Lincolnshire e Yorkshire compõem um novo pipeline de 6-8 GW. Os reforços de rede no âmbito do Projeto de Rede Holístico aceleram o acesso à rede, embora a conformidade com os benefícios comunitários varie por condado. Offshore, Dogger Bank continua o comissionamento em fases, com contratos de Estabilidade Dinâmica aprimorando o empilhamento de receitas. A Irlanda do Norte mantém 14,65% da capacidade onshore instalada do Reino Unido e explora o comércio transfronteiriço com o Mercado Único de Eletricidade irlandês, enquanto as melhorias no Porto de Belfast permitem a preparação de turbinas para projetos irlandeses e escoceses.

Panorama regulatório

A estrutura regulatória de energia eólica do Reino Unido está ancorada no Department for Energy Security and Net Zero (DESNZ) e no regime de planejamento do Reino Unido para infraestrutura de grande porte, com orientação de política atualizada sob a National Policy Statement for Renewable Energy Infrastructure (EN-3, 2025), publicada em 6 de janeiro de 2026. Uma mudança fundamental no planejamento entrou em vigor em 31 de dezembro de 2025 por meio da Infrastructure Planning (Onshore Wind and Solar Generation) Order 2025, que reclassificou projetos eólicos onshore acima de 100 MW como infraestrutura de importância nacional e transferiu grandes empreendimentos para um caminho de aprovação mais centralizado.

A economia do mercado e a entrega de energia à rede também são influenciadas pela regulação de leilões e redes. O DESNZ emitiu uma resposta governamental sobre os ajustes da Allocation Round 8 (AR8) em julho de 2026, ajustando elementos como a visibilidade de lances fechados e a base de preço do leilão para categorias offshore, incluindo projetos flutuantes e outros projetos de águas profundas. No lado das redes, a Ofgem definiu os controles de preço de transmissão de eletricidade RIIO-3 para o período de 1 de abril de 2026 a 31 de março de 2031 e está conduzindo consultas em 2026 sobre o regime de proprietário de transmissão offshore (OFTO), incluindo propostas de maio de 2026 sobre modelos de competição antecipada e tardia. Essas medidas alinham a governança de conexão offshore com o planejamento estratégico de rede liderado pelo National Energy System Operator.

Cenário Competitivo

A liderança de mercado reside em um grupo de utilities integradas e desenvolvedores especializados em offshore. A Ørsted opera 5,6 GW em 12 locais no Reino Unido, mas recentemente absorveu um impacto de DKK 3,5-4,5 bilhões pelo cancelamento de Hornsea 4, citando despesas de capital inflacionadas e custos de financiamento. A SSE Renewables combina geração com propriedade de transmissão, diversificando fluxos de caixa, enquanto o plano de capital de GBP 24 bilhões da ScottishPower foca em fortalecer as cadeias de fornecimento baseadas no Reino Unido.

Fornecedores de tecnologia como Siemens Gamesa, Vestas e GE Vernova fornecem a maioria das naceles acima de 8 MW. A Vestas planeja estabelecer uma fábrica de pás em Leith para garantir conteúdo doméstico e mitigar riscos logísticos.[6]BBC News, "Vestas Blade Factory Proposal", bbc.co.uk Novatos na cadeia de fornecimento como a SeAH Wind investem £300 milhões em monopilares em Teesside, abordando uma escassez crônica e se posicionando para contratos flutuantes do Mar Céltico.

A concorrência se intensifica no setor de energia eólica flutuante, onde os principais fornecedores de serviços para a indústria de petróleo Equinor e TechnipFMC trazem sua expertise em tecnologias de ancoragem e subsea. Varejistas de energia como a Octopus Energy estão diversificando para a geração, adquirindo participações em East Anglia One e comercializando tarifas verdes diretas ao consumidor. Os operadores de embarcações de instalação Cadeler e DEME expandem suas frotas, mas a escassez atual ainda restringe o sequenciamento dos projetos.

Líderes do Setor de Energia Eólica no Reino Unido

Ørsted A/S

SSE Renewables

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão apoiada por leilões e a visibilidade de arrendamento criam espaço em branco nos pipelines offshore, flutuante e onshore, além de ampliar oportunidades adjacentes em manufatura e infraestrutura portuária. O Clean Power 2030 Action Plan do governo estabelece ambições de capacidade de 43-50 GW de energia eólica offshore e 27-29 GW de energia eólica onshore até 2030, incluindo até 5 GW de energia eólica flutuante. Ele também vincula as concessões de curto prazo à Allocation Round 7 (AR7), que concedeu 8,4 GW de capacidade eólica offshore (resultados publicados em janeiro de 2026). A Crown Estate sinalizou ainda mais o acesso futuro ao leito marinho ao delinear a Offshore Wind Leasing Round 6 no primeiro semestre de 2027, com uma meta aproximada de 6 GW, apoiando a originação de projetos multianuais além das rodadas de arrendamento atuais.

A localização da cadeia de suprimentos e a integração à rede são áreas de oportunidade centrais porque correspondem a gargalos documentados e às alavancas de política que impulsionam as aquisições. Na Escócia, a Vestas anunciou planos em março de 2026 para uma nova fábrica de nacelles e cubos de montagem, condicionada à entrada de pedidos da AR7 e AR8, fortalecendo o argumento em favor da manufatura doméstica vinculado à entrega dos leilões e às prioridades de conteúdo local. Para o ScotWind, os desenvolvedores relataram compromissos e planos de gastos na cadeia de suprimentos, com relatórios de julho de 2026 citando um gasto médio previsto de cerca de 1,6 bilhão de GBP por projeto em dezesseis projetos, totalizando 25,5 bilhões de GBP. Essa perspectiva mantém a demanda de curto prazo concentrada em fundações, cabos submarinos, portos e serviços de instalação. Aberturas onshore focadas na Inglaterra também ampliam os caminhos de repotenciação e desenvolvimento de novos locais, apoiadas pela estratégia da Onshore Wind Taskforce e pelo trabalho de consulta em andamento sobre direitos de desenvolvimento permitido para turbinas não domésticas de pequena escala, com a consulta encerrando em 10 de junho de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: a RWE concluiu a instalação de todas as 100 turbinas em seu parque eólico offshore Sofia, de 1,4 GW. O marco reduz o risco do cronograma de construção de um dos maiores projetos do Reino Unido e intensifica o planejamento de demanda por embarcações de instalação e recursos de comissionamento em todo o pipeline offshore mais amplo.

- Maio de 2026: o Department for Energy Security and Net Zero concedeu a autorização de desenvolvimento para o parque eólico offshore North Falls, de 1 GW, um projeto conjunto envolvendo RWE e SSE Renewables. A decisão de autorização avança um projeto de escala de utilidade para o estágio de entrega bancável e reforça o papel dos resultados de autorização de grande porte para manter o cronograma de construção offshore do Reino Unido em movimento.

- Maio de 2025: a Ørsted descontinuou o projeto eólico offshore Hornsea 4 em sua forma atual, citando aumento dos custos da cadeia de suprimentos, taxas de juros mais altas e risco de execução, com custos de rescisão esperados entre 3,5 e 4,5 bilhões de DKK. A decisão destacou a sensibilidade ao preço de exercício e ao custo de capital para empreendimentos offshore de grande porte e intensificou o foco do mercado no desenho dos leilões, na resiliência da cadeia de suprimentos e nas estruturas contratuais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange a energia eólica no Reino Unido, medida em capacidade eólica instalada. Acompanhamos as adições e desativações por meio do total de gigawatts (GW) em operação, dividido entre energia eólica onshore e offshore.

Exclusões de escopo: não são contabilizados ativos mais amplos de geração renovável fora da energia eólica, e as variações no preço da eletricidade não são tratadas como o próprio mercado.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala Utilitária

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacele/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Balanço de Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual clara sobre a expansão e as operações eólicas no Reino Unido, para que a série de capacidade permaneça consistente ano a ano. Utilizamos principalmente conjuntos de dados públicos, como estatísticas de energia e comunicados de planejamento do governo do Reino Unido, publicações do National Grid ESO, divulgações de obrigações renováveis e concessões de contratos, e painéis de associações comerciais que acompanham a atividade de projetos offshore e onshore.

Em seguida, o cronograma de capacidade foi verificado cruzadamente com anúncios de projetos, relatórios anuais e apresentações a investidores para confirmar datas de comissionamento, eventos de repotenciação e riscos conhecidos de desativação. Quando as fontes públicas não eram suficientemente detalhadas, utilizamos seletivamente uma assinatura paga para dados financeiros e inteligência corporativa para esclarecer mudanças de propriedade e status de projetos. Também consultamos uma base de dados de patentes em nível geral para verificar mudanças tecnológicas (por exemplo, capacidades maiores de turbinas). Esta lista é apenas ilustrativa, e muitas outras fontes públicas foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Verificações primárias foram usadas para testar rigorosamente o que as fontes documentais não conseguem explicar totalmente, especialmente o momento do comissionamento offshore, as restrições de corte de geração e como o aumento do porte das turbinas está mudando as adições de capacidade. Conversamos com uma combinação de desenvolvedores, fornecedores de EPC e serviços, e especialistas em rede e do setor em todo o Reino Unido. Após as chamadas, ajustamos premissas nos casos em que múltiplas entrevistas apontavam para a mesma realidade operacional.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 14% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 21% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento é construído a partir de uma reconstrução top-down da base de capacidade eólica do Reino Unido, na qual o comissionamento anual, a repotenciação e as desativações são aplicados para chegar ao total instalado de cada ano. Somente depois que a base operacional foi tornada internamente consistente é que as divisões por segmento foram aplicadas, para que a combinação de localização (onshore versus offshore), as faixas de capacidade nominal de turbinas e o mapeamento de aplicações não se distanciem do total.

As principais entradas do modelo incluem adições de capacidade publicadas, marcos do pipeline de projetos (concessões de arrendamento, sinais de decisão final de investimento e datas esperadas de conexão à rede), capacidades nominais típicas de turbinas por ano de instalação e padrões observados de repotenciação em locais onshore maduros. Também utilizamos restrições relevantes para o Reino Unido, como a prontidão da conexão à rede, as janelas de construção offshore e os prazos conhecidos de licenciamento, para evitar curvas de crescimento irrealisticamente suaves.

Para a previsão, foi utilizada análise de cenários, com um caso central apoiado por consenso de especialistas sobre o momento de entrega e casos mais lentos e mais rápidos que principalmente ajustam o atraso no comissionamento offshore e o ritmo de repotenciação. Aproximações bottom-up foram usadas como verificação cruzada, nas quais listas amostrais de projetos e os MW típicos por projeto foram consolidados e comparados com os totais top-down. As lacunas foram tratadas aplicando regras conservadoras de transferência para projetos que foram atrasados, mas ainda ativos no pipeline.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações passo a passo em relação a sinais independentes, como se as adições anuais implícitas se alinham com resultados de leilões conhecidos, atividade de construção e progresso na conexão à rede. Se um ano apresentar um salto inusual, ele é revisado novamente, e chamadas de acompanhamento são acionadas quando a variação não pode ser explicada por um evento de comissionamento visível ou uma onda de repotenciação.

Antes da aprovação final, um segundo analista revisa as principais premissas e os cálculos para identificar sobreposição de entradas, desativações ausentes ou contagem duplicada entre onshore e offshore. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes leilões, mudanças de política ou grandes atrasos de projetos alteram materialmente o pipeline futuro. Pouco antes da entrega, fazemos uma varredura final para que as publicações públicas mais recentes sejam refletidas na visão atual.

Tamanho do mercado de energia eólica do Reino Unido segundo a Mordor Intelligence versus outras estimativas publicadas

Fontes diferentes frequentemente apresentam tamanhos de mercado distintos para a energia eólica do Reino Unido, pois algumas tratam o mercado como capacidade instalada, enquanto outras convertem a atividade em receita usando seus próprios limites de preço e serviço. Mesmo quando o ano é o mesmo, o total pode variar dependendo se o comissionamento no final do ano é capturado, e se a estimativa é mantida em termos de capacidade ou convertida para USD.

Um fator comum de discrepância é a cadência de atualização e o momento da conversão cambial, já que grandes projetos offshore podem entrar ou saltar para dentro ou fora do ano contabilizado, e as conversões para USD podem alterar os totais se uma taxa média anual for usada. Outro fator é a lógica de ASP, em que algumas estimativas combinam equipamento, instalação e O&M de longo prazo em um único valor, enquanto este estudo permanece ancorado na base de GW em operação e valida as mudanças ano a ano por meio de verificações repetidas de anomalias e recontatos. Os resultados são então refletidos na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 34,50 bilhões de USD (2025) | |

| Consultoria Global A | 39,30 bilhões de USD (2024) | O valor é apresentado como um montante em USD que parece agrupar múltiplos conjuntos de custos (equipamento, instalação e serviços), de modo que o total depende fortemente da progressão de ASP assumida e da janela de taxa de câmbio usada na conversão. |

| Editora do Setor B | 38,30 bilhões de USD (2024) | Essa abordagem é descrita como uma estimativa de valor mais ampla, baseada em atividade, incluindo projeto, produção, instalação e manutenção, o que pode incorporar gastos além da base de capacidade em operação e pode ser sensível à forma como o momento do pipeline é atualizado. |

Entre os três valores, a diferença é explicada principalmente por se o mercado é tratado como capacidade instalada ou convertido em um total em USD baseado em gastos, e pela frequência com que mudanças no momento tardio dos projetos são incorporadas. Ao manter a base anual de capacidade consistente primeiro e só então aplicar divisões e verificações, nosso dimensionamento permanece rastreável a sinais claros de construção e operação que podem ser retestados a cada atualização.

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual?

A capacidade instalada atingirá 39,69 GW em 2026 e está prevista para chegar a 79,94 GW até 2031.

Qual CAGR é esperado até 2031?

A capacidade está projetada para crescer a 15,04% entre 2026 e 2031.

Qual segmento se expande mais rapidamente?

A energia eólica offshore lidera com um CAGR de 20,18% graças aos projetos ScotWind e Mar Céltico.

Por que turbinas maiores são preferidas?

Unidades acima de 6 MW reduzem os custos de balanço de planta e dominam 74,42% das instalações de 2025.

Qual política-chave apoia a receita?

O regime de CfD indexado à inflação garante pisos de preços e reduz o risco de investimento.

Qual região lidera o pipeline futuro?

A Escócia detém mais de 39,75% da fila de desenvolvimento devido aos arrendamentos ScotWind.

Página atualizada pela última vez em: