Tamanho e Participação do Mercado de Energia Renovável dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

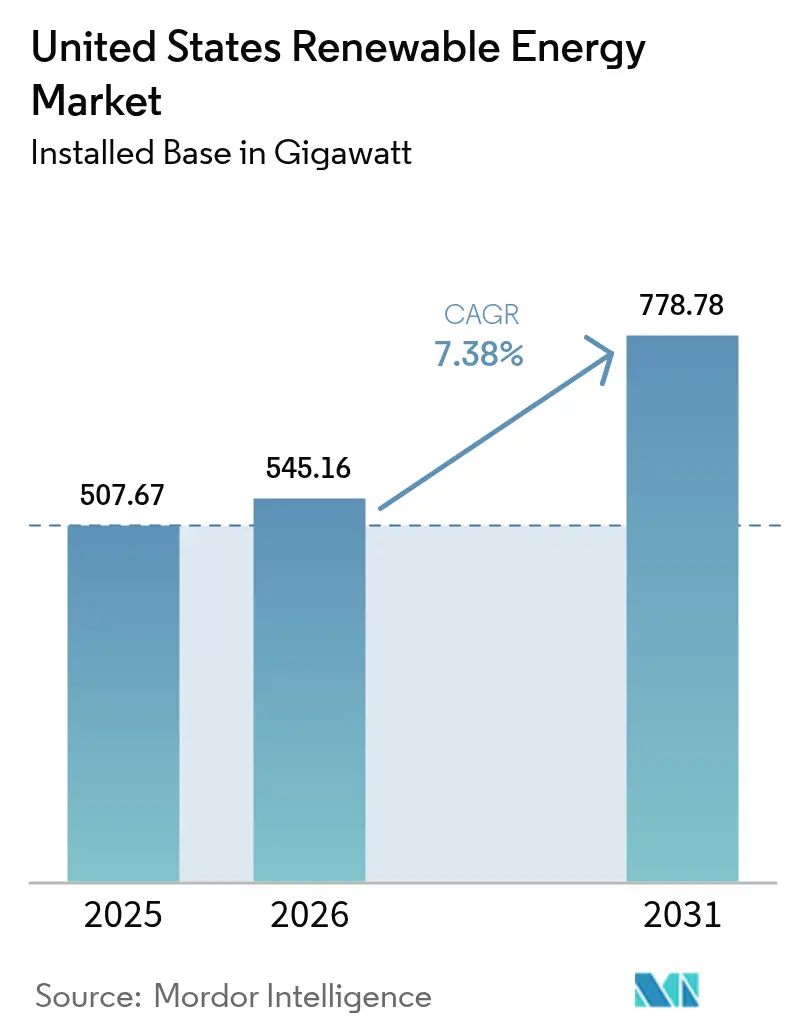

| Tamanho do mercado no ano base (2025) | 507.67 gigawatt |

| Volume do Mercado (2026) | 545.16 gigawatt |

| Volume do Mercado (2031) | 778.78 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável dos Estados Unidos pela Mordor Intelligence

O Mercado de Energia Renovável dos Estados Unidos foi avaliado em 507,67 gigawatts em 2025 e estima-se que cresça de 545,16 gigawatts em 2026 para atingir 778,78 gigawatts até 2031, a um CAGR de 7,38% durante o período de previsão (2026-2031).

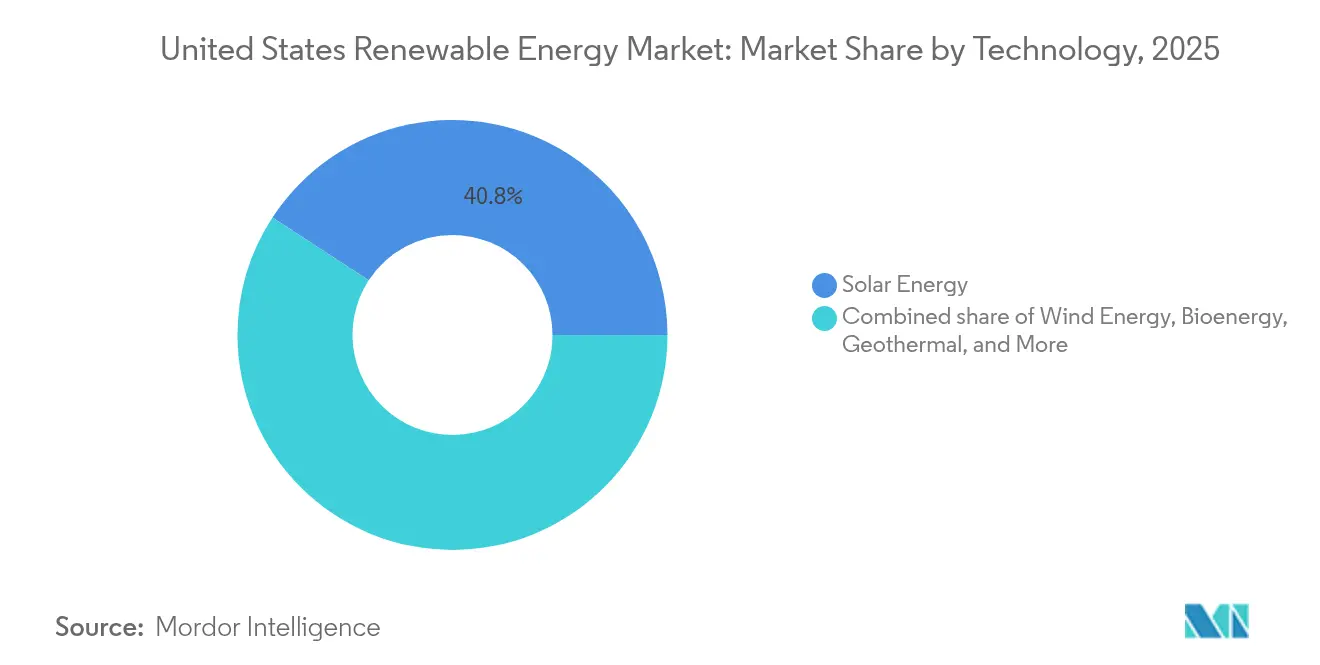

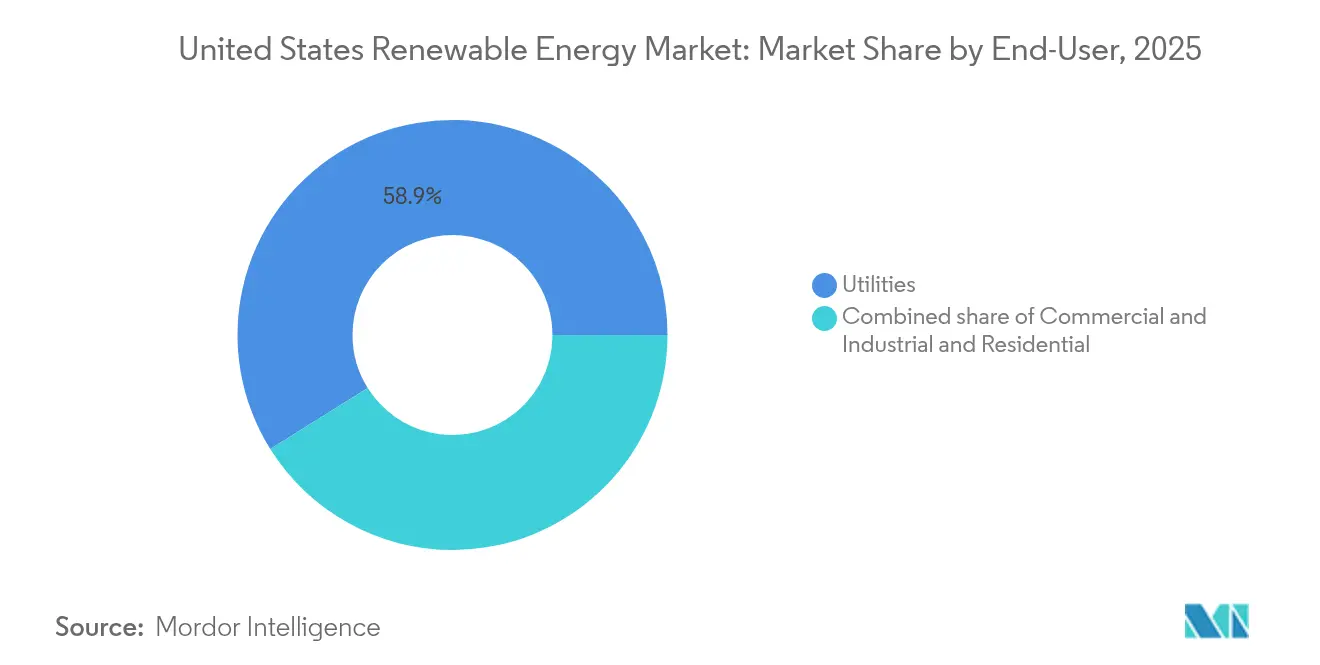

Os incentivos federais decorrentes da Lei de Redução da Inflação, as quedas acentuadas nos custos de equipamentos fotovoltaicos solares e eólicos, e os compromissos corporativos recordes com eletricidade limpa estão impulsionando um ciclo de investimentos que não depende mais exclusivamente de subsídios. As reformas de transmissão, as estruturas de projetos combinando armazenamento e energia renovável, e a expansão da fabricação doméstica reforçam ainda mais a economia do mercado de energia renovável dos EUA. A energia solar detém a principal participação tecnológica de 41,2%, enquanto a energia eólica permanece como um recurso fundamental, e as soluções de armazenamento aceleram a flexibilidade da rede elétrica. As concessionárias ainda dominam a capacidade instalada, mas os recursos distribuídos em residências e empresas crescem rapidamente, remodelando os modelos de receita e estimulando a inovação em serviços em todo o mercado de energia renovável dos EUA.

Principais Conclusões do Relatório

- Por tecnologia, a energia solar deteve 40,80% da participação do mercado de energia renovável dos EUA em 2025 e está projetada para crescer a um CAGR de 12,05% até 2031.

- Por usuário final, as concessionárias detiveram uma participação de receita de 58,90% do tamanho do mercado de energia renovável dos EUA em 2025, enquanto o segmento residencial deve avançar a um CAGR de 13,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão dos Créditos Fiscais Federais de Investimento e Produção | +1.20% | Nacional, com benefícios concentrados nos estados com alta incidência solar | Médio prazo (2 a 4 anos) |

| Queda Acelerada no LCOE de Energia Fotovoltaica Solar e Eólica | +1.60% | Nacional, com variações regionais baseadas na qualidade dos recursos | Longo prazo (≥ 4 anos) |

| Metas de Aquisição Corporativa de Emissão Líquida Zero e RE100 | +1.40% | Nacional, concentrado nas regiões-sede das empresas | Médio prazo (2 a 4 anos) |

| Expansão da Fabricação Vinculada à Lei de Redução da Inflação | +0.90% | Regional, com foco nos estados polo de fabricação | Longo prazo (≥ 4 anos) |

| Tecnologias de Aprimoramento da Rede Elétrica que Permitem Maior Penetração de Energias Renováveis | +0.80% | Nacional, com prioridade nos estados com alta penetração de energias renováveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Extensão dos Créditos Fiscais Federais de Investimento e Produção

A certeza de longo prazo até 2032 para o crédito fiscal de investimento de 30% em energia solar e o crédito fiscal de produção de USD 26 por MWh para energia eólica mantém o mercado de energia renovável dos EUA em um cronograma de construção constante, evitando o padrão histórico de expansão e retração.(1)Departamento de Energia dos EUA, "Inflation Reduction Act 2022 Resources for Solar", energy.govOs bônus de conteúdo doméstico elevam os créditos efetivos em 10 pontos percentuais e já incentivaram um aumento de 40% na produção de painéis solares nos EUA durante 2024. Os créditos de fabricação em camadas, no valor de até USD 0,07 por watt para células solares, melhoram ainda mais a economia dos projetos e ancoram novas fábricas nos estados industriais tradicionais, ampliando os benefícios da base tributária do mercado de energia renovável dos EUA.

Queda Acelerada no LCOE de Energia Fotovoltaica Solar e Eólica

A energia solar de escala utilitária atingiu USD 0,048 por kWh e a energia eólica terrestre USD 0,033 por kWh em 2024, ambas abaixo dos preços do gás de ciclo combinado sem subsídios.(2)Laboratório Nacional de Energia Renovável, "2024 Annual Technology Baseline", nrel.gov Turbinas maiores, arquiteturas de células de alta densidade e otimização da cadeia de suprimentos comprimem os custos de capital, enquanto os sistemas de armazenamento de energia convertem a produção variável em energia despachável. Os compradores corporativos tratam esses preços em queda como uma proteção contra a volatilidade dos combustíveis fósseis, adicionando impulso ao pipeline de projetos do mercado de energia renovável dos EUA e criando fluxos de receita previsíveis para os investidores.

Metas de Aquisição Corporativa de Emissão Líquida Zero e RE100

Os contratos corporativos totalizaram 23,7 GW em 2024, com mais de 400 empresas adotando compromissos de emissão líquida zero ou RE100. Empresas de tecnologia, Amazon, Meta e Google, assinaram acordos para mais de 8 GW, sendo pioneiras em modelos de fornecimento sem carbono 24 horas por dia, 7 dias por semana. Os acordos virtuais de compra de energia agora dominam as estruturas de transação, permitindo que os compradores de energia adquiram nova capacidade em qualquer ponto da rede e ampliem a diversidade no mix de clientes do mercado de energia renovável dos EUA.

Expansão da Fabricação Vinculada à Lei de Redução da Inflação

Desde 2022, os investimentos anunciados em fábricas de energia limpa superaram USD 110 bilhões, dobrando a capacidade doméstica de painéis solares para 15 GW e adicionando cinco plantas de montagem de naceles para tecnologia eólica.(3)Solar Energy Industries Association, "Solar Industry Research Data", seia.org Os anúncios de gigafábricas de baterias cobrindo 1.000 GWh por ano reforçam os requisitos de conteúdo local e encurtam as cadeias de suprimentos. Esses projetos de capital intensivo expandem o quadro de mão de obra qualificada e reduzem as dependências de importação, reforçando assim a estabilidade de preços em todo o mercado de energia renovável dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Transmissão e Filas de Interconexão | -0.60% | Nacional, concentrado nas regiões com alto potencial de recursos renováveis | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Commodities para Turbinas e Painéis | -0.50% | Nacional, com riscos de concentração na cadeia de suprimentos | Médio prazo (2 a 4 anos) |

| Oposição Comunitária a Projetos de Escala Utilitária | -0.30% | Regional, com foco em áreas de desenvolvimento rural | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão e Filas de Interconexão

O acúmulo de pedidos de interconexão atingiu 2,6 TW em 2024, quadruplicando os níveis de 2020 e atrasando projetos em 4 a 5 anos. Embora a Ordem 2023 da FERC imponha regras de estudo por agrupamento e critérios de prontidão comercial, a maioria dos pedidos pendentes ainda enfrenta atualizações de rede avaliadas em mais de USD 1 milhão por MW. As Grandes Planícies, ricas em energia eólica, veem o desenvolvimento prejudicado sem condutos para os centros de carga, resultando em adições de curto prazo reduzidas no mercado de energia renovável dos EUA.

Volatilidade nos Preços de Commodities para Turbinas e Painéis

As oscilações no preço do polissilício de até 300% entre 2020 e 2024, juntamente com as flutuações no custo do aço de 15 a 25%, aumentam a incerteza no financiamento. A concentração da cadeia de suprimentos representa riscos geopolíticos, enquanto as altas no cobre e nos metais de terras raras pesam sobre as fundações de parques eólicos offshore e os geradores de imãs permanentes. As regras de conteúdo doméstico mitigam a exposição, mas o mercado de energia renovável dos EUA antecipa mais três anos antes que uma cadeia de suprimentos totalmente localizada atenda à demanda de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Energia Solar Acelera a Integração à Rede Elétrica

A tecnologia solar representou 40,80% da participação do mercado de energia renovável dos EUA em 2025 e está projetada para crescer na taxa mais rápida, com um CAGR de 12,05%, até 2031. O acoplamento com baterias significa que 85% das novas instalações solares de escala utilitária incluem armazenamento, transformando a geração do meio-dia em capacidade de pico e aumentando a certeza de receita. A agrivoltaica combina a produção agrícola com a energia fotovoltaica, aliviando as restrições de terra e melhorando a economia para os agricultores. A energia eólica ainda ancora muitos portfólios e se beneficia de torres mais altas e rotores maiores que expandem o terreno viável. A energia eólica offshore ganha impulso por meio de leilões federais de concessão e licitações estaduais totalizando 15 GW. A energia hidráulica e a energia geotérmica oferecem capacidade confiável, mas as limitações de recursos e os custos iniciais mais elevados desaceleram seu avanço relativo. As decisões sobre o mix tecnológico agora refletem o valor dos serviços de rede além dos preços por quilowatt-hora, remodelando a lógica de investimento dentro do mercado de energia renovável dos EUA.

O tamanho do mercado de energia renovável dos EUA apenas para a energia solar deve atingir 326,4 GW até 2031, enquanto a energia eólica terrestre está projetada para se expandir para 253,1 GW em meio a atualizações regionais de transmissão. Recursos emergentes, como sistemas geotérmicos aprimorados e energia marinha, apresentam linhas de base modestas, mas projetos piloto revelam escalabilidade uma vez que os custos sejam otimizados. Em conjunto, a diversificação tecnológica amorece as oscilações de produção relacionadas ao clima e fortalece a confiabilidade à medida que a penetração ultrapassa 50% nos estados líderes.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Segmento Residencial Perturba o Modelo Tradicional das Concessionárias

As concessionárias ainda respondem por 58,90% da capacidade instalada em 2025, mas a fatia residencial está projetada para crescer a um CAGR de 13,95% até 2031, marcando a ascensão mais rápida dentro do mercado de energia renovável dos EUA. As coberturas residenciais estão cada vez mais sendo combinadas com baterias; 40% das instalações de 2024 o fizeram, permitindo que os proprietários desloquem o consumo e forneçam serviços à rede elétrica. A energia solar comunitária amplia o acesso para inquilinos e imóveis inadequados para painéis solares tradicionais, adicionando 4 GW de assinaturas apenas em 2024. Essas tendências desviam a carga das concessionárias, impulsionando reformas tarifárias e programas de flexibilidade de demanda.

Os compradores comerciais e industriais garantem contratos de longo prazo que fixam os custos de energia e protegem contra a exposição ao carbono, adicionando coletivamente estabilidade ao tamanho do mercado de energia renovável dos EUA. Os sistemas instalados atrás do medidor reduzem as tarifas de demanda de pico, enquanto as implantações de microrredes aumentam a resiliência energética. As concessionárias mantêm uma vantagem na economia de aquisição em grande escala, mas devem se adaptar à orquestração de ativos distribuídos e aos modelos regulatórios baseados em desempenho que recompensam a eficiência em todo o sistema.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O desempenho regional destaca a diversidade de recursos em todo o mercado de energia renovável dos EUA. O Texas lidera com mais de 40 GW de capacidade combinada de energia eólica e solar, apoiado pelos preços competitivos do mercado ERCOT e pela abundância de terra. Os excedentes de geração atraem projetos piloto de hidrogênio que visam converter a energia excedente em combustível armazenado. A Califórnia gera 33% de sua eletricidade a partir de fontes renováveis e instalou 5 GW de armazenamento de escala utilitária, demonstrando a viabilidade de alta penetração dessa abordagem. Sua experiência molda as normas de planejamento da rede elétrica em todo o país, enquanto outros estados correm em direção a metas semelhantes.

O Sudeste registra ganhos rápidos à medida que as aquisições corporativas e a economia da energia solar convergem. As concessionárias da Flórida encomendaram 6 GW de nova energia solar em 2024, e as regras favoráveis de interconexão da Carolina do Norte fomentaram 1,2 GW de projetos instalados pelo lado do cliente. Nas Grandes Planícies, estados ricos em recursos como o Kansas e o Oklahoma aguardam corredores de transmissão para exportar energia para o leste, enquanto as tecnologias de aprimoramento da rede elétrica oferecem alívio provisório. As concessões federais de infraestrutura financiam propostas de linhas multiestaduais com o objetivo de desbloquear 30 GW de energia eólica latente até 2030.

A energia eólica offshore está concentrada no Nordeste e no Médio Atlântico, onde as áreas de concessão e os centros de carga coincidem. O Departamento de Gestão de Energia Oceânica autorizou o primeiro projeto comercial, o South Fork Wind de 132 MW, em 2024, estabelecendo evidências operacionais. As licitações mandatadas pelos estados ultrapassam 25 GW até 2035, mas a maturidade da cadeia de suprimentos e o alcance comunitário determinarão o ritmo. Em outros lugares, a Costa do Pacífico estuda arranjos de turbinas flutuantes que exploram os ventos de águas profundas, acrescentando mais uma fronteira de crescimento ao mercado de energia renovável dos EUA.

Cenário Competitivo

O mercado de energia renovável dos EUA apresenta concentração moderada, pois concessionárias, desenvolvedores e fabricantes mesclam funções para capturar camadas de margem. NextEra Energy lidera a propriedade de capacidade e alavanca suas subsidiárias reguladas para fluxos de caixa estáveis, enquanto implanta ativos de mercado livre para capturar ganhos adicionais. Invenergy, Pattern Energy e Clearway Energy se especializam na originação de projetos e contratos de longa duração com compradores corporativos de energia, demonstrando agilidade de portfólio. Fabricantes de equipamentos como First Solar expandem-se para o desenvolvimento de projetos para garantir a demanda por painéis, e as plataformas de dados de inversores da Enphase Energy entram no mercado de agregação de ativos distribuídos.

A densidade de parcerias cresce, especialmente no setor offshore. Ørsted colabora com o fabricante de turbinas GE Vernova e a empresa de instalação DEME para gerenciar o risco de construção. As joint ventures simplificam o financiamento de parques multibilionários e resolvem os gargalos de fornecimento. Os integradores de armazenamento agora competem por licitações híbridas, e os fornecedores de software oferecem a otimização de despacho como um diferenciador competitivo no mercado de energia renovável dos EUA.

As fusões e aquisições permanecem ativas. Brookfield Renewable adquiriu 500 MW de ativos solares em operação da Trina Solar, e General Electric adquiriu as pás LM Wind Power, reforçando o fornecimento doméstico. As melhorias nas classificações de crédito para empresas de energias renováveis puras, como o salto de Pattern Energy para grau de investimento em 2024, reduzem os custos de empréstimos e ampliam os pools de capital institucional. Os players capazes de fornecer serviços de rede, navegar pelas reformas da FERC e alinhar-se com os padrões estaduais de energia limpa ganham uma vantagem duradoura.

Líderes do Setor de Energia Renovável dos Estados Unidos

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy S.A.

First Solar Inc.

Sunrun Inc.

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: NextEra Energy anunciou um investimento de USD 3,2 bilhões em 2,8 GW de projetos de energia solar e armazenamento em baterias na Flórida e no Texas, representando a maior adição de capacidade em um único ano da empresa e demonstrando capacidades integradas de desenvolvimento em escala utilitária.

- Dezembro de 2024: Ørsted concluiu o projeto South Fork Wind de 132 MW ao largo de Long Island, marcando a primeira instalação de energia eólica offshore em escala comercial nas águas federais dos EUA e estabelecendo precedente operacional para desenvolvimentos subsequentes na Costa Leste.

- Novembro de 2024: First Solar garantiu USD 2,8 bilhões em créditos fiscais de fabricação para a expansão de sua instalação em Ohio, o que aumentará a capacidade de produção doméstica de painéis solares de filme fino em 3,3 GW anualmente e reduzirá a dependência de importações.

- Outubro de 2024: Invenergy e Microsoft assinaram um acordo de compra de energia de 15 anos para 815 MW de energia renovável em múltiplos projetos, representando o maior contrato único de aquisição corporativa de energia renovável e estabelecendo precedente para a correspondência de energia sem carbono 24 horas por dia, 7 dias por semana.

- Agosto de 2024: Dominion Energy recebeu aprovação regulatória para o projeto Coastal Virginia Offshore Wind de 2,6 GW, o maior desenvolvimento de energia eólica offshore nas águas dos EUA, com um compromisso de investimento de USD 9,8 bilhões e uma meta para operação comercial em 2026.

Escopo do Relatório do Mercado de Energia Renovável dos Estados Unidos

A energia renovável refere-se à energia derivada de fontes naturalmente reabastecíveis que são virtualmente inesgotáveis e têm impacto ambiental mínimo. Ao contrário dos combustíveis fósseis finitos, que contribuem para as mudanças climáticas e a poluição, as fontes de energia renovável podem ser aproveitadas de forma sustentável para atender às necessidades energéticas do mundo.

O mercado de energia renovável dos EUA é segmentado por fonte. Por fonte, o mercado é segmentado em energia eólica, energia solar, energia hidráulica, bioenergia e outras fontes.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande e Bombeamento Hidráulico) |

| Bioenergia |

| Energia Geotérmica |

| Energia Oceânica (Maremotriz e Undimotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande e Bombeamento Hidráulico) | |

| Bioenergia | |

| Energia Geotérmica | |

| Energia Oceânica (Maremotriz e Undimotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável dos EUA em 2026?

A capacidade instalada é de 545,16 GW em 2026 e caminha para 778,78 GW até 2031, implicando crescimento contínuo em 2026.

Qual tecnologia lidera as novas adições de capacidade?

A energia solar responde por uma participação de 40,80% e está se expandindo mais rapidamente, com um CAGR de 12,05% até 2031.

O que retarda os cronogramas de conclusão dos projetos?

Os gargalos de transmissão e uma fila de interconexão de 2,6 TW acrescentam 4 a 5 anos aos cronogramas.

Como os créditos fiscais federais influenciam a economia dos projetos?

Até 2032, os créditos fiscais de investimento de 30% e os créditos de produção de USD 26 por MWh reduzem os custos iniciais e aumentam os retornos.

Por que as empresas estão assinando acordos de compra de energia renovável?

A certeza de preço a longo prazo e os compromissos de emissão líquida zero impulsionaram 23,7 GW de contratos corporativos em 2024.

A fabricação doméstica está acompanhando o ritmo da demanda?

USD 110 bilhões em fábricas anunciadas dobraram a capacidade de painéis solares para 15 GW e adicionaram novas plantas de componentes eólicos.

Página atualizada pela última vez em: