Tamanho e Participação do Mercado de MNO de Telecom da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.96% CAGR |

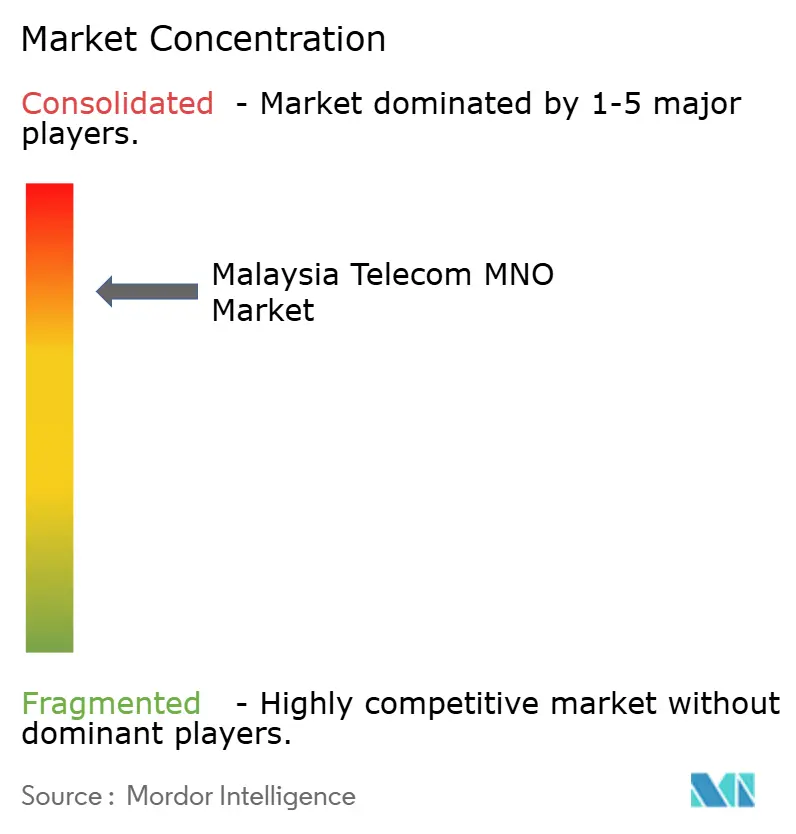

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom da Malásia por Mordor Intelligence

O tamanho do Mercado de MNO de Telecom da Malásia foi avaliado em USD 7,02 bilhões em 2025 e estima-se que cresça de USD 7,23 bilhões em 2026 para atingir USD 8,36 bilhões até 2031, a um CAGR de 2,96% durante o período de previsão (2026-2031).

A transição para um regime 5G de rede dupla, a implantação em larga escala de fibra óptica e a crescente digitalização empresarial são as três forças mais responsáveis por esse crescimento constante. Os operadores se afastaram decisivamente dos modelos de negócios legados centrados em voz, priorizando estratégias baseadas em dados que combinam cobertura 5G nacional com parcerias em computação em nuvem, conteúdo e computação de borda. Programas governamentais como o JENDELA e o Plano Nacional de Fiberização e Conectividade reduziram grande parte do desembolso de capital necessário ao subsidiar atualizações de torres e fibra de backhaul, permitindo que os operadores redirecionassem recursos para propostas empresariais de valor agregado. Ao mesmo tempo, a concorrência baseada em preços em planos de dados ilimitados continua a comprimir as margens dos consumidores, obrigando as operadoras a buscar oportunidades de maior rentabilidade em 5G privado, IoT e convergência fixa-móvel. Nesse contexto, o mercado de MNO de telecom da Malásia está evoluindo de um jogo de escala para um cenário em que capacidades diferenciadas em fatiamento de rede, automação baseada em IA e soluções específicas para segmentos verticais definem a vantagem competitiva.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados e internet detinham 53,62% da participação do mercado de MNO de telecom da Malásia em 2025, enquanto IoT e M2M registraram o CAGR mais rápido de 3,11% até 2031.

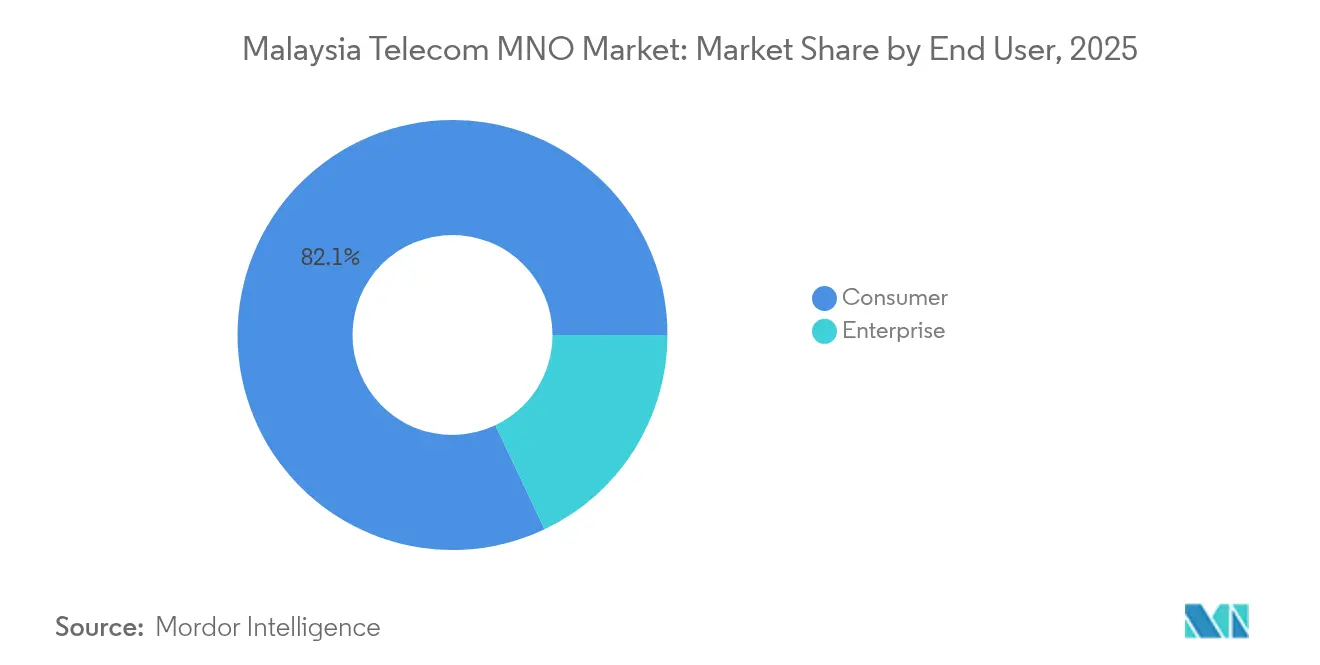

- Por usuário final, o segmento empresarial apresentou o maior CAGR de 3,45%, ao passo que os consumidores ainda respondiam por 82,05% do tamanho do mercado de MNO de telecom da Malásia em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom da Malásia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da cobertura 5G no âmbito do JENDELA e do modelo de rede dupla | +0.8% | Vale do Klang, Johor, Penang | Médio prazo (2-4 anos) |

| Aumento do consumo per capita de dados móveis e crescimento do ARPU | +0.6% | Nacional, mais intenso nas grandes cidades | Curto prazo (≤ 2 anos) |

| Programas de implantação de fibra óptica apoiados pelo governo (NFCP, JENDELA) | +0.5% | Nacional, com prioridade para áreas carentes | Longo prazo (≥ 4 anos) |

| Demanda dos polos industriais por 5G privado e soluções de IoT | +0.4% | Zonas industriais de Selangor, Johor e Penang | Médio prazo (2-4 anos) |

| Empacotamento de conteúdo Telco-OTT impulsionando o upsell de Pay-TV e dados | +0.3% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Planos de eSIM para turistas e migrantes adicionando ARPU incremental de pré-pago | +0.2% | Kuala Lumpur, pontos turísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura 5G no Âmbito do JENDELA e do Modelo de Rede Dupla

O salto de uma única rede de atacado para uma estrutura de rede dupla competitiva reescreve a economia de infraestrutura para todas as operadoras. A Digital Nasional Berhad alcançou 80,2% de cobertura populacional em dezembro de 2024, e o mandato da U Mobile para instalar uma segunda rede nacional introduz redundância que deverá reduzir as tarifas de atacado e melhorar a qualidade do serviço. A U Mobile se compromete a instalar entre 5.000 e 7.000 sites 5G em 18 meses em parceria com a China Mobile International, um cronograma agressivo que acelera a adoção ao mesmo tempo em que mitiga o receio anterior de um monopólio com capacidade limitada. O desdobramento em duas frentes também libera espectro para faixas de 5G privado, posicionando as zonas industriais para aplicações sensíveis à latência, como inspeção por visão de máquina e manuseio autônomo de materiais. Ao eliminar as restrições de fornecedor único, os participantes do mercado de MNO de telecom da Malásia ganham espaço para inovar em tarifas 5G diferenciadas e acordos de nível de serviço, em vez de competir exclusivamente pelo preço.

Aumento do Consumo Per Capita de Dados Móveis e Crescimento do ARPU

O consumo mensal de dados deverá saltar de 21,6 GB em 2024 para 51,9 GB até 2029, impulsionado pelo streaming de vídeo em 4K, jogos em nuvem e aplicativos móveis aprimorados por IA. Para capturar esse crescimento, as operadoras estão eliminando progressivamente as ofertas "ilimitadas" com limitação de velocidade em favor de pacotes 5G escalonados que monetizam velocidades sem restrições. As alianças com OTT, exemplificadas pelo pacote da Astro com Netflix e Disney+Hotstar, geram ecossistemas de conteúdo atrativos que prolongam a fidelização e combatem a rotatividade de clientes. As operadoras, no entanto, navegam por um equilíbrio delicado; planos de dados ilimitados abaixo de RM 50, agora comuns em todas as redes, ameaçam diluir os potenciais ganhos de ARPU se a diferenciação baseada em velocidade for mal executada. O sucesso depende da migração dos assinantes para níveis de velocidade premium, reservando recursos de serviço exclusivos — como jogos hospedados na borda ou transmissões esportivas em UHD — para planos de preço mais elevado.

Programas de Implantação de Fibra Óptica Apoiados pelo Governo (NFCP, JENDELA)

O Plano Nacional de Fiberização e Conectividade, no valor de RM 21,6 bilhões, fornece o backhaul fundamental para a densificação do 5G e a convergência fixa-móvel. O JENDELA já alcançou 96,9% de cobertura 4G e tem como meta 80% de cobertura 5G da população até 2025, eliminando a maioria das lacunas de cobertura nas áreas rurais. A Telekom Malaysia monetiza essa infraestrutura ao fornecer fibra óptica no atacado para a DNB como backhaul 5G, garantindo RM 2 bilhões ao longo da próxima década. A ubiquidade da fibra sustenta novos fluxos de receita em nuvem de borda, interconexão de data centers e acesso no atacado para provedores de nuvem em hiperescala, posicionando os operadores do mercado de MNO de telecom da Malásia no centro do emergente corredor de hub digital do Sudeste Asiático.

Demanda dos Polos Industriais por 5G Privado e Soluções de IoT

Fábricas em Selangor, Johor e Penang estão liderando a adoção do 5G privado para automatizar a produção, melhorar a segurança e viabilizar a análise em tempo real. A implantação da YTL Communications na Clarion Malaysia eliminou completamente os erros manuais e aumentou o rendimento de materiais em 80%, enquanto a PETRONAS e a CelcomDigi estão realizando projetos-piloto de redes em plataformas offshore que suportam o monitoramento de captura de carbono. Esses projetos comandam tarifas premium por dependerem de faixas dedicadas com latência e redundância garantidas. À medida que os estudos de caso empresariais se multiplicam, espera-se que a demanda se expanda para parques logísticos, plantações de agro-tecnologia e zonas de cidades inteligentes, convertendo projetos pontuais em receita estável de rede de atacado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Guerras de preços agressivas em dados ilimitados comprimindo margens | -0.7% | Nacional, foco urbano | Curto prazo (≤ 2 anos) |

| Altas tarifas de espectro e encargos de USO pressionando o fluxo de caixa | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Restrições à propriedade estrangeira limitando a flexibilidade de captação de recursos | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Lacunas persistentes de cobertura rural prolongando a divisão digital | -0.2% | Sabah, Sarawak, interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Guerras de Preços Agressivas em Dados Ilimitados Comprimindo Margens

Planos ilimitados abaixo de RM 50 estabeleceram um patamar baixo que comprime a lucratividade justamente quando o capex do 5G atinge seu pico. A oferta pré-paga da U Mobile com finais de semana habilitados para 5G a RM 25 e o plano de 3 Mbps da CelcomDigi pelo mesmo preço forçaram todas as operadoras a replicar promoções semelhantes. A consequente compressão de margens é evidente: os prêmios baseados em velocidade desaparecem quando as tarifas básicas incluem dados ilimitados. A limitação de uso justo ajuda a conter o congestionamento da rede após aproximadamente 200 GB de uso; no entanto, os clientes interpretam cada vez mais as reduções de velocidade como promessas não cumpridas, gerando risco de rotatividade e repercussão negativa nas redes sociais. Para restaurar a rentabilidade, as operadoras estão se voltando para contratos empresariais, empacotamento de conteúdo e adjacências de tecnologia financeira, onde a elasticidade é menor e a disposição a pagar é maior.

Altas Tarifas de Espectro e Encargos de USO Pressionando o Fluxo de Caixa

As renovações de espectro e os pagamentos de Obrigação de Serviço Universal consomem capital que, de outra forma, poderia acelerar a cobertura 5G. A venda da faixa de 700 MHz para cinco licenciados, incluindo a novata Altel, intensificou a concorrência pelas frequências de banda baixa ao mesmo tempo em que inflacionou os valores dos lances. Disposições regulatórias que proíbem sobretaxas adicionais de 5G restringem ainda mais o poder de precificação, obrigando as operadoras a absorver a amortização do espectro dentro de estruturas tarifárias já apertadas. Para a U Mobile, o desafio é agravado pela necessidade de reduzir a participação estrangeira de 48% para 20%, enquanto investe USD 681 milhões em nova infraestrutura — um equilíbrio delicado que pode exigir parcerias com ativos reduzidos ou operações de venda com locação retroativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dados Dominam o Impulso de Receita

Os serviços de dados e internet capturaram 53,62% da participação do mercado de MNO de telecom da Malásia em 2025, avançando a um CAGR de 2,99% até 2031. O crescente tráfego proveniente do streaming em UHD, smartphones com IA generativa e jogos em nuvem leva os operadores a ampliar o backhaul e implantar nós de borda de nível de operadora. A voz permanece como uma fatia de 19,18% do tamanho do mercado de MNO de telecom da Malásia, sustentada pela recuperação do roaming e pelos pacotes de comunicações unificadas vendidos para contas empresariais, embora seu CAGR de 2,70% fique atrás dos segmentos verticais liderados por dados. Mensagens, serviços de valor agregado e trânsito no atacado combinam 16,04% da receita e registram um crescimento de 2,98%, impulsionados pela crescente demanda de largura de banda dos operadores de data centers em hiperescala.

IoT e M2M representa apenas 5,05% da receita total, mas registra o maior CAGR de 3,11%, impulsionado pelos roteiros da Indústria 4.0 e pelos projetos-piloto de cidades inteligentes nos corredores do JENDELA. O tamanho do mercado de MNO de telecom da Malásia para módulos de IoT deve se expandir à medida que os gestores de manufatura migram para sistemas de manutenção preditiva que dependem de grades de sensores de alta densidade. Os serviços de OTT e Pay-TV contribuem com 6,11% da receita em uma trajetória de 3,05%; as parcerias de faturamento direto da Astro com Netflix e Disney+Hotstar ilustram como as operadoras garantem ARPU incremental por meio da agregação de conteúdo.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Empresas Aceleram a Transformação Digital

Os consumidores responderam por 82,05% da receita em 2025, mas seu CAGR de 2,80% reflete a crescente saturação e a pressão tarifária. O futuro do segmento depende da conversão de usuários pré-pagos para níveis de valor 5G que combinem serviços de streaming, jogos em nuvem e serviços de tecnologia financeira para estilo de vida. O Uni5G Wow 35 da Unifi Mobile e os pacotes pré-pagos 5G da Yes demonstram sucesso inicial na migração de clientes pré-pagos de alto consumo para ofertas pós-pagas de médio nível; no entanto, uma conversão ampla requer maior diferenciação além da velocidade bruta.

As empresas representam uma parcela mais reduzida de 17,95% da receita total atualmente, mas registram o CAGR mais rápido de 3,45% até 2031, ancorado por redes 5G privadas, conexão em nuvem e IoT de missão crítica. O memorando da Maxis com a Associação da Cadeia de Varejo da Malásia demonstra como as operadoras empacotam soluções completas abrangendo conectividade, análise de dados e segurança de borda para desbloquear margens de serviço mais elevadas. Segmentos verticais emergentes — energia, manufatura, logística — valorizam a disponibilidade garantida e a latência determinística, características que os operadores podem monetizar a preços premium. À medida que mais players industriais buscam metas de redução de carbono e automação, os operadores do mercado de MNO de telecom da Malásia encontrarão na receita empresarial o principal escudo contra as guerras de preços no segmento de consumidores.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A receita de telecom da Malásia se concentra no Vale do Klang, no corredor de Johor Bahru e na Ilha de Penang, onde a densa demanda urbana e os robustos polos industriais permitem uma rápida monetização das novas capacidades de rede. O JENDELA entregou 96,9% de cobertura 4G da população até 2024, e a Digital Nasional Berhad alcançou 80,2% em 5G, conferindo à Malásia uma Pontuação de Consistência 5G líder no setor de 97,3% e velocidades medianas de download de 451,79 Mbps. A transição para rede dupla introduz redundância geográfica que deverá aumentar a confiabilidade do serviço nas áreas metropolitanas, ao mesmo tempo em que abre novas faixas de cobertura para cidades secundárias.

As zonas rurais e semiurbanas agora se beneficiam de RM 21,6 bilhões em investimentos em fibra óptica, conectando 7,5 milhões de instalações a velocidades de gigabit e preparando o backhaul para os futuros pequenos nós 5G. A Malásia Oriental viu 600 torres inativas reativadas, permitindo que comunidades de Sarawak fora das sedes municipais tenham acesso a 4G e, eventualmente, ao 5G de banda média. Os serviços de convergência fixa-móvel, incluindo banda larga residencial híbrida fibra-5G, devem elevar a penetração domiciliar no interior de Sabah.

Os polos de turismo e agricultura, notadamente Langkawi e Cameron Highlands, deverão se beneficiar dos pacotes para visitantes habilitados por eSIM, desbloqueando receita incremental proveniente de usuários de curta estadia. Projetos-piloto de agricultura inteligente utilizando sensores de solo com NB-IoT em Pahang ilustram como as redes de baixa potência podem diversificar a receita geograficamente, consolidando a presença do mercado de MNO de telecom da Malásia em todo o país.

Cenário Competitivo

A CelcomDigi lidera com 47% de participação de assinantes, capitalizando as sinergias pós-fusão em presença no varejo, portfólio de espectro e fibra de backhaul. O programa de integração de rede de 2024 atingiu 75% de conclusão e projeta-se que produza economias anualizadas de opex de RM 1,1 bilhão até 2026. A Maxis mantém uma sólida participação de 26%, alavancando sua aliança em nuvem com a Google para incorporar capacidades de IA generativa nos pacotes de serviços empresariais, uma iniciativa que deverá aumentar o ARPU empresarial ao longo do horizonte de planejamento.

A U Mobile detém aproximadamente 20% de participação e agora se orienta para a receita de atacado ao construir a segunda rede 5G nacional. A operadora rejeitou uma proposta de MYR 10 bilhões da Maxis e mira uma oferta pública inicial antes do final de 2025, sinalizando confiança em seu modelo de monetização de compartilhamento de infraestrutura. A Yes (YTL Communications) se diferencia pela liderança em preço e pelas primeiras ofertas 5G ilimitadas, enquanto a Telekom Malaysia explora seu alcance de fibra no atacado para se tornar o fornecedor de backhaul de facto para ambas as redes 5G.

As movimentações estratégicas evidenciam uma mudança da pura escala de rede para parcerias ecossistêmicas: a Astro integra múltiplos aplicativos OTT em um mecanismo de faturamento unificado; a CelcomDigi oferece Cibersegurança como Serviço (CyberSecurity-as-a-Service) com tecnologia de IA integrada; e a Maxis realiza projetos-piloto de nós de nuvem de borda em parques industriais para suportar cargas de trabalho de visão computacional. Neste oligopólio de três players dominantes, a inovação agora emerge de colaborações entre plataformas, e não mais de leilões tradicionais de espectro.

Líderes do Setor de MNO de Telecom da Malásia

Celcomdigi Berhad

Maxis Berhad

U Mobile

Yes (YTL Communications)

Unifi Mobile (Telekom Malaysia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Malásia aprovou uma arquitetura 5G de rede dupla; a U Mobile investirá USD 681 milhões e reduzirá a participação estrangeira para 20%

- Março de 2024: A U Mobile Sdn Bhd lançou o plano de banda larga U Home 5G, que oferece aos clientes uma solução simples de conectar e usar para desfrutar de velocidades semelhantes à fibra óptica sem a necessidade de obras ou instalação de portas. A U Mobile tornou a experiência ainda mais fluida ao lançar o Pacote U Home 5G CPE. Os clientes receberam um CPE 5G Wi-Fi-6 novo gratuitamente ao aderir ao pacote U Home 5G CPE por 24 meses a MYR 68 mensais. Com esse novo pacote, os clientes passariam a desfrutar imediatamente das incomparáveis velocidades 5G/4G do U Home 5G, pois não precisariam adquirir um modem ou roteador.

- Fevereiro de 2024: A Ericsson e a Digital Nasional Berhad (DNB) consolidaram suas intenções de colaborar no 5G Avançado a fim de manter a rede 5G da DNB como uma das redes de melhor desempenho no mundo. A decisão de colaborar foi formalizada com a assinatura de um Memorando de Entendimento no Mobile World Congress 2024 (MWC 24). A parceria se concentrará em aprimorar a experiência do usuário 5G e em acelerar os serviços digitais para consumidores, governo e empresas, incluindo também a oferta de serviços sob demanda.

- Maio de 2024: A Google comprometeu USD 2 bilhões para o primeiro data center e região de nuvem da Malásia, com projeção de impacto no PIB de USD 3,2 bilhões

Escopo do Relatório do Mercado de MNO de Telecom da Malásia

O setor de telecomunicações compreende empresas que viabilizam a comunicação global por diversos meios, como telefones, internet, ondas de rádio e cabos. O relatório de pesquisa apresenta uma análise das tendências no mercado de telecom da Malásia e traça o perfil dos principais fornecedores. O relatório monitora de perto os fatores essenciais do mercado, os fatores impulsionadores de crescimento e os principais players do setor. O mercado de telecom da Malásia é segmentado por serviços (serviços de voz — com fio e sem fio —, serviços de dados e mensagens, OTT e serviços de Pay-TV). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecom da Malásia em 2026?

Está em USD 7,23 bilhões e, a um CAGR de 2,96%, projeta-se que atinja USD 8,36 bilhões até 2031.

Qual tipo de serviço gera mais receita?

Os serviços de dados e internet dominam com 53,62% de participação, superando todas as demais categorias tanto em uso quanto em monetização.

Qual segmento está crescendo mais rapidamente?

IoT e M2M registra o CAGR mais rápido de 3,11%, impulsionado pelas implantações da Indústria 4.0 em manufatura e energia.

Como o modelo de rede dupla afetará a concorrência?

Reduz os gargalos no atacado, introduz tensão de preços e permite que as operadoras criem ofertas 5G diferenciadas, especialmente para clientes empresariais.

Página atualizada pela última vez em: