Tamanho e Participação do Mercado de MNO de Telecomunicações do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 49.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

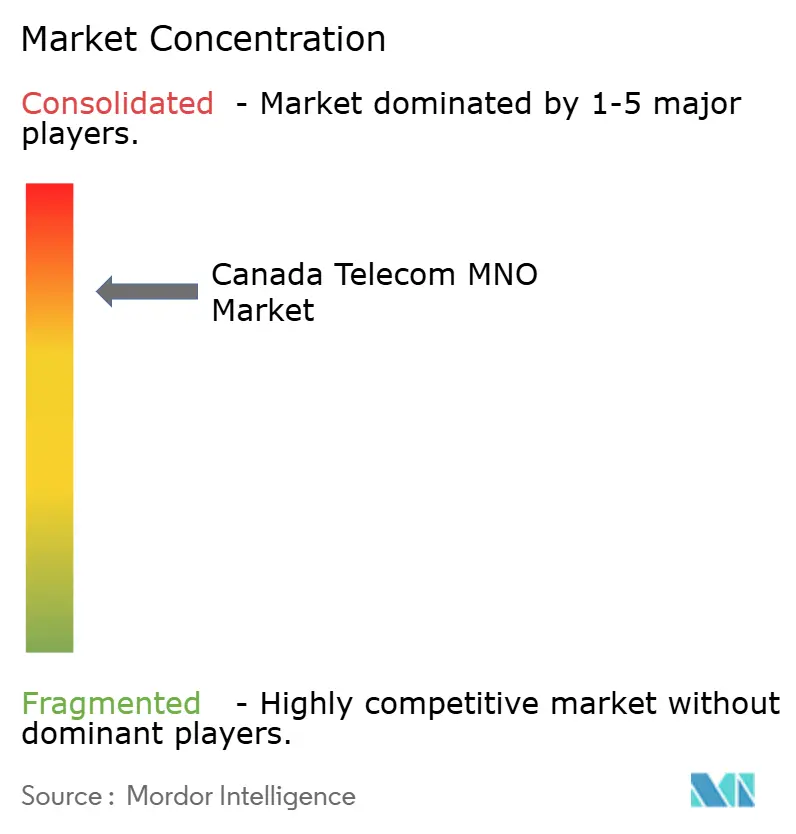

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Canadá por Mordor Intelligence

O Mercado de MNO de Telecomunicações do Canadá foi avaliado em USD 49,96 bilhões em 2025 e estima-se que cresça de USD 52,28 bilhões em 2026 para atingir USD 65,59 bilhões até 2031, a um CAGR de 4,65% durante o período de previsão (2026-2031).

O crescimento robusto decorre da migração contínua da voz para casos de uso intensivos em dados e da rápida implementação nacional da infraestrutura 5G, que agora alcança mais de 85% da população. [1]TELUS Communications, "Relatório Anual 2025," telus.comO impulso é reforçado por subsídios federais de banda larga que eliminam as barreiras econômicas de implantação do último quilômetro, um arcabouço regulatório orientado por políticas de MVNO que amplia a concorrência, e a constante digitalização empresarial nos setores de mineração, agricultura e manufatura. Ao mesmo tempo, leilões de espectro plurianuais que extraíram USD 8,9 bilhões em taxas, bem como legislação de segurança cibernética que exige a remoção de equipamentos de rede chineses, pesam sobre o fluxo de caixa livre dos operadores.[2]Reuters Staff, "Leilão de 3500 MHz do Canadá arrecada USD 8,9 bilhões," reuters.comO mercado de MNO de Telecomunicações do Canadá continua a equilibrar a necessidade de investimento em capacidade com a pressão sobre os preços no varejo criada pela entrada da Freedom Mobile, pertencente à Quebecor, como quarta operadora nacional concorrente.

Principais Conclusões do Relatório

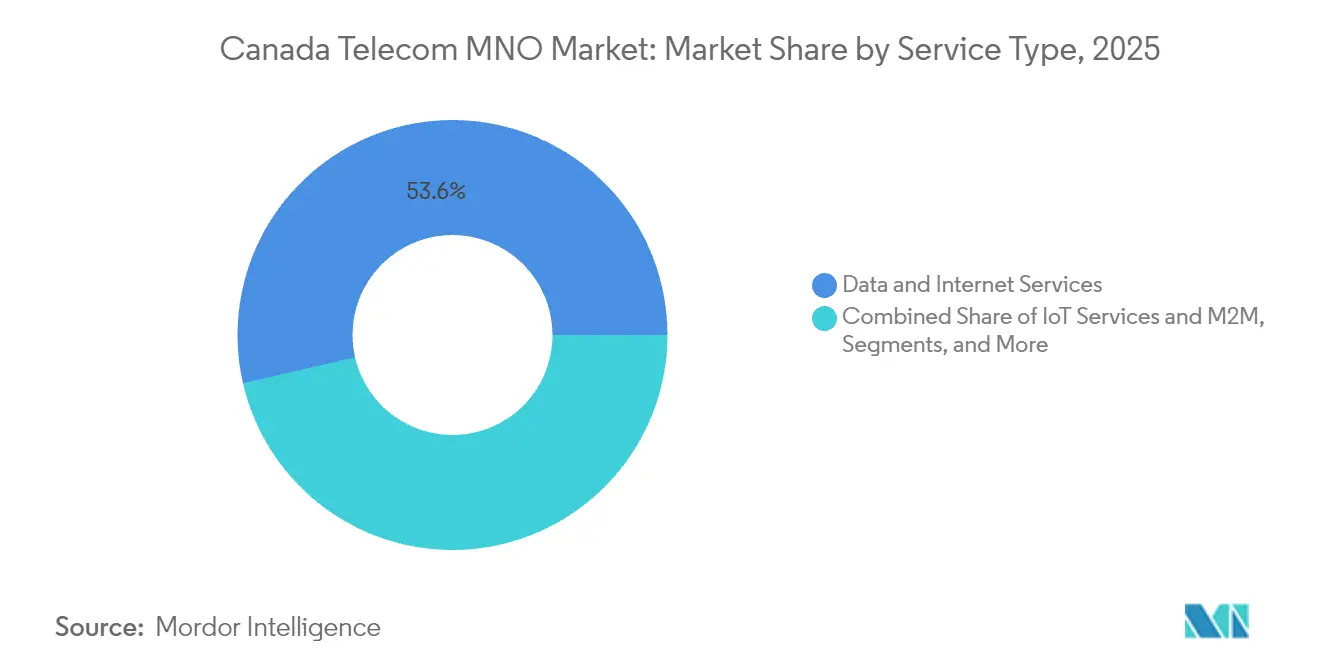

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 53,60% da participação no mercado de MNO de Telecomunicações do Canadá em 2025, enquanto os Serviços de IoT e M2M registraram o maior CAGR projetado de 5,15% até 2031.

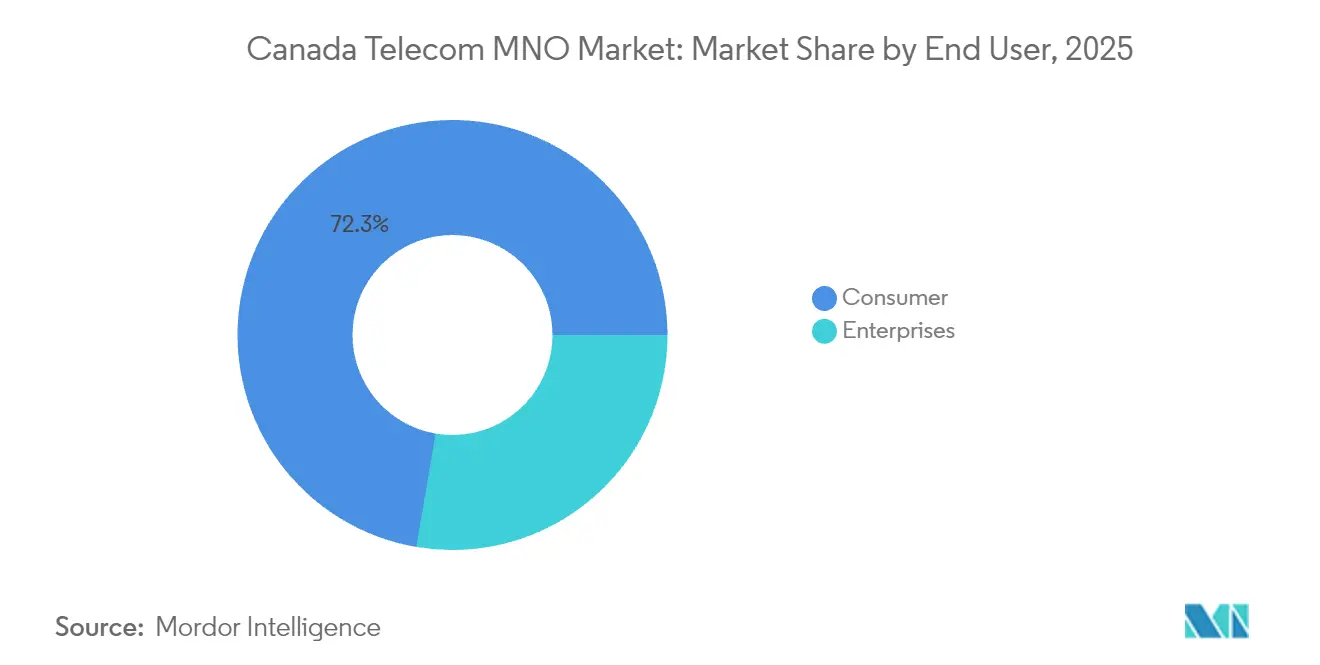

- Por usuário final, o segmento de Consumidores representou 72,30% da receita em 2025, ao passo que o segmento Empresarial tem previsão de crescer a um CAGR de 5,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação do 5G e ciclo de atualização de aparelhos | +1.8% | Toronto, Vancouver, Montreal, repercussão nacional | Médio prazo (2-4 anos) |

| Aumento no consumo de dados e planos ilimitados | +1.5% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Financiamento federal para construção de fibra em áreas rurais | +0.9% | Regiões rurais e remotas, comunidades indígenas | Longo prazo (≥ 4 anos) |

| Adoção de IoT empresarial (eSIM, LPWAN) | +1.2% | Corredores industriais de Alberta e Ontário, âmbito nacional | Médio prazo (2-4 anos) |

| Conectividade de propriedade de comunidades indígenas | +0.4% | Territórios do Norte e áreas indígenas remotas | Longo prazo (≥ 4 anos) |

| Reformas de tarifas de atacado favoráveis ao MVNO | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A implantação de redes 5G acelera a transformação empresarial

Os principais operadores de redes móveis superaram 85% de cobertura populacional com o serviço 5G, e a tecnologia agora influencia a arquitetura empresarial muito além do aumento de velocidade dos smartphones. Bell ativou clusters de espectro de 3800 MHz em Toronto e Kitchener–Waterloo que oferecem throughput de pico de 4 Gbps, habilitando casos de uso de manufatura sensíveis à latência, como controle de qualidade por visão de máquina e diagnósticos de telessaúde em tempo real. [3]Bell Canada, "Resultados do Teste 5G de 3800 MHz da Bell," bell.ca A Nutrien utiliza uma rede LTE privada subterrânea em sua mina de potássio em Saskatchewan para monitorar a segurança dos trabalhadores e automatizar equipamentos pesados, reduzindo o tempo de inatividade e as taxas de incidentes. Rogers e Expeto comercializaram soluções de rede privada Enterprise First que conferem às grandes empresas controle direto de políticas sobre ativos móveis sem depender de núcleos públicos. Em conjunto, essas implantações estabelecem um ciclo de comprovação de valor que deverá ampliar o gasto empresarial por conexão e sustentar uma elevada intensidade de capital para os operadores.

O aumento no consumo de dados impulsiona a proliferação de planos ilimitados

O tráfego de dados móveis aumentou de 3,4 milhões de PB em 2022 para um projetado 9,7 milhões de PB até 2027, impulsionado pelo trabalho remoto, streaming de vídeo e uma onda de imigração líquida que adicionou mais de 1 milhão de residentes entre 2022 e 2023. A Freedom Mobile respondeu incorporando o acesso 5G+ em todos os planos mensais e adicionando roaming competitivo em mais de 100 mercados para atrair participação de mercado das operadoras incumbentes. As faixas ilimitadas reduzem a taxa de cancelamento e ampliam o valor do tempo de vida do cliente para todas as operadoras, mas exigem uma densificação contínua da RAN para evitar congestionamentos. Os operadores, consequentemente, destinam uma parcela crescente do capex anual para a utilização do espectro de banda média, construção de small cells e parcerias de descarga de tráfego com redes Wi-Fi de cabo.

Os investimentos federais em conectividade transformam a infraestrutura rural

O Fundo Universal de Banda Larga injeta USD 3,225 bilhões em subsídios e empréstimos a baixo custo e já conectou mais de 1.100 comunidades — quase quatro vezes sua meta original — por meio do programa de filial Connect to Innovate. O cofinanciamento provincial multiplica o impacto; por exemplo, a meta de USD 830 milhões da Colúmbia Britânica para alcançar o serviço universal até 2027. Em Nunavut, um prêmio de USD 271 milhões do Fundo de Banda Larga do CRTC lança uma linha de fibra submarina de 1.300 km, substituindo o backhaul via satélite para quatro comunidades Inuit e abrindo novos reservatórios de receita incremental para atacadistas de backhaul. Essas iniciativas reduzem o custo de implantação por domicílio, aceleram o retorno comercial da expansão rural e estreitam a disparidade de velocidade entre áreas urbanas e rurais.

A adoção de IoT empresarial acelera em setores-chave

A TELUS reporta cobertura de rede IoT de 87% dos canadenses, suportando fatias de NB-IoT, LTE-M e 5G SA para implantações específicas de cada setor. A Bell faz parceria com a Farmers Edge para agricultura de precisão que automatiza o cronograma de fertilizantes por meio de telemetria de sensores remotos. Projetos de irrigação ExactET reduzem o consumo de água em paisagens em 40% ao aproveitar os fluxos de dados de IoT da TELUS para acionar irrigação localizada. A Henry of Pelham Winery sobrepõe sensores Bell LTE-M em tanques de fermentação para controlar a temperatura em tempo real, minimizando perdas e despesas com energia. Esses estudos de caso ilustram uma transição de projetos-piloto para produção em escala, à medida que as empresas quantificam as economias de custo operacional que superam as tarifas recorrentes de conectividade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargo de capex de espectro e infraestrutura | -1.4% | Nacional, mais agudo para implementações rurais | Médio prazo (2-4 anos) |

| Tetos regulatórios de preços no varejo | -0.8% | Todo o território nacional, pacotes de serviços de alta faixa | Curto prazo (≤ 2 anos) |

| Atrasos em licenças municipais para small cells | -0.6% | Centros urbanos de Toronto, Vancouver e Calgary | Médio prazo (2-4 anos) |

| Custos de conformidade com segurança cibernética (proibição da Huawei) | -1.1% | Todas as províncias, especialmente entre os MNOs de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os custos de aquisição de espectro restringem o investimento em rede

Os operadores canadenses pagaram USD 8,9 bilhões por frequências desde 2021, fixando índices de alavancagem de curto prazo acima das normas históricas e comprimindo o caixa discricionário para densificação da RAN. A Rogers, sozinha, investiu USD 3,3 bilhões em licenças de 3500 MHz e posteriormente captou USD 7 bilhões por meio de uma joint venture de infraestrutura com a Blackstone para reciclar capital em expansão de cobertura. A TELUS argumenta que o modelo de leilão inflou os preços de liquidação em aproximadamente USD 1,1 bilhão e, em última análise, eleva os custos para o usuário final. Os desafiantes menores enfrentam encargos relativos ainda maiores, arriscando planos de construção mais lentos e potencialmente diluindo os benefícios competitivos que os formuladores de políticas pretendiam.

Os custos de conformidade com segurança cibernética agravam os investimentos em infraestrutura

A proibição federal dos equipamentos Huawei e ZTE estabelece prazos de remoção para junho de 2024 para o 5G e dezembro de 2027 para equipamentos 4G, com o Projeto de Lei C-26 adicionando obrigações obrigatórias de notificação de incidentes e programas cibernéticos certificados. Os operadores precisam contabilizar ativos abandonados, contratar fornecedores aprovados e integrar plataformas contínuas de monitoramento de ameaças que elevam o opex. As penalidades por descumprimento atingem magnitudes de 10 dígitos, compelindo efetivamente a troca acelerada de fornecedores, mesmo quando os equipamentos ainda operam dentro dos ciclos de vida originais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de dados sustentam a expansão da receita

Os Serviços de Dados e Internet contribuíram com o maior pool de receita, representando 53,60% em 2025, e estão projetados para ampliar sua liderança à medida que o streaming de vídeo, jogos em nuvem e aplicativos de colaboração em tempo real se consolidam no uso diário. O peso do segmento o torna o principal determinante da trajetória do mercado de MNO de Telecomunicações do Canadá. Os Serviços de IoT e M2M representam o nicho de crescimento mais rápido, com expectativa de registrar CAGR de 5,15% até 2031, à medida que as empresas implantam redes de sensores para rastreamento de ativos, manutenção preditiva e sistemas de cidades inteligentes. Embora os Serviços de Voz ainda monetizem as franquias de planos legados, sua participação declina à medida que substitutos over-the-top como WhatsApp e FaceTime canibalizam os minutos. A receita de Mensagens também diminui, mas o tráfego A2P premium (por exemplo, autenticação de dois fatores) suaviza a queda. Os Serviços de OTT e TV Paga enfrentam o comportamento de redução de assinaturas de TV; contudo, os operadores usam pacotes para preservar a receita média por conta. Outros Serviços, incluindo backhaul no atacado e roaming internacional, recebem um impulso sob as novas regulamentações de MVNO que ampliam o acesso de terceiros a tarifas regulamentadas.

O tamanho do mercado de MNO de Telecomunicações do Canadá para Serviços de Dados e Internet está projetado para atingir USD 35,62 bilhões até 2031, enquanto as receitas de IoT e M2M devem superar USD 4,43 bilhões com base nas implementações de LPWAN. Coletivamente, a diversificação de serviços ajuda a isolar o mix de receitas contra a estagnação da voz e sustenta o caminho geral de expansão do mercado de MNO de Telecomunicações do Canadá.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: A demanda empresarial acelera a adoção digital

O segmento de Consumidores manteve 72,30% de participação em 2025, impulsionado pelo crescimento populacional e pelo apetite sustentado por planos ilimitados. No entanto, as contas empresariais crescerão a um CAGR de 5,12% até 2031, o que significa que capturarão uma fatia progressivamente maior da receita incremental. As implantações de LTE privado em operações de mineração remotas, perfis de SIM programáveis para frotas logísticas e tele-diagnósticos hospitalares ilustram a mudança de redes públicas de melhor esforço para conectividade determinística baseada em SLA. Os operadores de telecomunicações agora empacotam segurança gerenciada e computação de borda para aumentar os custos de troca, e os leilões de espectro criam opções de licenciamento local que permitem às empresas possuir ou arrendar capacidade diretamente.

A participação no mercado de MNO de Telecomunicações do Canadá para o segmento Empresarial provavelmente aumentará em 5,80 pontos percentuais até 2031, apoiada pela clareza regulatória sobre licenciamento local e pela queda nos preços de equipamentos 5G industriais. O setor de MNO de Telecomunicações do Canadá, portanto, evolui em direção a um modelo de dupla via, onde o tráfego de consumidores do mercado de massa financia a cobertura básica e os casos de uso empresariais de maior margem financiam a inovação de próxima geração.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Ontário e Quebec respondem por aproximadamente 59,80% da receita do mercado de MNO de Telecomunicações do Canadá, ancoradas por densos clusters urbanos e amplo backhaul de fibra. A ativação dos canais de 3800 MHz da Bell em Toronto e Kitchener–Waterloo atinge velocidades de destaque de 4 Gbps, ressaltando a lacuna de desempenho que frequentemente separa o Canadá central do restante do país. O vibrante ecossistema de IA de Montreal também atua como adotante precoce dos recursos de baixa latência do 5G para cargas de trabalho de inferência de borda.

Alberta e Colúmbia Britânica são os clusters provinciais de crescimento mais rápido, com a automação do setor de recursos e subsídios equivalentes provinciais-federais impulsionando gastos de rede acima da média. O acordo de infraestrutura digital da Colúmbia Britânica de USD 830 milhões visa à conectividade universal até 2027, enquanto as empresas de mineração de Alberta exigem cada vez mais cobertura de rede privada além dos limites da rede pública. A Freedom Mobile aproveita seu espectro 5G+ de pico de capacidade para conquistar participação de mercado suburban, adicionando 373.300 conexões em 2024 após concluir a densificação de rede nas periferias de Edmonton, Calgary e Vancouver.

As províncias do Atlântico e os territórios do Norte permanecem pequenos em termos absolutos, mas contribuem com crescimento desproporcional em razão das grandes lacunas de serviço que apresentam enorme potencial endereçável quando o backhaul de fibra ou satélite atinge massa crítica. O projeto de fibra submarina de Nunavut, por si só, abre oportunidades para arrendamento de backhaul, VPNs empresariais e links para agências governamentais. Um acordo histórico que permite às comunidades indígenas adquirir a Northwestel por até USD 1 bilhão ilustra um modelo de governança em que a propriedade comunitária alinha o design do serviço com os objetivos socioeconômicos locais. O resultado é um corredor de novos clientes no atacado e um caso de teste para investimento em infraestrutura de reconciliação.

Cenário Competitivo

Rogers, Bell e TELUS detinham coletivamente aproximadamente 90% da receita de serviços sem fio em 2024, refletindo elevadas barreiras à entrada relacionadas à construção de redes e à histórica agregação de espectro. A aquisição da Freedom Mobile pela Quebecor criou uma quarta operadora nacional que agora opera em Ontário, Alberta e Colúmbia Britânica. Seu preço agressivo catalisou uma queda média nacional de 18,2% nas tarifas de serviços sem fio durante 2023, forçando as incumbentes a priorizar a diferenciação por experiência por meio de qualidade de rede e serviços agrupados.

As estratégias de reciclagem de capital figuram de forma proeminente nos manuais competitivos. A Rogers garantiu USD 7 bilhões em capital externo para seus ativos de torres e fibra, mantendo o controle operacional, liberando fundos para densificação de cobertura sem pressão sobre o balanço patrimonial. A Bell pagou USD 5 bilhões para adquirir a Ziply Fiber, adicionando 2,3 milhões de domicílios passados nos Estados Unidos e elevando sua pegada combinada de fibra para 12 milhões. A TELUS continua a se concentrar em verticais específicos de setor, como saúde, tecnologia agrícola e cidades inteligentes, para proteger as margens em meio à moderação dos preços no varejo.

As parcerias tecnológicas constituem um campo de batalha secundário. A Rogers licencia a arquitetura DOCSIS 4,0 da Comcast para permitir velocidades de cabo multi-gigabit simétricas em todo o país. A TELUS colabora com a WestJet para oferecer banda larga Starlink gratuita a bordo, um benefício projetado para demonstrar inovação da marca e realizar vendas cruzadas para passageiros frequentes. Enquanto isso, as iniciativas de satélite para aparelho ganham força com o lançamento pela Rogers de um serviço beta de SMS via satélite que cobre 5,4 milhões de km², reduzindo assim o risco de cancelamento em zonas sem cobertura e posicionando o operador como pioneiro nos serviços direto ao dispositivo.

Líderes do Setor de MNO de Telecomunicações do Canadá

Rogers Communications Inc.

TELUS Communications Inc.

Freedom Mobile (Videotron)

Bell Canada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Rogers lançou o primeiro serviço canadense de mensagens de texto via satélite para dispositivos móveis, expandindo a cobertura para 5,4 milhões de km² usando satélites em órbita baixa terrestre combinados com o espectro sem fio da Rogers.

- Abril de 2025: Rogers Communications concluiu um acordo definitivo para um investimento de capital de USD 7 bilhões com a Blackstone e investidores institucionais canadenses, com a Blackstone adquirindo 49,9% de participação acionária na infraestrutura de rede sem fio da Rogers, enquanto a Rogers mantém o controle operacional.

- Abril de 2025: Freedom Mobile implantou o espectro de 3800 MHz em Ontário, Alberta e Colúmbia Britânica, aprimorando as capacidades da rede 5G+ com velocidades de download de pico superiores a 1 Gbps.

- Janeiro de 2025: BCE Inc. anunciou a aquisição da Ziply Fiber por aproximadamente USD 5,0 bilhões, expandindo a pegada de fibra da Bell para mais de 12 milhões de localidades até 2028 e posicionando a empresa como o terceiro maior provedor de Internet por fibra da América do Norte.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Canadá

O estudo fornece uma análise aprofundada do setor de telecomunicações no Canadá. O mercado canadense de MNO de telecomunicações é segmentado por serviços, classificados adicionalmente em serviços de voz (com fio, sem fio), serviços de dados e mensagens, e serviços de OTT e TV paga.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de Telecomunicações do Canadá em 2026?

O tamanho do mercado de MNO de Telecomunicações do Canadá é de USD 52,28 bilhões em 2026 e tem previsão de atingir USD 65,59 bilhões até 2031.

Qual é a taxa de crescimento esperada da receita de serviços sem fio nos próximos cinco anos?

Espera-se que a receita agregada cresça a um CAGR de 4,65% de 2026 a 2031, impulsionada por serviços centrados em dados e demanda empresarial de IoT.

Qual segmento de serviço cresce mais rapidamente até 2031?

Os Serviços de IoT e M2M registram o maior CAGR previsto de 5,15%, à medida que os setores adotam sensores conectados e redes privadas.

Como a cobertura 5G se expandirá no Canadá rural?

Programas federais como o Fundo Universal de Banda Larga de USD 3,225 bilhões subsidiam construções de backhaul e do último quilômetro, levando à cobertura 5G completa em muitas regiões rurais e indígenas até 2027.

Qual mudança competitiva mais afeta os preços ao consumidor?

A expansão nacional da Freedom Mobile sob a Quebecor já impulsionou uma queda de 18,2% nas tarifas médias de serviços sem fio e deverá manter pressão descendente sobre os preços até 2026.

Como o custo do espectro impacta a alocação de capital?

Os operadores gastaram USD 8,9 bilhões em leilões recentes, criando pressão sobre o balanço patrimonial que compensam por meio de monetização de torres e joint ventures de infraestrutura.

Página atualizada pela última vez em: