Tamanho e Participação do Mercado de Análise de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

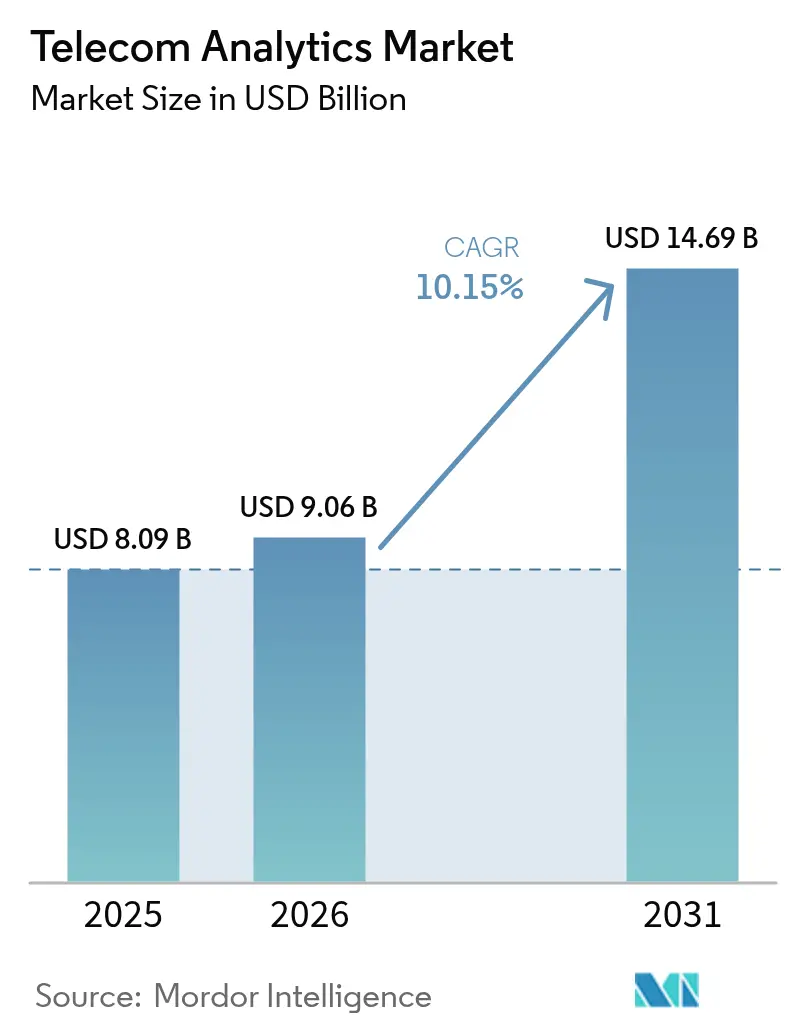

| Tamanho do Mercado (2026) | 9.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Telecomunicações por Mordor Intelligence

O tamanho do mercado de análise de telecomunicações foi avaliado em USD 8,09 bilhões em 2025 e estima-se que cresça de USD 9,06 bilhões em 2026 para atingir USD 14,69 bilhões até 2031, a uma CAGR de 10,15% durante o período de previsão (2026-2031). Os lançamentos contínuos de redes 5G autônomas multiplicaram os volumes de telemetria de rede, levando as operadoras a substituir painéis reativos por mecanismos de decisão em tempo real impulsionados por inteligência artificial. Os modelos preditivos de cancelamento estão migrando dos registros de faturamento para fluxos de grafos sociais e uso de dispositivos, enquanto a análise de fatiamento de rede orquestra espectro e capacidade de borda em janelas inferiores a 10 milissegundos. As regras de residência de dados na Europa e na Ásia estão fragmentando o paradigma de nuvem em primeiro lugar, impulsionando implantações híbridas que mantêm informações sensíveis dos assinantes localmente, mas ainda aproveitam os conjuntos de ferramentas de aprendizado de máquina dos hiperescaladores. Ao mesmo tempo, a inteligência artificial agêntica de ciclo fechado está reduzindo o tempo médio de reparo em até 40%, validando ainda mais os gastos no mercado de análise de telecomunicações.

Principais Conclusões do Relatório

- Por aplicação, a Análise de Clientes liderou com 28,16% da participação do mercado de análise de telecomunicações em 2025, enquanto a Análise de Rede avança a uma CAGR de 12,23% até 2031.

- Por modelo de implantação, a Nuvem representou 66,42% do mercado de análise de telecomunicações em 2025, enquanto as configurações de Borda e Híbridas estão se expandindo a uma CAGR de 11,27% até 2031.

- Por componente, o Software deteve uma participação de 71,19% no tamanho do mercado de análise de telecomunicações em 2025, enquanto os Serviços devem crescer a uma CAGR de 10,67% entre 2026-2031.

- Por porte de empresa do usuário final, as Grandes Empresas contribuíram com 76,48% da receita de 2025, mas as PMEs estão preparadas para uma CAGR de 10,83% até 2031.

- Por tipo de operadora, as Operadoras de Rede Móvel detinham uma participação de 61,22% em 2025, e as Operadoras Convergentes devem registrar uma CAGR de 11,04% durante 2026-2031.

- Geograficamente, a América do Norte capturou 34,76% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 12,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Necessidade de Redução de Cancelamento | +2.1% | Global, com pressão aguda em mercados saturados (América do Norte, Europa Ocidental) | Curto prazo (≤ 2 anos) |

| Crescente Vulnerabilidade a Atividades Fraudulentas | +1.8% | Global, concentrado em regiões com fraca aplicação do STIR/SHAKEN (África, Sul da Ásia) | Médio prazo (2-4 anos) |

| Implantação Acelerada do 5G Impulsionando a Adoção de Análise de Rede | +2.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Adoção Acelerada de Análise Nativa em Nuvem por Operadoras de Telecomunicações | +1.9% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Surgimento da Análise de Fatiamento de Rede para Redes 5G Privadas | +1.2% | Mercados com alta concentração empresarial (Alemanha, Estados Unidos, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Inteligência Artificial para Operações de Toque Zero Criando Demanda por Análise de Ciclo Fechado | +1.6% | Global, adoção antecipada em operadoras de Nível 1 (Verizon, Deutsche Telekom, China Mobile) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Necessidade de Redução de Cancelamento

O aumento dos custos de aquisição de assinantes, que agora superam USD 300 por cliente em mercados maduros, tornou a retenção o principal alavancador para proteger a receita média por usuário.[1]Verizon, "Plataforma de Retenção Impulsionada por Inteligência Artificial," verizon.com Modelos avançados combinam ciclos de atualização de dispositivos, pontuações de afinidade em redes sociais e exposição a ofertas competitivas, permitindo que as operadoras intervenham até três meses antes do vencimento do contrato. O lançamento da Verizon no início de 2025 reduziu o cancelamento de pós-pago em 18 pontos base em seis meses, reduzindo os períodos de retorno dos investimentos em análise para menos de 18 meses. Os reguladores europeus, no entanto, exigem recursos de explicabilidade sob a Lei de Inteligência Artificial, estendendo os cronogramas de implementação em 10-15%, mas fortalecendo a confiança das partes interessadas.

Crescente Vulnerabilidade a Atividades Fraudulentas

As perdas globais por fraude atingiram USD 39,89 bilhões em 2024, com troca de SIM, compartilhamento de receita e chamadas automáticas falsificadas representando 68%.[2]Associação de Controle de Fraudes em Comunicações, "Perdas Globais por Fraude 2024," cfca.org O eSIM e o provisionamento pelo ar ampliam a superfície de ataque, forçando as operadoras a correlacionar sinalização, impressões digitais de dispositivos e biometria comportamental em tempo real.[3]Subex, "Análise de Fraude em Tempo Real," subex.com O mandato STIR/SHAKEN dos EUA, em vigor desde junho de 2024, acelerou a adoção entre pequenas operadoras, pois a conformidade dependia de análise contínua dos padrões de origem das chamadas. Os modelos de serviços gerenciados que abordam fraudes agora representam uma oportunidade de USD 1,2 bilhão para fornecedores que atendem operadoras sem equipes de segurança dedicadas.

Implantação Acelerada do 5G Impulsionando a Adoção de Análise de Rede

As assinaturas de 5G autônomo ultrapassaram 1,9 bilhão em 2025, gerando 10 a 15 vezes mais telemetria do que o 4G e exigindo análises que abrangem as camadas de núcleo, borda e transporte para cumprir os acordos de nível de serviço empresariais. A Função de Análise de Dados de Rede da Nokia processa 10 terabytes diariamente para prever congestionamentos e acionar mudanças automáticas de capacidade. Mais de 2.400 redes 5G privadas estavam ativas até o final de 2025, cada uma exigindo monitoramento específico por fatia para isolar falhas sem afetar os locatários adjacentes. Plataformas independentes de fornecedor que normalizam formatos de dados de múltiplos fornecedores estão, portanto, ganhando preferência entre as operadoras que gerenciam rádios Ericsson, núcleos Nokia e computação de borda de terceiros.

Adoção Acelerada de Análise Nativa em Nuvem por Operadoras de Telecomunicações

As migrações nativas em nuvem podem reduzir significativamente os custos totais de propriedade, alcançando economias de 40-60% em comparação com as configurações tradicionais locais. Essas migrações não apenas reduzem custos, mas também melhoram a eficiência operacional e a escalabilidade, tornando-as uma escolha estratégica para empresas que buscam modernizar sua infraestrutura de tecnologia da informação. A rede totalmente virtualizada da Rakuten Symphony, em operação desde 2024, exemplifica os benefícios de tais avanços. Essa rede processa impressionantes 500 milhões de transações diariamente, utilizando 30% menos poder computacional do que os sistemas monolíticos convencionais, demonstrando uma melhoria substancial na eficiência de recursos. Além disso, os recursos de compartilhamento de dados voltados para telecomunicações da Snowflake, lançados em meados de 2025, fornecem às operadoras a capacidade de monetizar insights anonimizados em conformidade com o GDPR. Essa inovação cria novas fontes de receita para as operadoras de telecomunicações, permitindo-lhes aproveitar os dados de forma responsável e eficaz. Para mitigar os riscos associados ao aprisionamento por hiperescaladores, as operadoras estão adotando cada vez mais estratégias de múltiplas nuvens e microsserviços em contêineres. Essas abordagens não apenas aumentam a flexibilidade, mas também permitem lançamentos de recursos semanais, uma melhoria significativa em relação aos ciclos de lançamento trimestrais tradicionais. Essa mudança ressalta o compromisso do setor com a agilidade e a capacidade de resposta em um cenário tecnológico em rápida evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Conscientização entre as Operadoras de Telecomunicações | -1.3% | Mercados emergentes (África Subsaariana, Sul da Ásia, partes da América do Sul) | Curto prazo (≤ 2 anos) |

| Restrições de Privacidade de Dados e Transferência Transfronteiriça | -1.7% | Europa (GDPR), China (PIPL), Índia (DPDPA), com efeitos cascata globalmente | Longo prazo (≥ 4 anos) |

| Pressão de OPEX por Leilões de Espectro Limitando Investimentos Locais | -0.9% | Oriente Médio, África, América do Sul após leilões recentes | Médio prazo (2-4 anos) |

| Escassez de Conjuntos de Dados Rotulados Específicos para Telecomunicações para Modelos de Inteligência Artificial | -1.1% | Global, aguda em operadoras sem infraestrutura de análise legada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização entre as Operadoras de Telecomunicações

Uma pesquisa de 2024 abrangendo 120 operadoras em 40 países mostrou que 58% das operadoras de Nível 2 não conseguiam identificar um caso de uso além de relatórios estáticos, reduzindo o apetite por investimentos. As apresentações dos fornecedores frequentemente se concentram em algoritmos e lagos de dados em vez de pontos de dor operacionais, reforçando equívocos. Aceleradores de prova de conceito, como o programa de oito semanas da Microsoft, estão surgindo para preencher a lacuna, demonstrando o retorno sobre o investimento antes dos gastos de capital. Grupos do setor como o TM Forum também estão publicando benchmarks de maturidade para orientar a adoção gradual.

Restrições de Privacidade de Dados e Transferência Transfronteiriça

O GDPR, o PIPL e o DPDPA da Índia juntos cobrem mais de 3 bilhões de assinantes, obrigando as operadoras a manter lagos de dados específicos por região e inflacionando os custos em 25-35%. A Estrutura de Privacidade de Dados entre a União Europeia e os Estados Unidos, finalizada em julho de 2024, oferece uma rota para fluxos transatlânticos, mas enfrenta desafios legais, limitando compromissos de longo prazo com a nuvem. Deutsche Telekom, Orange, Telefónica, TIM e Vodafone responderam com um continuum de borda federado pan-europeu em fevereiro de 2026, treinando modelos localmente e trocando apenas pesos para permanecer em conformidade. Os custos de conformidade agora consomem 8-12% dos orçamentos de análise em operadoras de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Análise de Clientes Domina, Análise de Rede Acelera

A Análise de Clientes representou 28,16% da participação do mercado de análise de telecomunicações em 2025, pois as operadoras priorizaram a mitigação de cancelamentos e a expansão do valor vitalício em regiões de crescimento estagnado. A Análise de Rede deve registrar uma CAGR de 12,23%, refletindo o aumento de telemetria proveniente de fatias 5G e sistemas de espectro dinâmico.

O restante do cenário de aplicações é igualmente dinâmico. A análise de marketing e vendas aproveita dados de localização e uso para acionar ofertas microsegmentadas em até 24 horas após um evento de cancelamento de um concorrente. Os modelos de precificação e gestão de receitas permitem ajustes tarifários em tempo real que elevaram o ARPU em até 9% nos primeiros adotantes. A análise de gestão de fraudes, impulsionada por picos de troca de SIM, agora correlaciona sinalização e biometria em milissegundos, enquanto as ferramentas emergentes de qualidade de serviço monitoram os compromissos de qualidade de experiência para contratos empresariais de 5G.

Por Implantação: Nuvem Lidera, Borda e Híbrido Crescem Rapidamente

As implementações em Nuvem capturaram 66,42% do tamanho do mercado de análise de telecomunicações em 2025, graças à escalabilidade elástica e ao acesso rápido aos serviços de aprendizado de máquina dos hiperescaladores. No entanto, as configurações de Borda e Híbridas estão se expandindo a uma CAGR de 11,27%, pois os casos de uso de veículos autônomos, realidade aumentada e Internet das Coisas industrial exigem inferência local em menos de 10 milissegundos.

Os projetos híbridos agora posicionam a análise em lote em nuvens públicas, mantendo a orquestração de fatias e a detecção de fraudes em centros de dados regionais, equilibrando custo, latência e conformidade. Um programa conjunto Nokia-Telefónica em 12 mercados europeus, lançado em fevereiro de 2026, reduziu o tráfego de backhaul em 60% por meio de análise de vídeo na borda. Embora os custos totais de propriedade sejam 15-20% mais altos do que a nuvem pura, as operadoras aceitam o prêmio para evitar o aprisionamento por fornecedores e cumprir os mandatos de soberania de dados.

Por Componente: Software Domina, Serviços Ganham Impulso

O Software gerou 71,19% da receita de 2025, ressaltando a natureza intensiva em licenças dos mecanismos de ingestão, estruturas de aprendizado de máquina e camadas de visualização. Os Serviços, no entanto, registram uma CAGR de 10,67%, pois as operadoras integram sistemas legados de suporte a operações e suporte a negócios com microsserviços em contêineres, uma tarefa trabalhosa que requer expertise no domínio.

Os contratos de serviços gerenciados agora incluem monitoramento, retreinamento trimestral de modelos e ajuste proativo, reduzindo pela metade as taxas de falha em projetos piloto. Os estúdios de baixo código estão democratizando a construção de modelos para analistas de negócios, embora as equipes de governança alertem sobre vieses e deficiências de validação. Componentes de código aberto como Apache Kafka e TensorFlow reduzem os custos de software, mas a maioria das operadoras ainda paga por distribuições comerciais que garantem patches de segurança.

Por Porte de Empresa do Usuário Final: Grandes Empresas Lideram, PMEs Aceleram

Em 2025, a receita do mercado de análise de telecomunicações teve uma contribuição significativa de 76,48% das grandes empresas, principalmente devido à sua ampla presença em múltiplos países e robustos orçamentos anuais de transformação digital superiores a USD 50 milhões. Essas empresas continuam a dominar o mercado aproveitando sua escala e recursos para adotar soluções avançadas de análise, garantindo crescimento sustentado e vantagem competitiva. Por outro lado, as PMEs estão no caminho para alcançar uma CAGR notável de 10,83%, impulsionadas pela crescente adoção de soluções de análise baseadas em Software como Serviço. Os fornecedores de Software como Serviço estão oferecendo módulos de análise com preços entre USD 5.000 e 15.000 mensais, tornando essas soluções mais acessíveis e econômicas para empresas menores.

Modelos adaptados para setores específicos, como hotelaria, varejo e logística, aceleraram significativamente os tempos de implantação, reduzindo-os para menos de dez semanas. Esses modelos verticalizados permitem que as empresas integrem rapidamente a análise em suas operações, melhorando a eficiência e os processos de tomada de decisão. Os modelos freemium estão se mostrando uma estratégia eficaz para aquisição de clientes, com uma taxa de conversão impressionante de 18-22% dentro de um ano. Essa abordagem permite que as empresas testem soluções de análise antes de se comprometerem com a adoção em escala total. Em contraste, as grandes empresas estão reduzindo estrategicamente suas despesas de capital em 12-15% a cada ano. Elas estão conseguindo isso por meio da implementação de modelagem preditiva de atualização de sites, que otimiza a alocação de recursos e minimiza gastos desnecessários, consolidando ainda mais sua posição no mercado.

Por Tipo de Operadora de Telecomunicações: Operadoras de Rede Móvel Dominam, Operadoras Convergentes Crescem Rapidamente

Em 2025, as Operadoras de Rede Móvel detinham uma participação de mercado dominante de 61,22%, capitalizando sobre o alto volume de dados e suas estruturas de análise estabelecidas. Essas operadoras aproveitaram com sucesso sua extensa infraestrutura e capacidades avançadas de análise de dados para manter uma posição dominante no mercado. Enquanto isso, as Operadoras Convergentes, beneficiando-se de insights obtidos por meio de ofertas agrupadas de produtos móveis, banda larga e IPTV, estão testemunhando uma taxa de crescimento robusta de CAGR de 11,04%. Esses serviços agrupados não apenas melhoram a satisfação do cliente, mas também fornecem valiosas oportunidades de venda cruzada, com esses insights aumentando sua Receita Média por Usuário em até 20%.

As operadoras de linha fixa tradicionais utilizam principalmente a análise para otimização de manutenção, com foco na melhoria da eficiência operacional e na redução do tempo de inatividade. Em contraste, as Operadoras Virtuais de Rede Móvel utilizam estratégias de microsegmentação para compensar a falta de ativos de rede. Ao direcionar segmentos específicos de clientes, as Operadoras Virtuais de Rede Móvel podem oferecer serviços personalizados que atendem às necessidades únicas dos consumidores. Notavelmente, as plataformas de Operadora Virtual de Rede Móvel em Caixa simplificaram seu processo de lançamento para apenas 12 semanas, reduzindo significativamente o tempo de entrada no mercado. Essas plataformas vêm equipadas com painéis integrados para cancelamento, Valor Vitalício e upselling, permitindo que as Operadoras Virtuais de Rede Móvel tomem decisões baseadas em dados e melhorem sua vantagem competitiva no mercado.

Análise Geográfica

A América do Norte liderou o mercado de análise de telecomunicações com 34,76% de participação na receita em 2025. O lançamento da AT&T em março de 2025 de um tecido de análise unificado prevê a degradação do serviço com 48 horas de antecedência, automatizando a remediação e contendo o cancelamento. As operações de rede impulsionadas por inteligência artificial da Verizon, em funcionamento desde fevereiro de 2025, reduziram o tempo médio de reparo em 35%. A Rogers do Canadá e a Telcel do México estão espelhando essas iniciativas para monetizar serviços empresariais 5G e pacotes de Internet das Coisas.

A Ásia-Pacífico está no caminho para uma CAGR de 12,75% até 2031, impulsionada pela rápida expansão do 5G na Índia, pela otimização de Redes de Acesso por Rádio com Inteligência Artificial na China e pelos programas de economia digital da ASEAN. A Bharti Airtel implantou o mecanismo de análise da Nokia em janeiro de 2025 para manter latência inferior a 20 milissegundos para clientes industriais. A aliança da Reliance Jio com o Google Cloud em novembro de 2024 processa 50 petabytes de dados por mês para personalizar ofertas e sinalizar fraudes instantaneamente. O lançamento de Redes de Acesso por Rádio com Inteligência Artificial da China Mobile em dezembro de 2024 abrange 300.000 sites, melhorando a capacidade em 12% enquanto reduz a energia em 18%.

A Europa enfrenta crescimento mais lento em meio a regimes rígidos de privacidade, mas a inovação persiste. O continuum de borda federado de fevereiro de 2026 une cinco grandes operadoras, agrupando o treinamento de modelos enquanto respeita o GDPR. As regras de cibersegurança NIS2, em vigor desde outubro de 2024, impulsionaram investimentos em análise de ameaças em tempo real. O Oriente Médio e a África, energizados por leilões de espectro na Arábia Saudita e na Nigéria, estão canalizando preços de nuvem baseados em consumo para compensar a pressão de capital. A Etisalat dos Emirados Árabes Unidos economizou 22% em OPEX após uma otimização impulsionada por inteligência artificial em dezembro de 2024. A América do Sul, pressionada por restrições de OPEX, está pilotando análise nativa em nuvem no Brasil e na Argentina para reduzir custos de infraestrutura e acelerar os lançamentos de serviços.

Cenário Competitivo

O mercado de análise de telecomunicações permanece moderadamente fragmentado. Os fornecedores de infraestrutura Ericsson, Nokia e Huawei incorporam análises dentro de estações base e núcleos, criando aprisionamentos de vários anos que agrupam serviços profissionais para integração de lagos de dados. Os hiperescaladores AWS, Microsoft Azure e Google Cloud monetizam a gravidade dos dados por meio de módulos de aprendizado de máquina específicos para telecomunicações que vinculam o consumo de análise aos gastos com computação.

Os especialistas em software Amdocs, Oracle e SAP concentram-se na unificação de sistemas de suporte a operações e suporte a negócios, oferecendo análises de faturamento e gestão de relacionamento com o cliente que muitos fabricantes de equipamentos não possuem. A orquestração de borda é o novo campo de batalha: a implantação Nokia-Telefónica de fevereiro de 2026 reduziu o backhaul em 60%. Os disruptores Aira Technologies e Totogi oferecem plataformas nativas em nuvem e com interface de programação de aplicações em primeiro lugar, implantáveis em semanas, atraindo operadoras cautelosas com o aprisionamento por fornecedores.

Os depósitos de patentes para atualizações da Função de Análise de Dados de Rede do 3GPP Release 18 mostram mais de 200 contribuições da Nokia, Ericsson e Huawei sobre qualidade de serviço preditiva e correção autônoma de falhas. À medida que a automação de ciclo fechado converge com a análise, os centros de compras das operadoras agora favorecem fornecedores capazes de abranger infraestrutura, software e serviços gerenciados, elevando a orquestração de ponta a ponta acima das ferramentas pontuais.

Líderes do Setor de Análise de Telecomunicações

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Nokia e Telefónica lançaram inteligência artificial de borda em 12 mercados europeus, permitindo análise de vídeo para cidades inteligentes em tempo real e reduzindo o tráfego de backhaul em 60%.

- Fevereiro de 2026: Deutsche Telekom, Orange, Telefónica, TIM e Vodafone lançaram um continuum de borda federado, permitindo o treinamento de modelos transfronteiriço sem violar o GDPR.

- Fevereiro de 2026: IBM e GSMA projetaram uma oportunidade de análise para PMEs de USD 12 bilhões até 2030, à medida que o desagrupamento de Software como Serviço acelera.

- Janeiro de 2026: Nokia apresentou hardware de inferência de borda 5G que processa telemetria em menos de 5 milissegundos para permitir ajustes autônomos.

Escopo do Relatório Global do Mercado de Análise de Telecomunicações

A análise de telecomunicações é um tipo de inteligência de negócios especificamente aplicada e empacotada para satisfazer as necessidades complexas das organizações de telecomunicações. A análise de telecomunicações visa reduzir os custos operacionais e maximizar os lucros, aumentando as vendas, reduzindo fraudes e melhorando a gestão de riscos.

O Relatório do Mercado de Análise de Telecomunicações é Segmentado por Aplicação (Cliente, Rede, Marketing, Precificação, Qualidade de Serviço, Fraude e Outros), Implantação (Nuvem, Local e Borda/Híbrido), Componente (Software e Serviços), Porte do Usuário Final (PMEs e Grandes Empresas), Tipo de Operadora (Operadoras de Rede Móvel, Linha Fixa, Provedores de Serviços de Internet, Operadoras Virtuais de Rede Móvel e Convergentes) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Análise de Clientes |

| Análise de Rede |

| Análise de Marketing e Vendas |

| Análise de Precificação e Gestão de Receitas |

| Análise de Qualidade de Serviço e Experiência |

| Análise de Gestão de Fraudes |

| Restante das Aplicações |

| Nuvem |

| Local |

| Borda / Híbrido |

| Software |

| Serviços |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Operadoras de Rede Móvel |

| Operadoras de Linha Fixa |

| Provedores de Serviços de Internet |

| Operadoras Virtuais de Rede Móvel |

| Operadoras Convergentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Aplicação | Análise de Clientes | |

| Análise de Rede | ||

| Análise de Marketing e Vendas | ||

| Análise de Precificação e Gestão de Receitas | ||

| Análise de Qualidade de Serviço e Experiência | ||

| Análise de Gestão de Fraudes | ||

| Restante das Aplicações | ||

| Por Implantação | Nuvem | |

| Local | ||

| Borda / Híbrido | ||

| Por Componente | Software | |

| Serviços | ||

| Por Porte de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Tipo de Operadora de Telecomunicações | Operadoras de Rede Móvel | |

| Operadoras de Linha Fixa | ||

| Provedores de Serviços de Internet | ||

| Operadoras Virtuais de Rede Móvel | ||

| Operadoras Convergentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos em análise de telecomunicações devem crescer entre 2026-2031?

A receita deve se expandir a uma CAGR de 10,15%, crescendo de USD 9,06 bilhões em 2026 para USD 14,69 bilhões até 2031.

Qual área de aplicação detém a maior participação atualmente?

A Análise de Clientes lidera com 28,16% da receita de 2025, ajudando as operadoras a reduzir o cancelamento e aumentar o valor vitalício.

Qual modelo de implantação está ganhando impulso para casos de uso sensíveis à latência?

As arquiteturas de Borda e Híbridas estão avançando a uma CAGR de 11,27%, pois as cargas de trabalho de veículos autônomos, realidade aumentada e Internet das Coisas industrial exigem tempos de resposta inferiores a 10 milissegundos.

Por que as operadoras convergentes estão superando as operadoras móveis puras em crescimento?

Sua capacidade de realizar vendas cruzadas de serviços fixos, móveis e de IPTV impulsiona uma CAGR de 11,04% ao desbloquear análises mais ricas de valor do cliente.

Como as leis de privacidade estão moldando as arquiteturas de análise na Europa?

As restrições do GDPR estão impulsionando modelos de aprendizado federado e continuum de borda que treinam inteligência artificial localmente enquanto compartilham apenas pesos de modelos entre fronteiras.

Qual é o maior obstáculo para as operadoras de médio porte em mercados emergentes?

Uma lacuna de habilidades e conscientização faz com que muitas vejam a análise como um custo de tecnologia da informação em vez de um ativo estratégico, atrasando as decisões de investimento.

Página atualizada pela última vez em: