Tamanho e Participação do Mercado de Serviços Gerenciados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

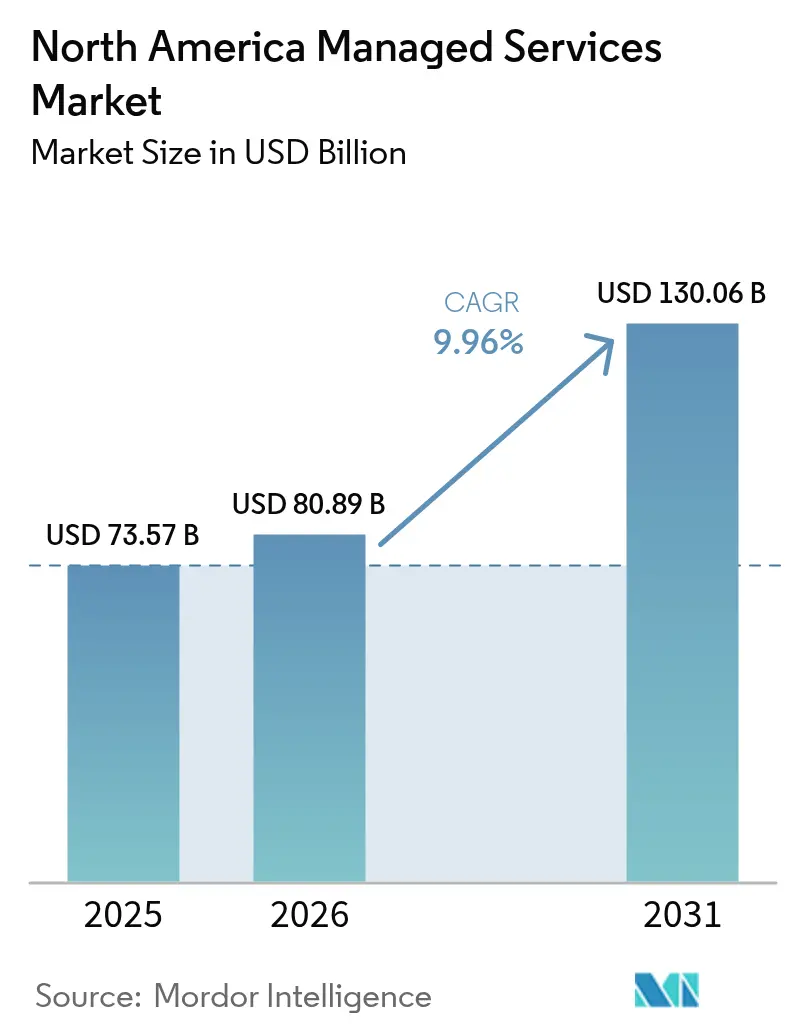

| Tamanho do mercado no ano base (2025) | 73.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 80.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 130.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados da América do Norte por Mordor Intelligence

O tamanho do mercado de serviços gerenciados da América do Norte deve crescer de USD 73,57 bilhões em 2025 para USD 80,89 bilhões em 2026 e está previsto para atingir USD 130,06 bilhões até 2031 a um CAGR de 9,96% ao longo de 2026-2031. Os gastos contínuos com modernização em nuvem, o aumento dos prêmios de ciberseguros e a proliferação de leis estaduais de privacidade continuam a impulsionar as empresas em direção a parcerias de serviços gerenciados que reduzem o risco de conformidade e fornecem expertise especializada. Quase três em cada quatro empresas regionais agora operam alguma combinação de nuvens públicas e privadas, tornando o gerenciamento entre plataformas uma prioridade operacional de primeiro nível. A escassez severa de talentos em segurança, arquitetura em nuvem e inteligência artificial amplifica a necessidade de provedores externos capazes de fornecer competências difíceis de contratar em escala. Grandes contratos vinculam cada vez mais compromissos de otimização de custos a métricas de nível de serviço, o que fortalece o caso de negócios para automação habilitada por IA dentro das plataformas de prestação de serviços. A intensidade competitiva está aumentando à medida que consolidadores apoiados por capital privado adquirem especialistas regionais, ampliando o alcance geográfico e a amplitude dos serviços, mantendo ao mesmo tempo a proximidade com o cliente que os compradores do mercado intermediário esperam.

Principais Conclusões do Relatório

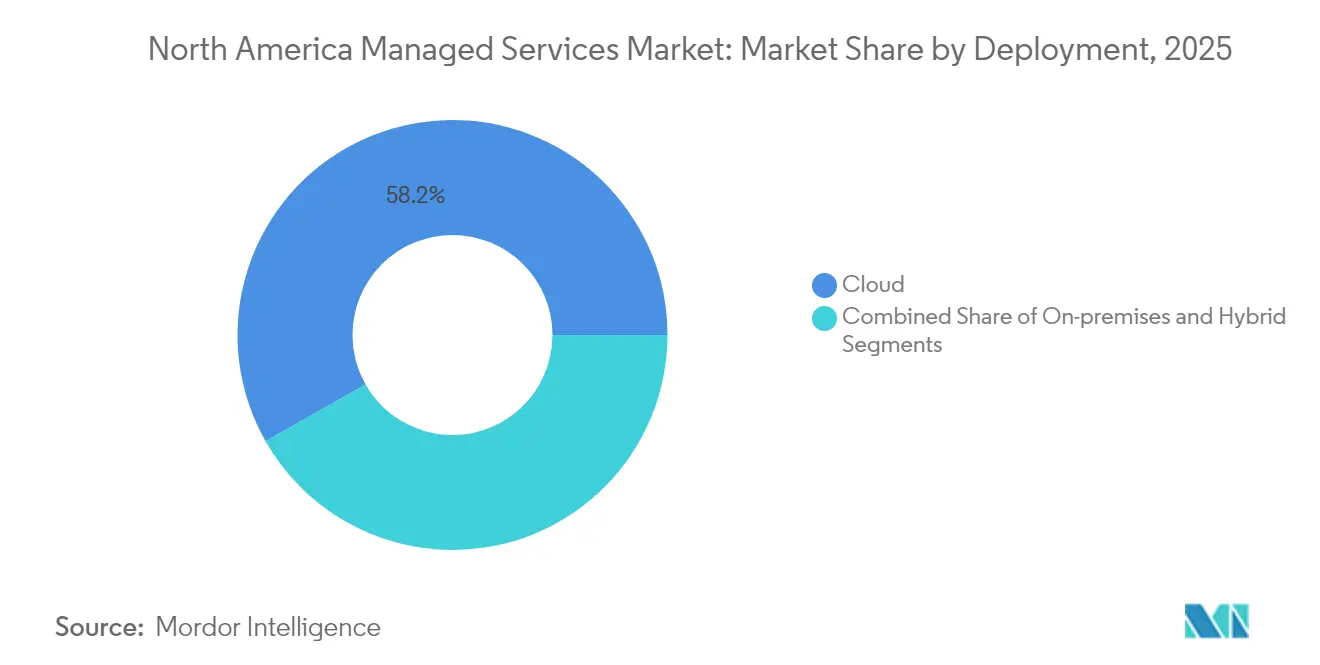

- Por implantação, as soluções hospedadas em nuvem comandaram 58,22% da participação do mercado de serviços gerenciados da América do Norte em 2025, enquanto as implantações híbridas estão projetadas para se expandir a um CAGR de 11,03% até 2031.

- Por tipo de serviço, os serviços gerenciados de segurança lideraram com uma participação de receita de 24,05% em 2025 no mercado de serviços gerenciados da América do Norte; os serviços gerenciados de nuvem e aplicações detêm o CAGR projetado mais rápido de 10,61% até 2031.

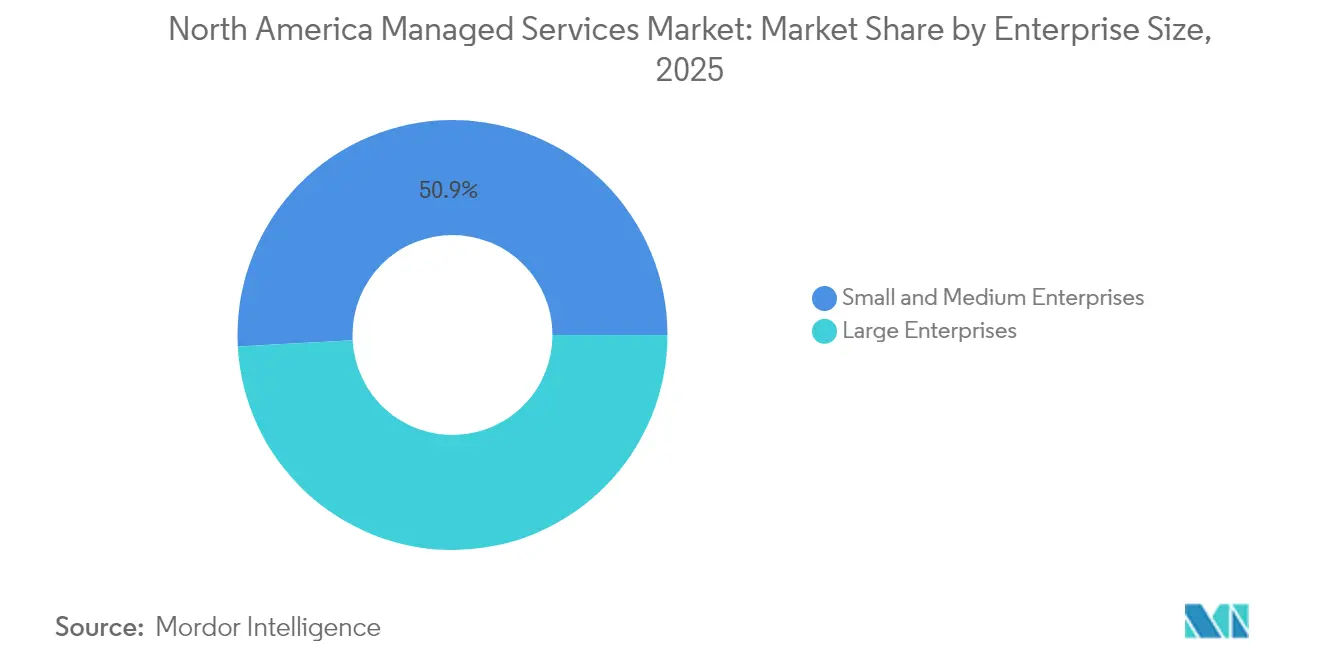

- Por porte empresarial, as grandes empresas representaram 49,15% do tamanho do mercado de serviços gerenciados da América do Norte em 2025, enquanto as pequenas e médias empresas estão projetadas para registrar um CAGR de 10,95% até 2031.

- Por usuário final, o segmento BFSI gerou 24,21% da receita de 2025 no mercado de serviços gerenciados da América do Norte, enquanto saúde e ciências da vida está a caminho de um CAGR de 10,49% até 2031.

- Por país, os Estados Unidos representaram 72,10% dos gastos regionais em 2025 no mercado de serviços gerenciados da América do Norte e estão previstos para se expandir a um CAGR de 11,26% nos próximos cinco anos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Gerenciados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Empresas migrando para arquiteturas híbridas e multinuvem | +2.8% | Global, com ganhos iniciais nos corredores da Costa Oeste e Nordeste dos EUA | Médio prazo (2-4 anos) |

| Cenário crescente de ciberameaças impulsionando a adoção de segurança gerenciada | +2.1% | América do Norte e UE, extensão para APAC | Curto prazo (≤ 2 anos) |

| Escassez de talentos de TI e necessidade de otimização de custos | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Transformação digital acelerada em PMEs | +1.7% | APAC como núcleo, extensão para América do Norte | Médio prazo (2-4 anos) |

| Leis estaduais de privacidade estimulando a terceirização orientada à conformidade | +1.4% | Nacional, com ganhos iniciais na Califórnia, Texas, Flórida | Curto prazo (≤ 2 anos) |

| Serviços gerenciados de computação de borda para redes privadas 5G e Indústria 4.0 | +1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Empresas Migrando para Arquiteturas Híbridas e Multinuvem

Aproximadamente 75% das organizações regionais agora distribuem cargas de trabalho em múltiplas nuvens públicas e infraestrutura local, o que intensifica a demanda por serviços gerenciados de orquestração e governança. Ações de precificação de fornecedores que elevam os custos de licenciamento estão acelerando as avaliações de repatriação e as estratégias de adoção híbrida. As empresas estão padronizando plataformas de contêineres para limitar a dependência de fornecedores e simplificar a portabilidade, mas ainda assim requerem expertise externa para aplicação de políticas, otimização de FinOps e migração de cargas de trabalho. Os provedores de serviços gerenciados estão capitalizando ao agrupar serviços de descoberta, migração e controle contínuo de custos em contratos baseados em resultados que vinculam as taxas às economias entregues. Esses fatores sustentam coletivamente o mercado de serviços gerenciados da América do Norte como um canal crítico para a excelência operacional em multinuvem.

Cenário Crescente de Ciberameaças Impulsionando a Adoção de Segurança Gerenciada

Os agentes de ameaças agora utilizam inteligência artificial para automatizar o reconhecimento e criar malwares polimórficos, o que sobrecarrega os centros de operações de segurança internos. As novas regras de notificação de incidentes da Comissão de Valores Mobiliários dos EUA (Securities and Exchange Commission) obrigam as empresas públicas a divulgar violações materiais em até quatro dias úteis, levando os conselhos a exigir cobertura de detecção e resposta 24 × 7. Os serviços gerenciados de detecção e resposta preenchem essa lacuna porque as empresas frequentemente carecem de pessoal treinado em caça a ameaças, perícia forense e controles de segurança nativos em nuvem. Os provedores estão investindo em mecanismos de correlação baseados em IA que reduzem o tempo de permanência de ameaças e atendem às janelas de notificação rigorosas. À medida que as seguradoras de ciberseguros impõem prêmios mais elevados para organizações sem monitoramento de terceiros, a segurança gerenciada torna-se tanto um requisito técnico quanto uma proteção financeira.

Escassez de Talentos de TI e Necessidade de Otimização de Custos

Nove em cada dez empresas relatam dificuldade em contratar especialistas em arquitetura em nuvem, ciência de dados e DevOps seguro. A inflação salarial adiciona pressão adicional, elevando o custo total de engenheiros experientes e levando os diretores financeiros a redirecionar os gastos para contratos de serviços gerenciados baseados em despesas operacionais. Os provedores respondem com modelos de talento como serviço que incorporam equipes especializadas para migrações em nuvem, operações de modelos de IA e implementações de confiança zero. Programas de certificação contínua ajudam os MSPs a reter profissionais escassos e transmitir profundidade de competências aos clientes. Como os investidores avaliam cada vez mais os projetos de transformação digital em janelas de retorno de seis meses, a capacidade de implantar equipes prontas tornou-se uma vantagem crítica que sustenta o crescimento em todo o mercado de serviços gerenciados da América do Norte.

Transformação Digital Acelerada em PMEs

As pequenas e médias empresas antes ficavam para trás em relação às pioneiras digitais, mas três em cada quatro agora esperam orçamentos de tecnologia maiores em 2025, e uma em cada cinco planeja investir pelo menos USD 10 milhões por iniciativa.[1]TEKsystems, "Relatório sobre o Estado da Transformação Digital 2025," teksystems.com Muitas adotam serviços gerenciados baseados em plataforma porque carecem de competências de integração interna e não conseguem justificar licenças de software empresarial. Os provedores adaptam pacotes de migração em nuvem, análise de dados e segurança cibernética que oferecem taxas mensais previsíveis vinculadas ao uso. A precificação de pagamento conforme o crescimento ajuda as PMEs a escalar sem grandes desembolsos de capital, ao mesmo tempo que obtêm resiliência e conformidade de nível empresarial. Como resultado, a adoção pelas PMEs adiciona um novo impulso ao mercado de serviços gerenciados da América do Norte ao ampliar a base endereçável além dos compradores da Fortune 500.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de soberania de dados e integração de sistemas legados | -1.8% | Global, com influência regulatória do RGPD e leis estaduais de privacidade | Médio prazo (2-4 anos) |

| Dependência de fornecedores e percepção de perda de controle | -1.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pressão salarial impulsionada pela inflação corroendo as margens dos MSPs | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Custos de relatórios de sustentabilidade para provedores de serviços | -0.6% | América do Norte e UE, com ganhos iniciais na Califórnia e Nova York | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Soberania de Dados e Integração de Sistemas Legados

Quatorze estados dos EUA agora aplicam estatutos abrangentes de privacidade com obrigações variadas de residência e processamento, o que complica as arquiteturas de dados transfronteiriças e prolonga os ciclos de implementação. Muitas grandes empresas mantêm sistemas proprietários de décadas que não podem ser migrados para nuvens públicas sem refatoração custosa, forçando os provedores a combinar suporte local com ferramentas nativas em nuvem. Estruturas de conformidade como o NIST SP 800-171 e mandatos específicos do setor em saúde ou finanças requerem trilhas de auditoria granulares, adicionando sobrecarga para os provedores de serviços gerenciados. Esses fatores retardam os inícios de projetos e, em certos casos, limitam o potencial de captura de receita que, de outra forma, impulsiona o mercado de serviços gerenciados da América do Norte.

Dependência de Fornecedores e Percepção de Perda de Controle

A consolidação de alto perfil de fornecedores e aumentos de preços inesperados amplificam os temores de dependência dos clientes. Os diretores de informação agora incluem cláusulas de saída, termos de portabilidade de dados e estruturas de múltiplos provedores nos contratos de serviços gerenciados, o que prolonga os cronogramas de negociação. Os líderes de tecnologia também se preocupam que a terceirização de funções estratégicas possa diminuir a relevância interna, levando a resistências organizacionais. Para abordar essas preocupações, os provedores propõem cada vez mais modelos de engajamento híbrido que permitem às empresas manter a governança sobre cargas de trabalho-chave enquanto terceirizam tarefas discretas. Embora tais modelos apoiem a adoção, eles estreitam o escopo dos contratos e moderam o crescimento da receita no setor de serviços gerenciados da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Acelera a Inovação Híbrida

As implantações hospedadas em nuvem geraram 58,22% da receita do mercado de serviços gerenciados da América do Norte em 2025, enquanto os ambientes híbridos estão previstos para um CAGR de 11,03% até 2031. O aumento reflete a resiliência dos hiperprovisionadores, generosos descontos para parceiros e a aquisição por meio de marketplaces que simplificam os termos de assinatura. A adoção híbrida ganha impulso à medida que regras rígidas de residência de dados e metas de latência de computação de borda empurram determinadas cargas de trabalho para mais perto dos usuários. As empresas industriais usam redes 5G privadas para interligar fábricas e, em seguida, ancoram a análise de dados em nuvens regionais gerenciadas por MSPs. Como resultado, os provedores passam do trabalho puramente de migração direta para engajamentos de otimização contínua que equilibram custo, desempenho e conformidade em infraestruturas diversas. O mercado de serviços gerenciados da América do Norte frequentemente incorpora complementos de gerenciamento de contêineres que oferecem aplicação automatizada de patches e políticas para clusters distribuídos. Os catálogos de serviços agora incluem painéis de FinOps que visualizam métricas de estorno e governança, consolidando ainda mais o envolvimento dos MSPs na administração de custos.

Por Tipo de Serviço: Liderança em Segurança Encontra Aceleração em Nuvem

A segurança gerenciada representou 24,05% da receita de 2025, sublinhando a urgência em nível de conselho para fortalecer as defesas contra ataques impulsionados por IA. Os serviços gerenciados de nuvem e aplicações reivindicam o CAGR previsto mais rápido de 10,61%, impulsionados por empresas que migram o desenvolvimento personalizado para ambientes sem servidor e de contêineres, mas ainda requerem supervisão externa. Os serviços legados de data center permanecem relevantes para cargas de trabalho regulamentadas que devem permanecer locais, mas os provedores os envolvem cada vez mais em camadas de automação e gerenciamento remoto para melhorar o perfil de margem. As comunicações unificadas, SD-WAN e redes gerenciadas apoiam os padrões de trabalho híbrido que persistem em 2025. Em todas as categorias, os mecanismos de orquestração baseados em IA reduzem o esforço manual, liberando engenheiros para se moverem para funções de consultoria que geram taxas de faturamento mais altas. Essa mudança ajuda a sustentar a lucratividade mesmo à medida que a concorrência de preços se intensifica em todo o mercado de serviços gerenciados da América do Norte.

Por Porte Empresarial: O Impulso das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas representaram 49,15% da participação do mercado de serviços gerenciados da América do Norte em 2025, aproveitando orçamentos plurianuais para negociar contratos amplos baseados em resultados que cobrem infraestrutura, aplicações e segurança cibernética. Em contrapartida, as PMEs demonstram um CAGR de 10,95% até 2031, à medida que as estratégias centradas em nuvem reduzem as barreiras de entrada. Os provedores empacotam blocos de serviço modulares que se alinham às necessidades de fluxo de caixa e aos limites regulatórios das PMEs. Muitas PMEs veem os MSPs como diretores de informação fracionários que orquestram ecossistemas de fornecedores e mantêm artefatos de conformidade. O setor de serviços gerenciados da América do Norte, portanto, beneficia-se de um funil em expansão de clientes dispostos a consumir ofertas padronizadas, criando vantagens de escala para provedores especializados em verticais específicas, como consultórios odontológicos, bancos regionais ou startups de SaaS.

Por Vertical de Usuário Final: Liderança do BFSI Encontra Inovação em Saúde

O BFSI gerou 24,21% da receita de 2025, reforçado pelas pressões sobre taxas de intercâmbio que levam os bancos a terceirizar funções de TI não essenciais e concentrar os gastos no engajamento digital. Estruturas regulatórias robustas, como a conformidade com o FedLine, elevam a necessidade de suporte externo a auditorias e monitoramento em tempo real. Saúde e ciências da vida exibem o CAGR mais rápido de 10,49% em meio à adoção de telemedicina, modernização de prontuários eletrônicos de saúde e cargas de trabalho de genômica que demandam computação de alto desempenho com rígida privacidade de dados. Os ambientes industriais usam serviços gerenciados para convergir tecnologia operacional e TI sob estruturas de confiança zero, enquanto os varejistas investem na otimização omnicanal que combina análise de estoque com aplicações voltadas ao cliente. A combinação setorial diversifica o crescimento da receita no mercado de serviços gerenciados da América do Norte, reduzindo a dependência de qualquer vertical isolada.

Análise Geográfica

Os gastos norte-americanos permanecem fortemente concentrados nos grandes corredores metropolitanos, mas cidades secundárias no Oeste Montanhoso e no Meio-Oeste registram crescimento acima da média à medida que os fabricantes implantam programas de Indústria 4.0. A região deve crescer, apoiada pela profunda adoção em nuvem e por um conjunto heterogêneo de leis estaduais de privacidade que incentivam a terceirização para provedores prontos para conformidade. As iniciativas de modernização federal dos Estados Unidos impulsionam veículos de contratos de múltiplos bilhões de dólares que frequentemente estipulam a participação de pequenas empresas, criando oportunidades de parceria para MSPs regionais. No Canadá, a regulação de fintechs e os mandatos de nuvem do setor público sustentam um fluxo de contratos consistente, apesar de indicadores macroeconômicos mais fracos.

O México se beneficia do realinhamento das cadeias de suprimentos que incentiva centros de desenvolvimento de software próximos à costa que dependem de segurança em nuvem gerenciada para satisfazer a conformidade dos clientes dos EUA. As leis estaduais de privacidade na Califórnia, Texas, Flórida e Colorado adicionam complexidade regional que favorece provedores com especialistas jurídicos e de auditoria integrados. As negociações de fluxo de dados transfronteiriços no âmbito do novo Acordo de Ponte de Dados Canadá-EUA incentivam controles harmonizados que os MSPs podem padronizar em plataformas multilocatário. O mercado de serviços gerenciados da América do Norte, portanto, cresce não apenas em volume, mas em nuance geográfica, exigindo presença de provedores que combine entrega local com centros de inovação centralizados.

Panorama regulatório

A regulamentação em toda a América do Norte continua a apoiar a adoção de serviços gerenciados por meio de mandatos de divulgação de cibersegurança, obrigações de conformidade com a privacidade e mecanismos de aquisição governamental. Nos Estados Unidos, a exigência de divulgação de violações da U.S. Securities and Exchange Commission (incidentes materiais informados em até quatro dias úteis) aumenta as expectativas em relação ao monitoramento contínuo e à resposta a incidentes, o que eleva a demanda por detecção e resposta gerenciadas e por suporte de registro e auditoria pronto para conformidade.

Em 2026, os serviços gerenciados voltados para telecomunicações também são moldados por ações da Federal Communications Commission ligadas à modernização de redes e à proteção do consumidor. A FCC adotou a FCC 26-25 em abril de 2026 para simplificar as regras de descontinuação para as transições tecnológicas de redes legadas para infraestrutura baseada em IP. Também avançou uma proposta de regulamentação que visa o uso de centrais de atendimento estrangeiras por provedores de telecomunicações, cabo e VoIP interconectado, para proteger as informações dos clientes. No lado da demanda do setor público, as agências federais dos EUA continuam a adquirir TI gerenciada por meio de grandes GWACs, como o GSA Alliant 2 (contrato conformado divulgado em março de 2026), enquanto o Canadá reforçou os controles de aquisição de serviços profissionais por meio de medidas da PSPC em vigor desde 1º de julho de 2025 e atualizações na orientação de aquisições do Conselho do Tesouro durante 2025. Essas mudanças aumentam as exigências de conformidade e relatórios e tendem a favorecer provedores com governança madura e supervisão de subcontratados.

Cenário Competitivo

Os 10 maiores provedores controlam aproximadamente 49% da receita, mas mais de 5.000 especialistas regionais e verticais operam de forma lucrativa na longa cauda. A Accenture concluiu 27 aquisições no exercício fiscal de 2024 para aprofundar capacidades específicas do setor, enquanto a IBM e a Kyndryl expandiram alianças com hiperprovisionadores para direcionar a receita para serviços em nuvem de margens mais elevadas.[3]Accenture, "Relatório Anual 2024," accenture.com O financiamento de capital privado superou USD 8 bilhões em transações concluídas durante 2024, impulsionando consolidações que fundem MSPs locais em plataformas nacionais e aceleram a adoção de ferramentas de entrega padronizadas impulsionadas por IA. A diferenciação competitiva agora depende da capacidade de incorporar automação que comprime o tempo de resolução e gera insights preditivos. Os provedores experimentam preços baseados em uso que alinham incentivos e mitigam a percepção de dependência de fornecedores. As parcerias com Amazon Web Services, Microsoft Azure e Google Cloud desbloqueiam benefícios de co-venda que melhoram a economia de geração de leads em todo o mercado de serviços gerenciados da América do Norte. Os aceleradores de conformidade verticais, como controles HIPAA pré-mapeados, encurtam os ciclos de vendas e reforçam as taxas de vitória frente aos integradores globais.

Líderes do Setor de Serviços Gerenciados da América do Norte

AT&T Inc.

Fujitsu Limited

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco à medida que os compradores reagrupam os serviços gerenciados em torno de operações de IA, automação e modernização nativa em nuvem, em vez de gestão de infraestrutura intensiva em mão de obra. A atividade de negócios em 2026 reflete essa mudança: a ISG informou que o mercado combinado de serviços de tecnologia das Américas (serviços gerenciados mais XaaS baseado em nuvem) superou 20 bilhões de dólares em ACV no primeiro trimestre de 2026, e também registrou um recorde de 21,8 bilhões de dólares no segundo trimestre de 2026, ao mesmo tempo em que observou pressão sobre o ACV de serviços gerenciados em termos anuais. Os resultados apontam para um fluxo de negócios ativo, juntamente com a reformulação de contratos em direção a modelos de entrega baseados em XaaS e habilitados por IA.

Os programas de modernização de redes e plataformas de operadoras também expandem oportunidades adjacentes para comunicações gerenciadas, operações de borda e garantia de serviço. A AT&T anunciou um compromisso de mais de 250 bilhões de dólares em cinco anos para expandir a infraestrutura de fibra, 5G e satélite nos EUA, o que aumenta a base instalada que empresas e compradores do setor público precisam operar com segurança. O investimento e a consolidação de provedores estão adicionando impulso à construção de plataformas, incluindo o investimento de crescimento da Bridgepointe Technologies liderado pela Charlesbank Capital Partners (avaliando o negócio em mais de 1 bilhão de dólares) para acelerar capacidades tecnológicas e de dados, além de aquisições. Em abril de 2026, a Albion firmou parceria com a Tecnotree para fornecer uma plataforma VAS de próxima geração para a TELUS na América do Norte, que inclui operações de plataforma de ponta a ponta e garantia de serviço. No Canadá, requisitos de aquisição fortalecidos para serviços profissionais e orientações atualizadas de gestão de aquisições aumentam o valor dos MSPs que conseguem demonstrar entrega compatível, controles de subcontratados e linhas de base de segurança padronizadas para compradores governamentais e regulados.

Desenvolvimentos recentes do setor

- Julho de 2026: a Fujitsu lançou um serviço de modernização impulsionado por IA voltado para acelerar programas de transformação e migração de sistemas legados. A oferta visa empresas que modernizam ambientes complexos ao mesmo tempo em que reforçam a entrega em torno de automação e métodos repetíveis, alinhando os serviços gerenciados a resultados de modernização em vez de aumento de pessoal.

- Junho de 2026: a AT&T recebeu autorização federal para descontinuar o serviço tradicional de linha fixa por fio de cobre em mais de 184.000 localidades na Califórnia. A atualização reforça a transição de redes de acesso legadas para conectividade baseada em IP e afeta a base para serviços de rede gerenciados, garantia de serviço e projetos de migração de clientes ligados à modernização.

- Dezembro de 2024: a OMERS Private Equity adquiriu uma participação majoritária na Integris, estabelecendo uma posição de plataforma no espaço regional de MSPs. A transação reforça a consolidação contínua liderada por patrocinadores e a escalabilidade da entrega padronizada de serviços, o que influencia preços, cobertura geográfica e capacidades de venda cruzada em serviços gerenciados de médio mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este relatório, o mercado abrange as receitas de serviços gerenciados de terceiros obtidas com a execução, o monitoramento e a melhoria das operações de TI de clientes sob contrato na América do Norte, onde a entrega é contínua e os níveis de serviço são acordados antecipadamente.

Exclusões de escopo: excluímos consultoria de TI pontual, projetos de integração de sistemas, revenda pura de produtos e conectividade de telecomunicações autônoma que não esteja agrupada como um serviço gerenciado.

Visão geral da segmentação

- Por Implantação

- Local

- Hospedado em Nuvem

- Híbrido

- Por Tipo de Serviço

- Data Center Gerenciado

- Segurança Gerenciada

- Comunicações Gerenciadas (UCaaS)

- Rede Gerenciada (LAN/WAN, SD-WAN)

- Infraestrutura e Plataforma Gerenciadas

- Mobilidade e Local de Trabalho Gerenciados

- Aplicação e DevOps Gerenciados

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical de Usuário Final

- BFSI

- TI e Telecom

- Saúde e Ciências da Vida

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Manufatura e Industrial

- Governo e Setor Público

- Energia e Serviços Públicos

- Outras Verticais de Usuário Final

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando o que os compradores normalmente terceirizam e como esses contratos são precificados, ancorando então o modelo com indicadores públicos que acompanham os gastos com serviços gerenciados. Utilizamos fontes oficiais e abertas, como o US Bureau of Labor Statistics para tendências de salários e emprego em TI, séries do US Census Bureau e do BEA para sinais de investimento empresarial, e a Federal Communications Commission para o contexto de rede e banda larga que afeta a demanda por redes gerenciadas.

Para manter o escopo prático, também revisamos fontes como registros da SEC e apresentações a investidores de provedores de serviços listados, comunicados de imprensa sobre conquistas e renovações de contratos, e documentação de órgãos de padrões e segurança, como o NIST, que moldam os requisitos de segurança gerenciada. Em alguns casos, assinaturas de bancos de dados pagos foram usadas para dados financeiros de empresas e triagem de notícias, além de bancos de dados de patentes para identificar onde ferramentas e automação estão alterando os custos de entrega e os pacotes de serviços. Essas fontes documentais são ilustrativas, e também utilizamos outras referências públicas para coletar dados, validar suposições e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

Conversas primárias foram usadas para testar como os pacotes de MSP são definidos na prática, como os preços evoluem ao longo da vida de um contrato e qual parcela dos gastos está em segurança, rede, nuvem e operações de local de trabalho para diferentes tamanhos de clientes. Conversamos com uma combinação de provedores de serviços, parceiros de canal, compradores de TI empresarial e especialistas do setor nos EUA, Canadá e México, para que as suposições pudessem ser verificadas em relação a ciclos reais de renovação e compromissos de nível de serviço.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 17% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, em que os sinais de demanda por serviços de TI da América do Norte são reconstruídos primeiro e depois restringidos à participação de serviços gerenciados usando verificações de mix de serviços e intensidade de terceirização. Na prática, o lado top-down utilizou o contexto de gastos regionais e proxies de adoção, seguido por divisões por país que refletem a maturidade dos compradores e a penetração de contratos.

Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como a amostragem de divulgações de receita de provedores, testando valores típicos de contratos por tamanho de cliente e usando verificações de canal para confirmar o volume provável de negócios de segurança gerenciada, rede gerenciada e local de trabalho gerenciado. As principais entradas testadas repetidamente incluem a participação de cargas de trabalho em configurações híbridas e multi-nuvem, a adoção de operações de segurança e a pressão de conformidade, a atividade de SD-WAN e modernização de redes, as restrições de headcount de TI empresarial e a direção da precificação de serviços gerenciados (incluindo o quanto a automação está compensando a inflação salarial). As previsões foram produzidas usando análise de cenários com um caso base ligado a esses fatores, e a curva final foi ajustada apenas quando múltiplas entrevistas confirmaram um ritmo de renovação diferente ou um padrão de reajuste de preços diferente. Quando a visão bottom-up era escassa para um pacote de nicho, a lacuna foi tratada aplicando-se participações de mix conservadoras e depois reverificando com sinais de atividade contratual regional.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes de demanda, incluindo a direção dos gastos com serviços de TI, comentários sobre contratos e renovações, e pressões de contratação e salariais que afetam o custo de entrega e a precificação. Quando surgiam variações, as suposições eram revisadas e, em alguns casos, perguntas de acompanhamento eram enviadas de volta aos participantes para confirmar se a questão era de escopo, de tempo ou um efeito de mix de países.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas focadas em outliers, mudanças abruptas e consistência a nível de país. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a precificação ou a demanda (como mudanças regulatórias ou mudanças acentuadas na compra de nuvem ou segurança). Imediatamente antes da entrega, realizamos uma última rodada de atualização para que o cliente receba a visão mais atual disponível.

Comparação do Dimensionamento do Mercado de Serviços Gerenciados da América do Norte da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para serviços gerenciados na América do Norte frequentemente não coincidem porque os autores traçam o limite de forma diferente e também escolhem formas diferentes de temporizar moeda, renovações e reajustes de preços. Quando essas escolhas variam, o número final pode mudar mesmo que todos concordem que a demanda está crescendo.

Uma lacuna comum é se o trabalho adjacente de terceirização de TI (como programas de transformação pontuais) é contabilizado como serviços gerenciados, e se UCaaS e conectividade gerenciada são incluídos apenas quando operados sob um SLA gerenciado. Outro fator é a cadência de atualização, já que renovações de contratos e incidentes de segurança podem alterar rapidamente os volumes de negócios, e curvas de preços desatualizadas podem sobrestimar ou subestimar o mercado. Ao atualizar os movimentos assumidos de ASP com verificações recentes de renovação de contratos e fixar a temporização da moeda no mesmo ano de referência, o valor permanece consistente na forma como é aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 73,57 bilhões de dólares (2025) | |

| Publicação do Setor A | 23,40 bilhões de dólares (2024) | Utiliza o valor anual de contrato (ACV) de serviços gerenciados para negócios de terceirização, o que não é o mesmo que a receita reconhecida de serviços gerenciados, e também segue um universo mais amplo de negócios das Américas com efeitos de temporização de contratos. |

| Editora do Setor B | 161,40 bilhões de dólares (2026) | Parece usar um limite de serviço mais amplo e uma janela de previsão mais longa, e pode combinar serviços gerenciados com terceirização de TI relacionada ou serviços operados em nuvem, o que eleva os totais quando a precificação é projetada de forma agressiva. |

A dispersão na tabela é explicada principalmente pelo que está sendo medido e por quando é medido, em que o rastreamento de negócios baseado em ACV e o agrupamento amplo de serviços naturalmente criam totais diferentes em relação ao dimensionamento baseado em receita. Nossa abordagem mantém o escopo vinculado à entrega gerenciada contínua sob contrato e, em seguida, testa a precificação e a temporização de renovação com entrevistas, de modo que os usuários possam rastrear o número até variáveis claras e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços gerenciados da América do Norte em 2026?

O mercado atingiu USD 80,89 bilhões em 2026 e está projetado para alcançar USD 130,06 bilhões até 2031.

Qual categoria de serviço gera a maior receita?

Os serviços gerenciados de segurança lideram com 24,05% da receita de 2025, impulsionados pela crescente complexidade das ameaças.

Por que as implantações híbridas estão crescendo mais rapidamente do que os modelos totalmente em nuvem ou locais?

Os designs híbridos ajudam as empresas a cumprir as regras de residência de dados e controlar custos enquanto aproveitam a escalabilidade da nuvem pública, resultando em um CAGR de 11,03% até 2031.

Qual vertical de usuário final apresenta o crescimento de gastos mais rápido?

Saúde e ciências da vida deve crescer a um CAGR de 10,49% à medida que a adoção da saúde digital se acelera.

O que está impulsionando o interesse do capital privado em provedores de serviços gerenciados?

Receita recorrente, plataformas de automação escaláveis e oportunidades de venda cruzada impulsionaram os investimentos de capital privado acima de USD 8 bilhões em transações recentes.

Página atualizada pela última vez em: