Tamanho e Participação do Mercado de Serviços Gerenciados de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados de Data Center por Mordor Intelligence

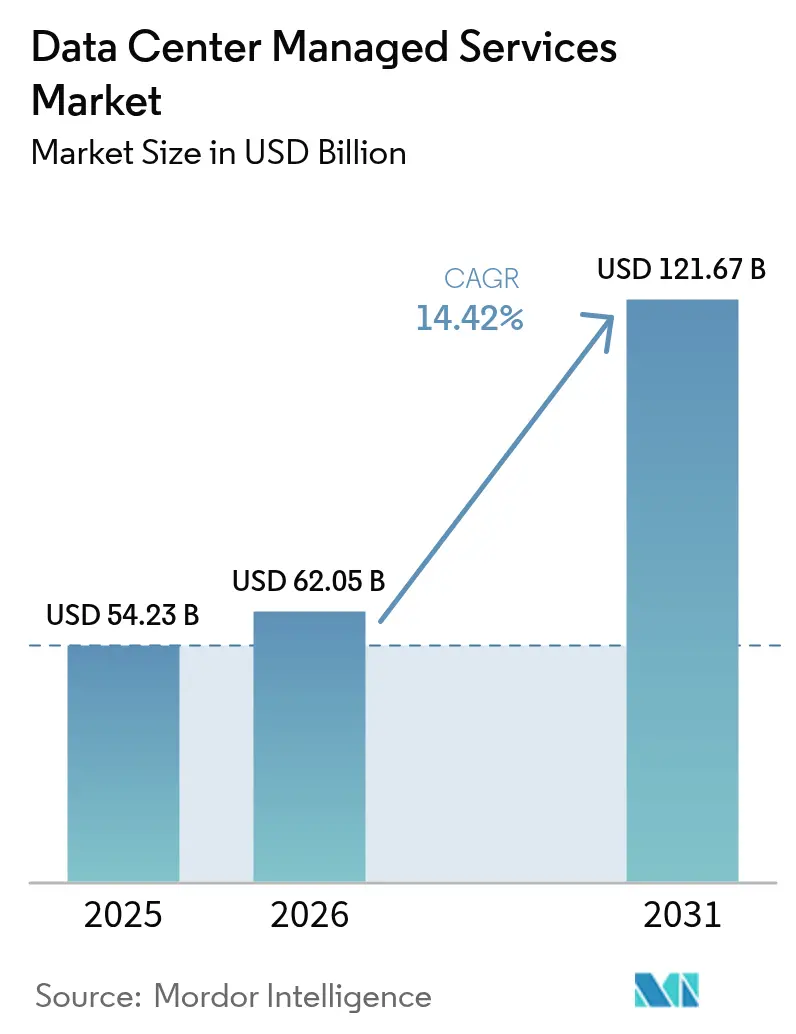

Espera-se que o mercado de serviços gerenciados de data center cresça de USD 54,23 bilhões em 2025 para USD 62,05 bilhões em 2026 e está previsto para atingir USD 121,67 bilhões até 2031 a um CAGR de 14,42% no período de 2026 a 2031. A rápida terceirização da complexidade de infraestrutura, a crescente densidade de cargas de trabalho de IA e a necessidade de mitigar restrições crescentes de energia impulsionam essa expansão. As empresas estão recorrendo a provedores de serviços gerenciados (MSPs) para orquestração híbrida econômica, garantia de conformidade e cobertura operacional ininterrupta. Mandatos regulatórios cada vez mais rigorosos, metas de sustentabilidade crescentes e lacunas de competências em alargamento continuam a direcionar orçamentos para operadores terceirizados. Pressões competitivas estão estimulando a consolidação estratégica, maior especialização vertical e ofertas conjuntas com fornecedores de hardware de IA para sustentar a diferenciação e a resiliência das margens.

Principais Conclusões do Relatório

- Por tipo de serviço, a infraestrutura de TI gerenciada liderou com 41,10% da participação do mercado de serviços gerenciados de data center em 2025; prevê-se que os serviços de segurança gerenciados se expandam a um CAGR de 15,52% até 2031.

- Por modelo de implantação, as implantações em nuvem capturaram 62,30% do mercado de serviços gerenciados de data center em 2025, enquanto as arquiteturas híbridas avançam a um CAGR de 15,21% até 2031.

- Por tipo de data center, as instalações de colocation responderam por 54,10% do tamanho do mercado de serviços gerenciados de data center em 2025; os data centers de borda e micro registram o maior crescimento, com um CAGR de 15,07%.

- Por setor do usuário final, TI e telecomunicações detiveram 29,20% de participação do mercado de serviços gerenciados de data center em 2025, enquanto a saúde sobe mais rapidamente com um CAGR de 15,12%.

- Por geografia, a América do Norte reteve 41,20% da participação do tamanho do mercado de serviços gerenciados de data center em 2025, mas a Ásia-Pacífico está crescendo a um CAGR de 15,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Serviços Gerenciados de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de colocation liderada por hiperescala | +3.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de SLA vinculado à sustentabilidade | +1.8% | Europa, América do Norte, cidades de nível 1 da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Operações preditivas impulsionadas por IA | +2.9% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Terceirização de otimização de custos em nuvem | +2.4% | Centros empresariais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de data centers de borda | +2.6% | Global, aceleradas na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Terceirização de lacunas de competências em operações e segurança | +2.1% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Colocation Liderada por Hiperescala

Os operadores de hiperescala garantiram mais de 1.200 MW de capacidade de colocation em 2024 para contornar o prazo de entrega de 24 a 36 meses das construções em campo aberto. Equinix reportou 89% de utilização em seu portfólio global, enquanto Digital Realty registrou USD 1,2 bilhão em novos contratos, evidenciando a urgência por espaço imediatamente disponível.[1]Equinix Inc., "Relações com Investidores," equinix.com Os MSPs agrupam operações remotas, otimização de rede e segurança gerenciada em pacotes completos que reduzem os custos indiretos dos operadores de hiperescala e aceleram os ciclos de entrada no mercado. O efeito é pronunciado na Ásia-Pacífico, onde mandatos de nuvem soberana obrigam parcerias com provedores licenciados localmente.

Operações Preditivas Impulsionadas por IA

As plataformas de monitoramento habilitadas por IA estão reduzindo o tempo de inatividade não planejado em 30 a 40% por meio de análises preditivas de falhas. O Maximo Application Suite da IBM reduziu o tempo médio de resolução em 35% nas implantações iniciais em data centers em 2024, validando o argumento econômico para operações com suporte de IA.[2]IBM, "Maximo Application Suite," ibm.com Os provedores que integram telemetria de ativos de energia, refrigeração e rede oferecem camadas de SLA premium de 15 a 20%, atraindo empresas que buscam maior confiabilidade sem aumentar o quadro de pessoal.

Implantações de Data Centers de Borda

Prevê-se que a capacidade de borda triplique entre 2024 e 2028, à medida que cargas de trabalho sensíveis à latência no varejo, manufatura e telecomunicações se aproximam dos usuários finais. Verizon expandiu sua rede de borda móvel para 47 metrópoles dos EUA em 2024, possibilitando desempenho de ida e volta abaixo de 10 milissegundos para análises em tempo real e treinamento em RA.[3]Verizon Business, "Soluções de Computação de Borda Móvel," verizon.com Os MSPs estão migrando para modelos de gestão em hub-and-spoke que combinam orquestração centralizada por IA com suporte de campo localizado.

Adoção de SLA Vinculado à Sustentabilidade

As empresas estão agora incorporando requisitos de intensidade de carbono nos contratos, exigindo índices de PUE abaixo de 1,3 e 75% de abastecimento por energia renovável até 2027. Digital Realty reservou USD 2 bilhões para aquisição de energia renovável e melhorias no sistema de refrigeração, com meta de neutralidade de carbono até 2030. O resfriamento líquido ganha espaço, reduzindo o consumo de energia dos resfriadores em 20 a 30%, embora os custos de capital representem um desafio para os concorrentes de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de capacidade da rede elétrica | -2.8% | América do Norte (Norte da Virgínia, Phoenix), Europa (Frankfurt, Amsterdã), Ásia-Pacífico (Singapura) | Curto prazo (≤ 2 anos) |

| Risco de aprisionamento a fornecedor e repatriação | -1.9% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada | -1.6% | Global, mais severa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de soberania de dados | -1.4% | Europa (GDPR), China (PIPL), Índia (DPDPA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade da Rede Elétrica

As filas de fornecimento de energia agora se estendem por 18 a 36 meses no Norte da Virgínia, em Frankfurt e em Singapura. A Dominion Energy sinalizou um atraso de 30 meses na interconexão em 2024, forçando os operadores a avaliar mercados secundários como Ohio e Texas. Os clusters de IA que buscam blocos contíguos de 50 a 100 MW sentem o aperto mais intensamente, levando alguns MSPs a instalar turbinas a gás ou células de combustível no local, apesar da maior complexidade.

Risco de Aprisionamento a Fornecedor e Repatriação

Os projetos de repatriação de nuvem frequentemente excedem os orçamentos em 2 a 3 vezes devido às taxas de saída de dados e à refatoração de aplicações. As empresas, portanto, preferem serviços gerenciados híbridos que equilibram custo e controle, mas dependem de MSPs para orquestrar políticas em ambientes locais, de colocation e de nuvem pública. A manutenção de infraestrutura dupla eleva o custo total de propriedade, mas mitiga mudanças unilaterais de preços por parte dos operadores de hiperescala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Superam a Gestão de Infraestrutura

Os serviços de segurança gerenciados estão registrando um CAGR de 15,52% até 2031, o mais rápido entre todas as camadas de serviço. Os mandatos de arquitetura de confiança zero, com responsabilidades por ransomware com média de USD 4,5 milhões por incidente, e a adoção da ISO 27001 direcionam orçamentos para o monitoramento contínuo de ameaças. A infraestrutura de TI gerenciada ainda representa 41,10% da participação do mercado de serviços gerenciados de data center, ressaltando seu papel como espinha dorsal operacional.

Os provedores estão expandindo os centros de operações de segurança para cumprir compromissos de cobertura ininterrupta, ao mesmo tempo em que integram snapshots de armazenamento imutável e detecção de anomalias impulsionada por IA. O tamanho do mercado de serviços gerenciados de data center para serviços de segurança está prestes a capturar uma parcela maior dos gastos empresariais à medida que as penalidades de conformidade aumentam. Os MSPs de médio porte sem expertise interna em segurança frequentemente buscam aquisições para preencher lacunas de capacidade, uma tendência que foi espelhada pelo negócio da Rackspace em 2024, que ampliou seu portfólio de detecção e resposta gerenciadas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Ganham Impulso

As implantações em nuvem capturaram 62,30% de participação em 2025, refletindo uma década de migração acelerada; no entanto, os modelos híbridos estão acelerando a um CAGR de 15,21%. As empresas percebem melhores vantagens econômicas para cargas de trabalho previsíveis e ininterruptas ao manter o processamento central localmente enquanto utilizam a nuvem para capacidade de pico. As instituições de serviços financeiros exemplificam esse equilíbrio, hospedando mecanismos de transação em compartimentos de colocation em conformidade e aproveitando análises em nuvem para insights voltados ao cliente.

Os MSPs se diferenciam por meio de camadas de orquestração que abstraem a heterogeneidade de infraestrutura, aplicando políticas uniformes de segurança e custo. O tamanho do mercado de serviços gerenciados de data center vinculado a estruturas híbridas aumenta à medida que as leis soberanas de dados exigem armazenamento localizado, mantendo a capacidade de resposta global das aplicações. Os MSPs bem-sucedidos incorporam mecanismos de políticas que acionam movimentações automatizadas de carga de trabalho com base em limites de latência, custo e conformidade, sem interrupção do serviço.

Por Tipo de Data Center: Instalações de Borda Desafiam a Dominância do Colocation

O colocation permanece dominante com 54,10% de participação, impulsionado pelos operadores de hiperescala que arrendam blocos de megawatts completos. No entanto, as instalações de borda e micro estão crescendo a um CAGR de 15,07%, à medida que análises de varejo, maquinário autônomo e RA móvel demandam latência de milissegundos de um único dígito. Lumen adicionou 120 data centers de borda nos EUA em 2024, ressaltando o potencial de crescimento das topologias distribuídas.

A participação do mercado de serviços gerenciados de data center mantida pelas implantações de borda está se ampliando, à medida que os MSPs introduzem planos de controle em hub-and-spoke que enviam inferência de IA para nós locais, enquanto centralizam as cargas de trabalho de treinamento. Os líderes de colocation respondem combinando hubs de interconexão no centro da cidade com anexos de borda suburbanos, agrupando serviços gerenciados em contrato único que abrangem ambas as camadas. Os obstáculos de padronização persistem devido às pilhas de hardware específicas de fornecedores, limitando as economias de escala.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor do Usuário Final: Saúde Impulsiona a Expansão Mais Rápida

Os setores de TI e telecomunicações ainda geram 29,20% da receita de 2025, enquanto a saúde está acelerando a um CAGR de 15,12%. As consultas de telessaúde aumentaram de 5% das consultas nos EUA em 2019 para 38% em 2024, intensificando a demanda por hospedagem em conformidade com a HIPAA e infraestruturas de recuperação de desastres. As cargas de trabalho de prontuários eletrônicos de saúde requerem armazenamento de alta densidade, levando os provedores a integrar análises com suporte de GPU para imagens e diagnósticos.

O setor de serviços gerenciados de data center está se expandindo para incluir unidades de negócios especializadas em saúde, com pessoal certificado pela HITRUST. BFSI, varejo e manufatura também migram sistemas críticos para ambientes gerenciados, buscando garantias de disponibilidade ininterrupta e conformidade regulatória. Os verticais de energia, serviços públicos e governo enfatizam a convergência de tecnologia operacional e configurações com isolamento físico, sustentando uma absorção estável, embora comparativamente mais lenta.

Análise Geográfica

A América do Norte reteve 41,20% de participação em 2025. As restrições de energia no Norte da Virgínia, Phoenix e Vale do Silício empurram a nova capacidade para Columbus, Dallas e Atlanta, onde as concessionárias oferecem carga excedente e os preços dos terrenos permanecem moderados. O Canadá aproveita a hidroenergia e climas mais frios para atrair cargas de trabalho tolerantes à latência, enquanto o México abriga implantações nearshore com foco na América do Sul. Um ecossistema maduro de MSPs e uma cultura profunda de terceirização empresarial sustentam a liderança regional contínua.

A Ásia-Pacífico cresce a um CAGR de 15,14% até 2031, o mais rápido entre as regiões. A Lei de Segurança de Dados da China e a Lei de Proteção de Dados Pessoais Digitais da Índia impulsionam mandatos de infraestrutura localizada, aumentando a demanda em Pequim, Mumbai e Bangalore. O Japão enfrenta desafios de capacidade em Tóquio, deslocando as construções para Osaka. A moratória de Singapura sobre novos alvarás até 2027 canaliza investimentos para a Malásia e a Indonésia. Estratégias de nuvem soberana e programas de subsídios governamentais sustentam a expansão robusta da região.

A Europa detém receita considerável, ancorada pela Alemanha, pelo Reino Unido e pela França. O atraso de energia em Frankfurt prolonga os ciclos de aprovação além de 24 meses. As dinâmicas do Brexit incentivam implantações de sites duplos em jurisdições da União Europeia e do Reino Unido. Os países nórdicos oferecem redes 100% renováveis e benefícios de resfriamento gratuito, embora a latência adicional para as populações da Europa central limite a adoção para cargas de trabalho em tempo real. O Oriente Médio, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita, investe pesadamente para diversificar as economias, enquanto o progresso da África permanece desigual fora da África do Sul e da Nigéria.

Panorama regulatório

A regulamentação está se tornando mais rígida em relação a relatórios de sustentabilidade, soberania de dados e garantia de segurança, aumentando o ônus de conformidade para provedores de serviços gerenciados (MSPs) e parceiros de colocation. Na União Europeia, o Regulamento Delegado (UE) 2024/1364 da Comissão operacionaliza os relatórios de desempenho energético para data centers, exigindo que operadores com demanda de energia de TI igual ou superior a 500 kW reportem a um banco de dados europeu a partir de setembro de 2024 e em cadência anual a partir de então. Requisitos adicionais de divulgação de indicadores de desempenho energético voltados ao cliente se aplicam a operadores de colocation e co-hosting até 15 de maio de 2026, levando os MSPs a instrumentar métricas de energia, água e utilização em ambientes multi-tenant.

Os controles de segurança e soberania também estão moldando o design de serviços e a contratação. Nos Estados Unidos, os serviços gerenciados voltados ao governo federal estão se alinhando a diretrizes de segurança governamentais em evolução, incluindo o OMB Memorandum M-25-04 (diretriz do exercício fiscal de 2025 sobre requisitos de gestão de segurança e privacidade da informação federal) e as FedRAMP Consolidated Rules para 2026, que elevam as expectativas de avaliação contínua e evidências de controle compatíveis com automação. No Oriente Médio, o Dubai Electronic Security Center (parte da Digital Dubai) lançou a Information Security Regulation (ISR) Versão 3.0, adicionando controles de segurança para data centers e restringindo o processamento de informações críticas fora dos Emirados Árabes Unidos, o que aumenta a demanda por operações locais, modelos de contratação de pessoal local e orquestração híbrida transfronteiriça rigidamente governada.

Análise da cadeia de valor

A cadeia de valor abrange fabricantes de equipamentos originais (OEMs) de infraestrutura (servidores, redes, armazenamento), fornecedores de infraestrutura de energia e térmica (UPS, painéis elétricos, refrigeração e refrigeração líquida), software de nuvem e virtualização, ferramentas de segurança, provedores de conectividade e interconexão, e os integradores de sistemas/MSPs que transformam esses componentes em contratos de serviço de design-build-operate e run-state. Neste mercado, os MSPs cada vez mais funcionam como contratantes principais e orquestradores de compras para operações gerenciadas de longo prazo, selecionando pilhas de hardware, plataformas de monitoramento e AIOps, e controles de segurança, e então vinculando-os a SLAs em ambientes on-premise, colocation e nuvem pública.

Restrições upstream, particularmente o acesso à rede elétrica e equipamentos de longo prazo de entrega, afetam o escopo e a precificação dos serviços gerenciados. Atrasos na cadeia de suprimentos e na entrega de equipamentos críticos e cronogramas de energia e interconexão de vários anos aumentam o valor dos provedores que conseguem garantir capacidade antecipadamente ou oferecer soluções modulares. Por exemplo, SLB e Liberty Energy anunciaram uma aliança estratégica em julho de 2026 focada em infraestrutura modular e geração de energia integrada para projetos globais de data centers. Downstream, parcerias que combinam operações gerenciadas com plataformas de IA governadas estão ganhando visibilidade entre compradores regulados, incluindo Rackspace Technology e Palantir Technologies, que lançaram em julho de 2026 uma estrutura operacional que integra Palantir Foundry e AIP com as operações gerenciadas da Rackspace para implantações de IA empresarial soberana e regulada.

Panorama Competitivo

O mercado de serviços gerenciados de data center apresenta fragmentação moderada. Os 10 principais provedores geram quase metade da receita global. Os líderes em colocation Equinix e Digital Realty expandem para cima na cadeia, agrupando segurança, rede e gestão de aplicações em contratos únicos. Os grandes prestadores de serviços de TI IBM e NTT aprofundam seus portfólios de infraestrutura, mesclando hospedagem de aplicações com segurança de confiança zero. Os operadores de hiperescala, como Microsoft Azure e Alibaba Cloud, borram as linhas de serviço ao oferecer operações gerenciadas para ambientes híbridos, intensificando assim a pressão de preços.

As alianças estratégicas proliferam. Schneider Electric e NVIDIA formaram uma parceria em 2024 para suportar racks com cargas térmicas superiores a 100 kW. Os MSPs incapazes de financiar refrigeração especializada ou orquestração de clusters de IA enfrentam compressão de margens. A gestão de borda emerge como território de espaço em branco, sem um líder claro ainda capaz de gerenciar milhares de micro-sites em escala. As aquisições totalizaram 15 em 2024, refletindo a consolidação à medida que empresas de médio porte buscam escala ou profundidade vertical.

O investimento continua em operações impulsionadas por IA e diferenciação em sustentabilidade. Os provedores que implantam plataformas de manutenção preditiva relatam taxas de rotatividade 30% menores do que os concorrentes que ainda dependem de processos manuais. A especialização vertical, particularmente em saúde e finanças, garante preços premium por meio de expertise em conformidade. Os operadores com escala, compromissos de energia renovável e automação por IA estão posicionados para capturar crescimento desproporcional.

Líderes do Setor de Serviços Gerenciados de Data Center

Fujitsu Ltd

Cisco Systems Inc.

Dell EMC

IBM Corporation

AT&T Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Implantações densas em IA e restrições de energia estão deslocando as prioridades dos compradores para provedores capazes de entregar prontidão de ponta a ponta, incluindo gerenciamento térmico de alta densidade, acesso mais rápido à energia e modelos operacionais que mantêm ambientes híbridos em conformidade em diferentes jurisdições. Programas de capacidade em grande escala e formação de capital criam espaço para os MSPs agregarem serviços de ciclo de vida (design, migração, operações de segurança, FinOps e operações de instalações e plataformas 24/7) a novas construções e retrofits. Isso é reforçado pelo anúncio da Meta em julho de 2026 de expandir seu campus Hyperion em Richland Parish, Louisiana (elevando o investimento total do projeto para 50 bilhões de dólares americanos e visando 5 GW) e pelo acordo da I Squared Capital em julho de 2026 para adquirir 10 instalações de data center da Cogent Communications e formar uma nova plataforma operadora nos EUA.

A IA empresarial soberana e regulada também está criando uma linha de serviços gerenciados mais distinta, que combina infraestrutura privada com operações de dados e modelos governadas. A estrutura operacional da Rackspace Technology com a Palantir, lançada em julho de 2026, tem como alvo empresas reguladas que buscam IA de nível de produção com controle mais rígido sobre a localidade dos dados, evidências de segurança e processos operacionais, reforçando a demanda por serviços gerenciados que vão além da infraestrutura, incluindo operações orientadas por políticas. Paralelamente, SLAs vinculados à sustentabilidade e relatórios obrigatórios de desempenho energético em partes da Europa estão aumentando a demanda por instrumentação, automação de relatórios e serviços de otimização que conectam a telemetria das instalações à governança contratual, particularmente para ambientes com forte presença de colocation, onde múltiplos clientes exigem divulgação padronizada de indicadores.

Desenvolvimentos recentes do setor

- Julho de 2026: A Rackspace Technology lançou uma estrutura operacional com a Palantir Technologies que integra o Palantir Foundry e o AIP com as operações gerenciadas da Rackspace para ajudar empresas reguladas a levar a IA para produção. A abordagem combinada vincula a governança de dados e modelos às operações do dia 2, fortalecendo a diferenciação dos serviços gerenciados em ambientes soberanos e altamente regulados.

- Novembro de 2025: A Hewlett Packard Enterprise destinou 650 milhões de dólares americanos para expandir sua plataforma de serviços gerenciados GreenLake, implantando infraestrutura pronta para IA em oito data centers, incluindo designs de refrigeração líquida para racks de 200 quilowatts. O investimento fortalece a capacidade da HPE de agregar operações gerenciadas a implantações de IA de alta densidade e apoia modelos de entrega híbrida onde as empresas desejam custos previsíveis em estado operacional.

- Setembro de 2024: A Schneider Electric e a NVIDIA formaram uma parceria para dar suporte a racks de data center com cargas térmicas superiores a 100 kW. A colaboração acelera arquiteturas de referência para infraestrutura densa em IA e refrigerada a líquido, em torno das quais MSPs e operadores de colocation podem padronizar ao fornecer serviços gerenciados para cargas de trabalho de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços de terceiros que executam, monitoram, protegem e otimizam as operações de data centers para clientes. Inclui infraestrutura de TI, rede, segurança, armazenamento e backup, e hospedagem de aplicações em ambientes de nuvem, on-premise e híbridos.

Exclusões de escopo: excluímos o capex de hardware de propriedade do cliente, licenciamento de software autônomo e serviços de conectividade pura quando vendidos sem operações gerenciadas contínuas.

Visão geral da segmentação

- Por Tipo de Serviço

- Infraestrutura de TI Gerenciada

- Serviços de Rede Gerenciados

- Serviços de Segurança Gerenciados

- Armazenamento e Backup Gerenciados

- Hospedagem de Aplicações Gerenciadas

- Por Modelo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tipo de Data Center

- Instalações de Colocation

- Sites de Propriedade de Hiperescala

- Sites Locais Empresariais

- Data Centers de Borda / Micro

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Defesa

- Energia e Serviços Públicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- México

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer os limites externos de demanda, precificação e adoção. Extraímos sinais consistentes de fontes públicas como a U.S. Energy Information Administration para contexto de precificação e confiabilidade de eletricidade, a International Energy Agency para temas de eficiência e demanda de energia, a International Telecommunication Union para indicadores de conectividade e tráfego, e o U.S. Bureau of Economic Analysis para contexto de serviços de TI e serviços transfronteiriços.

Também revisamos materiais como relatórios anuais de empresas públicas, transcrições de teleconferências de resultados e apresentações a investidores de operadores de data centers e provedores de serviços, seguidos de comunicados de associações comerciais e cobertura de imprensa confiável para acompanhar termos contratuais e padrões de agrupamento de serviços. Para verificações quantitativas, uma assinatura paga que cobre dados financeiros de empresas e outra que cobre atividade de patentes e inovação são usadas seletivamente para confirmar a exposição de fornecedores e o foco de serviços, e um banco de dados de embarques de importação e exportação é referenciado em casos limitados para verificar a consistência do ritmo de implantação de infraestrutura. As fontes listadas acima não são exaustivas, e outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o modelo sob pressão em relação às condições reais de compra e entrega. Conversamos com provedores de serviços gerenciados, operadores de colocation, equipes de TI corporativas e parceiros de canal na região APAC, EMEA e Américas para confirmar o que está incluído em contratos gerenciados, ciclos de renovação típicos e como os gastos se dividem entre operações on-premise, em nuvem e híbridas. Quando os dados documentais mostravam faixas amplas, especialmente para monitoramento, segurança e backup agrupados, ajustamos as premissas por meio de verificações de acompanhamento para manter o dimensionamento prático.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 21% | APAC: 45% |

| Nível médio: 50% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Players menores: 22% | Gerentes: 41% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção do pool de demanda de cima para baixo, na qual a atividade regional de data centers é reconstruída e depois filtrada pela participação de ambientes operados sob contratos de serviços gerenciados. Para manter os totais fundamentados, corroboramos o resultado com aproximações seletivas de baixo para cima, como amostragem de taxas de serviço mensais típicas, aplicando-as a footprints gerenciados estimados e, em seguida, realizando verificações de canal sobre precificação e taxas de adesão.

As principais entradas usadas no modelo incluem adições de capacidade de data centers e sinais de utilização, intensidade de migração de cargas de trabalho para configurações híbridas, pressão de segurança e conformidade que altera o escopo dos serviços, disponibilidade de mão de obra para operações 24x7, e restrições de energia e refrigeração que impulsionam decisões de terceirização. Como a precificação varia de acordo com o que é agrupado, também acompanhamos com que frequência segurança, backup e monitoramento são empacotados juntos para evitar contagem duplicada.

Para a previsão, a análise de cenários é aplicada em torno do crescimento de cargas de trabalho (incluindo maior densidade de computação) e da penetração de terceirização por setor, e os cenários são então combinados em um caso central. As premissas são alinhadas com o que os profissionais esperam para renovações, novas construções e repasse de preços. Onde as entradas de baixo para cima são escassas para países menores, preenchemos as lacunas usando proporções de mercados comparáveis e depois reconciliamos com os indicadores regionais de demanda.

Validação de dados e ciclo de atualização

Os resultados são triangulados por três lentes: sinais de demanda, exposição de receita do lado da oferta e verificações de consistência de preços entre tipos de contrato. Se uma região mostra um salto inusual, reverificamos os direcionadores e fazemos acompanhamento com contatos primários para confirmar se isso decorreu de alguns grandes contratos, um reajuste de preços ou uma mudança no que está sendo agrupado.

Antes da aprovação final, o modelo passa por uma revisão em múltiplas etapas, na qual premissas, conversões e fatores de divisão são verificados por outro analista e depois reconciliados com a narrativa. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças regulatórias, grandes adições de capacidade ou movimentos acentuados nos preços de energia. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de serviços gerenciados de data center da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços gerenciados de data center frequentemente não coincidem porque o escopo dos serviços não é definido da mesma forma, e porque a precificação e o agrupamento contratual são tratados de maneira diferente. As diferenças também vêm do ano-base escolhido, de como o momento da conversão cambial é tratado e da frequência com que as premissas são atualizadas.

Algumas estimativas usam uma definição mais ampla de serviços de data center terceirizados que mistura operações gerenciadas com hospedagem adjacente ou encargos vinculados a instalações. Para a Mordor Intelligence, o mercado é contabilizado apenas quando há uma camada contínua de serviço gerenciado para executar, monitorar, proteger e otimizar ambientes de data center, o que ajuda a evitar que trabalhos de construção pontuais e encargos puramente relacionados a instalações inflem o total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 54,23 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 60,18 bilhões de dólares americanos (2025) | Usa uma definição de serviços terceirizados com clareza limitada na separação entre operações gerenciadas e encargos agrupados de hospedagem ou vinculados a instalações, o que pode elevar o valor inicial. |

| Instituto de Pesquisa do Setor B | 57,63 bilhões de dólares americanos (2023) | Reporta um valor absoluto de crescimento acumulado ao longo de uma janela de previsão e se ancora em um ano-base diferente, de modo que a conversão para um valor comparável de 2025 depende fortemente dos níveis iniciais implícitos e das premissas de temporalidade. |

A dispersão entre publicadores é explicada principalmente pelo que é incluído no total de serviços gerenciados e pelo ano de referência, e depois por como a precificação agrupada é convertida em receita de serviços limpa. Ao vincular o modelo a indicadores de demanda repetíveis e aplicar regras claras de inclusão, o número final permanece transparente e mais fácil de validar em discussões de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços gerenciados de data center?

O mercado está avaliado em USD 62,05 bilhões em 2026.

Qual é a velocidade de crescimento esperada do mercado até 2031?

Projeta-se que alcance USD 121,67 bilhões, registrando um CAGR de 14,42% de 2026 a 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de segurança gerenciados estão crescendo a um CAGR de 15,52% com base nos mandatos de confiança zero e nas ameaças de ransomware.

Qual região apresenta o crescimento futuro mais rápido?

A Ásia-Pacífico lidera com um CAGR previsto de 15,14%, impulsionado por políticas de nuvem soberana e investimentos em hiperescala.

Por que os modelos de implantação híbridos estão ganhando preferência?

As empresas buscam economia de custos, controle de latência e conformidade de soberania ao equilibrar recursos locais e em nuvem.

Página atualizada pela última vez em: