Tamanho e Participação do Mercado de Serviços de Rede Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.72 Bilhões de dólares |

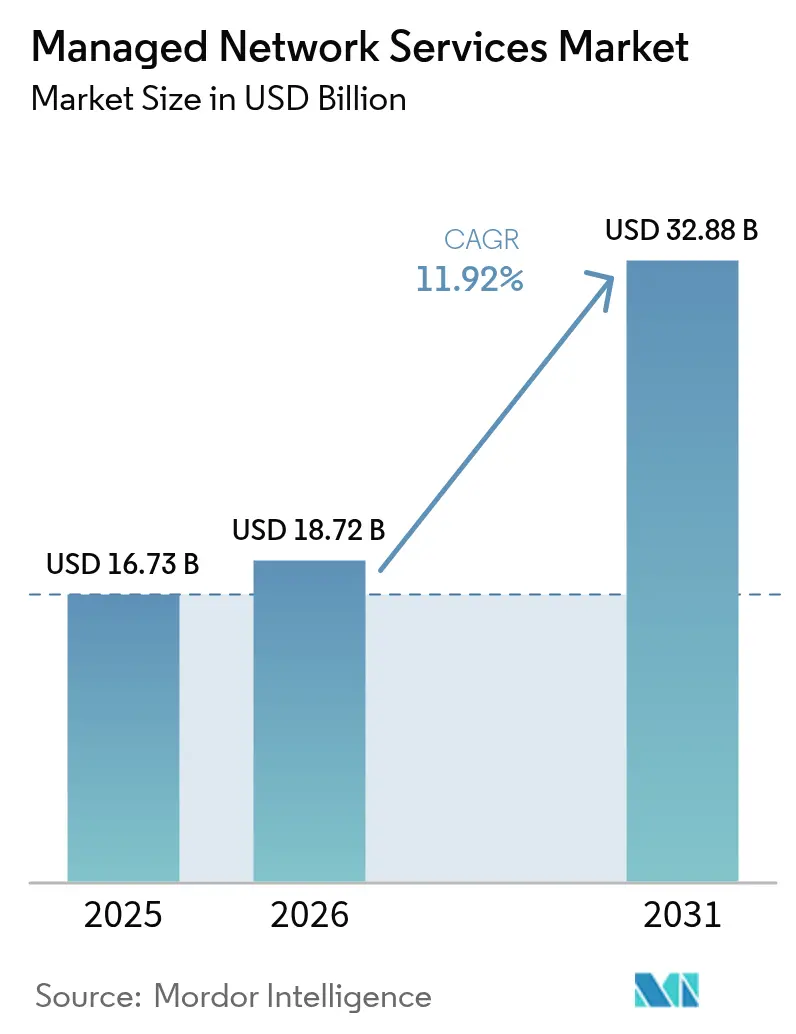

| Tamanho do Mercado (2031) | 32.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Rede Gerenciados por Mordor Intelligence

O mercado de serviços de rede gerenciados deverá crescer de USD 16,73 bilhões em 2025 para USD 18,72 bilhões em 2026 e está previsto para atingir USD 32,88 bilhões até 2031, a uma CAGR de 11,92% no período de 2026 a 2031. Esse crescimento acelerado decorre da necessidade das empresas de terceirizar operações de rede cada vez mais complexas, transformando os serviços gerenciados em infraestrutura de missão crítica que sustenta as estratégias corporativas de transformação digital. As empresas relatam reduções de custos de dois dígitos, maior agilidade no lançamento de novas aplicações e melhor resiliência ao migrar para modelos de serviços gerenciados proativos e habilitados por IA. A escassez global de engenheiros de rede qualificados acelera ainda mais a demanda; 95% dos líderes de tecnologia citam dificuldades de contratação enquanto os custos de talentos aumentam, especialmente para as competências emergentes em SD-WAN, SASE e 5G privado. [1]Robert Half, "Nova Pesquisa Revela a Gravidade da Lacuna de Competências Tecnológicas," roberthalf.comA consolidação entre fornecedores remodela o campo competitivo; a aquisição da Juniper Networks pela Hewlett Packard Enterprise por USD 14 bilhões exemplifica a tendência em direção a portfólios completos, definidos por software e baseados em assinatura. Por fim, o boom de investimentos na região Ásia-Pacífico em data centers e backbones de fibra posiciona essa região como o motor de crescimento em volume, mesmo que a América do Norte continue sendo a maior contribuinte de receita.

Principais Conclusões do Relatório

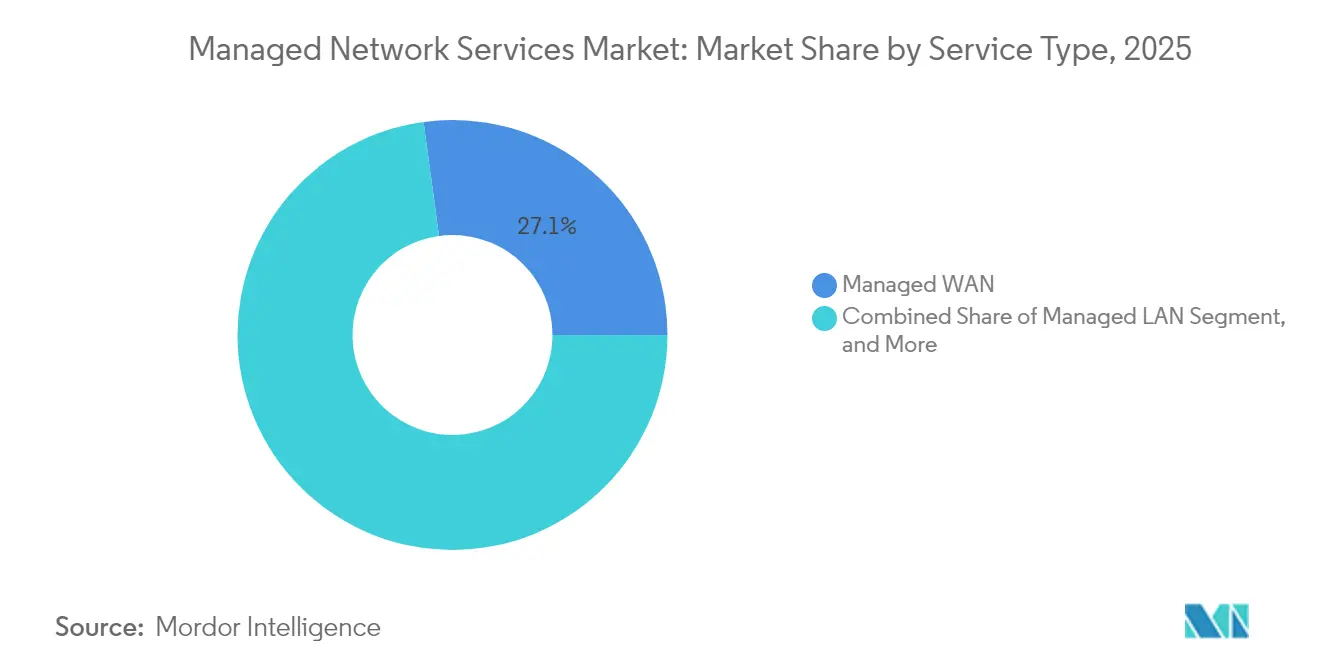

- Por tipo de serviço, a WAN Gerenciada capturou 27,15% da participação do mercado de serviços de rede gerenciados em 2025; a SD-WAN Gerenciada está projetada para avançar a uma CAGR de 18,4% até 2031.

- Por modo de implantação, as soluções locais comandaram 59,80% do tamanho do mercado de serviços de rede gerenciados em 2025, enquanto os modelos de nuvem/NaaS estão definidos para crescer a uma CAGR de 17,6% até 2031.

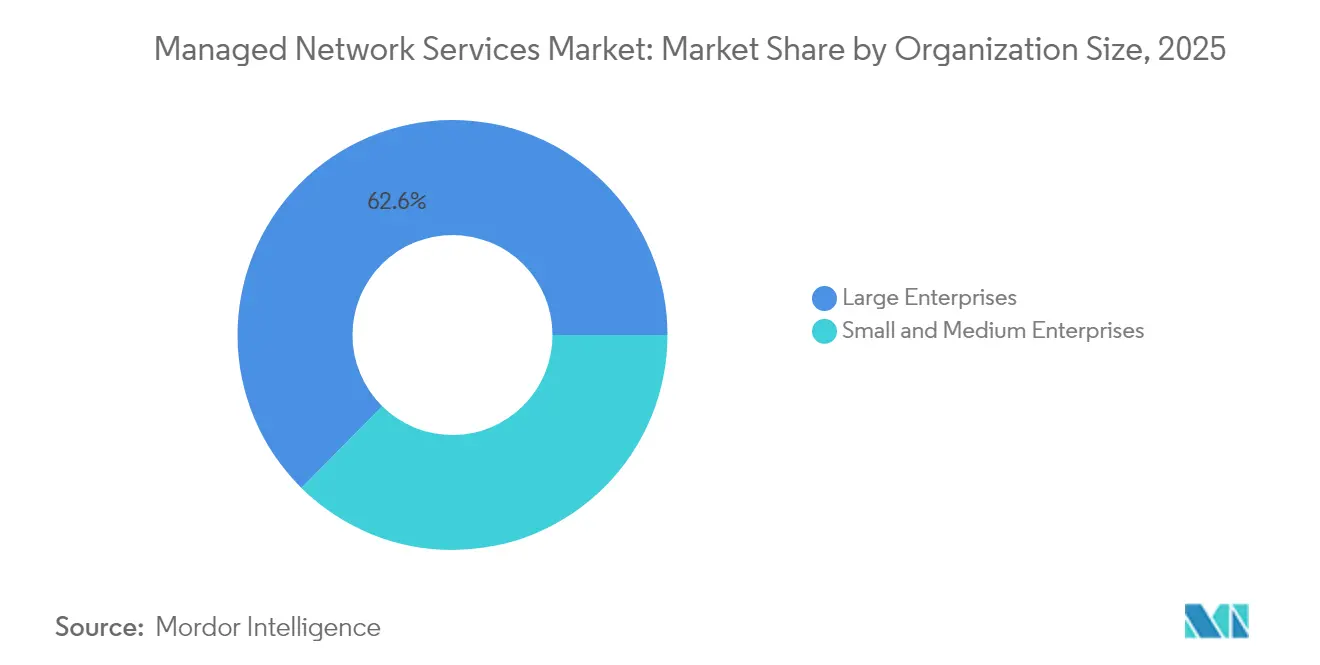

- Por porte da organização, as grandes empresas detiveram 62,60% da participação do mercado de serviços de rede gerenciados em 2025, enquanto o segmento de PMEs deverá expandir a uma CAGR de 13,2% até 2031.

- Por vertical de usuário final, o BFSI representou uma participação de 21,55% do tamanho do mercado de serviços de rede gerenciados em 2025, e a área de saúde está projetada para crescer a uma CAGR de 15,1% entre 2026 e 2031.

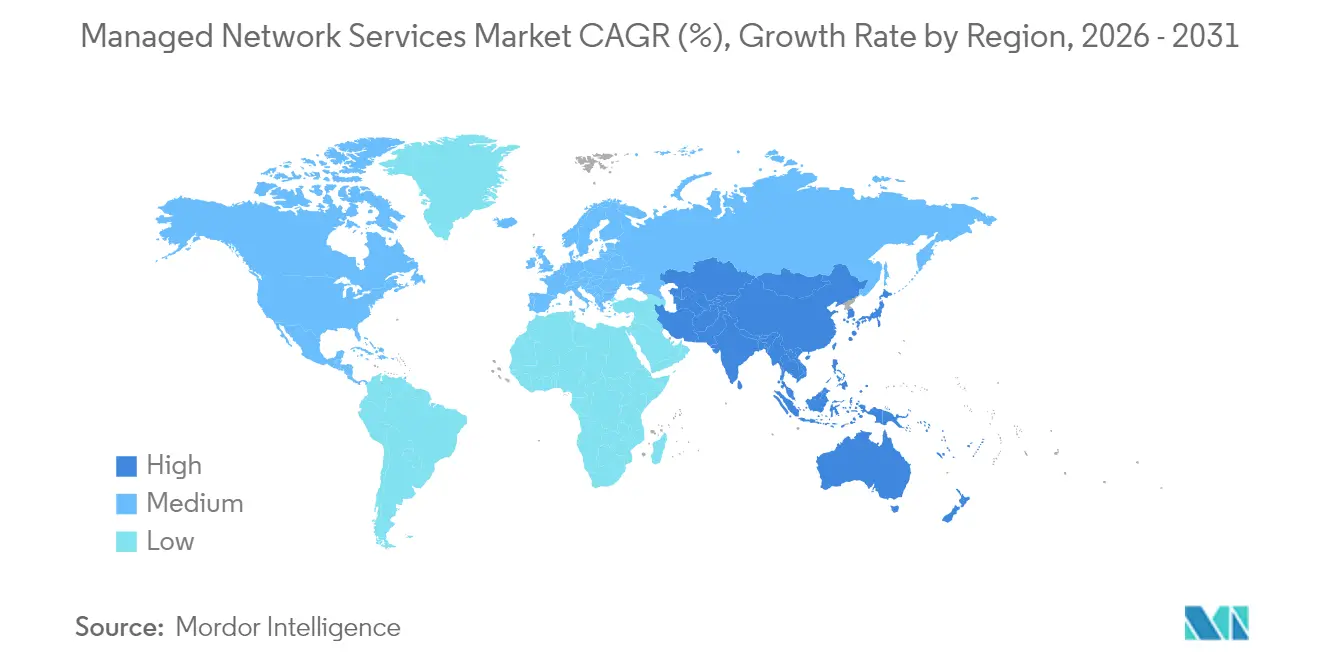

- Por geografia, a América do Norte representou 40,20% da participação do mercado de serviços de rede gerenciados em 2025, com a região Ásia-Pacífico registrando o crescimento mais rápido a uma CAGR de 13,9% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Rede Gerenciados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imperativo de terceirização para redução de custos | +1.8% | América do Norte, Europa, expansão global | Curto prazo (≤ 2 anos) |

| Escassez de talentos internos em redes | +1.5% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Aumento nos volumes de tráfego de nuvem/SaaS | +1.4% | Global com aceleração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Autorremediação impulsionada por IA reduz SLAs | +1.2% | América do Norte, núcleo da UE, implantação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de campus 5G privado | +0.8% | Centros de manufatura em todo o mundo | Longo prazo (≥ 4 anos) |

| Lei de Resiliência Operacional Digital da UE (DORA) | +0.6% | União Europeia, jurisdições alinhadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de terceirização para redução de custos

As organizações que substituem a propriedade de redes com uso intensivo de capex por serviços gerenciados baseados em opex registram 24% menos gastos com infraestrutura e 42% mais produtividade dos funcionários. [2]IBM, "O Valor de Negócio dos Serviços Gerenciados," ibm.com Aproximadamente metade dos adotantes economiza pelo menos 25% anualmente nos orçamentos de TI, levando 62% dos usuários a expandir o escopo do contrato nos próximos 24 meses. O modelo de assinatura previsível libera recursos para inovação e alinha a qualidade do serviço a SLAs claros, tornando o mercado de serviços de rede gerenciados uma alavanca primária para as iniciativas de eficiência lideradas pelo CFO. As PMEs com foco em nuvem amplificam essa tendência; mais de 50% já implantam automação habilitada por IA que anteriormente era inacessível no ambiente local.

Escassez de talentos internos em redes

O déficit projetado de 75% na mão de obra de TI nos Estados Unidos até 2034 intensifica a concorrência por engenheiros certificados. As empresas enfrentam dificuldades para manter competências abrangendo SD-WAN, SASE e confiança zero, levando-as a recorrer a fornecedores que reúnem expertise em centenas de clientes. Os fornecedores de serviços gerenciados investem fortemente em programas de certificação e Centros de Operações de Rede (NOCs) centralizados para atender às demandas de cobertura 24 horas por dia, 7 dias por semana. O acesso a esses recursos compartilhados encurta os ciclos de inovação e reduz o tempo de inatividade, ampliando ainda mais o mercado de serviços de rede gerenciados.

Aumento nos volumes de tráfego de nuvem e SaaS

As cargas de trabalho de IA e as arquiteturas multinuvem criam picos de largura de banda imprevisíveis que o MPLS legado não consegue acomodar. A Lumen relatou USD 5 bilhões em novos contratos de conectividade de IA, dobrando os planos de capacidade do backbone intercidades. [3]Lumen Technologies, "A Demanda por IA Impulsiona USD 5 Bilhões em Novos Negócios," lumen.com Os especialistas em serviços gerenciados utilizam análises para otimizar o tráfego em nuvens públicas, nós de borda e links privados, garantindo o desempenho das aplicações sem gastos excessivos em circuitos redundantes. À medida que as cargas de trabalho corporativas migram, os serviços gerenciados que escalam dinamicamente a conectividade capturam uma parcela crescente dos orçamentos de rede.

Autorremediação impulsionada por IA reduz SLAs

As plataformas AIOps correlacionam milhões de pontos de telemetria para prevenir incidentes e reduzir drasticamente o tempo médio de reparo. As implantações da Cisco alcançam redução significativa no ruído de alertas e evitam tempo de inatividade, sustentando garantias de SLA antes consideradas impossíveis. [4]Cisco, "Colocando IA no AIOps," cisco.com O aprendizado de máquina combinado com modelos de linguagem de grande porte oferece análises de causa raiz em linguagem natural, democratizando a resolução de problemas e permitindo que os provedores de serviços se comprometam com disponibilidade de "cinco noves" enquanto reduzem o quadro operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Relutância em terceirizar nós de missão crítica | −0.9% | Global, agudo em setores regulamentados | Médio prazo (2 a 4 anos) |

| Aprisionamento a fornecedores e modelos de precificação opacos | −0.7% | UE, América do Norte, global | Curto prazo (≤ 2 anos) |

| Emissões de Escopo 3 intensivas em energia do AIOps | −0.5% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de soberania de borda | −0.4% | Ásia-Pacífico, UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Relutância em terceirizar nós de missão crítica

Instituições financeiras e hospitais temem o risco de terceiros, enxergando as interrupções de rede como ameaças existenciais. As estruturas de conformidade estipulam regras rigorosas de tratamento de dados, levando alguns conselhos a manter o controle interno sobre os roteadores principais. Os fornecedores respondem adotando designs de confiança zero, opções de nuvem soberana e manuais de resposta a incidentes transparentes, mas a hesitação ainda reduz pontos percentuais do crescimento geral do mercado de serviços de rede gerenciados.

Aprisionamento a fornecedores e modelos de precificação opacos

Taxas variáveis por dispositivo ou por usuário que variam de USD 99 a USD 275 mensais complicam a previsão de custos. As cadeias de ferramentas proprietárias também limitam a portabilidade, aumentando as barreiras de saída. Os reguladores estão agora pressionando por maior interoperabilidade, e os clientes estão exigindo cada vez mais contratos baseados em consumo com cancelamento a qualquer momento. Os fornecedores que respondem com ofertas ricas em API e agnósticas de plataforma têm condições de recuperar o impulso perdido no mercado de serviços de rede gerenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O momentum definido por software supera a WAN legada

A WAN Gerenciada permanece como âncora com uma participação de 27,15% no mercado de serviços de rede gerenciados em 2025, equivalendo a um tamanho de mercado de serviços de rede gerenciados de aproximadamente USD 4,54 bilhões. Contudo, a CAGR de 18,4% da SD-WAN Gerenciada até 2031 está realocando orçamentos em direção a redes de sobreposição baseadas em software que reduzem custos em 30 a 50% em comparação ao MPLS. Os fornecedores integram recursos SASE, aumentando a fidelidade dos clientes por meio de segurança e conectividade unificadas. Em paralelo, os ciclos de atualização de LAN Gerenciada e Wi-Fi adotam mecanismos de configuração impulsionados por IA que reduzem o esforço manual pela metade. Ao longo do período de previsão, as receitas de WAN tradicional se estabilizam enquanto a SD-WAN e o SASE conjuntamente excedem 40% das receitas do segmento, reforçando o pivô de longo prazo em direção a arquiteturas programáveis dentro do mercado mais amplo de serviços de rede gerenciados.

A mudança também eleva a demanda por segurança de rede gerenciada; os mandatos de confiança zero incorporam segurança em cada pacote de serviços, ampliando o valor médio do contrato. Fornecedores como a Nile agrupam Wi-Fi seguro com SLAs determinísticos, conquistando 300% de crescimento de receita em 2024. Os serviços gerenciados de 5G privado contribuirão com receitas incrementais no final do período à medida que os fabricantes modernizam a conectividade de campus. Juntas, essas tendências redesenham o mapa competitivo, favorecendo os fornecedores com orquestração nativa em nuvem e capacidades de borda de acesso múltiplo.

Por Modo de Implantação: O consumo híbrido cresce

As instalações locais comandaram 59,80% do tamanho do mercado de serviços de rede gerenciados em 2025, mas sua participação diminui à medida que os modelos de nuvem e NaaS se expandem a uma CAGR de 17,6%. A precificação baseada em consumo alinha os gastos com rede ao uso real, ressoando com os CFOs que buscam agilidade. As assinaturas NaaS da Verizon eliminam o capex enquanto entregam desempenho garantido por SLA, promovendo uma rápida adoção entre os clientes do mercado intermediário.

As cargas de trabalho sensíveis à latência permanecem locais enquanto a orquestração migra para a nuvem. A computação de borda reforça esse padrão, exigindo processamento localizado com controle de políticas centralizado. As variantes de nuvem soberana atendem ao GDPR e mandatos similares, removendo uma barreira histórica para o gerenciamento de rede fora das instalações na Europa. Consequentemente, os planos de controle hospedados na nuvem supervisionarão mais de 70% das portas corporativas até 2030, mesmo que os caminhos de dados físicos permaneçam diversificados entre filiais, campus e localizações de borda.

Por Porte da Organização: As PMEs fecham a lacuna de capacidades

As grandes empresas geraram 62,60% das receitas de 2025, mas as PMEs adicionaram o maior número incremental de usuários, crescendo a uma CAGR de 13,2% e movendo o mercado de serviços de rede gerenciados em direção ao acesso democratizado a ferramentas premium. A PME média agora executa três aplicações em nuvem, gerando complexidade que supera os recursos internos. Mais de 60% planejam implantar IA generativa em 12 meses, mas apenas 22% mantêm equipe dedicada de redes. Os pacotes de serviços gerenciados, precificados entre USD 150 e USD 400 por usuário por mês, oferecem SLAs de nível corporativo, segurança e conformidade sem custos iniciais de hardware ou contratação de pessoal.

Os fornecedores criam integrações simplificadas, emissão automática de tickets e suporte em níveis para atender às expectativas das PMEs. Ao mesmo tempo, as grandes multinacionais renovam acordos de serviço principal de vários anos para garantir cobertura global e aplicação unificada de políticas, criando um mercado de dupla via onde tanto a escalabilidade quanto a proximidade com o cliente são importantes.

Por Vertical de Usuário Final: A área de saúde supera o BFSI

As instituições de BFSI detinham 21,55% da receita do segmento de 2025 devido às plataformas de negociação sempre ativas e às auditorias regulatórias rigorosas sob regras como o DORA. Seus contratos favorecem arquiteturas redundantes, data centers ativo-ativo e objetivos de recuperação de 15 minutos, sustentando preços premium. Por outro lado, a CAGR de 15,1% da área de saúde até 2031 a posiciona como a de crescimento mais rápido, impulsionada pela telessaúde, diagnósticos conectados e vias de atendimento assistidas por IA que demandam redes seguras e de alta capacidade. A McKinsey estima que a saúde digital poderia desbloquear até USD 360 bilhões em eficiências de custos, incentivando os conselhos hospitalares a terceirizar as operações de rede.

Os verticais de varejo, manufatura e energia seguem o mesmo caminho, cada um adotando 5G privado ou análises de borda para otimizar as operações. Os provedores de serviços gerenciados desenvolvem manuais verticais para dispositivos médicos pré-certificados, pacotes de varejo em conformidade com PCI ou pilhas de segurança industrial IEC-62443 para encurtar os ciclos de vendas e garantir o alinhamento regulatório.

Análise Geográfica

A América do Norte contribuiu com 40,20% da receita de 2025 devido à consolidada adoção de nuvem, aos pilotos agressivos de IA e a um vibrante ecossistema de provedores de serviços gerenciados sediado nos Estados Unidos. As empresas maduras orçam para cronogramas proativos de atualização e otimização multinuvem, canalizando trabalho constante para os provedores de serviços gerenciados. As iniciativas do setor federal em torno da confiança zero também expandem os gastos endereçáveis. No entanto, o crescimento desacelera para dígitos simples médios à medida que a penetração atinge a saturação em grandes contas. A Europa registra expansão moderada, impulsionada pela terceirização motivada pelo DORA entre as entidades financeiras e pelos crescentes mandatos de sustentabilidade que favorecem os serviços gerenciados com eficiência energética. As leis de soberania de dados em nível de país elevam a demanda por variantes de nuvem soberana, particularmente na Alemanha e na França, adicionando complexidade que os fornecedores monetizam por meio de centros de serviço regionalizados. Enquanto isso, o Oriente Médio e a África entram em uma fase de aceleração; as agendas nacionais para 2030 e os projetos de cidades inteligentes em campo verde exigem gerenciamento de rede completo, ainda que a partir de uma base menor.

A Ásia-Pacífico, no entanto, apresenta a trajetória de destaque, crescendo a uma CAGR de 13,9% e representando uma fatia cada vez maior do tamanho global do mercado de serviços de rede gerenciados. Os players de nuvem em hiperescala anunciam parques de data centers de vários bilhões de dólares na Malásia, na Indonésia e na Índia, catalisando a construção de fibra e contratos de conectividade gerenciada. As empresas pulam o MPLS legado, implantando SD-WAN e WAN sem fio desde o primeiro dia. As operadoras de telecomunicações locais fazem parceria com provedores de serviços gerenciados globais para oferecer portais NaaS unificados, combinando alcance doméstico com cobertura global de SLA. Consequentemente, a Ásia-Pacífico supera a Europa em número anual de novos clientes até 2027 e reduz a lacuna de receita até 2030.

Cenário Competitivo

O campo competitivo apresenta um nível moderado de concentração, com os cinco principais fornecedores comandando cerca de 45% dos gastos de 2024, obtendo uma pontuação de concentração de mercado de 6. A aquisição da Juniper pela HPE exemplifica a convergência de hardware, software e serviços, permitindo ofertas completas e nativas de IA que confrontam diretamente a Cisco tanto em contas corporativas quanto em contas de provedores de serviços. A Cisco defende sua participação por meio de implementações contínuas de AIOps e pacotes de 5G privado, além de aprofundar os programas de parceria com provedores de serviços gerenciados para alcance no mercado intermediário.

Concorrentes como a Nile aproveitam arquiteturas nativas em nuvem para garantir desempenho como serviço, visando tanto implantações em campo verde quanto ciclos de renovação. A Kyndryl se alinha à Cloudflare para combinar profundidade de consultoria com nuvens de conectividade distribuídas globalmente, criando uma rampa de acesso corporativo livre do legado de appliances. Verizon, Lumen e AT&T estão migrando para estruturas NaaS para compensar as perdas em linhas fixas legadas, integrando orquestração SD-WAN, segurança e computação de borda em um único SKU.

Os movimentos estratégicos continuam em ritmo acelerado. A Comcast Business adquiriu a Nitel para expandir a SD-WAN corporativa; a BMC adquiriu a Netreo para incorporar observabilidade de pilha completa em sua plataforma Helix. As consolidações por capital privado, como a Shield Technology Partners, consolidam provedores de serviços gerenciados regionais, construindo presença nacional com ferramentas centralizadas. Os fornecedores capazes de combinar operações assistidas por IA com precificação transparente baseada em consumo ganham vantagem competitiva em um ambiente onde o ceticismo em relação ao aprisionamento a fornecedores é elevado.

Líderes do Setor de Serviços de Rede Gerenciados

IBM

HCL Technologies Limited

Dell

Verizon

Accenture PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks por USD 14 bilhões, formando um portfólio unificado de redes e serviços gerenciados nativos de IA.

- Junho de 2025: A Shield Technology Partners captou USD 100 milhões para construir uma plataforma nacional de provedores de serviços gerenciados por meio de parcerias iniciais com ClearFuze Networks, IronOrbit, Delval Technology Solutions e OneNet Global.

- Junho de 2025: A NWN Corporation adquiriu a InterVision Systems, expandindo os serviços gerenciados com tecnologia de IA para clientes corporativos e do setor público.

- Abril de 2025: A Comcast Business concluiu a aquisição da Nitel, adicionando 6.600 clientes corporativos e reforçando as ofertas de Rede como Serviço.

Escopo do Relatório Global do Mercado de Serviços de Rede Gerenciados

Os serviços de rede gerenciados (MNS) são uma classe de serviços gerenciados que facilitam a terceirização do gerenciamento de equipamentos de instalações do cliente (CPE) e redes pelas empresas, como switches, roteadores, pontos de acesso e firewalls. Na maioria dos casos, os provedores de serviços gerenciados (MSP) promovem ambientes multifornecedor, dando aos clientes a flexibilidade de escolher seus fornecedores preferidos para dispositivos de rede.

O mercado de serviços de rede gerenciados é segmentado por Tipo (LAN Gerenciada, WAN Gerenciada, Wi-Fi Gerenciado, Segurança de Rede Gerenciada), Porte da Organização (Pequenas e Médias Empresas (PMEs), Grandes Empresas), Usuários Finais (BFSI, TI e Telecomunicações, Saúde e Farmacêutico, Manufatura, Varejo, Educação) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| LAN Gerenciada |

| WAN Gerenciada |

| Wi-Fi Gerenciado |

| Segurança de Rede Gerenciada |

| SD-WAN Gerenciada |

| Local |

| Nuvem / NaaS |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Educação |

| Energia e Serviços Públicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | LAN Gerenciada | ||

| WAN Gerenciada | |||

| Wi-Fi Gerenciado | |||

| Segurança de Rede Gerenciada | |||

| SD-WAN Gerenciada | |||

| Por Modo de Implantação | Local | ||

| Nuvem / NaaS | |||

| Por Porte da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Vertical de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Educação | |||

| Energia e Serviços Públicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de rede gerenciados até 2031?

Está projetado para atingir USD 32,88 bilhões, expandindo-se a uma CAGR de 11,92% entre 2026 e 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Os serviços de SD-WAN Gerenciada estão previstos para crescer a uma CAGR de 18,4% à medida que as organizações migram do MPLS para a conectividade definida por software.

Por que as PMEs estão adotando os serviços de rede gerenciados tão rapidamente?

As estratégias com foco em nuvem e a limitação de talentos internos empurram as PMEs em direção a pacotes de assinatura que entregam segurança e automação de nível corporativo a custos previsíveis.

Qual é o papel da IA nas operações de rede gerenciadas?

As plataformas AIOps automatizam a detecção de incidentes e a remediação, permitindo que os provedores garantam SLAs mais elevados enquanto reduzem a sobrecarga operacional.

Página atualizada pela última vez em: