Tamanho e Quota do Mercado de Serviços de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

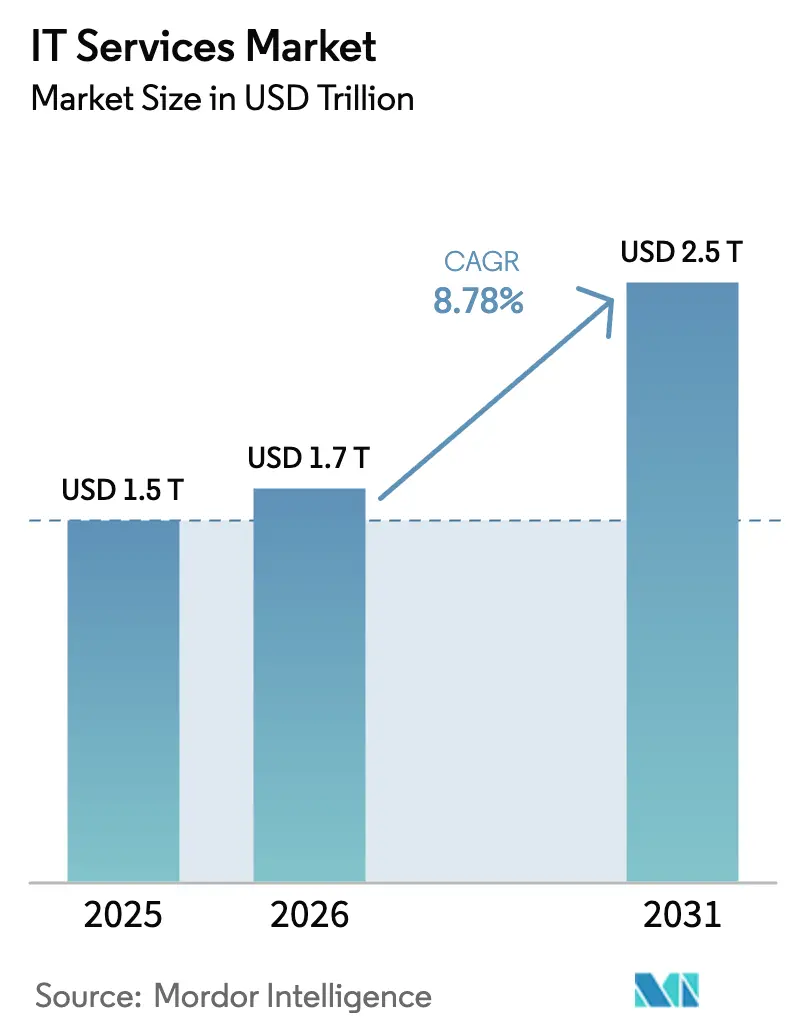

| Tamanho do Mercado (2026) | 1.65 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

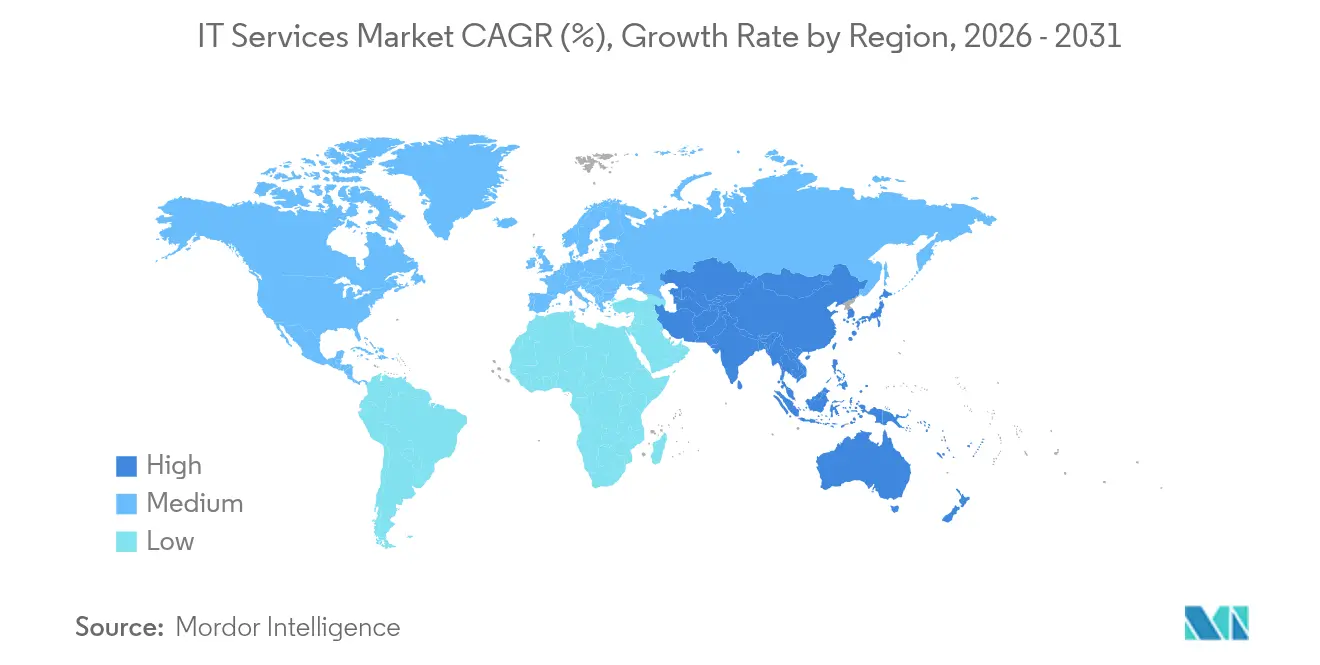

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

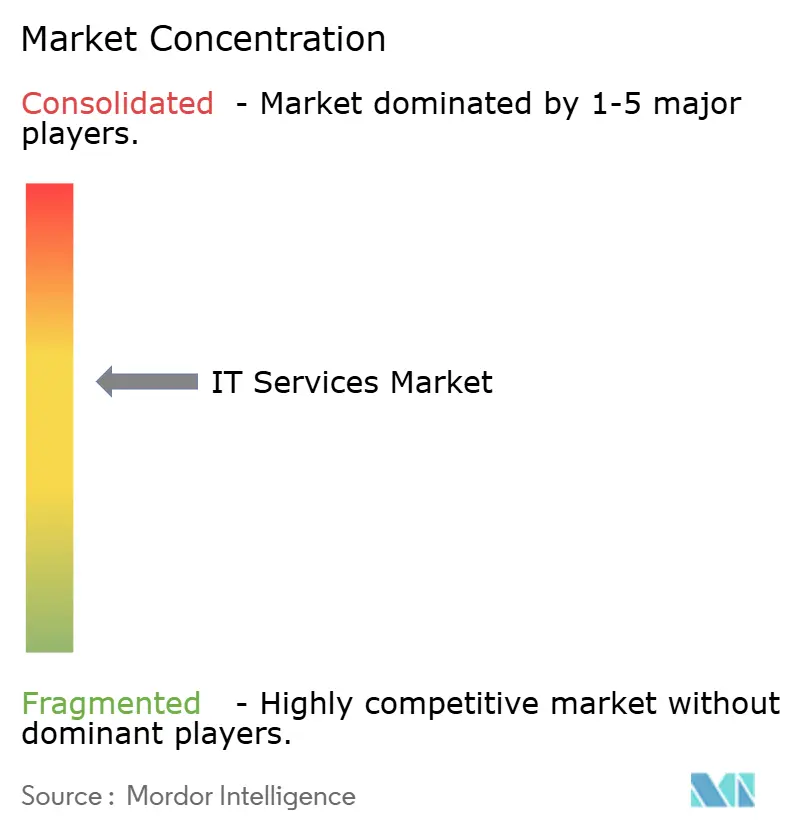

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI por Mordor Intelligence

O tamanho do Mercado de Serviços de TI é estimado em 1,65 biliões de USD em 2026, e espera-se que atinja 2,51 biliões de USD até 2031, a uma CAGR de 8,78% durante o período de previsão (2026-2031).

Agendas robustas de transformação digital, um aumento na adoção de inteligência artificial empresarial e migrações crescentes para ambientes nativos da nuvem estão a expandir a procura endereçável. O momentum de despesa é mais forte nos setores bancário e de saúde, onde os gastos de 2024 cresceram 8,7% e 15%, respetivamente, à medida que as instituições modernizaram os seus núcleos legados. Os fornecedores capazes de agrupar serviços de consultoria, implementação e serviços geridos em torno de cargas de trabalho de nuvem híbrida e IA conquistam contratos premium, enquanto os compromissos de outsourcing sensíveis ao preço continuam a sustentar os pipelines de entrega em grande escala. A consolidação acentuada — incluindo aquisições de vários milhares de milhões de dólares — demonstra que escala, profundidade vertical e diferenciação de propriedade intelectual são agora decisivas na conquista de renovações empresariais.

Principais Conclusões do Relatório

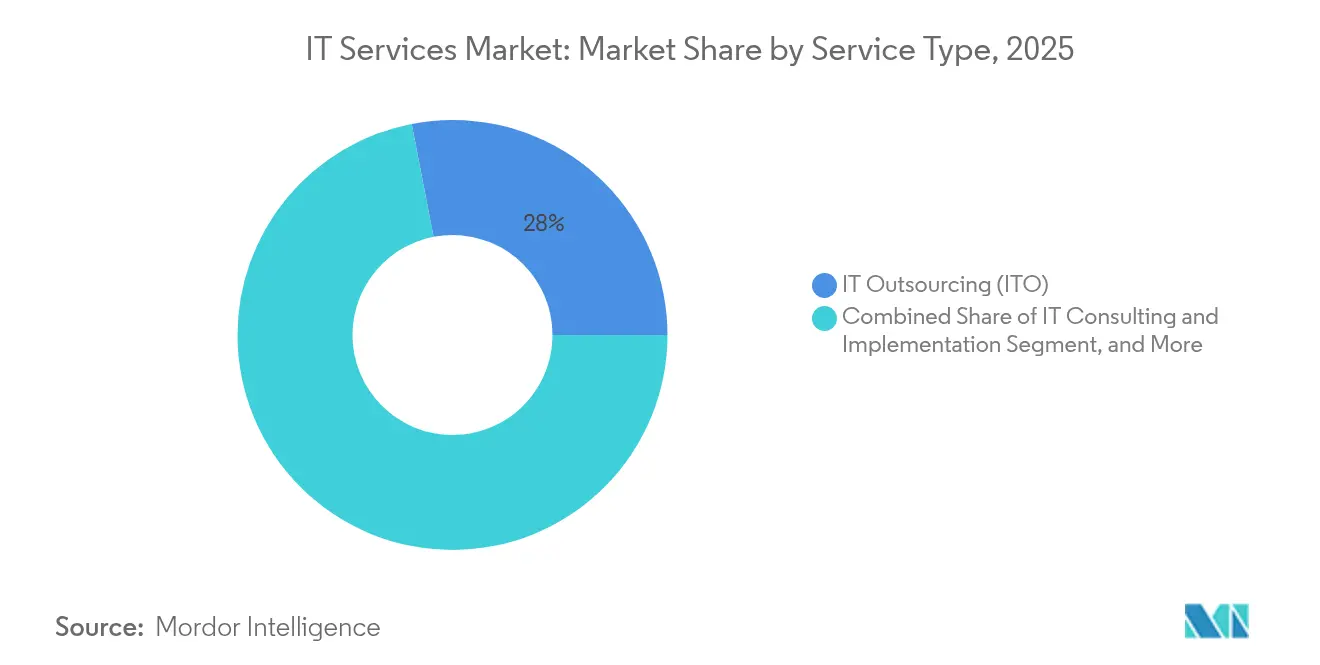

- Por tipo de serviço, o Outsourcing de TI liderou com uma quota de receita de 28,04% em 2025; os Serviços Geridos de Segurança avançam a uma CAGR de 12,18% até 2031.

- Por tamanho de empresa do utilizador final, as Grandes Empresas detiveram 69,42% da quota do mercado de serviços de TI em 2025, enquanto as Pequenas e Médias Empresas estão a expandir-se a uma CAGR de 10,92% até 2031.

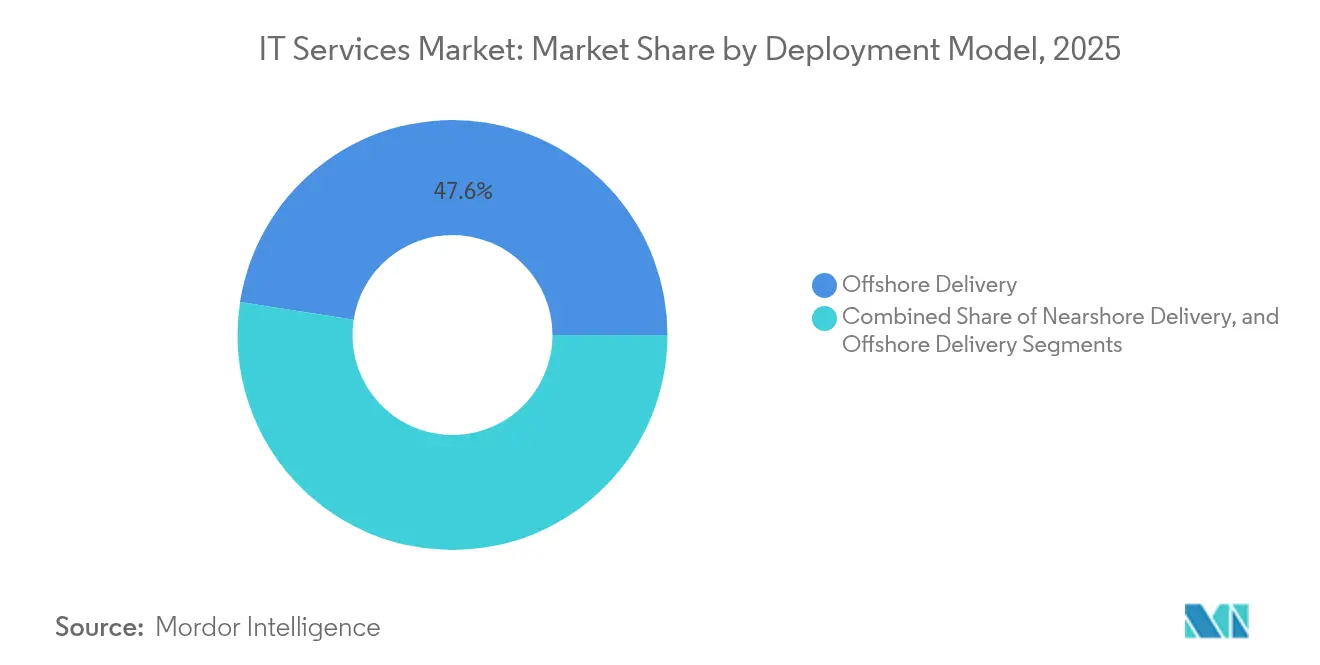

- Por modelo de implantação, a Entrega Offshore representou 47,55% da quota do tamanho do mercado de serviços de TI em 2025; a Entrega Nearshore regista a CAGR mais rápida de 10,18% até 2031.

- Por setor vertical do utilizador final, a Banca, Serviços Financeiros e Seguros capturou 24,38% da quota do tamanho do mercado de serviços de TI em 2025; a Saúde e Ciências da Vida está a crescer a uma CAGR de 11,02% até 2031.

- Por geografia, a América do Norte deteve 37,05% das receitas em 2025; a Ásia-Pacífico deverá registar a CAGR mais elevada de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Serviços de TI

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital | +2.1% | Global, especialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Boom de migração para nuvem híbrida | +1.8% | América do Norte e Europa como núcleo; expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Panorama crescente de ciberameaças | +1.4% | Global, agudo em BFSI e saúde | Curto prazo (≤ 2 anos) |

| Aumento do gasto empresarial em IA e análise de dados | +1.9% | América do Norte e Europa como primários; Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Adoção de plataformas de nuvem específicas por setor vertical | +1.2% | Global, com padrões regionais específicos por setor | Longo prazo (≥ 4 anos) |

| Auditorias de TI Verde impulsionadas pela sustentabilidade | +0.8% | UE e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da transformação digital pós-COVID-19

A adoção de multi-nuvem ultrapassou 87% das empresas, enquanto 51% financiam percursos de modernização nativos da nuvem que agrupam a reformulação de aplicações, serviços de IA e plataformas de dados. O mercado global de serviços de TI recompensa agora os fornecedores que dominam a orquestração de contentores, micro-serviços e DevOps em detrimento da simples migração lift-and-shift. A abordagem "Cloud Right" da DXC Technology permitiu à Ocean Network Express alcançar uma migração sem tempo de inatividade, demonstrando como os fornecedores passam de guardiões de infraestrutura a parceiros estratégicos de negócio. Os grupos de receita estão a deslocar-se para camadas de operações de nuvem geridas e de consultoria que exigem tanto credenciais técnicas aprofundadas como conhecimento setorial. Estes compromissos, tipicamente estruturados em torno de resultados de nível de serviço partilhados, aumentam a fidelização dos fornecedores e a economia unitária. A escassez de competências em Kubernetes, engenharia de fiabilidade de sites e FinOps está ainda a impulsionar as taxas de serviço, sublinhando por que razão os programas com prioridade à nuvem acrescentam o maior delta positivo ao crescimento a longo prazo.

Boom de migração para nuvem híbrida

Os gastos globais com ERP na nuvem estão a caminho de quase duplicar entre 2022 e 2027, à medida que as empresas buscam portabilidade de cargas de trabalho e conformidade regulatória.[1]IBM Institute for Business Value, "The Enterprise Guide to AI Governance," ibm.com As empresas europeias destinaram 489,8 mil milhões de EUR (553,5 mil milhões de USD) a serviços de TI em 2025, com 45% afetos a iniciativas de nuvem. As estratégias multi-nuvem ajudam as organizações a evitar a dependência de um único fornecedor, mas impõem complexidade de governação que impulsiona a procura de serviços de consultoria e otimização. Os mandatos de soberania de dados intensificam a necessidade de infraestruturas de alojamento específicas por região, reforçando os compromissos nearshore e onshore. Os fornecedores que oferecem arquitetos de nuvem certificados e talento de FinOps gerido estão a capturar contratos de margem elevada em todo o mercado de serviços de TI.

Panorama crescente de ciberameaças

Os custos médios de violação de dados projetam-se em 4,45 milhões de USD em 2025, e as perdas por cibercrime deverão atingir 10,5 biliões de USD anualmente.[2]Patrick Castillo, "Cybersecurity Compliance in 2025: Preparing for New Regulations," ntiva.com Quadros regulatórios como o DORA da UE exigem ciberresiliência auditável, empurrando as empresas para a segurança gerida por terceiros. As arquiteturas de Confiança Zero e a deteção de ameaças habilitada por IA passaram das melhores práticas para controlos obrigatórios. Os fornecedores especializados em operações de segurança, resposta a incidentes e gestão de conformidade reportam pipelines recorde, com crescimento de dois dígitos que supera consistentemente o mercado de serviços de TI em geral.

Aumento do gasto empresarial em IA e análise de dados

O gasto global em IA encaminha-se para 826,7 mil milhões de USD até 2030, à medida que as equipas executivas utilizam os dados para ganhar vantagem competitiva. No setor bancário, 77% dos líderes consideram a IA generativa pronta para implementação. Mais de metade das grandes empresas constituiu conselhos de governação de IA, sinalizando que a supervisão ética, jurídica e operacional é agora um item da agenda do conselho de administração. As empresas de consultoria que fundem talento em ciência de dados com conhecimento de risco e conformidade estão numa posição única para orientar implementações empresariais complexas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de comoditização do preço dos serviços | -1.3% | Global, especialmente em centros offshore | Curto prazo (≤ 2 anos) |

| Escassez global de talentos e atrito | -1.8% | América do Norte e Europa como primários; Ásia-Pacífico como secundário | Médio prazo (2 a 4 anos) |

| Barreiras geopolíticas à soberania de dados | -0.9% | UE e Ásia-Pacífico orientadas para a conformidade | Longo prazo (≥ 4 anos) |

| Custos de conformidade com a declaração de emissões de carbono do Âmbito 3 | -0.6% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de comoditização do preço dos serviços

A automação e a escala offshore eliminaram as barreiras de entrada para tarefas comuns de helpdesk e infraestrutura, comprimindo as margens no outsourcing tradicional. Os clientes exigem cada vez mais faturação baseada em resultados, obrigando os fornecedores a demonstrar impacto tangível no negócio. Concorrentes de menor dimensão praticam preços mais baixos, o que acelera a consolidação entre os operadores estabelecidos capazes de vender de forma cruzada serviços premium de consultoria e segurança. O reajustamento resultante deverá realinhar a ordem competitiva no mercado de serviços de TI nos próximos dois anos.

Escassez global de talentos e atrito

A procura de engenheiros de IA, arquitetos de nuvem e analistas de segurança supera a oferta nas principais economias. O atrito disparou em 2024, forçando os principais intervenientes a anunciar realinhamentos de força de trabalho enquanto perseguem especialistas de nicho com salários premium. A inflação salarial elevada ameaça a rentabilidade e atrasa os prazos de arranque dos projetos, limitando a realização de receitas a curto prazo. Os fornecedores estão a intensificar programas de requalificação e a abrir centros de entrega satélite em cidades de segundo nível para explorar reservas de talentos inexploradas, mas as escassezes estruturais persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Impulsionam o Crescimento Premium

Os Serviços Geridos de Segurança estão a crescer a uma CAGR de 12,18%, a taxa mais elevada em todo o mercado de serviços de TI. As empresas reconhecem que os fornecedores especializados superam as equipas internas na deteção de ameaças e resposta a incidentes, o que impulsiona contratos de outsourcing de longa duração que incluem monitorização contínua de conformidade. O Outsourcing de TI mantém a maior posição de receita de 28,04% devido a mandatos de otimização de custos enraizados. No entanto, a compressão de margens em fluxos de trabalho comoditizados está a levar os fornecedores a combinar o outsourcing com consultoria para proteger os preços. Os Serviços de Nuvem e Plataforma beneficiam do aumento da adoção de nuvem híbrida; os projetos agrupam frequentemente a modernização de ERP com camadas de integração de dados, apoiando o momentum de venda cruzada.

A dinâmica de procura favorece igualmente o Outsourcing de Processos de Negócio, especialmente em fluxos de trabalho de back-office em finanças, recursos humanos e específicos da indústria, onde a automação robótica de processos amplifica os ganhos de eficiência. As receitas de Consultoria de TI crescem com a complexidade: as organizações necessitam de orientação para harmonizar IA, computação de ponta e nuvens verticais. Os fornecedores que entregam arquiteturas de referência, kits de ferramentas de migração acelerada e soluções centradas no domínio aumentam a sua quota de carteira em todo o mercado de serviços de TI.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: As PME Aceleram a Adoção Digital

As Pequenas e Médias Empresas registam uma CAGR de 10,92% até 2031, refletindo o acesso democratizado a ERP, CRM e pacotes de cibersegurança entregues na nuvem. Os preços baseados no consumo permitem às PME implementar capacidades historicamente reservadas a grandes empresas, comprimindo os prazos de implantação de meses para semanas. As obrigações de conformidade nos setores de saúde e serviços financeiros incentivam as PME a contratar especialistas externos em vez de desenvolver controlos internos, expandindo as receitas endereçáveis para os parceiros de serviços geridos.

As Grandes Empresas ainda detêm 69,42% das receitas, sustentadas por extensos patrimónios legados que exigem roteiros de transformação de longa duração. Modelos híbridos que combinam centros de excelência internos com experiência externa direcionada prevalecem, garantindo contratos de elevado valor para fornecedores de nicho. Os compradores empresariais listam cada vez mais credenciais de sustentabilidade e disponibilidade para declaração de emissões de carbono em RFPs, oferecendo vias de diferenciação para fornecedores que acompanham as emissões de Âmbito 3 em todo o mercado de serviços de TI.

Por Modelo de Implantação: A Entrega Nearshore Ganha Vantagem Estratégica

A Entrega Offshore lidera com 47,55% de receita graças a ecossistemas de entrega maduros na Índia e nas Filipinas que permitem arbitragem de mão de obra sem comprometer a qualidade. No entanto, a Entrega Nearshore regista uma CAGR mais rápida de 10,18%, à medida que as empresas avaliam o risco geopolítico, a sobreposição de fusos horários e as restrições de soberania de dados. A América Latina e a Europa Oriental observam a expansão de centros cativos e investimentos de fornecedores destinados a reduzir o risco de cadeias de abastecimento concentradas.

A Entrega Onshore, embora mais cara, mantém relevância para projetos que exigem estrita conformidade regulatória ou tratamento de dados classificados. As agências governamentais e as indústrias altamente reguladas preferem pessoal localizado no país com autorizações sob regulamentação local. Os fornecedores que mantêm bases equilibradas global-nearshore-onshore oferecem modelos de recursos flexíveis, reforçando a competitividade em todo o mercado de serviços de TI.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor Vertical do Utilizador Final: A Saúde Lidera a Transformação Digital

A Saúde e as Ciências da Vida aceleram a uma CAGR de 11,02%, a mais rápida entre os setores verticais, à medida que os prestadores digitalizam registos eletrónicos de saúde, telessaúde e análise de diagnóstico. Os mandatos regulatórios sobre interoperabilidade de dados e privacidade dos doentes geram procura contínua de consultoria em integração e segurança. O BFSI detém uma quota de 24,38% do tamanho do mercado de serviços de TI, devido a vastos orçamentos de modernização e regras rigorosas de ciberresiliência.

A Manufatura investe em plataformas da Indústria 4.0 que ligam as fábricas a centros de análise de dados, exigindo experiência especializada em convergência OT-TI. O Retalho foca-se na visibilidade do inventário em tempo real e em percursos de comércio personalizados, enquanto as Telecomunicações e os Média procuram apoio à implantação de 5G e otimização da entrega de conteúdos. A Energia e as Utilities priorizam a automação da rede e a declaração de sustentabilidade, criando um amplo espectro de oportunidades para fornecedores de serviços multidisciplinares.

Análise Geográfica

A América do Norte representa 37,05% das receitas de 2025, orientada por 2,7 biliões de USD em gastos tecnológicos empresariais e comportamento de adoção precoce em relação a plataformas de IA e nuvem. Os mandatos federais que exigem conselhos de governação de IA institucionalizaram a procura de serviços de consultoria estratégica e implementação. O Canadá avança com programas de governo digital e automação de recursos naturais, enquanto a proposta nearshore do México atrai empresas dos EUA que buscam afinidade cultural e proteção de propriedade intelectual.

A Ásia-Pacífico regista a CAGR mais elevada de 11,12% até 2031. A China escala pilotos de cidades inteligentes e atualizações de manufactura verde, a Índia aproveita o seu legado como centro de entrega enquanto expande a procura interna, e as economias da ASEAN colmatam lacunas de infraestrutura para apoiar o comércio eletrónico transfronteiriço e o crescimento do setor de fintech. O Japão e a Coreia do Sul canalizam investimentos para a manufatura avançada e as telecomunicações, estimulando consultoria de nicho em torno do 5G e da computação de ponta. A Austrália e a Nova Zelândia, apesar de gastos maduros em TI, continuam a priorizar a cibersegurança e a conformidade na nuvem no setor bancário e governamental.

A Europa afeta 489,8 mil milhões de EUR (553,5 mil milhões de USD) a serviços de TI em 2025, dos quais 45% financiam programas de nuvem. Os quadros regulatórios — RGPD, DORA e NIS2 — impulsionam os gastos em segurança e conformidade, garantindo pipelines de compromisso consistentes para fornecedores qualificados. A Alemanha lidera a digitalização da manufatura, o Reino Unido lidera a transformação dos serviços financeiros, e a França, a Itália e a Espanha escalam implementações de ERP na nuvem. A Europa Oriental desenvolve-se tanto como bacia de entrega nearshore como como consumidora de serviços de modernização, reforçando a profundidade do ecossistema em todo o mercado de serviços de TI.

Panorama Competitivo

O mercado de serviços de TI apresenta uma concentração moderada, com os principais intervenientes a perseguir escala e profundidade vertical através de aquisições. A compra de 3,3 mil milhões de USD da WNS pela Capgemini expandiu as capacidades de processos em setores verticais-chave, enquanto a aquisição de 1,3 mil milhões de USD da Belcan pela Cognizant reforçou os serviços de engenharia. O negócio de 6,4 mil milhões de USD da HashiCorp pela IBM consolidou as ofertas de gestão de multi-nuvem, sublinhando a orquestração de infraestrutura como um campo de batalha competitivo.

A fusão tecnológica é o principal diferenciador: 55% das empresas mantêm agora um conselho de governação de IA, e os fornecedores que produtizam aceleradores de IA ou kits de ferramentas de conformidade ganham uma grande vantagem.[4]IBM Corporation, "IBM Completes Acquisition of HashiCorp," ibm.com Surgem oportunidades de espaço em branco na consultoria de preparação quântica, análise de sustentabilidade e declaração regulatória automatizada, domínios onde especialistas de menor dimensão podem superar os generalistas.

Os modelos de preços evoluem para resultados; os clientes exigem compromissos sobre ganhos de eficiência ou aumentos de receita. Os fornecedores constroem equipas multifuncionais que misturam cientistas de dados, especialistas no assunto da indústria e consultores de gestão da mudança para satisfazer esta mudança. As mudanças de quota de mercado dependerão provavelmente da agilidade com que os fornecedores reformulam os modelos de entrega, requalificam talentos e monetizam propriedade intelectual em todo o mercado de serviços de TI.

Líderes do Setor de Serviços de TI

Accenture plc

IBM (Serviços de Tecnologia e Consultoria)

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Charter Communications acordou adquirir a Cox Communications por 34,5 mil milhões de USD, com o objetivo de obter 500 milhões de USD em sinergias anuais.

- Janeiro de 2025: A Omnicom concluiu a aquisição de 13 mil milhões de USD da Interpublic Group, reforçando as capacidades de marketing orientado por dados.

- Dezembro de 2024: A Capgemini concluiu a sua aquisição de 3,3 mil milhões de USD da WNS, alargando a profundidade dos serviços de processos de negócio.

- Novembro de 2024: A IBM concluiu a sua aquisição de 6,4 mil milhões de USD da HashiCorp, reforçando as cadeias de ferramentas de nuvem híbrida.

Âmbito do Relatório Global do Mercado de Serviços de TI

Os serviços de TI aplicam conhecimento técnico e de negócio para ajudar as organizações a criar, gerir e otimizar os seus processos de informação e de negócio. O âmbito do mercado é considerado por tipo de serviço, dimensão, setor do utilizador final e análise geográfica ao longo do período de previsão. O âmbito do estudo considerado foi orientado para projetos (integração, consultoria de aplicações e desenvolvimento), serviços geridos (gestão de aplicações, outsourcing e serviços de infraestrutura) e serviços de suporte (hardware, software e conhecimento de TI) durante a avaliação do tamanho do mercado.

O mercado de serviços de TI é segmentado por tipo de serviço (serviços profissionais [integração de sistemas e consultoria] e serviços geridos), dimensão (pequenas e médias empresas e grandes empresas), setor do utilizador final (BFSI, telecomunicações, saúde, retalho, manufatura, governo e outros setores do utilizador final) e por geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido e França], Ásia-Pacífico [China, Japão, Índia, Singapura, Indonésia, Malásia, Vietname e Tailândia], América Latina e Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em valor de USD para todos os segmentos acima indicados.

| Consultoria e Implementação de TI |

| Outsourcing de TI (ITO) |

| Outsourcing de Processos de Negócio (BPO) |

| Serviços Geridos de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Retalho e Bens de Consumo |

| Telecomunicações e Média |

| Logística e Transporte |

| Energia e Utilities |

| Outros Setores Verticais do Utilizador Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| Por Tipo de Serviço | Consultoria e Implementação de TI | ||

| Outsourcing de TI (ITO) | |||

| Outsourcing de Processos de Negócio (BPO) | |||

| Serviços Geridos de Segurança | |||

| Serviços de Nuvem e Plataforma | |||

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas (PME) | ||

| Grandes Empresas | |||

| Por Modelo de Implantação | Entrega Onshore | ||

| Entrega Nearshore | |||

| Entrega Offshore | |||

| Por Setor Vertical do Utilizador Final | BFSI | ||

| Manufatura | |||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Retalho e Bens de Consumo | |||

| Telecomunicações e Média | |||

| Logística e Transporte | |||

| Energia e Utilities | |||

| Outros Setores Verticais do Utilizador Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de TI em 2026?

O tamanho do mercado de serviços de TI é avaliado em 1,65 biliões de USD em 2026, com uma CAGR projetada de 8,78% até 2031.

Qual é o tipo de serviço com crescimento mais rápido?

Os Serviços Geridos de Segurança registam a CAGR mais elevada de 12,18%, à medida que as empresas externalizam a ciberresiliência.

Que região apresenta o crescimento mais forte?

A Ásia-Pacífico lidera com uma CAGR de 11,12% até 2031, impulsionada pela rápida digitalização e pelo investimento governamental em tecnologia.

Como é que as PME influenciam a procura?

As PME crescem a uma CAGR de 10,92% ao adotarem serviços de nuvem e segurança baseados em subscrição que reduzem as barreiras de entrada.

O que impulsiona a adoção da entrega nearshore?

As empresas buscam alinhamento de fusos horários, conformidade com a soberania de dados e mitigação do risco geopolítico, empurrando os modelos nearshore para uma CAGR de 10,18%.

Por que razão a governação de IA é importante para os compradores?

Mais de 55% das grandes empresas possuem conselhos de governação de IA, tornando a consultoria em conformidade, ética e risco essencial nas propostas de serviços.

Página atualizada pela última vez em: