Tamanho e Participação do Mercado de Serviços de TI Verde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI Verde por Mordor Intelligence

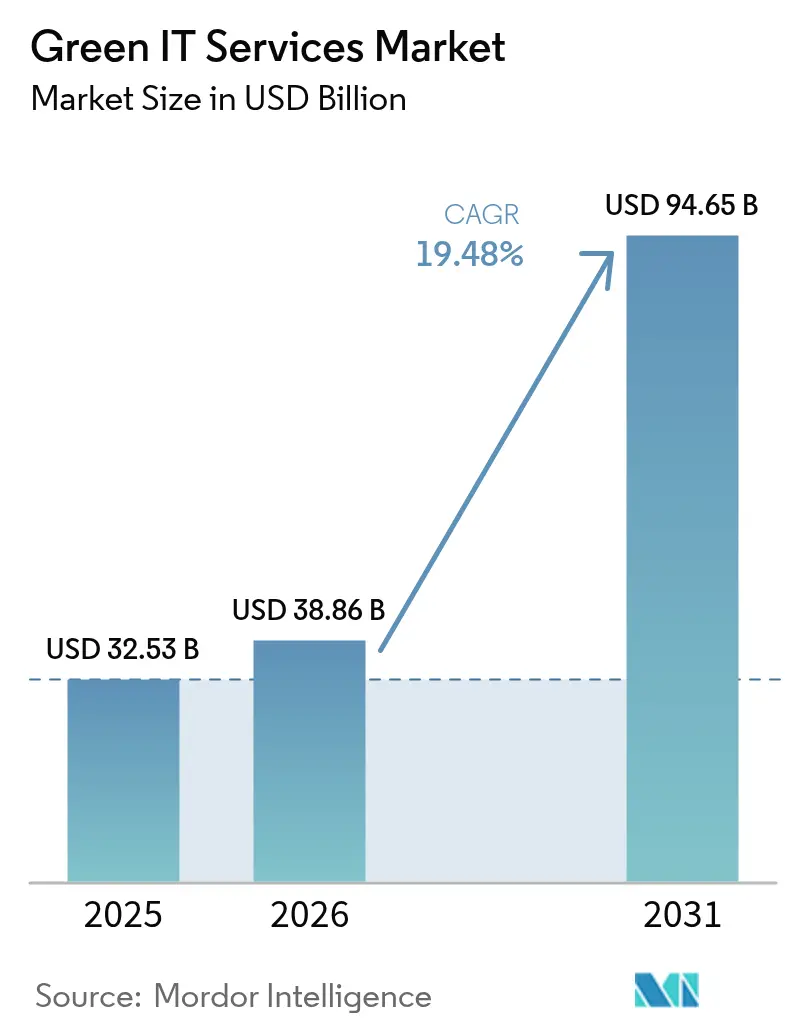

O tamanho do mercado de serviços de TI verde em 2026 é estimado em USD 38,86 bilhões, crescendo a partir do valor de 2025 de USD 32,53 bilhões, com projeções para 2031 mostrando USD 94,65 bilhões, crescendo a uma CAGR de 19,48% no período de 2026 a 2031. O aumento dos mandatos corporativos de zero líquido de carbono, a escalada dos preços de eletricidade e o aperto das regras de divulgação de emissões estão reformulando as aquisições de TI empresarial em direção a soluções sustentáveis. Os provedores de nuvem em hiperescala estão acelerando os acordos de compra de energia renovável que repercutem nas cadeias de fornecimento empresariais, enquanto as plataformas de otimização de data centers baseadas em IA encurtam os períodos de retorno e melhoram a eficiência da carga de trabalho. Os governos da América do Norte e da UE estão introduzindo relatórios obrigatórios de Escopo 1-3 que transformam a TI verde de uma opção para uma infraestrutura de conformidade indispensável. Em conjunto, essas forças estimulam os provedores de serviços a expandir suas ofertas com inteligência de carbono e impulsionar a inovação na contabilidade de carbono em múltiplas nuvens.

Principais Conclusões do Relatório

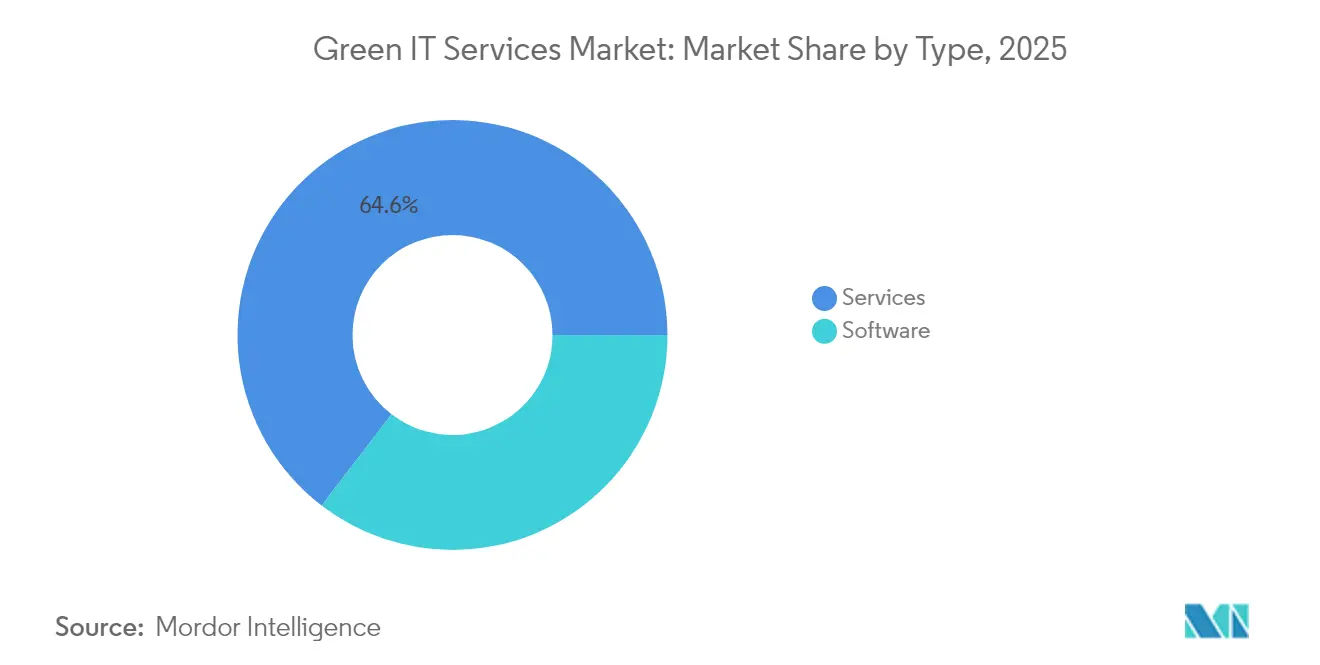

- Por tipo, os serviços detinham 64,58% da participação do mercado de serviços de TI verde em 2025; espera-se que o software cresça a uma CAGR de 20,71% até 2031.

- Por modelo de implantação, a nuvem representou 50,15% da participação de receita do mercado de serviços de TI verde em 2025, enquanto o híbrido deve expandir a uma CAGR de 20,88% até 2031.

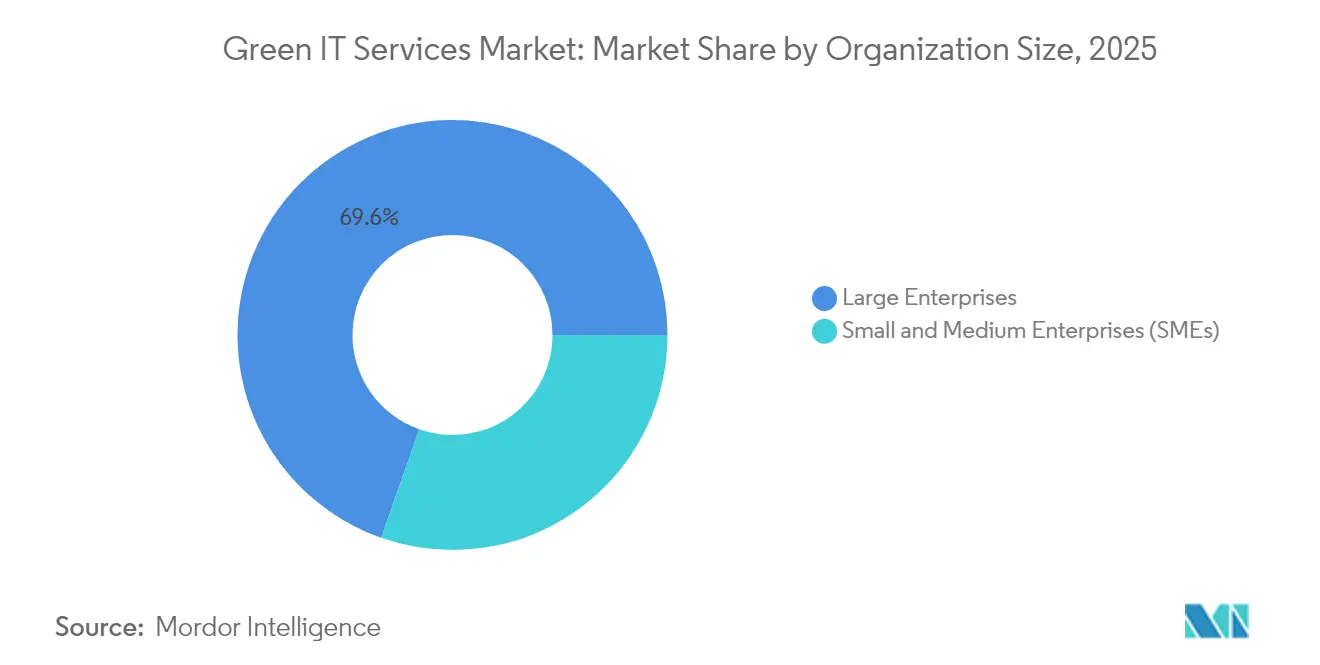

- Por porte da organização, as grandes empresas capturaram 69,62% do tamanho do mercado de serviços de TI verde em 2025; no entanto, as PMEs estão preparadas para uma CAGR de 22,05% entre 2026 e 2031.

- Por área de serviço, a otimização de data centers liderou com 31,94% de participação do mercado de serviços de TI verde em 2025; a gestão de ativos e infraestrutura deve avançar a uma CAGR de 21,72% até 2031.

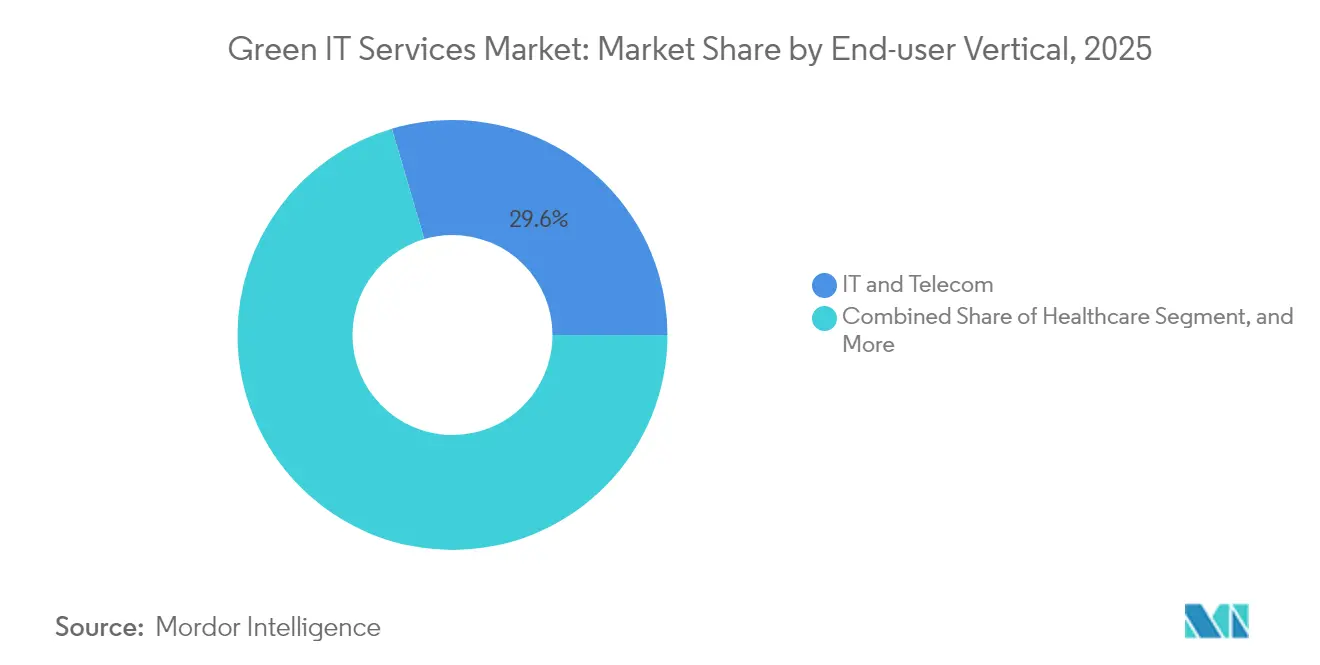

- Por vertical de usuário final, TI e telecom geraram 29,55% da receita de 2025 do mercado de serviços de TI verde; espera-se que a área da saúde apresente o crescimento mais rápido, com uma CAGR de 21,52% até 2031.

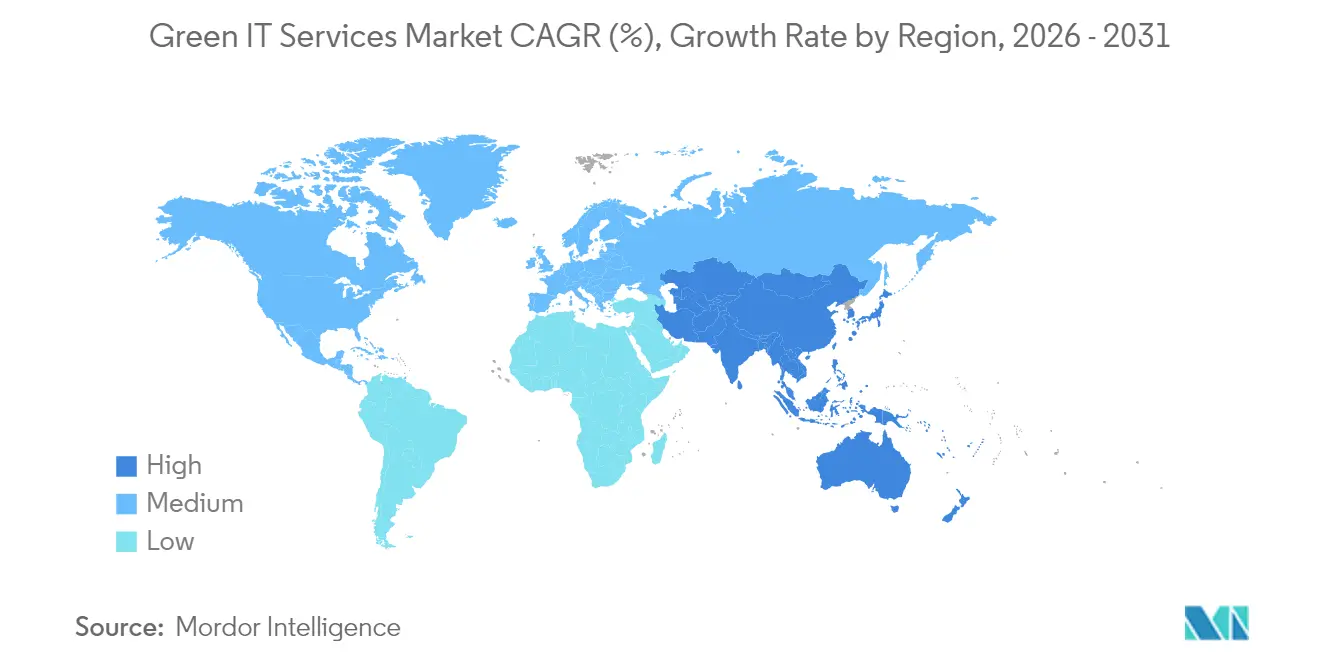

- Por geografia, a América do Norte representou 38,02% da receita de 2025 do mercado de serviços de TI verde, enquanto a região Ásia-Pacífico deve registrar uma CAGR de 22,68% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de TI Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Metas Corporativas de Zero Líquido de Carbono | +4.20% | Global, com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Energia Elevando o Retorno sobre o Investimento em TI Verde | +3.80% | Global, particularmente Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fortalecimento das Regulamentações Governamentais sobre Emissões de TI | +3.50% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Crescimento Rápido de Data Centers em Hiperescala Adotando Acordos de Compra de Energia Renovável | +3.10% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Otimização em Tempo Real Baseada em IA | +2.90% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos do Passaporte Digital de Produtos da UE | +2.10% | Europa, com repercussão nas cadeias de fornecimento globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Metas Corporativas de Zero Líquido de Carbono

Mais de 70% das empresas da Fortune 500 assumiram o compromisso de alcançar a neutralidade de carbono até 2030, levando os diretores de informática a incorporar métricas de sustentabilidade em seus critérios de aquisição de TI. As instituições financeiras estão aprofundando essa tendência; o JPMorgan Chase comprometeu USD 2,5 trilhões para finanças sustentáveis, levando as equipes internas de TI a favorecer arquiteturas com eficiência de carbono.[1]JPMorgan Chase, "Compromisso com Finanças Sustentáveis," Jpmorganchase.com A vinculação da remuneração executiva à redução de emissões intensifica a demanda por resultados mensuráveis de TI verde, posicionando as plataformas de sustentabilidade como habilitadores estratégicos em vez de gastos discricionários. À medida que as empresas harmonizam os quadros de ESG com os roteiros digitais, os provedores de serviços que integram a análise de emissões nas pilhas existentes ganham vantagem competitiva. Espera-se que a influência atinja seu pico nos próximos três anos, à medida que os ciclos de relatórios se formalizem e as penalidades pelo não cumprimento aumentem.

Aumento dos Custos de Energia Acelera os Cálculos de Retorno sobre o Investimento

Os preços de energia elétrica comercial europeia foram 40% mais altos em 2024 em comparação com as médias anteriores a 2022, convertendo a TI verde de uma busca ética em um imperativo financeiro. Empresas como o Deutsche Bank realizaram economias anuais de USD 15 milhões após a implantação do gerenciamento térmico baseado em IA, com retorno em menos de 18 meses.[2]Deutsche Bank, "Relatório Anual 2024," Db.com Os regimes paralelos de precificação de carbono, incluindo o EU ETS a USD 80-100 por tonelada de CO₂e, ampliam a diferença de custo entre infraestruturas eficientes e legadas. À medida que a volatilidade persiste, os diretores financeiros estão agora quantificando projetos de sustentabilidade por meio de lentes de valor presente líquido, impulsionando a rápida adoção de software de orquestração de carga de trabalho que reduz os megawatts-hora consumidos. O retorno a curto prazo reordena as prioridades de alocação de capital de TI em direção a ativos de baixo carbono.

Fortalecimento das Regulamentações Governamentais Cria Demanda Orientada pela Conformidade

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE exigirá que mais de 50.000 empresas divulguem suas emissões de TI a partir de 2025, convertendo as soluções de TI verde em requisitos regulatórios.[3]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," Europa.eu Da mesma forma, as regras propostas pela SEC nos Estados Unidos exigem a divulgação do Escopo 1-3, enquanto a política de duplo controle da China restringe a intensidade energética nos setores de indústria pesada. Esses mandatos intensificam a demanda por plataformas automatizadas de contabilidade de carbono capazes de harmonizar dados em ambientes de múltiplas nuvens. Os provedores com módulos de relatórios auditáveis e alinhados a padrões se posicionam como habilitadores-chave de conformidade contínua. Espera-se que o impulso do mercado permaneça forte além de 2028, à medida que jurisdições adicionais finalizam estatutos de divulgação climática.

Crescimento Rápido de Data Centers em Hiperescala Adotando Acordos de Compra de Energia Renovável

A Amazon Web Services contratou mais de 20 GW de capacidade renovável até 2024, catalisando projetos de energia limpa em escala de rede que reduzem os custos marginais das renováveis para clientes empresariais downstream. A colaboração da Microsoft com a Constellation para reviver a usina nuclear de Three Mile Island sublinha o compromisso das empresas de hiperescala com energia de base isenta de carbono.[4]Microsoft Corporation, "Microsoft e Constellation Reiniciam Three Mile Island," News.microsoft.com Essas megacompras levam as concessionárias de energia a modernizar suas redes e oferecer tarifas verdes que são atraentes para empresas que migram suas cargas de trabalho. Os provedores de serviços cada vez mais agrupam acordos de compra de energia renovável e software de otimização, permitindo que mesmo empresas de médio porte acessem ecossistemas de energia limpa construídos por empresas de hiperescala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Infraestrutura de TI Verde | -2.80% | Global, impactando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Falta de Mão de Obra Qualificada | -2.30% | Global, agudo em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Complexidade da Contabilidade de Carbono Incorporada em Múltiplas Nuvens | -1.90% | Global, concentrado no segmento empresarial | Médio prazo (2 a 4 anos) |

| Fornecimento Intermitente de Energia Renovável versus Variabilidade da Carga de TI | -1.60% | Regiões com alta penetração de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital Criam Barreiras à Adoção

Servidores com eficiência energética custam 20 a 30% mais do que os modelos convencionais, enquanto as reformas de data centers de médio porte podem exigir de USD 5 a 10 milhões, o que pode pressionar os orçamentos das PMEs.[5]Schneider Electric, "Soluções para Data Centers," Se.com O acesso limitado a financiamentos vinculados à sustentabilidade eleva as taxas de obstáculo, atrasando os ciclos de renovação. Os serviços de assinatura baseados em nuvem compensam parcialmente o ônus, mas muitas organizações ainda têm dificuldade em alocar capital para uma modernização holística. À medida que os ambientes de taxa de juros se normalizam e os mercados de títulos verdes amadurecem, espera-se que as inovações em financiamento moderem essa restrição.

A Lacuna de Competências da Força de Trabalho Limita a Velocidade de Implementação

As funções de TI orientadas para a sustentabilidade exigem prêmios salariais de 25 a 40%, e a oferta permanece escassa, especialmente nas economias emergentes.[6]Robert Half, "Guia Salarial de Tecnologia 2024," Roberthalf.com A escassez de profissionais especializados em contabilidade de carbono, integração de energia renovável e otimização baseada em IA retarda os cronogramas dos projetos e aumenta os custos de consultoria. Os grandes fornecedores estão lançando programas acadêmicos, mas os pipelines curriculares precisarão de vários anos para equilibrar a demanda. Até que os reservatórios de talentos se ampliem, a velocidade de implantação em muitas regiões ficará aquém do potencial do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Dominam, o Software Acelera

Os serviços comandaram 64,58% do mercado de serviços de TI verde em 2025, sublinhando a dependência das empresas em compromissos liderados por consultoria para o desenvolvimento de roteiros de sustentabilidade. A categoria de serviços abrange consultoria, integração e operações gerenciadas que lidam com estates legadas complexas que abrangem ambientes on-premise, nuvem e borda. Empresas como a Accenture aprofundaram sua expertise por meio da aquisição de consultorias de análise de carbono, reforçando sua abrangência de capacidades. O software, no entanto, está crescendo a uma CAGR de 20,71%, à medida que plataformas de SaaS padronizadas automatizam o rastreamento de emissões e permitem escalabilidade rápida. As assinaturas reduzem as barreiras de entrada para as PMEs, ampliam a demanda endereçável e gradualmente deslocam o mix de receitas para licenças recorrentes ao longo do horizonte de previsão.

A ascensão do software também é impulsionada por ecossistemas de hiperescaladores que incorporam APIs com inteligência de carbono em pipelines de DevOps, reduzindo os ciclos de implantação de meses para semanas. Os primeiros adotantes destacam auditabilidade aprimorada e análises preditivas que alinham a capacidade de TI com as janelas de geração de energia renovável. À medida que os modelos de relatórios regulatórios convergem, os módulos de software que oferecem formatos de conformidade pré-preenchidos capturarão gastos incrementais, reduzindo, mas não eliminando, a liderança dos serviços.

Por Modelo de Implantação: A Nuvem Lidera Enquanto o Híbrido Avança

As implantações em nuvem representaram 50,15% da receita em 2025, à medida que as empresas aproveitaram os parques de energia renovável e as eficiências de economia de escala dos hiperescaladores. O tamanho do mercado de serviços de TI verde para cargas de trabalho em nuvem atingiu USD 16,32 bilhões em 2025, refletindo a ampla migração de tarefas computacionalmente intensivas para regiões com ótimo desempenho de carbono. No entanto, as arquiteturas híbridas registram a CAGR mais rápida, de 20,88%, equilibrando a soberania de dados e as necessidades de latência com os objetivos de sustentabilidade.

As estratégias híbridas normalmente retêm cargas de trabalho sensíveis em ambientes on-premise, enquanto transferem funções de análise e IA para zonas de nuvem verde. As empresas farmacêuticas exemplificam essa abordagem, aproveitando os data centers locais para a segurança da propriedade intelectual e a análise em nuvem para a otimização de carbono. As implantações on-premise persistem em segmentos regulamentados, como defesa, embora sua participação diminua gradualmente à medida que equipamentos com eficiência energética e integrações de microrrede melhoram a economia.

Por Porte da Organização: A Adoção pelas PMEs Acelera

As grandes empresas representaram 69,62% da receita em 2025 devido aos seus vastos estates de TI e regimes obrigatórios de divulgação. Essas organizações frequentemente se envolvem em programas de transformação plurianuais que agrupam consultoria, software e fornecimento de energia renovável. No entanto, as PMEs registram a CAGR mais forte, de 22,05%, beneficiando-se de plataformas de SaaS por pagamento conforme o uso que democratizam a contabilidade sofisticada de carbono.

Os fornecedores que cortejam as PMEs enfatizam a configurabilidade de baixo código e as integrações de marketplace que se integram perfeitamente aos sistemas existentes de contabilidade e ERP. As faixas de assinatura, precificadas por dispositivo ou por tonelada de CO₂e, permitem que as empresas escalem sua maturidade a um custo gerenciável. Embora os gastos absolutos permaneçam menores do que nas contas da Fortune 500, o volume de clientes PME amplia a base total endereçável e diversifica os fluxos de receita para os provedores.

Por Área de Serviço: O Foco em Infraestrutura se Desloca para a Gestão de Ativos

A otimização de data centers representou 31,94% da receita em 2025, refletindo a concentração do consumo de energia empresarial em instalações centralizadas. A análise térmica em tempo real, o resfriamento líquido e o posicionamento de carga de trabalho baseado em IA sustentam economias de energia de 20 a 40% em estudos de caso. A gestão de ativos e infraestrutura, embora menor, está expandindo a uma CAGR de 21,72%, à medida que as organizações estendem a supervisão de sustentabilidade para frotas de servidores, equipamentos de rede e dispositivos de borda.

As plataformas de ciclo de vida integram processos de aquisição, utilização e fim de vida, abordando os emergentes requisitos de Escopo 3 que exigem visibilidade sobre o carbono incorporado. A aquisição do Envizi pela IBM sinaliza uma mudança estratégica em direção à supervisão holística de ativos que transcende as paredes das instalações. Os serviços de consultoria e integração combinam fontes de dados díspares em painéis unificados, um pré-requisito para obter insights significativos sobre as emissões.

Por Vertical de Usuário Final: A Área da Saúde Acelera a Sustentabilidade Digital

TI e telecom capturaram 29,55% dos gastos de 2025, impulsionados por cargas de computação pesada e culturas de primeiros adotantes. No entanto, a área da saúde avança a uma CAGR de 21,52%, impulsionada pela expansão da telessaúde e pelas rigorosas metas de eficiência operacional. Os hospitais que implantam a otimização de HVAC baseada em IA relatam declínios de 15% no consumo de energia, validando o rápido retorno sobre o investimento.

Os incentivos regulatórios, como o compromisso de zero líquido de carbono do Departamento de Saúde e Serviços Humanos dos EUA, ampliam a demanda por sistemas de prontuários eletrônicos de saúde em nuvem com consciência de carbono. Os clientes dos setores de governo, BFSI e industrial permanecem significativos, concentrando investimentos em reformas de instalações e programas circulares de hardware que se alinham com as agendas mais amplas de descarbonização.

Análise Geográfica

A América do Norte gerou 38,02% da receita de 2025, sustentada pelas diretrizes da Agência de Proteção Ambiental que limitam as emissões de data centers de agências federais e pelas metas científicas voluntárias das corporações. Os créditos fiscais na Lei de Redução da Inflação reduzem os custos de capital para a integração de energia limpa, impulsionando a adoção entre empresas de médio porte. As multinacionais dos EUA aproveitam os mercados estabelecidos de certificados de energia renovável, simplificando a conformidade e apoiando a competitividade nas exportações.

A Europa representa uma oportunidade madura, mas em expansão, onde as altas tarifas de eletricidade aguçam o retorno sobre o investimento em melhorias de eficiência. O Passaporte Digital de Produtos da UE e a CSRD exigem relatórios detalhados sobre a proveniência do hardware de TI e as emissões, impulsionando a demanda por soluções granulares de rastreabilidade. A diferenciação dos fornecedores depende cada vez mais do alinhamento com a taxonomia da UE e dos serviços de verificação ISO 14064. Os estados-membros da Europa Oriental recebem alocações do Fundo de Coesão destinadas à infraestrutura digital sustentável, ampliando a adoção regional.

A Ásia-Pacífico registra a CAGR mais rápida, de 22,68%, até 2031. O manifesto de neutralidade de carbono da China e os limites de intensidade energética desencadeiam a modernização acelerada dos data centers legados, enquanto os leilões de energia renovável e os incentivos à produção da Índia atraem investimentos de hiperescaladores. O programa de Transformação Verde do Japão, de USD 150 bilhões, subsidia a computação de baixo carbono, e o Mecanismo de Salvaguarda da Austrália aperta as linhas de base para os grandes emissores, incluindo instalações de nuvem. A América do Sul e o Oriente Médio e África permanecem emergentes; o investimento estrangeiro direto em projetos de cidades inteligentes e fintech catalisa a demanda localizada, embora os quadros de política ainda estejam se consolidando.

Cenário Competitivo

A liderança global é moderadamente fragmentada. IBM, Accenture e Capgemini aproveitam amplas redes de entrega e relacionamentos entre setores para fazer upsell de módulos de sustentabilidade incorporados em contratos existentes de serviços gerenciados. A aquisição do Envizi por USD 200 milhões pela IBM ampliou o gerenciamento de dados de ESG baseado em IA, permitindo propostas combinadas de consultoria e software. A aquisição do Avieco pela Accenture complementa sua prática de Engenharia de Software Verde, sinalizando foco na eficiência no nível de aplicação. O Centro de Tecnologia de Sustentabilidade da Capgemini na Índia demonstra P&D escalável de forma econômica para apoiar clientes globais.

Fornecedores especializados como Accuvio, Dakota Software e Sphera capitalizam algoritmos de domínio aprofundado que automatizam os cálculos de Escopo 3, frequentemente rotulados com a marca de integradores maiores. As startups que visam a orquestração dinâmica de carga de trabalho em zonas com otimização de carbono atraem capital de risco, intensificando os ciclos de inovação. Os depósitos de patentes em computação sustentável subiram 35% em 2024, indicando maiores barreiras à imitação e uma corrida para garantir propriedade intelectual.

A concorrência depende da capacidade de integrar telemetria em tempo real com análises prescritivas, alinhando a demanda de computação com a disponibilidade de energia renovável. A expertise em certificação ISO 14001 e ISO 50001 está se tornando um qualificador básico para listas curtas de solicitações de proposta, enquanto os marketplaces de fornecedores agora apresentam painéis de emissões ao lado de métricas de desempenho tradicionais. A reputação em consultoria, a interoperabilidade da plataforma e os ecossistemas de parceiros financeiros determinam cada vez mais a conquista de negócios, à medida que os clientes buscam caminhos de descarbonização completos.

Líderes do Setor de Serviços de TI Verde

IBM Corporation

SAP SE

Accenture PLC

Schneider Electric SE

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Microsoft anunciou um investimento de USD 3 bilhões em infraestrutura de IA sustentável, com o objetivo de construir data centers com carbono negativo alimentados exclusivamente por renováveis.

- Setembro de 2024: A IBM concluiu a aquisição do pacote Envizi ESG Suite por USD 200 milhões, integrando análises avançadas para expandir os serviços de inteligência ambiental.

- Agosto de 2024: A Accenture lançou sua prática de Engenharia de Software Verde com um investimento de USD 150 milhões em talentos e plataforma.

- Julho de 2024: A Amazon Web Services concluiu uma fazenda solar de 500 MW no Texas, com custo de USD 1,2 bilhão, para abastecer múltiplas regiões de data centers com 100% de energia renovável.

Escopo do Relatório do Mercado Global de Serviços de TI Verde

A TI verde, também chamada de computação verde, é o estudo onde os recursos são utilizados de forma eficiente. Ela ajuda os fabricantes e incentiva os departamentos de TI (em governo, BFSI, industrial e outros) a produzir produtos amigáveis ao meio ambiente e a considerar mais virtualização, gerenciamento de energia e hábitos adequados de reciclagem.

O Mercado de Serviços de TI Verde é segmentado por Tipo (Software, Serviço), Vertical de Usuário Final (Governo, BFSI, TI e Telecom, Industrial, Saúde) e Geografia. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software |

| Serviços |

| On-Premise |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Otimização de Data Center |

| Serviços de Local de Trabalho e Usuário Final |

| Gestão de Ativos e Infraestrutura |

| Consultoria e Integração |

| Planejamento de Recursos Empresariais |

| Governo |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecom |

| Industrial |

| Saúde |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Software | ||

| Serviços | |||

| Por Modelo de Implantação | On-Premise | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Área de Serviço | Otimização de Data Center | ||

| Serviços de Local de Trabalho e Usuário Final | |||

| Gestão de Ativos e Infraestrutura | |||

| Consultoria e Integração | |||

| Planejamento de Recursos Empresariais | |||

| Por Vertical de Usuário Final | Governo | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| TI e Telecom | |||

| Industrial | |||

| Saúde | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é a CAGR prevista para os serviços de TI verde entre 2026 e 2031?

Espera-se que os gastos cresçam a uma CAGR de 19,48%, expandindo de USD 38,86 bilhões em 2026 para USD 94,65 bilhões até 2031.

Qual região deve registrar a expansão de receita mais rápida até 2031?

Espera-se que a Ásia-Pacífico lidere com uma CAGR de 22,68%, à medida que as metas de neutralidade de carbono da China e a expansão de energia renovável da Índia aceleram os investimentos em TI sustentável.

Como as pequenas e médias empresas estão adotando soluções de TI sustentável?

As PMEs estão recorrendo a plataformas de SaaS baseadas em assinatura que agrupam rastreamento e otimização de carbono, permitindo um crescimento de CAGR de 22,05% sem grande capital inicial.

Por que os provedores de nuvem em hiperescala são fundamentais para a mudança em direção à computação com eficiência de carbono?

Seus acordos de compra de energia renovável de vários gigawatts reduzem os custos de energia limpa e permitem que as empresas executem cargas de trabalho em infraestrutura sem carbono já construída por provedores como a Amazon Web Services e a Microsoft.

Quais são as principais regulamentações que estão impulsionando as organizações a investir em atualizações de TI focadas em emissões?

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE e as regras propostas de divulgação climática da SEC dos EUA exigem relatórios detalhados de Escopo 1-3, tornando as ferramentas automatizadas de contabilidade de carbono indispensáveis.

Qual barreira relacionada a custos ainda limita a adoção de TI verde para muitas organizações?

Servidores com eficiência energética e reformas de data centers apresentam prêmios de preço de 20 a 30% e podem exigir de USD 5 a 10 milhões por instalação de médio porte, atrasando a adoção para empresas com restrições de caixa.

Página atualizada pela última vez em: