Tamanho e Participação do Mercado de Serviços de Informação Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

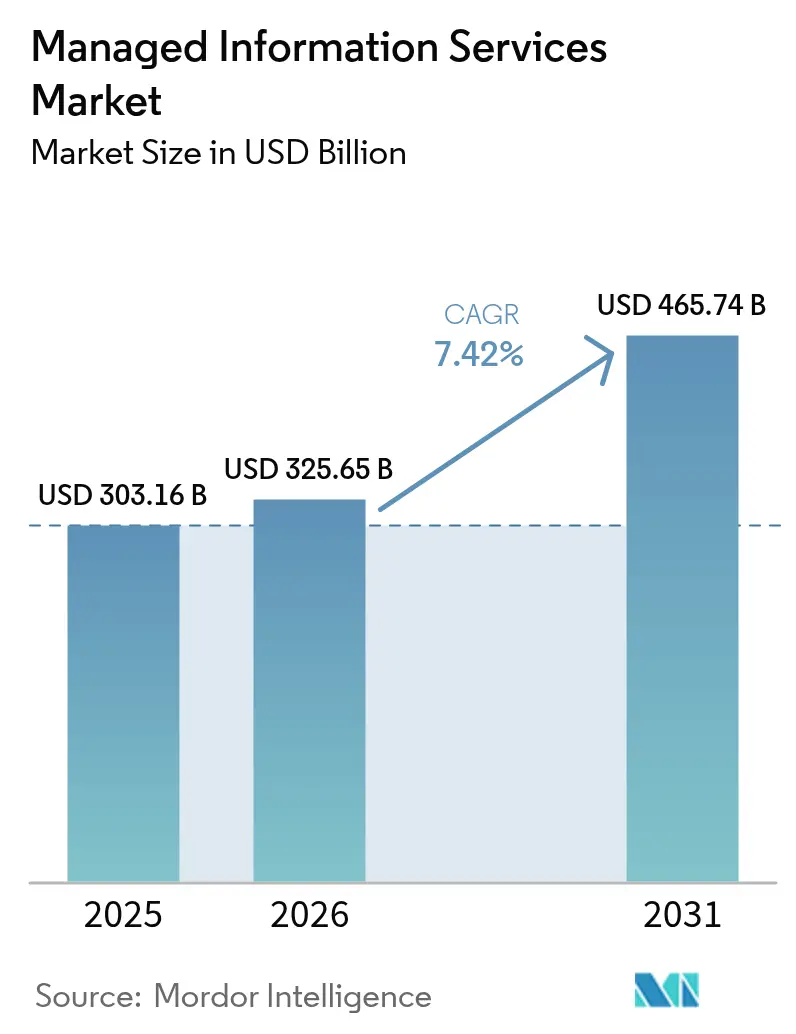

| Tamanho do Mercado (2026) | 325.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 465.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

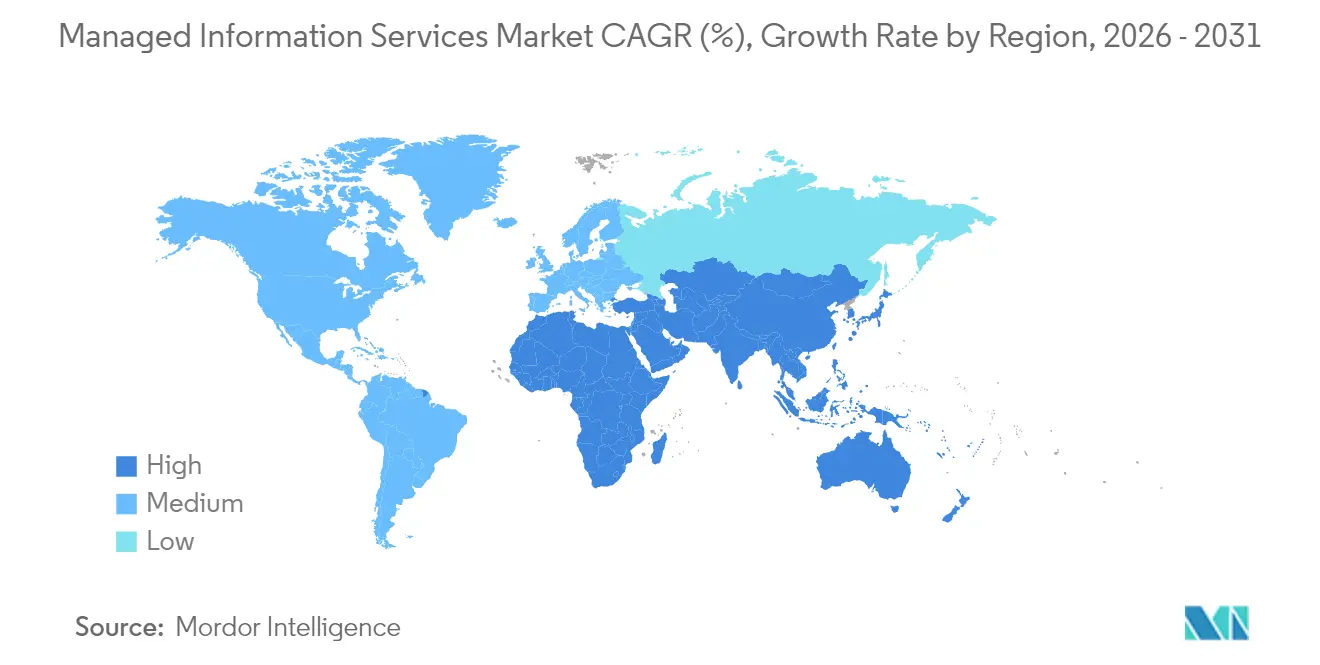

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Informação Gerenciados por Mordor Intelligence

O tamanho do mercado de serviços de informação gerenciados em 2026 é estimado em USD 325,65 bilhões, crescendo a partir do valor de 2025 de USD 303,16 bilhões, com projeções para 2031 mostrando USD 465,74 bilhões, crescendo a um CAGR de 7,42% no período 2026-2031. A demanda robusta persiste porque as empresas estão migrando de modelos de propriedade para modelos de consumo, acelerando roteiros de nuvem em primeiro lugar e fechando lacunas críticas de talentos por meio de parceiros especializados que incorporam automação e inteligência artificial nas operações do dia a dia. O mercado de serviços de informação gerenciados também se beneficia da escalada do risco cibernético, da crescente pressão regulatória e da necessidade de resiliência contínua que a maioria das equipes internas de TI não consegue financiar ou dimensionar em escala. A América do Norte continua a ancorar os gastos globais, embora a rápida digitalização na Ásia-Pacífico esteja reduzindo a diferença. A vantagem competitiva agora flui para provedores capazes de contratos baseados em resultados, gestão unificada em arquiteturas híbridas e operações de segurança contínuas que se alinham com mandatos de conformidade em evolução.

Principais Conclusões do Relatório

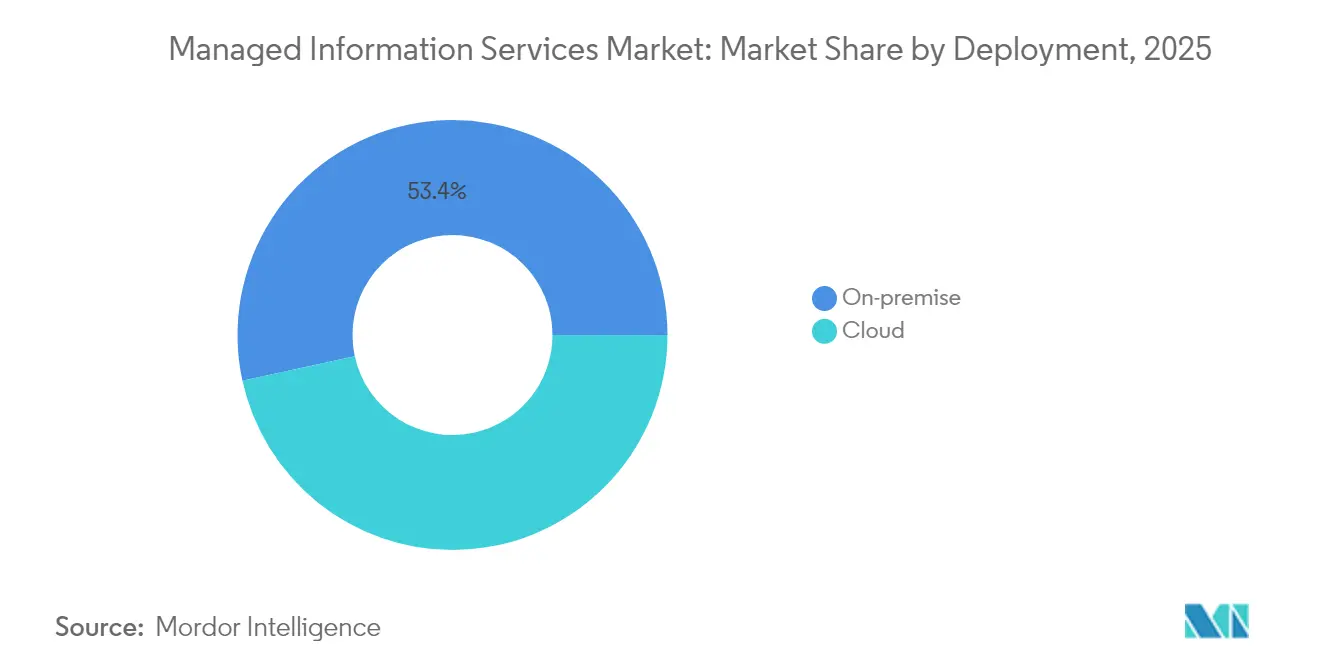

- Por implantação, as soluções locais detinham 53,42% da participação do mercado de serviços de informação gerenciados em 2025, enquanto a entrega baseada em nuvem avança a um CAGR de 13,25% até 2031.

- Por tipo de serviço, os serviços de segurança gerenciada capturaram 28,92% do tamanho do mercado de serviços de informação gerenciados em 2025 e lideram o crescimento a um CAGR de 14,18% até 2031.

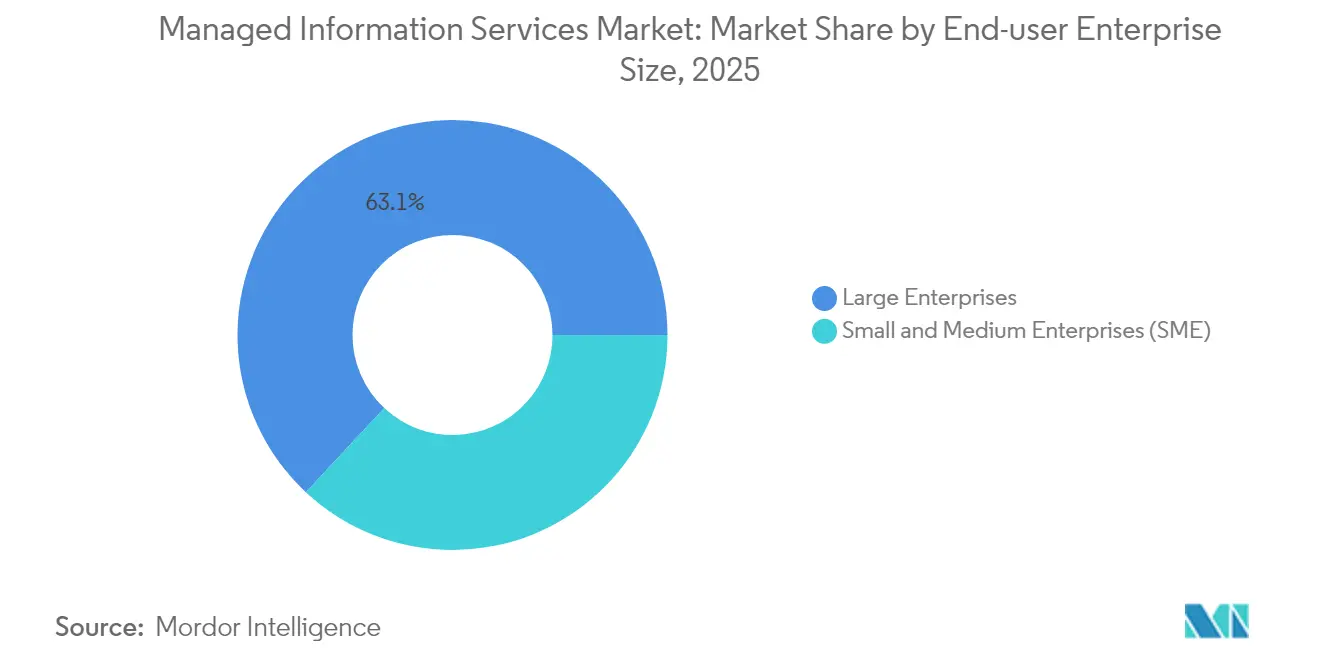

- Por tamanho de empresa, as grandes empresas representaram 63,05% da participação do tamanho do mercado de serviços de informação gerenciados em 2025; as pequenas e médias empresas estão se expandindo a um CAGR de 12,08% até 2031.

- Por vertical do usuário final, serviços bancários, financeiros e de seguros lideraram com 20,78% de participação na receita em 2025, enquanto a saúde deve crescer a um CAGR de 12,84% até 2031.

- Por geografia, a América do Norte comandou 34,87% da participação do mercado de serviços de informação gerenciados em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Informação Gerenciados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para arquiteturas híbridas e multinuvem | +1.8% | Global com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Preferência por otimização de custos e OPEX | +1.5% | Global, forte na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤2 anos) |

| Escalada de ameaças cibernéticas e pressão de conformidade | +2.1% | Global com intensidade regulatória na UE e na América do Norte | Curto prazo (≤2 anos) |

| Implantações de computação de borda exigindo nós locais de MSP | +1.2% | Núcleo na Ásia-Pacífico, com expansão para MEA e América Latina | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade para serviços gerenciados verdes | +0.9% | Liderança da UE, expandindo-se para a América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Maturidade de operações autônomas orientadas por IA (AIOps) | +1.4% | Adoção inicial na América do Norte e na UE, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Arquiteturas Híbridas e Multinuvem

A nuvem híbrida e multinuvem tornaram-se um imperativo de nível de conselho, em vez de uma preferência de ferramentas, com 90% das empresas projetadas para adotar a abordagem até 2027. A portabilidade de cargas de trabalho, as regras de residência de dados e a diversificação de fornecedores multiplicam a complexidade operacional, levando as organizações a buscar gestão unificada de especialistas terceirizados. A Cisco relata que 53% das empresas movem cargas de trabalho entre ambientes locais e de nuvem toda semana, criando demanda sustentada por plataformas de orquestração e serviços de governança entre domínios.[1]Cisco Systems, "Pesquisa de Nuvem Híbrida 2025," Cisco, cisco.com Os provedores que fornecem aplicação consistente de políticas, observabilidade integrada e posicionamento automatizado de cargas de trabalho em plataformas distintas atualmente comandam preços premium. A adoção é mais visível em setores altamente regulamentados que devem simultaneamente satisfazer objetivos de conformidade e inovação, reforçando a proposta de valor dos serviços gerenciados que podem combinar controle local com agilidade na nuvem.

Preferência por Otimização de Custos e OPEX

A incerteza econômica e a rápida rotatividade tecnológica estão levando os líderes financeiros a preferirem gastos com assinaturas previsíveis. Os serviços gerenciados convertem desembolsos de capital em despesas operacionais, ao mesmo tempo em que transferem os riscos de obsolescência de hardware, gestão de licenças e retenção de talentos para o fornecedor. As pequenas e médias empresas estão adotando o modelo mais rapidamente porque ele desbloqueia segurança e análises de nível empresarial sem grandes investimentos iniciais. Os provedores também assumem responsabilidades de relatórios de conformidade e resposta a incidentes, permitindo que as equipes internas redirecionem habilidades escassas para inovação voltada ao cliente. Como resultado, os contratos orientados por OPEX incluem cada vez mais garantias de resultados vinculadas a níveis de serviço, experiência do usuário e métricas de negócios, em vez de apenas disponibilidade de infraestrutura.

Escalada de Ameaças Cibernéticas e Pressão de Conformidade

Os ataques cibernéticos cresceram tanto em frequência quanto em sofisticação, com previsões de que 17% dos incidentes aproveitarão a IA generativa até 2027. As organizações, portanto, requerem monitoramento ininterrupto, inteligência de ameaças e resposta a incidentes que poucos conseguem manter internamente. A receita de serviços de segurança gerenciada por cliente agora tem uma média de USD 8.900 por mês entre empresas híbridas de MSP e MSSP.[2]IBM Corporation, "Índice de Inteligência de Ameaças X-Force 2025," IBM, ibm.com Regulamentações como a Lei de Resiliência Operacional Digital da UE impõem testes e relatórios contínuos de controles, aumentando ainda mais a demanda por detecção e resposta gerenciadas, automação de conformidade e estruturas de confiança zero entregues como um pacote totalmente gerenciado. Os provedores que integram orquestração de segurança e fluxos de trabalho de resposta automatizada se diferenciam ao reduzir o tempo de permanência e demonstrar métricas claras de redução de riscos.

Implantações de Computação de Borda Exigindo Nós Locais de MSP

Projetos de cidades inteligentes, programas de IoT industrial e implantações de 5G estão aproximando os recursos de computação das fontes de dados. Cada site de borda introduz novas considerações de dispositivos, rede e segurança que frequentemente excedem o escopo das equipes centrais de TI. A Expereo observa que os sites distribuídos na Ásia-Pacífico estão escalando mais rapidamente à medida que os governos financiam a modernização da manufatura e os serviços públicos digitais.[3]Expereo, "Tendências de Conectividade de Computação de Borda 2025," Expereo, expereo.com Os provedores de serviços gerenciados com presença global e capacidade de engenharia de campo local são, portanto, parceiros preferenciais porque podem operar infraestrutura sem supervisão presencial com equipe mínima no local. Os pacotes de serviços incluem cada vez mais orquestração de borda, remediação remota e conectividade segura que se alinham com metas de latência e conformidade específicas do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração legada e regulatória | -1.3% | Global, com intensidade particular em setores regulamentados | Médio prazo (2 a 4 anos) |

| Preocupações com soberania de dados e privacidade | -0.8% | Liderança da UE e da China, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados inflacionando custos de MSP | -1.1% | Global, aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Arquiteturas sem servidor e No-Ops reduzindo o escopo do MSP | -0.7% | Adoção inicial na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração Legada e Regulatória

Muitas empresas executam aplicações principais em sistemas com décadas de existência que não conseguem se integrar facilmente com plataformas gerenciadas modernas. Bancos, concessionárias de serviços públicos e agências do setor público enfrentam requisitos rigorosos de auditoria que exigem controles personalizados, adaptadores especializados e ciclos de validação estendidos. A integração personalizada infla os custos do projeto e corrói as economias de escala que tornam os serviços gerenciados atraentes. Estruturas de conformidade como SOX e GDPR frequentemente exigem registro de auditoria local e segregação de dados, forçando os provedores a implantar ambientes dedicados que aumentam o esforço de entrega. Esses fatores prolongam os ciclos de vendas e atrasam o tempo de obtenção de valor, especialmente para organizações globais com diversas obrigações regulatórias.

Arquiteturas Sem Servidor e No-Ops Reduzindo o Escopo do MSP

Os fornecedores de nuvem pública agora oferecem computação sem servidor que abstrai o provisionamento, a aplicação de patches e o dimensionamento de infraestrutura. À medida que a adoção aumenta, partes dos serviços tradicionais de infraestrutura gerenciada correm o risco de desintermediação. A Cloud Foundry relata que 19% das empresas já usam funções sem servidor em produção, e outros 42% pretendem avaliar dentro de dois anos.[4]Cloud Foundry Foundation, "Estudo Global de Adoção Sem Servidor 2025," Cloud Foundry, cloudfoundry.org Os provedores devem, portanto, se orientar para atividades de maior valor, como gestão de aplicações orientadas a eventos, governança de políticas e segurança em tempo de execução. O fracasso em evoluir além do monitoramento e manutenção básicos pode levar à compressão de receitas, especialmente em mercados maduros onde os níveis de automação estão bem avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Aceleração da Nuvem em Meio à Dominância Local

Os ambientes locais retiveram 53,42% da participação do mercado de serviços de informação gerenciados em 2025 porque muitas empresas altamente regulamentadas continuam a exigir custódia direta da infraestrutura. Grandes investimentos em data centers privados e cargas de trabalho sensíveis à latência reforçam ainda mais essa preferência. No entanto, os serviços gerenciados baseados em nuvem estão no caminho de um CAGR de 13,25% até 2031, ressaltando que a migração de cargas de trabalho está ganhando ritmo em setores que valorizam agilidade e consumo elástico. Os ambientes híbridos agora prevalecem, obrigando os provedores de serviços a oferecer visibilidade em painel único, remediação automatizada de desvios de configuração e controles de segurança uniformes em ambos os ambientes.

A aceleração da nuvem também reflete a crescente confiança em plataformas de hiperescala que agora fornecem modelos de conformidade específicos do setor, zonas de nuvem soberana e opções de criptografia granular. As empresas também reconhecem que a modernização da nuvem é inseparável da transformação de aplicações, impulsionando a demanda por refatoração, pipelines de DevSecOps e monitoramento contínuo de conformidade. Os parceiros de serviços gerenciados que demonstram expertise certificada em nuvem, aceleradores de migração proprietários e ferramentas robustas de otimização financeira estão conquistando escopos de contrato maiores. Por outro lado, os provedores limitados à terceirização de data centers correm o risco de perda de contratos à medida que os clientes adotam padrões de design nativos da nuvem e esperam orientação proativa sobre a economia do posicionamento de cargas de trabalho.

Por Tipo de Serviço: Serviços de Segurança Lideram a Aceleração do Crescimento

Os serviços de segurança gerenciada controlaram 28,92% do pool total de receitas em 2025 e estão se expandindo a um CAGR de 14,18%, refletindo a elevação do risco cibernético a uma prioridade em toda a empresa. Os serviços avançados agora combinam inteligência de ameaças, análise comportamental e resposta automatizada executada por meio de plataformas unificadas, reduzindo as cargas de trabalho de triagem manual.

A demanda também aumenta para acesso à rede de confiança zero, proteção de cargas de trabalho na nuvem e avaliações de risco da cadeia de suprimentos. Em paralelo, os serviços gerenciados de data center e rede continuam a fornecer fluxos de anuidade previsíveis, mas seu crescimento fica atrás da segurança porque a automação de infraestrutura comprime os volumes tradicionais de tickets. Os portfólios de serviços estão, portanto, convergindo em torno da habilitação segura de multinuvem, com provedores integrando governança de identidade, prevenção de perda de dados e painéis de conformidade. A Canalys destaca que as ofertas combinadas de segurança e otimização de nuvem geram 1,6 vezes mais receita de venda cruzada em relação às propostas isoladas. Os fornecedores que investem em plataformas de MDR, análise de segurança e equipes especializadas de resposta a incidentes comandam, consequentemente, margens diferenciadas.

Por Tamanho de Empresa: O Segmento de PME Impulsiona a Democratização do Mercado

As grandes empresas representaram 63,05% da receita em 2025 devido a portfólios de aplicações complexos, governança multirregional e necessidades contínuas de conformidade que exigem serviços gerenciados avançados. Essas organizações normalmente assinam acordos globais plurianuais que agrupam operações de infraestrutura, nuvem, local de trabalho e segurança sob estruturas unificadas de nível de serviço. Notavelmente, o tamanho médio dos negócios supera USD 65 milhões e frequentemente abrange compromissos transformadores, como modernização de aplicações e operações assistidas por IA.

As pequenas e médias empresas, no entanto, registram a trajetória mais rápida a um CAGR de 12,08%. A adoção é impulsionada por ameaças cibernéticas persistentes, modelos de local de trabalho híbrido e escassez aguda de talentos que elevam o custo de montar equipes internas. Os provedores estão abordando as preocupações com acessibilidade por meio de catálogos de serviços modulares, pacotes de taxa fixa e canais de distribuição em marketplace. O tamanho do mercado de serviços de informação gerenciados para o segmento de PME deve dobrar até 2030, à medida que os modelos de faturamento baseados em consumo e entrega remota reduzem ainda mais as barreiras de entrada. Os fornecedores bem-sucedidos combinam integração automatizada, modelos prescritivos de melhores práticas e modelos verticais que aceleram o tempo de obtenção de valor para clientes com recursos limitados.

Por Vertical do Usuário Final: A Saúde Acelera a Transformação Digital

Os serviços bancários, financeiros e de seguros lideraram em 2025 com 20,78% de participação, impulsionados por estatutos rigorosos de proteção de dados, monitoramento de fraudes em tempo real e sistemas de transações de alta frequência que exigem disponibilidade de cinco noves. Os provedores gerenciados neste domínio estão expandindo capacidades em torno de automação de relatórios regulatórios, segurança de API de open banking e análise de risco de crédito habilitada por IA. Apesar da dominância do BFSI, a saúde está liderando o ritmo do mercado de serviços de informação gerenciados a um CAGR de 12,84% até 2031. O crescimento está vinculado à interoperabilidade de registros eletrônicos de saúde, expansão da telemedicina e ao imperativo de proteger dados sensíveis de pacientes sem impedir os fluxos de trabalho clínicos.

Os grupos hospitalares também buscam parceiros de serviços gerenciados para implementar segmentação de dispositivos médicos, arquivamento de dados de imagens e prontidão para auditoria HIPAA. Os mandatos de interoperabilidade obrigam a integração de sistemas legados, análises baseadas em nuvem e dispositivos de borda em estruturas seguras. Entidades de manufatura, varejo e setor público registram adoção constante à medida que digitalizam cadeias de suprimentos, modernizam plataformas para cidadãos e incorporam sensores de IoT nas linhas de produção. Em cada caso, os provedores que combinam expertise no domínio, fluência regulatória e eficiência orientada por automação ganham tração competitiva.

Análise Geográfica

A América do Norte reteve 34,87% da receita de 2025 devido à adoção antecipada da nuvem, regulamentações sofisticadas de segurança cibernética e um ecossistema profundo de provedores de primeiro nível. As empresas nos Estados Unidos rotineiramente exigem análises preditivas, operações assistidas por IA e contratos baseados em resultados que vinculam taxas a KPIs de negócios. O Canadá adiciona impulso por meio de programas federais de governo digital e iniciativas bancárias modernas que dependem de elasticidade segura de multinuvem. Muitos provedores implantam hubs de entrega regionais e zonas de nuvem soberana para cumprir as leis de privacidade em evolução em nível estadual, mantendo níveis de serviço de baixa latência.

A Ásia-Pacífico é o mercado de crescimento mais rápido a um CAGR de 12,45% e está fechando a diferença em relação às regiões incumbentes. A China escala os serviços de informação gerenciados por meio de investimentos em cidades inteligentes e políticas de atualização da manufatura que requerem orquestração de borda e conectividade segura. As nações do Sudeste Asiático estão saltando a infraestrutura legada ao adotar aplicações hospedadas na nuvem e comércio com foco em dispositivos móveis, necessitando de suporte de parceiros para otimização de rede e conformidade regulatória. Os provedores que estabelecem joint ventures, centrais de atendimento multilíngues e soluções verticais específicas da região estão bem posicionados para capturar participação de carteira.

A Europa mostra demanda madura, porém resiliente, ancorada no GDPR, na Lei de Resiliência Operacional Digital e nas obrigações de relatórios de sustentabilidade. A Alemanha e o Reino Unido permanecem os maiores gastadores, mas o sul da Europa está acelerando à medida que os fundos de recuperação da UE apoiam projetos de digitalização. Os provedores se diferenciam oferecendo iniciativas mensuráveis de redução de carbono, residência de dados exclusiva na UE e artefatos de conformidade prontos para auditoria. Com o tempo, regras ambientais mais rígidas deslocarão os critérios de aquisição em direção a parceiros que demonstrem progresso verificável no fornecimento de energia renovável e práticas de hardware de economia circular.

Cenário Competitivo

O mercado de serviços de informação gerenciados é moderadamente fragmentado, mas está se consolidando à medida que empresas de private equity agregam MSPs regionais em plataformas de escala. IBM, Accenture e Tata Consultancy Services detinham coletivamente cerca de 18% da receita global em 2024, aproveitando portfólios amplos, estruturas de automação proprietárias e profundas credenciais do setor. Hiperescaladores de nuvem como Microsoft e Amazon Web Services continuam a avançar na cadeia com bancos de dados gerenciados, segurança e serviços de observabilidade que invadem a terceirização tradicional. Operadoras de telecomunicações, incluindo Orange Business e Deutsche Telekom, monetizam o alcance de rede agrupando conectividade com orquestração de borda, SD-WAN e acesso de confiança zero.

A diferenciação estratégica concentra-se cada vez mais em inteligência artificial e especialização vertical. O acordo de USD 6,4 bilhões da IBM para adquirir a HashiCorp expande os ativos de automação multinuvem e garante o pipeline empresarial em ambientes híbridos. A Accenture concluiu mais de 30 aquisições de nuvem e sustentabilidade desde 2024 para reforçar capacidades em TI verde, engenharia de plataforma de dados e consultoria do setor. Os "mega-MSPs" apoiados por private equity agora superam 100 nos Estados Unidos, combinando funções de back-office centralizadas com intimidade local com o cliente para impulsionar a alavancagem operacional. Os disruptores emergentes enfatizam preços totalmente automatizados por usuário que comprimem as margens dos incumbentes com uso intensivo de mão de obra.

A concorrência de preços coexiste com a escalada do nível de serviço, levando os provedores a incorporar prevenção preditiva de incidentes, scripts de autocura e faturamento baseado em consumo alinhado aos resultados de negócios. Os fornecedores bem-sucedidos combinam ecossistemas de parceiros profundos com propriedade intelectual proprietária, como plataformas de AIOps, gêmeos digitais cibernéticos e aceleradores de integração de baixo código que garantem fidelidade. A convergência de mandatos de nuvem, segurança, conectividade e sustentabilidade sustenta altos custos de troca e favorece os fornecedores capazes de orquestrar engajamentos complexos de múltiplos domínios sob estruturas de governança unificadas.

Líderes do Setor de Serviços de Informação Gerenciados

IBM Corporation

Accenture plc

Cisco Systems Inc.

Microsoft Corporation

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Shield Technology Partners foi lançada com mais de USD 100 milhões em financiamento inicial da Thrive Holdings e da ZBS Partners, estabelecendo uma plataforma de provedor de serviços gerenciados habilitada por IA com o objetivo de expandir a rede nos EUA e aprimorar os serviços de TI para empresas locais.

- Junho de 2025: A NWN Corporation adquiriu a InterVision Systems, um provedor de serviços gerenciados, para aprimorar suas soluções de tecnologia baseadas em IA e expandir capacidades em experiência do cliente, segurança cibernética e infraestrutura inteligente para organizações de médio a grande porte e do setor público.

- Abril de 2025: A IBM anunciou a aquisição da Hakkoda Inc., uma consultoria global de dados e IA, para aprimorar os serviços de transformação de dados da IBM Consulting e fornecer expertise especializada em plataforma de dados para operações de negócios orientadas por IA.

- Abril de 2025: A Kyndryl e a Microsoft lançaram serviços aprimorados de segurança de dados e gestão de riscos por meio do Kyndryl Consult Data Security Posture Management, com foco em segurança de dados pronta para IA em ambientes híbridos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo contabiliza as receitas geradas quando as empresas entregam a monitorização, manutenção, segurança e otimização em estado estável de infraestruturas de centros de dados, redes, aplicações e endpoints a fornecedores terceiros de serviços geridos que se comprometem com acordos de nível de serviço plurianuais.

Exclusão do âmbito: Consultoria pontual, contratos de aumento de pessoal e subscrições SaaS autónomas estão fora do mercado.

Visão Geral da Segmentação

- Por Implantação

- Local

- Nuvem

- Por Tipo de Serviço

- Data Center Gerenciado

- Segurança Gerenciada

- Comunicações Gerenciadas (UC e VoIP)

- Rede Gerenciada (LAN/WAN/SASE)

- Infraestrutura Gerenciada (Servidor e Armazenamento)

- Mobilidade e Dispositivos Gerenciados

- Aplicações e DevOps Gerenciados

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas (PME)

- Grandes Empresas

- Por Vertical do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Setor Público

- Outros Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Espanha

- Suíça

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Vietnã

- Indonésia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- Nigéria

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas com responsáveis de vendas de MSP, gestores de procurement nos setores BFSI e saúde, e distribuidores de canais cloud na América do Norte, Europa, Ásia-Pacífico e no Golfo ajudaram-nos a determinar os tamanhos médios dos contratos, os termos contratuais e os preços mínimos. Um breve inquérito online a PME acrescentou clareza sobre os limiares de adoção e as expectativas de retorno do investimento.

Investigação Documental

Começámos por cruzar as declarações de receitas públicas de MSP e as apresentações a investidores com séries macroeconómicas de despesa em TIC da International Telecommunication Union, do Eurostat, da OCDE e do U.S. Bureau of Economic Analysis. A nossa equipa analisou também avisos de contratos da CompTIA, arquivos de notícias no Dow Jones Factiva, perfis de empresas no D&B Hoovers e clusters de patentes da Questel para identificar iniciativas de automação que moldam o mix de serviços. Estas fontes são ilustrativas; muitos outros documentos de confiança contribuíram para a verificação dos dados.

Dimensionamento de Mercado e Previsão

Os analistas da Mordor construíram um modelo top-down associando a despesa regional das empresas em TI à penetração observada de modelos de envolvimento gerido, distribuindo depois o valor por linha de serviço com base em dados primários. Verificações bottom-up, consolidações de receitas de fornecedores e cálculos amostrais de ASP multiplicado por endpoint temperaram os totais. As variáveis-chave incluem a despesa em segurança gerida por colaborador, a quota de cargas de trabalho em clouds externalizadas, o parque de dispositivos sob gestão, a frequência de auditorias regulatórias e a inflação regional dos salários em TI. Uma regressão multivariada prolonga as tendências até 2030, enquanto a análise de cenários em torno da recessão e do risco cibernético delimita o intervalo.

Ciclo de Validação de Dados e Atualização

Realizamos análises automatizadas de variância, revisões por pares e aprovações seniores, comparando os resultados com conjuntos de dados de faturas, contagens de pessoal e bases de dados de contratos. Os modelos são atualizados anualmente, com atualizações intercalares quando grandes incidentes de segurança, fusões e aquisições ou contratos de referência alteram os fundamentos, e uma revisão final dos analistas imediatamente antes do lançamento garante que os clientes recebem a perspetiva mais atualizada.

Por que Razão a Base de Referência de Serviços de Informação Geridos da Mordor Intelligence se Mantém Sólida

As estimativas publicadas divergem frequentemente porque os fornecedores escolhem diferentes categorias de receitas, trajetórias de aumento de preços e calendários de revisão. Ao aplicar filtros de âmbito rigorosos e um modelo de dupla perspetiva, mantemos os valores reprodutíveis e isentos de inclusões ocultas. Os principais fatores de divergência são se as receitas de BPO estão incluídas, se a despesa em IaaS cloud é contabilizada em duplicado, a agressividade da inflação de preços e a rapidez com que os modelos são reabertos após eventos cibernéticos.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 303,16 mil milhões (2025) | Mordor Intelligence | |

| USD 330,37 mil milhões (2025) | Global Consultancy A | Inclui outsourcing de telecomunicações, sem validação de campo |

| USD 377,49 mil milhões (2025) | Industry Publisher B | Adiciona receitas amplas de BPO e aumento uniforme de preços de 8 % |

| USD 304,45 mil milhões (2025) | Research Group C | Exclui mobilidade e DevOps, previsão de um único passo |

Estes contrastes demonstram que a combinação equilibrada da Mordor de pools de receitas verificadas, curvas de preços realistas e atualizações programadas produz uma base de referência fiável que os decisores podem rastrear até variáveis transparentes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de informação gerenciados?

O mercado atingiu USD 325,65 bilhões em 2026 e tem previsão de alcançar USD 465,74 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

Os serviços gerenciados baseados em nuvem estão crescendo a um CAGR de 13,25%, superando as soluções locais.

Por que os serviços de segurança gerenciada têm alta demanda?

A escalada de ameaças cibernéticas habilitadas por IA e regulamentações rigorosas estão impulsionando um CAGR de 14,18% para os serviços de segurança gerenciada.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 12,45% devido à rápida digitalização, programas governamentais e crescente adoção da nuvem.

Como as pequenas e médias empresas se beneficiam dos serviços gerenciados?

As PMEs obtêm capacidades de nível empresarial e modelos de OPEX previsíveis, impulsionando um CAGR de 12,08% para seu segmento.

Página atualizada pela última vez em: