Tamanho e Participação do Mercado de Serviços Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

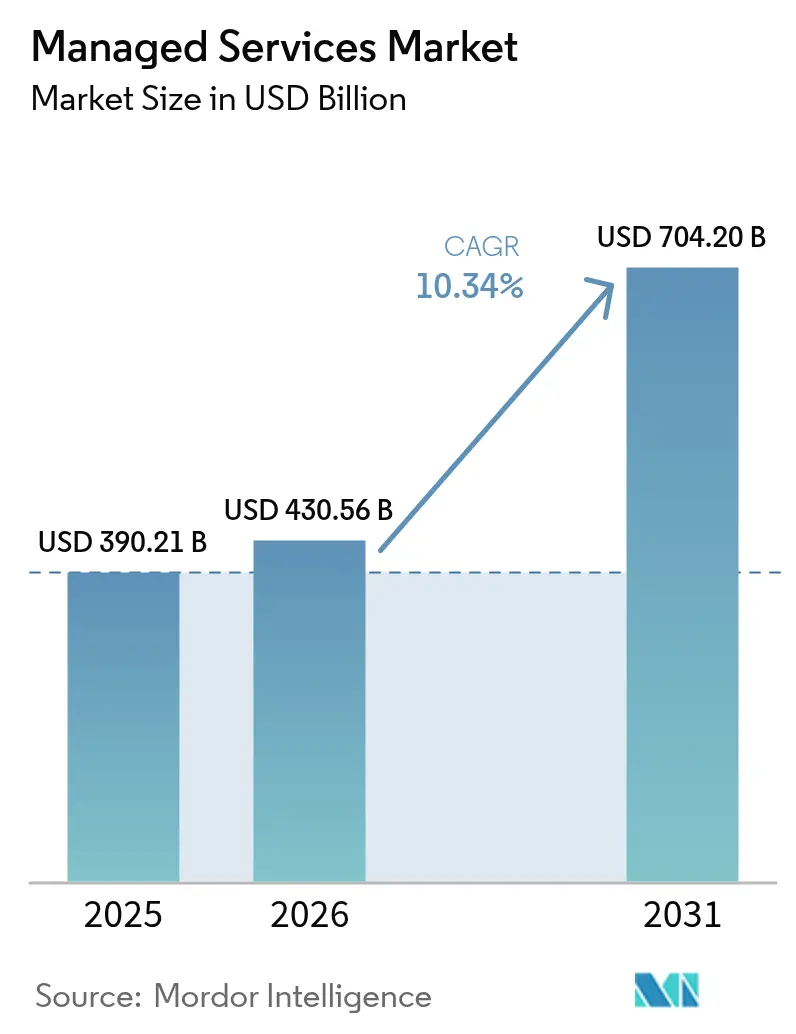

| Tamanho do Mercado (2026) | 430.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 704.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

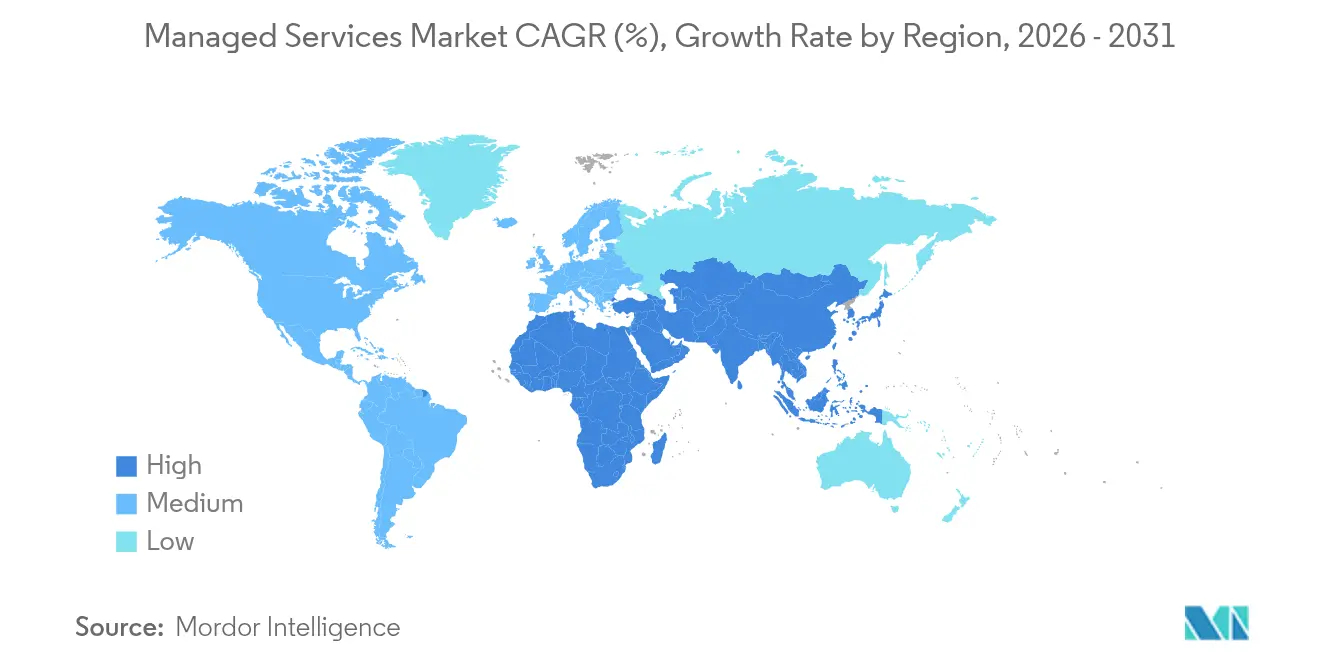

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados por Mordor Intelligence

O tamanho do mercado de serviços gerenciados em 2026 é estimado em USD 430,56 bilhões, crescendo a partir do valor de 2025 de USD 390,21 bilhões, com projeções para 2031 indicando USD 704,2 bilhões, crescendo a um CAGR de 10,34% no período 2026-2031. O forte crescimento reflete a mudança das empresas em direção à terceirização de operações de TI, à medida que lidam com a complexidade de nuvens híbridas, o aumento das ameaças cibernéticas e o escrutínio contínuo de orçamentos. Modelos de entrega centrados em nuvem, maior adoção de IA e pressões regulatórias estão reformulando as ofertas dos provedores, enquanto a diferenciação competitiva agora depende de automação inteligente e expertise vertical. A terceirização estratégica deixou de ser uma simples redução de custos para se tornar um pilar central da transformação digital, acelerando os investimentos dos provedores em centros de operações de segurança, ferramentas de orquestração multinuvem e plataformas de gerenciamento de borda. A atividade de fusões e aquisições ressalta o apelo da escala, com provedores buscando crescimento inorgânico para preencher lacunas tecnológicas e expandir o alcance geográfico.

Principais Conclusões do Relatório

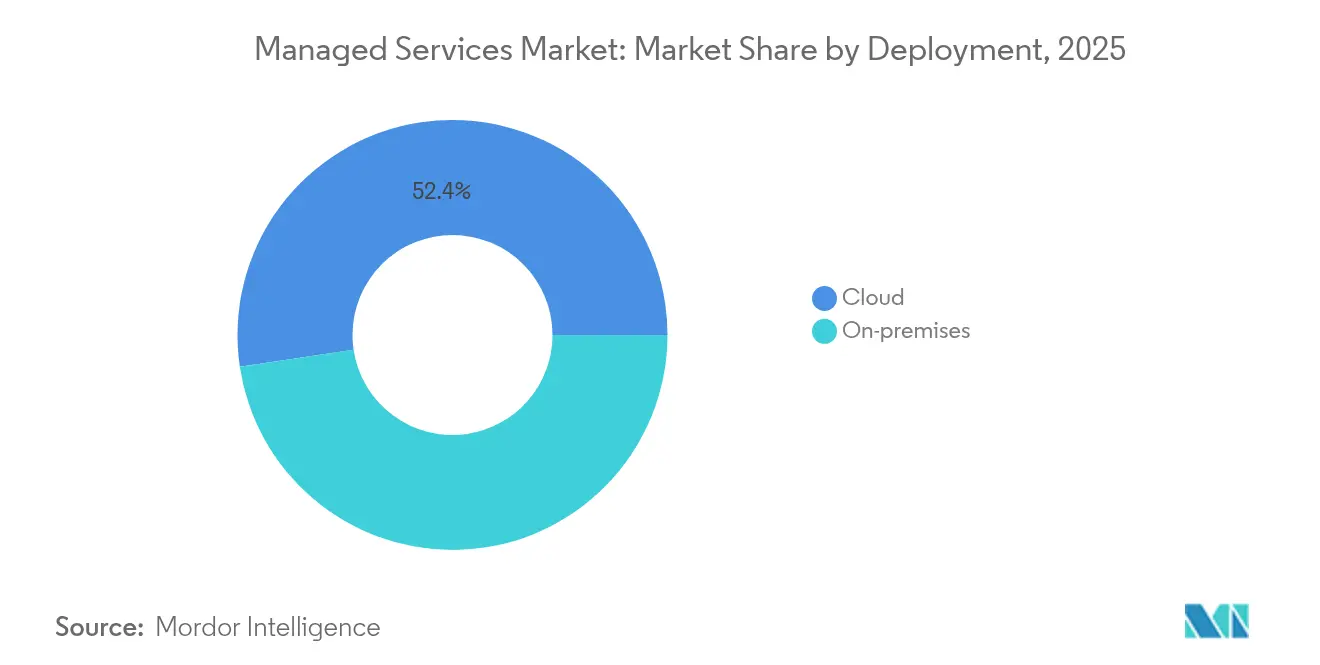

- Por implantação, os modelos em nuvem lideraram com 52,35% de participação de receita em 2025, enquanto a nuvem híbrida deve registrar um CAGR de 11,92% até 2031.

- Por tipo de serviço, os serviços de infraestrutura gerenciada representaram 38,40% da participação do mercado de serviços gerenciados em 2025, enquanto os serviços de segurança gerenciada avançam a um CAGR de 11,72% até 2031.

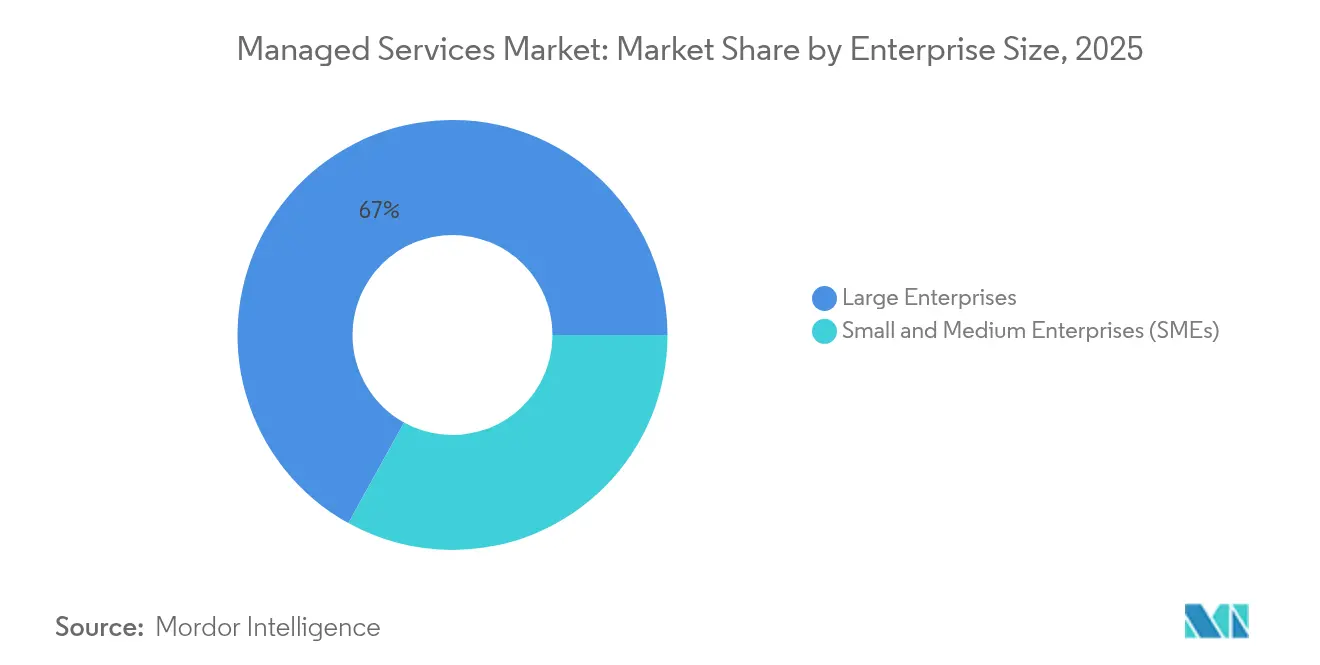

- Por porte da empresa, as grandes empresas detinham 66,95% da participação do tamanho do mercado de serviços gerenciados em 2025, mas espera-se que as pequenas e médias empresas cresçam a um CAGR de 10,41% entre 2026-2031.

- Por vertical do usuário final, o BFSI capturou 34,10% da participação de receita em 2025; a área de saúde tem previsão de expansão a um CAGR de 11,03% até 2031.

- Por geografia, a América do Norte liderou com 32,40% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,28% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Gerenciados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para modelos operacionais de nuvem híbrida | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de otimização de custos nos orçamentos de TI corporativos | +2.1% | Global, particularmente acentuada na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Aumento do volume de ameaças cibernéticas e mandatos de conformidade | +1.9% | Global, com impacto elevado em BFSI e saúde | Longo prazo (≥ 4 anos) |

| Implantações de computação de borda exigindo serviços gerenciados remotos | +1.4% | Núcleo na Ásia-Pacífico, com expansão para MEA e América Latina | Médio prazo (2-4 anos) |

| Pré-requisitos de ciberseguro para detecção e resposta gerenciadas 24/7 | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade e TI verde impulsionando gerenciamento de energia/resfriamento | +0.8% | UE liderando, com adoção na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A complexidade da nuvem híbrida impulsiona a adoção de serviços gerenciados

As arquiteturas de nuvem híbrida combinam ambientes locais, nuvens privadas e múltiplas nuvens públicas, elevando a complexidade operacional que as equipes internas têm dificuldade em dominar. Iniciativas regulatórias como o Limite de Dados da UE da Microsoft exigem o tratamento localizado de dados, levando as empresas a recorrer a provedores capazes de garantir conformidade, portabilidade e políticas de segurança unificadas.[1]Microsoft, "Limite de Dados da UE Agora Disponível," microsoft.comA portabilidade contínua de cargas de trabalho e a aplicação de políticas em tempo real em ambientes distribuídos consolidam a demanda de longo prazo por ofertas de infraestrutura e segurança gerenciadas.

As pressões de otimização de custos aceleram as decisões de terceirização

A pressão persistente sobre as margens transforma os custos fixos de TI em uma rubrica variável por meio de serviços gerenciados. Grandes contratos de transformação, como o contrato Cloud One de USD 1,6 bilhão da Accenture com a Força Aérea dos EUA, ilustram como as empresas encaram a terceirização como estratégica, e não meramente tática.[2]Accenture, "Accenture Federal Services Vence Ordem de Tarefa Cloud One de USD 1,6 Bilhão," accenture.com Os provedores agrupam automação, ferramentas de IA e grupos de talentos certificados, permitindo que os compradores evitem desembolsos de capital antecipados enquanto ainda acessam capacidades emergentes.

A evolução das ameaças à cibersegurança exige capacidades de resposta especializadas

Ameaças persistentes avançadas, variantes de ransomware e mandatos rigorosos de divulgação exigem monitoramento 24/7, inteligência de ameaças e ações rápidas de contenção. Provedores com centros de operações de segurança dedicados e análises orientadas por IA atraem empresas que agora enfrentam cláusulas de ciberseguro que exigem detecção e resposta gerenciadas. A mudança ressalta por que os serviços de segurança gerenciada são o segmento de crescimento mais rápido do mercado de serviços gerenciados.

A expansão da computação de borda cria requisitos de gerenciamento remoto

Empresas de manufatura, varejo e telecomunicações implantam nós de borda distantes dos hubs de data centers. As alianças da Dell com a Ericsson e a Nokia ilustram como os provedores empacotam monitoramento remoto, atualizações over-the-air e manutenção preditiva para manter os ativos dispersos em operação.[3]Dell Technologies, "Dell, Ericsson, Nokia Parceiros em Inovação de Borda," delltechnologies.com A tendência aumenta a demanda por serviços gerenciados capazes de monitorar milhares de microssites sem equipe local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações persistentes de soberania de dados e privacidade | -1.8% | UE liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Desafios de integração multifornecedor e interoperabilidade com sistemas legados | -1.4% | Global, particularmente acentuado em grandes empresas | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor e altos custos de saída em contratos de longo prazo com provedores de serviços gerenciados | -1.1% | Global, com preocupação elevada na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talentos nos provedores de serviços gerenciados limitando a escalabilidade da qualidade do serviço | -0.9% | Global, mais grave na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As regulamentações de soberania de dados restringem os modelos de entrega de serviços

Os mandatos que exigem processamento localizado forçam os provedores a duplicar a infraestrutura em cada jurisdição, reduzindo as economias de escala e complicando a entrega global. O Limite de Dados da UE da Microsoft ilustra os custos adicionais de capital e operacionais que os provedores devem absorver para atender clientes multirregionais.

As preocupações com a dependência de fornecedor limitam os compromissos de longo prazo

As empresas temem os custos de migração associados a ferramentas proprietárias e fluxos de trabalho personalizados incorporados em contratos de longa duração. Os compradores exigem cada vez mais catálogos de serviços modulares, APIs abertas e flexibilidade de rescisão, pressionando os provedores a repensar os preços e os termos contratuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos em Nuvem Impulsionam a Evolução do Mercado

A implantação em nuvem detinha 52,35% de participação do mercado de serviços gerenciados em 2025 e está ampliando sua liderança à medida que a nuvem híbrida registra um CAGR de 11,92% até 2031. A capacidade de provisionar recursos sob demanda, cumprir regulamentações de dados e integrar cargas de trabalho de borda explica por que as empresas migram dos modelos locais. As alianças com hiperescaladores, como o envolvimento da Accenture no Cloud One, mostram como a co-inovação pode desbloquear grandes contratos plurianuais.

O mercado de serviços gerenciados se beneficia à medida que a implantação em nuvem permite que os provedores agrupem infraestrutura, automatizem patches e implementem otimização de custos orientada por IA em escala. A nuvem privada permanece relevante para setores sensíveis a dados, enquanto os serviços locais persistem para cargas de trabalho legadas que não podem ser facilmente refatoradas. Os provedores que dominam a orquestração multinuvem e os relatórios de FinOps estão melhor posicionados para capturar novos gastos.

Por Tipo de Serviço: Infraestrutura e Segurança Lideram o Crescimento

Os serviços de infraestrutura gerenciada detinham 38,40% da receita em 2025, refletindo a necessidade básica de manter ambientes heterogêneos em funcionamento. No entanto, os serviços de segurança gerenciada lideram o crescimento com um CAGR de 11,72%, espelhando a preocupação em nível de conselho com ransomware e multas de conformidade. A caça a ameaças habilitada por IA, as implementações de confiança zero e a contenção automatizada de incidentes diferenciam os vencedores do mercado.

Espera-se que o tamanho do mercado de serviços gerenciados para ofertas de segurança acelere à medida que as seguradoras de ciberseguro endurecem os critérios de subscrição. Os provedores estão agrupando o centro de operações de segurança como serviço com relatórios de conformidade e exercícios de simulação, criando receita recorrente de alta margem. Os serviços de rede e comunicações ganham com as implantações de 5G, enquanto os produtos de gerenciamento de energia de data centers aproveitam os mandatos de sustentabilidade.

Por Porte da Empresa: A Adoção por PMEs Acelera

As grandes empresas representaram 66,95% da receita de 2025, mas a adoção por PMEs está crescendo mais rapidamente a um CAGR de 10,41%, à medida que as ofertas padronizadas atingem faixas de preço de USD 99 a USD 250 por usuário por mês. Pacotes padronizados que cobrem gerenciamento de endpoints, backup e acesso ao centro de operações de segurança removem as barreiras de entrada.

O mercado de serviços gerenciados está se tornando um jogo de volume, com provedores investindo em portais de autoatendimento e chatbots de IA para atender milhares de clientes menores com eficiência. Os compradores de PMEs valorizam custos mensais previsíveis e conformidade pronta para uso em detrimento da personalização sob medida, recompensando os provedores que conseguem entregar escala sem sacrificar a qualidade do serviço.

Por Vertical do Usuário Final: Liderança do BFSI com Aceleração da Saúde

O BFSI detinha 34,10% da receita em 2025, sustentado por leis rigorosas de proteção de dados e plataformas de pagamento em tempo real. O foco do setor em operações sem tempo de inatividade impulsiona a demanda por resiliência avançada e relatórios de risco. A saúde, no entanto, apresenta um CAGR de 11,03% à medida que a telessaúde, os prontuários eletrônicos de saúde e a segurança de dispositivos criam lacunas agudas de expertise.

A participação do mercado de serviços gerenciados na área de saúde está prestes a crescer à medida que os governos financiam programas de hospitais digitais e exigem divulgações rigorosas de violações. Os provedores que oferecem arquiteturas alinhadas à HIPAA, monitoramento de IoT clínica e análise de dados de pacientes ganham vantagem competitiva. A manufatura e o varejo também aceleram a adoção para apoiar iniciativas da Indústria 4.0 e de comércio unificado.

Análise Geográfica

A América do Norte manteve 32,40% de participação de receita em 2025, impulsionada pela migração antecipada para a nuvem, regulamentações cibernéticas e alto gasto em TI. Programas federais como o Cloud One da Força Aérea dos EUA criam visibilidade para grandes contratos de serviços gerenciados. Os clientes de BFSI e saúde continuam a ancorar a demanda, e os provedores usam a região como plataforma de lançamento para pilotos de IA e borda.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,28% até 2031. As atualizações de manufatura da China, o impulso da Índia em infraestrutura pública digital e a modernização de plantas envelhecidas do Japão canalizam gastos para provedores capazes de fazer a ponte entre cargas de trabalho legadas e em nuvem. Os hiperescaladores se associam a provedores de serviços gerenciados locais para atender aos requisitos de nuvem soberana, enquanto os governos da ASEAN adotam mandatos de nuvem em primeiro lugar que encurtam os ciclos de vendas.

A Europa apresenta expansão constante à medida que o GDPR, a Lei de Resiliência Operacional Digital e as regras de sustentabilidade aumentam a complexidade de conformidade. A Alemanha impulsiona os serviços gerenciados da Indústria 4.0, o Reino Unido apoia-se nos provedores de serviços gerenciados para a regulamentação financeira pós-Brexit, e a França enfatiza estruturas de nuvem soberana. Os provedores se diferenciam por meio de data centers localizados e fornecimento de energia verde para cumprir as metas ambientais. O Oriente Médio e a África permanecem incipientes, mas crescem rapidamente com projetos de cidades inteligentes e governo eletrônico.

Cenário Competitivo

A concorrência está se intensificando à medida que integradores de sistemas globais, hiperescaladores e provedores de serviços gerenciados especializados disputam participação de carteira. A consolidação atingiu 182 transações no segundo trimestre de 2024, com adquirentes buscando profundidade em IA, segurança e verticais do setor. A escala importa, mas os especialistas de nicho prosperam ao se concentrar em microverticais de alto crescimento, como monitoramento de energia renovável ou segurança de IoT clínica.

O investimento em tecnologia cria vantagens competitivas. A Accenture construiu um pipeline de IA generativa de USD 450 milhões que automatiza a correção de código e a conformidade de políticas, melhorando as margens de entrega e os resultados dos clientes. A Dell se alinha com a Ericsson e a Nokia para incorporar a orquestração de borda nas implantações de 5G, enquanto a IBM apresenta conjuntos de monitoramento de energia renovável que mesclam dados de OT e TI para governança de sustentabilidade.

Os ecossistemas de parceiros influenciam os ganhos de participação. Os provedores com fortes certificações de hiperescaladores garantem oportunidades de co-venda e financiamento preferencial. Outros apostam em automação de código aberto e ferramentas de FinOps para reduzir os custos operacionais e repassar as economias aos clientes. As guerras por talentos persistem, levando os fornecedores a investir em academias de aprendizado e centros de entrega globais para garantir suporte escalável e 24/7.

Líderes do Setor de Serviços Gerenciados

Fujitsu Ltd

Cisco Systems Inc.

IBM Corporation

AT&T Inc.

HP Development Company LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Accenture Federal Services venceu uma ordem de tarefa de USD 1,6 bilhão para aprimorar o ambiente Cloud One da Força Aérea dos EUA, incluindo governança financeira automatizada.

- Março de 2025: A Arrow Electronics lançou uma plataforma de IA para parceiros de canal norte-americanos, adicionando implantações de IA gerenciada ao seu catálogo de segurança e nuvem.

- Dezembro de 2024: A Accenture registrou receita de USD 17,7 bilhões no primeiro trimestre do ano fiscal de 2025, com serviços gerenciados crescendo 11% para USD 8,6 bilhões.

- Novembro de 2024: A Dell expandiu as colaborações de 5G e borda com a Ericsson e a Nokia para fortalecer os serviços de gerenciamento de borda.

Escopo do Relatório Global do Mercado de Serviços Gerenciados

O serviço gerenciado é a prática de terceirizar de forma proativa determinados processos e funções com o objetivo de melhorar as operações e reduzir despesas. Ele simplifica as operações de TI, aumenta a satisfação dos usuários e melhora a qualidade do serviço, ao mesmo tempo em que reduz os custos operacionais. As opções de serviços gerenciados variam desde assistência pós-entrada em operação de curto prazo até operações de aplicações de longo prazo.

O escopo do estudo inclui segmentação por implantação, tipo, porte da empresa, vertical do usuário final e geografia. Na segmentação por tipo, foram considerados data center gerenciado, segurança gerenciada, comunicações, rede, infraestrutura e mobilidade gerenciadas. As estimativas de mercado indicam as receitas acumuladas por meio dos tipos de serviços gerenciados acima mencionados em diversas geografias. O impacto da COVID-19 também foi considerado para a estimativa de mercado e projeções futuras.

Na vertical do usuário final, foram considerados BFSI, TI e telecomunicações, saúde e hospitalidade, entretenimento e mídia, varejo, manufatura, governo e outras verticais de usuários finais. A implantação foi considerada por meio de soluções locais e em nuvem. O porte da empresa considerado inclui pequenas e médias empresas e grandes empresas. América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África foram considerados na geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| Local | |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida |

| Data Center Gerenciado |

| Segurança Gerenciada |

| Comunicações Gerenciadas |

| Rede Gerenciada |

| Infraestrutura Gerenciada |

| Mobilidade Gerenciada |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Mídia e Entretenimento |

| Outros (Educação, Sem Fins Lucrativos) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Implantação | Local | ||

| Nuvem | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tipo de Serviço | Data Center Gerenciado | ||

| Segurança Gerenciada | |||

| Comunicações Gerenciadas | |||

| Rede Gerenciada | |||

| Infraestrutura Gerenciada | |||

| Mobilidade Gerenciada | |||

| Outros | |||

| Por Porte da Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Mídia e Entretenimento | |||

| Outros (Educação, Sem Fins Lucrativos) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços gerenciados?

O mercado de serviços gerenciados é avaliado em USD 430,56 bilhões em 2026.

Com que rapidez se espera que o mercado de serviços gerenciados cresça?

Projeta-se que atinja USD 704,2 bilhões até 2031, o que corresponde a um CAGR de 10,34%.

Qual modelo de implantação é mais popular em serviços gerenciados?

Os modelos de implantação em nuvem dominam com 52,35% de participação em 2025, e a nuvem híbrida apresenta a trajetória de crescimento mais rápida.

Por que os serviços de segurança gerenciada estão crescendo mais rapidamente do que outros tipos de serviço?

O aumento dos níveis de ameaças cibernéticas e os mandatos de conformidade mais rigorosos exigem monitoramento 24/7 e expertise especializada que a maioria das empresas não possui internamente.

Qual região oferece o maior potencial de crescimento para os provedores?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 11,28% até 2031, graças à rápida transformação digital nos setores de manufatura, serviços financeiros e público.

Página atualizada pela última vez em: