Tamanho e Participação do Mercado de Gestão de Logs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.64% CAGR |

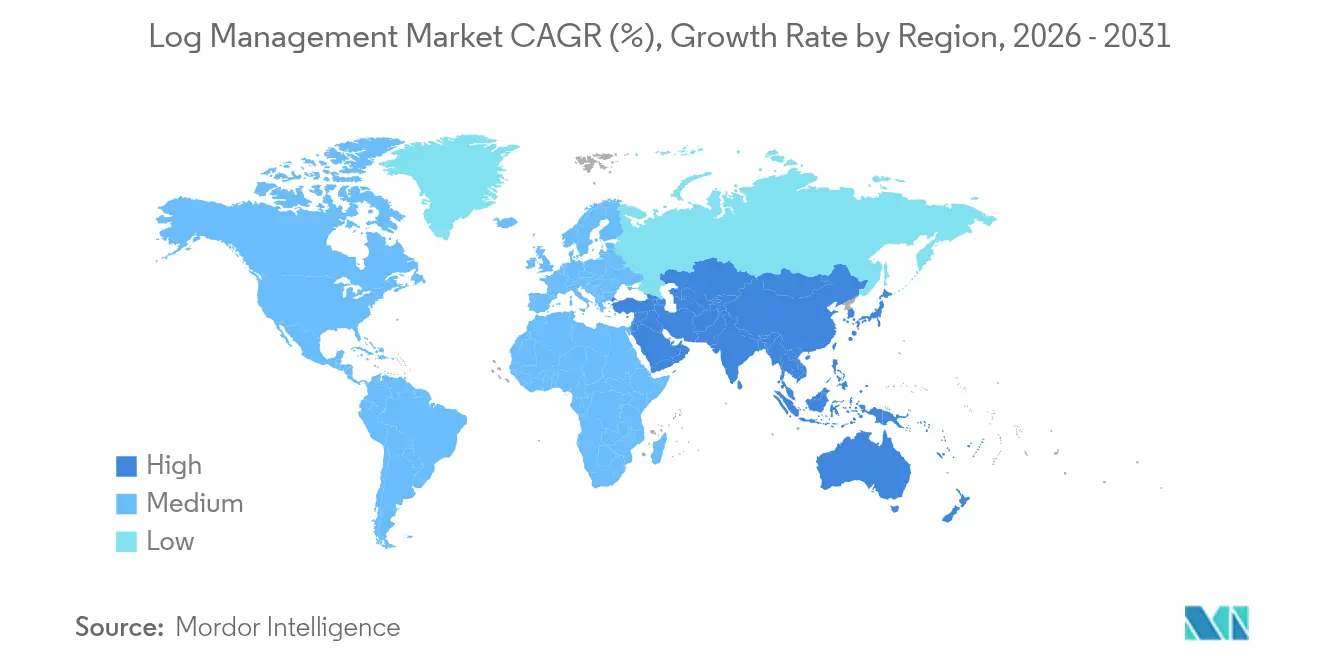

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

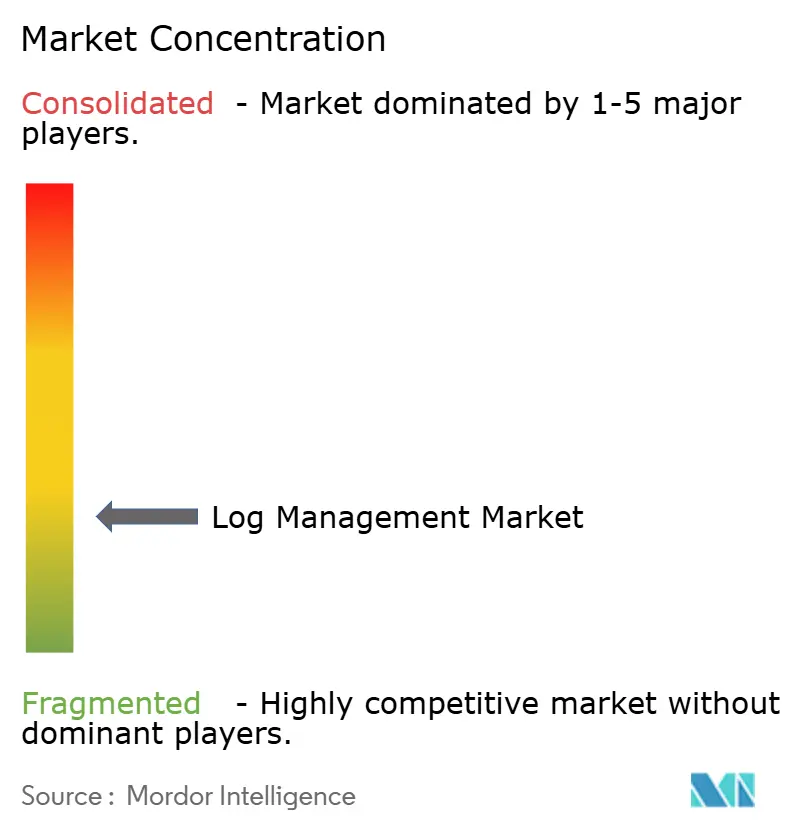

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Logs por Mordor Intelligence

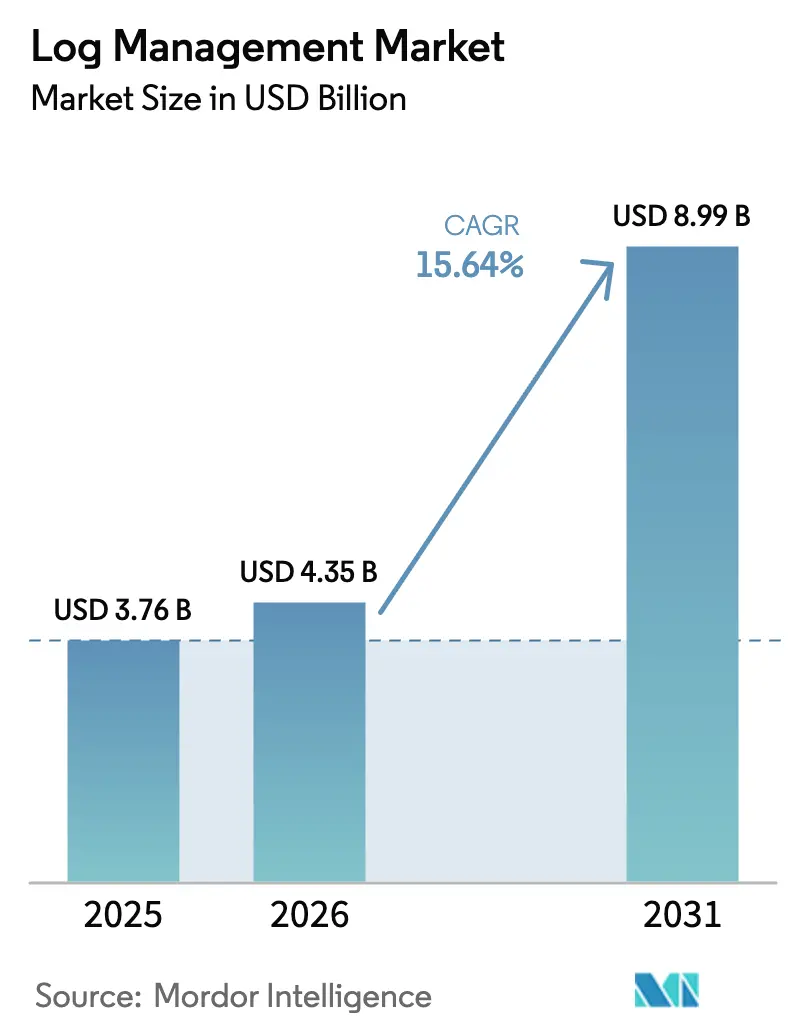

O tamanho do mercado de gestão de logs deve crescer de USD 3,76 bilhões em 2025 para USD 4,35 bilhões em 2026 e está previsto para atingir USD 8,99 bilhões até 2031 a um CAGR de 15,64% no período 2026-2031. A demanda se acelera à medida que as empresas tratam os dados de log como um ativo estratégico, implantando plataformas que combinam análise de segurança, operações de TI e recursos de otimização de custos. A implantação em nuvem já representa mais de dois terços da receita, refletindo a crescente necessidade de escala elástica e precificação por consumo. A observabilidade baseada em IA generativa está reduzindo o tempo médio de resolução ao mesmo tempo em que alivia a escassez de talentos por meio da automação de análises rotineiras. A consolidação do setor — destacada pela aquisição do Splunk pela Cisco — sinaliza uma mudança em direção a suítes completas que substituem cadeias de ferramentas fragmentadas e incorporam capacidades preditivas. A Ásia-Pacífico define o ritmo de crescimento com base em programas nacionais de cibersegurança e rápidas implantações de infraestrutura digital.

Principais Conclusões do Relatório

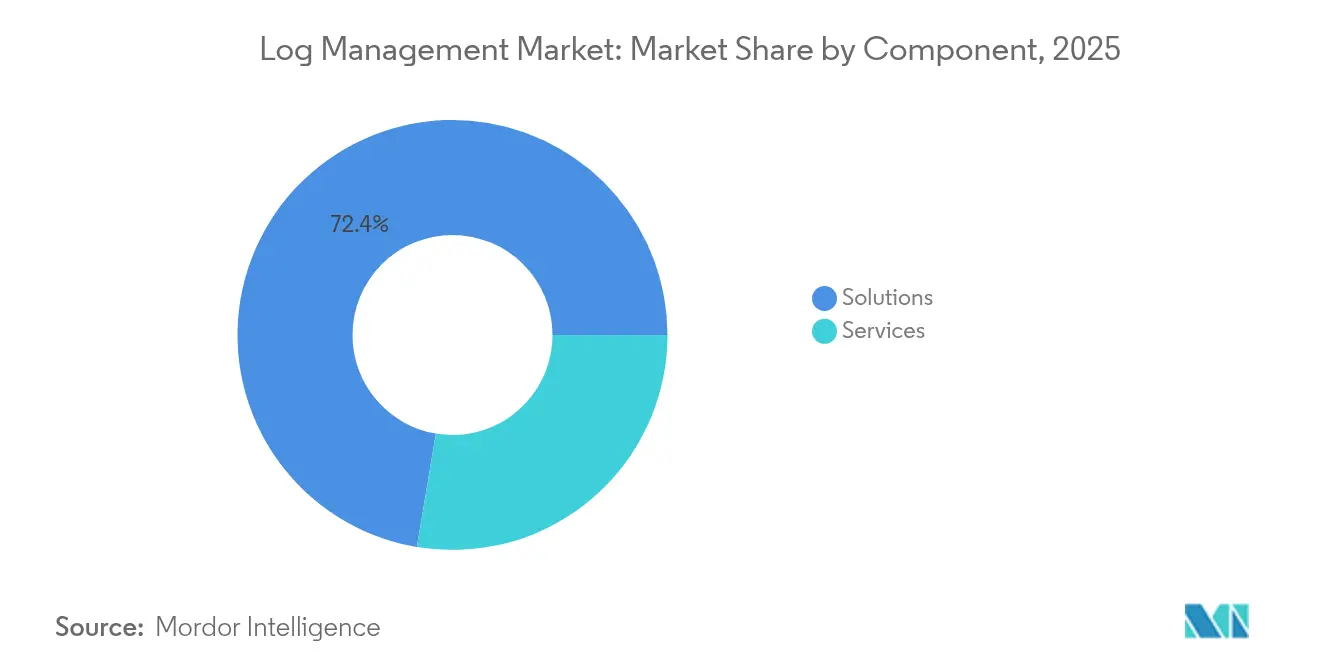

- Por componente, as soluções detinham 72,35% da participação do mercado de gestão de logs em 2025; os serviços devem crescer a um CAGR de 16,55% até 2031.

- Por modo de implantação, as plataformas em nuvem representaram 69,80% da receita de 2025, expandindo-se a um CAGR de 18,25% até 2031.

- Por tamanho de empresa, as grandes empresas capturaram 61,55% da receita de 2025, enquanto as PMEs avançam a um CAGR de 17,05% até 2031.

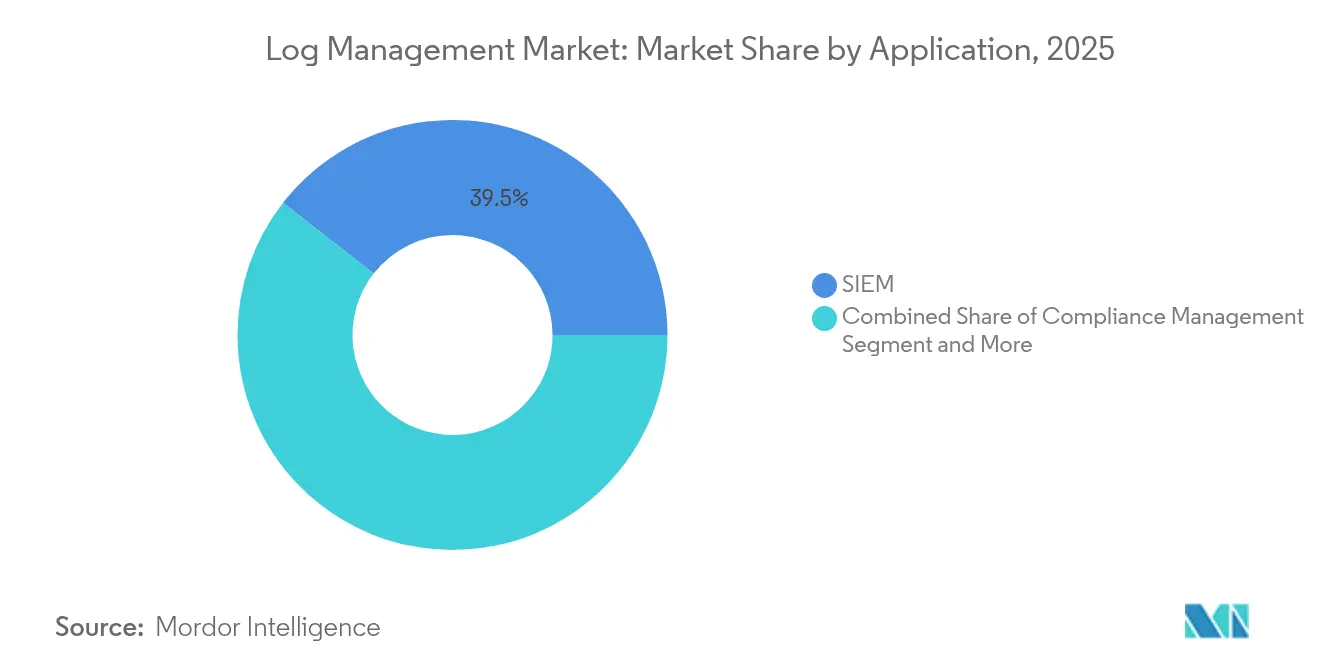

- Por aplicação, a integração de SIEM liderou com 39,45% do tamanho do mercado de gestão de logs em 2025; as plataformas completas estão crescendo a um CAGR de 16,95%.

- Por setor, TI e Telecomunicações comandaram 28,10% da receita de 2025, enquanto a Saúde está prevista para registrar o CAGR mais rápido de 17,95% até 2031.

- Por geografia, a América do Norte contribuiu com 43,10% da receita de 2025; a Ásia-Pacífico deve crescer a um CAGR de 18,70% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Logs*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de dados de log | +3.2% | Global | Médio prazo (2-4 anos) |

| Adoção rápida de gestão de logs baseada em nuvem | +4.1% | América do Norte e UE, adoção na Ásia-Pacífico em aceleração | Curto prazo (≤ 2 anos) |

| Conformidade regulatória rigorosa e mandatos de segurança | +2.8% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Observabilidade baseada em IA generativa reduz o MTTR | +3.5% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de dispositivos de borda e IoT cria telemetria distribuída | +1.9% | Global, com ganhos iniciais nos polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Convergência de FinOps para otimizar o TCO de registro de logs | +1.8% | Empresas da América do Norte e UE, com expansão global | Curto prazo (≤ 2 anos) |

| Aumento do volume de dados de log | +3.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Gestão de Logs Baseada em Nuvem

As plataformas nativas em nuvem estão substituindo as infraestruturas locais porque comprimem, armazenam e consultam dados a uma fração do custo legado. Os clientes relatam economias de 10 a 100 vezes após migrar cargas de trabalho para mecanismos colunares como o ClickHouse, que oferece consultas em menos de um segundo mesmo em escala de petabytes. A precificação por consumo reforça o argumento: o nível específico para logs do Google Cloud agora cobra USD 0,50 por GB após uma franquia gratuita de 50 GB, permitindo que as equipes ingiram mais dados sem estourar o orçamento.[1]Wasabi Technologies, "O Custo Real do Armazenamento em Nuvem para Retenção de Logs," wasabi.com À medida que os microsserviços multiplicam a telemetria, a elasticidade garante que a capacidade seja dimensionada corretamente durante os picos, evitando recursos ociosos, impulsionando o mercado de gestão de logs em direção à preferência pela nuvem.

Observabilidade Baseada em IA Generativa Reduz o MTTR

Os complementos de modelos de linguagem de grande escala permitem que os engenheiros convertam perguntas em linguagem natural em consultas complexas e recebam respostas prescritivas. As empresas que implantam esses recursos reduzem o tempo médio de resolução de horas para menos de um minuto, ao mesmo tempo em que alcançam taxas de compressão próximas a 169 vezes ao descartar ruídos com filtros de IA. A correlação automatizada entre métricas, rastreamentos e logs desbloqueia ciclos de melhoria contínua e minimiza o impacto de interrupções. À medida que os módulos de IA amadurecem, tornam-se diferenciais centrais no mercado de gestão de logs, e não apenas opções de valor agregado.

Conformidade Regulatória Rigorosa e Mandatos de Segurança

O Memorando OMB M-21-31 obriga todas as agências federais dos Estados Unidos a atingir maturidade intermediária em gestão de logs em 18 meses, fornecendo um modelo que muitas empresas privadas adotam.[2]Gabinete Executivo do Presidente, "Memorando OMB M-21-31: Melhorando a Cibersegurança da Nação," whitehouse.gov Os prestadores de serviços de saúde devem manter trilhas de auditoria exaustivas para cumprir as regras da HIPAA, incentivando hospitais e fabricantes de dispositivos a implantar plataformas de nível empresarial. A próxima Lei de IA da UE introduz o registro obrigatório de decisões algorítmicas, levando as multinacionais a estender a observabilidade aos pipelines de IA. Esses mandatos sobrepostos garantem que o mercado de gestão de logs mantenha crescimento de dois dígitos até 2030.

Proliferação de Dispositivos de Borda e IoT Cria Telemetria Distribuída

Fábricas, veículos e cidades inteligentes agora emitem bilhões de eventos por dia, sobrecarregando os pipelines centralizados. Os fornecedores respondem com coletores de borda que pré-agregam e filtram dados localmente, reduzindo a sobrecarga de rede ao enviar apenas eventos de alto valor para a nuvem. Os SDKs compatíveis com dispositivos do OpenTelemetry padronizam a coleta, enquanto as políticas de retenção adaptativas respeitam as regras de residência de dados em diferentes jurisdições. As arquiteturas com suporte a borda tornaram-se critérios de compra decisivos para fabricantes globais e operadoras de telecomunicações que selecionam plataformas do mercado de gestão de logs.

Análise de Impacto das Restrições do Mercado de Gestão de Logs*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -2.1% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e residência de dados | -1.4% | UE e Ásia-Pacífico com leis rígidas de proteção de dados | Médio prazo (2-4 anos) |

| Aumento do custo de armazenamento para retenção de longo prazo | -1.8% | Global, com maior impacto em regiões com uso intensivo de nuvem | Longo prazo (≥ 4 anos) |

| Escassez de talentos em engenharia de observabilidade | -2.3% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Custo de Armazenamento para Retenção de Longo Prazo

Os preços de tabela para armazenamento de objetos estagnaram, mas taxas adicionais como egresso e solicitações de API inflam as faturas reais. As empresas que mantêm petabytes de logs por vários anos para conformidade gastam mais de USD 1 milhão por ano, mesmo após a compressão.[3]Finout, "Google Cloud Anuncia Precificação Específica para Logs," finout.ioO GDPR complica a redução de custos: as empresas devem reter determinados conjuntos de dados indefinidamente enquanto minimizam simultaneamente os dados pessoais armazenados. Para se manterem solventes, os compradores preferem mecanismos que comprimem 15 a 20 vezes e transferem para arquivos frios sem sacrificar a análise.

Escassez de Talentos em Engenharia de Observabilidade

Quase metade das empresas cita a falta de pessoal qualificado como o principal obstáculo para a observabilidade plena, e apenas 10% a alcançam. Especialistas capazes de vincular telemetria a KPIs de negócios são especialmente escassos, por isso 87% das organizações formaram equipes de engenharia de plataforma para consolidar as melhores práticas. A demanda por serviços gerenciados cresce em paralelo, explicando o CAGR de 16,90% dos serviços incorporado na previsão do mercado de gestão de logs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Logs

Por Componente:

Soluções Dominam os Investimentos EmpresariaisAs soluções geraram 72,35% da receita de 2025, ilustrando a preferência dos compradores por suítes unificadas que agrupam ingestão, análise e retenção. A integração do Splunk pela Cisco após seu acordo de USD 28 bilhões exemplifica como os fornecedores empacotam análise de segurança, observabilidade e rede em uma única pilha. Os serviços estão crescendo a um CAGR de 16,55% porque as empresas precisam de suporte consultivo para configurar módulos de IA, ajustar camadas de armazenamento e alinhar implantações com pontos de verificação de conformidade.

A onda de soluções também reflete a pressão do conselho de administração para racionalizar a proliferação de ferramentas. As plataformas que convergem SIEM e observabilidade reduzem a contagem de licenças e padronizam modelos de dados, facilitando a colaboração entre as equipes de segurança e DevOps. Os ganhos de receita de serviços decorrem de projetos de migração, otimização contínua e ofertas de detecção e resposta gerenciadas que compensam a lacuna de talentos em observabilidade.

Por Modo de Implantação:

Plataformas em Nuvem Reformulam a InfraestruturaAs opções em nuvem detinham 69,80% de participação em 2025 e devem registrar um CAGR de 18,25% até 2031, o mais acentuado entre todos os modos. A precificação por consumo, a escala elástica e a cobertura global instantânea superam as preocupações persistentes sobre latência ou soberania. Quando o tráfego aumenta durante incidentes, a capacidade escala em segundos, protegendo os objetivos de nível de serviço sem despesas de capital de longo prazo.

As implantações locais persistem nos setores financeiro e governamental, onde os dados não podem cruzar fronteiras. Os modelos híbridos permitem que os logs sensíveis permaneçam no local enquanto as análises são executadas em mecanismos de nuvem. Os fornecedores que oferecem caminhos de migração transparentes e planos de controle unificados estão posicionados para capturar participação incremental no mercado de gestão de logs à medida que as regulamentações se flexibilizam e a confiança na criptografia aumenta.

Por Tamanho de Empresa do Usuário Final:

PMEs Impulsionam a DemocratizaçãoAs grandes empresas responderam por 61,55% dos gastos de 2025, sustentando o tamanho do mercado de gestão de logs por meio de licenças plurianuais robustas e complementos. Seus ambientes complexos exigem correlação baseada em IA em milhares de serviços. No entanto, as PMEs são as que crescem mais rapidamente, a um CAGR de 17,05%, porque a entrega via SaaS elimina as tarefas de infraestrutura e os níveis de pagamento por uso reduzem o custo de entrada.

As PMEs preferem padrões predefinidos, painéis automatizados e pacotes de conformidade prontos para uso. Os fornecedores que respondem com integração simplificada, precificação por GB e modelos comunitários desbloqueiam um vasto campo inexplorado. À medida que mais empresas do mercado intermediário adotam práticas de DevSecOps, elas reduzem a lacuna histórica de capacidades em relação aos conglomerados globais, ampliando o mercado de gestão de logs endereçável.

Por Aplicação:

Integração de SIEM Impulsiona a ConvergênciaO Gerenciamento de Informações e Eventos de Segurança reivindicou 39,45% da receita de 2025, refletindo a pressão regulatória por detecção de ameaças em tempo real. A combinação de SIEM e observabilidade fornece às equipes de segurança o contexto anteriormente isolado nas ferramentas de operações de TI. As plataformas de observabilidade completas estão se expandindo a um CAGR de 16,95% porque os compradores querem um único esquema para logs, métricas, rastreamentos e alertas, reduzindo a fadiga de alternância entre ferramentas.

Os relatórios de conformidade permanecem estáveis graças a mandatos como o PCI DSS 4.0, enquanto o Monitoramento de Desempenho de Aplicações mantém uma base de usuários fiel que otimiza latência e experiência do cliente. Os fornecedores que ganham participação incorporam análise de segurança de forma nativa, e não por meio de complementos, garantindo que o tamanho combinado do mercado de gestão de logs para SIEM e observabilidade cresça mais rapidamente do que qualquer um dos domínios isoladamente.

Segmento 5

TI e Telecomunicações entregaram 28,10% da receita de 2025, à medida que operadoras e hiperescaladores incorporaram a observabilidade em modelos de serviço sempre ativos. A Saúde apresenta o CAGR mais alto de 17,95% porque a HIPAA exige registros exaustivos e a telemetria de dispositivos está explodindo à medida que os hospitais digitalizam equipamentos.

O setor de BFSI mantém gastos elevados devido à análise de fraudes e à perícia de transações. O varejo e o comércio eletrônico implantam análise de logs para combater bots e personalizar experiências, enquanto os programas de modernização governamental elevam a demanda por plataformas autorizadas pelo FedRAMP. Em conjunto, esses setores verticais levam os fornecedores a criar pacotes de regras específicos por domínio e modelos de relatórios que aceleram o tempo de obtenção de valor em todo o mercado de gestão de logs.

Análise Geográfica

Mercado de Gestão de Logs da América do Norte

A América do Norte contribuiu com 43,10% da receita de 2025, sustentada por implementações em empresas da Fortune 500 e por mandatos federais de registro de logs, como o OMB M-21-31, que padronizam os formatos de telemetria. A consolidação — mais notavelmente a aquisição da Splunk pela Cisco — aprofunda ainda mais as implantações de plataformas ao agrupar a observabilidade em contratos de rede mais amplos. As atualizações contínuas de IA mantêm a região em um caminho estável, porém não explosivo, uma vez que a maioria das grandes empresas já adotou soluções de base.

Mercado de Gestão de Logs da APAC

A Ásia-Pacífico é o claro motor de crescimento, avançando a um CAGR de 18,70% até 2031, à medida que as economias da Índia, China, Japão e dos países da ASEAN digitalizam cadeias de suprimentos e serviços públicos. Leis nacionais de segurança cibernética e de localização de dados obrigam o registro local de logs, enquanto o crescente volume de incidentes cibernéticos — 31% do total global em 2022 — aumenta a urgência. Provedores de nuvem domésticos fazem parcerias com fornecedores globais para hospedar pontos de trânsito regionais, superando obstáculos de soberania e expandindo a presença no mercado de gestão de logs.

Mercado de Gestão de Logs da EMEA e América do Sul

A Europa sustenta um crescimento de meados dos dois dígitos ancorado nas exigências de trilhas de auditoria do GDPR e na iminente Lei de IA da UE. As implantações híbridas prosperam porque as empresas mantêm os dados brutos dentro das fronteiras da UE, mas transferem a análise para nuvens com restrições de zona. A América do Sul e o Oriente Médio e África permanecem segmentos emergentes; as condições econômicas desaceleram a adoção, mas os programas de modernização e as parcerias com fornecedores estabelecem as bases para ganhos futuros.

Cenário Competitivo

A concorrência se intensificou após duas fusões de destaque que remodelaram o setor. A Cisco fundiu redes, segurança e observabilidade ao adquirir o Splunk por USD 28 bilhões, prometendo painéis unificados e menor atrito de integração. LogRhythm e Exabeam se fundiram em fevereiro de 2025, reunindo os pontos fortes de UEBA e SIEM em um vetor de operações com foco em IA. Esses movimentos incentivam os concorrentes a aprimorar os recursos de automação e expandir os plug-ins do ecossistema para proteger sua participação.

A diferenciação agora gira em torno da IA generativa. Os fornecedores incorporam assistentes no estilo de chat que escrevem consultas, identificam anomalias e sugerem remediações. Novos entrantes focados em borda, como a Observo AI, processam 100 PB mensalmente com pipelines conscientes de custos que eliminam dados duplicados antes de enviá-los para a nuvem, capturando cargas de trabalho sensíveis ao preço. Os titulares respondem lançando camadas de armazenamento frio, pacotes de ingestão ilimitada e créditos de serviço para neutralizar a restrição crescente de custo de armazenamento.

Os ecossistemas de parceiros também importam. Os hiperescaladores de nuvem certificam agentes de terceiros e oferecem incentivos no marketplace, enquanto os MSSPs agrupam detecção e resposta gerenciadas com análise de logs para clientes sem pessoal suficiente. A viabilidade dos fornecedores depende cada vez mais da capacidade de abranger o ciclo de vida completo — coleta, enriquecimento, análise, retenção e governança — dentro de uma experiência coesa de painel único que impulsiona o mercado de gestão de logs.

Líderes do Setor de Gestão de Logs

Splunk Inc.

IBM Corporation

Datadog Inc.

Elastic NV

LogRhythm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Logs

- Splunk Inc.

- International Business Machines (IBM)

- Datadog Inc.

- Elastic NV

- SolarWinds Corp.

- Rapid7 Inc.

- LogRhythm Inc.

- Sumo Logic Inc.

- McAfee LLC

- CrowdStrike Holdings Inc.

- Graylog Inc.

- Sematext Group Inc.

- ManageEngine (Zoho)

- OpenText (Micro Focus ArcSight)

- Cisco (Secure Cloud Analytics)

- Panther Labs Inc.

- Mezmo (formerly LogDNA)

- New Relic Inc.

- Devo Technology

- Humio (a CrowdStrike company)

- Cribl Inc.

- Netskope

Desenvolvimento Recente do Setor no Mercado de Gestão de Logs

- Fevereiro de 2025: LogRhythm e Exabeam se fundiram para formar uma empresa unificada de operações de segurança orientada por IA.

- Maio de 2024: Sumo Logic expandiu os recursos de IA e análise de segurança para sua plataforma SaaS, apoiando o alinhamento com DevSecOps.

- Março de 2024: A Cisco concluiu sua aquisição do Splunk por USD 28 bilhões, criando uma plataforma integrada de segurança e observabilidade.

- Março de 2024: A Sumo Logic lançou o Licenciamento Flex, que oferece ingestão ilimitada gratuita com análise baseada em IA.

Mercado de Gestão de Logs Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de logs como os gastos agregados em plataformas de software e serviços relacionados que coletam, indexam, armazenam, analisam e visualizam eventos de log originados de aplicações, infraestrutura, sistemas de segurança e recursos de nuvem pública. Apenas soluções licenciadas e monitoramento de logs gerenciado por taxa, seja implantado localmente ou em nuvens multilocatárias, são contabilizados; edições gratuitas e comunitárias são excluídas.

Exclusão de Escopo: Ferramentas dedicadas exclusivamente a métricas de APM, captura de pacotes ou armazenamento de dados geral sem analisadores de log específicos estão fora deste mercado.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Aplicação

- Gerenciamento de Informações e Eventos de Segurança (SIEM)

- Gestão de Conformidade

- Monitoramento de Desempenho de Aplicações (APM)

- Plataformas Completas de Gestão de Logs

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Educação

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram líderes de SecOps, arquitetos de nuvem e provedores de detecção e resposta gerenciadas na América do Norte, Europa e Ásia. Essas discussões verificaram as taxas de crescimento do volume de logs, os preços típicos por nó e a velocidade com que a triagem assistida por IA está reduzindo o tempo médio de resolução. Pesquisas de acompanhamento com gerentes de TI do mercado intermediário ajudaram a ajustar as curvas de adoção de PMEs e as premissas de composição de licenças.

Pesquisa Documental

Iniciamos nosso trabalho documental extraindo métricas de uso, contagens de hosts e registros de conformidade de avisos de segurança abertos, do Banco de Dados Nacional de Vulnerabilidades do NIST e de notificações de violações da ENISA, que fundamentam as premissas de volume para fluxos de logs empresariais. Organismos do setor como a Aliança de Segurança em Nuvem, o Instituto Uptime e o Conselho do Setor de Cartões de Pagamento publicam índices de adoção e períodos de retenção prescritos que esclarecem as inflexões de demanda. As famílias de patentes recuperadas por meio do Questel orientaram a compreensão das técnicas emergentes de correlação de logs por IA generativa, enquanto o D&B Hoovers e os registros 10-K forneceram balizas de receita para os principais fornecedores. Os arquivos de notícias do Dow Jones Factiva acrescentaram valores de transações e contagens de clientes para triangulação. Esta lista é ilustrativa; muitos conjuntos de dados públicos adicionais e publicações especializadas informaram a validação de fontes e a construção de contexto.

A segunda varredura focou em indicadores de remessa e carga de trabalho. Analisamos relatórios trimestrais de transparência de provedores de serviços em nuvem, estatísticas regionais de tráfego de telecomunicações e remessas de servidores da IDC para ancorar a base de nós endereçável. Os portais regulatórios, incluindo o registro de violações da HIPAA e o registro de multas do GDPR da UE, revelaram picos de gastos impulsionados pela conformidade, o que aprimorou nossas divisões temporais.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com nosso banco de dados de servidores empresariais, contêineres e dispositivos de borda; a aplicação de fatores de geração de logs específicos por região e a penetração observada de soluções pagas produz o pool de demanda, que é então verificado por meio de consolidações seletivas de baixo para cima de reservas de fornecedores e preços médios de venda amostrados. Os principais impulsionadores do modelo incluem: 1) volume médio diário de logs por carga de trabalho, 2) participação de logs transmitidos para plataformas pagas versus ferramentas abertas, 3) duração de retenção regulatória, 4) crescimento de cargas de trabalho em nuvem e 5) compressão de preços em armazenamento em camadas. As previsões utilizam regressão multivariada que vincula os gastos aos indicadores acima, incorporando análise de cenários para choques de adoção de IA. As lacunas de dados nas consolidações de fornecedores são preenchidas com verificações ponderadas de canais e imputação moderada, em vez de extrapolação total.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em dois níveis, verificações de variância em relação a dados de faturamento recentes de provedores de serviços em nuvem e testes de consistência de tendências ano a ano. Os relatórios são atualizados anualmente; atualizações intermediárias ocorrem quando fusões e aquisições acima de USD 1 bilhão ou novos mandatos de conformidade alteram materialmente a dinâmica do mercado.

Por que a Base de Referência de Gestão de Logs da Mordor Intelligence Permanece Sólida

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, anos de base e conversões de moeda. Nosso escopo disciplinado e atualização anual garantem que os compradores recebam um número que reflete o comportamento real de compra, e não apenas listas de licenças.

Os principais impulsionadores de lacunas geralmente são cobertura de componentes mais restrita, omissão de serviços gerenciados ou dependência de receitas históricas sem validação da inflação atual do volume de logs.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 3,76 B (2025) | ||

| USD 3,27 B (2024) | Consultoria Regional A | Base de referência mais antiga e receita de serviços limitada capturada |

| USD 2,85 B (2025) | Consultoria Global A | Abordagem de cima para baixo baseada apenas em receita, exclui complementos nativos em nuvem |

| USD 3,10 B (2024) | Publicação Setorial B | Sem granularidade de aplicação; premissas estáticas de câmbio |

Esses contrastes mostram que a abordagem combinada da Mordor Intelligence, ancorada na demanda em nível de dispositivo e validada por verificações primárias, oferece uma base equilibrada e transparente que os clientes podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de logs?

O mercado de gestão de logs está em USD 4,35 bilhões em 2026 e está projetado para atingir USD 8,99 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente?

A implantação em nuvem lidera o crescimento com um CAGR de 18,25% devido à escala elástica e à precificação por consumo.

Por que a saúde é o segmento vertical de setor de crescimento mais rápido?

Os rigorosos requisitos de auditoria da HIPAA e o aumento de dispositivos médicos conectados elevam os volumes de logs de saúde, resultando em um CAGR de 17,95%.

Como a IA generativa está mudando a gestão de logs?

Os recursos de modelos de linguagem de grande escala automatizam a análise de causa raiz, reduzindo o tempo médio de resolução de horas para menos de um minuto.

Página atualizada pela última vez em: