Dimensão e Quota do Mercado do Sistema de Gestão de Garantias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

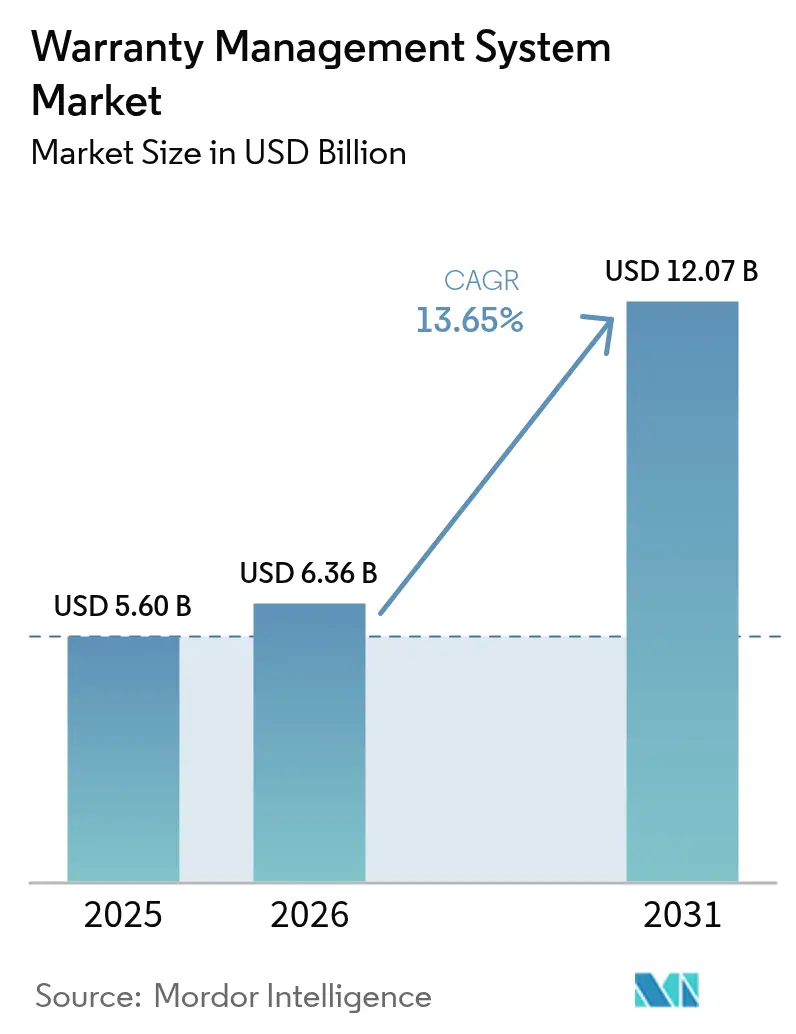

| Tamanho do Mercado (2026) | 6.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

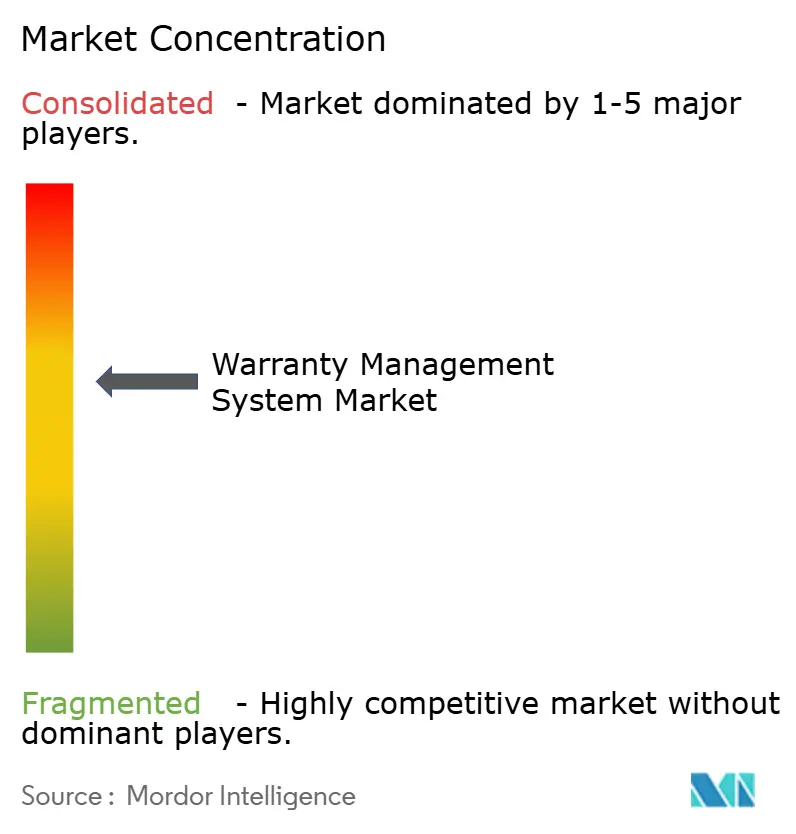

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Sistema de Gestão de Garantias pela Mordor Intelligence

Espera-se que o mercado do sistema de gestão de garantias cresça de USD 5,60 mil milhões em 2025 para USD 6,36 mil milhões em 2026, com previsão de atingir USD 12,07 mil milhões até 2031 a uma CAGR de 13,65% no período 2026-2031. O crescente investimento em automação de sinistros com recurso a IA, a conformidade com o Direito de Reparação e os programas de qualidade centrados em dados posicionam o mercado do sistema de gestão de garantias para um crescimento sustentado de dois dígitos. A migração para a nuvem entre fabricantes de Nível 2, as análises preditivas que reduzem os ciclos médios de sinistros de semanas para horas e os projetos-piloto de blockchain que inibem a fraude reforçam o ímpeto de curto prazo do mercado. Os fabricantes passaram a tratar os dados de garantia como uma alavanca de lucro, extraindo insights que reduzem os custos de recalls e aumentam a fidelização dos clientes. Entretanto, a externalização para especialistas em serviços geridos acelera ainda mais a adoção, à medida que as organizações redirecionam os seus talentos internos para tarefas de engenharia essenciais.

Principais Conclusões do Relatório

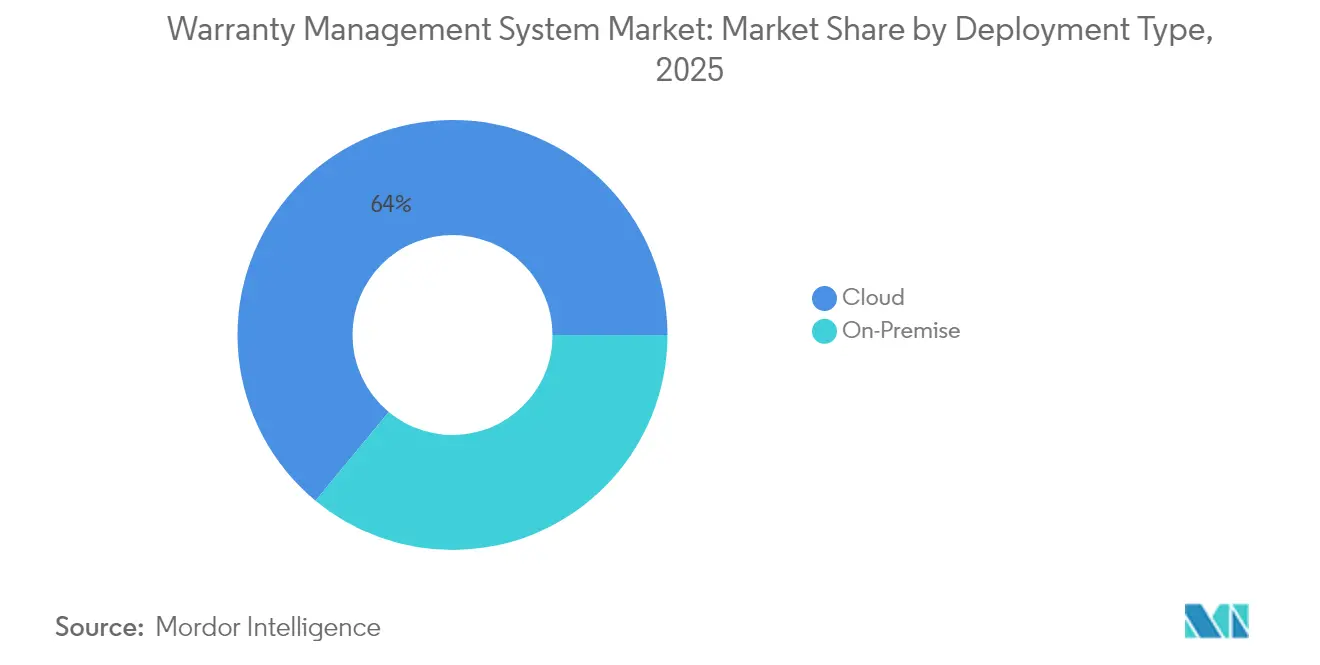

- Por tipo de implantação, as soluções em nuvem lideraram com 64,00% da quota do mercado do sistema de gestão de garantias em 2025; espera-se que o componente de serviços geridos se expanda a uma CAGR de 15,95% até 2031.

- Por tipo de software, as plataformas de gestão de sinistros detinham 37,75% da dimensão do mercado do sistema de gestão de garantias em 2025, enquanto a inteligência e análise de garantias avança a uma CAGR de 15,05%.

- Por componente, as soluções representaram 68,85% da dimensão do mercado do sistema de gestão de garantias em 2025, sendo os serviços geridos o segmento de crescimento mais rápido, com uma CAGR de 15,95%.

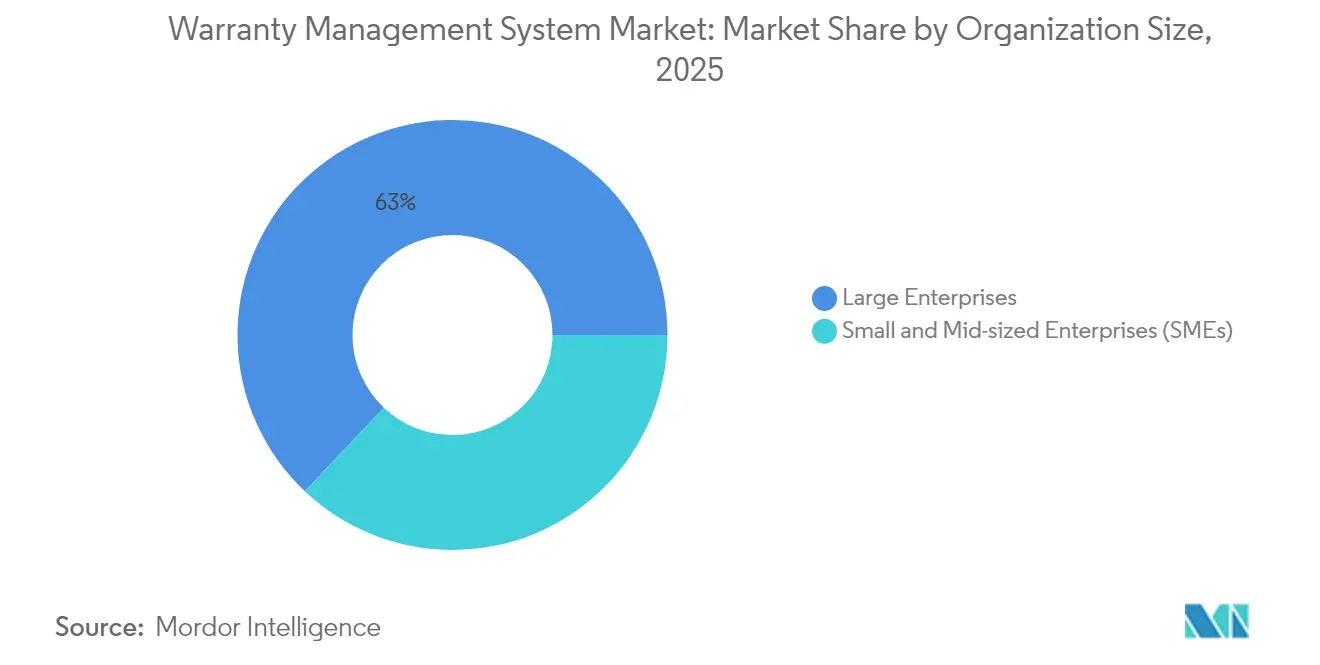

- Por porte da organização, as grandes empresas controlavam 62,95% da quota do mercado do sistema de gestão de garantias em 2025; as PMEs registam a adoção mais rápida, com uma CAGR de 14,45%.

- Por setor do utilizador final, o setor automóvel e de transportes captou 31,75% da dimensão do mercado do sistema de gestão de garantias em 2025, enquanto os dispositivos médicos têm previsão de crescer a uma CAGR de 15,62%.

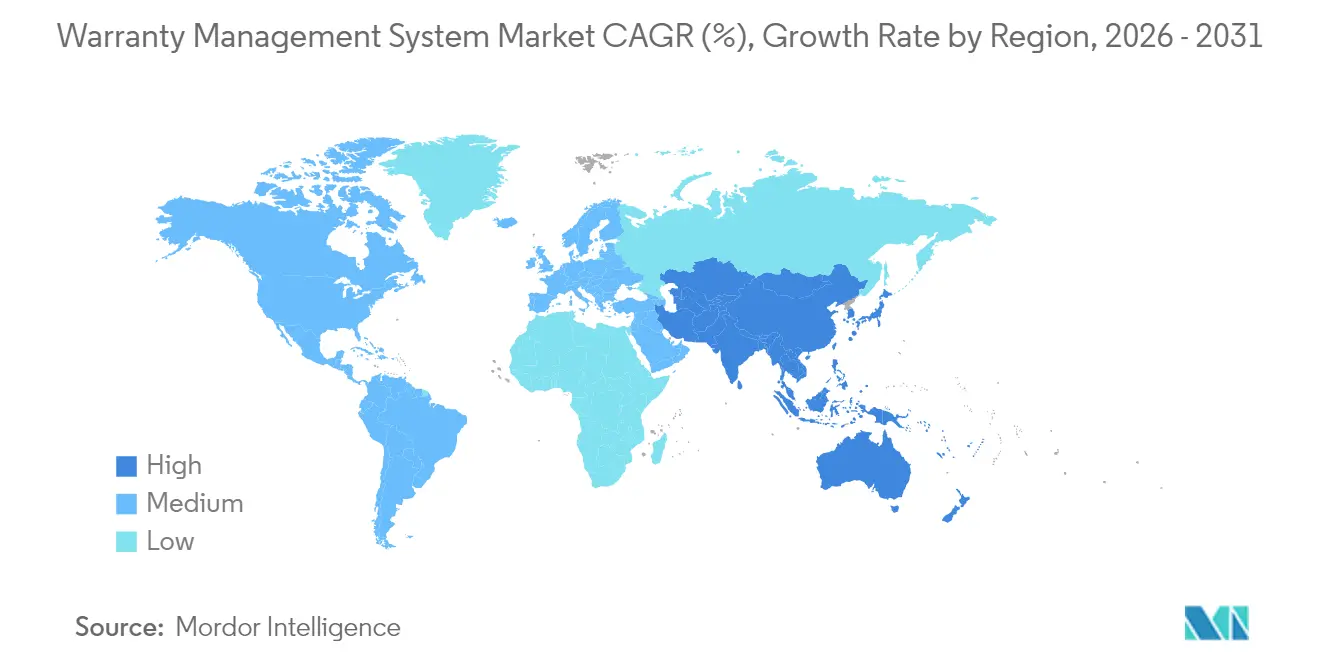

- Por geografia, a América do Norte manteve 34,45% das receitas de 2025, e a Ásia-Pacífico apresenta a CAGR regional mais elevada, de 14,08%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global do Sistema de Gestão de Garantias

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Plataformas de sinistros de garantia digitais em primeira linha | +2.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Análise preditiva de garantias habilitada por IA | +2.8% | Centros de fabrico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para implantação em nuvem/SaaS | +2.3% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Crescente transparência do Direito de Reparação | +1.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Adoção de registos em blockchain | +1.2% | Aeroespacial, automóvel global | Longo prazo (≥ 4 anos) |

| Monetização de dados de garantia através de finanças | +1.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As plataformas de sinistros de garantia digitais em primeira linha aceleram a colaboração entre fabricantes de equipamento original e concessionários

Os fabricantes de automóveis e de eletrodomésticos estão a implementar fluxos de trabalho de sinistros baseados em portais que permitem aos concessionários registar, validar e acompanhar pedidos de garantia em tempo quase real. O tempo médio de aprovação passou a ser inferior a 24 horas, face a 7 dias em 2023, gerando poupanças tangíveis nos reembolsos de veículos de substituição aos concessionários. Estes portais integram bibliotecas de procedimentos de reparação e guias de tempo de mão de obra, reduzindo disputas e aumentando as taxas de resolução à primeira intervenção. Os fornecedores também ganham visibilidade sobre tendências de avaria precoce, possibilitando ações de contenção mais rápidas. Em conjunto, estas capacidades conferem aos fabricantes uma visão mais clara da qualidade em campo, melhoram os índices de satisfação dos clientes e apoiam os objetivos de Net Promoter Score a nível de marca. [1]Warranty Week, "Garantias de Equipamentos Médicos e Científicos nos EUA," warrantyweek.com

A análise preditiva de garantias habilitada por IA reduz o custo por sinistro

Os modelos de aprendizagem automática ingerem dados estruturados de sensores e notas de reparação não estruturadas para capturar sinais subtis de avaria antes que se proliferem. Os principais fabricantes de equipamento original reportam reduções de 5 a 10% nas provisões de garantia ao emitir boletins de serviço de campo até seis meses antes do que era prática anterior. O processamento de linguagem natural destaca reclamações recorrentes dos clientes, auxiliando as equipas de engenharia a redesenhar componentes e a renegociar condições com fornecedores. Os módulos de deteção de fraude verificam cruzadamente os padrões de sinistros, sinalizando anomalias como números de peça repetidos provenientes de um único concessionário. As organizações que incorporam análises nas matrizes de aprovisionamento de garantias reduziram as reservas em até 25%, aumentando simultaneamente as métricas de tempo médio entre avarias.

Transição para implantação em nuvem/SaaS entre fabricantes de Nível 2

Os modelos de subscrição em nuvem eliminam os obstáculos de capital tradicionais e reduzem os tempos de implementação de 12 meses para menos de 90 dias. As fábricas de estampagem automóvel de Nível 2 e os montadores de eletrónica de consumo acedem agora a motores de regras de nível empresarial sem necessidade de operar centros de dados internos. As APIs em tempo real ligam fornecedores, concessionários e parceiros logísticos, eliminando fluxos de trabalho em silos e melhorando a transparência da cadeia de abastecimento. Embora as instâncias de nuvem pública dominem, as arquiteturas híbridas ganham preferência em setores regulados que devem manter as Informações de Identificação Pessoal dentro das fronteiras nacionais. Os fornecedores respondem às preocupações com a segurança com a certificação ISO 27001, encriptação em repouso e estruturas de acesso de confiança zero.[2]XB Software. "Como a Tecnologia em Nuvem Pode Beneficiar as Empresas de Fabrico em 2022." xbsoftware.com

Crescente foco regulatório na transparência do Direito de Reparação

A Diretiva 2024/1799 da UE obriga os fabricantes a prolongar as garantias por um ano adicional quando os produtos são reparados dentro do prazo original, forçando os sistemas de back-end a monitorizar múltiplas janelas de cobertura. Estatutos paralelos em Nova Iorque, Califórnia, Oregon e Colorado exigem que os fabricantes de equipamento original disponibilizem software de diagnóstico e peças a reparadores independentes. A conformidade reformula os campos de dados de garantia, a lógica de adjudicação de sinistros e as tabelas de reembolso a concessionários. Os pioneiros na adoção veem vantagens ao comercializar programas de reparação alargada e ao vender catálogos de peças certificadas a reparadores terceiros. Os que ficam para trás enfrentam multas e danos reputacionais à medida que a transparência se torna um critério explícito de compra por parte dos consumidores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência sensível ao preço proveniente de fornecedores de baixo custo | -1.8% | APAC, América Latina | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e proteção de propriedade intelectual | -1.5% | Setores regulados a nível mundial | Médio prazo (2-4 anos) |

| Escassez de cientistas de dados especializados no domínio | -1.2% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Paisagens de TI legadas fragmentadas | -1.7% | Mercados estabelecidos com histórico de fusões e aquisições | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança de dados e proteção de propriedade intelectual em ambientes de nuvem

Os dados confidenciais de falhas de produtos contêm informações proprietárias e os diretores de sistemas de informação hesitam em transferir tais informações para nuvens multilocatário. Recentes divulgações de violações fizeram subir os prémios de ciberseguro em dois dígitos, acrescentando pressão de custos. Os fabricantes de equipamento original dos setores aeroespacial e de dispositivos médicos devem também cumprir estatutos de controlo de exportações e privacidade de dados de doentes, exigindo alojamento no país e segregação de chaves de encriptação. Os fornecedores de garantias respondem com opções de residência de dados e acesso granular baseado em funções. Não obstante, as equipas jurídicas e de auditoria prolongam frequentemente os ciclos de aquisição, moderando a expansão da base instalada de curto prazo do mercado do sistema de gestão de garantias.[3]American Machinist, "Como os Fabricantes Podem Gerir Dados de Forma Eficaz e Segura," americanmachinist.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Acelera

As implantações em nuvem captaram 64,00% da quota do mercado do sistema de gestão de garantias em 2025, e o segmento está a caminho de uma CAGR de 13,85% até 2031. A dimensão do mercado do sistema de gestão de garantias para soluções em nuvem deverá crescer acentuadamente à medida que as plataformas SaaS combinam integração rápida com preços de despesas operacionais que alinham os orçamentos com os volumes de expedição. Os fabricantes de Nível 2 e as fábricas em greenfield preferem opções de nuvem pública, enquanto os setores fortemente regulados implementam instâncias privadas ou híbridas para satisfazer as regras de soberania de dados.

Os fabricantes que adotam serviços em nuvem obtêm análises integradas, portais de concessionários automatizados e computação elástica para picos sazonais de sinistros. Os pioneiros reportam ganhos de produtividade no tratamento de sinistros superiores a 20%. Por outro lado, os sistemas locais persistem em ambientes de defesa e medicina que restringem a conectividade externa, mas mesmo estas organizações estão a testar explosões em nuvem para cenários de dados não sujeitos a Informações de Identificação Pessoal. Os fornecedores oferecem agora módulos de garantia em contentores implementáveis em Kubernetes, facilitando migrações graduais sem cortes abruptos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Software: As Plataformas de Inteligência Ganham Impulso

As suites de gestão de sinistros detinham 37,75% da dimensão do mercado do sistema de gestão de garantias em 2025, sustentando os fluxos de trabalho fundamentais de receção, adjudicação e liquidação. Contudo, os motores de inteligência e análise de garantias demonstram o crescimento mais elevado, com uma CAGR de 15,05%, à medida que os fabricantes recorrem a modelos preditivos para antecipar falhas em campo. Os painéis de relatórios traduzem os fluxos brutos de sinistros em gráficos de Pareto ao nível de componentes que impulsionam avisos de alteração de engenharia.

As plataformas orientadas para análises melhoram também as negociações de recuperação junto de fornecedores, quantificando a atribuição de responsabilidades com rigor estatístico. Como resultado, os fabricantes de equipamento original obtêm percentagens de reembolso mais elevadas, reforçando diretamente as margens brutas. Em paralelo, os módulos de administração de contratos de serviço combinam vendas de garantia alargada com ofertas de financiamento incorporado, abrindo novos fluxos de receita. A convergência de capacidades de inteligência, contrato e recuperação de peças posiciona as plataformas integradas como pilares fundamentais nas iniciativas de fio digital empresarial.

Por Componente: A Transformação dos Serviços Acelera

As licenças de solução contribuíram com 68,85% das receitas de 2025, ancoradas por fornecedores estabelecidos como SAP, Oracle e IBM que incorporam funcionalidades de garantia em suites de ERP mais amplas. Não obstante, os serviços geridos estão a crescer a uma CAGR de 15,95%, sinalizando uma transição da propriedade de software para parcerias baseadas em resultados. Os fornecedores de externalização assumem o processamento de sinistros de ponta a ponta, a adjudicação de peças e a negociação de estornos a fornecedores, cobrando taxas por sinistro que espelham as poupanças operacionais.

Os contratos de serviços profissionais continuam a ser vitais, particularmente para projetos de limpeza de dados e integração que precedem a entrega do sistema. As empresas de mercado intermédio sem recursos de TI gravitam para ofertas totalmente geridas com Acordos de Nível de Serviço garantidos que limitam a duração dos ciclos de sinistros. Os fornecedores reforçam o valor incorporando bots de IA que classificam automaticamente os tipos de sinistros e propõem montantes de liquidação, reduzindo ainda mais os pontos de contacto manuais.

Por Dimensão da Organização: A Adoção pelas PMEs Acelera

As grandes empresas detinham 62,95% da quota do mercado do sistema de gestão de garantias em 2025, tirando partido de plataformas globais para sincronizar políticas de garantia entre múltiplas marcas. No entanto, a dimensão do mercado do sistema de gestão de garantias gerada pelas PMEs está a expandir-se mais rapidamente, com uma CAGR de 14,45%, devido a módulos SaaS com preços de subscrição que escalam com os volumes de expedição.

As PMEs reportam uma redução da carga administrativa ao padronizar as regras de autorização de devolução de material e ao automatizar os reembolsos a concessionários. Beneficiam também de análises com pagamento conforme o uso que seriam economicamente inviáveis de desenvolver internamente. Os fornecedores atraem este grupo com fluxos de trabalho de melhores práticas modelados e pacotes de integração rápida que entram em funcionamento em menos de quatro semanas, frequentemente disponibilizados através de parceiros de canal regionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor do Utilizador Final: Os Dispositivos Médicos Lideram o Crescimento

O setor automóvel e de transportes gerou 31,75% das receitas de 2025, refletindo cadeias de abastecimento multinível complexas e responsabilidades rigorosas em matéria de recalls. As garantias alargadas de sistemas de propulsão e os programas de eletrificação mantêm a procura robusta. Contudo, os dispositivos médicos apresentam a trajetória mais rápida, com uma CAGR de 15,62%, à medida que os reguladores intensificam os requisitos de vigilância pós-comercialização. Os hospitais exigem garantias de disponibilidade dos dispositivos, tornando os painéis de garantia em tempo real essenciais para a conformidade com os níveis de serviço.

Os equipamentos industriais e os bens de consumo duráveis mantêm cada um uma quota estável, com a telemetria de produtos conectados a alimentar programas de manutenção proativa que reduzem as falhas em campo. Os fabricantes de equipamentos de construção capitalizam as análises de garantia para aperfeiçoar o design de componentes de uso intensivo, enquanto os fabricantes de equipamento original do setor aeroespacial testam históricos de peças verificados por blockchain para desencorajar instalações de peças contrafeitas. A amplitude dos casos de uso verticais confirma que a competência em garantias funciona agora como um diferenciador estratégico em todo o setor de fabrico.

Análise Geográfica

A América do Norte reteve 34,45% das receitas de 2025, apoiada por ecossistemas automóveis maduros, forte penetração de software empresarial e adoção precoce de portais de garantia baseados em IA. Vários estados norte-americanos promulgaram leis que obrigam os fabricantes de equipamento original a reembolsar a mão de obra de garantia às tarifas de tabela a retalho, forçando atualizações de plataformas capazes de calcular guias de tempo específicos por concessionário de forma instantânea. Os fornecedores com sede na região, incluindo Oracle e IBM, fazem vendas cruzadas de análises de garantia às suas bases instaladas de ERP, reforçando as vantagens de incumbência.

A Ásia-Pacífico representa o território de crescimento mais rápido, com uma CAGR de 14,08%, à medida que os fabricantes chineses e indianos incorporam módulos de garantia digital diretamente nos projetos de fábricas inteligentes em greenfield. Os governos regionais incentivam a adoção da nuvem através de créditos fiscais e estruturas de cibersegurança, acelerando as implantações SaaS. Os montadores locais recorrem a aplicações de concessionários mobile-first para servir mercados rurais fragmentados, enquanto as fábricas orientadas para a exportação adotam códigos de garantia globais para satisfazer auditorias de conformidade estrangeiras.

A Europa mantém um crescimento sólido sustentado pela Diretiva 2024/1799, que obriga os fabricantes de equipamento original a monitorizar a elegibilidade para reparação alargada e a divulgar pontuações de reparabilidade no ponto de venda. As marcas europeias ocidentais de eletrodomésticos integram os sinistros de garantia com portais de economia circular que listam centros de recondicionamento certificados. Entretanto, os clusters automóveis da Europa Central investem em análises preditivas à medida que os sistemas de gestão térmica de veículos elétricos introduzem novos modos de falha. Em conjunto, estas dinâmicas reforçam uma procura estável em todo o continente.

Panorama Competitivo

A concorrência mantém-se moderada, com fornecedores de suites empresariais, especialistas de nicho e disruptores tecnológicos emergentes a disputar quota. Oracle, SAP e IBM incorporam módulos de garantia em nuvens integradas de cadeia de abastecimento, apelando a conglomerados globais que procuram um único fornecedor. Tavant, Syncron e PTC diferenciam-se através de inovação acelerada em IA, oferecendo modelos pré-treinados de previsão de falhas e camadas de experiência do utilizador intuitivas para concessionários.

O posicionamento estratégico depende cada vez mais do foco setorial: a Syncron enfatiza os equipamentos pesados, a Tavant tem como alvo o setor automóvel e a PTC aproveita os dados IoT da ThingWorx para enriquecer o contexto dos sinistros. As empresas introduzem pacotes de "garantia como serviço" que combinam tecnologia com adjudicação gerida, deslocando os modelos de contratação de licenças perpétuas para contratos vinculados ao desempenho.

Líderes do Setor do Sistema de Gestão de Garantias

Oracle Corporation

Wipro Limited

Pegasystems Inc.

IBM Corporation

Tavant Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Janeiro de 2025: A IFS foi nomeada a única escolha dos clientes no Gartner Voice of the Customer 2025 para Gestão de Ativos Empresariais, reforçando a sua credibilidade nos setores com elevada intensidade de garantias.

- Outubro de 2024: A Integrity Warranty estabeleceu uma parceria com a PCMI para simplificar os sinistros de garantia e expandir a cobertura dos concessionários.

- Outubro de 2024: A Oracle registou um crescimento de 21% nas receitas de serviços em nuvem, reforçando os investimentos em análises de garantia habilitadas por IA.

- Setembro de 2024: Nova Iorque promulgou legislação que obriga os fabricantes de automóveis a reembolsar a mão de obra de garantia às tarifas de tabela a retalho, desencadeando recalibrações imediatas nas plataformas.

Âmbito do Relatório Global do Mercado do Sistema de Gestão de Garantias

As soluções de gestão de garantias incluem principalmente a gestão de suporte em garantia e pós-garantia. De forma geral, as soluções abrangem registo de garantia, submissão de sinistros, processamento e liquidação, deteção de fraude, recuperação junto de fornecedores, gestão de devoluções, comercialização de garantia alargada, logística de peças de substituição e gestão de inventário.

O Sistema de Gestão de Garantias é segmentado por Tipo de Implantação (Local e Nuvem), Tipo de Software (Inteligência de Garantias, Gestão de Sinistros, Contrato de Serviço e Gestão de Administração), Componente (Soluções e Serviços), Setor do Utilizador Final (Equipamentos Industriais, Automóvel e Transportes, Bens de Consumo Duráveis, Materiais de Construção/Obras, Dispositivos Médicos e Aeroespacial e Defesa) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). As dimensões e previsões de mercado são fornecidas em termos de valor (USD mil milhões) para todos os segmentos acima referidos.

| Local |

| Nuvem (Pública, Privada, Híbrida) |

| Inteligência e Análise de Garantias |

| Gestão de Sinistros |

| Administração de Contratos de Serviço |

| Devolução de Peças e Recuperação junto de Fornecedores |

| Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Automóvel e Transportes |

| Equipamentos Industriais e Maquinaria Pesada |

| Bens de Consumo Duráveis e Eletrodomésticos |

| Construção e Materiais de Construção |

| Dispositivos Médicos |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Restante de África | ||

| Por Tipo de Implantação | Local | ||

| Nuvem (Pública, Privada, Híbrida) | |||

| Por Tipo de Software | Inteligência e Análise de Garantias | ||

| Gestão de Sinistros | |||

| Administração de Contratos de Serviço | |||

| Devolução de Peças e Recuperação junto de Fornecedores | |||

| Por Componente | Soluções | ||

| Serviços | Serviços Profissionais | ||

| Serviços Geridos | |||

| Por Dimensão da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Utilizador Final | Automóvel e Transportes | ||

| Equipamentos Industriais e Maquinaria Pesada | |||

| Bens de Consumo Duráveis e Eletrodomésticos | |||

| Construção e Materiais de Construção | |||

| Dispositivos Médicos | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado global do sistema de gestão de garantias?

O mercado está avaliado em USD 6,36 mil milhões em 2026.

A que ritmo se espera que o mercado do sistema de gestão de garantias cresça?

Prevê-se que se expanda a uma CAGR de 13,65%, atingindo USD 12,07 mil milhões até 2031.

Qual o modelo de implantação com maior quota atualmente?

As implantações em nuvem lideram com 64,00% das receitas de 2025.

Qual o setor vertical que cresce mais rapidamente na adoção de plataformas de garantia?

Os dispositivos médicos apresentam o crescimento mais elevado, avançando a uma CAGR de 15,62% até 2031.

Página atualizada pela última vez em: