Tamanho e Participação do Mercado de Sopas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

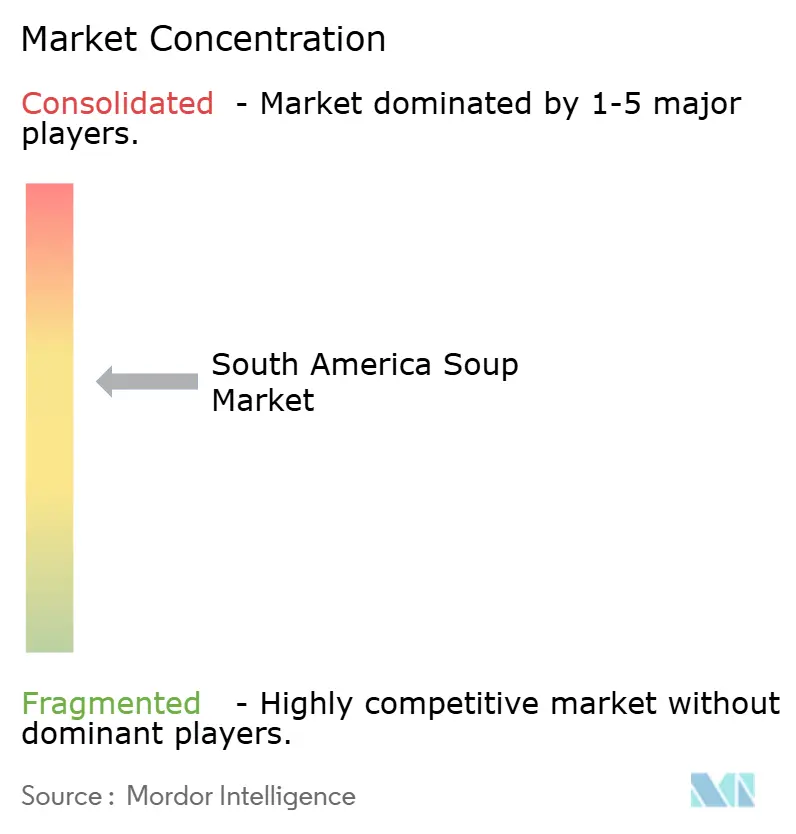

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas da América do Sul por Mordor Intelligence

O tamanho do mercado de sopas da América do Sul deverá crescer de USD 1,53 bilhão em 2025 para USD 1,56 bilhão em 2026 e está previsto para atingir USD 1,74 bilhão até 2031 a uma CAGR de 2,18% no período 2026-2031. A melhoria da logística de cadeia de frio, a rápida urbanização e a preferência por formatos de refeição individual estão sustentando ganhos constantes na categoria, mesmo com os avisos de sódio na parte frontal das embalagens moderando o crescimento do volume. Ao mesmo tempo, as vendas de sopas refrigeradas estão se acelerando à medida que os varejistas dedicam mais espaço refrigerado a receitas premium de baixo teor de conservantes, enquanto o caldo estável em prateleira enfrenta escrutínio sob as regulamentações de sódio na Argentina, Brasil, Chile e Peru. Multinacionais e especialistas regionais estão refinando perfis de sabor, embalagens e táticas de distribuição para proteger a participação de mercado, embora as pressões de custos ligadas à inflação de grãos e carnes estejam comprimindo as margens. Fabricantes que combinam sabores localizados — como o locro argentino, a cazuela chilena, o ajiaco colombiano e o chupe peruano — com formulações de rótulo limpo e embalagens assépticas estão em posição de capturar crescimento desproporcional à medida que os 76% dos trabalhadores da região que levam refeições ao escritório buscam opções convenientes e culturalmente ressonantes que se alinhem com objetivos de bem-estar.

Principais Conclusões do Relatório

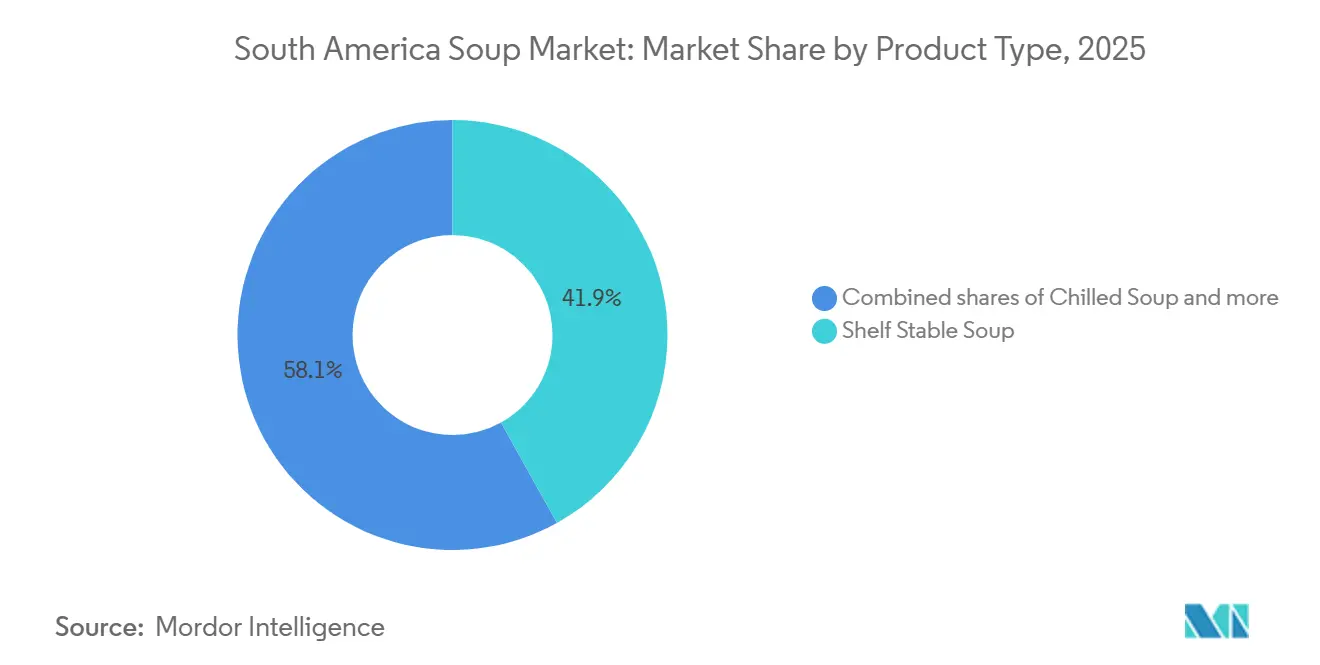

- Por tipo de produto, os formatos estáveis em prateleira lideraram com 41,92% de participação na receita em 2025, enquanto a sopa refrigerada está projetada para registrar uma CAGR de 2,85% até 2031.

- Por tipo de dieta, as receitas vegetarianas representaram 53,81% da participação do mercado de sopas em 2025 e se expandirão a uma CAGR de 2,55% até 2031.

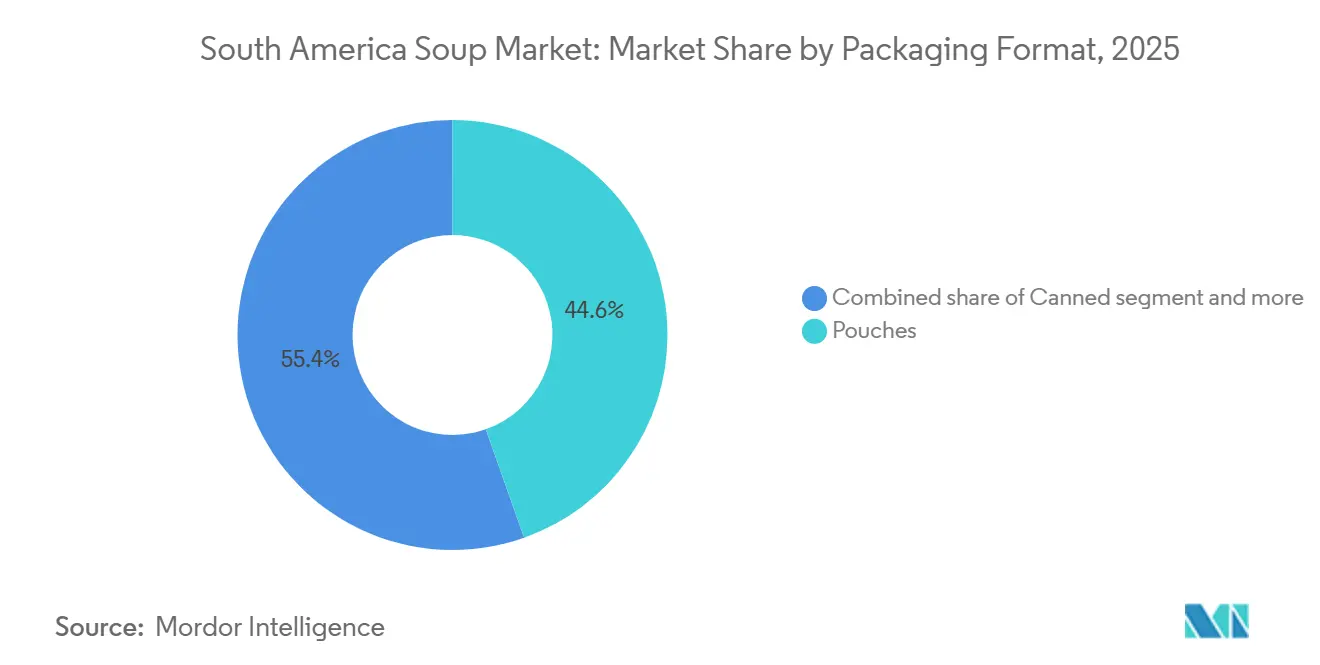

- Por embalagem, os sachês detiveram 44,59% das vendas de 2025, enquanto a sopa enlatada está prevista para uma CAGR de 2,68% após a adoção de aço mais leve e revestimentos sem BPA.

- Por canal de distribuição, supermercados e hipermercados controlaram 50,73% da receita em 2025; o varejo online está previsto para uma CAGR de 3,12% até 2031.

- Por geografia, o Brasil gerou 9,36% do faturamento de 2025 e registrará a CAGR mais rápida de 3,95%, apoiado por uma expansão manufatureira de BRL 6 bilhões da Nestlé durante 2023-2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sopas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e estilos de vida agitados impulsionam a demanda por sopas prontas para consumo | +0.6% | Brasil, Colômbia, Chile, centros urbanos São Paulo, Bogotá, Santiago | Curto prazo (≤ 2 anos) |

| Maior consciência sobre saúde impulsiona o consumo de sopas nutritivas | +0.5% | Brasil, Argentina, Chile, mercados regulamentados por FOPL | Médio prazo (2-4 anos) |

| Crescente entusiasmo por sopas vegetais e vegetarianas | +0.4% | Brasil, Argentina, Chile, áreas metropolitanas | Médio prazo (2-4 anos) |

| Inovação em embalagens e formatos aumenta o apelo do mercado | +0.3% | Brasil, Argentina e centros de varejo modernos | Médio prazo (2-4 anos) |

| Sabores localizados atendem às preferências de gosto regionais | +0.2% | Argentina, Chile, Colômbia, Peru e redutos regionais | Longo prazo (≥ 4 anos) |

| Ascensão do varejo moderno e supermercados amplia a disponibilidade de sopas | +0.4% | Peru, Colômbia, Brasil, expansão do varejo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Estilos de Vida Agitados Impulsionam a Demanda por Sopas Prontas para Consumo

A rápida urbanização em toda a América do Sul está comprimindo as janelas de preparo de refeições, e os pedidos de refeições prontas no iFood dispararam 28,5% no primeiro semestre de 2025, de 23 milhões para 29,5 milhões, enquanto as lojas especializadas em marmitas saltaram 41,4% para 10.435 estabelecimentos. Essa aceleração reflete uma mudança estrutural: a maioria dos trabalhadores brasileiros agora leva refeições ao escritório, principalmente para economizar dinheiro e comer de forma mais saudável, mas as restrições de tempo empurram muitos em direção a sachês de sopa estável em prateleira ou refrigerada que requerem aquecimento mínimo. Na Colômbia, o varejo de alimentos industrializados está projetado para crescer de USD 13,7 bilhões em 2023 para USD 18,7 bilhões até 2028, impulsionado por redes de desconto como D1 e ARA que incorporam o atendimento de comércio eletrônico em suas estratégias de expansão[1]Fonte: Banco Mundial, "O Fluxo de Saída de Dívidas dos Países em Desenvolvimento Atinge o Nível Mais Alto em 50 Anos", worldbank.org . Domicílios urbanos em São Paulo, Bogotá e Santiago estão adotando padrões de compra híbridos — compras em grande quantidade em hipermercados, complementadas por entrega sob demanda para produtos perecíveis — e as marcas de sopa que oferecem sachês individuais ou tigelas para micro-ondas capturam compras por impulso durante o deslocamento noturno. Esse impulsionador contribui com aproximadamente 0,6 pontos percentuais para a CAGR 2025-2030, com impacto máximo nos próximos dois anos à medida que a penetração nas áreas metropolitanas se aprofunda.

Maior Consciência Sobre Saúde Impulsiona o Consumo de Sopas Nutritivas

As regulamentações de rotulagem frontal de embalagens no Brasil (RDC 429/2020), Argentina (Lei 27.642), Chile (Lei 20.606) e Peru (Lei 30.021) agora exigem avisos octagonais para excesso de sódio, gordura saturada e açúcar, e um estudo da Organização Pan-Americana da Saúde constatou que as sopas apresentam uma densidade de sódio mediana de 6,0 mg por quilocaloria — 67% atendem à meta de mg/kcal da OPAS, mas apenas 31% a 54% cumprem o limiar de mg por 100 g [2]Fonte: OPAS, "Levando Saúde a Cada Canto das Américas", paho.org. Na Argentina, as disposições da ANMAT 11.362/2024 e 11.378/2024 revelaram que 11,2% dos produtos de sopa excedem os limites nacionais de sódio, com a não conformidade de sopas instantâneas em 10%, forçando as marcas a reformular ou arriscar a exclusão das redes de varejo focadas em saúde[3]Fonte: ANMAT, "Alertas e Retiradas da ANMAT", argentina.gob.ar. Os fabricantes estão respondendo com o lançamento de linhas sem conservantes — as sopas 100% naturais da Verdureira, prontas em 3 minutos, aumentaram as vendas de inverno da empresa em 13% em junho de 2024 — e enriquecendo caldos com proteínas de leguminosas e grãos andinos como quinoa para atrair millennials voltados para o bem-estar. Esse impulsionador acrescenta aproximadamente 0,5 pontos percentuais à CAGR prevista, com impacto de médio prazo à medida que os ciclos de reformulação amadurecem.

Crescente Entusiasmo por Sopas Vegetais e Vegetarianas

A sopa vegetariana capturou 54,11% da receita de 2024 e crescerá a uma CAGR de 2,64% até 2030, superando as variantes não vegetarianas à medida que os consumidores latino-americanos adotam dietas flexitarianas por razões de saúde, ambientais e de custo. As vendas de alimentos à base de plantas na região estão se acelerando, e as coortes mais jovens no Chile e no Brasil veem a redução do consumo de carne como uma declaração de estilo de vida e não como uma restrição dietética, criando demanda por sopas de lentilha, grão-de-bico e feijão-preto que fornecem proteína sem insumos animais. Os fornecedores de ingredientes estão capitalizando essa mudança: a BENEO expandiu sua planta de proteína de leguminosas para atender aos fabricantes sul-americanos que buscam formulações de rótulo limpo e alto teor de fibras, enquanto a Tate & Lyle introduziu amidos modificados no Brasil que melhoram a textura em caldos à base de vegetais sem adicionar sódio ou gordura. Os varejistas estão amplificando a tendência ao dedicar espaço em prateleiras a seções "plant-forward" (com predominância de vegetais), e as sopas vegetarianas de marca própria agora representam uma parcela crescente dos sortimentos de supermercados porque oferecem preços 15% a 20% mais baixos do que os equivalentes de marcas, atraindo os 53% dos consumidores latino-americanos que recorrem a alternativas mais baratas em meio à inflação persistente. Esse impulsionador contribui com aproximadamente 0,4 pontos percentuais para a CAGR, com impacto de médio prazo à medida que a distribuição se expande além das áreas metropolitanas.

Inovação em Embalagens e Formatos Aumenta o Apelo do Mercado

A inovação em embalagens está remodelando o apelo de prateleira e a conveniência: a SIG introduziu embalagens cartonadas com prazo de validade estendido para sopas ambiente, enquanto tecnologias de embalagem ativa — como absorvedores de oxigênio e filmes antimicrobianos — prolongam a frescura sem refrigeração, abordando as lacunas da cadeia de frio no Brasil rural e no norte da Argentina. Pesquisadores da Universidade de Buenos Aires estão pilotando nano-embalagens que incorporam nanopartículas de prata em filmes poliméricos para inibir o crescimento microbiano, um avanço que poderia permitir que sopas com ingredientes frescos permaneçam estáveis por 90 dias à temperatura ambiente. Os sachês detiveram 45,09% da receita por formato de embalagem em 2024 porque são mais leves, mais baratos de transportar e mais fáceis de armazenar do que latas, mas a sopa enlatada se expandirá a uma CAGR de 2,76% à medida que os fabricantes adotam aço mais leve e revestimentos sem BPA para satisfazer os mandatos de sustentabilidade e as preocupações de saúde dos consumidores. A embalagem de atmosfera modificada também está ganhando força para sopas refrigeradas, que registrarão uma CAGR de 2,94% em tipos de produto, à medida que os varejistas alocam mais espaço refrigerado para formulações premium com baixo teor de conservantes que comandam margens 30% a 40% mais altas do que os equivalentes estáveis em prateleira. Esse impulsionador acrescenta aproximadamente 0,3 pontos percentuais à CAGR prevista, com impacto de médio prazo à medida que os investimentos de capital em linhas de embalagem amadurecem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A preferência por refeições caseiras limita a demanda por sopas industrializadas | -0.3% | Argentina, Peru, áreas rurais e suburbanas | Médio prazo (2-4 anos) |

| Consumidores conscientes da saúde evitam sopas industrializadas devido ao estigma de "alimento processado" | -0.4% | Brasil, Chile, Argentina, mercados regulamentados por FOPL | Curto prazo (≤ 2 anos) |

| As flutuações de preços das matérias-primas comprimem as margens de lucro dos fabricantes | -0.3% | Argentina, Brasil, exportadores de commodities agrícolas | Curto prazo (≤ 2 anos) |

| Sopas com ingredientes frescos enfrentam obstáculos de prazo de validade e conservação | -0.2% | Brasil, Colômbia e regiões com lacunas na cadeia de frio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Preferência por Refeições Caseiras Limita a Demanda por Sopas Industrializadas

O apego cultural à culinária doméstica permanece forte na Argentina e no Peru, onde domicílios multigeracionais frequentemente preparam grandes lotes de sopas tradicionais, como locro e chupe, nos fins de semana, e depois os dividem para consumo durante a semana. Observou-se que 35% dos consumidores não veem mais o patrimônio da marca como um fator-chave de compra, e apenas 1 em cada 5 empresas de bens de consumo embalados (CPG) alcançou crescimento de 5% ou mais em 2024, sugerindo que as sopas industrializadas têm dificuldade em deslocar rotinas alimentares enraizadas. As pressões econômicas amplificam essa restrição: 53% dos consumidores latino-americanos recorrem a marcas mais baratas ou marcas próprias, e muitos optam por cozinhar do zero usando vegetais e grãos a granel comprados em feiras livres, que oferecem preços 30% a 40% mais baixos do que os equivalentes pré-embalados. Os fabricantes combatem esse obstáculo lançando kits "meal-starter" (iniciadores de refeição) que incluem vegetais pré-cortados, sachês de tempero e concentrados de caldo, posicionando-os como economizadores de tempo e não como substitutos completos da culinária doméstica.

Consumidores Conscientes da Saúde Evitam Sopas Industrializadas Devido ao "Alimento Processado"

As regulamentações de rotulagem frontal de embalagens no Brasil, Argentina, Chile e Peru agora exigem avisos octagonais para excesso de sódio, e a auditoria de 2024 da ANMAT revelou que 11,2% dos produtos de sopa excedem os limiares nacionais, reforçando as percepções dos consumidores de que as sopas industrializadas são nutricionalmente inferiores às alternativas frescas. Um estudo da OPAS constatou que, embora 67% das sopas atendam à meta de sódio em mg/kcal da organização, apenas 31% a 54% cumprem o parâmetro de mg por 100 g, e a não conformidade de sopas instantâneas fica em 10%, levando consumidores conscientes da saúde a examinar as listas de ingredientes e optar por opções frescas ou minimamente processadas. Esse ceticismo é agravado por campanhas nas redes sociais que destacam as ligações dos alimentos ultraprocessados com doenças crônicas, e os consumidores brasileiros associam cada vez mais sopas enlatadas ou em pó a aditivos artificiais, mesmo quando as formulações foram reformuladas para atender aos padrões de rótulo limpo. As marcas estão respondendo com o lançamento de linhas sem conservantes — as sopas 100% naturais da Verdureira aumentaram as vendas de inverno em 13% em junho de 2024 — e enriquecendo caldos com ingredientes funcionais como cúrcuma e gengibre para sinalizar benefícios para o bem-estar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: A Sopa Refrigerada Ganha Impulso Apesar da Dominância dos Formatos Estáveis em Prateleira

As tecnologias inovadoras de embalagem estão acelerando a CAGR de 2,85% da sopa refrigerada até 2031, mesmo que a sopa estável em prateleira retenha 41,92% da receita de 2025. A embalagem de atmosfera modificada e filmes ativos — como absorvedores de oxigênio — prolongam a frescura da sopa refrigerada por 21 dias sem conservantes, permitindo que os varejistas estoquem caldos premium de qualidade de restaurante que comandam margens 30% a 40% mais altas do que os equivalentes ambiente. A sopa seca e a sopa congelada ocupam nichos mais estreitos: a sopa seca atrai domicílios rurais que buscam custo-benefício, longa vida útil e requisitos mínimos de armazenamento, enquanto a sopa congelada tem como alvo consumidores urbanos com acesso confiável à cadeia de frio e disposição para pagar prêmios pela conveniência. A Seara, subsidiária da JBS, lançou sua linha de refeições prontas congeladas Seara Protein em agosto de 2025, com sopas contendo aproximadamente 30 gramas de proteína por porção, aproveitando o segmento demográfico do Brasil voltado para o fitness que prioriza a densidade de macronutrientes em detrimento dos perfis tradicionais de comida reconfortante.

As embalagens cartonadas da SIG Combibloc para sopas ambiente ilustram como a inovação em embalagens pode ampliar as sopas estáveis em prateleira: o formato combina portabilidade leve com prazo de validade estendido, reduzindo os custos logísticos e permitindo a distribuição para áreas remotas onde os enlatados dominam. A sopa seca continua popular na Argentina e no Peru, onde os domicílios estoqueiam alimentos não perecíveis durante períodos de incerteza econômica, mas seu crescimento é limitado pela percepção de que os caldos em pó carecem da autenticidade das alternativas líquidas ou refrigeradas. A sopa congelada enfrenta as maiores barreiras de adoção: apenas 40% dos domicílios brasileiros possuem freezers com compartimentos dedicados, e as quedas de energia no norte do país estragam os estoques; entretanto, os fabricantes estão fazendo parcerias com varejistas modernos para instalar freezers no ponto de venda que exibem sopas congeladas premium ao lado de sorvetes e refeições prontas, normalizando a categoria para compradores de renda média.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria: A Sopa Vegetariana Captura a Maior Participação

A participação de 53,81% da sopa vegetariana em 2025 e a CAGR de 2,55% até 2031 refletem uma mudança estrutural em direção a dietas à base de plantas, impulsionada por considerações de saúde, ambientais e de custo. A expansão da planta de proteína de leguminosas da BENEO na América do Sul permite que os fabricantes formulem sopas de lentilha, grão-de-bico e feijão-preto com 8 a 12 gramas de proteína por porção, rivalizando com os perfis nutricionais dos caldos não vegetarianos sem insumos animais.

A sopa não vegetariana mantém uma base fiel entre os consumidores que valorizam receitas tradicionais, como o locro argentino de carne e vegetais ou a cazuela chilena de frango, mas seu crescimento é moderado pelos avisos de embalagem frontal sobre gordura saturada e sódio. A auditoria de 2024 da ANMAT constatou que 11,2% dos produtos de sopa excedem os limites nacionais de sódio, e os caldos à base de carne são desproporcionalmente sinalizados. A inovação em ingredientes também está borrando as fronteiras entre categorias: os amidos modificados da Tate & Lyle melhoram a textura em caldos de vegetais, reproduzindo a riqueza dos fundos à base de carne sem adicionar sódio ou gordura, e os fabricantes estão enriquecendo sopas vegetarianas com grãos andinos como quinoa para atrair millennials voltados para o bem-estar.

Por Formato de Embalagem: Os Sachês Lideram, a Sopa Enlatada se Recupera

As embalagens em sachê representaram 44,59% da receita por formato de embalagem em 2025, pois são mais leves, mais baratas de transportar e mais fáceis de armazenar do que as latas; no entanto, a sopa enlatada deverá expandir a um CAGR de 2,68% até 2031, à medida que os fabricantes adotam aço de menor peso e revestimentos sem BPA para atender às preocupações com sustentabilidade e saúde. O ressurgimento das latas reflete sua incomparável vida útil de prateleira, de 24 a 36 meses, e sua adequação para o armazenamento de emergência, um comportamento que se intensificou durante a pandemia de COVID-19 e persiste em mercados sujeitos à inflação, como a Argentina, onde as famílias mantêm estoques de 3 a 6 meses de produtos não perecíveis básicos. Outros formatos de embalagem, incluindo potes de vidro e caixas Tetra Pak, ocupam posições de nicho: o vidro atrai consumidores premium que o associam à qualidade artesanal, enquanto as caixas assépticas da Tetra Pak permitem a distribuição em temperatura ambiente de sopas com sabor fresco sem refrigeração, uma capacidade que a SIG Combibloc está comercializando no Brasil e na Colômbia.

A dominância dos sachês é reforçada pela sua compatibilidade com formatos individuais, que se alinham às tendências de urbanização: 76% dos trabalhadores brasileiros levam refeições para o escritório, e muitos preferem sachês de 300 a 400 mililitros que cabem em marmitas e requerem aquecimento mínimo. O crescimento da sopa enlatada está concentrado em áreas rurais e entre consumidores mais velhos, que confiam na durabilidade do formato e são menos influenciados por mensagens de sustentabilidade. Outros formatos, como sopas congeladas em bandejas de plástico rígido, permanecem marginais porque exigem espaço dedicado no freezer e são vulneráveis a interrupções na cadeia de frio; no entanto, o lançamento pela Seara, em agosto de 2025, da sua linha de refeições prontas congeladas Seara Protein sinaliza que os fabricantes veem potencial de longo prazo nos formatos congelados à medida que a infraestrutura da cadeia de frio melhora.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Varejo Online, o de Crescimento Mais Rápido

Supermercados e hipermercados detiveram 50,73% da receita de distribuição de 2025, mas o varejo online registrará uma CAGR de 3,12% até 2031 à medida que a penetração do comércio eletrônico de alimentos se aprofunda e as plataformas de entrega de última milha se expandem. A parceria da Kraft Heinz em janeiro de 2025 com a plataforma BEES da AB InBev tem como alvo 1 milhão de novos pontos de venda na Colômbia, México e Peru, aproveitando as capacidades de rota de mercado da BEES para alcançar mercearias independentes e quiosques que não têm relacionamentos diretos com fornecedores multinacionais. As lojas de conveniência e mercearias ocupam um meio-termo, oferecendo proximidade e horários estendidos que atraem consumidores urbanos com pouco tempo, mas seu espaço limitado em prateleira restringe a amplitude do sortimento, forçando-as a estocar apenas os SKUs mais vendidos e equivalentes de marca própria. Outros canais de distribuição — incluindo serviços de alimentação, catering institucional e assinaturas diretas ao consumidor — permanecem incipientes na América do Sul, embora a expansão da distribuição no varejo da Mexidona em 2024 no Brasil demonstre que startups podem contornar os canais tradicionais fazendo parcerias com lojas especializadas em alimentos saudáveis e marketplaces online.

Supermercados e hipermercados estão defendendo sua dominância lançando programas de sopa com marca própria que oferecem preços 15% a 20% mais baixos do que os equivalentes de marcas, capturando a maioria dos consumidores latino-americanos que recorrem a alternativas mais baratas. As lojas de conveniência estão adicionando 105 estabelecimentos anualmente no Peru e incorporando o atendimento de comércio rápido, possibilitando entrega em 30 minutos de sopas ambiente para domicílios urbanos. Outros canais, como máquinas de venda automática de sopas em copo em edifícios de escritórios, permanecem experimentais, mas o lançamento da Ajinomoto em abril de 2025 de cup-ramen na Colômbia sinaliza que os fabricantes veem oportunidade em formatos para consumo em trânsito que contornam completamente o varejo tradicional.

Análise Geográfica

A participação de 9,36% do Brasil em 2025 conta com sua CAGR de 3,95% até 2031, a mais rápida entre as geografias sul-americanas, impulsionada pela onda de investimentos de BRL 6 bilhões (~USD 1,2 bilhão) da Nestlé entre 2023 e 2025. A regulamentação de rotulagem frontal de embalagens RDC 429/2020 da ANVISA, implementada em 2023, obrigou os fabricantes a reformular sopas com alto teor de sódio ou aceitar avisos octagonais, e uma análise de 12 meses pós-implementação constatou que os incentivos à reformulação estão impulsionando a inovação em caldos de rótulo limpo enriquecidos com proteínas de leguminosas e grãos andinos. O lançamento em junho de 2024 pela Verdureira de sopas 100% naturais, prontas em 3 minutos e sem conservantes, aumentou as vendas de inverno da empresa em 13%, ilustrando como startups locais estão capturando participação de mercado de multinacionais estabelecidas ao se alinhar com as tendências de bem-estar. O mercado de refeições prontas do Brasil está crescendo aproximadamente 15% ao ano, e 76% dos trabalhadores levam refeições ao escritório, criando demanda sustentada por sachês de sopa individual que cabem em marmitas e requerem aquecimento mínimo.

Argentina, Colômbia, Chile e Peru enfrentam dinâmicas distintas. Os preços do trigo e do milho na Argentina dispararam 210% a 230% em termos anuais em 2024, impulsionados por seca e restrições à exportação, comprimindo as margens dos fabricantes e forçando aumentos de preços que alienam os consumidores sensíveis aos custos; as disposições da ANMAT 11.362/2024 e 11.378/2024 revelaram que 11,2% dos produtos de sopa excedem os limiares nacionais de sódio, levando os varejistas a retirar das prateleiras os SKUs não conformes. A Lei 20.606 do Chile exige avisos de embalagem frontal, e um estudo da OPAS constatou que apenas 31% a 54% das sopas atendem ao parâmetro de sódio em mg por 100 g, impulsionando a reformulação e a premiumização. O canal de varejo moderno do Peru cresceu no primeiro semestre de 2025, e as sopas e caldos dos EUA se tornaram o principal fornecedor de importações em 2024, sugerindo que as importações premium com baixo teor de sódio estão capturando participação de carteira das ofertas domésticas.

O restante da América do Sul, abrangendo mercados menores como Uruguai, Paraguai e as Guianas, fica atrás em infraestrutura e poder de compra, mas oferece oportunidades de nicho para sopas ambiente com prazo de validade estendido. Os fabricantes que visam essas geografias priorizam os formatos de sopa seca e enlatada em detrimento das variantes refrigeradas ou congeladas, refletindo o fornecimento intermitente de eletricidade e o acesso limitado à cadeia de frio. A presença da Quala no Equador, Venezuela e República Dominicana demonstra que os players regionais podem atender lucrativamente aos mercados secundários adaptando os portfólios de produtos aos gostos e às sensibilidades de preço locais. Sabores localizados — como o locro de papa equatoriano ou o sancocho venezuelano — ressoam com os consumidores que valorizam a autenticidade, e os fabricantes que adquirem ingredientes indígenas de fazendas contratadas garantem vantagens de custo sobre os importadores dependentes de mercados spot.

Cenário Competitivo

O mercado de sopas da América do Sul apresenta concentração moderada, refletindo a fragmentação entre gigantes multinacionais, especialistas regionais e startups locais. Campbell, Nestlé, Unilever, Kraft Heinz e General Mills comandam as maiores participações por meio de extensas redes de distribuição e patrimônio de marca, mas enfrentam pressão crescente de entrantes ágeis como a Quala, que registrou um salto no lucro operacional durante 2024, e as startups brasileiras Mexidona e Verdureira, ambas as quais lançaram linhas de sopa sem conservantes que capturaram millennials conscientes da saúde.

Os padrões de estratégia bifurcam: as multinacionais alavancam a escala para absorver a volatilidade das matérias-primas. A inflação alimentar brasileira fez os feijões subirem 3,52%, as carnes 2,97% e os óleos 2,21% em setembro de 2024, enquanto os players menores se diferenciam por meio de sabores localizados — como o locro argentino ou a cazuela chilena — e posicionamento premium que comanda preços 50% a 70% mais altos do que as ofertas de mercado de massa. As oportunidades se concentram em torno de três eixos: sopas funcionais enriquecidas com probióticos ou colágeno para atrair consumidores voltados para o bem-estar, formatos congelados individuais visando domicílios urbanos com cadeias de frio confiáveis e modelos de assinatura que contornam o varejo tradicional.

A parceria da Kraft Heinz em janeiro de 2025 com a plataforma BEES da AB InBev exemplifica ganhos de participação impulsionados pela tecnologia: a aliança visa 1 milhão de novos pontos de venda na Colômbia, México e Peru, aproveitando as capacidades digitais de rota de mercado da BEES para alcançar mercearias independentes e quiosques. Pesquisadores da Universidade de Buenos Aires estão pilotando nano-embalagens que incorporam agentes antimicrobianos em filmes poliméricos — um avanço que poderia permitir que sopas com ingredientes frescos permaneçam estáveis por 90 dias à temperatura ambiente e perturbar o equilíbrio entre estável em prateleira e refrigerada. A conformidade regulatória também cria vantagens competitivas: os fabricantes que reformulam para atender aos limiares de sódio da ANVISA, ANMAT e ISP garantem espaço em prateleira nas redes de varejo focadas em saúde, enquanto as marcas não conformes enfrentam exclusão das prateleiras. A auditoria de 2024 da ANMAT constatou que 11,2% dos produtos de sopa excedem os limites nacionais.

Líderes do Setor de Sopas da América do Sul

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Campbell Soup Company concluiu a aquisição da Sovos Brands por aproximadamente USD 2,33 bilhões, o que incorpora ao seu portfólio entradas congeladas, sopas, molhos, entre outros.

- Agosto de 2023: A Nestlé expandiu seu portfólio de produtos à base de plantas com o lançamento de SKUs estáveis em prateleira no Chile sob a marca Maggi Veg. As mais recentes ofertas da Nestlé abrangem SKUs que combinam "carne moída" vegana com temperos adaptados para pratos como tacos, empanadas ou espaguete à bolonhesa, além de uma sopa de lentilha.

Escopo do Relatório do Mercado de Sopas da América do Sul

O mercado de sopas da América do Sul é segmentado por tipo de produto, categoria, formato de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em sopa refrigerada, sopa congelada e outros. Por categoria, o mercado é segmentado em sopas vegetarianas e não vegetarianas. Por formato de embalagem, o mercado é segmentado em enlatada, em sachê e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, canais de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Brasil, Argentina e outros. As previsões do mercado são fornecidas em termos de valor (USD).

| Sopa Seca |

| Sopa Estável em Prateleira |

| Sopa Refrigerada |

| Sopa Congelada |

| Sopa Vegetariana |

| Sopa Não Vegetariana |

| Enlatada |

| Sachês |

| Outros |

| Hipermercados/Supermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Tipo de Produto | Sopa Seca |

| Sopa Estável em Prateleira | |

| Sopa Refrigerada | |

| Sopa Congelada | |

| Categoria | Sopa Vegetariana |

| Sopa Não Vegetariana | |

| Formato de Embalagem | Enlatada |

| Sachês | |

| Outros | |

| Canal de Distribuição | Hipermercados/Supermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sopas da América do Sul?

O Mercado de Sopas da América do Sul está projetado para registrar uma CAGR de 2,18% durante o período de previsão (2026-2031)

Qual tipo de produto domina o mercado de sopas da América do Sul?

A sopa estável em prateleira comanda 41,92% da receita de 2025, refletindo as realidades de infraestrutura da América do Sul, incluindo o fornecimento intermitente de eletricidade em áreas periurbanas e o acesso limitado à cadeia de frio.

Qual formato de embalagem está crescendo mais rapidamente e por quê?

A sopa enlatada se expandirá a uma CAGR de 2,68% até 2031, apesar de os sachês deterem 44,59% da receita de 2025. A recuperação das latas reflete sua incomparável vida útil de 24 a 36 meses e adequação para estocagem de emergência

Página atualizada pela última vez em: