Tamanho e Participação do Mercado de Iogurte na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

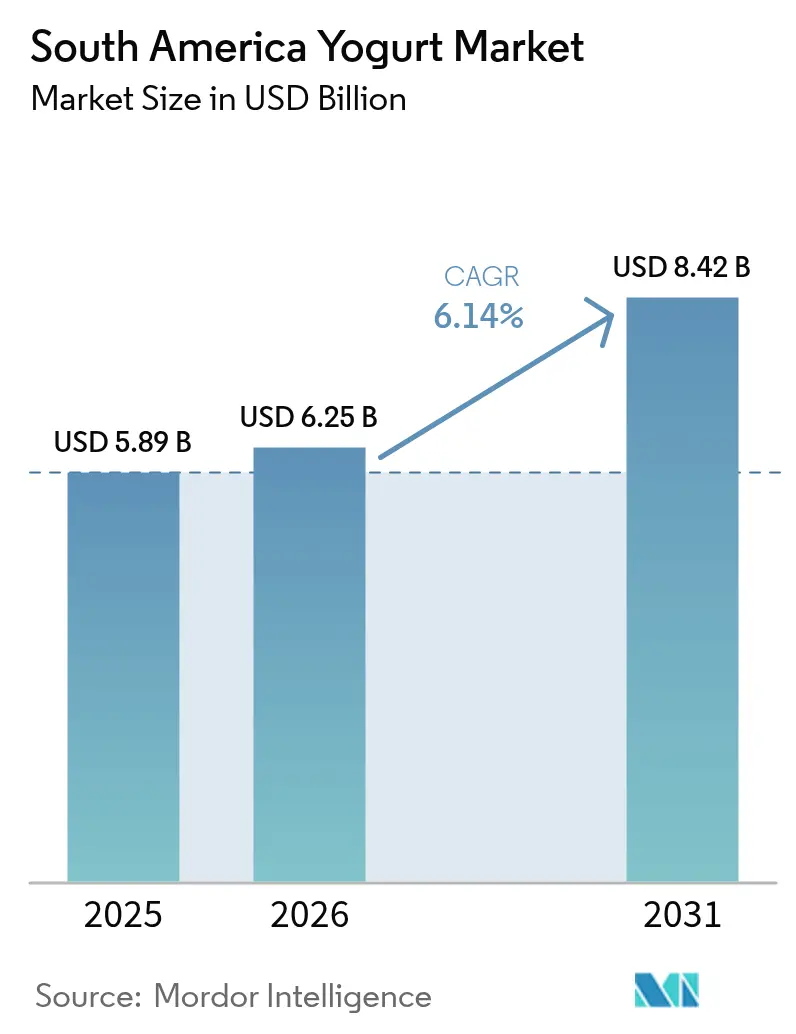

| Tamanho do mercado no ano base (2025) | 5.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

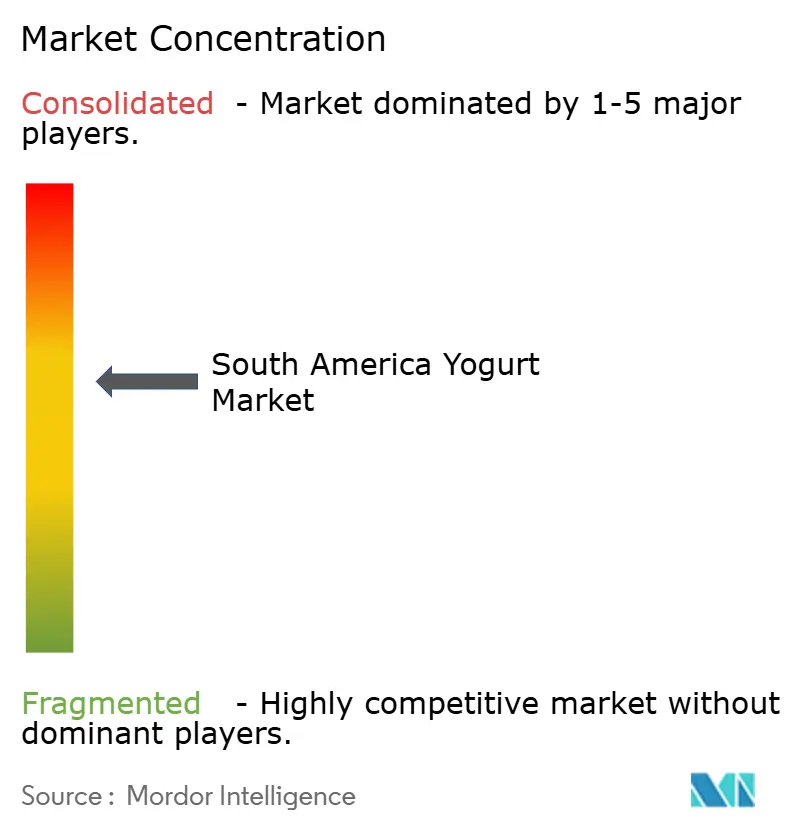

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte na América do Sul por Mordor Intelligence

O tamanho do Mercado de Iogurte na América do Sul em 2026 é estimado em USD 6,25 bilhões, crescendo a partir do valor de 2025 de USD 5,89 bilhões, com projeções para 2031 indicando USD 8,42 bilhões, crescendo a uma CAGR de 6,14% no período 2026-2031. A expansão do mercado é impulsionada por múltiplos fatores, incluindo preferências de consumidores voltados à saúde, expansão da infraestrutura de cadeia de frio e mudanças dietéticas flexitarianas. O crescimento da população urbana e o aumento da renda disponível influenciaram significativamente os padrões de consumo, enquanto as preocupações com a sustentabilidade criaram uma necessidade estratégica para que os fabricantes diversifiquem seus portfólios de produtos. O mercado abrange iogurtes tradicionais, estilo grego e com sabores, com grandes empresas de laticínios expandindo suas capacidades de produção para atender à demanda. Embora a tendência em direção a variantes naturais e orgânicas, soluções inovadoras de embalagem e novas combinações de sabores continue a moldar a dinâmica do mercado, persistem desafios na forma de preços voláteis do leite e tarifas de importação sobre culturas probióticas. Esses desafios afetam particularmente as pequenas e médias empresas que se esforçam para manter as margens de lucro enquanto atendem às demandas dos consumidores por ofertas premium. A crescente adoção do iogurte como opção de café da manhã e alternativa de lanche saudável apoia ainda mais o crescimento do mercado em toda a América do Sul.

Principais Conclusões do Relatório

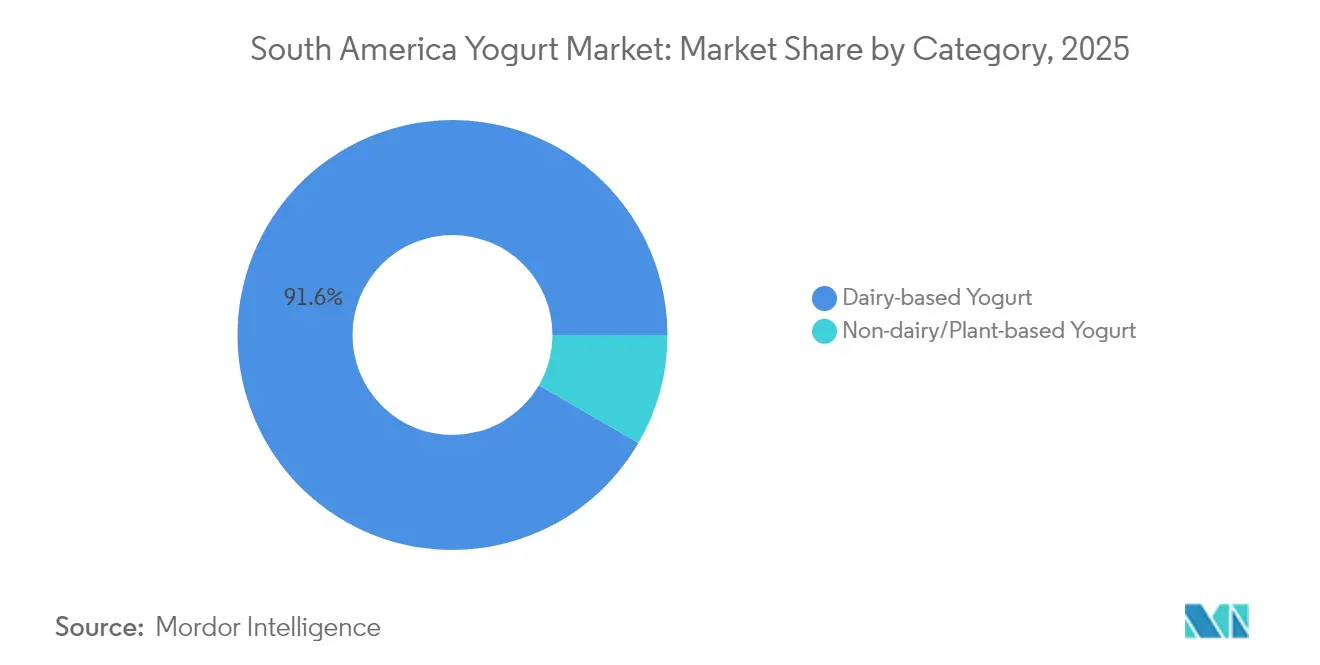

- Por categoria, o iogurte à base de laticínios liderou com uma participação de 91,62% em 2025 no mercado de iogurte da América do Sul; o iogurte à base de plantas deve expandir a uma CAGR de 7,05% até 2031.

- Por forma de produto, o iogurte cremoso/firme deteve 67,55% do mercado de iogurte da América do Sul; enquanto o iogurte para beber está posicionado para uma CAGR de 8,05% até 2031.

- Por perfil de sabor, o natural/sem sabor representou 41,60% do mercado de iogurte da América do Sul em 2025; os saborizados registraram a CAGR mais rápida de 7,58%.

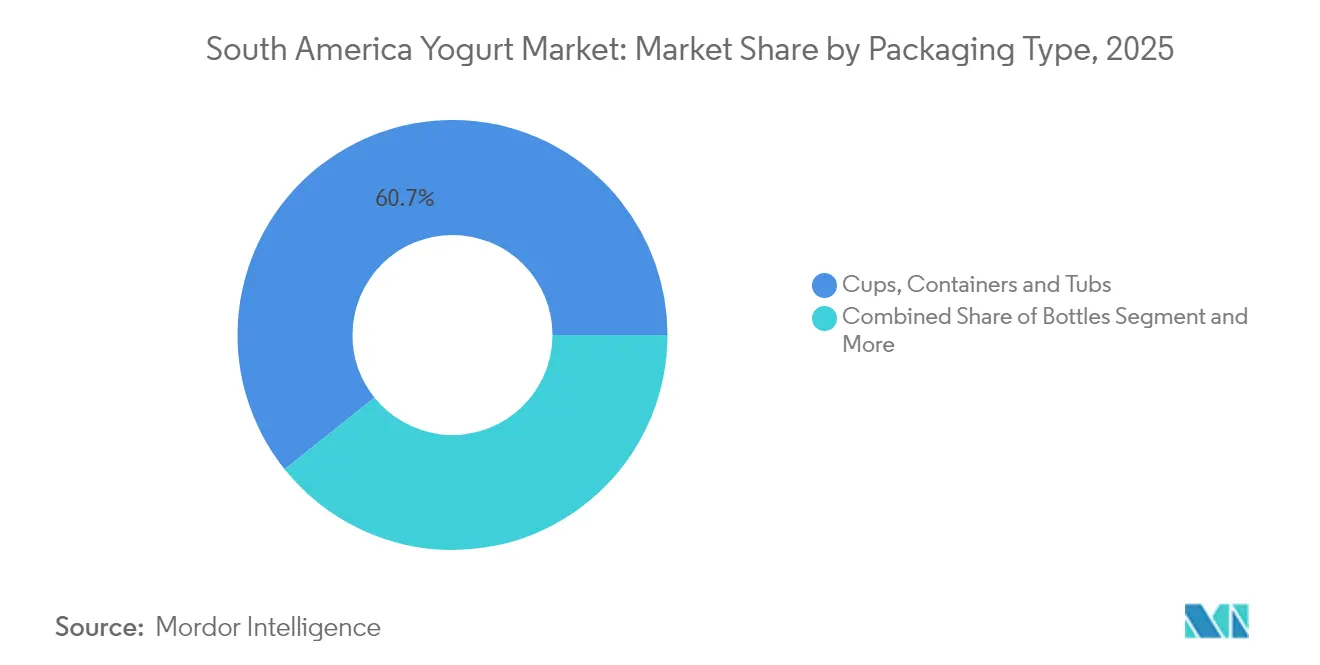

- Por tipo de embalagem, copos, potes e recipientes lideraram com uma participação de 60,74% em 2025 no mercado de iogurte da América do Sul; embalagens tetra pak e sachês registraram a CAGR mais rápida de 7,63%.

- Por canal de distribuição, o canal fora do estabelecimento capturou 55,20% da receita em 2025 no mercado de iogurte da América do Sul; o canal no estabelecimento está crescendo a uma CAGR de 6,44%.

- Por geografia, o Brasil capturou 62,55% da participação no mercado de iogurte da América do Sul em 2025, e a Colômbia deve registrar a maior CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Iogurte da América do Sul*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por produtos lácteos probióticos funcionais | +1.8% | Brasil, Colômbia, Argentina | Médio prazo (2-4 anos) |

| Inovação de sabores com frutas locais acelerando o consumo de iogurte | +1.2% | Brasil, Peru, Colômbia | Curto prazo (≤2 anos) |

| Crescimento de iogurtes para beber em embalagens de conveniência | +1.5% | Brasil, Colômbia, Chile | Médio prazo (2-4 anos) |

| Expansão do varejo com cadeia de frio viabilizando iogurte grego premium | +1.7% | Brasil, Colômbia, Argentina | Longo prazo (≥4 anos) |

| Aumento de flexitarianos impulsionando o iogurte à base de plantas | +1.0% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde entre os consumidores e maior conhecimento sobre os benefícios dos probióticos | +1.4% | Brasil, Colômbia, Argentina, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos lácteos probióticos funcionais

O segmento de iogurte probiótico funcional está experimentando crescimento significativo em toda a América do Sul, impulsionado principalmente pelo aumento da conscientização dos consumidores sobre os benefícios para a saúde intestinal e o suporte ao sistema imunológico. Essa tendência é particularmente evidente onde os consumidores da classe média urbana demonstram disposição para pagar preços premium por produtos com alegações de saúde respaldadas cientificamente. O desenvolvimento do mercado é apoiado por marcos regulatórios, como a ANVISA no Brasil, que estabeleceu diretrizes específicas exigindo que os fabricantes forneçam evidências de benefícios à saúde e viabilidade das cepas. Isso cria uma vantagem competitiva para empresas com fortes capacidades de pesquisa e desenvolvimento. Em resposta à crescente demanda e à prevalência crescente de problemas de saúde digestiva, os fabricantes estão expandindo suas linhas de produtos e lançando ofertas inovadoras. Por exemplo, a LALA introduziu o LALA Gold em novembro de 2024, uma linha de produtos premium com variantes de iogurte rico em proteínas em formatos para beber e cremoso, contendo frutas de verdade, probióticos ativos e sem açúcar adicionado, com teor de proteína variando de 20 a 25 gramas por porção. À medida que o interesse dos consumidores em alimentos funcionais continua a crescer e os marcos regulatórios evoluem, espera-se que o mercado mantenha sua trajetória de crescimento, oferecendo oportunidades tanto para fabricantes estabelecidos quanto para novos entrantes.

Inovação de sabores com frutas locais acelerando o consumo de iogurte

A incorporação de frutas sul-americanas nativas em produtos de iogurte está impulsionando o crescimento do mercado ao mesmo tempo em que proporciona vantagens competitivas aos fabricantes. As empresas estão desenvolvendo variedades com frutas regionais como açaí, guaraná, frutas vermelhas e maracujá para atrair as preferências de sabor locais e atender à demanda dos consumidores por sabores autênticos. A integração dessas frutas permite que os fabricantes diferenciem seus produtos em um cenário de mercado cada vez mais competitivo. Grandes fabricantes como Danone e Nestlé lançaram produtos combinando iogurte tradicional com frutas nativas da região amazônica. Esses ingredientes não apenas oferecem sabores distintos e alto teor de antioxidantes, mas também permitem que os fabricantes pratiquem preços premium, ao mesmo tempo em que reduzem os custos de transporte e apoiam as comunidades agrícolas regionais. Essa tendência continua a se expandir, como demonstrado pelo lançamento da Yasso em abril de 2024 de novos palitos de iogurte grego congelado com sabores de frutas de verdade: Morango com Chocolate Crocante, Morangos com Creme e Manga Cremosa. O sucesso dessas inovações à base de frutas encorajou outros fabricantes a explorar desenvolvimentos de produtos semelhantes, levando a uma maior diversificação no mercado de iogurte.

Expansão do varejo com cadeia de frio viabilizando iogurte grego premium

A expansão da infraestrutura de varejo com cadeia de frio na América do Sul viabilizou a distribuição e o armazenamento de produtos de iogurte grego premium nos principais centros urbanos. Redes de supermercados e lojas especializadas estão cada vez mais alocando espaço dedicado nas prateleiras para iogurte grego devido à crescente demanda dos consumidores por produtos lácteos ricos em proteínas. As instalações aprimoradas de armazenamento a frio e as redes de transporte com controle de temperatura permitem que os fabricantes mantenham a qualidade do produto e ampliem a vida útil, beneficiando tanto as marcas internacionais de iogurte grego que entram nos mercados do Brasil, Argentina e Chile quanto as empresas de laticínios locais que lançam suas próprias linhas de iogurte grego. De acordo com a Aliança Global da Cadeia de Frio, na América Latina, 40% da demanda alimentar é impulsionada por exportações, 20% por importações para consumo doméstico e 40% por produção e distribuição local[1]Fonte: Aliança Global da Cadeia de Frio (GCCA), "O MERCADO DE CADEIA DE FRIO DA AMÉRICA LATINA CONTINUA A SE EXPANDIR," www.gcca.org . Países como Brasil e México estão investindo em instalações modernas de armazenamento a frio e redes logísticas para apoiar o desenvolvimento deste mercado. Esse investimento contínuo em infraestrutura de cadeia de frio posiciona a América do Sul como um mercado de crescimento significativo para produtos lácteos premium, particularmente iogurte.

Aumento de flexitarianos impulsionando o iogurte à base de plantas

O número crescente de flexitarianos na América do Sul está impulsionando o crescimento do consumo de iogurte à base de plantas. Os consumidores estão adotando dietas semivegetarianas enquanto mantêm o consumo ocasional de carne, influenciados pela consciência sobre saúde, preocupações ambientais e intolerância à lactose. Os principais varejistas no Brasil e na Argentina estão expandindo suas ofertas de iogurte à base de plantas, enquanto os fabricantes locais estão desenvolvendo produtos usando ingredientes regionais como coco, amêndoas e soja para atender a essa demanda crescente. Essa mudança dietética é particularmente evidente entre consumidores urbanos e instruídos que estão reduzindo o consumo de produtos de origem animal sem eliminá-lo completamente. De acordo com a Revisão da População Mundial, a população do Brasil inclui aproximadamente 14% de vegetarianos e 2% de veganos, indicando um potencial de mercado significativo para produtos de iogurte à base de plantas[2]Fonte: Revisão da População Mundial, "Classificação por País - Veganismo por País," worldpopulationreview.com. À medida que essa tendência dietética continua a evoluir, espera-se que o mercado de iogurte à base de plantas da América do Sul registre crescimento sustentado e inovação no desenvolvimento de produtos.

Análise de Impacto das Restrições do Mercado de Iogurte da América do Sul*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preços voláteis do leite comprimindo as margens do iogurte à base de laticínios | –1.2% | Brasil, Argentina, Uruguai | Curto prazo (≤2 anos) |

| Tarifas de importação sobre culturas probióticas elevando os custos das PMEs | –0.8% | Brasil, Argentina, Peru | Médio prazo (2-4 anos) |

| Curta vida útil e risco de deterioração | –0.9% | Maior impacto em áreas rurais em toda a região | Curto prazo (≤2 anos) |

| Alta concorrência de produtos lácteos tradicionais e bebidas fermentadas locais | –0.7% | Colômbia, Peru, mercados regionais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis do leite comprimindo as margens do iogurte à base de laticínios

O mercado de iogurte da América do Sul enfrenta desafios significativos devido à flutuação dos preços do leite, que afeta diretamente os custos de produção e as margens de lucro. Brasil e Argentina, os maiores produtores de laticínios da região, experimentam frequente volatilidade de preços no leite cru devido a condições climáticas, custos de alimentação e instabilidade econômica. Essas variações de preço forçam os fabricantes de iogurte a absorver os custos aumentados ou repassá-los aos consumidores, potencialmente afetando a demanda. Além disso, a complexa cadeia de suprimentos de laticínios da região e a infraestrutura limitada de armazenamento a frio contribuem para custos operacionais mais elevados. A situação é particularmente desafiadora para pequenos e médios produtores de iogurte, que têm poder de barganha limitado com os fornecedores de leite e capacidade restrita de se proteger contra flutuações de preços.

Curta vida útil e risco de deterioração

A perecibilidade inerente dos produtos de iogurte apresenta desafios significativos em toda a América do Sul, onde as temperaturas ambientes e a infraestrutura inconsistente de cadeia de frio aceleram a degradação do produto. O iogurte tradicional mantém a qualidade por apenas 20 a 30 dias em condições ideais de refrigeração, com essa janela diminuindo drasticamente quando o controle de temperatura é comprometido. Essa curta vida útil cria desafios logísticos substanciais, particularmente para a distribuição em áreas rurais e pontos de venda menores onde a refrigeração pode ser intermitente. Essas restrições aumentam os custos operacionais para os fabricantes, que devem investir em tecnologias de conservação e cadeias de suprimentos com controle de temperatura para manter os padrões de qualidade e segurança do produto. Abordar essas lacunas na infraestrutura de cadeia de frio permanece crucial para expandir o alcance do mercado e garantir qualidade consistente do produto em toda a região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Iogurte da América do Sul

Por Categoria:

O segmento à base de plantas perturba a dominância tradicional dos laticíniosO iogurte à base de laticínios mantém sua posição dominante com 91,62% de participação de mercado em 2025, beneficiando-se das preferências estabelecidas dos consumidores e das tradições culturais em toda a América do Sul. A dominância do segmento de laticínios é reforçada por extensas redes de distribuição e vantagens de preço, com custos de produção aproximadamente 30% menores do que as alternativas à base de plantas. A indústria de laticínios do Brasil, que produz aproximadamente 25,7 bilhões de litros de leite anualmente, fornece uma base de suprimento estável para a produção convencional de iogurte, apesar da volatilidade ocasional de preços, conforme o Conselho de Exportação de Laticínios dos EUA.

O iogurte à base de plantas está experimentando crescimento explosivo a uma CAGR de 7,05% (2026-2031), impulsionado pelo aumento dos padrões dietéticos flexitarianos e preocupações com a sustentabilidade. Este segmento enfrenta desafios persistentes em atributos sensoriais, com pesquisas indicando que a acidez inesperada e problemas de textura permanecem como barreiras para uma adoção mais ampla. O Instituto de Alimentos Saudáveis relata que, apesar dos desafios no mercado mais amplo de produtos à base de plantas, as inovações em sabor e textura estão melhorando constantemente a aceitação dos consumidores, com os fabricantes cada vez mais direcionando-se ao público flexitariano em vez de exclusivamente aos veganos.

Por Forma de Produto:

A conveniência impulsiona o crescimento do formato para beberNa segmentação por forma de produto, o iogurte cremoso/firme mantém a liderança de mercado com 67,55% de participação em 2025, atraindo padrões de consumo tradicionais e ocasiões de uso versáteis. Este segmento se beneficia de sua posição estabelecida como alimento básico do café da manhã e opção de lanche nos lares sul-americanos, apoiado por inovações em ofertas premium, particularmente produtos estilo grego que oferecem maior teor de proteínas e texturas mais cremosas. A dominância do segmento é ainda reforçada por sua ampla presença no varejo e pela familiaridade dos consumidores com os formatos tradicionais de iogurte.

O iogurte para beber está emergindo como o motor de crescimento do mercado, expandindo a uma CAGR de 8,05% (2026-2031) e aumentando constantemente sua participação de mercado. Esse crescimento é impulsionado pela urbanização e pelos estilos de vida mais agitados nas áreas metropolitanas sul-americanas, onde os consumidores priorizam a nutrição em movimento. O desenvolvimento da tecnologia de iogurte ambiente melhorou a penetração no mercado em climas tropicais e áreas com infraestrutura de refrigeração limitada, beneficiando particularmente os jovens e as regiões rurais anteriormente limitadas pelas restrições da cadeia de frio.

Por Perfil de Sabor:

Ingredientes locais aprimoram o posicionamento premiumO iogurte natural/sem sabor detém uma participação de mercado significativa de 41,60% em 2025, mantendo sua posição como líder de mercado na América do Sul. Essa dominância decorre de seu duplo papel como produto autônomo e ingrediente versátil na culinária regional. O segmento ressoa particularmente com consumidores preocupados com a saúde que preferem opções com menos açúcar e indivíduos que optam por personalizar seu iogurte com ingredientes frescos em casa. O processamento mínimo e a ausência de aditivos artificiais no iogurte natural estão alinhados com a crescente preferência dos consumidores por produtos com rótulo limpo.

O iogurte saborizado demonstra maior potencial de crescimento com uma CAGR projetada de 7,58% durante 2026-2031. A expansão do segmento é alimentada pela inovação contínua em perfis de sabor e formulações, particularmente por meio da incorporação de frutas nativas sul-americanas. De acordo com pesquisas da Escola de Economia de Londres, esses ingredientes nativos não apenas proporcionam experiências sensoriais únicas, mas também oferecem benefícios funcionais aprimorados por meio de seu alto teor de antioxidantes. Esse uso estratégico de ingredientes locais permite que os fabricantes pratiquem preços premium enquanto reforçam a identidade regional em suas ofertas de produtos.

Por Tipo de Embalagem:

A inovação amplia o alcance além dos centros urbanosCopos, potes e recipientes mantêm sua dominância no mercado de embalagens de iogurte, detendo uma participação de mercado de 60,74% em 2025. O sucesso desse formato tradicional decorre da familiaridade dos consumidores e da versatilidade em diversas variedades de iogurte, com evolução contínua em materiais e design, incluindo alternativas sustentáveis para abordar preocupações ambientais. Os fabricantes continuam a investir em pesquisa e desenvolvimento para aprimorar a funcionalidade e a sustentabilidade ambiental desses formatos de embalagem convencionais.

O mercado está testemunhando uma mudança significativa com embalagens tetra pak e sachês crescendo a uma CAGR de 7,63% (2026-2031). Esses formatos oferecem vantagens em conveniência, vida útil e necessidades reduzidas de refrigeração, permitindo a expansão do mercado além das áreas urbanas. A tecnologia de iogurte ambiente, com vida útil de 4 a 6 meses sem refrigeração, atrai particularmente os consumidores mais jovens que buscam opções portáteis, ao mesmo tempo em que aborda os desafios de distribuição em regiões com infraestrutura de cadeia de frio limitada. Espera-se que a adoção dessas soluções inovadoras de embalagem se acelere à medida que os fabricantes se concentrem em atender às preferências em evolução dos consumidores e expandir seu alcance de mercado.

Por Canal de Distribuição:

O impulso do setor de alimentação desafia a dominância do varejoOs canais fora do estabelecimento mantêm a liderança de mercado com 55,20% de participação em 2025, impulsionados pelos hábitos de compra estabelecidos dos consumidores e pelas preferências de consumo doméstico. Este segmento inclui supermercados, hipermercados, lojas de conveniência e plataformas de varejo online. A dominância do segmento fora do estabelecimento decorre de sua ampla seleção de produtos, preços competitivos por meio de compras em volume e experiências de compra integradas, onde os consumidores podem adquirir iogurte junto com outros produtos de mercearia. No entanto, esse canal apresenta potencial de crescimento moderado devido à maturidade do mercado e à evolução das preferências dos consumidores em direção ao consumo experiencial.

O segmento no estabelecimento demonstra robusto potencial de crescimento com uma CAGR de 6,44% (2026-2031), superando a taxa de crescimento geral do mercado. Essa expansão decorre do crescente setor de serviços de alimentação, incluindo restaurantes, cafés, hotéis e serviços de catering institucional. Esses estabelecimentos incorporam cada vez mais o iogurte em seus cardápios como opção saudável e ingrediente para smoothies, sobremesas e itens de café da manhã. O canal no estabelecimento serve como plataforma primária para a introdução de novas variedades de iogurte, refletindo o crescente interesse dos consumidores em experiências gastronômicas em toda a América do Sul.

Análise Geográfica

Mercado de Iogurte do Brasil

O Brasil detém uma participação de 62,55% no mercado de iogurte da América do Sul em 2025, sustentada por sua grande população e pela consolidada indústria de laticínios do país. A produção de leite do país deve atingir 25,4 MMT em 2025, representando um crescimento de 1,6% de acordo com o USDA. Enquanto a Região Sul apresenta consumo de produtos lácteos acima da média, as regiões Norte e Centro-Oeste registram padrões de consumo mais baixos. O Programa Nacional de Alimentação Escolar (PNAE) tornou-se um importante motor de mercado ao exigir que 30% de seu orçamento seja destinado a produtos de agricultores familiares, criando novos canais de distribuição de iogurte em áreas carentes.

Mercado de Iogurte da Colômbia

A Colômbia desponta como o mercado de crescimento mais rápido da região, com um CAGR de 8,55% (2026-2031), impulsionado pelo aumento da renda disponível, pela urbanização e pela consciência sobre saúde. No entanto, os recentes impostos sobre produtos com alto teor de açúcar levaram a uma queda na produção do setor de processamento de alimentos em 2024, levando os fabricantes a desenvolver alternativas com menor teor de açúcar, especialmente nos segmentos premium. O mercado demonstra forte demanda por iogurtes funcionais e com alto teor de proteína.

Mercado de Iogurte da América do Sul

O mercado de iogurte da Argentina enfrenta desafios decorrentes da instabilidade econômica e da desvalorização cambial, que afetam tanto os custos de produção quanto o poder de compra dos consumidores. O Chile se beneficia de acordos de livre comércio, possibilitando a importação eficiente de culturas especializadas e materiais de embalagem, o que favorece o desenvolvimento de marcas premium de nicho e oportunidades de exportação. O crescimento do mercado peruano é sustentado principalmente pela demanda interna e pelo investimento privado, contribuindo para o diversificado panorama do mercado de iogurte da região.

Panorama regulatório

A regulamentação de iogurtes na América do Sul é orientada por regras de identidade e segurança do produto administradas por autoridades agrícolas e sanitárias, além de controles de rotulagem voltados ao consumidor. Nos mercados do MERCOSUL, como Brasil e Argentina, a RES GMC 47/97 serve como referência técnica básica para os requisitos de identidade e qualidade de iogurte/leite fermentado. O Brasil também aplica requisitos de inspeção do Ministério da Agricultura e Pecuária (MAPA) para estabelecimentos lácteos de origem animal (incluindo a Instrução Normativa 46/2007) e regras da ANVISA para rotulagem de alimentos e aditivos permitidos.

Estruturas específicas de cada país moldam a formulação e as alegações. O Peru regula o iogurte sob o Reglamento de la Leche y Productos Lácteos (DS 007-2017), com supervisão envolvendo SENASA e DIGESA. O Chile aplica requisitos proeminentes de rotulagem nutricional sob a Lei 20.606 para produtos que excedem limites definidos, incluindo iogurtes aromatizados com açúcar adicionado, e também exige disposições específicas de rotulagem de lácteos sob a Ley 21.179. Essas obrigações adicionam requisitos de divulgação relacionados à rastreabilidade que afetam a embalagem e a comunicação do país de origem.

Análise da cadeia de valor

A cadeia de valor começa com a coleta de leite bruto e o controle de qualidade por meio de redes de fazendas e cooperativas, seguido pelo processamento industrial (padronização, fermentação, mistura com frutas/prebióticos e envase). A distribuição depende então da logística de cadeia fria para atender compradores off-trade e on-trade. Brasil e Argentina atuam como os principais polos de leite para a base regional de fornecimento de iogurte, com o Brasil registrando 27,5 bilhões de litros de leite formalmente inspecionado em 2025 e a Argentina relatando 11,62 bilhões de litros em 2025, o maior valor da década. Isso sustenta a produção em larga escala de iogurte e leite fermentado em toda a região.

O processamento e a distribuição estão centrados em operadores com múltiplas plantas e coletores regionais em expansão, enquanto a dinâmica upstream aponta para consolidação e ganhos de produtividade. No Brasil, a base de fornecedores de lácteos diminuiu 3,2% em 2025, para 43.200 fornecedores, mesmo com a produtividade média das fazendas aumentando 12,4%. Esse aperto no fornecimento para compradores menores aumenta o valor de bases estáveis de coleta de leite. A Lactalis Brasil reflete escala intermediária com 23 fábricas e 2,9 bilhões de litros de captação de leite bruto em 2025, e sua expansão por meio de aquisições, como a compra da Natulact (Sergipe) pela Piracanjuba, ajuda a ampliar a coleta de leite e a fabricação no Nordeste do Brasil, onde as restrições logísticas e de cadeia fria podem ser mais acentuadas.

Cenário Competitivo

O mercado de iogurte da América do Sul demonstra concentração moderada, apresentando uma combinação de grandes corporações globais de laticínios e players regionais estabelecidos. Empresas multinacionais como Danone, Nestlé e Lactalis utilizam suas extensas capacidades de pesquisa e desenvolvimento e cadeias de suprimentos globais para impulsionar a inovação, enquanto líderes regionais como Grupo Lala, Alpina e Gloria mantêm fortes posições de mercado por meio de sua compreensão das preferências locais e robustas redes de distribuição.

As empresas estão investindo cada vez mais em ofertas premium e funcionais, particularmente em inovações probióticas e alternativas à base de plantas. A Danone priorizou a América do Sul para crescimento, expandindo seu portfólio de Laticínios Essenciais e à Base de Plantas com produtos ricos em proteínas e voltados para crianças. Em janeiro de 2024, a SystemBiotech introduziu um produto de iogurte enriquecido com psiobióticos, visando a saúde mental por meio da modulação do eixo intestino-cérebro.

O mercado apresenta oportunidades significativas em tecnologias de iogurte ambiente para distribuição rural e produtos funcionais acessíveis voltados para a crescente classe média. Empresas emergentes estão se diferenciando por meio do fornecimento de ingredientes locais e iniciativas de sustentabilidade, atendendo às preferências em evolução dos consumidores enquanto criam novos segmentos de mercado. Espera-se que essas dinâmicas de mercado impulsionem a inovação de produtos e a expansão do mercado nos próximos anos, particularmente em regiões e segmentos de consumidores carentes.

Líderes do Setor de Iogurte na América do Sul

Danone SA

Nestlé SA

Grupo Alpura

Schreiber Foods Inc.

Fonterra Co-operative Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Iogurte da América do Sul

- Danone SA

- Nestle SA

- Grupo Alpura

- Schreiber Foods Inc.

- Fonterra Co-operative Group

- Chobani LLC

- General Mills, Inc.

- Groupe Lactalis S.A..

- Yakult Honsha Co. Ltd.

- Emmi Group

- Grupo Lala

- Laticinios Bela Vista

- Alpina Productos Alimenticios

- Sigma Alimentos (Santa Clara)

- FAGE International S.A

- Conaprole

- Tirol Alimentos

- Grupo Gloria

- Colun

- Lacteos Los Andes

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave é construir escala e eficiência nas categorias centrais de iogurte por meio de consolidação e plataformas de distribuição integradas, particularmente no Brasil e na Argentina, onde a volatilidade de fornecimento e as pressões de custo são mais evidentes. Em março de 2026, Danone e Arcor anunciaram uma joint venture 50:50 integrando ativos lácteos na Argentina, reunindo 11 plantas de produção e logística estabelecida em uma única plataforma operacional que abrange iogurte e linhas de lácteos refrigerados. A integração nessa escala pode apoiar uma racionalização mais rápida do portfólio entre variantes naturais, aromatizadas, com alto teor de proteína e funcionais, além de ampliar a cobertura de rotas ao mercado em um país onde a volatilidade macroeconômica aumentou o risco de execução para operadores independentes.

Outra oportunidade é a expansão da capacidade de manufatura regional e a atualização das capacidades no lado dos ingredientes que sustentam a diferenciação de produtos, incluindo formulações com maior teor de proteína e variantes funcionais. A Lactalis anunciou grandes investimentos em múltiplos locais no Brasil, incluindo R$ 285 milhões no Paraná (março de 2025) para aprimorar linhas de produção de lácteos, incluindo iogurtes e leites fermentados, e R$ 400 milhões (setembro de 2025) para expandir instalações no Rio Grande do Sul, reforçando a capacidade industrial e as redes de fornecimento. No lado dos ingredientes, a Arla Foods Ingredients tem um plano de conclusão e entrada em operação programado para 2026 para uma torre de secagem de permeado de soro de leite em pó em sua unidade Portena na Argentina. Isso está alinhado com a demanda por formulações de iogurte com maior teor de proteína e textura otimizada, e melhora a disponibilidade local de ingredientes lácteos usados na padronização de produtos.

Desenvolvimento Recente do Setor no Mercado de Iogurte da América do Sul

- Março de 2026: Danone e Grupo Arcor anunciaram uma joint venture 50:50 na Argentina, integrando o negócio de lácteos da Danone Argentina com as operações da Mastellone Hermanos e a rede de distribuição Logística La Serenísima. A plataforma combinada abrange 11 plantas de produção e fabrica categorias incluindo iogurte, fortalecendo a escala e a cobertura de rotas ao mercado em um ambiente operacional volátil.

- Abril de 2025: A Danone lançou uma nova linha de iogurtes probióticos com sabor de açaí e guaraná no Brasil, utilizando ingredientes de origem local. O lançamento apoia a premiumização por meio de referências de sabores regionais e reforça uma proposta funcional que pode ajudar as marcas a defender espaço nas gôndolas conforme o escrutínio sobre açúcar e rotulagem aumenta em partes da região.

- Junho de 2024: A FAGE International S.A. entrou no mercado brasileiro com produtos premium de iogurte grego, inicialmente direcionados aos principais centros urbanos por meio de canais de distribuição de importação. A entrada aumentou a pressão competitiva nos segmentos de colherável com alto teor de proteína e destacou o papel do varejo com capacidade de cadeia fria na expansão da disponibilidade de iogurte premium.

Mercado de Iogurte da América do Sul Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este relatório, o mercado é definido como o valor do iogurte vendido na América do Sul em varejo e foodservice, abrangendo produtos de iogurte fermentado colherável e líquido, incluindo iogurtes à base de plantas, quando vendidos como iogurte.

Exclusões de escopo: excluímos iogurte congelado, kefir, leitelho e bebidas probióticas posicionadas principalmente como bebidas, e não como iogurte.

Visão geral da segmentação

- Por Categoria

- Iogurte à Base de Laticínios

- Iogurte Não Lácteo/à Base de Plantas

- Por Forma de Produto

- Iogurte Cremoso/Firme

- Iogurte para Beber

- Por Perfil de Sabor

- Natural/Sem Sabor

- Saborizado

- Por Tipo de Embalagem

- Copos, Potes e Recipientes

- Garrafas

- Embalagens Tetra Pak e Sachês

- Outros

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência

- Varejo Online

- Outros Canais de Distribuição

- No Estabelecimento

- Fora do Estabelecimento

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a estabelecer os limites básicos do que conta como iogurte na América do Sul e onde a demanda ocorre por país e canal. Revisamos estatísticas públicas e material de referência, como indicadores lácteos da FAOSTAT, séries de importação e exportação do UN Comtrade para categorias lácteas relevantes, e tabelas de índice de preços ao consumidor de escritórios nacionais de estatística no Brasil, Argentina, Chile, Colômbia e Peru.

Para evitar construir suposições isoladamente, também verificamos fontes de associações comerciais e reguladores, como as normas do Codex Alimentarius sobre leites fermentados, publicações de ministérios de agricultura e alimentação, e artigos acadêmicos de acesso aberto sobre consumo de lácteos fermentados e tendências de reformulação. No lado empresarial, usamos apresentações a investidores, relatórios anuais e comunicados de imprensa para verificar movimentos de preços, adições de capacidade e mudanças no mix de portfólio. Quando útil, complementamos isso com assinaturas pagas focadas em dados financeiros de empresas e bancos de dados de inteligência e patentes para contexto de desenvolvimento de produtos. Esta lista é ilustrativa, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão o modelo de dimensionamento em nível de país e confirmar como o iogurte está sendo definido e rotulado no comércio moderno, comércio tradicional e foodservice. Conversamos com uma combinação de fabricantes, fornecedores de ingredientes, distribuidores e equipes de categoria de varejo em toda a América do Sul para que preços, mix e divisões de canal pudessem ser validados, e depois os revisamos quando os dados não se alinhavam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 17% | APAC: 48% |

| Nível médio: 48% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Players menores: 19% | Gerentes: 42% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói a demanda por iogurte usando sinais de consumo em nível de país, fluxos comerciais quando relevantes e pontos de preço observados, que são então ajustados para diferenças de cobertura de canal em toda a América do Sul. Uma vez estabelecida essa estrutura, corroboramos os totais com aproximações bottom-up seletivas, como a amostragem do preço médio de venda por formato de embalagem e o pareamento com volumes estimados para os principais canais, seguidos por verificações rápidas junto a fornecedores e distribuidores.

Alguns dados práticos relevantes neste mercado incluem tendências de consumo per capita de lácteos, inflação do preço do iogurte em comparação com o IPC geral de alimentos, mudanças entre formatos colheráveis e líquidos, o ritmo de adoção de iogurte à base de plantas e a participação que passa por supermercados versus lojas menores e foodservice. Quando os dados do país eram irregulares, preenchemos as lacunas usando análogos de mercados vizinhos e depois revalidamos o consumo per capita implícito com feedback de entrevistas, para que o resultado permanecesse realista.

Para a previsão, usamos análise de cenários apoiada por linhas de tendência em preços e demanda, e depois aplicamos ajustes em nível de país com base no que os entrevistados esperam para orçamentos familiares, expansão de canais e mudanças de portfólio. A previsão foi mantida reprodutível, de modo que cada fator possa ser rastreado até um indicador observável e depois atualizado conforme novos dados anuais se tornem disponíveis.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações para que uma entrada ruidosa não distorça o número final. Comparamos os totais de mercado modelados com sinais independentes, como consumo per capita implícito, movimentos de preços e padrões comerciais, e depois investigamos quaisquer grandes saltos em nível de país ou canal antes da aprovação final.

Um segundo analista revisa as principais suposições, cálculos e etapas de conversão, e o contato de acompanhamento é acionado quando a variação não pode ser explicada por um evento conhecido, como um choque de preço ou reclassificação de canal. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem desenvolvimentos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado sul-americano de iogurte da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para iogurte na América do Sul podem diferir mesmo quando os mesmos anos são apresentados, porque o limite do produto e o ponto da cadeia de valor sendo medido nem sempre são os mesmos. Na prática, as diferenças também surgem de como os preços são convertidos em USD, de como o foodservice é tratado e se o iogurte à base de plantas é contabilizado dentro do mesmo grupo.

Ao acompanhar os limites de rótulo e categoria entre países e atualizar os pesos de preço e canal por país, a Mordor Intelligence mantém a estimativa ancorada ao valor das vendas de iogurte na América do Sul, em vez de conjuntos mais amplos de receita de leite fermentado ou visões mais estreitas apenas de varejo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,89 bilhões de USD (2025) | |

| Editora de Setor A | 8,12 bilhões de USD (2030) | Usa um horizonte diferente e pode incluir uma definição mais ampla de iogurte para 2030, o que pode aumentar o total em relação a uma visão de vendas de ano-base 2025 e também pode refletir uma progressão de mix e preço mais agressiva. |

| Editora de Dados Comerciais B | 9,40 bilhões de USD (2024) | Abrange a América Latina mais o Caribe e combina iogurte com categorias de leite fermentado, além de reportar receita de produtores e importadores que exclui margens de varejo, portanto o escopo e a cobertura da cadeia de valor não correspondem a um total de mercado de vendas de iogurte. |

A dispersão vem principalmente do que é incluído como iogurte, quais países estão dentro da geografia e se o valor é medido nas vendas de varejo ou em um ponto anterior da cadeia. Quando o escopo é restringido às vendas de iogurte na América do Sul e a matemática de preço e canal é tornada explícita, os tomadores de decisão obtêm um número mais fácil de reconciliar e atualizar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Iogurte da América do Sul?

O mercado está em USD 6,25 bilhões em 2026 e deve atingir USD 8,42 bilhões até 2031.

Qual país detém a maior participação no mercado de Iogurte da América do Sul?

O Brasil lidera com aproximadamente 62,55% da receita regional, apoiado por sua grande população e base de laticínios.

O que está impulsionando o rápido crescimento do iogurte à base de plantas na América do Sul?

As mudanças dietéticas flexitarianas e a melhoria constante no sabor e na textura estão impulsionando as opções à base de plantas a uma CAGR de 7,05%.

Por que os iogurtes para beber estão superando os formatos cremosos em crescimento?

Os estilos de vida em movimento e os avanços no processamento ambiente tornam os iogurtes para beber mais convenientes para os consumidores urbanos.

Como os preços voláteis do leite estão afetando o setor de Iogurte da América do Sul?

As oscilações de preços comprimem as margens das pequenas empresas de laticínios, acelerando a consolidação e levando os grandes players a diversificar os formatos.

Página atualizada pela última vez em: