Tamanho e Participação do Mercado de Sopas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas da América do Norte por Mordor Intelligence

O tamanho do Mercado de Sopas da América do Norte está projetado para expandir de USD 6,96 bilhões em 2025 e USD 7,12 bilhões em 2026 para USD 8,68 bilhões até 2031, registrando um CAGR de 4,04% entre 2026 e 2031. Essa expansão gradual destaca como os consumidores priorizam a conveniência aliada a considerações de saúde, favorecendo alternativas refrigeradas e em sachê que se alinham com os padrões de rótulo limpo. Investimentos em formatos individuais, reformulações para redução de sódio e receitas à base de plantas estão impulsionando oportunidades de crescimento tanto para marcas estabelecidas quanto para marcas emergentes. Os varejistas estão deslocando o espaço central das lojas para unidades de manutenção de estoque premium e refrigeradas devido às margens mais altas por unidade, enquanto os canais online se beneficiam de modelos de assinatura diretos ao consumidor. Regulamentações mais rígidas sobre o teor de sódio e alegações de "saudável" estão aumentando os desafios de reformulação, beneficiando empresas com capacidades técnicas avançadas e expertise sensorial. A dinâmica competitiva é ainda influenciada pela aquisição da Sovos Brands pela Campbell Soup Company e pela crescente presença de produtos de marca própria, que desafiam as marcas nacionais em preço e transparência de ingredientes.

Principais Conclusões do Relatório

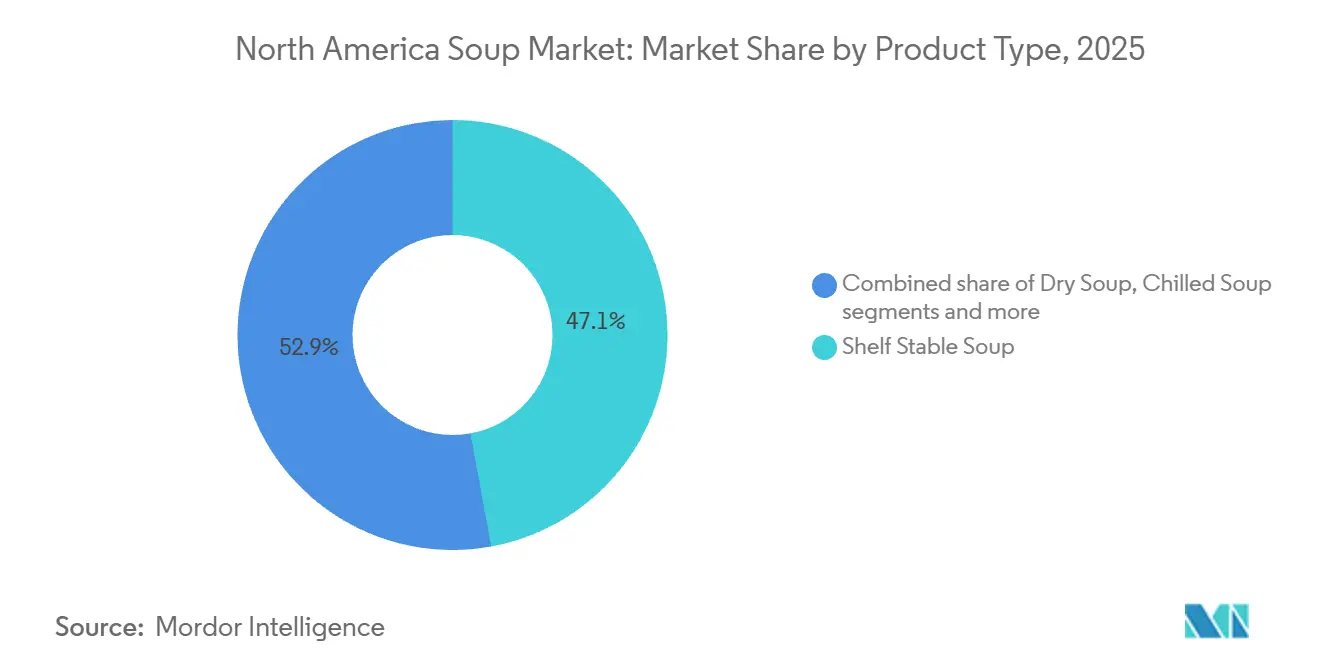

- Por tipo de produto, a sopa estável em prateleira liderou com 47,12% de participação na receita em 2025; a sopa refrigerada está prevista para expandir a um CAGR de 4,31% até 2031.

- Por categoria, a sopa não vegetariana representou 65,88% do tamanho do mercado de sopas da América do Norte em 2025, enquanto a sopa vegetariana avança a um CAGR de 4,77% até 2031.

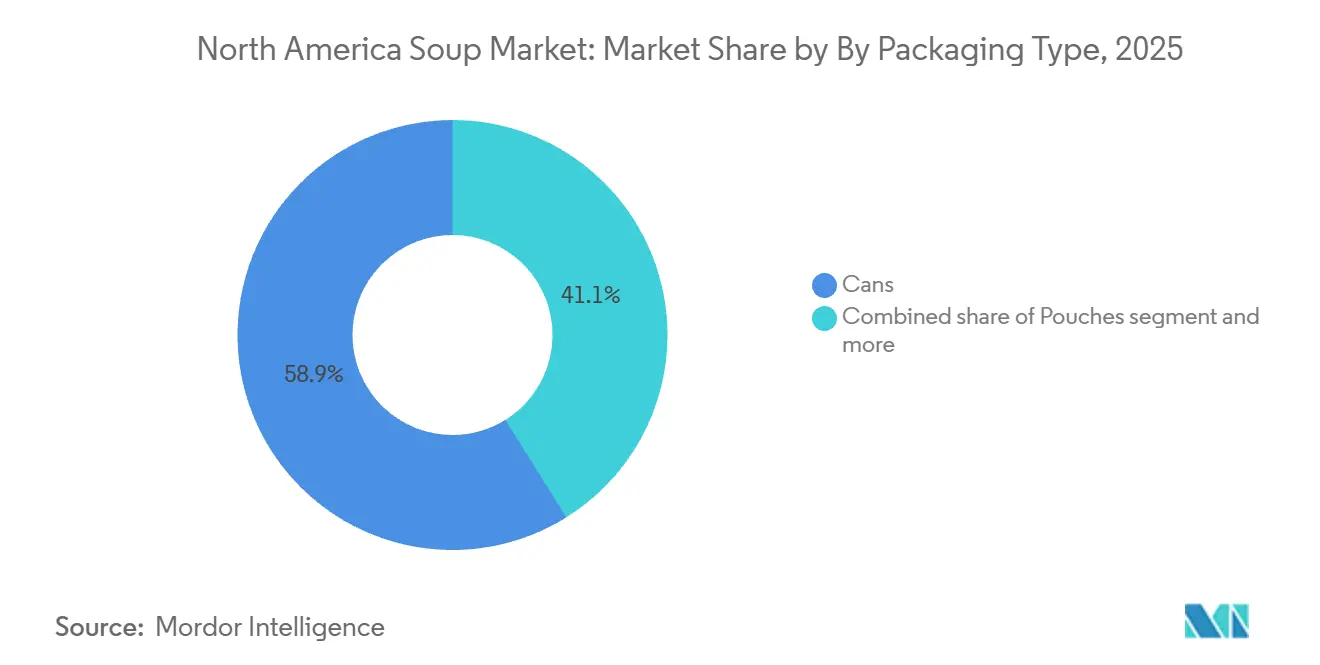

- Por embalagem, as latas retiveram 58,88% de participação no mercado de sopas da América do Norte em 2025; os sachês estão projetados para crescer a um CAGR de 5,02% entre 2026-2031.

- Por canal de distribuição, o comércio não presencial deteve 70,72% da participação no mercado de sopas da América do Norte em 2025; os canais de comércio presencial estão se recuperando a um CAGR de 6,12% até 2031.

- Por geografia, os Estados Unidos dominaram com 70,11% da receita de 2025, porém o Canadá representa o mercado de crescimento mais rápido a um CAGR de 5,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sopas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por opções de refeições individuais convenientes | +0.8% | Estados Unidos e Canadá, com centros urbanos liderando a adoção | Curto prazo (≤ 2 anos) |

| Expansão de variedades de sopas prontas para consumo e congeladas | +0.6% | Estados Unidos, Canadá, com expansão para o México por meio de redes varejistas | Médio prazo (2-4 anos) |

| Introdução crescente de sopas à base de plantas e sem laticínios | +0.7% | Estados Unidos e Canadá, concentrados em mercados costeiros e metropolitanos | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde impulsionando a demanda por sopas com baixo teor de sódio e orgânicas | +0.9% | Canadá liderando, seguido pela Costa Oeste e Nordeste dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Avanços em embalagens estáveis em prateleira, incluindo sachês e caixas | +0.5% | Em toda a América do Norte, com adoção mais rápida no varejo de massa dos Estados Unidos | Médio prazo (2-4 anos) |

| Preferência crescente por sopas alinhadas com tendências de rótulo limpo e "feitas de forma simples" | +0.7% | Estados Unidos e Canadá, impulsionados por consumidores millennials e da Geração Z | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por opções de refeições individuais convenientes

Os formatos de sopa individual estão ganhando participação de mercado das latas para múltiplas porções, à medida que consumidores com tempo limitado priorizam o controle de porções e a conveniência. Em 2024, a Campbell Soup Company lançou formatos de tigela para micro-ondas para sua linha Chunky, reduzindo o tempo de preparo para menos de 90 segundos. Este produto tem como alvo trabalhadores de escritório e estudantes universitários que frequentemente não têm acesso a cozinhas completas. Até 2025, espera-se que os varejistas aloquem mais espaço linear nas prateleiras para unidades de manutenção de estoque individuais em comparação com 2023, impulsionados por margens mais altas por unidade e riscos reduzidos de remarcação. Essa mudança também permite que as marcas explorem preços premium, com sachês individuais sendo vendidos a preços mais altos em comparação com os custos por porção em latas de tamanho familiar. Os consumidores são menos resistentes a esses preços mais altos, vendo as opções individuais como uma categoria de conveniência distinta, em vez de um substituto direto. Essa tendência é particularmente evidente em lojas de conveniência e no varejo de aeroportos, onde as compras por impulso representam uma parcela significativa das transações de sopa, e a velocidade de consumo tem precedência sobre a sensibilidade ao preço.

Expansão de variedades de sopas prontas para consumo e congeladas

A sopa congelada está sendo cada vez mais posicionada como um meio-termo entre os formatos estáveis em prateleira e refrigerados, oferecendo vida útil prolongada sem o uso de conservantes, mantendo perfis de sabor semelhantes aos frescos. De acordo com o relatório Future of Frozen 2026 da Conagra Brands, um número crescente de consumidores agora percebe a sopa congelada como nutricionalmente comparável às opções refrigeradas. Essa mudança é atribuída aos avanços nas técnicas de congelamento rápido que preservam melhor a textura e a cor dos vegetais. Os varejistas estão expandindo anualmente o espaço nas prateleiras para sopas congeladas, posicionando estrategicamente esses produtos próximos a pratos principais congelados para atrair compradores que planejam refeições. Na categoria de sopas refrigeradas prontas para consumo, produtos como o Campbell's Chunky Chili with Beans, introduzido em formato refrigerado em 2024, estão aproveitando alegações de rótulo limpo e listas de ingredientes mais curtas. Esses atributos permitem que as sopas refrigeradas comandem um preço premium em relação às alternativas enlatadas, atraindo consumidores preocupados com a saúde que priorizam a percepção de frescor em detrimento da vida útil prolongada. Os segmentos combinados de sopas congeladas e refrigeradas estão projetados para representar uma parcela significativa do volume total de sopas nos próximos anos. Esse crescimento é apoiado por melhorias na infraestrutura de cadeia de frio e pela entrada de marcas próprias que oferecem preços competitivos.

Introdução crescente de sopas à base de plantas e sem laticínios

A inovação em sopas à base de plantas está se expandindo além dos caldos de vegetais tradicionais para incluir sopas cremosas sem laticínios, bisques à base de lentilha e variedades com foco em cogumelos que replicam a textura dos laticínios sem comprometer o sabor. The Kraft Heinz Company introduziu uma linha de sopas cremosas à base de leite de aveia no início de 2025, com foco em consumidores intolerantes à lactose e flexitarianos, que se estima representar de 35% a 40% dos domicílios dos Estados Unidos. Em janeiro de 2025, a Natural Grocers aumentou seu sortimento de sopas orgânicas em 22%, enfatizando unidades de manutenção de estoque à base de plantas que atendem às certificações de organismo não geneticamente modificado e Orgânico do Departamento de Agricultura dos Estados Unidos, sinalizando a confiança do varejista na demanda sustentada. A proteína de ervilha e a farinha de grão-de-bico estão ganhando popularidade como agentes espessantes, fornecendo de seis a oito gramas de proteína por porção, evitando preocupações com alérgenos associadas à soja. Essa tendência está criando oportunidades para as marcas se diferenciarem equilibrando o posicionamento à base de plantas com paridade de sabor em relação às sopas de origem animal. Os desafios na adoção, anteriormente limitados por preocupações com o sabor, estão sendo abordados por meio de avanços nas técnicas de mascaramento de sabor e realce de umami.

Crescente conscientização sobre saúde impulsionando a demanda por sopas com baixo teor de sódio e orgânicas

As metas de redução de sódio da Health Canada, que exigem que os fabricantes de sopa reduzam os níveis de sódio para 420 miligramas por porção de 250 mililitros até o ano de 2026, são mais rígidas do que as diretrizes estabelecidas pela Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) [1]Fonte: Governo do Canadá, "Sódio: Sódio e sua saúde," canada.ca. Essas metas estão impulsionando investimentos em reformulação em todo o mercado canadense. As vendas de sopas orgânicas no Canadá cresceram 18% ano a ano em 2025, superando significativamente o crescimento de 4% a 5% observado nas sopas convencionais. Esse crescimento é atribuído às percepções dos consumidores de que a certificação orgânica garante menores resíduos de pesticidas e fornecimento de ingredientes mais limpo. As sopas com baixo teor de sódio, definidas como contendo menos de 140 miligramas de sódio por porção, representaram de 8% a 10% do volume total de sopas em 2025, acima dos 5% em 2023. Esse crescimento é impulsionado pelo envelhecimento demográfico e pela crescente prevalência de hipertensão. Para enfrentar os desafios técnicos de reduzir o sódio sem introduzir sabores amargos residuais, as marcas estão investindo em misturas de cloreto de potássio e extratos de vegetais fermentados como substitutos do sódio. Os critérios atualizados de alegação "saudável" do FDA, em vigor em 2025, estão fornecendo um incentivo regulatório para a reformulação. Os produtos que atendem a esses padrões podem exibir rotulagem "saudável" na frente da embalagem, o que demonstrou impulsionar um aumento de 10% a 15% nas vendas nas categorias de adoção antecipada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações dos consumidores com percepções de alimentos ultraprocessados e enlatados | -0.6% | Estados Unidos e Canadá, concentrados entre os dados demográficos millennials e da Geração Z | Médio prazo (2-4 anos) |

| Altos níveis de sódio em sopas enlatadas tradicionais | -0.5% | Estados Unidos e Canadá, com pressão regulatória se intensificando no Canadá | Longo prazo (≥ 4 anos) |

| Concorrência por espaço nas prateleiras de lanches e pratos principais refrigerados | -0.4% | Estados Unidos, impulsionado pela compressão do espaço central das lojas no varejo de massa | Curto prazo (≤ 2 anos) |

| Riscos de segurança alimentar e recalls associados a sopas enlatadas e embaladas | -0.3% | Em toda a América do Norte, com maior escrutínio após os recalls de 2024-2025 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com percepções de alimentos ultraprocessados e enlatados

O consumo de alimentos ultraprocessados representa 55% da ingestão calórica total nos Estados Unidos. No entanto, a crescente conscientização sobre sua conexão com doenças metabólicas está influenciando as preferências dos consumidores em direção a alternativas minimamente processadas [2]. A sopa enlatada, tradicionalmente vista como um item básico da despensa, é agora frequentemente categorizada por consumidores mais jovens como ultraprocessada. Essa classificação está associada a um declínio na intenção de compra entre domicílios com crianças menores de doze anos. De acordo com a pesquisa de 2025 do Conselho Internacional de Informação Alimentar, uma porcentagem crescente de consumidores dos Estados Unidos evita ativamente produtos rotulados como processados,

refletindo um aumento significativo em comparação com 2023. Essa tendência cria desafios para os formatos tradicionais de sopa enlatada que dependem de conservantes e realçadores de sabor [3]. Em resposta, as marcas estão se concentrando em destacar "sem ingredientes artificiais" e "componentes reconhecíveis" nos rótulos frontais das embalagens. No entanto, abordar percepções de longa data requer esforços significativos de marketing e reformulação de produtos, o que muitos players regionais consideram financeiramente desafiador. Essa mudança está impulsionando a premiumização, pois os consumidores estão dispostos a pagar um preço mais alto por sopas refrigeradas ou orgânicas, percebendo-as como menos processadas, mesmo quando a funcionalidade de seus ingredientes é semelhante.

Altos níveis de sódio em sopas enlatadas tradicionais

As sopas enlatadas tradicionais frequentemente contêm altos níveis de sódio por porção, excedendo a meta voluntária da Fase II da Agência de Alimentos e Medicamentos dos Estados Unidos. Esse teor de sódio representa uma parcela significativa da ingestão diária recomendada em uma única refeição. A meta mais rígida da Health Canada está impulsionando uma reformulação mais rápida no mercado canadense, onde as alegações de saúde relacionadas ao sódio são aplicadas com mais rigor. Os altos níveis de sódio reduzem o apelo das sopas entre os consumidores mais velhos que estão gerenciando hipertensão e riscos cardiovasculares. Esse grupo, que representa uma parcela substancial dos compradores de sopa, está cada vez mais recorrendo a alternativas com baixo teor de sódio ou abandonando a categoria completamente. Reformular sopas para atender às metas voluntárias de sódio requer investimento em sistemas de sabor que repliquem as propriedades de realce de sabor do sal, como extratos de levedura, pós de cogumelo e ingredientes fermentados. Essas mudanças aumentam os custos dos ingredientes em uma porcentagem significativa, comprimindo as margens das marcas incapazes de repassar os custos adicionais aos consumidores. Além disso, a potencial adoção de rótulos de advertência na frente da embalagem nos Estados Unidos, seguindo exemplos estabelecidos na América Latina, poderia reduzir as vendas de sopas com alto teor de sódio em uma porcentagem notável, destacando a urgência para que as marcas reformulem proativamente seus produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Refrigerados Ganham Espaço à Medida que a Percepção de Frescor Impulsiona a Premiumização

O lançamento planejado pela Campbell Soup Company do Chunky Chili with Beans em formato refrigerado em 2024 destaca um foco estratégico no segmento de sopas refrigeradas. Este segmento está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 4,31% até 2031, apesar de representar apenas de 8% a 10% do volume total do mercado em 2025. A sopa estável em prateleira, que deve deter uma participação de mercado de 47,12% em 2025, permanece a categoria dominante. Sua popularidade é impulsionada por marcas tradicionais e ofertas de marca própria que priorizam a relação custo-benefício e a conveniência da despensa. No entanto, este segmento está experimentando um crescimento mais lento à medida que os consumidores preferem cada vez mais formatos percebidos como mais frescos e menos processados.

A sopa seca, que inclui macarrão instantâneo e variedades à base de pó, constitui uma parcela significativa do mercado e está crescendo de forma constante. Esse crescimento é alimentado por inovações em embalagens individuais e pela crescente demanda por sabores étnicos, como ramen e pho, particularmente entre consumidores mais jovens. Enquanto isso, a sopa congelada está se expandindo a uma taxa de crescimento anual composta notável, apoiada por avanços na tecnologia de congelamento rápido. Essas melhorias tecnológicas aprimoram a textura e a cor dos vegetais, ao mesmo tempo que prolongam a vida útil sem a necessidade de conservantes. A sopa refrigerada, com preço premium em comparação com as alternativas enlatadas, se beneficia das percepções dos consumidores que associam a refrigeração ao processamento mínimo e à maior qualidade dos ingredientes, mesmo quando as diferenças funcionais são mínimas. Os varejistas estão respondendo a essa tendência aumentando o espaço refrigerado nas prateleiras para sopas em uma porcentagem significativa em comparação com anos anteriores. Esses produtos são estrategicamente posicionados próximos a saladas frescas e pratos de delicatessen para atrair compradores que planejam refeições.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Sopa Vegetariana Ganha Espaço à Medida que Dietas Flexitarianas e Inovação à Base de Plantas Reformulam a Demanda

As sopas não vegetarianas estão projetadas para deter uma participação de mercado de 65,88% em 2025, impulsionadas pelas fortes preferências dos consumidores por caldos à base de frango, carne bovina e suína que fornecem sabores salgados e alto teor de proteína. Enquanto isso, as sopas vegetarianas devem crescer a uma taxa de crescimento anual composta (CAGR) até 2031, apoiadas pela crescente popularidade das dietas flexitarianas. O lançamento pela Kraft Heinz Company de sopas cremosas à base de leite de aveia no início de 2025 destaca um foco estratégico em produtos sem laticínios e à base de plantas. Espera-se que essas ofertas comandem um preço premium de 20% a 25%, atraindo consumidores intolerantes à lactose e ambientalmente conscientes. Os consumidores que buscam nutrição de origem animal estão cada vez mais recorrendo a alternativas como jerky, barras de proteína e tigelas de frango prontas para consumo, que oferecem maior densidade de proteína por caloria. Por outro lado, as sopas vegetarianas estão se beneficiando de inovações em ingredientes que vão além dos caldos de vegetais tradicionais. Exemplos incluem bisques à base de lentilha, variedades com foco em cogumelos e sopas espessadas com grão-de-bico, que fornecem de 6% a 8% de proteína vegetal por porção.

Os varejistas estão respondendo à crescente demanda por sopas vegetarianas expandindo suas ofertas de produtos. Por exemplo, a Natural Grocers aumentou seu sortimento de sopas orgânicas em 22% em janeiro de 2025, com foco em unidades de manutenção de estoque (SKUs) vegetarianas. Essa expansão reflete confiança no interesse sustentado dos consumidores e disposição para alocar espaço premium nas prateleiras para esses produtos. A crescente demanda por sopas vegetarianas também é impulsionada pela crescente conscientização dos consumidores sobre os benefícios à saúde e a sustentabilidade ambiental, incentivando os varejistas a priorizar esses produtos em seus sortimentos e estratégias de marketing.

Por Tipo de Embalagem: Sachês Avançam à Medida que Conveniência e Sustentabilidade Convergem

Os sachês estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 5,02% até 2031, impulsionados por sua conveniência para micro-ondas, redução de peso de 30% a 40% em comparação com latas, e incentivos dos varejistas que oferecem margens de 5% a 8% mais altas devido a menores custos de manuseio e danos reduzidos nas prateleiras. Espera-se que as latas detenham uma participação de mercado de 58,88% em 2025, apoiadas por redes de distribuição estabelecidas e familiaridade dos consumidores. No entanto, seu crescimento está limitado a um CAGR de 3,7%, pois os dados demográficos mais jovens veem cada vez mais as embalagens rígidas como desatualizadas e menos ecologicamente corretas. Espera-se que as caixas capturem de 12% a 15% da participação de mercado em 2025, crescendo a um CAGR de 4,5%, beneficiando-se de sua associação com produtos frescos de laticínios e sucos, frequentemente percebidos como premium. Outros formatos de embalagem, como potes de vidro e bandejas flexíveis, devem deter uma participação de mercado de 8% a 10%, crescendo a um CAGR de 4,3%, impulsionados por marcas de nicho voltadas para ocasiões de presentes e varejistas especializados.

A iniciativa da Campbell Soup Company de garantir que 100% de suas embalagens sejam recicláveis, reutilizáveis ou compostáveis até 2030 está acelerando a adoção de sachês. Os formatos flexíveis geram de 40% a 50% menos emissões de carbono durante a produção e o transporte em comparação com latas de aço. No entanto, a infraestrutura de reciclagem subdesenvolvida para sachês na maioria dos municípios dos Estados Unidos cria uma lacuna entre as alegações de sustentabilidade e os resultados reais ao final da vida útil. As latas continuam a oferecer vantagens no armazenamento em despensa e na vida útil, tipicamente durando de 18 a 24 meses em comparação com 12 a 15 meses para sachês. Apesar disso, as latas estão perdendo participação de mercado nos segmentos individuais e premium, onde a conveniência e a percepção de frescor são priorizadas em detrimento da durabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Comércio Presencial se Recupera à Medida que Operadores de Serviços de Alimentação Reintroduzem a Sopa como Entrada de Alta Margem

Os canais de comércio presencial estão projetados para crescer a um CAGR de 6,12% até 2031, se recuperando dos declínios da era pandêmica à medida que restaurantes, cantinas e operadores institucionais de serviços de alimentação reintroduzem a sopa como uma entrada de alta margem. Esses operadores também estão aproveitando os formatos individuais para reduzir a mão de obra na cozinha. Espera-se que os canais de comércio não presencial detenham uma participação de mercado de 70,72% em 2025, com supermercados e hipermercados respondendo pela maioria do volume total de sopas. No entanto, o crescimento nesses canais é limitado devido à compressão do espaço central das lojas e ao aumento da concorrência de produtos de marca própria. Dentro do segmento de comércio não presencial, as lojas de varejo online estão experimentando crescimento notável, impulsionado por modelos de assinatura e marcas diretas ao consumidor que oferecem posicionamento premium e sortimentos personalizados indisponíveis em pontos de venda físicos tradicionais. Lojas de conveniência e mercearias também mantêm uma participação significativa do mercado de comércio não presencial, apoiadas por inovações em produtos individuais e oportunidades de compra por impulso.

Dados da Associação Nacional de Restaurantes indicam que a porcentagem de restaurantes de serviço completo que oferecem sopa como item de cardápio aumentou de 58% em 2023 para 2025. Isso reflete o reconhecimento dos operadores sobre a capacidade da sopa de entregar altas margens brutas e seus menores requisitos de mão de obra em comparação com os pratos principais. A divisão de serviços de alimentação da Campbell Soup Company está mirando canais institucionais, incluindo escolas, hospitais e cantinas corporativas, fornecendo formatos a granel e perfis de sabor personalizáveis que se alinham com diretrizes dietéticas e preferências regionais.

Análise Geográfica

Em 2025, os Estados Unidos lideram o mercado com uma participação dominante de 70,11%, apoiados por padrões de consumo bem estabelecidos e uma extensa rede varejista. No entanto, o crescimento nos Estados Unidos é relativamente modesto, com uma taxa de crescimento anual composta (CAGR) de 3,9% projetada até 2031. Esse crescimento mais lento é atribuído a desafios como a compressão do espaço central das lojas e o aumento da concorrência de pratos principais refrigerados. As preferências regionais dentro dos Estados Unidos estão mudando, com a Costa Oeste e o Nordeste mostrando uma demanda crescente por sopas orgânicas, com baixo teor de sódio e à base de plantas, enquanto o Meio-Oeste e as regiões do Sul continuam a favorecer sopas enlatadas tradicionais e caldos à base de carne. Em 2024, a Campbell Soup Company desinvestiu sua divisão Campbell Fresh, que incluía sopas e bebidas refrigeradas, para se concentrar nos segmentos estáveis em prateleira e premium. Essa decisão estratégica reflete um afastamento dos formatos frescos que exigem logística de cadeia de frio e são mais suscetíveis à deterioração. Além disso, as metas de redução de sódio da Fase II da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), que visam 480 miligramas por porção até 2026, estão impulsionando investimentos em reformulação. No entanto, como a conformidade é voluntária, as marcas tradicionais que priorizam o custo em detrimento do posicionamento de saúde podem não experimentar impactos imediatos.

O Canadá é o segmento de crescimento mais rápido na região, com um CAGR de 5,31% esperado até 2031. Esse crescimento é apoiado por diretrizes de sódio mais rígidas da Health Canada, maior penetração de produtos orgânicos e uma rápida mudança em direção a variedades de sopas à base de plantas. A meta de redução de sódio da Health Canada de 420 miligramas por porção de 250 mililitros é mais rigorosa do que as diretrizes da Agência de Alimentos e Medicamentos nos Estados Unidos, impulsionando ciclos de reformulação mais rápidos. As marcas que conseguem alcançar paridade de sabor com baixo teor de sódio estão ganhando vantagem competitiva no mercado canadense.

México e o restante da América do Norte respondem coletivamente por uma participação de mercado notável em 2025, com crescimento impulsionado pela urbanização, aumento da renda disponível e expansão varejista de redes multinacionais como Walmart e Costco, que estão introduzindo sortimentos de sopas premium. No México, o mercado de sopas é caracterizado por uma forte preferência por caldos tradicionais e sabores étnicos como pozole, menudo e caldo de res, que se alinham com as tradições culinárias locais. No entanto, esses sabores permanecem sub-representados pelas marcas multinacionais que frequentemente se concentram em ofertas de produtos padronizadas. A Grupo Jumex S.A. de C.V., uma importante empresa mexicana de alimentos e bebidas, está expandindo seu portfólio de sopas para atender à demanda doméstica e aproveitar suas redes de distribuição existentes. Apesar disso, a empresa enfrenta concorrência de marcas importadas dos Estados Unidos, que são frequentemente percebidas como oferecendo qualidade superior.

Panorama regulatório

Nos Estados Unidos, a rotulagem e a formulação de sopas são regidas pela Food and Drug Administration (FDA) dos EUA, sob o 21 CFR Part 101 e orientações relacionadas no Food Labeling Guide, moldando as informações nutricionais, as declarações de ingredientes e a conformidade de alegações para sopas estáveis em prateleira, refrigeradas e congeladas. A FDA também estabeleceu uma data uniforme de conformidade de 1º de janeiro de 2028 para regulamentações de rotulagem de alimentos publicadas entre 1º de janeiro de 2025 e 31 de dezembro de 2026, o que afeta o cronograma dos ciclos de redesenho de rótulos e o planejamento de escoamento de estoque para portfólios de sopas com múltiplos SKUs.

No Canadá, a Canadian Food Inspection Agency (CFIA) supervisiona a aplicação dos requisitos de rotulagem de alimentos, e o período de transição para a rotulagem obrigatória com símbolo nutricional na frente da embalagem (FOP) para alimentos ricos em sódio, gorduras saturadas ou açúcares terminou em 31 de dezembro de 2025, com aplicabilidade total a partir de 1º de janeiro de 2026. Para os fabricantes de sopas, o requisito canadense de FOP se intersecta com o esforço de redução de sódio da categoria (incluindo as metas de sódio da Health Canada referenciadas no contexto de mercado), aumentando a necessidade de conformidade de embalagem específica para o Canadá e de reformulação para evitar avisos de "alto teor" na embalagem, mantendo o sabor e a textura.

Análise da cadeia de valor

A cadeia de valor de sopas da América do Norte começa com insumos agrícolas e ingredientes (vegetais, grãos e leguminosas, carne e aves, laticínios ou alternativas à base de plantas, condimentos e ingredientes funcionais como extratos de levedura e sabores derivados de fermentação usados para redução de sódio), além de insumos de embalagem (latas de aço, sachês flexíveis e embalagens cartonadas). Estes alimentam operações de fabricação e cofabricação que abrangem cozimento, mistura, processamento térmico (retort para sopa em lata e asséptico para produtos selecionados estáveis em prateleira) e manuseio em cadeia de frio para formatos refrigerados e congelados, seguidos por garantia de qualidade e validação regulatória de rotulagem adaptada aos requisitos dos EUA e do Canadá.

A distribuição é liderada pelo canal off-trade (supermercados/hipermercados, lojas de conveniência e mercearias, e varejo online), com foodservice e instituições como canais on-trade/fora de casa importantes para formatos a granel. A otimização da cadeia de suprimentos e o armazenamento regional se tornaram alavancas mais visíveis para os níveis de serviço e o controle de custos: a Campbell anunciou um plano de otimização da cadeia de suprimentos de 230 milhões de dólares até o exercício fiscal de 2026 para modernizar a fabricação, aumentar a agilidade e aproveitar parceiros de cofabricação, e uma parceria de redistribuição de setembro de 2025 com a G&C Foods enfatizou a entrega no dia seguinte a partir de armazéns regionais (Syracuse, NY e Alachua, FL). Iniciativas de resiliência a montante também aparecem no fornecimento de tomate, com a Campbell e parceiros recebendo, em outubro de 2024, uma doação de 3,4 milhões de dólares do Regional Conservation Partnership Program do USDA para apoiar práticas sustentáveis de cultivo de tomate na Califórnia, vinculando a disponibilidade de ingredientes e as metas de sustentabilidade aos requisitos de marcas e varejistas a jusante.

Cenário Competitivo

O mercado de sopas da América do Norte demonstra concentração moderada, com a Campbell Soup Company, The Kraft Heinz Company e a PepsiCo Incorporated respondendo coletivamente por aproximadamente 45% da participação de mercado. Isso deixa oportunidades significativas para players regionais, marcas próprias e desafiantes diretos ao consumidor para capturar valor em segmentos de nicho. A aquisição da Sovos Brands pela Campbell por USD 2,7 bilhões em junho de 2024, que inclui o portfólio italiano premium Rao's, destaca uma mudança estratégica em direção a produtos de maior margem e minimamente processados. Essas ofertas comandam prêmios de preço de 20% a 30% e exibem menor elasticidade de preço durante recessões econômicas.

Os principais incumbentes estão aproveitando suas vantagens de escala em pesquisa e desenvolvimento, laboratórios sensoriais e conformidade regulatória para acelerar os ciclos de reformulação. Esses esforços se alinham com as metas de redução de sódio da Agência de Alimentos e Medicamentos (FDA) e as diretrizes da Health Canada, criando barreiras competitivas que os players menores consideram difíceis de superar sem financiamento externo. Enquanto isso, a sopa de marca própria está crescendo a uma taxa de crescimento anual composta (CAGR) de 5% a 6%, impulsionada por investimentos dos varejistas em marcas próprias premium. Esses produtos de marca própria oferecem economia de custos de 15% a 20% em comparação com as marcas nacionais, mantendo qualidade comparável, conforme evidenciado por testes cegos de sabor. Essa tendência está comprimindo a participação de mercado dos produtos de marca em segmentos sensíveis ao preço.

Oportunidades de espaço em branco estão surgindo em sopas funcionais, como formulações para reforço da imunidade, enriquecidas com proteína e para a saúde intestinal. Esses produtos permitem que as marcas aproveitem a inovação em ingredientes para justificar prêmios de preço de 30% a 40% e se diferenciar das ofertas tradicionais. Além disso, as marcas diretas ao consumidor estão contornando os canais de distribuição varejista convencionais ao oferecer modelos de assinatura e sortimentos personalizados. Essas abordagens atraem consumidores millennials e da Geração Z que priorizam conveniência e transparência. A adoção de tecnologia também está se acelerando no mercado. Os sistemas de rastreabilidade baseados em blockchain estão permitindo o rastreamento por lote, o que aprimora a precisão dos recalls e aumenta a confiança dos consumidores. Além disso, a otimização de sabor impulsionada por inteligência artificial (IA) está reduzindo os prazos de reformulação em 20% a 30% e diminuindo os custos de pesquisa e desenvolvimento, proporcionando uma vantagem competitiva às empresas que adotam essas tecnologias.

Líderes do Setor de Sopas da América do Norte

The Campbell's Company

General Mills Inc.

Kraft Heinz Company

Nestlé SA

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sopas refrigeradas, congeladas e estáveis em prateleira habilitadas por processamento asséptico criam espaço em branco para marcas que se reposicionam afastando-se de percepções de ultraprocessamento, mantendo a conveniência, particularmente por meio de formulações de rótulo limpo, redução de sódio e formatos de porção única. Investimentos em capacidade e processos destacam onde os fabricantes estão colocando ênfase: em junho de 2026, a The Campbell's Company concluiu uma expansão de 88.000 pés quadrados em sua unidade em Maxton, Carolina do Norte, adicionando linhas de enchimento asséptico e aumentando a capacidade de sopas e caldos em 20%. Isso apoia uma produção mais escalável de sopas e caldos premium e voltados para a saúde, ao mesmo tempo em que melhora a produtividade e a flexibilidade em relação às linhas tradicionais.

A inovação de produtos também está se inclinando para propostas com maior teor de proteína e compatíveis com dietas específicas, que sustentam preços premium e mensagens funcionais mais claras nas gôndolas. Em julho de 2026, a The Campbell's Company lançou uma linha de sopas focada em proteína com 20 gramas de proteína por lata, e colaborações como uma sopa de macarrão com frango sem glúten com massa de grão-de-bico da Banza (junho de 2026) apontam formas de estender as ocasiões centrais de consumo de sopa para necessidades domésticas sem glúten e mais voltadas para plantas, sem abandonar formatos familiares. Em toda a América do Norte, o ambiente cada vez mais rigoroso de rotulagem frontal canadense para alimentos ricos em sódio e a contínua pressão por reformulação em conformidade com as alegações reforçam oportunidades para empresas com capacidades de formulação e sensoriais entregarem paridade de sabor com baixo teor de sódio e manterem mensagens de rótulo frontal em todos os conjuntos de SKUs dos EUA e do Canadá.

Desenvolvimentos recentes do setor

- Junho de 2026: A The Campbell's Company concluiu uma expansão de fabricação em sua unidade em Maxton, Carolina do Norte, para aumentar a capacidade de produção de sopas e caldos. A escala adicional e a capacidade de processamento atualizada apoiam uma produção de maior rendimento para as linhas centrais de sopas e caldos, ao mesmo tempo em que melhoram a flexibilidade operacional para formatos premium e posicionados para a saúde.

- Agosto de 2025: A Campbell Soup Company fez uma parceria com a Pabst Blue Ribbon para criar duas sopas de edição limitada infundidas com cerveja. A colaboração estende a inovação em sopas para ofertas de novidade e por tempo limitado, ajudando a marca a gerar atenção e experimentação em uma categoria madura de centro de loja.

- Junho de 2024: A Campbell Soup Company concluiu a aquisição da Sovos Brands por 2,7 bilhões de dólares, adicionando marcas premium como a Rao's ao seu portfólio. O negócio fortaleceu a exposição da Campbell a soluções de refeição premium de maior margem e intensificou a pressão competitiva sobre outros players estabelecidos para se diferenciarem além de propostas de valor e sopas em lata tradicionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado cobre o valor de sopas vendidas e consumidas na América do Norte, contabilizado no varejo e no foodservice, e em formatos principais como estável em prateleira, refrigerado, congelado e seco, usando receita a nível de fabricante e de canal quando possível.

Exclusões de escopo: excluímos kits de refeição adjacentes a sopas e molhos independentes, e não tratamos caldos e fundos vendidos como ingredientes de cozinha como sopa, a menos que sejam posicionados e vendidos como sopa na embalagem e na listagem da categoria.

Visão geral da segmentação

- Por Tipo de Produto

- Sopa Seca

- Sopa Estável em Prateleira

- Sopa Refrigerada

- Sopa Congelada

- Por Categoria

- Sopa Vegetariana

- Sopa Não Vegetariana

- Por Tipo de Embalagem

- Latas

- Sachês

- Caixas

- Outros

- Por Canal de Distribuição

- Comércio Presencial

- Comércio Não Presencial

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a lógica de dimensionamento e manter as premissas fundamentadas antes de conversarmos com os participantes do mercado. Fizemos referência a séries de dados públicas e documentos de referência, como dados de disponibilidade e preços de alimentos do USDA, o US Census Bureau (incluindo referências de varejo e serviços quando relevante), a Statistics Canada para indicadores alimentares comparáveis, e estatísticas comerciais do USITC DataWeb e da UN Comtrade para verificar fluxos transfronteiriços.

Também analisamos relatórios anuais de empresas e apresentações a investidores, além de orientações de rotulagem de produtos e nutrição da FDA e da Health Canada. Para o comportamento de preços, contamos com a cobertura de imprensa confiável sobre promoções e movimentos de preços de alimentos embalados. Para itens mais difíceis de precisar, como a escala de empresas privadas, usamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e informações financeiras, e registros de importação-exportação em nível de embarque para validar participações direcionais. Esses exemplos não são exaustivos, e analisamos muitas outras fontes públicas para coletar, verificar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com fabricantes de sopas, participantes de ingredientes e embalagens, distribuidores, gerentes de categoria do varejo e operadores de foodservice nos Estados Unidos, Canadá e México. Essas discussões ajudaram a preencher lacunas sobre a combinação de canais, mudanças de preços, deslocamentos de demanda entre refrigerado e estável em prateleira, e como inovações como sachês e formatos de porção única se traduzem em receita. Onde as respostas divergiram, revisamos as premissas subjacentes com chamadas adicionais para que o modelo final correspondesse à forma como o mercado é comprado e vendido.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 12% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 39% | |

| Players menores: 18% | Gerentes: 49% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual sinais de consumo de alimentos embalados e vendas no varejo são reconstruídos em um pool de demanda de sopas para a América do Norte, depois dividido pelos principais formatos e canais. Após isso, corroboramos os totais com verificações seletivas bottom-up, incluindo amostragem de pontos de preço por formato e tamanho de embalagem, aplicando a intensidade de promoção observada e consolidando uma lista curta de receitas de fornecedores onde há divulgações disponíveis, ajustando quando as duas visões não se alinham.

As principais entradas do modelo incluem a movimentação do preço médio de venda por formato (latas versus sachês versus refrigerado), mudanças na participação entre varejo e foodservice, penetração de marca própria, expansão da distribuição no varejo online, e mudanças observadas no tamanho da porção e no posicionamento de sódio ou rótulo limpo que podem influenciar compras repetidas. Para a previsão, usamos análise de cenários apoiada por modelos de tendência simples, nos quais fatores como restrições de tempo domiciliar, precificação vinculada à inflação e o ritmo de lançamento de novos produtos foram discutidos com respondentes primários e convertidos em premissas ano a ano. Quando a cobertura bottom-up era escassa em nichos menores, tratamos as lacunas por meio de proxies conservadores usando precificação de formatos comparáveis e combinação de canais, e depois verificamos os resultados em relação a sinais de comércio e a nível de empresa.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, incluindo a comparação do consumo per capita implícito e dos níveis de preço com indicadores alimentares independentes, e a revisão de se as divisões de canais parecem consistentes em relação aos sinais de varejistas e foodservice. Se um segmento mostrar um salto inusual, rastreamos até as premissas específicas (preço, mix ou volume) e revisamos novamente antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como redefinições importantes de preços, interrupções de canais ou mudanças significativas nos custos de insumos. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada em vez de um instantâneo de modelo mais antigo.

Tamanho do Mercado Norte-Americano de Sopas da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sopas na América do Norte podem variar mesmo quando o título parece idêntico, porque cada publicador usa seus próprios limites de produto, tratamento de canais e lógica de precificação. As diferenças também vêm do ano de partida, do momento de conversão de moeda e de quanta validação é feita com fabricantes e partes interessadas do varejo ou foodservice.

Caldos e fundos vendidos principalmente como bases de cozinha ficam fora do escopo da Mordor Intelligence neste relatório, o que é uma das razões pelas quais alguns totais publicados aparecem mais altos, mesmo quando as taxas de crescimento parecem semelhantes. Outra lacuna comum vem de como o on-trade é contabilizado, já que algumas estimativas dependem fortemente de premissas do tipo scanner de varejo e depois aplicam um aumento amplo, em vez de verificar o uso de cardápio e os padrões de compra dos operadores. Também observamos discrepâncias quando as previsões assumem aumentos de preço lineares, em vez de vincular a precificação à profundidade das promoções, à combinação de tamanhos de embalagem e a mudanças de formato, como refrigerado e sachês.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,96 bilhões de dólares (2025) | |

| Editora do Setor A | 6,73 bilhões de dólares (2025) | Usa um corte ligeiramente diferente de pesos de canais e formatos, e o tratamento de refrigerados e congelados frequentemente depende de validação limitada fora do varejo convencional. |

| Empresa de Análise de Mercado B | 6,11 bilhões de dólares (2024) | Parte de um ano-base anterior e aplica uma trajetória de crescimento mais baixa, o que pode subestimar mudanças recentes de preços e mix entre formatos estáveis em prateleira e embalagens mais novas. |

A tabela mostra que a diferença não é apenas sobre matemática, é principalmente sobre o que é contabilizado e como preços e canais são traduzidos em receita. Ao vincular o total a inclusões claras, divisões de canais e sinais de preço e volume que podem ser reverificados ano a ano, o tamanho resultante permanece mais fácil de reproduzir e defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sopas da América do Norte?

O mercado está avaliado em USD 7,12 bilhões em 2026 e está previsto para atingir USD 8,68 bilhões até 2031.

Com que rapidez se espera que o mercado de sopas da América do Norte cresça?

Está projetado para registrar um CAGR de 4,04% durante 2026-2031.

Qual tipo de produto está crescendo mais rapidamente dentro das sopas?

A sopa refrigerada lidera com um CAGR de 4,31%, pois os consumidores pagam prêmios por indicadores de frescor.

Por que os sachês estão ganhando popularidade em relação às latas?

Os sachês reduzem o peso em 30-40%, aquecem em menos de 90 segundos e apoiam compromissos de reciclabilidade, impulsionando um CAGR de 5,02%.

Como as regulamentações de sódio estão afetando a reformulação de sopas?

As metas do FDA e da Health Canada pressionam as marcas a reduzir o sódio para 480 mg e 420 mg por porção, estimulando investimentos em extratos de levedura e ingredientes fermentados.

Página atualizada pela última vez em: