Tamanho e Participação do Mercado de Ácido Lático da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

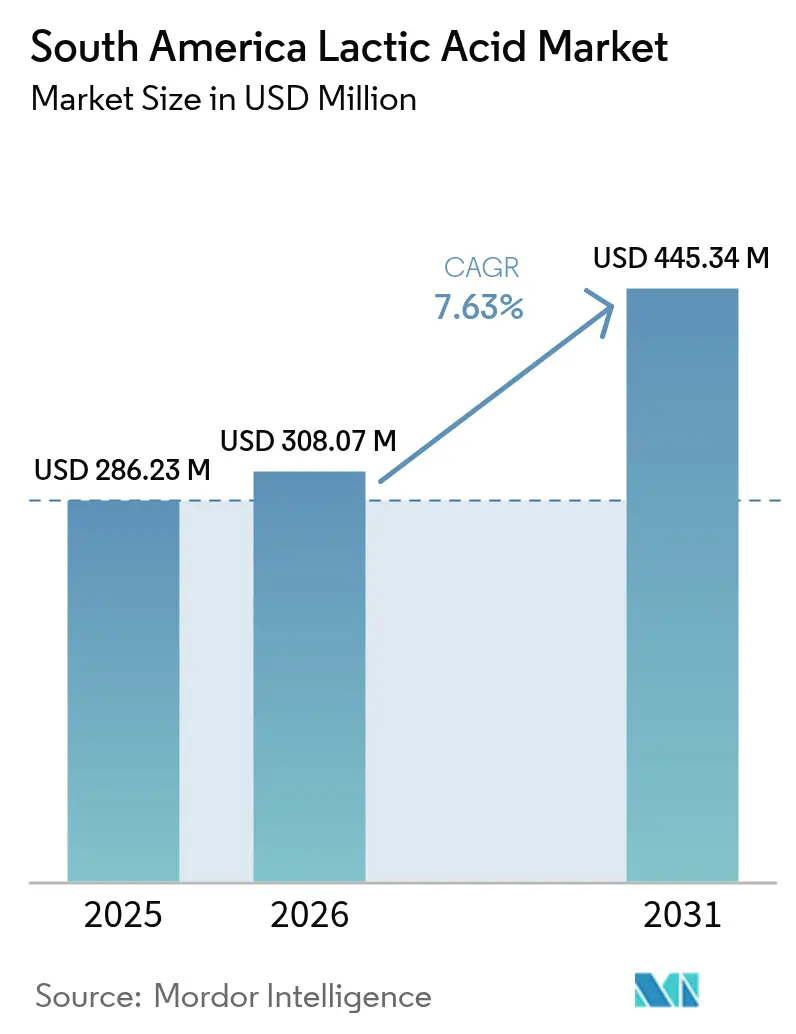

| Tamanho do mercado no ano base (2025) | 286.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 308.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 445.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

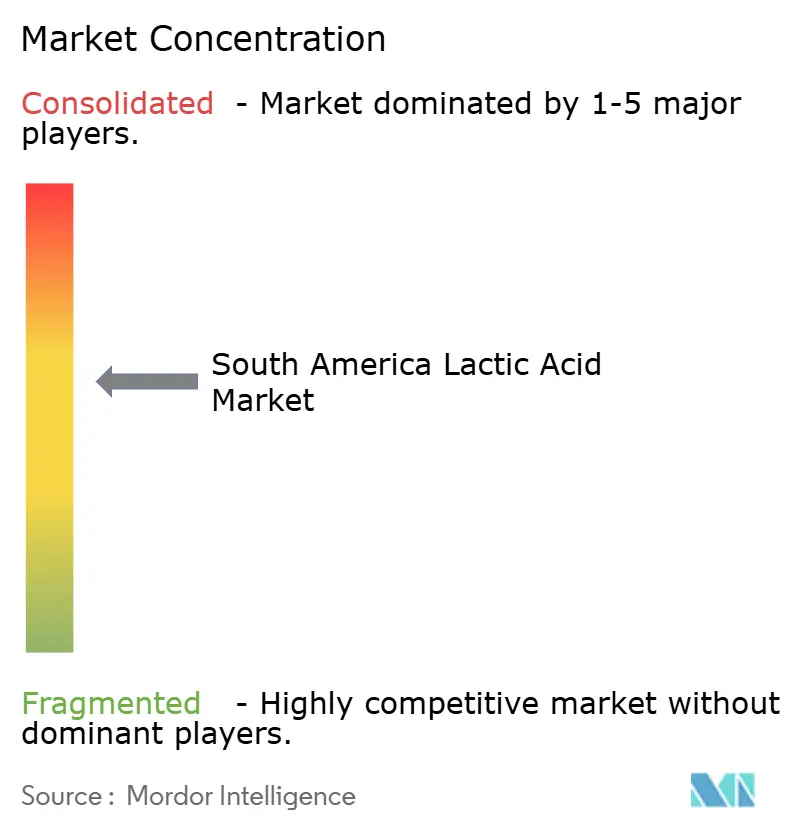

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Lático da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de ácido lático da América do Sul cresça de USD 286,23 milhões em 2025 para USD 308,07 milhões em 2026, com previsão de atingir USD 445,34 milhões até 2031, a um CAGR de 7,63% no período de 2026-2031. Esse crescimento é amplamente impulsionado pela crescente demanda por produtos químicos de base biológica, sustentada pelas ricas reservas regionais de cana-de-açúcar e milho como matérias-primas. Além disso, as políticas energéticas e industriais favoráveis do Brasil desempenham um papel fundamental. O setor de processamento de alimentos está se voltando para formulações com rótulo limpo, enquanto as indústrias farmacêutica e de cuidados pessoais estão ampliando seu espectro de aplicações, impulsionando o crescimento do mercado. As nuances geográficas influenciam significativamente a dinâmica do mercado. O complexo integrado de cana-de-açúcar do Brasil constitui a espinha dorsal do fornecimento regional, garantindo uma matéria-prima consistente. A Colômbia está emergindo rapidamente como o mercado consumidor de crescimento mais acelerado, impulsionado pela maior demanda em diversos setores. Em contraste, Argentina e Chile estão se concentrando em nichos de preços premium, atendendo a aplicações específicas. O cenário competitivo é moderadamente intenso, apresentando oportunidades tanto para entidades regionais quanto para corporações globais consolidarem sua presença. As empresas estão se concentrando em graus e aplicações de alto valor, com o objetivo de solidificar sua presença neste mercado em expansão.

Principais Conclusões do Relatório

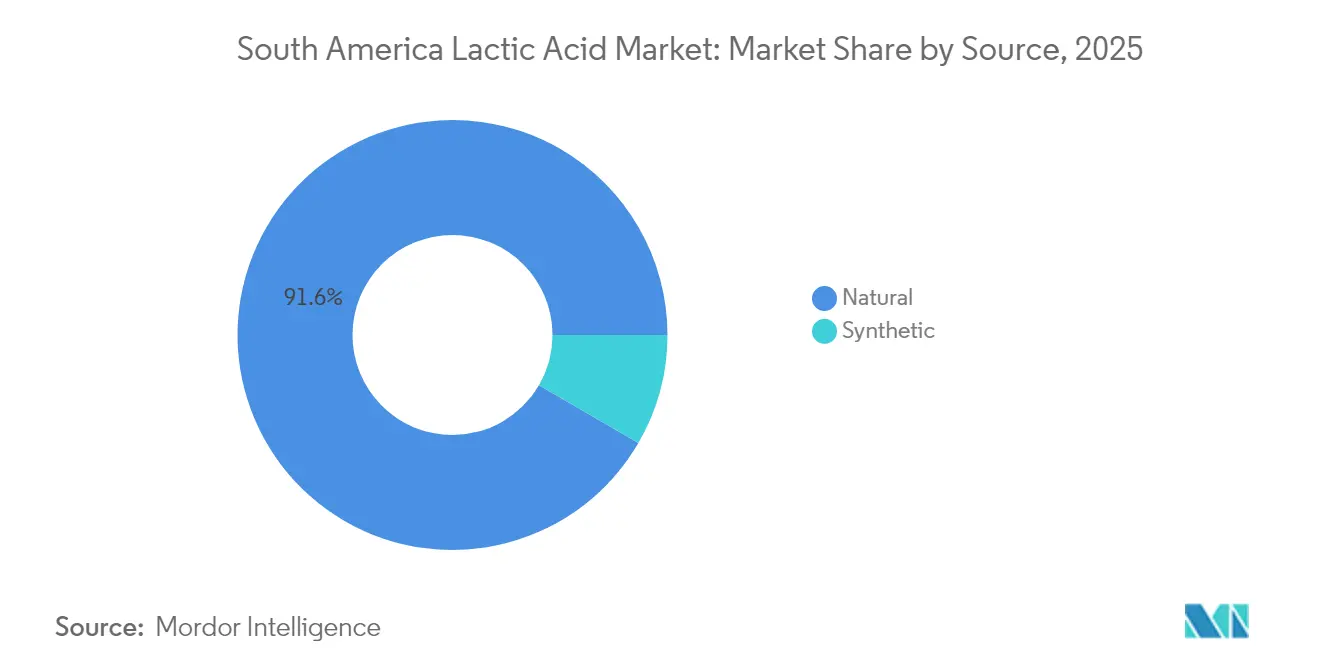

- Por fonte, o ácido lático natural detinha 91,62% da participação do mercado de ácido lático da América do Sul em 2025 e está projetado para crescer a um CAGR de 8,11% até 2031.

- Por forma, o segmento líquido representou 59,58% do tamanho do mercado de ácido lático da América do Sul em 2025; pó/grânulos está projetado para crescer a um CAGR de 9,02% até 2031.

- Por grau, o grau alimentício capturou 64,78% da participação de receita em 2025, enquanto o grau farmacêutico está definido para expandir a um CAGR de 9,41% até 2031.

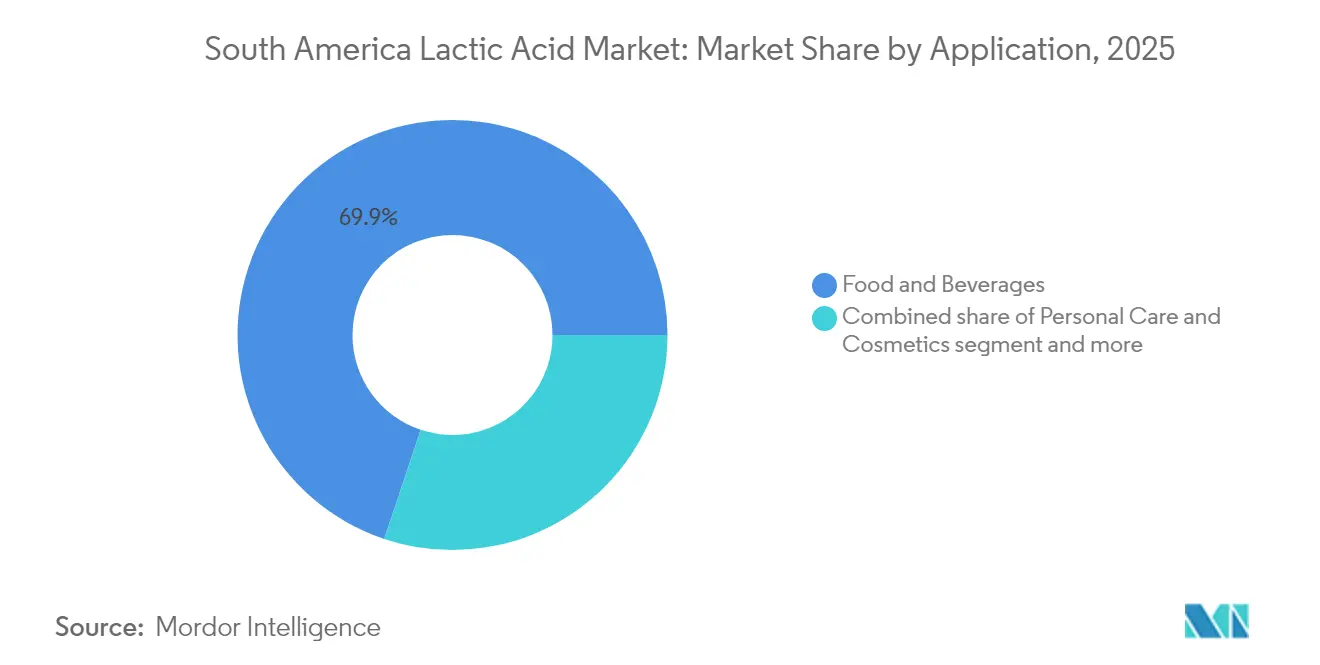

- Por aplicação, alimentos e bebidas comandaram 69,86% do tamanho do mercado de ácido lático da América do Sul em 2025; cuidados pessoais e cosméticos lidera o crescimento com um CAGR de 9,06% até 2031.

- Por geografia, o Brasil liderou com uma participação de receita de 47,62% em 2025, enquanto a Colômbia registra o CAGR mais rápido de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ácido Lático da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do processamento de alimentos de base vegetal no Brasil impulsionando a demanda por acidulantes naturais | +1.8% | Brasil, com repercussão para Argentina e Colômbia | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por conservantes com rótulo limpo no segmento de panificação | +1.4% | Regional, com maior adoção no Brasil e no Chile | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para a produção de produtos químicos de base biológica derivados da cana-de-açúcar no Brasil | +1.2% | Brasil, com pressão competitiva sobre os mercados vizinhos | Longo prazo (≥ 4 anos) |

| Crescente utilização de ácido lático em acidificantes para ração de animais de criação para combater a proibição de antibióticos | +1.0% | Regional, com ganhos iniciais no Brasil, Argentina e Colômbia | Médio prazo (2-4 anos) |

| Empresas farmacêuticas adotando ácido lático para formulações de medicamentos tópicos em dermatologia | +0.9% | Mercados urbanos no Brasil, Argentina e Chile | Longo prazo (≥ 4 anos) |

| Crescente demanda por alternativas lácteas fermentadas nos mercados urbanos sul-americanos | +0.7% | Centros urbanos no Brasil, Argentina e Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do processamento de alimentos de base vegetal no brasil impulsionando a demanda por acidulantes naturais

O setor de alimentos de base vegetal do Brasil está testemunhando avanços regulatórios significativos, que devem impulsionar a adoção de acidulantes naturais nos processos de fabricação. Órgãos reguladores como a ANVISA e o MAPA estão ativamente aprimorando seus marcos regulatórios para produtos de base vegetal. Essas atualizações visam eliminar a confusão dos consumidores ao mesmo tempo em que estabelecem padrões claros de identidade mínima e qualidade. Essa mudança regulatória está fomentando uma demanda padronizada por conservantes naturais, com o ácido lático emergindo como uma solução-chave[1]International Bar Association, "O marco regulatório dos alimentos de base vegetal no Brasil", www.ibanet.org. As regulamentações propostas exigem rotulagem clara para distinguir produtos de base vegetal dos de origem animal, incentivando os fabricantes a adotarem acidulantes naturais que se alinhem com estratégias de rótulo limpo e sustentabilidade. As instalações de processamento estão integrando cada vez mais o ácido lático em suas operações, aproveitando seus benefícios para o controle de pH e a extensão da vida útil em diversas aplicações, incluindo alternativas à carne de base vegetal, substitutos lácteos e produtos fermentados. A ênfase do setor na inovação, particularmente no desenvolvimento de ofertas de base vegetal e rótulo limpo, está impulsionando ainda mais a demanda por acidulantes naturais. Esses ingredientes não apenas cumprem os requisitos regulatórios em evolução, mas também atendem às crescentes expectativas dos consumidores por formulações de produtos sustentáveis e transparentes. Esse duplo alinhamento com as tendências regulatórias e de mercado posiciona os acidulantes naturais como componentes essenciais no crescimento contínuo do setor de alimentos de base vegetal do Brasil.

Crescente preferência dos consumidores por conservantes com rótulo limpo no segmento de panificação

O movimento de rótulo limpo está impulsionando mudanças significativas nas formulações de panificação sul-americanas, à medida que os consumidores exigem cada vez mais transparência e ingredientes naturais em detrimento de alternativas sintéticas. Os ácidos orgânicos, particularmente o ácido lático, estão emergindo como componentes-chave devido à sua dupla funcionalidade. O ácido lático combate eficazmente patógenos de origem alimentar, como E. coli e Salmonella, por meio de seu duplo mecanismo de redução de pH e ação antimicrobiana direta, mantendo ao mesmo tempo a qualidade sensorial dos produtos de panificação. Essa capacidade permite que os formuladores substituam conservantes sintéticos sem comprometer os padrões de segurança alimentar. Em resposta a essa crescente demanda, os fabricantes brasileiros de produtos de panificação estão adotando soluções à base de ácido lático que não apenas prolongam a vida útil, mas também se alinham com as alegações de rótulo limpo. Além da conservação, os derivados do ácido lático, como o PURACAL® PP, estão sendo utilizados para reduzir a formação de acrilamida — um composto nocivo gerado durante os processos de panificação. Essa funcionalidade adicional destaca a versatilidade do ácido lático, tornando-o um ingrediente estratégico para os fabricantes de produtos de panificação. Ao atender às preferências dos consumidores por ingredientes naturais e aderir a rigorosas regulamentações de segurança alimentar, o ácido lático está desempenhando um papel fundamental na reformulação do mercado de panificação na América do Sul.

Incentivos governamentais para a produção de produtos químicos de base biológica derivados da cana-de-açúcar no brasil

O robusto marco de política de biocombustíveis do Brasil está gerando oportunidades significativas para a produção de ácido lático por meio do desenvolvimento de biorrefinarias integradas e da otimização de matérias-primas. A lei "Combustível do Futuro" determina um aumento na mistura de etanol de 22% para 27% e na mistura de biodiesel de 14% para 20% até 2030, fortalecendo a cadeia de valor da cana-de-açúcar e promovendo práticas energéticas sustentáveis[2]Presidência da República, "Lula sanciona lei do Combustível do Futuro: 'O Brasil vai liderar a maior revolução energética do mundo'", www.gov.br. O foco dessa política no aprimoramento da matriz de energia renovável cria oportunidades a jusante para que os produtores químicos capitalizem as matérias-primas derivadas da cana-de-açúcar para aplicações de alto valor além da produção de combustível, como bioplásticos e outros produtos bioquímicos. Além disso, o Programa Nacional de Mobilidade Verde e Inovação do Brasil (Mover) alocou BRL 3,5 bilhões em incentivos fiscais para 2024, com aumentos anuais planejados para encorajar práticas industriais ambientalmente amigáveis. Esses incentivos visam especificamente empresas que adotam métodos de produção sustentáveis e que estão relocando operações para o Brasil, oferecendo vantagens competitivas aos produtores de ácido lático que utilizam matérias-primas de base biológica. Ao integrar a produção de biocombustíveis e bioquímicos, os fabricantes podem alcançar economias de escala, reduzir custos de produção e se beneficiar de investimentos em infraestrutura compartilhada, solidificando ainda mais a posição do Brasil como líder global na produção química sustentável.

Crescente utilização de ácido lático em acidificantes para ração de animais de criação para combater a proibição de antibióticos

Na América do Sul, a evolução das regulamentações para animais de criação está impulsionando a adoção de acidificantes de ração à base de ácido lático, à medida que os produtores se afastam dos antibióticos promotores de crescimento. Países como Argentina, Brasil, Chile, Colômbia e Uruguai implementaram sistemas de autorização de comercialização para produtos médicos veterinários. Entre esses, quatro países proibiram o uso de promotores de crescimento derivados de antibióticos criticamente importantes, criando um ambiente regulatório que incentiva o uso de alternativas de ácidos orgânicos. Essas alternativas não apenas apoiam o desempenho animal, mas também se alinham com as estratégias de prevenção da resistência antimicrobiana (RAM), que estão se tornando uma prioridade em toda a região. O Brasil, em particular, está posicionado para um crescimento significativo em seu mercado de nutrição animal durante o período de previsão. A ADM, um player-chave no setor, expandiu sua capacidade de produção em 40% em 2024 ao estabelecer novas instalações de pré-mistura no Paraná. Essa expansão foi estrategicamente projetada para atender tanto os mercados doméstico quanto regional, com foco em formulações personalizadas para os setores de avicultura e aquicultura. O ácido lático desempenha um papel fundamental nessas formulações, oferecendo duplos benefícios de controle de patógenos e melhoria da eficiência de conversão alimentar. Além disso, a fermentação por bactérias do ácido lático é reconhecida por sua capacidade de aumentar a biodisponibilidade de nutrientes enquanto reduz a formação de compostos nocivos. Esse processo apoia a saúde animal e melhora a economia de produção, tornando-o uma solução valiosa para operações de criação intensiva. À medida que os marcos regulatórios continuam a evoluir, espera-se que a demanda por essas soluções de ração sustentáveis e de melhoria de desempenho cresça, moldando ainda mais a dinâmica do mercado na América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas (milho, cana-de-açúcar) impactando as margens de produção | -1.6% | Brasil principalmente, com efeitos secundários na Argentina | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de infraestrutura de fermentação de grau alimentício fora do Brasil | -1.2% | Argentina, Colômbia, Chile, Peru | Médio prazo (2-4 anos) |

| Normas rigorosas de descarte de efluentes aumentando os custos operacionais nos países andinos | -0.8% | Chile, Peru, Colômbia | Longo prazo (≥ 4 anos) |

| Concorrência de acidulantes importados mais baratos, como ácido cítrico da Ásia | -0.9% | Regional, com maior impacto na Argentina e no Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de matérias-primas (milho, cana-de-açúcar) impactando as margens de produção

Os produtores de ácido lático da América do Sul estão enfrentando pressões significativas nas margens devido à instabilidade nos preços das matérias-primas, impulsionada pela maior volatilidade nos mercados de commodities agrícolas influenciados por fatores climáticos e de política. No Brasil, a produção de cana-de-açúcar permanece sob pressão de condições climáticas adversas. A safra 2025/26 está projetada para declinar 2% em comparação com a temporada anterior, apesar de uma área de cultivo estável. Esse declínio é atribuído a uma queda de 2,3% na produtividade causada por condições de seca nas principais regiões produtoras, o que está elevando os custos de matérias-primas para os fabricantes que dependem de substratos derivados da cana-de-açúcar. Simultaneamente, a rápida expansão da produção de etanol de milho está intensificando a concorrência por matérias-primas de milho. Espera-se que o consumo de milho do Brasil atinja 3.464 milhões de bushels em 2024/25, com 25 usinas de etanol em operação competindo com aplicações tradicionais de ração e alimentos. Esse duplo desafio de redução da disponibilidade de cana-de-açúcar e maior demanda por milho elevou os preços domésticos de matérias-primas aos seus níveis mais altos desde 2022. Para navegar por essas pressões, os produtores de ácido lático estão otimizando suas estratégias de abastecimento de matérias-primas e explorando ativamente opções alternativas de substratos. Essas medidas são críticas para manter o posicionamento competitivo em um mercado cada vez mais moldado por interrupções na cadeia de suprimentos e aumento dos custos de insumos.

Disponibilidade limitada de infraestrutura de fermentação de grau alimentício fora do brasil

Os países vizinhos do Brasil enfrentam desafios significativos de infraestrutura, que impedem o crescimento do mercado regional. Os centros industriais estabelecidos na região dominam a capacidade de fermentação de grau alimentício, enquanto a infraestrutura integrada de usinas de açúcar do Brasil, projetada para apoiar a produção bioquímica, destaca uma disparidade marcante. Em contraste, as nações vizinhas carecem da base industrial necessária para processos de fermentação em larga escala. A Argentina impõe regulamentações rigorosas para instalações de produção de ração animal, exigindo registro e conformidade com padrões rigorosos de higiene e sanitários. Essas exigências regulatórias aumentam significativamente os requisitos de investimento em infraestrutura. Operações menores que visam entrar no mercado de produção de ácido lático enfrentam barreiras substanciais, incluindo altos custos iniciais para supervisão técnica e sistemas de controle de qualidade. Em 2023, o Departamento de Comércio dos EUA relata que o setor de alimentos processados da Colômbia contribui com 28% de sua produção manufatureira, mas permanece fortemente dependente de importações[3]Departamento de Comércio dos EUA, "Guia Comercial do País Colômbia", www.trade.gov. Essa dependência se deve principalmente à capacidade doméstica limitada para produzir produtos químicos especializados, como ácido lático de grau farmacêutico. Embora essa lacuna de infraestrutura crie oportunidades para players estabelecidos expandirem regionalmente, ela simultaneamente representa desafios significativos para novos entrantes. Sem acesso a instalações de fermentação de grau alimentício e sistemas robustos de garantia de qualidade, esses recém-chegados enfrentam obstáculos consideráveis para competir no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância do Segmento Natural

Em 2025, o ácido lático natural detém uma participação de mercado dominante de 91,62% e está definido para expandir a um CAGR robusto de 8,11% até 2031. Esse crescimento é amplamente impulsionado pela rica matéria-prima agrícola do Brasil e pelo crescente apetite dos consumidores por ingredientes de base biológica. A sofisticada infraestrutura de processamento de cana-de-açúcar do Brasil, facilmente adaptável para a produção bioquímica, oferece uma vantagem de custo notável em relação aos seus equivalentes sintéticos. Além disso, os rigorosos padrões de segurança e eficácia do Ministério da Agricultura do Brasil para ingredientes naturais de ração reforçam a adoção de ácido lático de origem natural na nutrição animal. A recente promulgação da Lei nº 15.070/2024 fortalece ainda mais o segmento natural, instituindo rigorosos parâmetros de qualidade para produtos microbianos e biotecnológicos na agricultura e pecuária, garantindo assim a consistência do produto e a expansão do mercado.

Além disso, impulsionado por iniciativas governamentais que defendem a produção de produtos químicos de base biológica e pelo crescente uso de ácido lático natural em produtos alimentícios com rótulo limpo, o mercado está testemunhando um crescimento significativo. Em 2023, o Escritório de Pesquisa Energética do Brasil destacou um volume recorde de processamento de cana-de-açúcar de 713 milhões de toneladas, sustentado pela produção de etanol tanto de cana-de-açúcar quanto de milho. Essa conquista garante um fornecimento confiável de matéria-prima para os produtores de ácido lático natural. Além disso, o compromisso do Banco de Desenvolvimento da América Latina com o desenvolvimento sustentável e a melhoria da qualidade ambiental impulsiona ainda mais a preferência por produtos químicos naturais em detrimento dos sintéticos em diversas aplicações industriais.

Por Forma: Liderança da Forma Líquida

Em 2025, o ácido lático líquido assegura uma participação significativa de 59,58% do mercado, impulsionado por sua eficiência operacional no processamento de alimentos em larga escala e por sua incorporação perfeita em formulações de bebidas. A forma líquida oferece facilidade de manuseio e dosagem precisa, que são críticas para aplicações como acidificação de laticínios, conservação de carnes e controle de pH de bebidas. Esses atributos o tornam indispensável na expansiva indústria de processamento de alimentos da América do Sul. Além disso, o rigoroso código alimentar da Argentina, que estabelece padrões específicos para produtos lácteos e aditivos alimentares, fomentou uma demanda padronizada por acidulantes líquidos. Esses acidulantes se integram facilmente aos sistemas de processamento existentes, solidificando ainda mais sua dominância no mercado.

O segmento de pó e grânulos está posicionado para um crescimento rápido, com um CAGR projetado de 9,02% até 2031. Esse crescimento é impulsionado pela crescente preferência por formulações estáveis em prateleira em aplicações de mistura a seco e mercados de exportação, onde as formas concentradas reduzem os custos de transporte. O segmento também se beneficia de aplicações industriais, particularmente no tratamento de água. O Banco Mundial destacou a necessidade de investimentos significativos na infraestrutura de águas residuais da América Latina, estimando USD 80 bilhões para esgotamento sanitário e USD 33 bilhões para tratamento de águas residuais entre 2010 e 2030. Esses investimentos criam oportunidades para formas em pó nos processos industriais de tratamento de água. Além disso, o segmento de pó está ganhando força na indústria de ração animal, onde suas capacidades de mistura a seco e vida útil prolongada oferecem vantagens operacionais. Essas características são particularmente valiosas para os fabricantes de ração que atendem ao crescente setor pecuário da região, impulsionando ainda mais a expansão do segmento.

Por Grau: Dominância do Grau Alimentício

Em 2025, o ácido lático de grau alimentício detém uma participação dominante de 64,78% do mercado, destacando seu papel fundamental na próspera indústria de processamento de alimentos da América do Sul. Essa dominância é sustentada por marcos regulatórios bem estabelecidos que garantem clareza e conformidade para aplicações alimentícias. O código alimentar da Argentina fornece especificações precisas para aditivos alimentares, enquanto a ANVISA do Brasil oferece diretrizes claras para aprovações de ingredientes alimentares, fomentando a confiança entre os fabricantes. Além disso, o Departamento de Comércio dos EUA relata que o setor de alimentos processados da Colômbia representa 28% da produção manufatureira do país, com um foco crescente em produtos saudáveis e orgânicos impulsionando a demanda por acidulantes naturais como o ácido lático de grau alimentício. O Chile, como o segundo maior mercado para exportações agrícolas dos EUA na América Latina, contribui ainda mais para a crescente demanda por ingredientes de grau alimentício em aplicações de alimentos processados, solidificando a posição de mercado do segmento.

O ácido lático de grau farmacêutico está emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 9,41% até 2031. Esse crescimento é impulsionado por suas aplicações em expansão em formulações de medicamentos tópicos e tratamentos dermatológicos, particularmente em mercados urbanos onde a demanda por soluções avançadas de saúde está aumentando. A modernização regulatória em andamento no Peru, liderada por agências como o MINSA, está aprimorando os padrões farmacêuticos e de segurança alimentar, criando um ambiente favorável para a adoção de ácido lático de grau farmacêutico. O rápido crescimento do segmento também é impulsionado por seu uso em aplicações parenterais e nutracêuticos, onde os rigorosos requisitos de qualidade permitem oportunidades de precificação premium. Fornecedores estabelecidos com fortes capacidades de garantia de qualidade estão bem posicionados para capitalizar essa tendência, acelerando ainda mais a expansão do segmento.

Por Aplicação: Liderança de Alimentos e Bebidas

Em 2025, as aplicações de alimentos e bebidas dominam o mercado com uma participação de 69,86%, enfatizando o papel indispensável do ácido lático na conservação de alimentos, acidificação e realce de sabor em toda a América do Sul. Esse segmento inclui aplicações de panificação que prolongam a vida útil do produto, processamento de laticínios para regular os níveis de pH, conservação de carnes para inibir a deterioração e formulações de bebidas que aprimoram os perfis de sabor. O Acordo de Promoção Comercial EUA-Colômbia simplificou a entrada no mercado de ingredientes alimentares, impulsionando significativamente a adoção de ácido lático no crescente setor de alimentos processados da Colômbia. Além disso, a crescente demanda por alimentos de conveniência e produtos com rótulo limpo apoia ainda mais a expansão das aplicações de ácido lático na região.

O segmento de cuidados pessoais e cosméticos está posicionado para crescer a um impressionante CAGR de 9,06% até 2031, impulsionado pela crescente preferência dos consumidores por agentes hidratantes naturais e formulações antienvelhecimento, particularmente nas áreas urbanas da América do Sul. Esse crescimento é sustentado pela maior conscientização sobre alternativas naturais aos ingredientes sintéticos, com produtos de cuidados com a pele premium ganhando popularidade entre os consumidores urbanos. O Chile, com seu alto PIB per capita e forte inclinação por produtos importados de alta qualidade, apresenta oportunidades lucrativas para aplicações premium de cuidados pessoais. Além disso, o sistema de avaliação ambiental do país promove o abastecimento sustentável de ingredientes, enquanto a clareza regulatória para ingredientes cosméticos e a rápida urbanização nas principais cidades sul-americanas criam um ambiente favorável para o crescimento do mercado. O foco crescente em produtos ecologicamente corretos e de origem ética também se alinha com as preferências dos consumidores em evolução, impulsionando ainda mais a expansão do segmento.

Análise Geográfica

A dominância do Brasil no mercado é atribuída aos seus vastos recursos agrícolas, infraestrutura industrial avançada e forte marco de políticas que apoia a produção de produtos químicos de base biológica. Em 2025, o Brasil detém uma participação de mercado dominante de 47,62%, principalmente devido às suas capacidades integradas de processamento de cana-de-açúcar. As usinas de açúcar no país fizeram a transição para biorrefinarias, permitindo a produção de múltiplos bioquímicos a partir de um único fluxo de matéria-prima. De acordo com o relatório de avaliação de mercado de 2024 do USDA, o setor de processamento de alimentos do Brasil contribui com aproximadamente 10,8% para o PIB, impulsionando uma demanda substancial por ácido lático em aplicações como conservação, acidificação e realce de sabor. No entanto, o setor enfrenta desafios decorrentes da volatilidade na produção de cana-de-açúcar. A safra 2024/25 registrou um declínio de 4,8% devido a condições climáticas adversas, resultando em aumento dos custos de matérias-primas para os produtores de ácido lático.

Argentina e Chile são mercados bem estabelecidos com marcos regulatórios únicos e dinâmicas competitivas que influenciam a adoção de ácido lático. O abrangente código alimentar da Argentina impõe padrões rigorosos para produtos lácteos e aditivos alimentares, garantindo uma demanda consistente por acidulantes de alta qualidade, ao mesmo tempo em que aumenta os custos de conformidade para os produtores. O setor pecuário na Argentina se beneficia das políticas comerciais harmonizadas do MERCOSUL, que facilitam o comércio regional enquanto mantêm rigorosos padrões de segurança alimentar. No Chile, um alto PIB per capita e uma forte preferência por produtos importados premium criam oportunidades de mercado significativas. O país ocupa a posição de segundo maior mercado para exportações agrícolas dos EUA na América Latina. No entanto, o rigoroso sistema de avaliação ambiental do Chile, que exige uma média de 386 dias para Declarações de Impacto Ambiental, representa desafios para novas instalações de produção, favorecendo assim os players estabelecidos no mercado.

A Colômbia está emergindo como o mercado de crescimento mais rápido, com um CAGR projetado de 8,74% até 2031. Esse crescimento é impulsionado pela expansão das capacidades de processamento de alimentos e pela crescente demanda dos consumidores por ingredientes naturais. O setor de alimentos processados da Colômbia representa 28% da produção manufatureira do país, com um foco crescente em produtos saudáveis e orgânicos que favorecem acidulantes naturais em detrimento de alternativas sintéticas. No Peru, o crescimento do mercado é apoiado por esforços de modernização regulatória. Agências como MINSA, SENASA e INACAL estão trabalhando de forma colaborativa para aprimorar os padrões de segurança alimentar e agilizar os processos de aprovação de ingredientes. Além disso, a extensa rede de acordos de livre comércio do Peru com países como EUA, China e União Europeia cria oportunidades tanto para importações de ingredientes quanto para o crescimento da produção orientada para exportação. O restante da América do Sul consiste em mercados menores onde a demanda é moldada pela urbanização e pela crescente conscientização dos consumidores sobre ingredientes com rótulo limpo. No entanto, as limitações de infraestrutura fora dos principais centros industriais continuam a restringir as capacidades de produção local.

Cenário Competitivo

Na América do Sul, o mercado de ácido lático é moderadamente consolidado, com uma combinação de players nacionais e internacionais competindo pela dominância. Os principais concorrentes estão investindo no desenvolvimento de produtos e ampliando os mercados de aplicação, ao mesmo tempo em que adotam estratégias de marketing para contrabalançar a volatilidade dos custos de commodities. Os principais players neste cenário incluem Corbion NV, Cargill, Incorporated, BASF SE e Archer-Daniels-Midland Company.

A diferenciação tecnológica desempenha um papel fundamental no cenário competitivo. Por exemplo, a Corbion aproveita métodos de produção especializados e possui certificações de qualidade, incluindo o exclusivo Certificado de Adequação para lactato de cálcio da Direção Europeia para a Qualidade dos Medicamentos. Os focos estratégicos divergem, com alguns players atendendo a aplicações de grau commodity e outros buscando os lucrativos segmentos farmacêutico e cosmético.

A produção de grau farmacêutico fora do Brasil apresenta oportunidades de espaço em branco. Aqui, os desafios de infraestrutura dissuadem novos entrantes, mas oferecem vias de expansão para players estabelecidos com a expertise técnica necessária. A estrutura do mercado suporta tanto a integração horizontal, permitindo que as empresas se diversifiquem entre graus e aplicações, quanto a integração vertical, que enfatiza a segurança de matérias-primas e o acesso a mercados a jusante.

Líderes do Setor de Ácido Lático da América do Sul

Corbion NV

Cargill, Incorporated

BASF SE

Archer-Daniels-Midland Company

Henan Jindan Lactic Acid Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Cargill anunciou sua decisão de assumir o controle total da SJC Bionergia, uma medida estratégica que deve aprimorar as operações da Cargill no mercado de ácido lático, particularmente na América do Sul, consolidando seus recursos e capacidades em bioprodutos. Essa aquisição fortalece as capacidades de fermentação da Cargill e o acesso a matérias-primas no Brasil, posicionando a empresa para expandir a produção de ácido lático utilizando recursos agrícolas locais.

- Dezembro de 2024: A Braskem investiu USD 61 milhões para expandir sua capacidade de produção de biopolímeros em 30% em sua planta de Triunfo, no Brasil, aumentando a produção de etileno de base biológica de 200.000 para 260.000 toneladas anuais. Essa expansão apoia a produção de produtos químicos de base biológica, incluindo derivados de ácido lático, e fortalece a posição do Brasil como um polo regional para a produção química sustentável.

- Agosto de 2024: A Brenntag anunciou a aquisição da PIC Química e Farmacêutica Ltda. (PIC) e da Pharma Special Especialidades Químicas e Farmacêuticas Ltda. no Brasil. A Pharma Special Especialidades Químicas e Farmacêuticas Ltda. possui uma gama versátil de produtos em seu portfólio, como Álcool Polivinílico, Ácido Lático, Ácido Glicólico, Álcool Isopropílico e muitos outros.

Escopo do Relatório do Mercado de Ácido Lático da América do Sul

O Mercado de Ácido Lático da América do Sul é segmentado por fonte, aplicação e geografia. Com base na fonte, o mercado é segmentado em natural e sintético. Com base na aplicação, o mercado é segmentado em panificação, confeitaria, carnes, aves e frutos do mar, produtos lácteos, bebidas, frutas e vegetais, e outros. Com base na geografia, o relatório fornece uma análise regional, que inclui Brasil, Colômbia e o restante da América do Sul.

| Natural |

| Sintético |

| Líquido |

| Sólido (Pó/Grânulos) |

| Grau Alimentício |

| Grau Industrial |

| Grau Farmacêutico |

| Grau Cosmético |

| Alimentos e Bebidas | Panificação |

| Confeitaria | |

| Produtos Lácteos | |

| Carnes, Aves e Frutos do Mar | |

| Bebidas | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Farmacêutico | |

| Ração Animal | |

| Processamento Industrial e Químico |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Fonte | Natural | |

| Sintético | ||

| Por Forma | Líquido | |

| Sólido (Pó/Grânulos) | ||

| Por Grau | Grau Alimentício | |

| Grau Industrial | ||

| Grau Farmacêutico | ||

| Grau Cosmético | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Confeitaria | ||

| Produtos Lácteos | ||

| Carnes, Aves e Frutos do Mar | ||

| Bebidas | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Farmacêutico | ||

| Ração Animal | ||

| Processamento Industrial e Químico | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ácido lático da América do Sul?

O mercado está em USD 308,07 milhões em 2026.

Com que velocidade o mercado deve crescer?

Está previsto para atingir USD 445,34 milhões até 2031, apresentando um CAGR de 7,63%.

Qual país detém a maior participação de mercado?

O Brasil lidera com 47,62% de participação de receita em 2025.

Por que o ácido lático natural é tão proeminente na região?

Os graus naturais capturam 91,62% de participação porque as abundantes matérias-primas de cana-de-açúcar e milho se alinham com as preferências dos consumidores por rótulo limpo e as políticas favoráveis do Brasil.

Página atualizada pela última vez em: