Tamanho e Participação do Mercado de Arcos Cirúrgicos na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

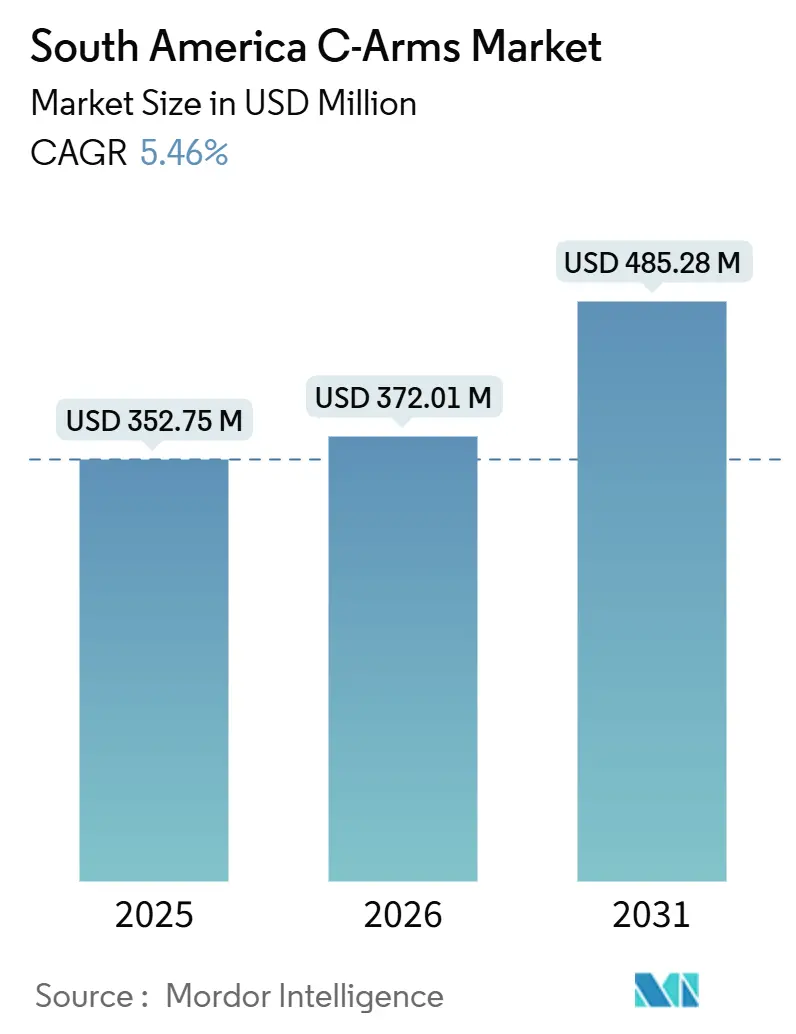

| Tamanho do mercado no ano base (2025) | 352.75 Milhões de dólares |

| Tamanho do Mercado (2026) | 372.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 485.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arcos Cirúrgicos na América do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Arcos Cirúrgicos na América do Sul aumente de USD 352,75 milhões em 2025 para USD 372,01 milhões em 2026 e atinja USD 485,28 milhões até 2031, crescendo a uma CAGR de 5,46% no período de 2026 a 2031.

Flutuações cambiais, uma população em envelhecimento e um acúmulo persistente de cirurgias eletivas estão moldando as trajetórias de crescimento. Simultaneamente, desafios do lado da oferta, como escassez de tecnólogos e volatilidade dos preços de importação, estão desacelerando o ritmo dos ciclos de substituição de equipamentos. Em São Paulo e Buenos Aires, grandes hospitais terciários e salas de operação híbridas dependem principalmente de sistemas fixos. Por outro lado, as unidades móveis estão ganhando espaço em centros cirúrgicos ambulatoriais que surgem no interior do Brasil e em cidades secundárias da Colômbia. A adoção de detectores de painel plano está se acelerando à medida que as autoridades regulatórias, incluindo a ANVISA e a ANMAT, impõem regulamentações mais rígidas de monitoramento de dose, reduzindo o apelo dos intensificadores de imagem. O cenário competitivo permanece moderadamente concentrado, com quatro grandes players globais respondendo por aproximadamente 60% do valor da base instalada por meio de contratos de serviço agrupados. No entanto, os concorrentes chineses estão capturando cada vez mais participação de mercado ao oferecer preços mais baixos e serviços de manutenção, particularmente no Peru e na Colômbia.

Principais Conclusões do Relatório

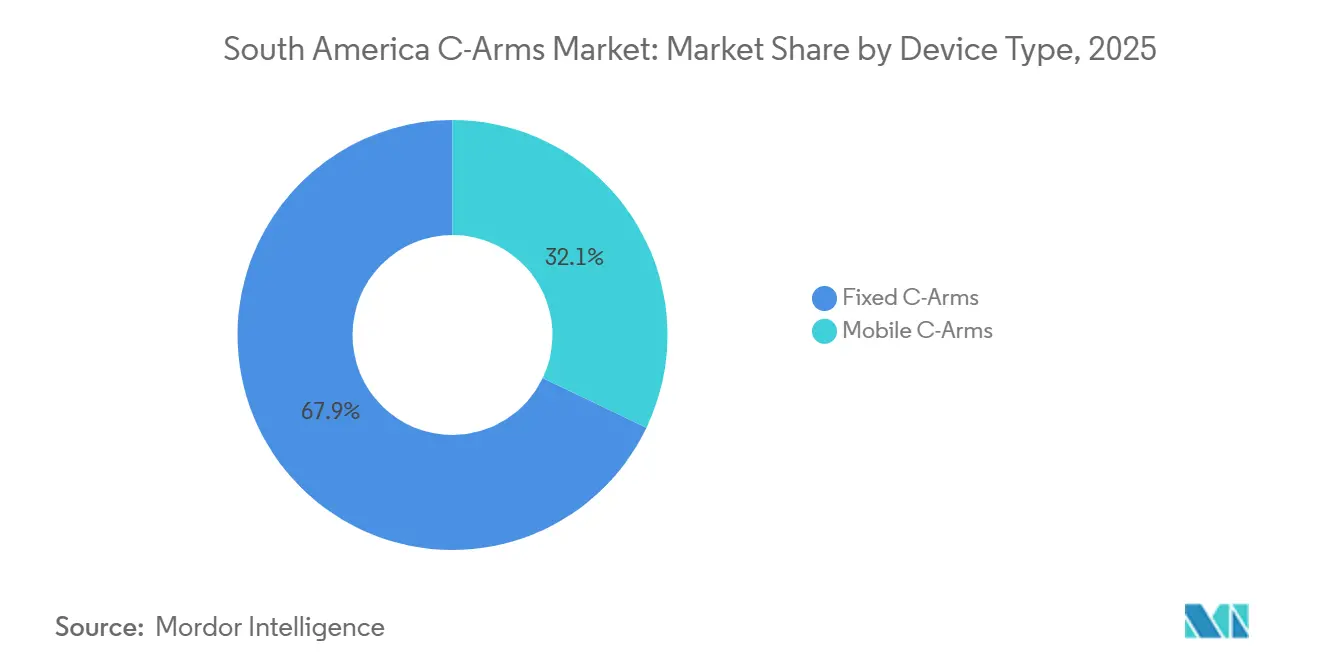

- Por tipo de dispositivo, os Arcos Cirúrgicos Fixos lideraram com 67,91% da participação do mercado de Arcos Cirúrgicos na América do Sul em 2025; os sistemas móveis devem se expandir a uma CAGR de 5,82% até 2031.

- Por tecnologia de detector, os detectores de painel plano responderam por 63,02% do tamanho do mercado de Arcos Cirúrgicos na América do Sul em 2025 e estão avançando a uma CAGR de 5,65% até 2031.

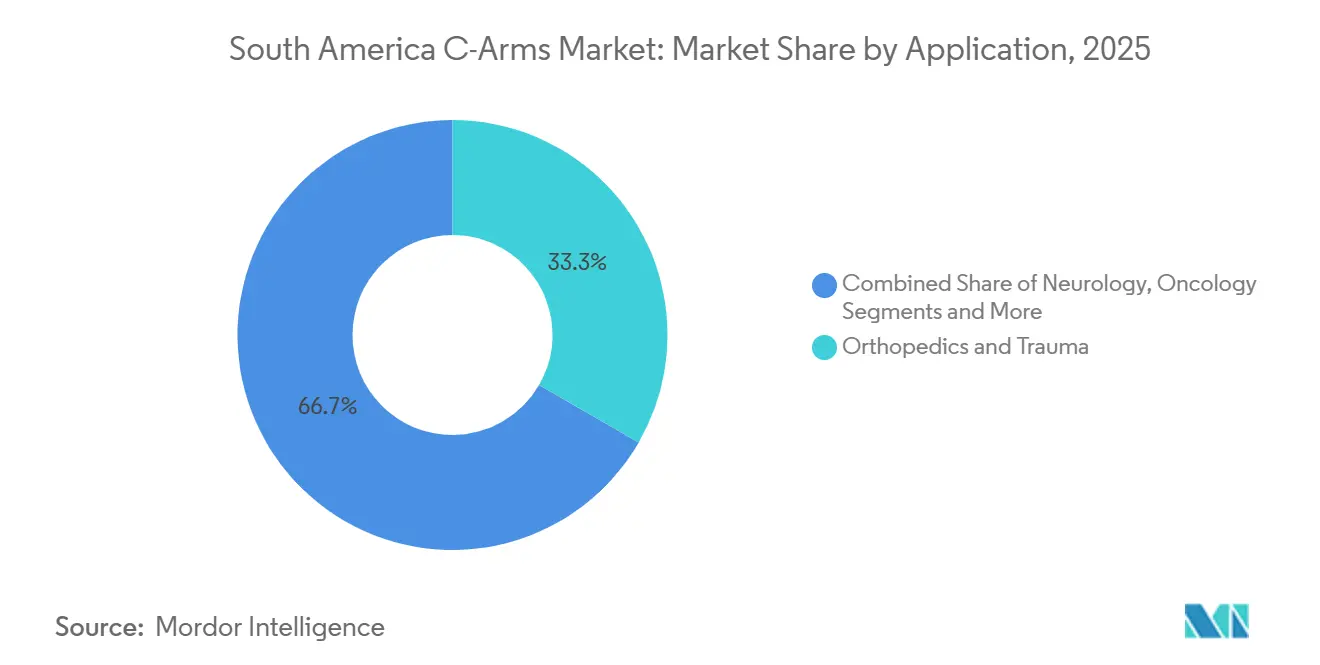

- Por aplicação, ortopedia e trauma responderam por 33,34% da participação na receita em 2025, enquanto a neurologia registrou a CAGR de crescimento mais rápido de 6,01% até 2031.

- Por usuário final, os hospitais detinham 71,56% da participação do mercado de Arcos Cirúrgicos na América do Sul em 2025; os centros cirúrgicos ambulatoriais registraram a CAGR projetada mais alta de 5,73% até 2031.

- Por geografia, o Brasil dominou com 51,87% do tamanho do mercado de Arcos Cirúrgicos na América do Sul em 2025, enquanto a Argentina deve crescer a uma CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Arcos Cirúrgicos na América do Sul

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da população idosa e carga de doenças crônicas | +0.9% | Centros urbanos do Brasil, Argentina e Chile | Longo prazo (≥ 4 anos) |

| Adoção de cirurgias minimamente invasivas guiadas por imagem | +1.1% | Cidades de primeiro nível do Brasil, Colômbia e Argentina | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em imagens de painel plano e 3D | +0.8% | Global, adoção antecipada em hospitais privados do Brasil e Chile | Médio prazo (2 a 4 anos) |

| Acúmulo pós-COVID de cirurgias eletivas | +0.7% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Expansão de centros cirúrgicos ambulatoriais | +0.6% | Interior de São Paulo, Minas Gerais; Medellín, Cali | Médio prazo (2 a 4 anos) |

| Modelos de financiamento e arrendamento de fabricantes de equipamentos originais | +0.8% | Setor público da Argentina, Peru e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Carga de Doenças Crônicas

Espera-se que a Colômbia realize 39.270 artroplastias anualmente até 2050, um salto de 52,7% que exigirá mais ciclos de imagem intraoperatória.[2]Siemens Healthineers, "Siemens Healthineers lança o CIARTIC Move," siemens-healthineers.com O Brasil registrou 202.940 amputações traumáticas entre 2008 e 2023, custando USD 54,87 milhões em reembolsos anuais, reforçando os desembolsos contínuos de capital para sistemas de alto rendimento.[4]Projeções da População do Brasil e Unidades da Federação por Sexo e Idade: 2010-2060," IBGE – Instituto Brasileiro de Geografia e Estatística, ibge.gov.br Entre 2000 e 2023, o Brasil experimentou um aumento significativo em sua população com 60 anos ou mais, passando de 8,7% para 15,6%. Essa mudança demográfica impulsionou uma maior demanda por procedimentos guiados por imagem em ortopedia, cuidados vasculares e oncologia. Argentina e Chile, com tendências de envelhecimento e prevalência de doenças crônicas semelhantes, também estão registrando maior utilização de fluoroscopia para colocação de stents, vertebroplastia e ablação de tumores. As instalações públicas de imagem no Brasil metropolitano estão operando com 70 a 80% de capacidade, resultando em longos tempos de espera e levando pacientes com plano de saúde a buscar serviços em clínicas privadas equipadas com Arcos Cirúrgicos móveis. Para resolver a escassez de leitos e modernizar sistemas desatualizados, as autoridades estaduais de São Paulo e Minas Gerais estão coinvestindo em centros cirúrgicos ambulatoriais. Apesar das restrições orçamentárias, essa incompatibilidade entre as necessidades demográficas e as capacidades tecnológicas continua a sustentar a demanda por equipamentos médicos.

Adoção de Cirurgias Minimamente Invasivas Guiadas por Imagem

Os procedimentos minimamente invasivos na coluna vertebral estão se expandindo por toda a América do Sul, auxiliados por centros de treinamento regionais em Bogotá que melhoram a proficiência dos cirurgiões. No Brasil, as operações de implantes auditivos ancorados no osso reduziram as taxas de complicações em 49% e os tempos de operação pela metade.[1]Leonardo Di Santana Cruz, "Cirurgia minimamente invasiva como novo padrão clínico para implantes auditivos ancorados no osso — dados do mundo real de 10 anos de acompanhamento e 228 cirurgias," Frontiers in Surgery, frontiersin.org quando realizadas com ferramentas guiadas por imagem. Programas de cirurgia torácica robótica agora operam em 41 sistemas da Vinci concentrados em São Paulo e Rio de Janeiro, confirmando a demanda hospitalar por fluoroscopia em tempo real que se sincroniza com a robótica. À medida que mais cirurgias migram para ambientes ambulatoriais, o mercado de Arcos Cirúrgicos na América do Sul se beneficia de plataformas compactas e móveis que se encaixam facilmente em salas de operação híbridas, garantindo a continuidade do fluxo de trabalho sem alterações permanentes na infraestrutura.

Avanços Tecnológicos em Imagens de Painel Plano e 3D

Os detectores de painel plano CMOS agora oferecem ≥30 fps com uma faixa dinâmica de 14 bits, eliminando as distorções geométricas anteriormente associadas aos intensificadores de imagem. Sistemas avançados, como a linha Azurion da Philips, incorporam software de rastreamento de dose para alertar os operadores à medida que os limites de exposição se aproximam dos limites regulatórios. Os sistemas OEC 3D da GE geram conjuntos de dados volumétricos a partir de varreduras de 190 graus, permitindo que as equipes de ortopedia verifiquem as trajetórias dos parafusos sem a necessidade de tomografias computadorizadas. Embora os sistemas de painel plano envolvam custos iniciais 40 a 50% mais altos, sua vida útil estendida do detector e as despesas de manutenção reduzidas os tornam econômicos ao longo do tempo. Essa proposta de valor ressoa fortemente com os hospitais privados do Brasil, onde a eficiência da sala de operação impacta diretamente a receita.

Acúmulo Pós-COVID de Cirurgias Eletivas

O Brasil cancelou 828.429 cirurgias eletivas entre abril e dezembro de 2020, criando um acúmulo que continua a sobrecarregar os departamentos de ortopedia, cardiologia e oncologia. A Argentina experimentou uma queda de 35% nas cirurgias durante 2020-2021, agravada ainda mais pela desvalorização cambial que atrasou as importações de equipamentos. Os centros ambulatoriais da Colômbia absorveram parte do excesso, mas careciam de detectores de painel plano suficientes para atender à demanda. Os hospitais estão agora substituindo unidades de intensificadores de imagem com uma década de uso por modelos de painel plano para melhorar a eficiência dos procedimentos, com uma onda significativa de substituições prevista entre 2026 e 2027.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de aquisição e manutenção | -0.7% | Redes públicas da Argentina, Peru e Colômbia | Médio prazo (2 a 4 anos) |

| Escassez de tecnólogos de imagem e cirurgiões qualificados | -0.5% | Interior do Brasil, cidades de segundo e terceiro nível do Peru e Colômbia | Longo prazo (≥ 4 anos) |

| Volatilidade cambial impactando os preços de importação | -0.9% | Ciclos eleitorais da Argentina e do Brasil | Curto prazo (≤ 2 anos) |

| Crescimento do canal de equipamentos recondicionados | -0.6% | Hospitais públicos do Peru, Colômbia e Brasil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Manutenção

O Brasil impõe tarifas de 20 a 60% sobre dispositivos médicos importados, aumentando os orçamentos de capital para hospitais terciários mesmo após a introdução de prazos de pagamento estendidos de 60 dias em 2024. A desvalorização do peso argentino aprofunda a incerteza de preços, obrigando as instalações a priorizar insumos essenciais em detrimento de atualizações de imagem eletivas. Os Arcos Cirúrgicos de painel plano variam de USD 50.000 a USD 175.000, desencorajando clínicas menores que não têm garantias de volume. As iniquidades de acesso persistem no Chile, onde os pacientes com seguro privado desfrutam de taxas de cirurgia ortopédica 2,8 vezes maiores do que seus equivalentes do setor público, destacando a divisão de acessibilidade.

Escassez de Tecnólogos de Imagem e Cirurgiões Qualificados

O Brasil carece de um estimado de 8.000 a 10.000 tecnólogos de imagem certificados, um déficit mais agudo nas regiões norte e interior. A pesquisa de força de trabalho de 2024 da Colômbia constatou que 35% dos hospitais públicos careciam de pessoal treinado em protocolos avançados de fluoroscopia, resultando em uma utilização de aproximadamente 60% do potencial. O Peru conta com menos de 200 tecnólogos com dupla certificação em todo o país, sufocando os programas neurovascular e cardíaco. Os fabricantes de equipamentos originais respondem com posicionamento assistido por IA e interfaces de usuário simplificadas, mas esses recursos elevam os preços dos sistemas em outros 10 a 15% e não conseguem preencher completamente a lacuna de competência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sistemas Fixos Ancoram as Salas de Operação Híbridas

Os sistemas fixos detinham 67,91% da participação do mercado de Arcos Cirúrgicos na América do Sul em 2025, impulsionados por centros de trauma de alto rendimento que exigem estabilidade de montagem no teto e grandes tamanhos de detector. As plataformas móveis, no entanto, devem superar a uma CAGR de 5,82% porque as unidades ambulatoriais valorizam a manobrabilidade para escalas de teatro multidisciplinar. O CIARTIC Move autônomo da Siemens Healthineers, lançado em 2024, reduz o tempo de configuração de posição pela metade, ressaltando por que a inovação móvel ressoa em locais com restrição de pessoal.

A implementação de tomografia computadorizada de feixe cônico em configurações móveis está fechando a lacuna de capacidade com as suítes de fluoroscopia fixas, permitindo fluxos de trabalho avançados de trauma e coluna vertebral em instalações de menor complexidade. À medida que as regulamentações favoráveis ao recondicionamento entram em vigor no Brasil e na Argentina, a adoção de mini Arcos Cirúrgicos está se acelerando entre os ortopedistas que tratam lesões nas extremidades em ambientes ambulatoriais. A contínua polinização cruzada de recursos de software entre as linhas fixas e móveis obscurece os limites das categorias, mas o custo de instalação e a configuração do teatro permanecem a linha divisória para o orçamento de capital.

Por Tecnologia de Detector: Dominância do Painel Plano Impulsionada por Mandatos de Dose

Os sistemas de detector de painel plano, respondendo por 63,02% das vendas de 2025, devem crescer a uma CAGR de 5,65%. A mudança dos intensificadores de imagem está sendo impulsionada pelas regulamentações de rastreamento de dose de 2024 no Brasil e por mandatos semelhantes na Argentina. Os painéis planos CMOS, com maior eficiência quântica, reduzem a exposição em 25 a 30% em comparação com as alternativas de silício amorfo. Os tubos intensificadores de imagem, que ainda representam cerca de um terço da base instalada, enfrentam desafios como disponibilidade limitada de peças de reposição e altos custos que variam de USD 18.000 a 22.000 por tubo. Esses fatores tornam os painéis planos mais econômicos em termos de propriedade total. Além disso, programas de troca que oferecem até 30% de crédito em sistemas legados incentivam uma adoção mais rápida de painéis planos. À medida que as redes públicas na América do Sul introduzem opções de arrendamento para evitar pagamentos antecipados, espera-se que a participação de mercado dos sistemas intensificadores de imagem no segmento de Arcos Cirúrgicos diminua de forma constante.

Por Aplicação: Intervenções Neurológicas Superam a Ortopedia

Ortopedia e trauma responderam por 33,34% do mercado de Arcos Cirúrgicos na América do Sul em 2025, pois o tratamento de fraturas e as substituições articulares dominam as listas cirúrgicas no Brasil, Argentina e Colômbia.[3]Yesika Natali Fernández-Ortiz, "Artroplastias de Membros Inferiores na Colômbia: Projeções para 2050 com Base em Registros Oficiais," Epidemiologia, mdpi.com Espera-se que o mercado de Arcos Cirúrgicos na América do Sul voltado para a ortopedia mantenha sua liderança. Ao mesmo tempo, prevê-se que a neurologia registre a CAGR mais rápida de 6,01%, impulsionada pelo aumento dos procedimentos minimamente invasivos na coluna vertebral e bloqueios de dor intervencionais. A adoção de visões espinhais oblíquas e laterais de 45 graus requer fluoroscopia rápida e multiangular que as unidades intensificadoras de imagem têm dificuldade em fornecer, direcionando os cirurgiões para Arcos Cirúrgicos de painel plano.

A cardiologia permanece um consumidor secundário, mas as construções de salas de operação híbridas em centros terciários incluem Arcos Cirúrgicos montados no chão com predefinições cardíacas para reparo de aneurisma endovascular. A gastroenterologia e a oncologia utilizam unidades móveis para casos de colangiopancreatografia retrógrada endoscópica e ablação de tumores, ilustrando o alcance da tecnologia em diversas especialidades. Programas de treinamento como os cursos de cirurgia minimamente invasiva sediados em Cali estão ampliando o conforto dos médicos com a navegação por Arco Cirúrgico, apoiando indiretamente a diversificação das aplicações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais responderam por 71,56% da participação do mercado de Arcos Cirúrgicos na América do Sul em 2025, impulsionados por seu papel como centros de referência para procedimentos complexos de trauma e neurológicos. Os centros cirúrgicos ambulatoriais, no entanto, estão crescendo a uma CAGR de 5,73% à medida que as seguradoras incentivam internações mais curtas, tornando as unidades móveis compactas essenciais para o fluxo de trabalho no mesmo dia. As clínicas ortopédicas especializadas usam mini Arcos Cirúrgicos para trabalhos nas extremidades, enquanto os centros de diagnóstico por imagem raramente adquirem Arcos Cirúrgicos, a menos que agrupados com laboratórios vasculares.

A expansão de curto prazo da Rede D'Or de 5.200 leitos ilustra a demanda contínua de capital hospitalar, mas a comunidade financeira está canalizando linhas de arrendamento favoráveis para os centros cirúrgicos ambulatoriais para distribuir o risco de ativos fixos. Os contratos de serviço agrupados em arrendamentos plurianuais garantem o tempo de atividade em geografias com poucos recursos, reduzindo a complexidade operacional percebida para os investidores em centros cirúrgicos ambulatoriais.

Análise Geográfica

Em 2025, o Brasil respondeu por 51,87% da receita regional. Com as regulamentações de dose da ANVISA impulsionando as atualizações de detectores e a expansão dos Centros Cirúrgicos Ambulatoriais distribuindo ativos de imagem além de São Paulo e Rio de Janeiro, espera-se que o Brasil se alinhe estreitamente com a CAGR de todo o mercado. Cidades de segundo nível como Campinas e Uberlândia estão agora concedendo licenças a centros cirúrgicos ambulatoriais a uma taxa anual de 12 a 15%. Essa tendência não apenas complica o planejamento da rede de serviços, mas também expande o mercado potencial para contratos de manutenção. As redes privadas estão padronizando nas plataformas da Siemens e da Philips, enquanto as redes públicas estão adotando arrendamentos baseados em uso. Essa abordagem converte despesas de capital (capex) em despesas operacionais (opex), reduzindo os riscos associados às flutuações cambiais.

A Argentina, apesar de enfrentar uma inflação de 211% em 2023 e uma desvalorização de 50% do peso naquele dezembro, deve alcançar a CAGR mais rápida da região de 5,94%. Os hospitais públicos na Argentina estão optando cada vez mais por arrendamentos de fabricantes de equipamentos originais e planos de pagamento diferido denominados em dólares americanos. Essa estratégia mitiga os riscos cambiais e facilita aprovações orçamentárias mais tranquilas.

Em 2024, a Colômbia expandiu sua acreditação de centros cirúrgicos ambulatoriais, permitindo que operadores privados em cidades como Medellín, Cali e Barranquilla implantassem Arcos Cirúrgicos móveis para procedimentos ortopédicos ambulatoriais e controle da dor. Consequentemente, espera-se que a participação da Colômbia no mercado de Arcos Cirúrgicos na América do Sul aumente, à medida que as seguradoras incorporam cirurgias ortopédicas de dia em modelos de capitação.

O Peru e outras regiões da América do Sul estão experimentando um crescimento mais lento devido a déficits de infraestrutura e escassez de tecnólogos. No entanto, a disponibilidade de importações recondicionadas está melhorando o acesso básico e criando oportunidades futuras de atualização para os fabricantes de equipamentos originais, condicionadas à estabilização econômica.

Cenário Competitivo

As multinacionais globais dominam um cenário moderadamente consolidado, onde os cinco principais players comandam a maioria da participação, mas montadores regionais ágeis prosperam sob as preferências tarifárias do Brasil. A Siemens Healthineers lidera a automação, lançando o CIARTIC Move para reduzir a manobra manual e dobrar a capacidade diária de procedimentos em sites piloto. A GE HealthCare aproveita as alianças com a AWS e a NVIDIA para incorporar IA generativa e computação de borda que automatizam o posicionamento e as configurações de dose, visando instalações com lacunas crônicas de pessoal. A Ziehm Imaging estendeu sua parceria com a Medtronic para agrupar Arcos Cirúrgicos prontos para navegação em centros de coluna vertebral, refletindo uma mudança em direção à venda de ecossistemas específicos de procedimentos.

Os montadores domésticos no Brasil exploram as regras de conteúdo local para fornecer licitações públicas sensíveis ao preço; no entanto, eles enfrentam defasagem tecnológica, pois os componentes de painel plano ainda dependem de subconjuntos importados. Os movimentos estratégicos durante 2024-2025 incluem programas de financiamento bancário de fabricantes de equipamentos originais que agrupam serviços e treinamento em saídas mensais previsíveis, reduzindo as barreiras de adoção para clínicas de médio porte. A imagem 3D intraoperatória assistida por IA e a segmentação anatômica em tempo real estão emergindo como o próximo campo de batalha competitivo, com primeiros pontos de prova nas suítes neurocirúrgicas dos principais hospitais privados de São Paulo.

As oportunidades de espaço em branco se concentram em sistemas autônomos que aliviam a escassez de radiologistas, ofertas de nível recondicionado para hospitais secundários e pacotes de sala de operação híbrida totalmente integrados para redes de saúde consolidadas. Os fornecedores que se diferenciam por meio de desempenho de baixa dose e maior folga isocentrada estão ganhando tração notável nos segmentos ortopédicos, onde as médias de IMC dos pacientes estão aumentando.

Líderes do Setor de Arcos Cirúrgicos na América do Sul

GE Healthcare

Ziehm Imaging GmbH

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE Healthcare apresentou a tomografia computadorizada Revolution Vibe com fluxos de trabalho cardíacos orientados por IA para ampliar o acesso a diagnósticos avançados em toda a América do Sul.

- Março de 2025: A GE Healthcare e a NVIDIA anunciaram uma colaboração em plataformas autônomas de raios X e ultrassom destinadas a aliviar a escassez de pessoal de radiologia.

- Fevereiro de 2025: A Siemens Healthineers registrou um crescimento de 7,6% no segmento de imagem no primeiro trimestre do exercício fiscal de 2025, refletindo a demanda global e regional sustentada por soluções de imagem premium.

Escopo do Relatório do Mercado de Arcos Cirúrgicos na América do Sul

De acordo com o escopo do relatório, o Arco Cirúrgico é um dispositivo de imagem médica baseado em tecnologia de raios X que pode ser usado em vários procedimentos diagnósticos e intervencionais. O mercado de Arcos Cirúrgicos na América do Sul é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em Arcos Cirúrgicos fixos e Arcos Cirúrgicos móveis (Arcos Cirúrgicos de tamanho completo e mini Arcos Cirúrgicos). Por aplicação, o mercado é segmentado em cardiologia, gastroenterologia, neurologia, ortopedia e trauma, oncologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas e centros de diagnóstico. Por geografia, o mercado é segmentado em Brasil, Argentina, Chile, Colômbia, Peru e o restante da América do Sul. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Arcos Cirúrgicos Fixos | |

| Arcos Cirúrgicos Móveis | Arcos Cirúrgicos de Tamanho Completo |

| Mini Arcos Cirúrgicos |

| Sistemas Intensificadores de Imagem |

| Sistemas de Detector de Painel Plano |

| Cardiologia |

| Gastroenterologia |

| Neurologia |

| Ortopedia e Trauma |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Centros de Diagnóstico |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Arcos Cirúrgicos Fixos | |

| Arcos Cirúrgicos Móveis | Arcos Cirúrgicos de Tamanho Completo | |

| Mini Arcos Cirúrgicos | ||

| Por Tecnologia de Detector | Sistemas Intensificadores de Imagem | |

| Sistemas de Detector de Painel Plano | ||

| Por Aplicação | Cardiologia | |

| Gastroenterologia | ||

| Neurologia | ||

| Ortopedia e Trauma | ||

| Oncologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Centros de Diagnóstico | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Arcos Cirúrgicos na América do Sul e para onde está se encaminhando?

Ele foi medido em USD 372,01 milhões em 2026 e deve atingir USD 485,28 milhões até 2031, crescendo a uma CAGR de 5,46%.

Qual tipo de dispositivo gera mais receita?

Os Arcos Cirúrgicos Fixos lideraram com 67,91% do faturamento de 2025, sustentados por laboratórios de cateterismo cardíaco e salas de operação híbridas.

Qual tecnologia de detector está ganhando terreno mais rapidamente?

Os sistemas de painel plano, já representando 63,02% das vendas de 2025, estão se expandindo a uma CAGR de 5,65% graças às novas regras de monitoramento de dose.

Qual aplicação clínica superará as demais até 2031?

Prevê-se que as intervenções neurológicas registrem a CAGR mais rápida de 6,01% à medida que as certificações de centros de AVC se expandem.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais estão avançando a uma CAGR de 5,73%, adquirindo Arcos Cirúrgicos móveis e mini Arcos Cirúrgicos para ortopedia ambulatorial e controle da dor, criando um novo fluxo de receita.

Quão concentrada é a concorrência entre fornecedores?

Os quatro principais fabricantes de equipamentos originais controlam aproximadamente 60% do valor da base instalada, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: