Tamanho e Participação do Mercado de Acaricidas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 330 Milhões de dólares |

| Tamanho do Mercado (2026) | 348.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 456.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acaricidas da América do Sul pela Mordor Intelligence

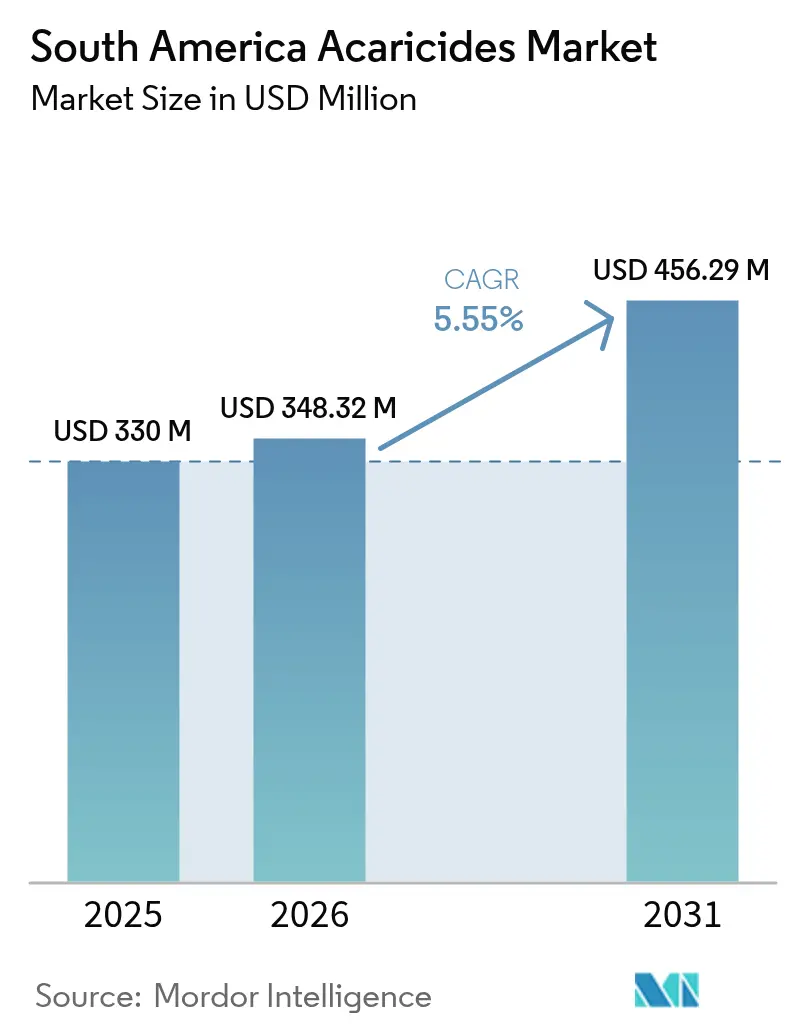

O tamanho do mercado de acaricidas da América do Sul foi avaliado em USD 330 milhões em 2025 e estima-se que cresça de USD 348,32 milhões em 2026 para atingir USD 456,29 milhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031). A pressão sustentada de ácaros na soja, nos citros, no café e em hortaliças cultivadas em estufa, a crescente adoção de pulverizadores de precisão e os padrões de resíduos orientados à exportação sustentam essa expansão. Os produtores estão realizando a rotação de grupos químicos para gerenciar a resistência, enquanto as linhas de crédito governamentais reduzem o custo real de miticidas sistêmicos premium. Fornecedores multinacionais estão consolidando ativos de formulação para garantir o abastecimento local e o financiamento por permuta, e os canais de vendas digitais estão reformulando a formação de preços ao encurtar o caminho até as fazendas. O mercado de acaricidas da América do Sul continua a se beneficiar da migração de pragas vinculada ao clima, que estende o calendário de pulverizações, levando os produtores em zonas temperadas a orçar mais aplicações por safra.

Principais Conclusões do Relatório

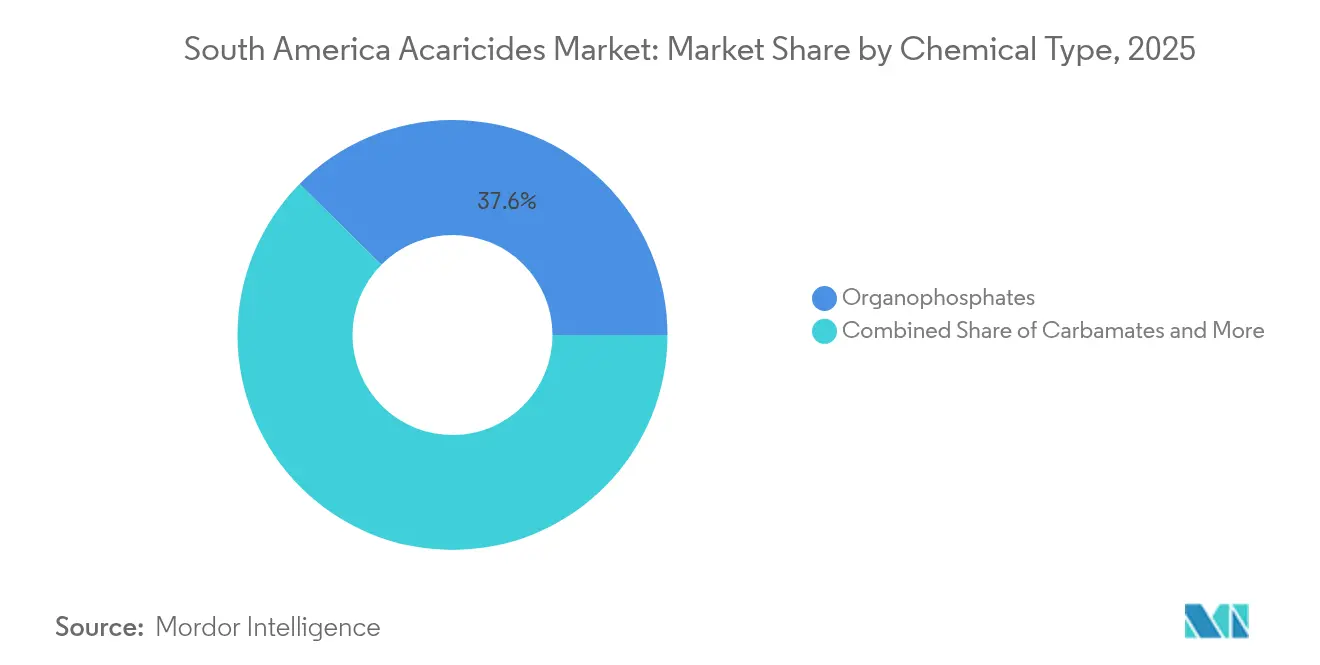

- Por tipo químico, os organofosforados lideraram com 37,60% da participação do mercado de acaricidas da América do Sul em 2025, enquanto os piretroides têm previsão de expansão a um CAGR de 7,35% até 2031.

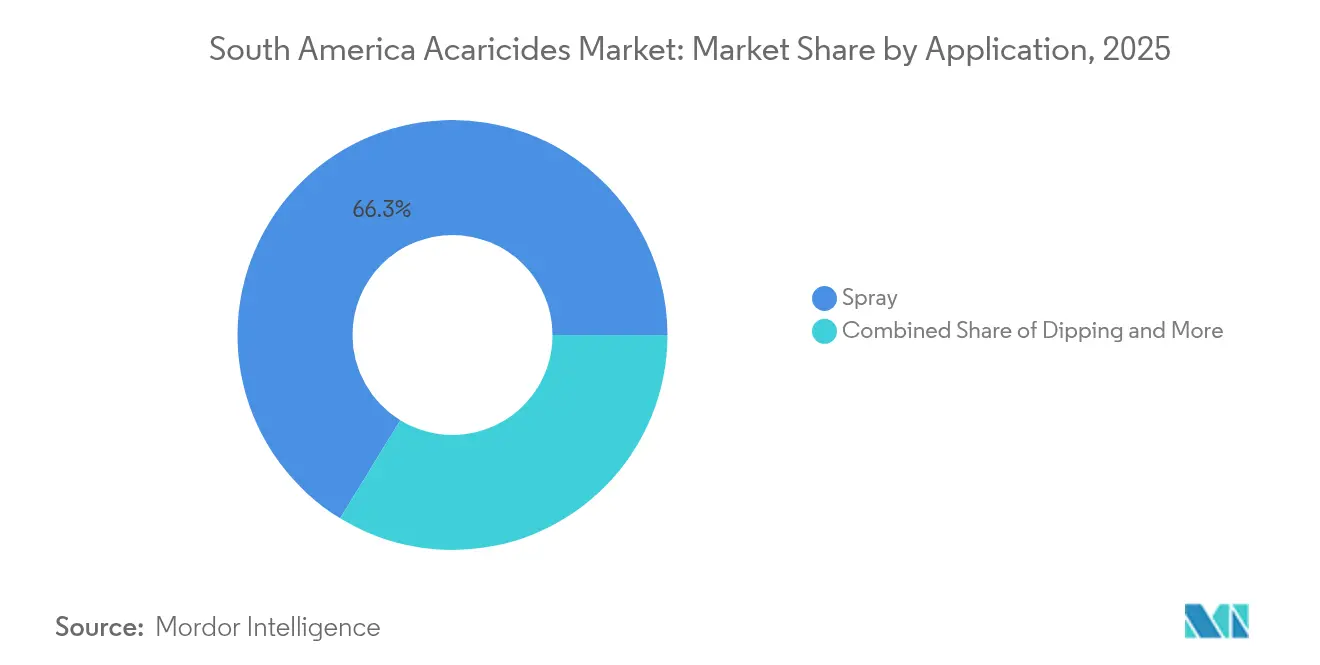

- Por aplicação, os métodos de pulverização responderam por 66,25% da participação do mercado de acaricidas da América do Sul em 2025, enquanto a imersão tem projeção de crescimento a um CAGR de 6,28% até 2031.

- Por geografia, o Brasil contribuiu com 50,65% da participação do mercado de acaricidas da América do Sul em 2025, ao passo que a Argentina está no caminho de um CAGR de 6,62% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Acaricidas da América do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A adoção de pulverizadores de precisão reduz os custos de insumos | +1.2% | Brasil e Argentina | Médio prazo (2 a 4 anos) |

| Migração de ácaros vinculada ao clima em direção a zonas temperadas | +1.0% | Argentina, sul do Brasil e Uruguai | Longo prazo (≥ 4 anos) |

| Programas governamentais de revitalização da soja | +0.9% | Brasil, Argentina, Paraguai | Curto prazo (≤ 2 anos) |

| Pressão por Limites Máximos de Resíduos (LMRs) compatíveis com a exportação | +0.8% | Corredores de exportação do Brasil e da Argentina | Médio prazo (2 a 4 anos) |

| Adoção de miticidas sistêmicos de longa residualidade | +0.7% | Brasil, Argentina e Colômbia | Médio prazo (2 a 4 anos) |

| Penetração do comércio eletrônico no varejo agropecuário | +0.6% | Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Pulverizadores de Precisão Reduz os Custos de Insumos

Ensaios de campo realizados pela Empresa Brasileira de Pesquisa Agropecuária (Embrapa) demonstraram que pulverizadores de barra guiados por sistema de posicionamento global e controladores de taxa variável reduziram o uso de miticidas por hectare entre 15% e 25% no Mato Grosso durante a safra 2023–2024 [1]Fonte: Embrapa, "Adoção da Agricultura de Precisão em Sistemas de Soja Brasileiros," embrapa.br. Grandes propriedades recuperam os gastos de capital em até três ciclos por meio da redução de despesas com produtos químicos e combustível. A penetração entre propriedades brasileiras acima de 500 hectares atingiu 38% em 2024, ante 22% em 2020, com os cinturões de algodão e soja registrando o crescimento mais acelerado. A adoção argentina permanece próxima a 18% devido aos preços mais elevados de equipamentos e à limitada disponibilidade de crédito subsidiado para maquinário. A aplicação de precisão favorece ativos de alta potência, como abamectina e espiromesfeno, pois as doses ideais podem ser calibradas com precisão. Revendedores que combinam auditorias de pulverizadores com a venda de produtos fortalecem a fidelidade dos produtores e se diferenciam pelo serviço em vez de pelo preço.

Migração de Ácaros Vinculada ao Clima em Direção a Zonas Temperadas

As mínimas médias de inverno nos Pampas argentinos e no sul do Brasil aumentaram 1,2 °C entre 2019 e 2023, permitindo que o ácaro-rajado e o ácaro-da-ferrugem-dos-citros sobrevivessem ao longo de todo o ano. Pesquisa publicada no Journal of Applied Entomology rastreou um deslocamento para o sul de 200 quilômetros de Tetranychus urticae durante esse período, ampliando a janela de pulverização em quatro a seis semanas. Fazendas de uva de mesa e abacate no Chile agora programam tratamentos preventivos antes da brotação, prática desnecessária antes de 2020. As populações de predadores naturais ficam para trás em relação às frentes de pragas migratórias, de modo que o controle químico preenche a lacuna. A pressão climática também aumenta a frequência de aplicação, expandindo a demanda por formulações de baixo resíduo aceitáveis pelos mercados exportadores. Fornecedores que oferecem mapas preditivos de pragas obtêm um prêmio de serviço porque a intervenção oportuna minimiza os surtos.

Programas Governamentais de Revitalização da Soja

O Plano Safra 2024–2025 do Brasil destinou BRL 400,6 bilhões (USD 80 bilhões) em crédito rural, incluindo BRL 108 bilhões (USD 21,5 bilhões) para médias propriedades [2]Fonte: Ministério da Agricultura do Brasil, "Plano Safra 2024–2025: Alocação de Crédito Rural," gov.br. O Fondo de Desarrollo Oleaginoso da Argentina, de USD 500 milhões, concede empréstimos sem juros para insumos. Esses subsídios comprimem o custo efetivo dos acaricidas em 20% a 30% e incentivam os produtores a realizar a rotação de múltiplos modos de ação em vez de depender de uma única química. O Paraguai adicionou USD 150 milhões para apoiar produtores de soja e milho no início de 2025, ampliando a área cultivada endereçável. Os programas de crédito estimulam a expansão da área plantada e maiores orçamentos para pulverização, reforçando o crescimento de volume para miticidas sistêmicos que prolongam a proteção entre as aplicações.

Pressão por Limites Máximos de Resíduos (LMRs) Compatíveis com a Exportação

A revisão de 2024 pelo regulamento 396/2005 da União Europeia reduziu o LMR de clorpirifós em soja e citros de 0,05 mg/kg para 0,01 mg/kg, excluindo efetivamente o ativo das cadeias de abastecimento de exportação [3]Fonte: Comissão Europeia, "Regulamento 396/2005: Atualização dos Limites Máximos de Resíduos," ec.europa.eu. O Brasil exportou USD 52 bilhões em soja e produtos derivados em 2024, com 60% destinados à China e à União Europeia. À medida que os compradores exigem resíduos mais baixos, os produtores migram para ciflumetofen ou acequinocil, que eliminam os resíduos dos tecidos em até duas semanas. A Syngenta introduziu em 2024 um aplicativo de programação de aplicações que alerta os produtores de citros sobre o momento ideal de pulverização para permanecer abaixo dos limites de tolerância. As pressões de conformidade, portanto, aceleram as vendas de ativos premium e favorecem empresas com ferramentas de suporte ao monitoramento de resíduos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Exigências mais rígidas de re-registro de produtos químicos no Brasil | -0.9% | Brasil e países vizinhos que utilizam registros brasileiros | Médio prazo (2 a 4 anos) |

| Elevado custo inicial de ativos patenteados | -0.7% | Argentina e mercados menores | Curto prazo (≤ 2 anos) |

| Atraso nos registros que retarda o acesso a novas químicas | -0.6% | Brasil, Argentina e Colômbia | Médio prazo (2 a 4 anos) |

| Resistência emergente de ácaros aos piretroides | -0.5% | Focos no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exigências Mais Rígidas de Re-Registro de Produtos Químicos no Brasil

A Lei 14.785 de 2023 e a Resolução 950 de dezembro de 2024 exigem que as empresas forneçam dados atualizados de toxicologia, ecotoxicologia e resíduos para todos os ingredientes ativos registrados antes de 2010. Os elevados custos de conformidade tendem a forçar a saída de formuladores menores do mercado e poderiam levar à retirada do clorpirifós e do metamidofós até 2027. O Paraguai e o Uruguai dependem dos dossiês brasileiros para equivalência técnica, o que significa que qualquer retirada no Brasil poderia perturbar suas cadeias de abastecimento. Os produtores podem precisar migrar para substitutos de maior custo ou enfrentar potenciais perdas de produtividade durante o período de ajuste.

Elevado Custo Inicial de Ativos Patenteados

A Corteva estima que o desenvolvimento de uma nova molécula e sua chegada ao mercado requer investimento significativo ao longo de vários anos. O espiromesfeno e o ciflumetofen estão protegidos por patentes até o final da década de 2020 e são precificados significativamente acima das alternativas genéricas. Nos últimos anos, a elevada inflação na Argentina reduziu significativamente o poder de compra dos produtores, criando uma divisão entre fazendas voltadas à exportação, que optam por formulações de baixo resíduo, e fornecedores domésticos que dependem de organofosforados fora de patente. O programa de permuta da Syngenta permite que os produtores paguem pelos produtos químicos com grãos colhidos, melhorando a acessibilidade, mas apenas para os participantes do programa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: Organofosforados Ancoram a Demanda Legada, Piretroides Lideram a Inovação

Os organofosforados capturaram 37,60% da participação do mercado de acaricidas da América do Sul em 2025, tornando-se a base de muitos programas de soja e citros. A trajetória dos organofosforados é limitada pelas exigências mais rígidas de re-registro, que poderiam retirar o clorpirifós do mercado até 2027. Os piretroides registraram o crescimento de previsão mais acelerado, com CAGR de 7,35% de 2026 a 2031, pois os produtores os combinam com ativos sistêmicos para retardar a resistência. Bifentrina e lambda-cialotrina se destacam por oferecer controle comparável com doses 15% a 20% menores por hectare do que as opções tradicionais, o que atrai fazendas que investem em pulverizadores de taxa variável.

Pesquisas de nanoencapsulação do Syngenta Group e da Bayer AG indicam que piretroides de liberação controlada podem estender a eficácia residual em até 60% sem ultrapassar os limites de resíduos, com lançamentos comerciais projetados para 2026. Os carbamatos permanecem como produtos de nicho na imersão de animais, onde propoxur e carbaril proporcionam rápido abatimento. As piretrinas botânicas atendem aos produtores orgânicos, mas exigem reaplicação frequente porque sua atividade residual raramente ultrapassa cinco dias. O dimpropiridade, ativo do Efficon da BASF, lançado em janeiro de 2025, exemplifica produtos de modo dual que fazem a ponte entre o controle de insetos e ácaros, simplificando os calendários de pulverização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Pulverização Domina, Imersão Ganha Espaço nos Segmentos de Pecuária

As técnicas de pulverização responderam por 66,25% da participação do mercado de acaricidas da América do Sul em 2025. Pulverizadores de barra, aéreos e costais oferecem flexibilidade em diferentes sistemas de cultivo, e as atualizações de precisão reduzem o desperdício ao adequar a dose à pressão de ácaros observada. Pulverizadores de drone com volume ultra-baixo estão em estudos-piloto na Argentina, reduzindo o consumo de água em 70% e abrindo novas oportunidades de serviço para prestadores.

A imersão tem previsão de registrar um CAGR de 6,28% até 2031. O Uruguai e o sul do Brasil estão investindo em tanques de imersão de concreto e cochos de aspersão móveis para atender aos protocolos de exportação de carne bovina que exigem ausência visível de ectoparasitas no abate. Os tratamentos de sementes e as aplicações via solo constituem uma categoria pequena, mas em crescimento; miticidas sistêmicos aplicados pré-plantio reduzem as pulverizações foliares e atraem produtores que enfrentam escassez de mão de obra. O processamento acelerado de registros ao amparo da Resolução 694 da Argentina deverá encurtar o caminho ao mercado para essas novas vias de aplicação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Brasil contribuiu com 50,65% da participação do mercado de acaricidas da América do Sul em 2025, impulsionado por 45 milhões de hectares de soja, 5,5 milhões de hectares de citros e 2,2 milhões de hectares de café. O programa de crédito do governo elevou o financiamento rural para BRL 400,6 bilhões (USD 80 bilhões) no ciclo 2024–2025, reduzindo o custo efetivo das rotações de químicas de múltiplos modos. Enquanto isso, o mandato de re-registro ameaça os organofosforados mais antigos, levando os distribuidores a estocar mais piretroides e reguladores de crescimento de insetos. O comércio eletrônico já captura uma parcela perceptível das vendas de produtos químicos, recompensando fornecedores com sistemas eficientes de atendimento de pedidos e penalizando atacadistas regionais de giro lento.

A Argentina é a geografia de crescimento mais acelerado, com previsão de CAGR de 6,62% de 2026 a 2031. As mudanças climáticas trouxeram infestações de ácaros mais profundamente para os Pampas, estendendo a temporada de pulverizações em mais de um mês. A Resolução 694 reduz os prazos de aprovação de pesticidas para menos de 12 meses ao reconhecer dossiês técnicos de sete países de referência, agilizando a entrada de miticidas patenteados. O fundo de apoio de USD 500 milhões amortece a transição dos produtores para químicas de baixo resíduo. No entanto, a inflação de três dígitos obriga muitas fazendas voltadas ao mercado interno a continuar utilizando ativos mais antigos e de menor preço, o que pode dificultar a conformidade com resíduos para uma potencial expansão das exportações.

O Paraguai, o Uruguai, o Chile, a Colômbia e os mercados menores representaram cerca de 20,25% da receita em 2025. O pacote de auxílio de USD 150 milhões do Paraguai para os departamentos sojícolas do leste impulsiona os orçamentos de pulverização. O comércio de uva de mesa do Chile, de USD 1,2 bilhão, impõe regras de resíduo zero, promovendo a substituição rápida do clorpirifós pelo ciflumetofen. A indústria bovina do Uruguai exporta 80% da produção, exigindo rigorosos protocolos de imersão para o controle do carrapato bovino. A Colômbia enfrenta um atraso de 400 pedidos de registro que prioriza biológicos, atrasando a chegada de novos ativos sintéticos para café e flores de corte. Cada sub-região apresenta perfis regulatórios ou de cultivo distintos, mas todas convergem para limites de resíduos mais baixos que favorecem as químicas modernas.

Panorama regulatório

O acesso ao mercado de acaricidas na América do Sul é moldado pelo registro de pesticidas, pela conformidade com resíduos e pelo endurecimento das revisões pós-registro. No Brasil, a Lei 14.785/2023 rege a pesquisa, produção, registro e uso de pesticidas, com o MAPA como registrador primário e revisões técnicas obrigatórias envolvendo também a ANVISA (saúde humana) e o IBAMA (meio ambiente). Em maio de 2026, o MAPA lançou o Sistema Unificado de Informação, Petição e Avaliação Eletrônica (SISPA) para centralizar e gerenciar os fluxos de trabalho de registro de pesticidas, apoiando a padronização de dossiês e a rastreabilidade tanto para novos registros quanto para atualizações pós-registro.

A Argentina avançou em direção a uma autorização mais rápida por meio das Resoluções 458/2025 e 843/2025 do SENASA, em vigor a partir de 5 de janeiro de 2026, que modernizaram a autorização de produtos fitossanitários, incluindo rótulos alinhados ao GHS e documentação de estabelecimento simplificada (incluindo declarações juramentadas em casos definidos). Essa abordagem reduz o atrito processual para produtos importados e comercializados localmente. Outros mercados adicionam pontos de conformidade distintos, como o Peru, que exige uma Avaliação de Risco Ambiental para o registro de pesticidas agrícolas por meio do Midagri, com a não conformidade ao Plano de Gestão Ambiental aprovado sujeita a multas (10 a 100 UIT), reforçando a necessidade de conjuntos de dados ambientais robustos no planejamento de portfólio regional.

Cenário Competitivo

O mercado de acaricidas da América do Sul é moderadamente concentrado. Os cinco principais fornecedores — Bayer AG, UPL Limited, Syngenta Group, BASF SE e Corteva Agriscience — detinham aproximadamente uma parcela majoritária em 2024. As multinacionais se diferenciam por meio de moléculas patenteadas, ferramentas digitais de agronomia e plantas locais de formulação. A aquisição da Produtécnica pela Syngenta em julho de 2024 adicionou oito unidades de produção brasileiras e vínculos diretos com 12.000 pontos de varejo, aprofundando suas capacidades de financiamento por permuta.

O Efficon da BASF introduz um bloqueador de canais de sódio que abrange alvos de insetos e ácaros, evidenciando a convergência de portfólio. Formuladores locais como Nortox e Alta Defensivos competem em preço, crédito flexível e proximidade com os produtores. A Adama Agricultural Solutions, especialista global em genéricos, aproveita sua escala para fornecer organofosforados e piretroides fora de patente a preços competitivos. Os especialistas em biológicos Koppert BV e a aliança da FMC Corporation com a Ballagro visam os usuários de manejo integrado de pragas por meio de liberações de ácaros predatórios e agentes microbianos, embora os produtos sintéticos ainda dominem o volume.

A adoção de tecnologia está alterando o campo de jogo; fornecedores que oferecem serviços de calibração de pulverizadores, mapas de prescrição de taxa variável ou aplicativos de rastreamento de resíduos se posicionam como parceiros em vez de vendedores de commodities. Os depósitos de patentes para aplicação de nanoencapsulação no Instituto Nacional da Propriedade Industrial do Brasil cresceram em 2024, indicando uma onda iminente de lançamentos de liberação controlada.

Líderes do Setor de Acaricidas da América do Sul

Bayer AG

BASF SE

UPL Limited

Syngenta Group

Corteva Agriscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A simplificação regulatória e a digitalização criam espaço para fornecedores que conseguem submeter dossiês e rótulos rapidamente em toda a América do Sul, mantendo uma governança alinhada à exportação. As Resoluções 458/2025 e 843/2025 do SENASA da Argentina (em vigor a partir de 5 de janeiro de 2026) reduzem os encargos documentais e modernizam as etapas de autorização, apoiando a comercialização mais rápida de acaricidas diferenciados e programas integrados em culturas expostas à exportação, como soja, cítricos, café e uvas de mesa. No Brasil, o lançamento da plataforma SISPA do MAPA em maio de 2026 fornece uma alavanca operacional para empresas com equipes regulatórias fortes e pacotes de dados padronizados, e a estrutura de revisão de três agências (MAPA, ANVISA, IBAMA) continua a favorecer registrantes que conseguem gerenciar avaliações paralelas sem comprometer o cronograma de pico da safra.

Uma segunda frente de oportunidades conecta o manejo de resistência com requisitos de resíduos e sustentabilidade, combinando químicas modernas, aplicação de precisão e complementos biológicos. A direção do Brasil sob a Lei 14.785/2023 inclui uma taxa de avaliação especializada direcionada ao Fundo Federal Agropecuário (FFAP) para inovação e monitoramento fitossanitário, o que apoia a demanda por produtos empacotados com monitoramento, ferramentas de decisão e serviços de governança. A expansão do portfólio para o controle de ácaros à base biológica e compatível com o MIP também se alinha à iniciativa do Brasil de agilizar as autorizações biológicas (Lei 15.070, dezembro de 2024) e com registros ativos de empresas e fusões e aquisições em biossoluções, viabilizando programas híbridos que combinam acaricidas sintéticos com agentes biológicos (por exemplo, soluções à base de Beauveria bassiana) para atender às expectativas de resíduos dos compradores e apoiar rotações de modo de ação.

Desenvolvimentos recentes do setor

- Abril de 2026: A Kimitec garantiu novos registros para seu acaricida botânico no México, Chile e Brasil, avançando na comercialização no México enquanto mantém os processos regulatórios ativos no Brasil e no Chile. A atualização amplia o leque de opções de controle de ácaros à base biológica para produtores e distribuidores e aumenta a pressão competitiva para programas integrados que combinam acaricidas biológicos e convencionais.

- Outubro de 2025: A CropChem lançou o Perseus Duo no Brasil, combinando espirodiclofeno e abamectina em um acaricida-inseticida de dupla ação posicionado para o controle de ácaros em cítricos e café. O produto adiciona mais uma alternativa de rotação e mistura em tanque para o manejo de resistência em sistemas de culturas perenes, onde múltiplos alvos de pragas impulsionam a frequência de pulverização.

- Outubro de 2024: A Rovensa Next obteve registros importantes de produtos na Colômbia e no Peru para expandir seu portfólio de biossoluções. Essas aprovações fortalecem o acesso ao canal em dois mercados onde os requisitos ambientais e de registro podem retardar novas entradas, apoiando uma adoção mais ampla do MIP juntamente com os programas convencionais de acaricidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos acaricidas vendidos para controlar ácaros e pragas semelhantes em toda a América do Sul, contabilizado no ponto de venda para a agricultura e usos finais relacionados durante o período do estudo.

Exclusões de escopo: excluímos taxas de serviços de aplicação em campo e equipamentos agrícolas usados para pulverização, imersão ou outras atividades de tratamento.

Visão geral da segmentação

- Por Tipo Químico

- Organofosforados

- Carbamatos

- Organoclorados

- Piretrinas

- Piretroides

- Outros Tipos Químicos

- Por Aplicação

- Pulverização

- Imersão

- Aplicação Manual

- Outras Aplicações

- Por Geografia

- Brasil

- Argentina

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando de onde a demanda provavelmente virá e, em seguida, mantemos apenas séries de dados que podem ser verificadas novamente ano após ano. Fontes públicas, como a FAOSTAT, ministérios nacionais de agricultura na América do Sul, publicações de reguladores de pesticidas (por exemplo, listas de registro e uso permitido) e estatísticas aduaneiras de comércio, ajudam a ancorar as áreas de cultivo e os fluxos de suprimento.

Também revisamos fontes como relatórios anuais de empresas e apresentações para investidores, sites de associações ligadas à proteção de cultivos e cobertura de imprensa confiável para captar a disponibilidade de produtos e mudanças de canal. Quando necessário, assinaturas pagas que acompanham finanças de empresas, fluxos comerciais em nível de embarque e atividade de patentes foram usadas para preencher lacunas sobre a direção de preços e mudanças tecnológicas. Esses exemplos são apenas ilustrativos, e os insumos da pesquisa documental não são exaustivos, pois fontes adicionais foram verificadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com distribuidores regionais, consultores agrícolas, participantes de formulação e embalagem, e grandes equipes de decisão de fazendas nas principais áreas produtoras da América do Sul. As respostas dos entrevistados foram usadas para confirmar o que é comprado por cultura, com que frequência ocorre a reaplicação sob pressão de ácaros e como o preço se move quando a resistência ou a regulação empurra a rotação para químicas diferentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 15% | Ásia-Pacífico: 41% |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Participantes menores: 15% | Gerentes: 54% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down e bottom-up, na qual a área de cultivo e a pressão agronômica são primeiro traduzidas em um pool de demanda e, em seguida, verificadas em relação à realidade do lado da oferta. No lado top-down, a área plantada de culturas sensíveis a ácaros, a frequência típica de tratamento e a parcela da área sob controle químico são combinadas para reconstruir o potencial de consumo anual, que é então convertido em valor usando faixas de preço observadas no mercado.

Para manter os totais realistas, corroboramos esses números com aproximações seletivas bottom-up, como a consolidação de receitas amostradas de fornecedores e distribuidores, e usando verificações de volume por preço para rotas de aplicação comuns, como pulverização e imersão. As principais entradas que moldam o modelo incluem mudanças no mix de culturas no Brasil e na Argentina, surtos de pragas relatados e comportamento de rotação de resistência, mudanças no mix de formulações, intensidade de importação versus formulação local e o momento cambial usado para conversão em USD. As previsões dependem principalmente de análise de cenários, pois a pressão ligada ao clima e o momento do registro relacionado à regulação podem mudar a demanda rapidamente, e as premissas foram ajustadas somente após o feedback de especialistas alinhado entre os principais países.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como a direção da área de cultivo, os fluxos comerciais de grupos químicos relevantes e as faixas de movimento de preços observadas no canal. Quaisquer grandes saltos são investigados, e o fator determinante é rastreado até uma alteração específica de variável antes de os números serem aprovados.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas, e chamadas de acompanhamento são acionadas quando os dados parecem inconsistentes entre países ou quando mudanças regulatórias recentes criam oscilações incomuns. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorre um evento material, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais recente atualizada.

Comparação do tamanho do mercado sul-americano de acaricidas da Mordor Intelligence com outras estimativas publicadas

É comum ver diferentes tamanhos de mercado para acaricidas na América do Sul porque os autores escolhem diferentes coberturas de países, incluem diferentes usos finais e, às vezes, escolhem diferentes anos-base. As diferenças também aparecem quando uma estimativa se apoia em totais amplos de pesticidas, enquanto outra reconstrói a demanda a partir de indicadores de culturas e pragas.

A principal lacuna vem do fato de o controle de carrapatos na saúde animal e outros usos não agrícolas serem ou não misturados no mesmo número, sendo que a Mordor Intelligence contabiliza o mercado por meio do pool de demanda de proteção de cultivos vinculado à área tratada e à intensidade de aplicação. Outro fator determinante é a precificação, já que algumas estimativas aplicam um preço médio único entre países, enquanto outras usam faixas de preço por química e ajustam para o momento da conversão cambial e os efeitos da inflação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 348,32 milhões de USD (2026) | |

| Consultoria Regional A | 142,33 milhões de USD (2024) | Usa um ano-base anterior e uma captura de valor mais restrita que parece deixar de fora partes do canal de proteção de cultivos no Brasil e na Argentina, e a incompatibilidade da janela temporal pode subestimar o mercado quando os preços e a frequência de tratamento mudam. |

| Consultoria Global B | 487,60 milhões de USD (2026) | Provavelmente incorpora usos adjacentes e categorias mais amplas de controle de pragas, e também pode refletir uma premissa de progressão de preços mais agressiva entre as químicas, o que eleva o valor de 2026 acima de uma construção de demanda ancorada em culturas. |

Observando os três valores, a diferença é explicada principalmente pelas escolhas de escopo e pela forma como as premissas de preço e área tratada são tratadas. Quando o escopo é mantido consistente e cada etapa é vinculada a sinais observáveis de culturas e canais, o tamanho resultante é mais fácil de reverificar e atualizar à medida que as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de acaricidas da América do Sul em 2026?

O tamanho do mercado de acaricidas da América do Sul é de USD 348,32 milhões em 2026.

Qual é o CAGR projetado para acaricidas na América do Sul até 2031?

O mercado tem previsão de crescimento a um CAGR de 5,55% de 2026 a 2031.

Qual grupo químico está crescendo mais rapidamente na região?

Os piretroides apresentam o maior crescimento previsto, com CAGR de 7,35%, ao serem combinados com ativos sistêmicos para gerenciar a resistência.

Por que a Argentina é a geografia de crescimento mais acelerado?

A migração de ácaros induzida pelo clima, as aprovações de produtos aceleradas ao amparo da Resolução 694 e o crédito governamental para produtores de oleaginosas impulsionam um CAGR de 6,62%.

Página atualizada pela última vez em: