Tamanho e Participação do Mercado de Ácido Lático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

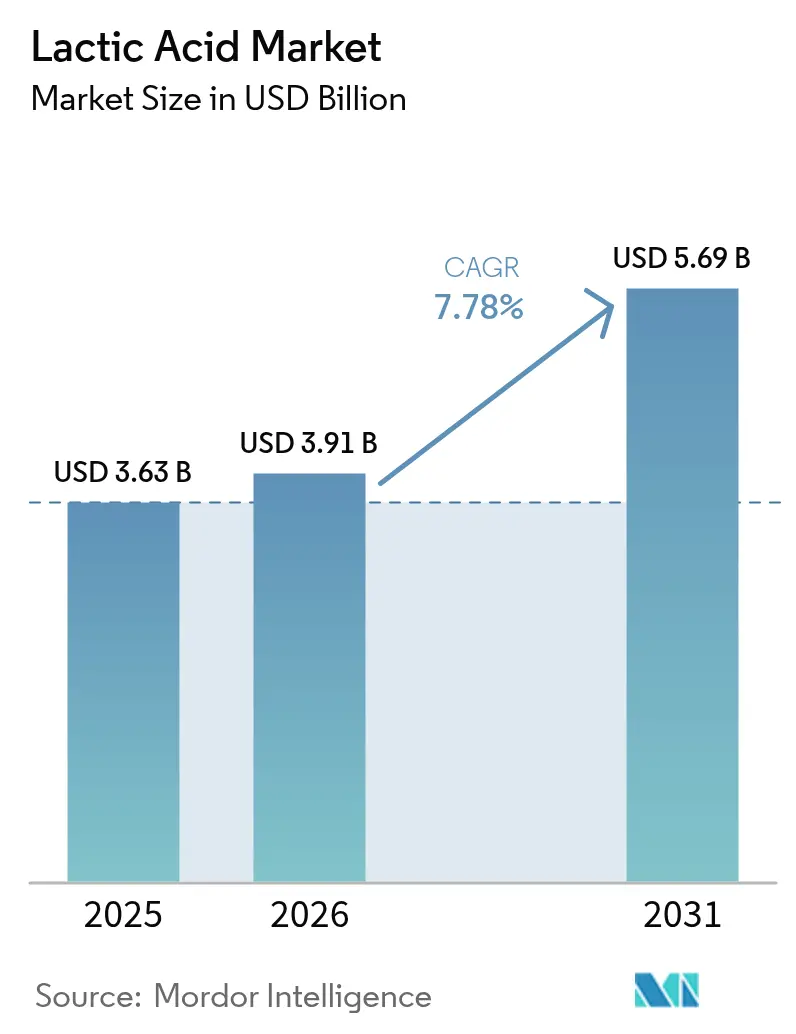

| Tamanho do Mercado (2026) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

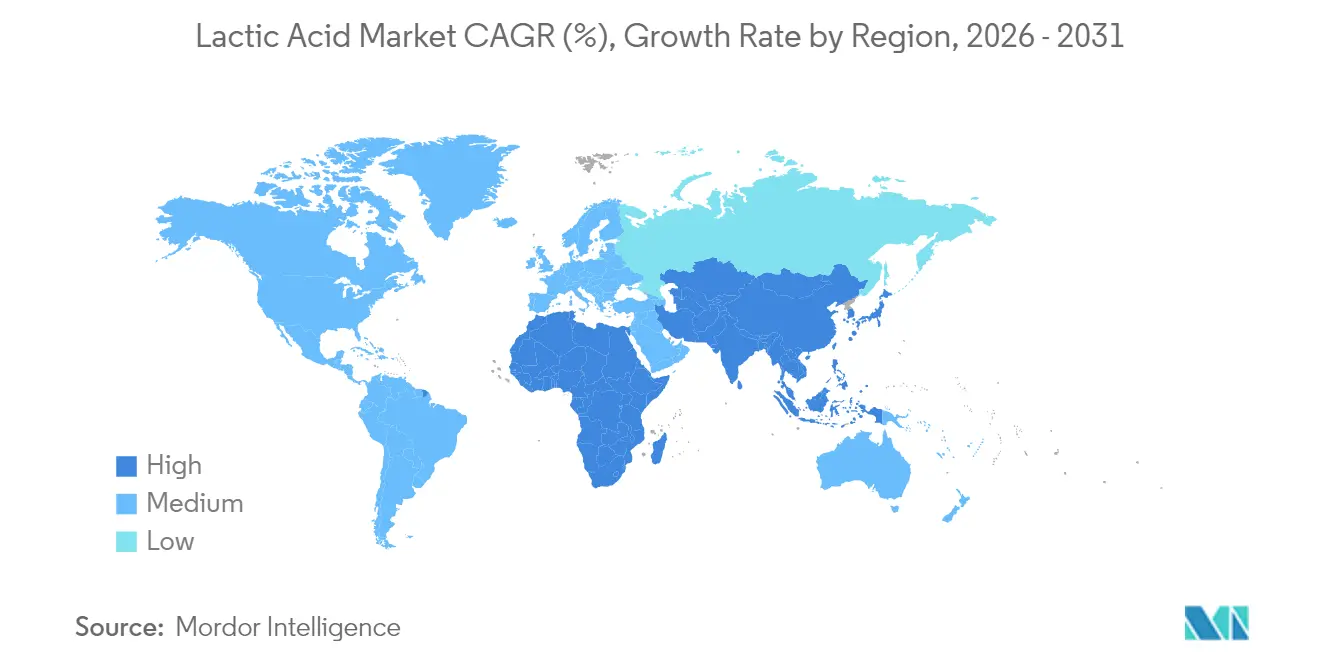

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

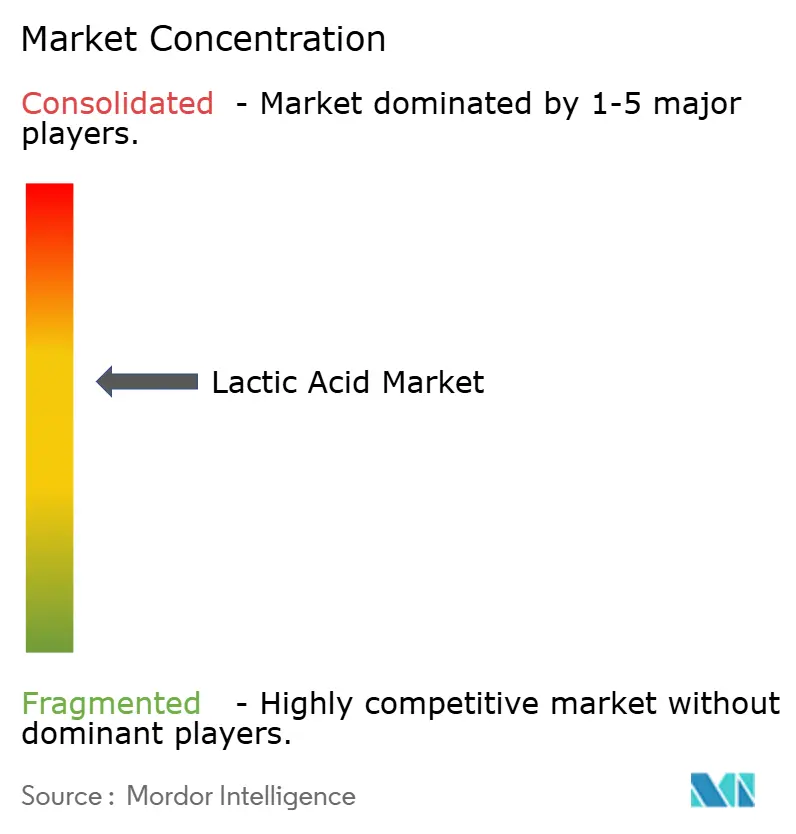

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Lático por Mordor Intelligence

O tamanho do mercado de ácido lático foi avaliado em USD 3,63 bilhões em 2025 e estima-se que cresça de USD 3,91 bilhões em 2026 para atingir USD 5,69 bilhões até 2031, a um CAGR de 7,78% durante o período de previsão (2026-2031). A expansão do mercado é impulsionada principalmente pelo aumento das aplicações em plásticos biodegradáveis, excipientes farmacêuticos e produtos de limpeza industrial. O segmento de plásticos biodegradáveis está crescendo devido a preocupações ambientais e regulamentações rígidas sobre plásticos convencionais. Na indústria farmacêutica, o ácido lático é essencial para formulações de medicamentos e sistemas de liberação controlada. O setor de limpeza industrial utiliza o ácido lático por suas propriedades antimicrobianas e compatibilidade ambiental. Os fatores impulsionadores do crescimento incluem instalações de fabricação integradas na Ásia-Pacífico, regulamentações europeias que limitam plásticos de uso único e o status GRAS (Geralmente Reconhecido como Seguro) da FDA dos EUA.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Lista de Status de Aditivos Alimentares," fda.govO segmento de impressão 3D se beneficia de materiais à base de ácido lático que oferecem propriedades mecânicas aprimoradas e biocompatibilidade. O setor mantém competitividade por meio de integração vertical, diversificação de fontes de matéria-prima e otimização de processos, permitindo que os fabricantes gerenciem efetivamente as flutuações nos preços das matérias-primas. Isso inclui a implementação de tecnologias avançadas de fermentação, processos de purificação eficientes e o desenvolvimento de parcerias estratégicas ao longo da cadeia de valor.

Principais Conclusões do Relatório

- Por fonte, a fermentação natural capturou 87,62% da participação do mercado de ácido lático em 2025 e prevê-se que cresça a um CAGR de 8,21% até 2031.

- Por forma, o segmento líquido representou 64,10% do tamanho do mercado de ácido lático em 2025; a forma sólida apresenta um CAGR de 8,53% até 2031.

- Por grau, o grau alimentício liderou com 42,20% de participação na receita em 2025; o grau industrial deve expandir a um CAGR de 11,08% até 2031.

- Por aplicação, alimentos e bebidas detinham 32,65% da participação do mercado de ácido lático em 2025, enquanto o segmento de PLA e bioplásticos avança a um CAGR de 11,49% até 2031.

- Por geografia, a Ásia-Pacífico comandou 30,72% da participação do mercado de ácido lático em 2025 e prevê-se que cresça a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Lático

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada por PLA para plásticos biodegradáveis | +2.1% | Global com liderança da APAC e Europa | Longo prazo (≥ 4 anos) |

| Usos como conservante e aromatizante em alimentos e bebidas | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Formulações farmacêuticas e excipientes | +1.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão em cuidados pessoais e cosméticos | +0.9% | Mercados premium em todo o mundo | Médio prazo (2-4 anos) |

| Formulações de limpeza industrial | +0.7% | Polos industriais globais | Curto prazo (≤ 2 anos) |

| Aditivos para ração animal | +0.5% | APAC e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por PLA para Plásticos Biodegradáveis

A evolução do ácido lático de aditivo alimentar para precursor de polímero está impulsionando um crescimento significativo do mercado, com as aplicações de Ácido Polilático (PLA) contribuindo para o CAGR geral do mercado. A instalação de USD 600 milhões da NatureWorks na Tailândia, programada para operação comercial em 2025, demonstra essa transição ao combinar produção de ácido lático, síntese de lactídeo e polimerização de PLA em uma única instalação. A abordagem integrada da instalação visa otimizar a eficiência de produção e reduzir os custos operacionais. A Diretiva de Plásticos de Uso Único da União Europeia apoia o crescimento do mercado ao exigir alternativas biodegradáveis para aplicações específicas de embalagem, criando um arcabouço regulatório que favorece a adoção do PLA[2]Fonte: Serviço de Pesquisa Agrícola do USDA, "Redução de Patógenos em Aves com Enxágues de Ácido Lático," usda.gov. A planejada instalação da Emirates Biotech nos Emirados Árabes Unidos, destinada a se tornar a maior planta de PLA do mundo, indica o crescente investimento do Oriente Médio neste mercado e destaca o compromisso da região com a produção de materiais sustentáveis. A expansão da tecnologia PLA para filamentos de impressão 3D e dispositivos médicos ampliou seu potencial de mercado, oferecendo soluções inovadoras para aplicações de manufatura e saúde. A aprovação da FDA do poli-L-ácido lático para tratamento de perda de gordura facial demonstra sua versatilidade e perfil de segurança em segmentos médicos de alto valor. A combinação de arcabouços regulatórios favoráveis, progresso tecnológico contínuo e aumento da capacidade de fabricação estabelece o PLA como o principal motor do crescimento do mercado de ácido lático até 2030, remodelando o panorama do setor e criando novas oportunidades para soluções de materiais sustentáveis.

Usos como Conservante e Aromatizante em Alimentos e Bebidas

O setor de alimentos e bebidas continua sendo o maior mercado final para o ácido lático, com crescimento apoiado pelo aumento da demanda por produtos com rótulo limpo e métodos de conservação naturais. A designação da FDA de ácido lático como Geralmente Reconhecido como Seguro (GRAS), com restrições limitadas às boas práticas de fabricação, fornece aos fabricantes de alimentos orientações regulatórias abrangentes para formulação de produtos, conformidade com segurança e medidas de controle de qualidade. Pesquisas do USDA confirmam a eficácia do ácido lático na redução de Salmonella em aplicações com aves, demonstrando taxas de redução de patógenos em estudos controlados e expandindo seu uso além dos processos tradicionais de fermentação de laticínios.[3]Fonte: Comissão Europeia, "Diretiva sobre Plásticos de Uso Único," ec.europa.euAs propriedades antimicrobianas do ácido lático foram amplamente documentadas em diversas matrizes alimentares, mostrando eficácia particular em ambientes de processamento de carnes e aves. A Autoridade Europeia para a Segurança dos Alimentos recomenda concentrações de ácido lático de 2-5% para descontaminação de carcaças bovinas, fortalecendo seu papel nos protocolos de segurança alimentar, estratégias de controle microbiano e padrões gerais de higiene no processamento de carnes. No segmento de laticínios à base de plantas, os fabricantes utilizam cepas específicas de bactérias do ácido lático para reduzir sabores indesejados, melhorar a absorção de nutrientes e aprimorar os perfis de textura, criando oportunidades de diferenciação de produtos por meio de melhores propriedades organolépticas, benefícios funcionais e maior vida útil. A aplicação do ácido lático em alternativas lácteas à base de plantas também demonstrou resultados promissores na estabilização de proteínas e no desenvolvimento de sabor, particularmente em produtos fermentados como alternativas ao iogurte e substitutos de queijo.

Formulações Farmacêuticas e Excipientes

A adoção de derivados de ácido lático pela indústria farmacêutica é impulsionada por sua biocompatibilidade, histórico comprovado de segurança e aceitação regulatória em formulações parenterais. A Corbion mantém uma posição única no mercado como o único fornecedor de lactato de cálcio com Certificado de Adequação da Direção Europeia para a Qualidade dos Medicamentos, refletindo requisitos rigorosos de qualidade e padrões abrangentes de documentação em aplicações de grau farmacêutico. A aceitação pela FDA da norma ASTM F2579-18 como especificação padrão para resinas de poli(lactídeo) amorfo em implantes cirúrgicos expandiu o uso de derivados de ácido lático em dispositivos médicos, particularmente em implantes biodegradáveis e sistemas de liberação de medicamentos. Pesquisas recentes concentram-se na síntese de L-lactídeo a partir de ácido lático para produção de pellets de PLA, estabelecendo tecnologia abrangente em escala laboratorial para aplicações médicas, incluindo formulações de liberação controlada e arcabouços para engenharia de tecidos. A função do ácido L-lático vai além de seu papel como excipiente, atuando como agonista do receptor de ácido hidroxicarboxílico 1 (HCA1), o que abre possibilidades para intervenções terapêuticas direcionadas. A combinação de potencial terapêutico, perfis de segurança comprovados, processos de fabricação estabelecidos e conformidade regulatória rigorosa torna as aplicações farmacêuticas um segmento de mercado de alto valor com barreiras substanciais de entrada, incluindo extensos requisitos de documentação e capacidades de produção especializadas.

Expansão em Cuidados Pessoais e Cosméticos

O crescimento das aplicações em cuidados pessoais e cosméticos é impulsionado pela eficácia do ácido lático como ácido alfa-hidroxi e por regulamentações favoráveis. O Governo Australiano permite o uso de ácido lático em produtos cosméticos em concentrações de até 30%, com requisitos de rotulagem adequada devido à potencial sensibilização da pele. Essa regulamentação garante a segurança do consumidor enquanto permite que os fabricantes desenvolvam formulações eficazes de cuidados com a pele em diversas categorias de produtos, incluindo séruns, hidratantes e peelings químicos. O Comitê Científico sobre Produtos de Consumo da Comissão Europeia define parâmetros de segurança, recomendando o uso de ácido lático em concentração máxima de 2,5% com pH 5,0, equilibrando a eficácia do produto com a segurança do usuário. Essas diretrizes facilitaram o desenvolvimento de formulações inovadoras tanto nos segmentos de cuidados com a pele de massa quanto de luxo. O registro REACH da Agência Europeia de Produtos Químicos, cobrindo 100-1.000 toneladas anuais em 2023, indica cadeias de fornecimento estabelecidas para aplicações cosméticas e demonstra a ampla adoção do ingrediente em toda a indústria europeia de cuidados pessoais. A demanda dos consumidores por ingredientes ativos naturais, combinada com os benefícios esfoliantes e hidratantes do ácido lático, apoia o crescimento em formulações premium de cuidados pessoais que oferecem margens mais elevadas em comparação com usos de commodities. Essas propriedades tornam o ácido lático particularmente valioso em produtos antienvelhecimento, limpadores faciais e tratamentos profissionais de cuidados com a pele, onde sua capacidade de melhorar a textura da pele, reduzir linhas finas e aumentar a renovação celular impulsiona a eficácia do produto e a satisfação do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção em comparação com alternativas convencionais | -1.4% | Global, afetando particularmente aplicações sensíveis ao preço | Médio prazo (2-4 anos) |

| Flutuação nos preços das matérias-primas, particularmente milho e cana-de-açúcar | -0.8% | Regiões agrícolas das Américas e APAC | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas sintéticas | -0.6% | Aplicações industriais globais | Longo prazo (≥ 4 anos) |

| Desafios de armazenamento e transporte devido às propriedades químicas do produto | -0.3% | Operações globais da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Formulações de Limpeza Industrial

Os custos de produção restringem significativamente o crescimento do mercado, afetando particularmente a competitividade do ácido lático em aplicações industriais sensíveis ao preço. O processo de produção baseado em fermentação requer investimento de capital substancial em biorreatores especializados, equipamentos avançados de separação e sistemas complexos de purificação em comparação com rotas químicas sintéticas, apesar de suas vantagens ambientais. A apresentação de mercado de capitais da Corbion em 2024 enfatiza melhorias abrangentes de eficiência operacional e iniciativas estratégicas de reestruturação para enfrentar os persistentes desafios de competitividade de custos. A estrutura de custos atual impacta substancialmente as aplicações de commodities, onde o ácido lático compete diretamente com conservantes e acidulantes sintéticos, limitando a penetração no mercado em segmentos sensíveis ao preço, apesar de seus superiores benefícios ambientais e características sustentáveis. Os altos custos de produção afetam toda a cadeia de valor, desde a aquisição de matérias-primas até a distribuição do produto final, criando desafios adicionais para os fabricantes que buscam manter preços competitivos enquanto garantem padrões de qualidade e sustentabilidade do produto.

Volatilidade nos Preços das Matérias-Primas

O mercado de ácido lático natural depende fortemente de commodities agrícolas, com milho e cana-de-açúcar servindo como principais matérias-primas para a produção. A abordagem integrada de usina de açúcar implementada na Índia proporciona benefícios significativos de custo por meio da utilização eficiente do bagaço de cana-de-açúcar, transformando resíduos agrícolas em produtos de valor. No entanto, esse método enfrenta limitações consideráveis devido a padrões sazonais de disponibilidade e flutuações imprevisíveis do mercado agrícola. O posicionamento estratégico das instalações da NatureWorks na Tailândia permite o fornecimento local de cana-de-açúcar, o que reduz efetivamente os custos de transporte e minimiza as vulnerabilidades da cadeia de suprimentos. No entanto, as operações da instalação permanecem sujeitas às condições agrícolas regionais que influenciam diretamente a disponibilidade e a qualidade das matérias-primas. As iniciativas de pesquisa atuais que exploram o uso de palha de milho para produção de ácido lático demonstram potencial promissor para reduzir a dependência de matérias-primas de grau alimentício, embora a implementação comercial desses processos exija maior desenvolvimento e validação. O mercado enfrenta complexidade adicional devido à intensa concorrência de produtores de etanol e biocombustíveis que visam as mesmas matérias-primas agrícolas. Essa concorrência gera pressão ascendente significativa nos custos das matérias-primas, particularmente durante períodos caracterizados por preços elevados de energia ou quando os governos ampliam os mandatos de biocombustíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Fermentação Natural Domina em Meio às Preferências por Produtos de Base Biológica

A fermentação natural representa 87,62% da participação do mercado de ácido lático em 2025 e deve crescer a um CAGR de 8,21% até 2031. A preferência dos consumidores por produtos de base biológica decorre do crescente conhecimento sobre métodos de produção sustentáveis e preocupações ambientais. As regulamentações de segurança alimentar que apoiam ácidos de origem natural, particularmente em aplicações de alimentos e bebidas, reforçam ainda mais o domínio desse método de produção. A produção sintética, principalmente a partir de intermediários de petróleo, atende a segmentos industriais específicos onde o custo é a principal consideração, como na fabricação química e em aplicações industriais.

Os avanços tecnológicos na fermentação natural incluem o processamento de múltiplos substratos, que permite a fermentação simultânea de diferentes matérias-primas, cepas de Lactobacillus editadas geneticamente que melhoram a eficiência de conversão, e técnicas de remoção de produto in situ que aumentam os rendimentos de produção. A implementação bem-sucedida de projetos de demonstração usando resíduos de frutas e resíduos lignocelulósicos indica o potencial para produção em escala sem competir com culturas alimentares. Essas fontes alternativas de matéria-prima incluem resíduos agrícolas, resíduos do processamento de alimentos e subprodutos florestais. Essa diversificação de matérias-primas ajuda a proteger o mercado de ácido lático contra flutuações nos preços de grãos, ao mesmo tempo em que promove os princípios da economia circular.

Por Forma: Aplicações Líquidas Impulsionam o Mercado Apesar do Potencial de Crescimento da Forma Sólida

O ácido lático líquido detinha 64,10% da participação na receita em 2025, devido à sua compatibilidade com sistemas de bombeamento direto em aplicações de alimentos, farmacêuticas e de limpeza no local (CIP). Essa forma mantém seu domínio no mercado porque a maioria dos biorreatores industriais e equipamentos de envase a jusante são especificamente projetados e otimizados para operações de manuseio de líquidos. O extenso investimento em infraestrutura para sistemas de manuseio de líquidos em todos os setores reforça ainda mais esse domínio. O segmento de forma sólida está crescendo a um CAGR de 8,53%, impulsionado pelo aumento da adoção em pré-misturas para ração animal e produtos de cuidados pessoais em mistura seca, particularmente em regiões com condições desafiadoras de armazenamento e transporte. O crescimento também é apoiado pela crescente demanda por produtos com maior vida útil e pelo manuseio mais fácil em processos de fabricação em grande escala.

Avanços tecnológicos recentes em processos de secagem por atomização e cristalização permitem que os fabricantes mantenham altos níveis de pureza do produto enquanto reduzem significativamente os pesos de envio. Essas melhorias incluem distribuição otimizada do tamanho de partículas e sistemas aprimorados de controle de umidade. Novos sistemas híbridos que combinam tecnologia de membranas e processos de evaporação reduzem o consumo de energia em mais de 10%, de acordo com estudos piloto realizados em múltiplas instalações de produção. Essas melhorias de eficiência estão gradualmente reduzindo a diferença histórica de preços entre as formas líquida e sólida, tornando o ácido lático sólido cada vez mais competitivo em diversas aplicações. O desenvolvimento de soluções de embalagem especializadas e maior estabilidade de armazenamento aprimorou ainda mais o apelo do ácido lático sólido em mercados emergentes.

Por Grau: Aplicações Industriais Aceleram Além do Domínio Alimentício

O ácido lático de grau alimentício detinha 42,20% da participação de mercado em 2025. O domínio do segmento decorre do uso generalizado em conservação de alimentos, realce de sabor e regulação de pH em toda a indústria de alimentos e bebidas. A crescente preferência dos consumidores por conservantes naturais e produtos com rótulo limpo fortalece ainda mais sua posição no mercado. O grau industrial está experimentando crescimento significativo com um CAGR de 11,08%, impulsionado pelo aumento da demanda em polimerização de PLA e aplicações de limpeza ambiental. O setor de bioplásticos em expansão, as regulamentações rígidas sobre plásticos convencionais e a crescente preferência por soluções de limpeza ecológicas contribuem para essa trajetória de crescimento. O segmento de grau farmacêutico mantém altas margens de lucro devido aos requisitos de certificação de Boas Práticas de Fabricação (BPF) e à disponibilidade limitada de fornecedores, conforme demonstrado pelos direitos exclusivos da Corbion na Europa para produção de lactato de cálcio.

As aplicações industriais priorizam a pureza óptica em detrimento dos requisitos de segurança alimentar. Isso permite que os fabricantes reduzam as etapas de processamento de descoloração, aumentando a capacidade de produção e reduzindo os custos operacionais. O processo de fabricação simplificado permite que os produtores mantenham qualidade consistente enquanto otimizam a utilização de recursos. A flexibilidade de produção resultante permite preços competitivos para contratos de bioplásticos, contribuindo para a expansão do mercado. Essa vantagem de custo fortaleceu particularmente a posição do ácido lático de grau industrial em aplicações emergentes e novos segmentos de mercado, incluindo materiais de embalagem biodegradáveis, têxteis sustentáveis e solventes verdes para limpeza industrial.

Por Aplicação: A Transformação do PLA Remodela o Foco Tradicional em Alimentos

Alimentos e bebidas mantêm uma participação de 32,65% na receita de 2025, enquanto o PLA demonstra forte crescimento de 11,49% ao ano. As aplicações tradicionais incluem fermentação de laticínios, processamento de carnes e acidificação de bebidas. Regulamentações de embalagem, maior adoção de impressão 3D e expansão das aplicações médicas apoiam essa trajetória de crescimento. A diversificação do mercado em cuidados pessoais, produtos farmacêuticos e limpadores industriais ajuda a mitigar riscos cíclicos.

Enquanto as aplicações alimentares fornecem uma demanda de base estável, os fabricantes estão direcionando novos investimentos para capacidades de produção de polímeros em resposta a regulamentações favoráveis e ao maior compromisso com plásticos de base biológica por parte dos proprietários de marcas. As aplicações em cuidados pessoais e cosméticos se beneficiam de arcabouços regulatórios estabelecidos e da aceitação dos consumidores de ácidos alfa-hidroxi em formulações de cuidados com a pele. As aplicações farmacêuticas e de saúde exigem preços premium devido a requisitos rigorosos de qualidade e processos de fabricação especializados. O processamento industrial e químico representa uma área de crescimento emergente, particularmente em formulações de limpeza onde as propriedades antimicrobianas e a biodegradabilidade do ácido lático oferecem vantagens sobre as alternativas sintéticas. A diversificação de aplicações reflete a evolução do ácido lático de um aditivo alimentar de uso único para um produto químico de plataforma com múltiplos mercados finais de alto valor.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de mercado de 30,72% em 2025 e deve crescer a um CAGR de 8,95% até 2031. A região mantém uma vantagem competitiva por meio de instalações de fabricação integradas na Tailândia, China e Índia, que se beneficiam de matérias-primas de cana-de-açúcar e milho prontamente disponíveis, juntamente com menores requisitos de despesas de capital por tonelada instalada. A instalação da NatureWorks na Tailândia exemplifica essa estratégia regional ao combinar disponibilidade local de matérias-primas, economias de escala e proximidade estratégica a portos de exportação. O crescimento do mercado é ainda apoiado pelo aumento da demanda doméstica por itens descartáveis para serviços de alimentação e pelos requisitos regulatórios para sacolas de compras compostáveis.

A América do Norte mantém sua posição no mercado por meio de infraestrutura estabelecida de moagem úmida de milho, capacidades sofisticadas de bioprocessamento e arcabouços regulatórios bem definidos. A região concentra-se em aplicações de alto valor nos setores médico, de cuidados pessoais e de segurança alimentar. Apesar do aumento das importações de embalagens de PLA da Ásia, o mercado norte-americano permanece estável devido às preferências corporativas por fornecimento local para reduzir as emissões de escopo 3.

O crescimento do mercado europeu é impulsionado principalmente pela Diretiva de Plásticos de Uso Único, que incentiva os fabricantes a adotar alternativas compostáveis. Empresas como Galactic e Jungbunzlauer adaptaram-se aos requisitos regulatórios, estabelecendo posições sólidas em aplicações farmacêuticas e cosméticas. Embora as flutuações nos preços agrícolas afetem as taxas de adoção, as iniciativas do Pacto Verde continuam a apoiar investimentos em instalações de fermentação regionais.

Cenário Competitivo

O mercado demonstra concorrência moderada, com as cinco principais empresas respondendo por uma parcela significativa da receita total. Corbion, Cargill e Galactic mantêm suas posições no mercado por meio de expertise estabelecida em fermentação, culturas bacterianas proprietárias e instalações integradas de produção de polímeros. A NatureWorks, uma joint venture entre Cargill e PTT Global Chemical, se beneficia de capacidades internas asseguradas de produção de ácido polilático (PLA).

As empresas estão formando parcerias estratégicas para acessar novas matérias-primas e fortalecer os relacionamentos com clientes. A expansão da capacidade de produção da Corbion na Tailândia complementa suas operações de joint venture de PLA, destacando a importância dos centros de fabricação regionais. A colaboração da Emirates Biotech com a Sulzer para sua instalação de PLA nos Emirados Árabes Unidos sinaliza a entrada da região do Golfo no mercado, apoiada por fortes recursos financeiros e iniciativas de diversificação econômica.

Embora as barreiras tecnológicas permaneçam moderadas, as empresas estabelecidas mantêm vantagens competitivas por meio de aprovações regulatórias em aplicações farmacêuticas e alimentares. Empresas iniciantes estão desenvolvendo métodos alternativos de produção, incluindo processamento de matérias-primas lignocelulósicas, eletrofermentação e tecnologias de reciclagem de enzimas. Essas inovações poderiam reduzir os custos de produção em 20-30% em escala comercial. Patentes cobrindo cepas modificadas de Lactobacillus e processos de separação sem solvente estão se tornando cruciais para a vantagem competitiva no setor.

Líderes do Setor de Ácido Lático

Corbion NV

Henan Jindan Lactic Acid Technology Co., Ltd

Galactic S.A.

Cargill Incorporated

Jungbunzlauer Suisse AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sulzer assinou um contrato de fornecimento com a Emirates Biotech para fornecer equipamentos proprietários para uma instalação de produção de Ácido Polilático (PLA) em grande escala nos Emirados Árabes Unidos.

- Agosto de 2024: A Jungbunzlauer expandiu sua linha de produtos biocidas introduzindo o ácido L(+)-lático como desinfetante ambientalmente sustentável. O produto elimina efetivamente bactérias gram-negativas e vírus envelopados em baixas concentrações, permanecendo biodegradável, atendendo à crescente demanda do mercado por soluções antimicrobianas sustentáveis.

- Abril de 2024: A SK Geo Centric desenvolveu uma tecnologia para produzir ácido lático, a principal matéria-prima para o plástico de base biológica PLA (Ácido Polilático). O método de produção, desenvolvido pela equipe de pesquisa do Instituto de Ciências Ambientais e Tecnologia da SK Innovation, utiliza fermentação microbiana para minimizar custos e subprodutos químicos.

- Dezembro de 2023: A Sulzer Chemtech desenvolveu a tecnologia SULAC para atender à crescente demanda por biopolímero de lactídeo e apoiar a adoção de plásticos sustentáveis de alta qualidade. A tecnologia permite que os fabricantes de ácido polilático (PLA) integrem capacidades de produção de ácido lático para lactídeo em suas operações.

Escopo do Relatório Global do Mercado de Ácido Lático

O ácido lático é um líquido incolor ou amarelado, xaroposo e solúvel em água, C3H6O3, abundante no leite azedo, produzido principalmente por fermentação de amido de milho, melaço, batatas, etc., ou sintetizado. É utilizado principalmente em tingimento e impressão têxtil, como agente aromatizante em alimentos e na medicina. Por fonte, o mercado é segmentado em natural e sintético. Por aplicação, o mercado é segmentado em carnes, aves e peixes, bebidas, confeitaria, panificação, frutas e vegetais e laticínios. Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD).

| Natural |

| Sintético |

| Líquido |

| Sólido |

| Grau Alimentício |

| Grau Industrial |

| Grau Farmacêutico |

| Grau Cosmético |

| Alimentos e Bebidas | Carnes, Aves e Frutos do Mar |

| Produtos Lácteos | |

| Panificação | |

| Confeitaria | |

| Bebidas | |

| Outras Aplicações em Alimentos e Bebidas | |

| Ácido Polilático (PLA) e Bioplásticos | |

| Cuidados Pessoais e Cosméticos | |

| Farmacêutico e Saúde | |

| Processamento Industrial e Químico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Natural | |

| Sintético | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Grau | Grau Alimentício | |

| Grau Industrial | ||

| Grau Farmacêutico | ||

| Grau Cosmético | ||

| Por Aplicação | Alimentos e Bebidas | Carnes, Aves e Frutos do Mar |

| Produtos Lácteos | ||

| Panificação | ||

| Confeitaria | ||

| Bebidas | ||

| Outras Aplicações em Alimentos e Bebidas | ||

| Ácido Polilático (PLA) e Bioplásticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Farmacêutico e Saúde | ||

| Processamento Industrial e Químico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ácido lático?

O mercado de ácido lático é avaliado em USD 3,91 bilhões em 2026 e deve atingir USD 5,69 bilhões até 2031

Qual região detém a maior participação no mercado de ácido lático?

A Ásia-Pacífico comanda a maior participação regional com 30,72% em 2025 e também é a região de crescimento mais rápido com um CAGR de 8,95% até 2031

Qual aplicação está se expandindo mais rapidamente para o ácido lático?

O uso de ácido polilático (PLA) e outros bioplásticos é a aplicação de crescimento mais rápido, avançando a um CAGR de 11,49% graças à demanda por embalagens compostáveis e materiais para impressão 3D

Quem são os principais players no mercado de ácido lático?

Corbion, Cargill/NatureWorks e Galactic lideram o fornecimento global com operações integradas de fermentação e PLA, detendo juntas aproximadamente dois terços da receita mundial.

Página atualizada pela última vez em: