Tamanho e Participação do Mercado de Substitutos de Gordura na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

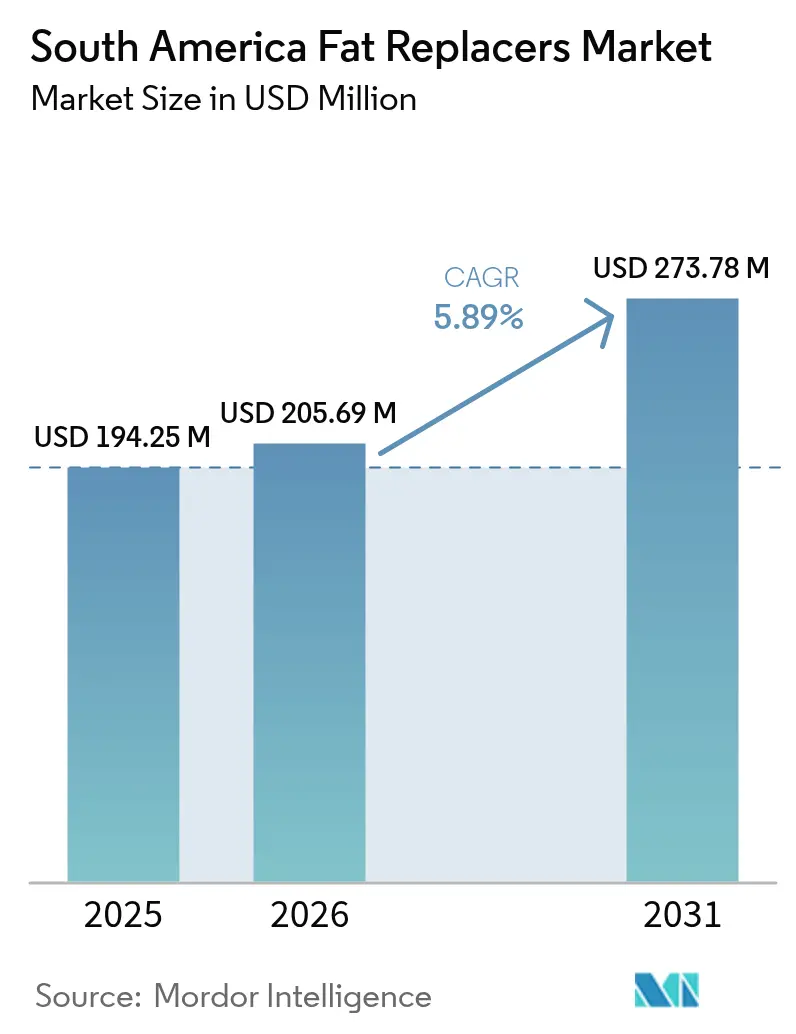

| Tamanho do mercado no ano base (2025) | 194.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 205.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 273.78 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Gordura na América do Sul por Mordor Intelligence

O tamanho do mercado de substitutos de gordura na América do Sul em 2026 é estimado em USD 205,69 milhões, crescendo a partir do valor de 2025 de USD 194,25 milhões, com projeções para 2031 mostrando USD 273,78 milhões, crescendo a um CAGR de 5,89% no período 2026-2031. O crescimento do mercado de substitutos de gordura é impulsionado por mudanças regulatórias, aumento da demanda dos consumidores por alimentos processados mais saudáveis e avanços no desenvolvimento de produtos à base de plantas. A implementação de requisitos de rótulo limpo e regulamentações de rotulagem frontal de embalagem (FOP) aumentou a adoção de tecnologias à base de carboidratos, proteínas e lipídios. Essas tecnologias permitem que os fabricantes reduzam o teor de gordura saturada enquanto mantêm a textura, o sabor e a estabilidade de prateleira do produto. As empresas estão expandindo suas capacidades locais de pesquisa e desenvolvimento, utilizando subprodutos agrícolas para ingredientes funcionais e estabelecendo parcerias estratégicas para garantir matérias-primas e aprimorar a expertise técnica. O desenvolvimento do mercado na América do Sul é particularmente influenciado pelas regulamentações de alimentos funcionais estabelecidas no Brasil e pelos requisitos de rotulagem atualizados da Argentina, criando oportunidades para empresas que possam validar alegações de redução de gordura e navegar eficientemente pelos processos regulatórios.

Principais Conclusões do Relatório

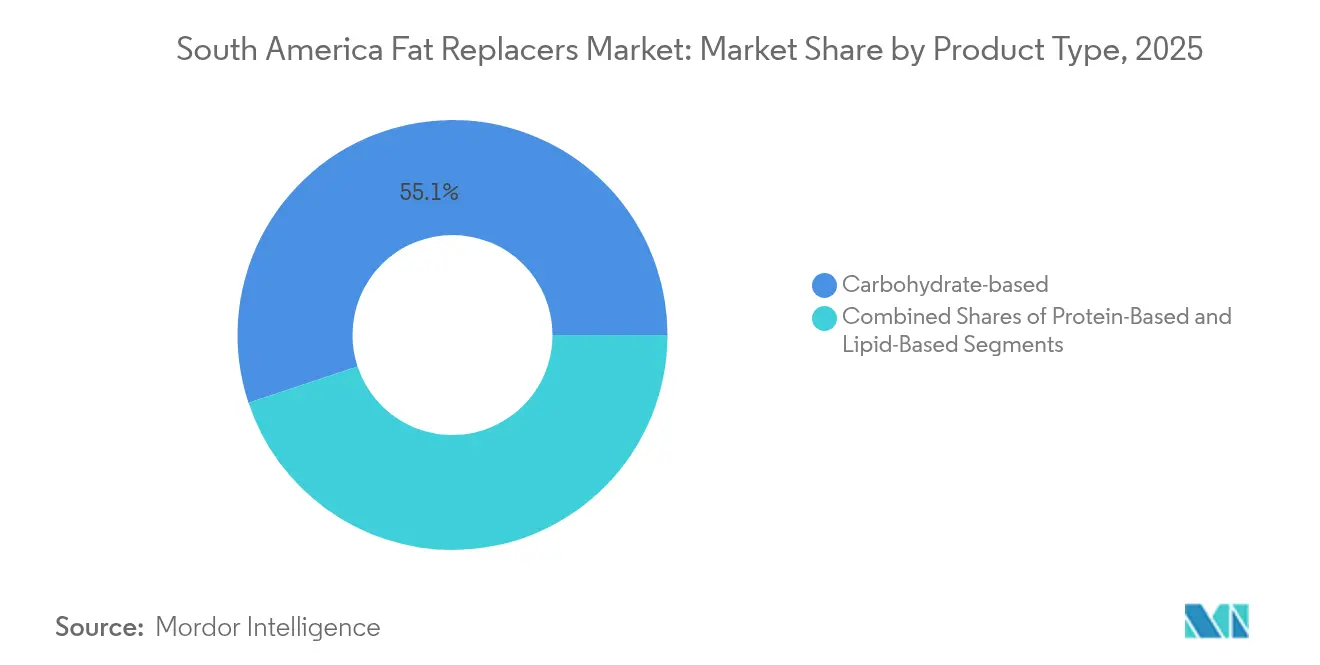

- Por tipo, as soluções à base de carboidratos lideraram com 55,10% da participação do mercado de substitutos de gordura na América do Sul em 2025, enquanto as alternativas à base de proteínas registraram o CAGR mais rápido de 7,18% até 2031.

- Por fonte, as ofertas à base de plantas representaram 63,05% do tamanho do mercado de substitutos de gordura na América do Sul em 2025 e estão projetadas para expandir a um CAGR de 7,46% entre 2026-2031.

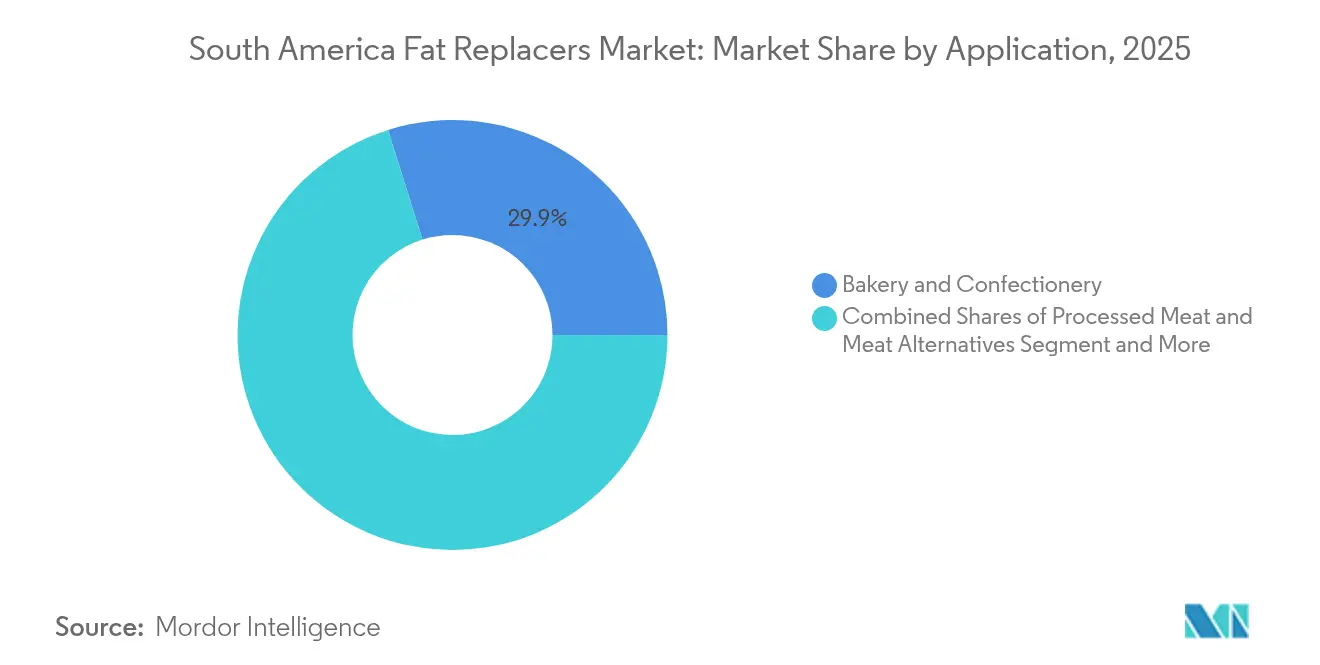

- Por aplicação, panificação e confeitaria capturaram 29,85% da participação de receita em 2025; carnes processadas e alternativas à carne devem crescer a um CAGR de 7,05% até 2031.

- Por geografia, o Brasil deteve 46,55% do mercado de substitutos de gordura na América do Sul em 2025, enquanto a Argentina registra o maior CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Substitutos de Gordura na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por alimentos processados mais saudáveis | +1.8% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Crescimento no segmento de alimentos e bebidas funcionais | +1.5% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Pressão regulatória para rotulagem nutricional | +1.2% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos veganos e à base de plantas | +1.0% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Maior adoção de alimentos tradicionais e regionais de baixa caloria | +0.8% | Colômbia, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Expansão de linhas de produtos lácteos com baixo teor de gordura | +0.7% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Alimentos Processados Mais Saudáveis

A pesquisa regional da McKinsey mostra que 46% dos millennials sul-americanos estão dispostos a pagar preços premium por alimentos embalados mais saudáveis após a pandemia[1]Fonte: McKinsey & Company, "Pesquisa de Saúde do Consumidor Latino-Americano," mckinsey.com. Varreduras de varejo confirmam a queda nas vendas de SKUs com alto teor de gordura saturada, motivando fabricantes brasileiros e argentinos a reformular suas linhas principais com agentes de volume à base de carboidratos ou emulsificantes proteicos. A reformulação preserva o valor da marca, evita custos de re-registro e garante espaço nas prateleiras, especialmente em supermercados que agora classificam produtos por pontuações nutricionais. Padarias de mercado de massa reduziram o teor médio de gordura por porção, ilustrando como ajustes incrementais, em vez de lançamentos totalmente novos, podem defender a participação de mercado. Dinâmicas semelhantes aparecem nas gôndolas de refeições prontas da Colômbia, onde arepas com baixo teor de gordura ganharam destaque apesar das receitas historicamente ricas em gordura. O aumento da conscientização dos consumidores sobre os riscos à saúde associados a dietas ricas em gordura levou os fabricantes a investir em tecnologias de substituição de gordura. Iniciativas governamentais que promovem escolhas alimentares mais saudáveis aceleraram ainda mais a adoção de substitutos de gordura em toda a indústria alimentícia sul-americana.

Crescimento no Segmento de Alimentos e Bebidas Funcionais

O mercado de substitutos de gordura está experimentando crescimento devido a vários fatores-chave. Bebidas funcionais contendo emulsificantes derivados de plantas apresentam taxas de crescimento mais elevadas em comparação com refrigerantes em mercados urbanos. Os isolados de proteína de amêndoa baru servem a propósitos duplos, fornecendo teor proteico e possibilitando o controle de viscosidade, o que facilita a redução de açúcar e a substituição de gordura. Os procedimentos simplificados de reconhecimento mútuo do MERCOSUL permitem remessas transfronteiriças eficientes, reduzindo os prazos de entrega para co-embaladores argentinos que visam o mercado de laticínios funcionais. O aumento consistente da renda disponível apoia o crescimento de lanches funcionais com preços premium, garantindo expansão sustentada do mercado. Além disso, o reconhecimento da ANVISA em 1999 dos "alimentos funcionais" normalizou as alegações de saúde no léxico regulatório do Brasil, permitindo declarações diretas nos rótulos vinculando a redução de gordura a benefícios cardiovasculares[2]Fonte: ANVISA, "Legislação de Alimentos Funcionais e Novos Alimentos," anvisa.gov.br. A conscientização dos consumidores sobre os benefícios à saúde associados aos substitutos de gordura incentiva os fabricantes a diversificar suas ofertas de produtos. Os processadores de alimentos regionais continuam a investir em pesquisa e desenvolvimento para desenvolver soluções eficazes de substituição de gordura que mantenham a qualidade do produto enquanto reduzem as calorias.

Pressão Regulatória para Rotulagem Nutricional

A Resolução 267/2024 da ANMAT da Argentina substituiu os avisos de octógono preto por uma grade de divulgação frontal de embalagem obrigatória que lista gordura total, gordura saturada e calorias por 100 g, de acordo com o Ministério da Saúde da Argentina[3]Fonte: ANMAT, "Resolución 267/2024 Etiquetado Frontal," argentina.gob.ar. O prazo de conformidade de 2026 para as novas regulamentações de rotulagem está acelerando a adoção de ingredientes substitutos de gordura, à medida que os fabricantes buscam melhorar os perfis nutricionais de seus produtos. A ANVISA do Brasil reforçou essa tendência ao implementar requisitos de rotulagem aprimorados em março de 2024. As regulamentações de aditivos do MERCOSUL já incluem substitutos à base de carboidratos e proteínas aprovados, permitindo que os fabricantes se concentrem na reformulação em vez de nos processos de aprovação de ingredientes. Os prazos de implementação limitados estão levando os fabricantes a recorrer a fornecedores globais estabelecidos que oferecem soluções prontas para uso e suporte técnico local. Esses desenvolvimentos regulatórios em toda a América do Sul geraram demanda imediata de mercado por substitutos de gordura, particularmente em segmentos de alimentos processados com alto teor de gordura. Os fabricantes de alimentos estão direcionando recursos para esforços de reformulação de produtos a fim de manter as propriedades organolépticas enquanto atendem aos novos requisitos.

Demanda Crescente por Produtos Veganos e À Base de Plantas

A tendência de adoção de produtos à base de plantas influenciou outros mercados sul-americanos, com comunidades veganas e flexitarianas em expansão em São Paulo, Buenos Aires e Bogotá impulsionando as decisões de compra. As formulações à base de plantas reduzem naturalmente o teor de gordura saturada, levando ao maior uso de emulsificantes de soja, grão-de-bico e micoproteína para aprimoramento de textura. A tecnologia de inteligência artificial da NotCo reduz o tempo de desenvolvimento de protótipos para 3 meses, permitindo que os fabricantes introduzam pastas e patês sem laticínios adaptados às preferências regionais. A biomassa de banana-verde combinada com farinha de teff reduz a gordura da receita enquanto mantém a qualidade da textura. Embora o custo continue sendo um desafio, os fabricantes abordam isso por meio de integração vertical e utilização de fluxos de resíduos agrícolas. A conscientização dos consumidores sobre os benefícios à saúde e a sustentabilidade impulsiona a inovação contínua em tecnologias de substituição de gordura. Os fabricantes de alimentos regionais investem em pesquisa e desenvolvimento para desenvolver soluções de substituição de gordura econômicas e de origem local que satisfaçam tanto os requisitos nutricionais quanto as expectativas sensoriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização dos consumidores sobre substitutos de gordura | -0.9% | Colômbia, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Desafios técnicos na replicação de sabor e textura | -0.7% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Percepção dos consumidores de inferioridade em produtos com baixo teor de gordura | -0.5% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Desafios de vida útil e armazenamento com certos substitutos de gordura | -0.4% | Colômbia, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização dos Consumidores sobre Substitutos de Gordura

O mercado de substitutos de gordura enfrenta desafios significativos na adoção pelos consumidores e na penetração de mercado. Apesar da crescente consciência de saúde entre os consumidores, a falta de conhecimento sobre os substitutos de gordura continua sendo um grande obstáculo. Sem campanhas educativas dedicadas, os consumidores tendem a escolher produtos tradicionais com teor integral de gordura, particularmente em áreas rurais. Os varejistas evitam enfatizar alegações de "gordura reduzida via fibra" nas embalagens dos produtos para não afastar os clientes tradicionais. Embora as principais empresas de laticínios desenvolvam microsites educativos com código QR, as pequenas e médias empresas carecem de recursos para tais iniciativas, limitando a penetração de mercado em cidades menores. Programas de nutrição financiados pelo governo podem reduzir a lacuna de conhecimento nos próximos dois anos, mas as barreiras imediatas de compra persistem. Regulamentações de rotulagem pouco claras para ingredientes substitutos de gordura e educação insuficiente dos consumidores em toda a indústria sobre segurança e benefícios dos produtos restringem ainda mais o crescimento do mercado.

Desafios Técnicos na Replicação de Sabor e Textura

O mercado de substitutos de gordura enfrenta várias restrições técnicas. Os isolados proteicos sofrem desnaturação em temperaturas superiores a 190°C em salgadinhos à base de mandioca, resultando em sensação bucal inconsistente. Os agentes de volume à base de carboidratos introduzem dulçor indesejado, conflitando com os objetivos de redução de açúcar. A ampliação da produção encontra dificuldades quando os aumentos de viscosidade superam as capacidades das bombas, afetando particularmente os fabricantes contratados com linhas de equipamentos diversificadas. As pequenas e médias empresas regionais experimentam prazos prolongados de lançamento de produtos devido a ajustes repetidos de formulação. A estabilidade no processamento em alta temperatura continua sendo um desafio técnico, especialmente na produção de salgadinhos extrusados. A interação entre os substitutos de gordura e os componentes alimentares nativos cria problemas de textura e sabor que exigem reformulação extensiva. Alguns compostos substitutos de gordura demonstram estabilidade limitada de vida útil, exigindo sistemas adicionais de preservação. Os substitutos de gordura sensíveis à temperatura exigem condições específicas de manuseio e armazenamento, aumentando as despesas operacionais dos fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Proteínas Acelera Apesar da Dominância dos Carboidratos

As variantes à base de carboidratos detêm 55,10% da participação do mercado de substitutos de gordura na América do Sul em 2025, principalmente devido ao seu menor custo e desempenho estabelecido em aplicações de panificação de alto volume. As redes de distribuição bem estabelecidas para amidos de mandioca e milho fornecem estruturas de custo estáveis para fabricantes que atendem a mercados sensíveis a preços. No entanto, o mercado de substitutos de gordura na América do Sul mostra uma clara mudança em direção a alternativas à base de proteínas, que estão crescendo a um CAGR de 7,18% até 2031. Esses ingredientes à base de proteínas atendem às demandas dos consumidores por teor reduzido de gordura enquanto fornecem maior teor proteico, tornando-os adequados para produtos de rótulo limpo em bebidas lácteas e barras de nutrição esportiva.

A biomassa de banana-verde combinada com proteína de grão-de-bico atinge uma viscosidade de 1,4 Pa·s a 25 °C, comparável aos padrões de gordura de palma em recheios de confeitaria. Esse desempenho reduz as vantagens tradicionais das alternativas à base de lipídios. A parceria entre a Enifer e a fabricante de etanol FS demonstra essa mudança, pois elas transformam subprodutos do etanol de milho em micoproteína a custos competitivos com o soro de leite importado. A capacidade planejada de 500 t da instalação piloto em 2025 pode acelerar a adoção generalizada além dos produtos especializados. Em resposta, os fabricantes à base de carboidratos estão combinando amido nativo com fibra solúvel para melhorar a retenção de umidade e a longevidade do produto, mantendo sua posição de mercado em regiões onde os ingredientes proteicos permanecem caros. O mercado de substitutos de gordura sul-americano demonstra um equilíbrio dinâmico entre soluções estabelecidas à base de carboidratos e alternativas proteicas emergentes, cada uma atendendo a segmentos de mercado e faixas de preço distintos. A inovação contínua em ambas as categorias, aliada às capacidades de fabricação regional, indica potencial de crescimento sustentado em múltiplas aplicações alimentícias.

Por Fonte: A Dominância À Base de Plantas Reflete Prioridades de Sustentabilidade

Os ingredientes derivados de plantas capturaram 63,05% do mercado em 2025 e estão no caminho para um CAGR de 7,46%, consolidando sua liderança até 2031. O tamanho do mercado de substitutos de gordura na América do Sul para variantes à base de plantas é sustentado por cadeias de suprimento abundantes de soja, milho e culturas emergentes. A ampla percepção dos consumidores de que as fontes vegetais são "naturais" e ambientalmente amigáveis compensa os preconceitos de sabor que antes prejudicavam as formulações iniciais. As soluções microbianas — lideradas por protótipos de manteiga de micoproteína — ganham impulso, mas sua receita combinada permanece menor em comparação com os insumos botânicos.

Os institutos de pesquisa e desenvolvimento brasileiros ilustram como a valorização de resíduos do agronegócio reduz os custos dos ingredientes enquanto aumenta as rendas rurais. As alternativas à base microbiana, exemplificadas pela Mycorena, relatam redução de 55% na gordura saturada em comparação com a manteiga de laticínios, mas precisam ampliar a infraestrutura de fermentação e satisfazer vias regulatórias incipientes. Os substitutos à base animal persistem em charcutaria especializada, mas o escrutínio regulatório sobre o colesterol mantém suas perspectivas estagnadas. O sucesso de fontes alternativas de gordura depende fortemente dos avanços tecnológicos nos métodos de produção e das aprovações regulatórias. A adoção pelo mercado provavelmente se acelerará à medida que os fabricantes superem esses desafios enquanto mantêm a competitividade de custos.

Por Aplicação: A Inovação em Carnes Processadas Impulsiona o Crescimento Apesar da Liderança da Panificação

O segmento de panificação e confeitaria representou 29,85% do mercado de substitutos de gordura sul-americano em 2025, pois as fibras de carboidratos fornecem efetivamente volume à massa e coberturas sem afetar os tempos de cozimento. O segmento de carnes processadas e alternativas à carne está projetado para crescer a um CAGR de 7,05%, impulsionado por reformulações de produtos com foco na saúde. O mercado de substitutos de gordura na América do Sul está testemunhando uma expansão robusta à medida que os fabricantes desenvolvem soluções inovadoras para atender às demandas dos consumidores por opções alimentícias mais saudáveis. O aumento das taxas de obesidade e a crescente conscientização dos consumidores sobre os riscos à saúde associados a dietas ricas em gordura estão acelerando a adoção de substitutos de gordura em toda a região. Os substitutos de gordura estão ganhando destaque na América do Sul à medida que os consumidores buscam alternativas alimentícias mais saudáveis. O mercado está experimentando crescimento significativo devido ao aumento da consciência de saúde e à pressão regulatória para reduzir o teor de gordura em alimentos processados.

A indústria alimentícia sul-americana está passando por transformações significativas nas tecnologias de redução de gordura em múltiplos segmentos. O setor de carnes resfriadas em expansão no Brasil integra hidrocoloides miméticos de lipídios que permitem a redução de sódio e nitrito, satisfazendo políticas de saúde em múltiplas camadas. Os hambúrgueres à base de plantas ganham tração no mercado convencional por meio de maior suculência proporcionada por gorduras vegetais estruturadas, elevando ainda mais a demanda. Os laticínios recebem inovações personalizadas como o Lévia+c da Cargill, que mantém o overrun e a resistência ao derretimento no sorvete mesmo após uma redução de 35% na gordura saturada. Os casos de uso em bebidas permanecem exploratórios, com foco principalmente no aprimoramento da sensação bucal em leites de aveia ou arroz servidos em redes de cafeterias em Buenos Aires e Rio.

Análise Geográfica

O Brasil acumulou 46,55% do mercado de substitutos de gordura sul-americano em 2025, graças ao seu complexo de processamento de alimentos de USD 209 bilhões e às regulamentações de alimentos funcionais de longa data que simplificam a aprovação de novos ingredientes, de acordo com a Food Export Association. O setor de fabricação de alimentos do Brasil demonstra avanço tecnológico significativo na produção de proteínas alternativas. A robusta infraestrutura do país apoia processos eficientes de desenvolvimento e distribuição de produtos. As empresas utilizam redes estabelecidas de logística de cadeia de frio e inúmeras instalações de co-embalagem para possibilitar a distribuição nacional de produtos a custos competitivos. As parcerias de pesquisa entre universidades e indústrias nas regiões de Minas Gerais e São Paulo facilitam a integração de tecnologias internacionais de substituição de gordura em alimentos tradicionais brasileiros como o pão de queijo.

A Argentina segue como a de crescimento mais rápido, com um CAGR de 6,42%. O decreto da ANMAT do final de 2024 obriga a divulgação mais rigorosa de gordura saturada e calorias, compelindo efetivamente a reformulação nos segmentos de panificação, laticínios e refeições prontas, de acordo com o Governo da Argentina. Os fornecedores de ingredientes com foco em misturas de fibras de carboidratos prontas para uso ganham rápida tração porque as grandes empresas de bens de consumo de alta rotatividade priorizam a velocidade de conformidade. Além disso, os centros de incubação de Buenos Aires abrigam startups que desenvolvem lipídios de algas projetados para corresponder à sensação bucal da charcutaria, ampliando a escolha de fornecedores locais.

A Colômbia e o restante da América do Sul oferecem perspectivas emergentes à medida que as autoridades de saúde pública avançam em direção a limites nutricionais mais rigorosos. A Comissão Econômica para a América Latina e o Caribe (CEPAL) projeta crescimento de 11% nas exportações agrícolas sul-americanas em 2024, ampliando os pools de matérias-primas para gorduras à base de plantas. As plantas de carnes processadas de Bogotá já experimentam com hidrocoloides derivados de mandioca para satisfazer a crescente consciência de saúde urbana. Mercados menores como Chile e Peru demonstram adoção pelos consumidores de pilotos de rotulagem frontal de embalagem no estilo "Nutri-Score", sinalizando convergência legislativa futura. No entanto, paisagens de varejo fragmentadas e menor poder de compra retardam a adoção generalizada.

Cenário Competitivo

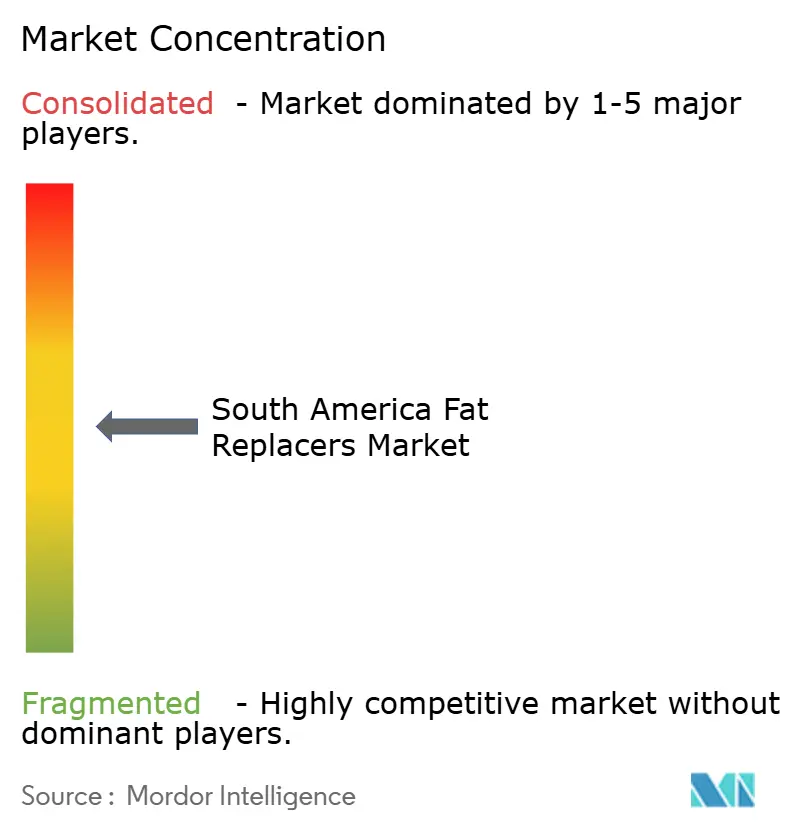

O mercado de substitutos de gordura sul-americano apresenta concentração moderada, com as cinco principais empresas controlando a maior parte da receita. Algumas das principais empresas incluem Cargill, Incorporated, Archer Daniels Midland Co., Ingredion Inc., Tate and Lyle PLC, Kerry Group plc, entre outras. Os grandes players globais de ingredientes mantêm vantagens de escala, mas os especialistas regionais exploram o profundo conhecimento de culturas indígenas e preferências de sabor localizadas. A pretendida aquisição de USD 1,8 bilhão da CP Kelco pela Tate and Lyle visa fundir tecnologias de hidrocoloides e adoçantes, ampliando soluções que proporcionam otimização simultânea de gordura, açúcar e textura. Além disso, a Cargill, Incorporated investe USD 8,5 milhões em melhorias de instalações na América do Sul para atender às diretrizes iTFA da OMS, posicionando seu braço de óleos comestíveis para eras de políticas mais rigorosas.

A localização continua sendo decisiva. O Lévia+c da Cargill para laticínios brasileiros sublinha como a formulação personalizada supera as ofertas globais genéricas. A parceria de resíduo para micoproteína da Enifer com a FS ilustra narrativas de economia circular que ressoam com reguladores e marcas orientadas para a sustentabilidade. As startups aproveitam a inteligência artificial e a fermentação de precisão para reduzir os tempos de piloto, exercendo pressão competitiva sobre os incumbentes para acelerar seus próprios roteiros de digitalização. Enquanto isso, distribuidores como IMCD e Brenntag expandem laboratórios de aplicação de valor agregado que ajudam clientes de segundo nível a superar obstáculos técnicos sem grandes gastos em pesquisa e desenvolvimento, garantindo um pipeline de clientes de médio mercado.

O impulso de consolidação coexiste com cenas vibrantes de startups. O financiamento de capital de risco gravita em torno de plataformas microbianas e de lipídios de precisão que abordam lacunas sensoriais pendentes. No entanto, dado os prazos regulatórios e a intensidade de capital, os modelos colaborativos — licenciamento, joint ventures ou fabricação por encomenda — dominam as estratégias de comercialização. A profundidade de propriedade intelectual, a fluência regulatória regional e as equipes robustas de serviço técnico decidem coletivamente o poder competitivo de permanência.

Líderes do Setor de Substitutos de Gordura na América do Sul

Ingredion Inc.

Archer Daniels Midland Co.

Cargill, Incorporated

Kerry Group plc

Tate and Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Enifer fez parceria com a gigante brasileira do etanol FS para estabelecer uma instalação piloto de 500 toneladas para produção de micoproteína a partir de subprodutos do etanol de milho, com apoio de BRL 9,8 milhões da FINEP. A iniciativa visa mercados de nutrição animal no Brasil, Equador e Chile, com potencial expansão para aplicações em alimentos humanos, demonstrando a valorização de fluxos de resíduos na produção de substitutos de gordura.

- Maio de 2025: A ADM inaugurou uma nova fábrica de nutrientes em Apucarana, Paraná, projetada para aumentar a capacidade de produção em 40%. A instalação produz formulações personalizadas para aplicações em aves, suínos e aquicultura, apoiando o crescente mercado de nutrição animal do Brasil, que deve crescer 2,6% ao ano.

- Setembro de 2024: A WEGO lançou um substituto sustentável de cacau feito de vagens de alfarroba torradas para enfrentar desafios de fornecimento e volatilidade de preços. O produto é pobre em gordura, rico em fibra alimentar e livre de alérgenos, posicionando-o como uma alternativa mais saudável para desenvolvedores de alimentos.

- Junho de 2024: A Tate and Lyle anunciou a proposta de aquisição de USD 1,8 bilhão da CP Kelco para criar um negócio líder global de soluções especializadas para alimentos e bebidas. A transação aprimora as capacidades em tecnologias de adoçamento, sensação bucal e fortificação, críticas para aplicações de substitutos de gordura, com conclusão esperada no quarto trimestre de 2024.

Escopo do Relatório do Mercado de Substitutos de Gordura na América do Sul

O Mercado de Substitutos de Gordura na América do Sul é segmentado pela fonte que inclui plantas e animais. Com base no tipo, o mercado é dividido em à base de carboidratos, à base de proteínas e à base de lipídios. O mercado também é bifurcado com base na aplicação, que inclui panificação e confeitaria, bebidas, carnes processadas, alimentos de conveniência e outros. O estudo também envolve a análise de regiões como Brasil, Argentina e o Restante da América do Sul.

| À Base de Carboidratos |

| À Base de Proteínas |

| À Base de Lipídios |

| À Base de Plantas |

| À Base Animal |

| À Base Microbiana |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Bebidas |

| Carnes Processadas e Alternativas à Carne |

| Alimentos de Conveniência/Refeições Prontas |

| Outros |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | À Base de Carboidratos |

| À Base de Proteínas | |

| À Base de Lipídios | |

| Por Fonte | À Base de Plantas |

| À Base Animal | |

| À Base Microbiana | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas | |

| Bebidas | |

| Carnes Processadas e Alternativas à Carne | |

| Alimentos de Conveniência/Refeições Prontas | |

| Outros | |

| Por Geografia | Brasil |

| Argentina | |

| Restante da América do Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de substitutos de gordura na América do Sul?

O mercado é avaliado em USD 205,69 milhões em 2026 e está projetado para atingir USD 273,78 milhões até 2031.

Qual segmento cresce mais rapidamente no mercado de substitutos de gordura na América do Sul?

Os substitutos à base de proteínas expandem a um CAGR de 7,18% até 2031, impulsionados pelos benefícios duais de redução de gordura e fortificação proteica.

Como as regulamentações recentes influenciam a demanda do mercado?

A rotulagem frontal de embalagem mais rigorosa da Argentina e o marco atualizado da ANVISA do Brasil obrigam a reformulação rápida de produtos, estimulando a absorção de ingredientes no curto prazo.

Por que os substitutos de gordura à base de plantas são tão dominantes?

Eles detêm 63,05% de participação graças às abundantes culturas regionais, percepções favoráveis de sustentabilidade e posicionamento de rótulo limpo.

Qual área de aplicação oferece o maior crescimento?

Carnes processadas e alternativas à carne apresentam um CAGR de 7,05%, pois as tecnologias de oleogel e lipídios estruturados permitem fórmulas com baixo teor de gordura sem comprometimento sensorial.

Página atualizada pela última vez em: