Tamanho e Participação do Mercado de Sistema de Autenticação de Fator Único

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Autenticação de Fator Único por Mordor Intelligence

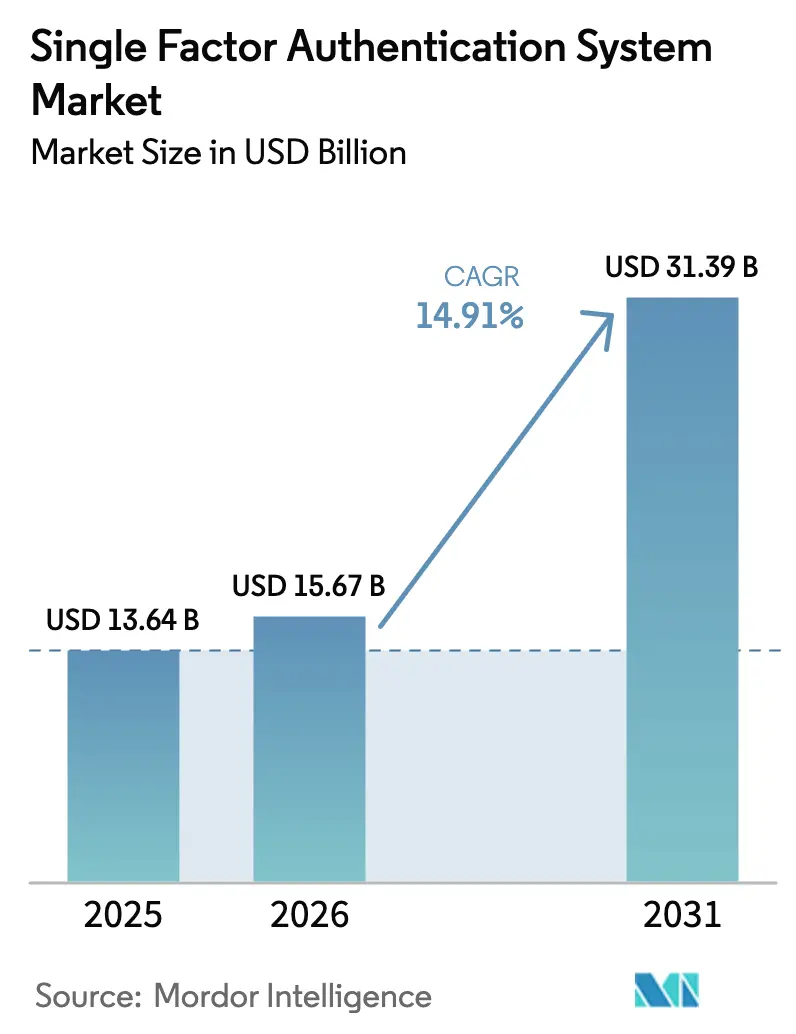

O tamanho do mercado de sistema de autenticação de fator único em 2026 é estimado em USD 15,67 bilhões, crescendo a partir do valor de 2025 de USD 13,64 bilhões, com projeções para 2031 mostrando USD 31,39 bilhões, crescendo a um CAGR de 14,91% no período de 2026 a 2031. O crescimento decorre da substituição de senhas por varreduras biométricas, chaves de hardware e outras opções de fator único resistentes a phishing por parte das empresas, enquanto as plataformas de identidade em nuvem incorporam jornadas sem senha por padrão. Os órgãos reguladores das principais economias agora aceitam técnicas sofisticadas de fator único como conformes quando os níveis de garantia são atendidos, desbloqueando assim a demanda entre bancos, empresas de telecomunicações e portais governamentais. Os fornecedores de tokens de hardware se beneficiam do aumento nos incidentes de phishing de credenciais, mas os provedores de software ainda comandam um volume maior ao integrar biometria no dispositivo em fluxos de trabalho de SaaS. O campo competitivo recompensa cada vez mais os fornecedores capazes de unificar verificação, autenticação e análise de risco em uma experiência única e integrada, impulsionando aquisições que combinam comprovação de identidade com autenticação de fator único.

Principais Conclusões do Relatório

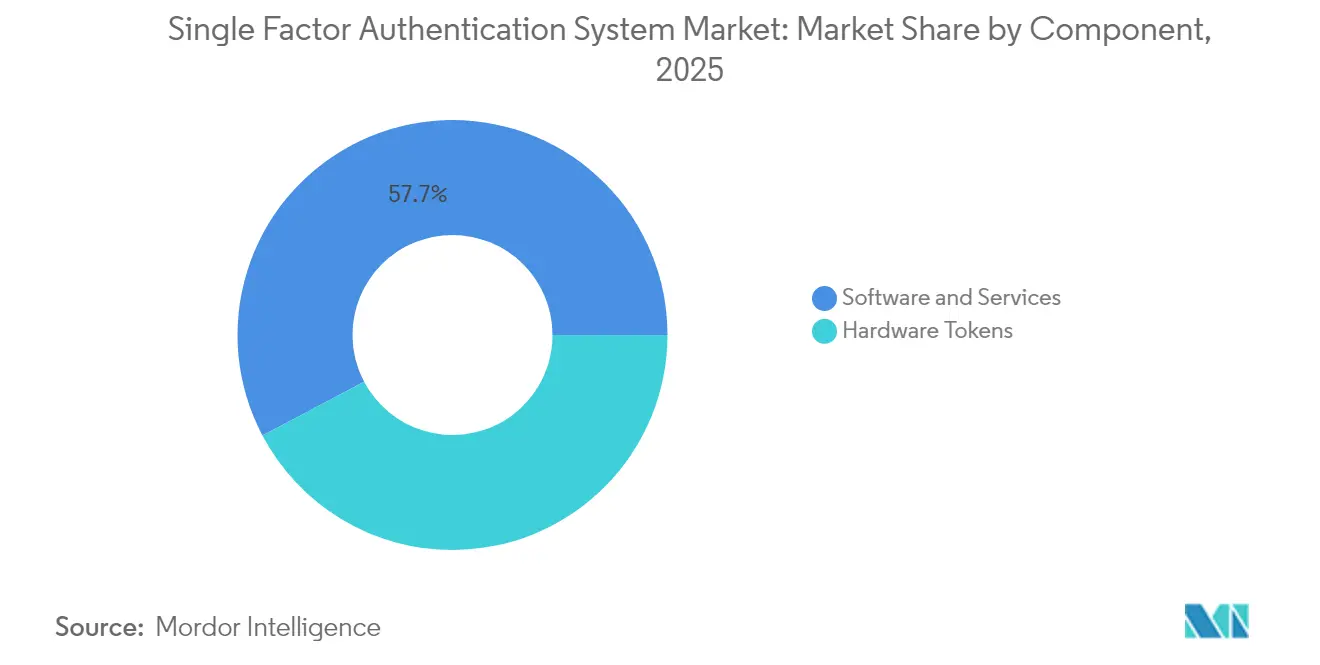

- Por componente, Software e Serviços lideraram com 57,74% da participação do mercado de sistema de autenticação de fator único em 2025; os Tokens de Hardware estão preparados para expandir a um CAGR de 16,08% até 2031.

- Por método de autenticação, o OTP por SMS/E-mail capturou 43,38% da participação de receita do tamanho do mercado de sistema de autenticação de fator único em 2025, enquanto as soluções de Chave de Segurança de Hardware estão projetadas para crescer a um CAGR de 16,87% até 2031.

- Por modelo de implantação, a Nuvem representou 59,14% do tamanho do mercado de sistema de autenticação de fator único em 2025 e deve avançar a um CAGR de 15,86% até 2031.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros detinham 30,07% do mercado de sistema de autenticação de fator único em 2025; espera-se que Tecnologia da Informação e Telecomunicações registre o maior CAGR previsto de 17,52% até 2031.

- Por geografia, a América do Norte dominou o mercado de sistema de autenticação de fator único com uma participação de 36,23% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido, a um CAGR de 17,33%, de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Autenticação de Fator Único

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos ataques de phishing de credenciais em cargas de trabalho de SaaS | +3.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos ecossistemas de banco digital e fintech | +2.8% | Núcleo da Ásia-Pacífico, com expansão para a América Latina e África | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios para autenticação forte do cliente | +2.1% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para jornadas de usuário sem senha pelas principais suítes de IAM em nuvem | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção crescente de chaves de segurança de hardware baseadas em FIDO2 | +1.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Autenticação SIM de nível de operadora de telecomunicações abrindo caminhos de fator único para dispositivos de IoT | +1.4% | Global, inicial na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Ataques de Phishing de Credenciais em Cargas de Trabalho de SaaS

A telemetria da Microsoft de 2024 indica que as campanhas de adversário no meio contra logins em nuvem triplicaram ano a ano, levando os conselhos de administração a reavaliar suas linhas de base mínimas de autenticação.[1]Microsoft Corporation, "Blog de Segurança: Tendências de Gestão de Identidade e Acesso 2024," microsoft.com As empresas agora veem as abordagens de fator único pela perspectiva da resistência ao phishing, em vez do número de fatores, elevando as chaves de hardware e a biometria vinculada ao dispositivo. As equipes de segurança descobrem que as chaves FIDO2 devidamente aplicadas eliminam a repetição de tokens, levando a orçamentos acelerados para implantações de hardware em grupos de acesso privilegiado. As suítes de identidade em nuvem respondem incorporando fluxos WebAuthn, fornecendo aos administradores opções prontas para uso que substituem senhas sem exigir etapas adicionais. Como resultado, o mercado de sistema de autenticação de fator único está experimentando ventos favoráveis imediatos provenientes de gastos com prevenção de violações, particularmente entre as grandes empresas de SaaS da América do Norte.

Expansão dos Ecossistemas de Banco Digital e Fintech

A adoção de fintech no Sudeste Asiático e na América Latina continua a superar o desenvolvimento de infraestrutura de autenticação segura, levando os reguladores a endossar soluções biométricas de fator único que satisfazem os critérios de autenticação forte do cliente quando os requisitos inerentes são atendidos.[2]Banco Central Europeu, "Relatório de Finanças Digitais 2024," ecb.europa.eu Os bancos com foco em dispositivos móveis aproveitam os sensores de rosto e impressão digital nativos do dispositivo para agilizar o processo de integração, reduzindo o atrito de conversão e ampliando a inclusão financeira. Estruturas de identidade digital patrocinadas pelo governo, como o Aadhaar da Índia e a Lei de Identidade Digital da Austrália de 2024, incorporam protocolos de fator único que podem ser atualizados para fluxos baseados em risco quando surgem anomalias. Os neobancos apoiados por capital de risco veem a biometria integrada como um diferencial de mercado, ampliando os pedidos de equipamentos para elementos seguros incorporados. Esses impulsionadores que se cruzam posicionam a Ásia-Pacífico para registrar os maiores ganhos de volume ao longo do período de previsão, reforçando seu papel como a região de crescimento mais rápido para o mercado de sistema de autenticação de fator único.

Mandatos Regulatórios para Autenticação Forte do Cliente

O segundo rascunho público do SP 800-63-4 do NIST esclarece que a garantia depende da força e da vinculação do autenticador, não da presença de múltiplos fatores, legitimando assim implantações avançadas de fator único para casos de uso AAL1. Os reguladores europeus compartilham essa posição ao permitir autenticadores biométricos ou baseados em posse quando estão criptograficamente vinculados ao usuário, uma interpretação que já está moldando as auditorias de PSD2. Portais de saúde, registros eletrônicos de pacientes e serviços de benefícios públicos aproveitam as orientações para simplificar os fluxos de login, aumentando as taxas de uso enquanto permanecem em conformidade. Os fornecedores que alinham os roteiros de produtos com essas estruturas garantem o status pré-aprovado nos ciclos de aquisição, impulsionando a expansão de assinaturas no setor público e em setores regulamentados. O efeito líquido é um aumento de longa cauda no mercado de sistema de autenticação de fator único à medida que os orçamentos de conformidade são realocados para atualizações sem senha.

Mudança para Jornadas de Usuário sem Senha pelas Principais Suítes de IAM em Nuvem

O Relatório de Tendências de Login Seguro 2025 da Okta mostra que 61% dos líderes de TI planejam implementar a produção sem senha dentro de um ano, com muitos classificando chaves de acesso e biometria como métodos aprimorados de fator único, em vez de complementos de múltiplos fatores. Os fornecedores de IAM em nuvem oferecem análises de risco em linha que escalam para verificação adicional apenas quando as pontuações de anomalia aumentam, permitindo jornadas de fator único para 90% do tráfego legítimo. As empresas favorecem esse modelo porque combina taxas de abandono mais baixas com garantia criptográfica comprovada. A estratégia também reduz as taxas de gateway de SMS, atendendo aos mandatos dos diretores financeiros para reduzir os gastos operacionais. À medida que os ecossistemas de plataforma da Microsoft, Google e Amazon Web Services tornam as chaves de acesso universalmente disponíveis, o mercado de sistema de autenticação de fator único se beneficia de acordos de licenciamento agrupados que aceleram a conversão de clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga do usuário e atrito dos métodos de OTP legados | −1.8% | Global, aplicações voltadas ao consumidor | Curto prazo (≤ 2 anos) |

| Custo dos chips de elemento seguro em meio à volatilidade de semicondutores | −1.5% | Cadeia de suprimentos global, segmento de tokens de hardware | Médio prazo (2 a 4 anos) |

| Taxas de terminação de SMS e perdas por fraude em mensagens A2P | −1.2% | Global, maior em regiões com SMS caro | Curto prazo (≤ 2 anos) |

| Técnicas emergentes de falsificação por deepfake contra OTP de voz | −0.9% | Global, inicial em mercados de OTP de voz | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga do Usuário e Atrito dos Métodos de OTP Legados

O barômetro de 2024 da FIDO Alliance revela que 56% dos consumidores abandonam os serviços digitais quando confrontados com fluxos de OTP complicados, prejudicando a percepção da categoria mais ampla de autenticação de fator único.[3]FIDO Alliance, "Barômetro de Autenticação Online 2024," fidoalliance.org As marcas que dependem de OTP por SMS enfrentam quedas de conversão e incidentes de troca de SIM, corroendo a confiança e a receita. Essa resistência retarda a migração de senhas porque os tomadores de decisão confundem o OTP legado com todas as abordagens de fator único. Os fornecedores devem investir pesadamente em campanhas de educação do usuário e design de UX intuitivo para superar percepções arraigadas, consumindo orçamentos de marketing que poderiam ser alocados para pesquisa e desenvolvimento. Até que os métodos modernos de fator único superem em número as implementações de OTP em uso, a rotatividade induzida pelo atrito irá moderar a expansão de curto prazo do mercado de sistema de autenticação de fator único.

Custo dos Chips de Elemento Seguro em Meio à Volatilidade de Semicondutores

O preço dos elementos seguros aumentou 35% entre 2022 e 2024, com prazos de entrega superiores a um ano para processadores de autenticação de nicho. As empresas que implantam dezenas de milhares de chaves de hardware para gerenciamento de identidade da força de trabalho enfrentam despesas de capital mais elevadas e cálculos de retorno sobre o investimento mais longos. Os fornecedores às vezes removem recursos não essenciais para atender aos pontos de preço, reduzindo a durabilidade ou a agilidade criptográfica. Essas restrições direcionam os compradores para alternativas de software, embora certos regimes de conformidade ainda exijam tokens físicos. Se os gargalos de fornecimento persistirem, a curva de crescimento dos tokens de hardware poderá se estabilizar, reduzindo pontos do CAGR agregado do mercado de sistema de autenticação de fator único, apesar da demanda subjacente robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Domínio do Software Encontra Inovação de Hardware

Software e Serviços mantiveram uma participação de 57,74% no mercado de sistema de autenticação de fator único em 2025, capitalizando as assinaturas de nuvem existentes das empresas e as ferramentas de DevOps. Os fornecedores oferecem APIs prontas para uso, SDKs e painéis de orquestração que permitem aos administradores incorporar chaves de acesso ou biometria em portfólios de SaaS sem reestruturar seus repositórios de identidade. O segmento também desfruta de receita de anuidade estável com preços de SaaS por usuário, o que se alinha com a mudança das empresas do orçamento de CapEx para OpEx. No entanto, o modelo enfrenta limitações de segurança quando os adversários exploram a repetição de cookies ou o sequestro de sessão. Consequentemente, os tokens de hardware impulsionados pelo FIDO2 e apoiados por um aumento de 89% ano a ano em novas certificações estão projetados para crescer a uma taxa mais rápida de CAGR de 16,08%, sinalizando que os casos de uso de alta garantia agora justificam custos unitários mais elevados.

Na prática, muitas empresas executam arquiteturas em camadas que reservam chaves de hardware para cargas de trabalho privilegiadas, enquanto dependem de biometria vinculada ao dispositivo para a equipe em geral. Essa postura híbrida sublinha uma evolução mais ampla na qual ambos os segmentos crescem em conjunto, extraindo valor incremental de perfis de risco distintos. A integração do Azure AD da Microsoft com o YubiKey e a série Titan do Google exemplificam a convergência, pois cada provedor incorpora atestação de firmware com análises do lado da nuvem. O mercado de sistema de autenticação de fator único, portanto, recompensa a amplitude do portfólio: os fornecedores capazes de fornecer tanto orquestração de software quanto hardware certificado ampliam seu valor médio de contrato e reduzem a rotatividade de contas. À medida que as economias de escala melhoram o fornecimento de semicondutores, os preços por unidade se normalizarão, permitindo que os tokens de hardware avancem ainda mais na participação do software sem negar seu crescimento.

Por Método de Autenticação: Persistência do Legado Versus Inovação Preparada para o Futuro

O OTP por SMS/E-mail representou uma participação de 43,38% do tamanho do mercado de sistema de autenticação de fator único em 2025, em grande parte devido à sua compatibilidade universal com dispositivos e ao mínimo esforço de codificação. Os comerciantes de comércio eletrônico continuam a favorecer o OTP quando a velocidade de entrada no mercado supera o risco de responsabilidade por violação, especialmente em regiões com aplicação regulatória lenta. No entanto, ventos contrários de política se aproximam: a Autoridade Bancária Europeia desencorajou o uso de OTP por SMS para pagamentos no final de 2024, e várias agências dos Estados Unidos o sinalizaram como inadequado para portais de cidadãos, prenunciando um declínio no uso. As empresas também enfrentam taxas crescentes de mensagens A2P e fraude de terminação, que corroem as vantagens de custo e comprimem as margens.

A autenticação por Chave de Segurança de Hardware representa o segmento de crescimento mais rápido, registrando um CAGR de 16,87% à medida que os CISOs destinam orçamentos para autenticadores à prova de phishing que vinculam segredos criptográficos a dispositivos físicos. A Yubico relata que os clientes observam uma queda de 99,9% nas tomadas de conta após a implantação, uma estatística que ressoa com os diretores financeiros que subscrevem prêmios de seguro de cibersegurança. Os métodos biométricos de fator único encontram um meio-termo ao incorporar a inerência diretamente em aplicativos móveis, contornando assim os custos de distribuição vinculados ao hardware. Juntos, as chaves de hardware e a biometria criam um grupo preparado para o futuro que está prestes a superar o OTP dentro da década, remodelando o mercado de sistema de autenticação de fator único em direção a fatores ancorados criptograficamente.

Por Modelo de Implantação: A Supremacia da Nuvem Impulsiona a Evolução do Mercado

A Nuvem detinha 59,14% da participação do mercado de sistema de autenticação de fator único em 2025, à medida que as empresas transferiam a expertise em identidade para provedores de serviços gerenciados. Os fornecedores de plataforma aproveitam a telemetria de ameaças em milhões de locatários, permitindo a detecção de anomalias baseada em aprendizado de máquina que as equipes locais têm dificuldade em replicar. O Relatório de Identidade 2024 da Microsoft observa uma diminuição de 73% nos incidentes entre organizações que dependem de autenticação gerenciada em nuvem. Os modelos de assinatura também reduzem as barreiras de entrada para empresas de médio porte que não podem arcar com pessoal de segurança dedicado. Consequentemente, espera-se que as implantações em nuvem desfrutem de um CAGR de 15,86% até 2031.

As instalações locais e híbridas persistem onde a legislação determina a residência de dados ou onde redes isoladas protegem infraestruturas críticas. Mesmo nesses setores, os administradores estão cada vez mais conectando repositórios de credenciais locais a mecanismos de risco baseados em nuvem, reforçando ainda mais a influência da nuvem. Os fornecedores oferecem opções de "traga seu próprio HSM" que permitem aos clientes hospedar chaves localmente enquanto ainda utilizam a orquestração em nuvem. Essa flexibilidade arquitetônica permite o crescimento paralelo em todos os modelos de implantação, enquanto a nuvem mantém sua posição de liderança devido às economias de escala e às atualizações contínuas de controle, solidificando seu papel como substrato do mercado de sistema de autenticação de fator único.

Por Setor do Usuário Final: A Liderança dos Serviços Financeiros Enfrenta o Desafio do Setor de Tecnologia

Serviços Bancários, Financeiros e de Seguros controlavam 30,07% do mercado de sistema de autenticação de fator único em 2025, pois os requisitos de PSD2, GLBA e FFIEC tornaram a autenticação robusta um custo inegociável para fazer negócios. As instituições financeiras alocam orçamentos premium para logins biométricos e chaves de hardware que protegem transações de alto valor e a confiança dos clientes. A postura de risco conservadora do setor resulta em ciclos de compra longos, mas os valores dos contratos são grandes. A pressão se intensifica à medida que as APIs de open banking proliferam, obrigando os bancos a proteger sessões máquina a máquina juntamente com usuários humanos dentro da mesma malha de autenticação.

Por outro lado, o setor de Tecnologia da Informação e Telecomunicações registra o CAGR mais rápido de 17,52%, refletindo sua dupla identidade como produtor de tecnologia e alvo de alto valor. As operadoras de telecomunicações adotam a autenticação baseada em SIM para IoT, enquanto os hiperescaladores protegem o acesso ao console raiz com tokens de hardware. As operadoras de telecomunicações na Ásia-Pacífico estão aplicando atestação no nível da rede móvel que combina posse com criptografia de SIM, uma abordagem que está ganhando atenção nas implantações de núcleo 5G. Essa convergência de identidades de rede e aplicação exemplifica por que as empresas de tecnologia aceleram a curva de adoção, estreitando gradualmente a lacuna de participação com os bancos no mercado de sistema de autenticação de fator único.

Análise Geográfica

A América do Norte capturou 36,23% da receita de 2025 para o mercado de sistema de autenticação de fator único, aproveitando a forte conscientização sobre cibersegurança, os ecossistemas de fornecedores pioneiros e o impulso regulatório, como as diretrizes de confiança zero da CISA. As empresas multinacionais com sede nos Estados Unidos frequentemente implementam pilotos sem senha internamente antes de expandir globalmente, reforçando assim sua participação no mercado doméstico. Os gigantes de plataforma incorporam APIs de chaves de acesso em sistemas operacionais e navegadores, facilitando a adoção pelos desenvolvedores e acelerando a familiaridade dos consumidores. As agências federais, por sua vez, estão acelerando as estruturas de aquisição de FIDO2 que se propagam para os níveis estadual e municipal, ampliando assim as oportunidades no setor público.

A região da Ásia-Pacífico registra o maior CAGR de 17,33%, impulsionado por economias centradas em dispositivos móveis e esquemas de identidade digital patrocinados pelo governo. O encerramento programado do OTP em Singapura e a Lei de Identidade Digital da Austrália de 2024 obrigam os provedores de serviços a oferecer logins biométricos ou por chave de hardware que atendam às medidas de garantia atualizadas. A Índia e a China impulsionam os volumes de transações por meio de trilhos de pagamento em tempo real massivos, testando a escalabilidade da autenticação em escala continental. Dados demográficos favoráveis, incluindo populações jovens e familiarizadas com smartphones, e curvas de aprendizado mais curtas, permitem que as fintechs ignorem o OTP legado e migrem diretamente para as chaves de acesso. Essas dinâmicas estabelecem a Ásia-Pacífico como a região de referência para os padrões de adoção de fator único de próxima geração.

A Europa ocupa um meio-termo marcado por fortes regulamentações de privacidade e mandatos maduros de segurança de pagamentos. O GDPR restringe o processamento de dados biométricos, levando os fornecedores a desenvolver técnicas de preservação de privacidade, como verificações de vivacidade no dispositivo e modelos não vinculáveis. Simultaneamente, o PSD2 impõe a autenticação forte do cliente, incentivando inadvertidamente os bancos a adotar chaves FIDO2 que atendem aos critérios de inerência ou posse sem expor dados sensíveis. Os países nórdicos demonstram alta confiança nos sistemas de e-ID governamentais, enquanto o Sul da Europa obtém ganhos incrementais por meio de subsídios de transição digital financiados pela União Europeia. O mosaico de leis locais de residência de dados cria oportunidades para provedores de nuvem regionais, garantindo diversidade competitiva dentro do segmento europeu do mercado de sistema de autenticação de fator único.

Cenário Competitivo

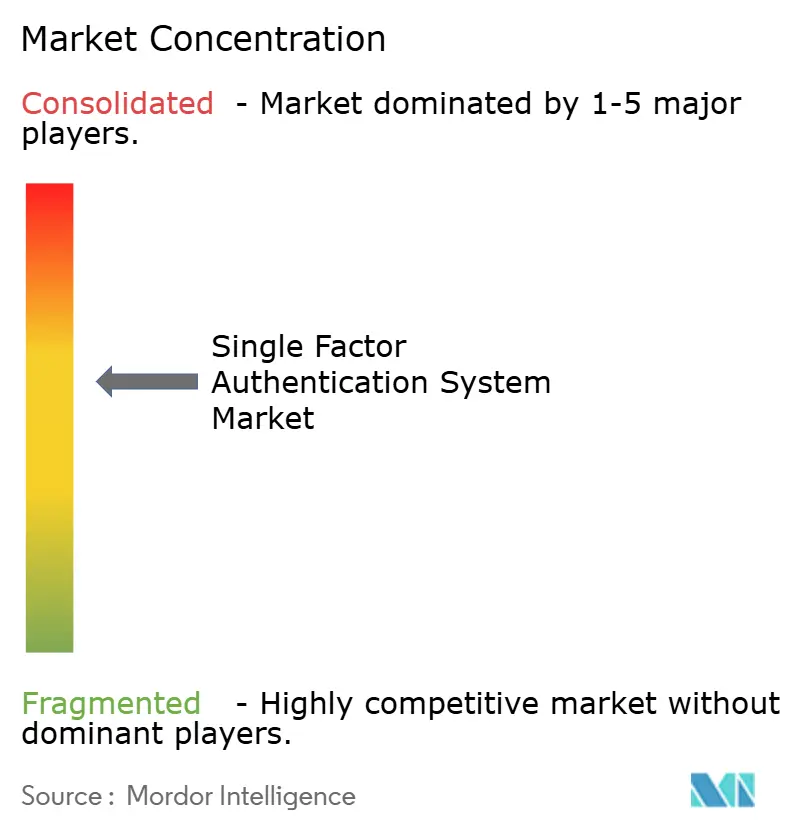

O mercado de sistema de autenticação de fator único permanece moderadamente fragmentado. Os provedores de identidade legados, como Thales e RSA Security, mantêm grandes bases instaladas, proporcionando-lhes oportunidades de venda cruzada em atualizações sem senha. Okta e Microsoft estendem as suítes de IAM em nuvem com orquestração de chaves de acesso próprias, incorporando capacidades de fator único profundamente nas pilhas de SaaS empresariais. Os fornecedores especializados de hardware, como Yubico e HID Global, se diferenciam por meio de elementos seguros certificados, conformidade com FIPS e transparência da cadeia de suprimentos. As empresas especializadas em biometria, notavelmente Bio-Key International, oferecem scanners multimodais adaptados para saúde e mesas governamentais.

O posicionamento estratégico depende cada vez mais da completude da plataforma. A aquisição da Onfido pela Entrust em 2024 combina a verificação de identidade baseada em inteligência artificial com o login garantido por hardware, satisfazendo os reguladores que esperam a comprovação de identidade validada antes da emissão de credenciais. A compra da Venafi pela CyberArk por USD 1,54 bilhão adiciona o gerenciamento de identidade de máquinas, estendendo-se além da autenticação humana.[4]Chris French, "CyberArk Adquire a Venafi por USD 1,54 B," scmedia.com Esses negócios ilustram uma mudança em direção a plataformas holísticas de segurança de identidade que abrangem o ciclo de vida, desde a integração até o desprovisionamento, tanto para pessoas quanto para máquinas.

As barreiras de entrada no mercado permanecem moderadas. Padrões abertos como WebAuthn reduzem o atrito de integração, convidando novos participantes de SaaS a posicionar ofertas de nicho. No entanto, o sucesso sustentado exige economias de escala para telemetria de credenciais e pesquisa de ameaças, ativos tipicamente detidos por empresas estabelecidas. Consequentemente, a consolidação provavelmente continuará, elevando a participação combinada dos cinco principais enquanto ainda deixa espaço para inovação. A fragmentação moderada do mercado se alinha com uma pontuação de concentração de 6, refletindo que os cinco principais provedores detêm pouco mais de 60% da receita agregada.

Líderes do Setor de Sistema de Autenticação de Fator Único

Thales SA

RSA Security LLC

Okta Inc.

Entrust Corporation

OneSpan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Relatório de Tendências de Login Seguro 2025 da Okta constatou que 61% das organizações esperam implementar logins sem senha dentro de um ano, indicando que a biometria e as chaves de hardware estão se tornando o método padrão de login, em vez de uma solução de backup.

- Janeiro de 2025: A RSA Security lançou seu Relatório ID IQ 2025, indicando que 61% das empresas pretendem implementar chaves de acesso dentro de 12 meses, com 66% dos entrevistados classificando as violações relacionadas à identidade como eventos graves.

- Outubro de 2024: A FIDO Alliance lançou o Passkey Central para acelerar as implantações empresariais, fornecendo calculadoras de retorno sobre o investimento e modelos de UX.

- Agosto de 2024: O NIST emitiu o segundo rascunho público do SP 800-63-4, introduzindo orientações sobre autenticadores sincronizáveis e chaves de acesso para agências federais.

Escopo do Relatório Global do Mercado de Sistema de Autenticação de Fator Único

| Tokens de Hardware |

| Software e Serviços |

| Senha / Baseado em Conhecimento |

| OTP por SMS / E-mail |

| Fator Único Biométrico |

| Chave de Segurança de Hardware |

| Local |

| Nuvem |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Componente | Tokens de Hardware | |

| Software e Serviços | ||

| Por Método de Autenticação | Senha / Baseado em Conhecimento | |

| OTP por SMS / E-mail | ||

| Fator Único Biométrico | ||

| Chave de Segurança de Hardware | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Saúde | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Tecnologia da Informação e Telecomunicações | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual valor de receita o mercado de sistema de autenticação de fator único atinge até 2031?

Está previsto atingir USD 31,39 bilhões até 2031, acima dos USD 15,67 bilhões em 2026.

Qual segmento de componente cresce mais rapidamente até 2031?

Os Tokens de Hardware registram o maior CAGR de 16,08% devido à demanda por autenticação resistente a phishing.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas de identidade digital governamentais e a rápida expansão do fintech elevam a região a um CAGR de 17,33%.

Qual método de autenticação oferece a maior segurança?

As Chaves de Segurança de Hardware em conformidade com FIDO2 fornecem criptografia com raiz em hardware que bloqueia o phishing.

Como as regulamentações influenciam a adoção de fator único?

As orientações atualizadas do NIST e do PSD2 permitem soluções biométricas ou de hardware de fator único quando as metas de garantia são atendidas, estimulando implantações em conformidade.

Página atualizada pela última vez em: