Tamanho e Participação do Mercado de Segurança de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

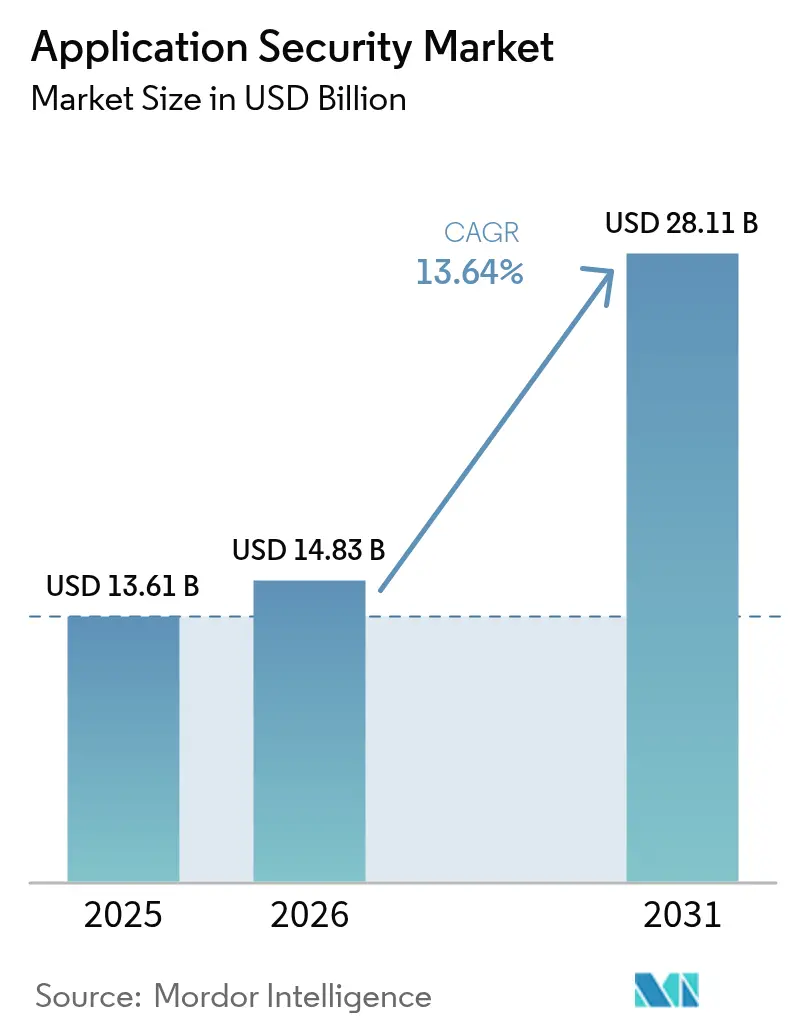

| Tamanho do Mercado (2026) | 14.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Aplicações por Mordor Intelligence

O tamanho do mercado de segurança de aplicações deve aumentar de USD 13,61 bilhões em 2025 para USD 14,83 bilhões em 2026 e atingir USD 28,11 bilhões até 2031, crescendo a uma CAGR de 13,64% ao longo de 2026-2031. Os pipelines de integração contínua agora incorporam varredura de código em cada confirmação, multiplicando o uso de ferramentas nas camadas de desenvolvimento, homologação e produção. As empresas estão se voltando para testes com reconhecimento de API após reguladores dos Estados Unidos destacarem que 42% dos incidentes web de 2025 envolveram interfaces inseguras. Prazos como o mandato de março de 2025 para conformidade total com o PCI-DSS 4.0 comprimiram os ciclos de compra, acelerando a adoção de análise de composição de software e proteção em tempo de execução. Enquanto isso, suítes de testes dinâmicos e interativos estão substituindo analisadores estáticos independentes à medida que as organizações buscam detectar falhas de lógica de negócios durante a execução ao vivo. Fusões e aquisições, especialmente por grandes fornecedores de plataformas que adquirem especialistas de nicho em API, contêineres e cadeia de suprimentos, estão remodelando a dinâmica competitiva e expandindo suítes de DevSecOps agrupadas.

Principais Conclusões do Relatório

- Por componente, as soluções representaram 61,48% da receita de 2025, enquanto os serviços avançam a uma CAGR de 13,67% até 2031.

- Por modo de implantação, as plataformas em nuvem detinham 57,81% dos gastos em 2025, e o segmento está se expandindo a uma CAGR de 13,77% até 2031.

- Por tamanho da organização, as grandes empresas capturaram 60,58% dos gastos de 2025, enquanto as pequenas e médias empresas devem crescer a uma CAGR de 13,72% durante 2026-2031.

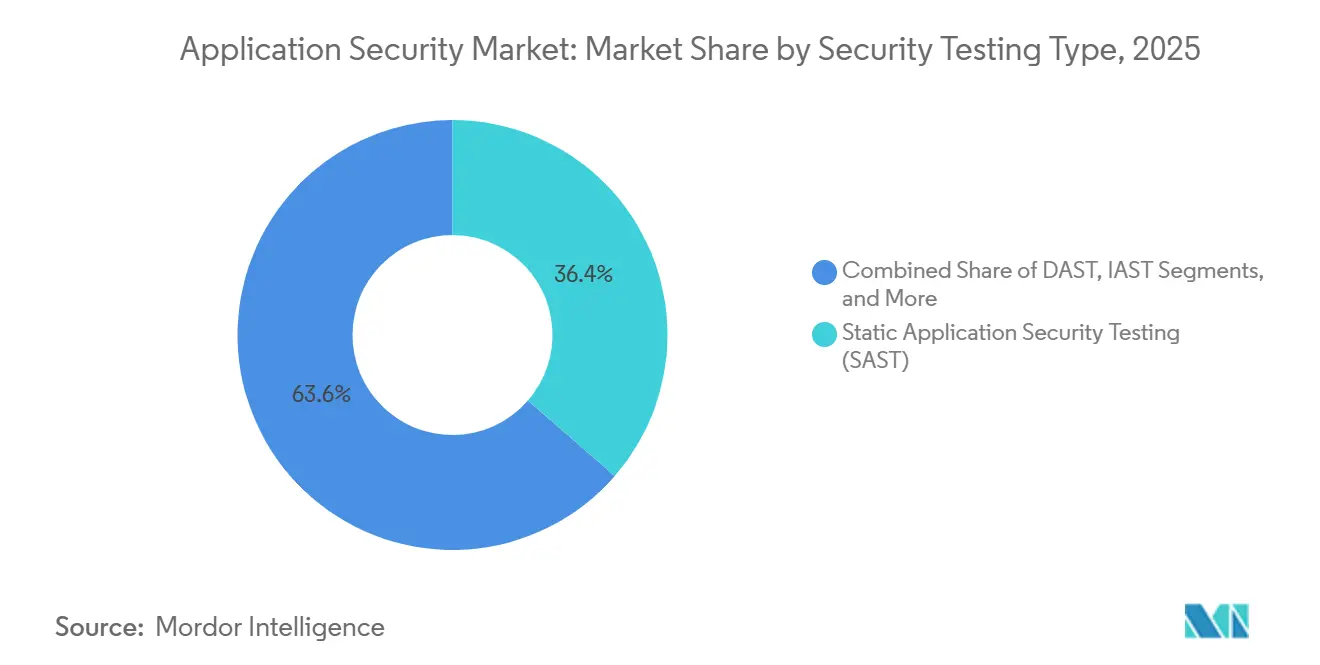

- Por tipo de teste de segurança, o teste estático de segurança de aplicações garantiu 36,38% da receita de 2025, enquanto o teste interativo de segurança de aplicações deve crescer a uma CAGR de 13,69% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros lideraram com 24,83% de participação em 2025, enquanto a saúde deve se expandir a uma CAGR de 13,79% até 2031.

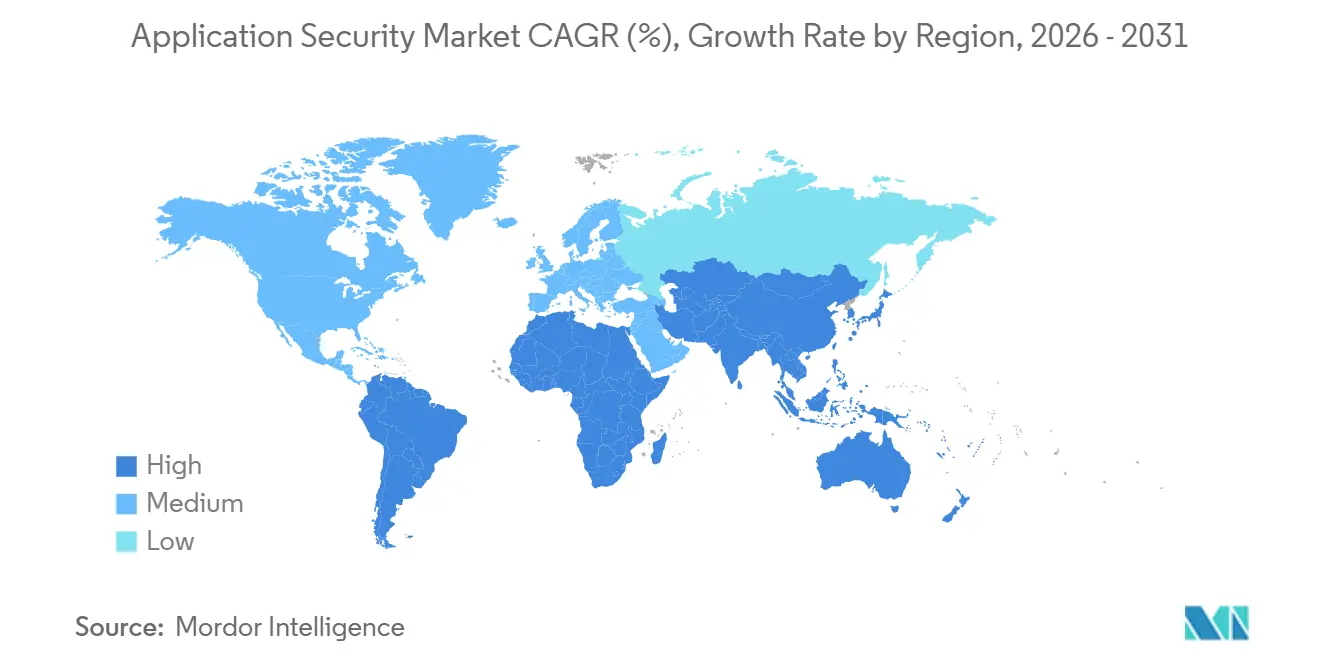

- Por geografia, a América do Norte representou 40,91% da receita de 2025, enquanto a Ásia-Pacífico registra a maior CAGR de 13,83% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e Sofisticação Crescentes de Ataques Baseados em Web, Dispositivos Móveis e API | +2.8% | Global, com pressão aguda na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Cadeias de Ferramentas DevSecOps | +2.5% | América do Norte e Europa lideram; Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Expansão de Mandatos Regulatórios (PCI-DSS 4.0, GDPR, DORA, etc.) | +2.3% | Europa e América do Norte; expansão para centros financeiros da APAC | Médio prazo (2-4 anos) |

| Crescimento em Integrações de SaaS e API de Terceiros | +1.9% | Global, especialmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Divulgação Obrigatória de SBOM Após a Ordem Executiva 14028 dos EUA | +1.6% | Contratantes federais dos Estados Unidos; expandindo para o setor comercial | Médio prazo (2-4 anos) |

| Código Gerado por IA Inflacionando Vulnerabilidades Desconhecidas | +1.4% | Global, concentrado em centros tecnológicos que adotam ferramentas de IA generativa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume e Sofisticação Crescentes de Ataques Baseados em Web, Dispositivos Móveis e API

Os atacantes contornam cada vez mais os controles de perímetro explorando endpoints de API com autenticação deficiente, autorização quebrada em nível de objeto e exposição excessiva de dados — vulnerabilidades sinalizadas no OWASP API Security Top 10 de 2024. Empresas de serviços financeiros registraram um salto de 67% nas tentativas de fraude baseadas em API durante 2025, à medida que adversários manipulavam parâmetros de entrada não verificados em aplicativos de banco móvel.[1]Centro de Compartilhamento e Análise de Informações de Serviços Financeiros, "Relatório de Tendências de Fraude em API 2025," FSISAC.com As empresas, consequentemente, implantam testes dinâmicos e interativos que reproduzem cargas maliciosas dentro de aplicações em execução, combinados com gateways em tempo real que inspecionam cada solicitação. O software móvel enfrenta escrutínio semelhante porque os reguladores agora exigem autenticação biométrica e armazenamento local criptografado, forçando equipes ágeis a programar varreduras de segurança em cada sprint. O risco imediato de negócios de exfiltração de dados e tomada de conta torna este impulsionador o maior catalisador único para novos gastos no mercado de segurança de aplicações.

Adoção Rápida de Cadeias de Ferramentas DevSecOps

Varreduras de segurança automatizadas integradas em pipelines de integração contínua e entrega contínua reduziram o tempo médio de detecção de vulnerabilidades de 21 dias em 2023 para 4 dias em 2025, conforme relatado pela pesquisa global da GitLab.[2]GitLab Inc., "Relatório Global de DevSecOps 2025," about.gitlab.com Os clusters Kubernetes agora aplicam mecanismos de política que bloqueiam contêineres com falhas críticas, empurrando a remediação para upstream antes que o código possa ser mesclado. Os provedores de nuvem fornecem painéis nativos que destacam fraquezas na camada de aplicação juntamente com configurações incorretas de infraestrutura, oferecendo aos desenvolvedores uma postura de risco de ponta a ponta em consoles familiares. No entanto, a organização média já executa sete scanners distintos, criando fadiga de alertas e sobrecarga de integração que os fornecedores abordam por meio de plataformas de orquestração unificadas. No geral, incorporar controles de segurança diretamente nos fluxos de trabalho dos desenvolvedores expande os momentos de uso endereçáveis e alimenta o crescimento composto de licenças no mercado de segurança de aplicações.

Expansão de Mandatos Regulatórios (PCI-DSS 4.0, GDPR, DORA)

O PCI-DSS 4.0 adicionou 53 novos pontos de verificação com vigência em março de 2025, incluindo análise obrigatória de composição de software para qualquer aplicação que toque dados de cartão.[3]Conselho de Padrões de Segurança da Indústria de Cartões de Pagamento, "Resumo de Alterações do PCI DSS v4.0," pcisecuritystandards.org A Lei de Resiliência Operacional Digital da Europa obriga testes de penetração trimestrais liderados por ameaças e registros de auditoria imutáveis de cada confirmação de código para entidades financeiras. O princípio de privacidade por design do GDPR impulsiona a adoção de analisadores estáticos que sinalizam o tratamento inseguro de dados no momento da confirmação. Os auditores agora exigem evidências contínuas em vez de atestações anuais, recompensando plataformas de testes em nuvem que transmitem artefatos de conformidade legíveis por máquina. Regras semelhantes surgem na Ásia-Pacífico e no Oriente Médio, transformando salvaguardas antes voluntárias em critérios de aquisição inegociáveis. Esta cascata regulatória expande continuamente as compras de base no mercado de segurança de aplicações.

Crescimento em Integrações de SaaS e API de Terceiros

O software moderno depende de uma média de 23 APIs externas para pagamento, verificação de identidade e análise, cada uma estendendo a superfície de ataque. As orientações dos Estados Unidos em 2024 agora obrigam os fornecedores de SaaS a declarar o risco de dependência upstream, acelerando a adoção de varredura da cadeia de suprimentos. Explorações de alto perfil, notadamente o comprometimento da SolarWinds, destacaram como bibliotecas envenenadas permitem raios de explosão de violação amplos, encorajando as empresas a executar análise contínua de composição de software. Os gateways de API cada vez mais fundem funções de autoproteção em tempo de execução, encerrando chamadas anômalas antes que cheguem à lógica de negócios. O mapeamento automatizado de dependências e o rastreamento de proveniência binária tornam-se capacidades obrigatórias, avançando o mercado em direção à segurança holística da cadeia de suprimentos de software.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Complexidade das Ferramentas | -1.2% | Global, agudo para PMEs em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez Global de Talentos em Codificação Segura | -1.0% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sobrecarga de Falsos Positivos Corroendo a Confiança dos Desenvolvedores | -0.9% | Global, especialmente em organizações com implantações legadas de SAST | Médio prazo (2-4 anos) |

| Fadiga de Deslocamento para a Esquerda e Proliferação de Ferramentas | -0.7% | América do Norte e Europa; sinais iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Complexidade das Ferramentas

Pesquisas da Aliança Nacional de Segurança Cibernética mostraram que 62% das pequenas empresas citaram o custo como a principal barreira para testes automatizados em 2025. Além das taxas de licença, as equipes devem alocar engenheiros escassos para configurar regras de varredura, integrar resultados em sistemas de rastreamento de tickets e triar milhares de descobertas — funções que exigem salários acima de USD 120.000 nos principais centros. Os projetos de migração para plataformas unificadas podem durar de 12 a 18 meses, perturbando os ciclos de lançamento e levando algumas empresas a adiar a modernização. O preço baseado em consumo na nuvem introduz volatilidade orçamentária, complicando ainda mais o planejamento para organizações com restrições de caixa. Como resultado, potenciais compradores, particularmente PMEs, podem adiar a cobertura total, moderando o crescimento de curto prazo no mercado de segurança de aplicações.

Escassez Global de Talentos em Codificação Segura

Os Estados Unidos antecipam uma escassez anual de 15% de engenheiros de segurança de aplicações até 2026. Universidades internacionalmente formam menos de 10.000 estudantes anualmente versados em software seguro, enquanto a demanda supera 50.000 novas posições somente na América do Norte. As empresas, portanto, dependem de provedores de segurança gerenciada para revisão de código, testes de penetração e orientação de remediação — serviços que inflacionam o custo operacional, mas apenas parcialmente preenchem lacunas de conhecimento. Assistentes de codificação baseados em IA generativa adicionam complexidade porque programadores não qualificados podem aceitar inadvertidamente trechos inseguros, aumentando a carga de trabalho de remediação downstream. A escassez persistente de mão de obra retarda a capacidade das empresas de operacionalizar modalidades de testes avançadas, restringindo o ritmo alcançável de adoção, especialmente em setores regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço à Medida que Empresas Terceirizam a Triagem

As soluções mantiveram 61,48% da receita de 2025, confirmando a demanda consolidada por plataformas que se integram perfeitamente com controle de código-fonte e fluxos de integração contínua. O segmento de serviços está crescendo a uma CAGR de 13,67% porque as organizações delegam testes de penetração, triagem de alertas e capacitação de desenvolvedores a empresas de consultoria globais, mitigando escassez de talentos internos. Consultores profissionais negociam licenças complexas baseadas em assentos, configuram conjuntos de regras e entregam evidências prontas para auditoria, liberando as equipes de produto para lançar recursos mais rapidamente.

Os serviços gerenciados também combinam varreduras automatizadas com validação humana 24 horas por dia, 7 dias por semana, classificando descobertas exploráveis acima de falhas teóricas — um modelo valorizado por processadores de pagamento e sistemas de saúde sob leis rígidas de notificação de violação. Os fornecedores de soluções agrupam horas de consultoria em contratos empresariais, borrando as linhas entre software e serviços e vinculando clientes a contratos de longo prazo. Essa convergência mantém os gastos com plataformas estáveis enquanto acelera a adoção de ofertas adicionais de resposta a incidentes e treinamento no mercado de segurança de aplicações.

Por Modo de Implantação: Plataformas em Nuvem Incorporam Segurança Nativamente

A implantação em nuvem detinha 57,81% da receita em 2025 e deve crescer a 13,77% até 2031, impulsionada pela Amazon, Microsoft e Google integrando scanners nos consoles dos desenvolvedores. O feedback em tempo real entregue dentro dos editores de código elimina a troca de contexto, incentivando a varredura contínua e facilitando a economia de pagamento por uso, ideal para startups e pequenas equipes.

As soluções locais permanecem indispensáveis para bancos e agências de defesa que operam ambientes isolados que proíbem o processamento externo de código. Os modelos híbridos estão crescendo, com mecanismos de teste em contêineres implantados atrás de firewalls para módulos sensíveis, enquanto microsserviços menos críticos são executados em nuvens públicas. Os fornecedores agora entregam conjuntos de recursos idênticos em ambos os modos, permitindo que os clientes façam migrações graduais sem interrupção de ferramentas. À medida que as cláusulas regulatórias de soberania de dados se tornam mais rígidas, a implantação flexível permanece um diferencial competitivo no mercado de segurança de aplicações.

Por Tamanho da Organização: PMEs Adotam Segurança Nativa em Nuvem

As grandes empresas capturaram 60,58% dos gastos de 2025, refletindo portfólios consideráveis e sobrecarga de conformidade. As pequenas e médias empresas, no entanto, estão se expandindo a uma CAGR de 13,72%, capacitadas por preços baseados em consumo e interfaces centradas no desenvolvedor. As PMEs que integram plug-ins de IDE detectam vulnerabilidades 40% mais rápido do que os pares que dependem de portais independentes, reduzindo os ciclos de remediação.

As empresas da Fortune 500 lidam com pilhas poliglotas acumuladas por meio de aquisições, necessitando de ampla cobertura de linguagem e mecanismos de governança de política como código para impor limites uniformes. Por outro lado, as PMEs normalmente se padronizam em frameworks modernos, reduzindo a complexidade de configuração. Os painéis hospedados na nuvem democratizam ainda mais o acesso ao abstrair a manutenção do scanner. À medida que os níveis de licenciamento escalam com usuários ativos, o custo se alinha estreitamente com o número de funcionários, atraindo fundadores com restrições orçamentárias e alimentando a expansão orgânica do mercado de segurança de aplicações.

Por Tipo de Teste de Segurança: IAST Preenche as Lacunas entre Testes Estáticos e Dinâmicos

O teste estático de segurança de aplicações comandou 36,38% de participação em 2025, valorizado pela varredura de código proprietário em repouso. O teste interativo de segurança de aplicações deve crescer a uma CAGR de 13,69% porque agentes incorporados observam caminhos de execução ao vivo, identificando vulnerabilidades alcançáveis e reduzindo falsos positivos. Essa percepção rica em contexto atrai equipes fatigadas por alertas de SAST não verificados e cronogramas de sprint apertados.

Os scanners dinâmicos permanecem vitais para avaliações de caixa preta de pacotes de terceiros sem acesso ao código-fonte, enquanto a análise de composição de software mitiga o risco da cadeia de suprimentos de código aberto após o Log4Shell. Os fornecedores orquestram todas as modalidades a partir de painéis unificados, correlacionando pontuações de risco para que as equipes de segurança possam priorizar defeitos exploráveis em produção. A interseção dessas técnicas ancora expansões de múltiplos produtos, reforçando o bloqueio de fornecedores mesmo quando startups especializadas impulsionam a inovação no mercado de segurança de aplicações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Saúde Acelera Após Violações

Serviços bancários, financeiros e de seguros preservaram 24,83% dos gastos de 2025, sob escrutínio regulatório implacável que exige testes de penetração trimestrais e trilhas de auditoria imutáveis. A saúde está no caminho para uma CAGR de 13,79% até 2031 após 725 divulgações de violações em 2025 citarem vulnerabilidades de aplicações como 38% dos pontos de entrada. Incidentes de ransomware direcionados a registros eletrônicos de saúde catalisam investimentos em varredura automatizada e autoproteção em tempo de execução.

O varejo e o comércio eletrônico priorizam a cobertura de API e DAST para proteger dados de pagamento durante picos de tráfego sazonais, enquanto as agências governamentais preferem arrays de SAST locais devido a restrições de dados classificados. Os conselhos de educação migram sistemas de informação de estudantes para SaaS, adotando scanners em nuvem leves para satisfazer as salvaguardas da FERPA. Os fabricantes industriais integram scanners em projetos de tecnologia operacional à medida que interfaces web proliferam nos pisos de fábrica. Coletivamente, as pressões específicas de cada setor diversificam os padrões de demanda enquanto ampliam o tamanho total endereçável do mercado de segurança de aplicações.

Análise Geográfica

A América do Norte representou 40,91% da receita de 2025, impulsionada pela Ordem Executiva 14028, que obriga os fornecedores a fornecer listas de materiais de software para aquisições federais. A Agência de Segurança Cibernética e Infraestrutura dos Estados Unidos publicou padrões de software seguro de base em 2024, tornando efetivamente os controles de segurança de aplicações requisitos contratuais para negócios no setor público. O financiamento de capital de risco fomenta a formação constante de startups, intensificando a concorrência entre incumbentes e desafiantes de código aberto, enquanto impulsiona a rápida inovação de recursos.

A Ásia-Pacífico entrega a CAGR mais rápida de 13,83% até 2031, à medida que as regras de empréstimo digital da Índia e a modernização bancária da Indonésia exigem auditorias de segurança independentes e ciclos de vida seguros por design. O Esquema de Proteção Multinível 2.0 da China impõe criptografia na camada de aplicação e divulgação de vulnerabilidades, fazendo com que as plataformas domésticas incorporem ferramentas de SAST e DAST desde o sprint mais inicial. As mudanças de conformidade no Japão, Coreia do Sul e Austrália unificam ainda mais a demanda regional, levando os fornecedores globais a adicionar residência de dados local e pacotes de idiomas.

A Europa se beneficia da Lei de Resiliência Operacional Digital em vigor desde janeiro de 2025, exigindo testes de penetração trimestrais para finanças e impulsionando a adoção de trilhas de auditoria em nível de controle de versão. A futura Lei de Resiliência Cibernética estenderá os deveres de segurança por design a todos os softwares vendidos no mercado único, ampliando o escopo além dos setores regulamentados tradicionais. Os mercados do Oriente Médio e África permanecem incipientes, mas aceleram à medida que os mandatos de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos exigem hospedagem local combinada com ferramentas de segurança certificadas. A América do Sul testemunha uma adoção gradual à medida que os reguladores financeiros no Brasil e no México harmonizam as orientações com o PCI-DSS 4.0, incentivando bancos e fintechs em direção a testes contínuos. Coletivamente, a harmonização de conformidade converge as trajetórias regionais, ampliando o mercado global de segurança de aplicações.

Cenário Competitivo

O mercado de segurança de aplicações permanece moderadamente fragmentado porque os cinco principais fornecedores detinham aproximadamente 35% da receita global de 2025. Synopsys, Checkmarx e Veracode se diferenciam ao entregar SAST, DAST, IAST e SCA unificados em uma única licença. A Synopsys acelerou a consolidação com três aquisições entre 2024-2025, mais recentemente a Apiiro, para incorporar priorização baseada em risco e análise da cadeia de suprimentos de software em sua plataforma Coverity.

Desafiantes centrados em código aberto, notadamente Snyk e GitLab, incorporam scanners dentro dos fluxos de trabalho de confirmação, conquistando a preferência dos desenvolvedores e reduzindo os custos de troca. Os hiperescaladores de nuvem aproveitam o controle da infraestrutura de CI/CD para agrupar varreduras como valor agregado, ameaçando os modelos tradicionais de licença. Enquanto isso, startups focadas em API, como Salt Security e Traceable AI, criam nichos ao fornecer análises comportamentais em tempo real especializadas para padrões de abuso de interface — uma lacuna apenas parcialmente abordada por suítes de múltiplos propósitos.

A triagem assistida por inteligência artificial emerge como espaço em branco; mecanismos de aprendizado de máquina analisam dados históricos de correções para sinalizar defeitos exploráveis, reduzindo o ruído de falsos positivos que corrói a confiança dos desenvolvedores. Os fornecedores que possuem grandes bancos de dados proprietários de vulnerabilidades terão vantagem no treinamento de modelos. A atividade de patentes sublinha a inovação vibrante: os Estados Unidos concederam 127 patentes relacionadas a testes em 2025, cobrindo classificação baseada em aprendizado de máquina, solicitações de pull de remediação automatizada e correlação de ameaças em tempo de execução. A intensidade competitiva provavelmente permanecerá alta à medida que os líderes de mercado equilibram aquisições com pesquisa e desenvolvimento orgânico para preservar participação no mercado de segurança de aplicações em expansão.

Líderes do Setor de Segurança de Aplicações

IBM Corporation

Oracle Corporation

Veracode (Thoma Bravo)

Synopsys Inc.

Qualys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Synopsys adquiriu a Apiiro para adicionar priorização baseada em risco e análise da cadeia de suprimentos ao Coverity SAST.

- Dezembro de 2025: A Palo Alto Networks lançou o Prisma Cloud Code Security 3.0, introduzindo solicitações de pull de remediação orientadas por IA.

- Novembro de 2025: A Snyk captou USD 200 milhões em financiamento da Série G, avaliando a empresa em USD 7,4 bilhões para expandir para varredura de infraestrutura como código.

- Outubro de 2025: A IBM integrou o watsonx Code Assistant com Segurança de Aplicações em Nuvem para orientação no editor.

Escopo do Relatório Global do Mercado de Segurança de Aplicações

A segurança de aplicações abrange medidas tomadas para melhorar a segurança de uma aplicação, frequentemente encontrando, corrigindo e prevenindo vulnerabilidades de segurança. Diferentes técnicas revelam vulnerabilidades de segurança em vários estágios do ciclo de vida de uma aplicação, como design, desenvolvimento, implantação, atualização e manutenção.

O Relatório do Mercado de Segurança de Aplicações é Segmentado por Componente (Soluções, Serviços), Modo de Implantação (Nuvem, Local), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Tipo de Teste de Segurança (SAST, DAST, IAST, RASP, SCA), Setor do Usuário Final (BFSI, Saúde, Varejo e Comércio Eletrônico, Governo e Defesa, TI e Telecomunicações, Educação, Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Teste Estático de Segurança de Aplicações (SAST) |

| Teste Dinâmico de Segurança de Aplicações (DAST) |

| Teste Interativo de Segurança de Aplicações (IAST) |

| Autoproteção de Aplicações em Tempo de Execução (RASP) |

| Análise de Composição de Software (SCA) |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| TI e Telecomunicações |

| Educação |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Tipo de Teste de Segurança | Teste Estático de Segurança de Aplicações (SAST) | |

| Teste Dinâmico de Segurança de Aplicações (DAST) | ||

| Teste Interativo de Segurança de Aplicações (IAST) | ||

| Autoproteção de Aplicações em Tempo de Execução (RASP) | ||

| Análise de Composição de Software (SCA) | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Defesa | ||

| TI e Telecomunicações | ||

| Educação | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de segurança de aplicações até 2031?

O setor deve atingir USD 28,11 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente?

A implantação em nuvem avança a uma CAGR de 13,77% até 2031, à medida que as plataformas incorporam scanners nativos.

Por que os serviços estão ganhando participação na segurança de aplicações?

As organizações terceirizam a triagem de vulnerabilidades e o treinamento de desenvolvedores para provedores gerenciados, impulsionando os serviços a uma CAGR de 13,67%.

Qual tipo de teste deve superar os demais?

O teste interativo de segurança de aplicações lidera o crescimento com uma CAGR de 13,69% porque valida a explorabilidade em tempo de execução.

Qual região registra a maior taxa de crescimento?

A Ásia-Pacífico registra a maior CAGR de 13,83%, impulsionada pelo banco digital e por regras mais rígidas de proteção de dados.

Qual é a principal restrição que dificulta a adoção?

O alto custo total de propriedade e a complexidade das ferramentas dissuadem especialmente as pequenas e médias empresas.

Página atualizada pela última vez em: