Tamanho e Participação do Mercado de Autenticação Biométrica e sem Senha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

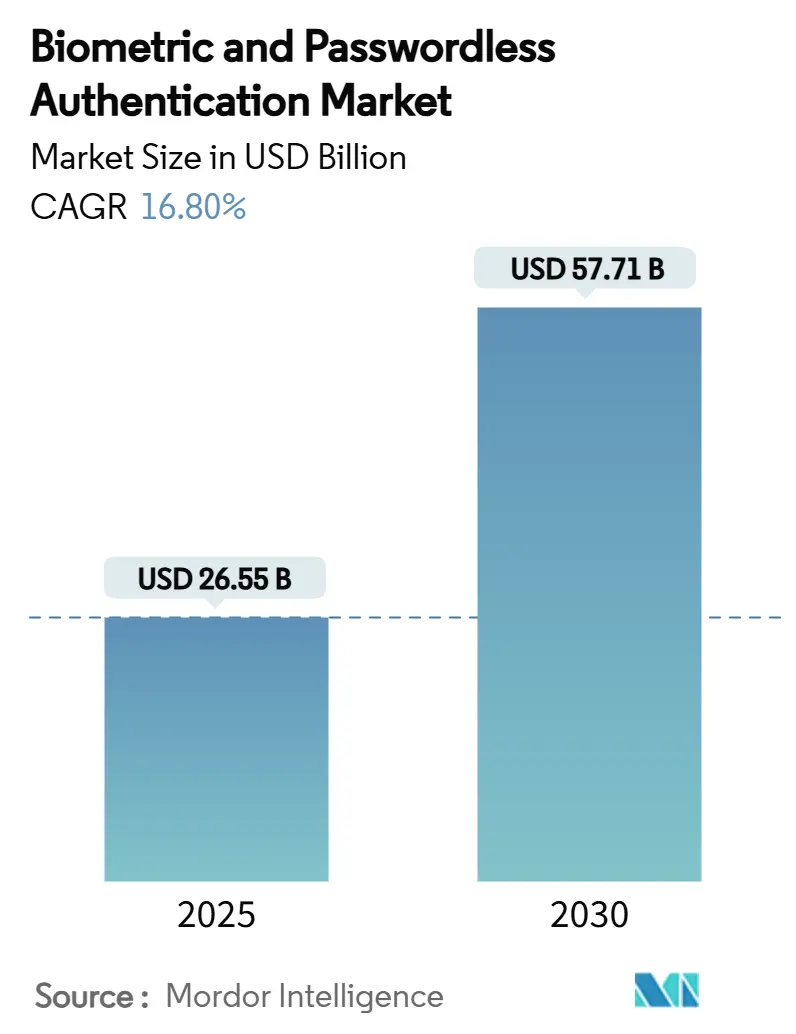

| Tamanho do Mercado (2025) | 26.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 57.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.80% CAGR |

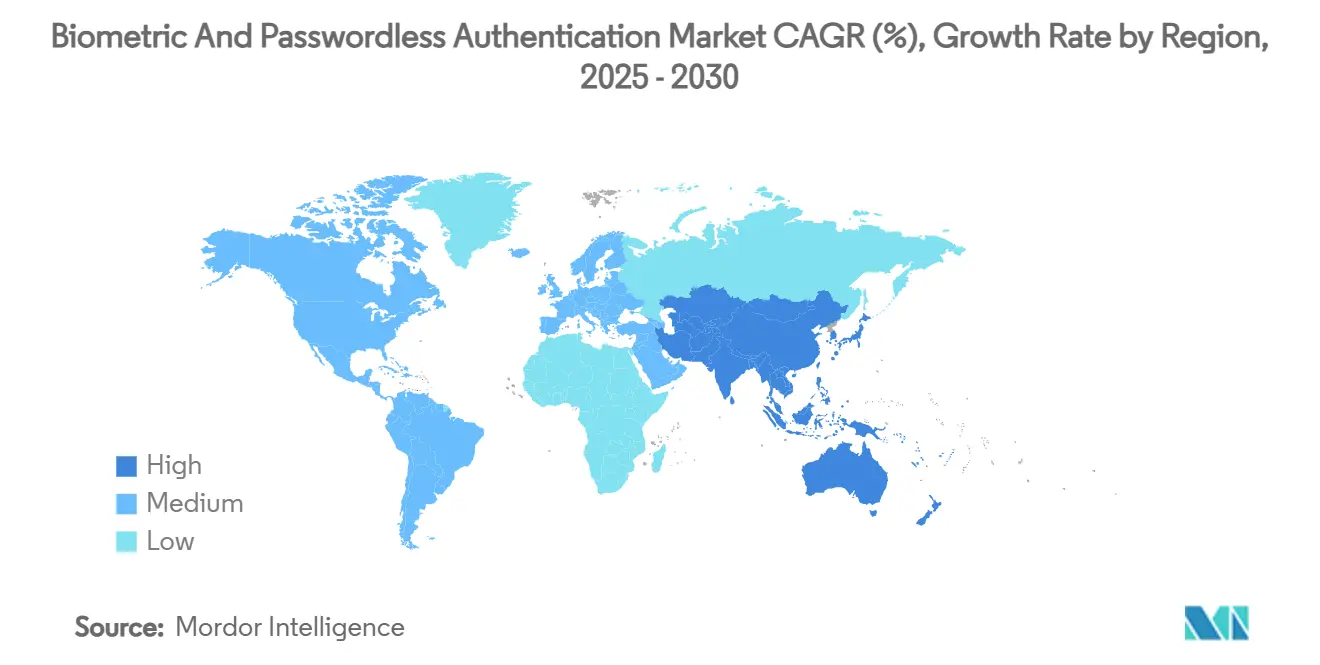

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

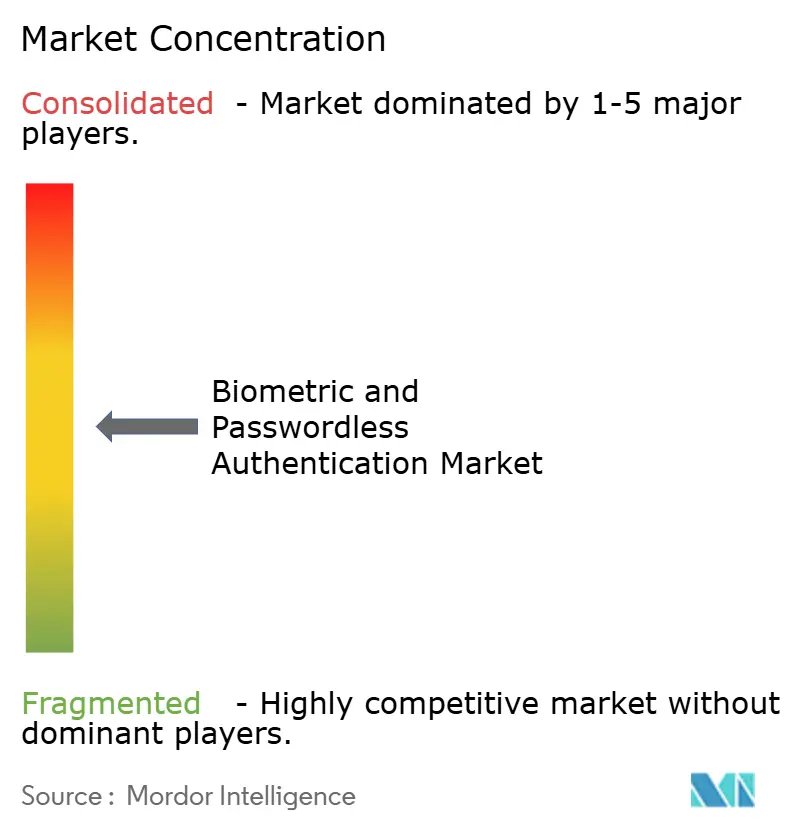

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Biométrica e sem Senha por Mordor Intelligence

O tamanho do Mercado de Autenticação Biométrica e sem Senha é estimado em USD 26,55 bilhões em 2025 e deve atingir USD 57,71 bilhões até 2030, a um CAGR de 16,80% durante o período de previsão (2025-2030). O forte crescimento decorre da habilitação quase universal dos protocolos FIDO2/WebAuthn em 75,44% dos dispositivos conectados. [1]FIDO Alliance, "Visão Geral do FIDO2," fidoalliance.org A implantação generalizada de sensores em smartphones, a expansão dos ecossistemas de banco digital na Ásia-Pacífico e os programas governamentais de identificação eletrônica combinaram-se para deslocar os investimentos das defesas centradas em senhas para estruturas de autenticação contínua e proativa. As empresas agora veem as chaves de acesso e a biometria como um pilar central da arquitetura de confiança zero, enquanto a redução dos custos de hardware e os serviços entregues em nuvem diminuem as barreiras de adoção. O posicionamento competitivo é cada vez mais definido pela capacidade dos fornecedores de integrar análises comportamentais e detecção de vivacidade baseada em inteligência artificial em experiências de usuário sem fricção.

Principais Conclusões do Relatório

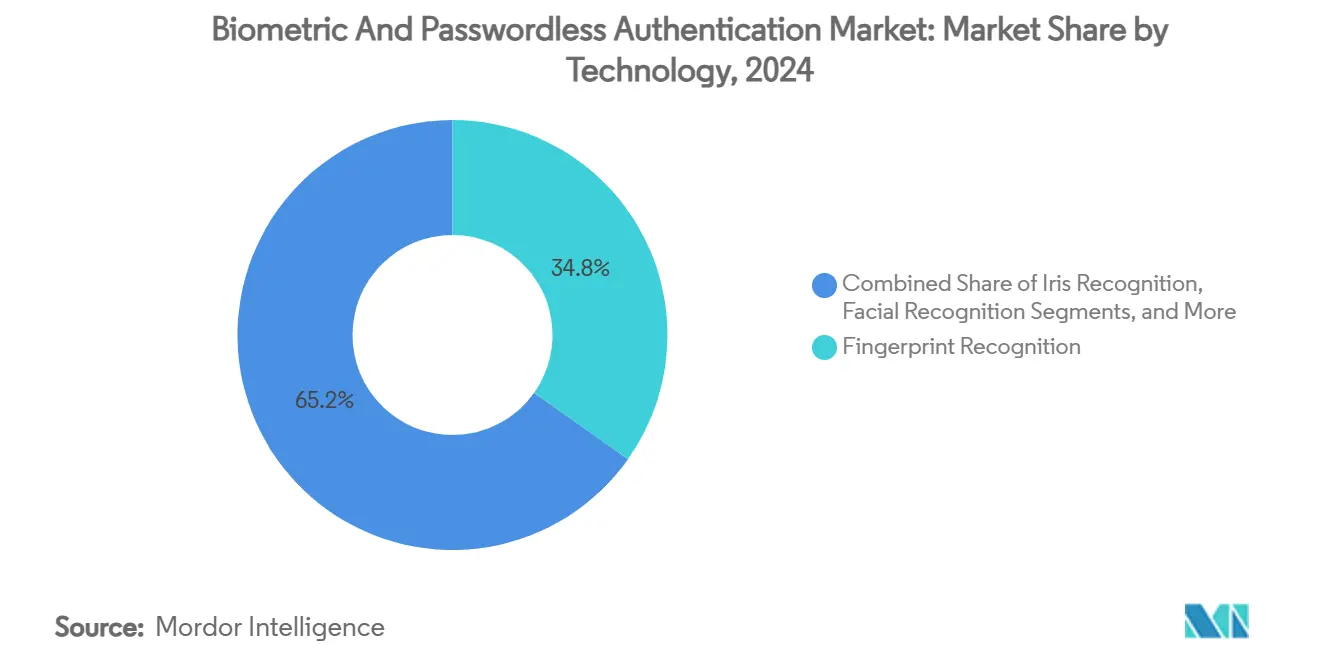

- Por tecnologia, o reconhecimento de impressão digital liderou com 34,8% da participação do mercado de autenticação biométrica e sem senha em 2024; a biometria comportamental deve expandir-se a um CAGR de 17,8% até 2030.

- Por componente, o hardware deteve uma participação de 57,7% do tamanho do mercado de autenticação biométrica e sem senha em 2024, enquanto os serviços devem crescer a um CAGR de 18,4% até 2030.

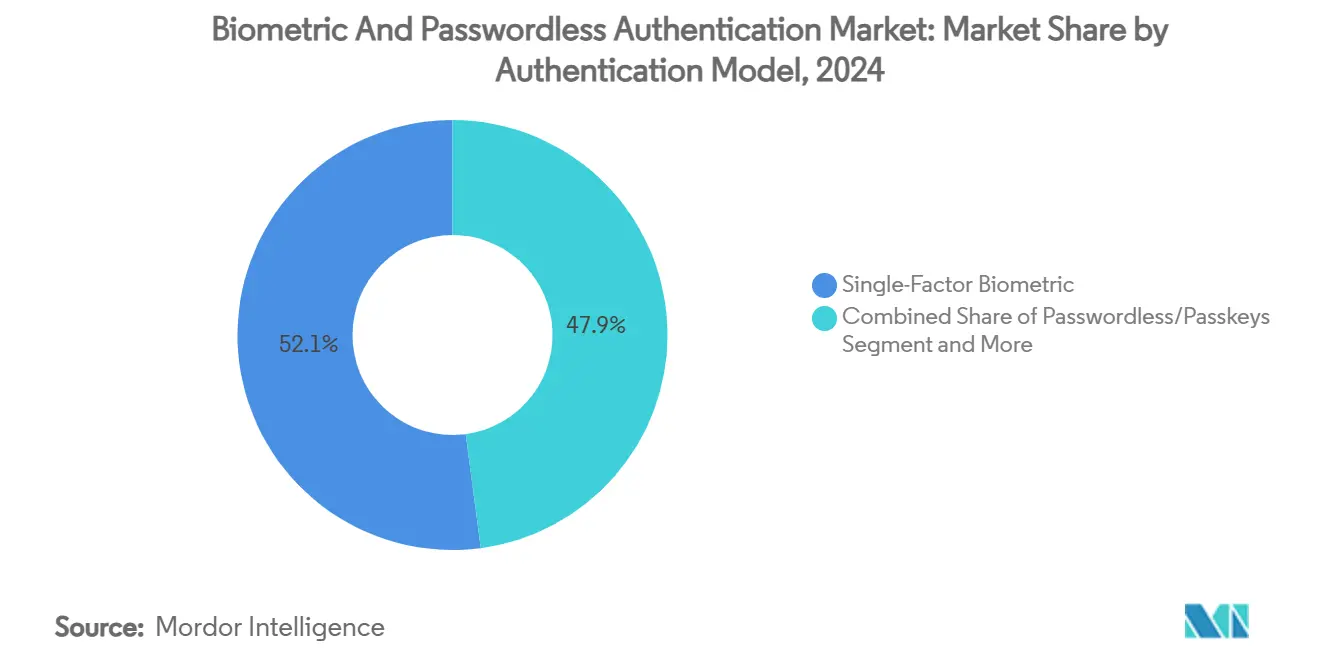

- Por modelo de autenticação, os sistemas biométricos de fator único representaram uma participação de 52,1% do tamanho do mercado de autenticação biométrica e sem senha em 2024; as soluções sem senha/chaves de acesso devem crescer a um CAGR de 18,2% até 2030.

- Por setor de usuário final, o BFSI capturou 28,7% da participação do mercado de autenticação biométrica e sem senha em 2024, enquanto saúde e ciências da vida devem avançar a um CAGR de 18% até 2030.

- Por geografia, a América do Norte deteve uma participação de receita de 38,5% em 2024, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 18,1% até 2030.

Tendências e Perspectivas do Mercado Global de Autenticação Biométrica e sem Senha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção orientada por padrões de FIDO2/WebAuthn | +2.8% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Sensores biométricos abaixo de USD 2 em smartphones | +2.1% | Polos de fabricação da Ásia-Pacífico; distribuição global | Curto prazo (≤ 2 anos) |

| Expansão do banco digital em mercados emergentes | +3.2% | Núcleo da Ásia-Pacífico; transbordamento para América Latina e África | Longo prazo (≥ 4 anos) |

| Documentos de viagem e identificação eletrônica governamental (ICAO 9303) | +1.9% | Nações em desenvolvimento | Médio prazo (2-4 anos) |

| Autenticação contínua baseada em inteligência artificial | +2.4% | Mercados corporativos da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Carteiras de identidade descentralizada | +1.7% | Liderança da UE; adoção global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção orientada por padrões dos protocolos FIDO2/WebAuthn

A FIDO Alliance transformou o WebAuthn em uma referência global de facto, habilitando fluxos sem senha nos ecossistemas Windows, Android e iOS. Instituições financeiras como JPMorgan Chase e Revolut agora autenticam clientes com chaves de acesso, relatando quedas expressivas em incidentes de phishing e chamados de redefinição de senha. Os padrões comuns reduzem o trabalho de integração em aproximadamente 40% para desenvolvedores que migram de autenticação multifator legada, enquanto a iniciativa de Carteira de Identidade Digital da UE consolida a confiança regulatória no WebAuthn para identidades soberanas. O benefício é especialmente evidente em setores com mandatos de conformidade rigorosos, onde uma credencial neutra em relação à plataforma mitiga a dependência de fornecedor e o risco de manutenção a longo prazo.

Integração de sensores biométricos por fabricantes de smartphones com custo de lista de materiais abaixo de USD 2

A produção em volume de módulos de impressão digital capacitivos e ópticos reduziu os custos da lista de materiais para abaixo de USD 2, permitindo que a biometria alcance aparelhos de médio e baixo custo sem penalidades de preço. O efeito a jusante é uma expansão dramática dos endpoints endereçáveis para o mercado de autenticação biométrica e sem senha. Sensores de baixo custo combinados com algoritmos de detecção de vivacidade por inteligência artificial no dispositivo satisfazem tanto a conveniência quanto a resistência a fraudes, apoiando a adoção em massa em aplicativos de banco digital, pagamentos no varejo e microsseguros voltados a proprietários de smartphones de primeira viagem. Os fabricantes também aproveitam a fusão de sensores — combinando entradas de impressão digital, facial e de voz — para elevar a segurança sem inflar o custo por unidade.

Rápida expansão do banco digital em mercados emergentes

Os super-aplicativos da Ásia, o grupo de fintechs da América Latina e os líderes de dinheiro móvel da África dependem coletivamente de uma verificação de identidade robusta e sem esforço. As carteiras digitais já respondem por 70% dos pagamentos online na Ásia-Pacífico, e a aquisição de usuários continua vinculada a um processo de integração fluido que dispensa documentos físicos. [2]Charmaine Jacob, "Carteiras Digitais Superam o Dinheiro em Espécie na Ásia," cnbc.com Bancos que implantam ferramentas de integração biométrica relatam conclusão mais rápida do processo de Conheça Seu Cliente, menores índices de perda por fraude e maior retenção entre clientes sem conta bancária. Bases de dados nacionais compartilhadas, como o registro do Número de Verificação Bancária da Nigéria, que abrange 64 milhões de cidadãos, aceleram a autenticação entre instituições e criam oportunidades para biometria comportamental em camadas que detectam anomalias suspeitas em tempo real.

Lançamentos de credenciais de identificação eletrônica governamental e documentos de viagem (ICAO 9303)

O lançamento, em fevereiro de 2025, de um e-passaporte etíope em plena conformidade com o ICAO 9303 demonstra como programas soberanos podem impulsionar a demanda doméstica por módulos biométricos, software de personalização e serviços de cadastramento. [3]Governo da Etiópia, "Discurso de Lançamento do e-Passaporte," gov.et Iniciativas semelhantes na Indonésia e em Gana estão padronizando credenciais com chip integrado nos portais de imigração, tributação e saúde. Uma vez que as carteiras dos cidadãos existam, os atores do setor privado — de seguradoras a operadoras de telecomunicações — rapidamente se conectam aos mesmos trilhos de verificação, reforçando um ciclo virtuoso de adoção. Os fornecedores que oferecem hardware de cadastramento, infraestrutura de chave pública e gestão do ciclo de vida obtêm vantagem de pioneirismo nesses contratos públicos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX para fusão de sensores multimodais | -1.8% | Global; orçamentos de pequenas e médias empresas mais afetados | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre fornecedores | -1.2% | Parques corporativos legados em todo o mundo | Médio prazo (2-4 anos) |

| Fraude de identidade sintética e falsificação biométrica | -2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ataques de vivacidade baseados em deepfake | -1.4% | Casos de uso de alta segurança em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para fusão de sensores multimodais

Empresas que buscam taxas de correspondência iguais ou superiores a 99,9% frequentemente implantam scanners de impressão digital, facial e de íris em conjunto, mas cada modalidade adicional infla os orçamentos de hardware e integração. Implantações em escala total podem custar entre USD 50.000 e USD 500.000, um obstáculo para pequenas e médias empresas que avaliam os benefícios em relação a sistemas de modalidade única que oferecem precisão de 95% a 98% por uma fração do investimento. Middleware local, kits de desenvolvimento de software personalizados e certificação regulatória podem dobrar os desembolsos iniciais com equipamentos, prolongando os períodos de retorno e levando os compradores a optar por serviços gerenciados por assinatura em vez de aquisição direta.

Lacunas de interoperabilidade entre fornecedores fora do âmbito da FIDO Alliance

A maioria dos kits de desenvolvimento de software biométrico proprietários ainda depende de APIs fechadas, dificultando a integração plug-and-play com pilhas de governança de identidade, gestão de identidade e acesso e análise de fraudes. A migração de estruturas consolidadas de cartão inteligente ou senha de uso único frequentemente exige middleware dispendioso e retreinamento da equipe de suporte técnico. Onde o suporte nativo ao WebAuthn está ausente — especialmente em softwares bancários legados — os projetos correm o risco de atrasos que corroem o apoio executivo e inflam o custo total de propriedade. Coalizões do setor estão promovendo esquemas compartilhados para metadados, registro de eventos e atestação de vivacidade, mas a harmonização ampla ainda está a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Análise Comportamental Impulsiona a Segurança de Próxima Geração

Os módulos de impressão digital retiveram 34,8% da participação do mercado de autenticação biométrica e sem senha em 2024, graças à integração consolidada em smartphones e à ampla disponibilidade de leitores. O reconhecimento facial ganhou terreno em pagamentos no varejo e controle de acesso à medida que a qualidade das câmeras e os modelos de inteligência artificial de borda melhoraram, embora as regras de privacidade em partes da Europa tenham restringido as implantações em espaços públicos. O escaneamento de íris preservou um nicho em defesa e saúde, onde a precisão quase perfeita compensa o custo mais elevado, enquanto o reconhecimento de voz encontrou uso na autenticação em centrais de atendimento e ecossistemas de alto-falantes inteligentes. As tecnologias de palma e veia avançaram nos fluxos de trabalho de admissão hospitalar devido às vantagens de higiene. O tamanho do mercado de autenticação biométrica e sem senha para biometria comportamental está prestes a superar todas as outras modalidades, crescendo a um CAGR de 17,8% com base na autenticação contínua e invisível que traça perfis de padrões de digitação, deslizamentos e marcha. Empresas que combinam modalidades facial e de impressão digital relatam um aumento de 40% na precisão de correspondência em comparação com designs de fator único. Modelos de inteligência artificial incorporados diretamente nos sensores permitem a pontuação de ameaças em tempo real, reduzindo a latência e preservando a privacidade do usuário ao manter os modelos no dispositivo.

Soluções comportamentais, como análise de pressionamento de teclas, processaram 979.000 logins de funcionários em uma única rede de saúde dos Estados Unidos sem queda na produtividade clínica. Pilotos em maior escala em bancos regionais demonstram reduções nas perdas por fraude e ganhos na satisfação do cliente quando os sinais de risco comportamental são combinados com dados transacionais. Os roteiros de fusão de sensores apontam para smartphones multimodais que aproveitam fluxos de câmera, acelerômetro e microfone sem drenar a bateria. À medida que as empresas normalizam o trabalho remoto, as ferramentas comportamentais situam-se no centro da confiança zero, fornecendo verificação adicional quando as métricas de risco aumentam durante a sessão.

Por Componente: Serviços Aceleram a Complexidade de Integração

O hardware capturou 57,7% da receita em 2024, refletindo o enorme volume de módulos de impressão digital, câmera e infravermelho incorporados em eletrônicos de consumo e pontos de acesso corporativos. No entanto, os serviços podem reivindicar a trajetória mais acentuada, crescendo a um CAGR de 18,4% até 2030, à medida que as organizações dependem de parceiros especializados para integrar fluxos de trabalho biométricos em back-ends de gestão de identidade e acesso, painéis de gestão de informações e eventos de segurança e estruturas de governança. O tamanho do mercado de autenticação biométrica e sem senha vinculado a mecanismos de software também se expande de forma constante, pois os modelos centrados em inteligência artificial exigem atualizações frequentes para combater vetores de ataque em evolução. Os sensores continuam a se beneficiar de economias de escala, com unidades de impressão digital abaixo de USD 2 catalisando a adoção em smartphones e cartões inteligentes de entrada de gama.

A receita de serviços profissionais frequentemente equivale a 40% a 60% dos totais do projeto quando consultoria, personalização e operações gerenciadas são incluídas. Fusões como a aquisição do negócio de leitores da Identiv pela Vitaprotech ilustram a consolidação voltada a agrupar consultoria, implantação e suporte ao ciclo de vida sob um único guarda-chuva. As APIs de autenticação baseadas em nuvem reduzem o capital inicial, mas deslocam os gastos para despesas operacionais por assinatura, proporcionando aos fornecedores receita recorrente previsível enquanto permitem que os clientes ajustem a capacidade sob demanda.

Por Modelo de Autenticação: Chaves de Acesso Transformam a Identidade Corporativa

A biometria de fator único representou 52,1% da adoção em 2024, refletindo anos de hábitos de desbloqueio por impressão digital e facial em smartphones. O tamanho do mercado de autenticação biométrica e sem senha vinculado a chaves de acesso e outras construções sem senha deve, no entanto, crescer a um CAGR de 18,2% à medida que o FIDO2/WebAuthn atinge suporte de cliente quase universal. Empresas que implantam chaves de acesso relatam quedas de 90% nas chamadas de suporte técnico relacionadas a senhas e declínios expressivos em fraudes de tomada de conta. Os esquemas biométricos de múltiplos fatores mantêm importância em ambientes de alta garantia que exigem mais de uma modalidade; os tokens de hardware são gradualmente substituídos por credenciais vinculadas ao dispositivo que utilizam criptografia de chave pública internamente.

Pilotos em bancos de varejo demonstram checkout sem fricção em terminais com atendimento e de autoatendimento, onde o reconhecimento facial e de palma valida tanto a identidade quanto o instrumento de pagamento em menos de dois segundos. As chaves de acesso sincronizadas pelo navegador permitem o roaming seguro de credenciais sem bancos de dados de senhas centralizados, reduzindo assim a superfície de ataque. Os diretores de informação citam cada vez mais as implantações de chaves de acesso como fundamentais para os roteiros de confiança zero, abrindo caminho para políticas de acesso condicional que referenciam sinais comportamentais em tempo real.

Por Setor de Usuário Final: Saúde Lidera a Transformação Digital

As instituições financeiras detiveram a maior fatia, com 28,7% em 2024, impulsionadas por mandatos antifraude, conformidade com a PSD2 e expectativas dos clientes por biometria no nível do aplicativo. Saúde e ciências da vida exibem o crescimento mais rápido, com um CAGR de 18%, impulsionado por imperativos de segurança do paciente, monitoramento do desvio de medicamentos e regulamentações rigorosas de tratamento de dados. O tamanho do mercado de autenticação biométrica e sem senha vinculado a fluxos de admissão hospitalar, prescrição eletrônica e telemedicina cresce de forma constante à medida que as instituições visam prevenir erros relacionados à identificação incorreta. Os programas governamentais continuam a modernizar o controle de fronteiras e o desembolso de benefícios sociais por meio de plataformas de identificação eletrônica, garantindo demanda constante por módulos de alta segurança.

O varejo e o comércio eletrônico aproveitam o checkout biométrico para reduzir o abandono de carrinho, enquanto os operadores de tecnologia da informação e telecomunicações integram análises comportamentais na prevenção de troca de SIM e na autenticação do atendimento ao cliente. As plantas industriais adotam o controle de acesso biométrico para travas de maquinário crítico, melhorando a conformidade com a segurança. Viagens e hospitalidade adicionam quiosques habilitados por reconhecimento facial que agilizam o check-in e o embarque, alinhando-se às expectativas pós-pandemia por experiências sem contato.

Análise Geográfica

A América do Norte controlou 38,5% da receita global em 2024, sustentada por ecossistemas de cibersegurança maduros, programas pioneiros de confiança zero e supervisão regulatória abrangente. Bancos e agências federais que executam pilotos de chaves de acesso em larga escala fornecem provas que se propagam para saúde e varejo, acelerando as vendas dos fornecedores. Os fornecedores sediados na região investem agressivamente em inteligência artificial de borda e computação com preservação de privacidade, ajudando a compensar um aumento na fraude de identidade sintética que os reguladores sinalizaram como um aumento de 60% ano a ano.

A Ásia-Pacífico deve registrar um CAGR de 18,1%, o mais rápido entre todas as regiões. Os governos da Indonésia, Singapura e Índia institucionalizaram credenciais biométricas em vistos, bem-estar social e pagamentos, impulsionando a familiaridade com o mercado de massa. Os consumidores chineses e indianos já utilizam biometria em mais de 70% das transações de comércio eletrônico e carteiras digitais em pontos de venda. Os fabricantes domésticos de aparelhos incluem leitores de impressão digital de baixo custo e desbloqueio facial por câmera em modelos abaixo de USD 200, ampliando o alcance para compradores online de primeira viagem. As fintechs concentram-se em sinais comportamentais para atender segmentos sem conta bancária que carecem de históricos de identidade convencionais.

A Europa apresenta crescimento constante e regulamentado sob as estruturas do RGPD e do eIDAS, que exigem salvaguardas explícitas de privacidade e residência local de dados. O próximo esquema de Carteira de Identidade Digital da UE ancora o investimento de longo prazo em credenciais verificáveis descentralizadas. Os sistemas nacionais de saúde da França, Alemanha e países nórdicos implantam soluções de veia da palma e facial para agilizar o cadastramento de pacientes, mantendo os controles de consentimento. A América do Sul, juntamente com o Oriente Médio e a África, mostra uma adoção incipiente, mas em aceleração: iniciativas como o registro biométrico bancário da Nigéria e o e-passaporte de Gana ilustram como projetos do setor público semeiam a adoção do setor privado no varejo, telecomunicações e remessas.

Cenário Competitivo

O mercado de autenticação biométrica e sem senha é moderadamente concentrado. Os campeões tradicionais — IDEMIA, NEC e Thales — mantêm a dominância em licitações governamentais graças a décadas de expertise em AFIS, infraestrutura global de cadastramento e fortes marcas de confiança. Eles complementam o hardware com orquestração em nuvem, infraestrutura de chave pública e serviços profissionais, alcançando altos custos de troca para os clientes. Especialistas de médio porte, como Yubico e Daon, competem por meio de plataformas certificadas pelo FIDO2 que se integram rapidamente a aplicativos de software como serviço. Inovadores em análise comportamental, como BioCatch e BehavioSec, diferenciam-se por meio de mecanismos de risco que pontuam as interações continuamente, conquistando implantações em banco remoto e saúde.

A atividade de fusões e aquisições sublinha uma mudança em direção à amplitude de plataforma. A aquisição da Onfido pela Entrust por USD 6 bilhões uniu a verificação de documentos à biometria facial, abordando a integração digital de ponta a ponta. [4]Entrust Corporation, "Entrust Conclui Aquisição da Onfido," entrust.com Negócios de capital privado — mais notavelmente a participação majoritária de USD 1,3 bilhão da Permira na BioCatch — sinalizam confiança na propriedade intelectual de autenticação contínua e na receita por assinatura. Depósitos de patentes da Apple, Samsung e Google cobrindo rastreamento de olhar, sinais neuromusculares e detecção de gestos subdérmicos sugerem futuras modalidades que poderiam perturbar a participação dos incumbentes. Para permanecerem competitivos, os fornecedores incorporam aceleradores de inteligência artificial nos dispositivos, reduzindo as viagens de ida e volta à nuvem enquanto protegem os modelos contra exfiltração.

Os ecossistemas de parceria também importam. Os principais integradores de sistemas agora agrupam a orquestração de chaves de acesso com manuais de migração de gestão de identidade e acesso, encurtando os ciclos de implantação para as empresas. Os fabricantes de sensores co-projetam silício com fornecedores de chipsets móveis, garantindo que os mecanismos de detecção de vivacidade funcionem na borda sem drenar a bateria. Os fornecedores documentam abertamente as APIs em conformidade com FIDO, OAuth e OpenID Connect, um pré-requisito para contratos corporativos de grande escala que insistem na portabilidade de fornecedor e na conformidade com padrões.

Líderes do Setor de Autenticação Biométrica e sem Senha

IDEMIA Group S.A.S.

NEC Corporation

Thales Group S.A.

Fingerprint Cards AB

HID Global Corporation (ASSA ABLOY AB)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Etiópia lançou um e-passaporte nacional em conformidade com o ICAO 9303, criando demanda sustentada por soluções de cadastramento e verificação biométrica.

- Janeiro de 2025: O JPMorgan Chase anunciou a implantação de terminais de pagamento com reconhecimento facial e de palma em estabelecimentos de varejo nos Estados Unidos, marcando uma das maiores iniciativas de pagamento habilitadas por chave de acesso na América do Norte.

- Janeiro de 2025: A Suprema estreou o dispositivo facial de inteligência artificial BioEntry W3 e o controlador CoreStation 20 na Intersec 2025, visando implantações de acesso físico em larga escala.

- Janeiro de 2025: A HID Global apresentou o leitor facial Amico na Intersec Dubai 2025 para atender projetos no Oriente Médio que buscam controle de entrada sem fricção.

- Janeiro de 2025: A Suprema AI conquistou o Prêmio de Melhor Inovação da CES 2025 pelo seu módulo de inteligência artificial no dispositivo Q-Vision Pro, integrando reconhecimento facial e análise de comportamento para prevenção de fraudes em caixas eletrônicos.

- Dezembro de 2024: A Indonésia concluiu a emissão nacional completa de e-passaportes, padronizando as credenciais biométricas em todos os escritórios de passaporte.

Escopo do Relatório Global do Mercado de Autenticação Biométrica e sem Senha

| Reconhecimento de Impressão Digital |

| Reconhecimento Facial |

| Reconhecimento de Íris |

| Reconhecimento de Voz |

| Reconhecimento de Palma e Veia |

| Biometria Comportamental |

| Multimodal / Híbrido |

| Hardware |

| Software |

| Serviços |

| Biométrico de Fator Único |

| Biométrico de Múltiplos Fatores |

| Sem Senha/Chaves de Acesso |

| Baseado em Token de Hardware |

| BFSI |

| Governo e Segurança Nacional |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Viagens e Hospitalidade |

| Eletrônicos de Consumo |

| Manufatura e Industrial |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Reconhecimento de Impressão Digital | ||

| Reconhecimento Facial | |||

| Reconhecimento de Íris | |||

| Reconhecimento de Voz | |||

| Reconhecimento de Palma e Veia | |||

| Biometria Comportamental | |||

| Multimodal / Híbrido | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modelo de Autenticação | Biométrico de Fator Único | ||

| Biométrico de Múltiplos Fatores | |||

| Sem Senha/Chaves de Acesso | |||

| Baseado em Token de Hardware | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo e Segurança Nacional | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Tecnologia da Informação e Telecomunicações | |||

| Viagens e Hospitalidade | |||

| Eletrônicos de Consumo | |||

| Manufatura e Industrial | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de autenticação biométrica e sem senha?

O mercado de autenticação biométrica e sem senha deve crescer a um CAGR de 16,8% de USD 26,55 bilhões em 2025 para USD 57,71 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

A biometria comportamental deve registrar o maior crescimento, com um CAGR de 17,8% até 2030, à medida que as empresas adotam a autenticação contínua e invisível.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A rápida adoção do banco digital, os programas governamentais de identificação eletrônica e a ampla penetração de smartphones de baixo custo sustentam um CAGR regional de 18,1%.

Como as chaves de acesso melhoram a segurança corporativa?

As chaves de acesso eliminam o armazenamento centralizado de senhas, reduzem as redefinições de suporte técnico em até 90% e diminuem os incidentes de tomada de conta em dois terços quando vinculadas à biometria no dispositivo.

O que restringe uma implantação mais ampla da biometria multimodal?

O alto dispêndio de capital para hardware multissensor e integração, combinado com a necessidade de detecção avançada de vivacidade, eleva o custo total de propriedade para empresas menores.

Quais setores além do financeiro mostram forte impulso de adoção?

A saúde lidera a adoção não financeira graças aos mandatos de segurança do paciente, enquanto os setores de varejo, telecomunicações e governo implantam biometria para agilizar a experiência do cliente e fortalecer a segurança.

Página atualizada pela última vez em: