Tamanho e Participação do Mercado de Computação Segura Multipartidária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

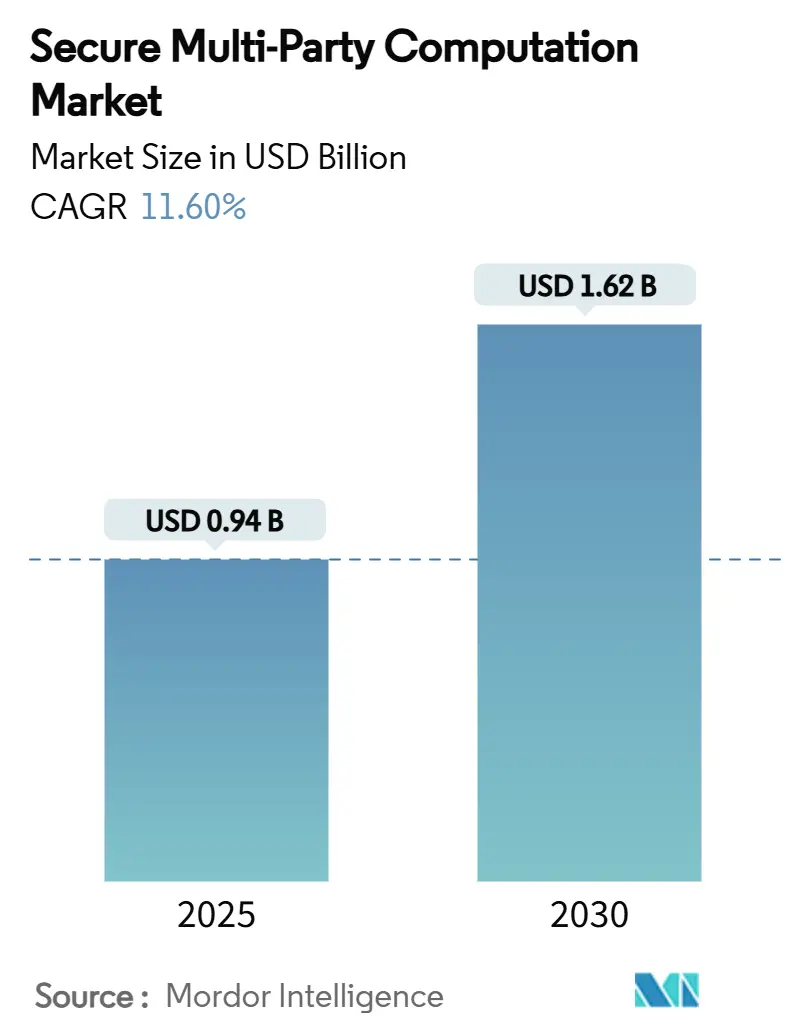

| Tamanho do Mercado (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Segura Multipartidária por Mordor Intelligence

O tamanho do mercado de computação segura multipartidária atingiu USD 0,94 bilhão em 2025 e está previsto para subir a USD 1,62 bilhão até 2030, refletindo um CAGR de 11,6%. As empresas consideram a tecnologia como a camada ausente que lhes permite colaborar em dados sensíveis enquanto permanecem em conformidade com leis de privacidade cada vez mais rigorosas. Forças convergentes — exigências regulatórias, adoção nativa em nuvem, expansão institucional de criptoativos e ganhos de desempenho provenientes de aceleradores de hardware — mantêm o mercado de computação segura multipartidária em uma trajetória de crescimento constante. Os fornecedores se diferenciam por meio de eficiência de protocolo, ferramentas específicas por setor e serviços gerenciados que ocultam a complexidade criptográfica dos usuários finais. O impulso político da Ásia-Pacífico em torno da computação com preservação de privacidade e das finanças digitais acrescenta um forte vento favorável geográfico, enquanto o setor financeiro maduro da América do Norte mantém a demanda de curto prazo resiliente. A concorrência se concentra na aquisição de talentos, na padronização de protocolos e em ambientes de execução de baixa latência.

Principais Conclusões do Relatório

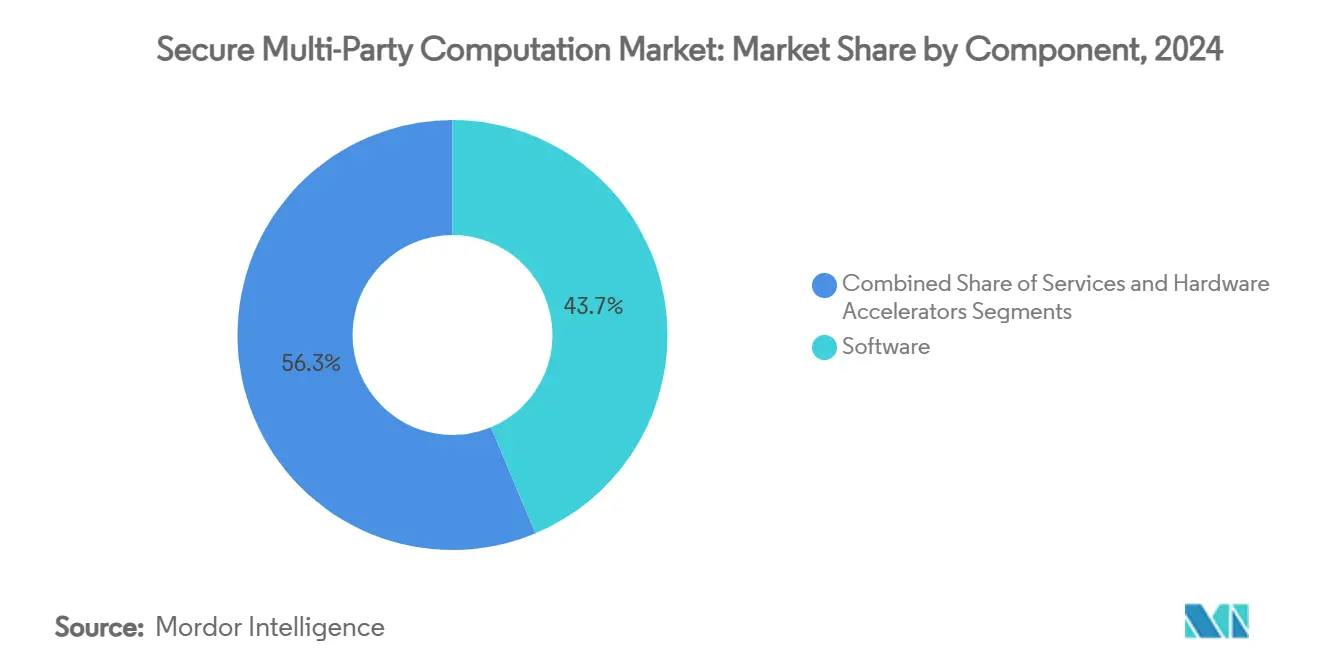

- Por componente, o software detinha 43,7% da participação do mercado de computação segura multipartidária em 2024, enquanto os aceleradores de hardware devem expandir a um CAGR de 13,2% até 2030.

- Por modo de implantação, as implantações em nuvem capturaram 50,3% do tamanho do mercado de computação segura multipartidária em 2024; as implantações híbridas estão previstas para crescer a um CAGR de 13,1% até 2030.

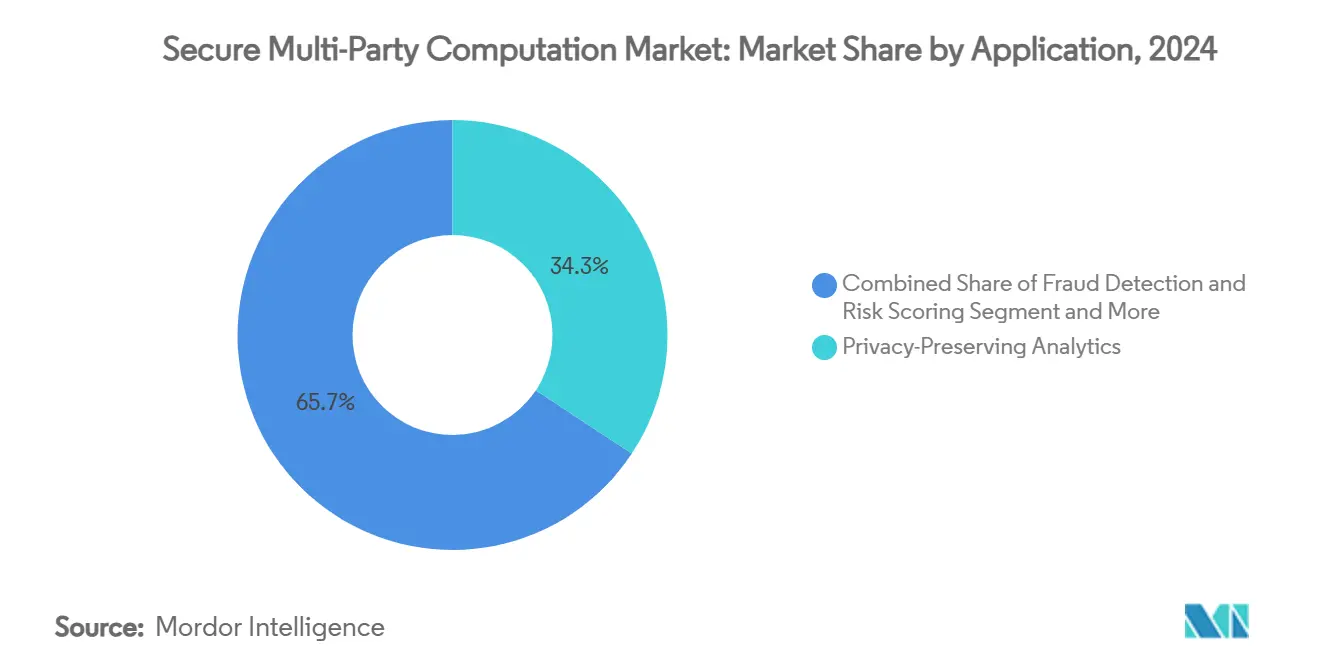

- Por aplicação, a análise com preservação de privacidade liderou com 34,3% da participação do mercado de computação segura multipartidária em 2024; a custódia de ativos digitais e o gerenciamento de chaves avançam a um CAGR de 12,6% até 2030.

- Por vertical do setor, o BFSI comandou 29,1% da participação do mercado de computação segura multipartidária em 2024, enquanto TI e telecomunicações registram o maior CAGR projetado de 12,8% até 2030.

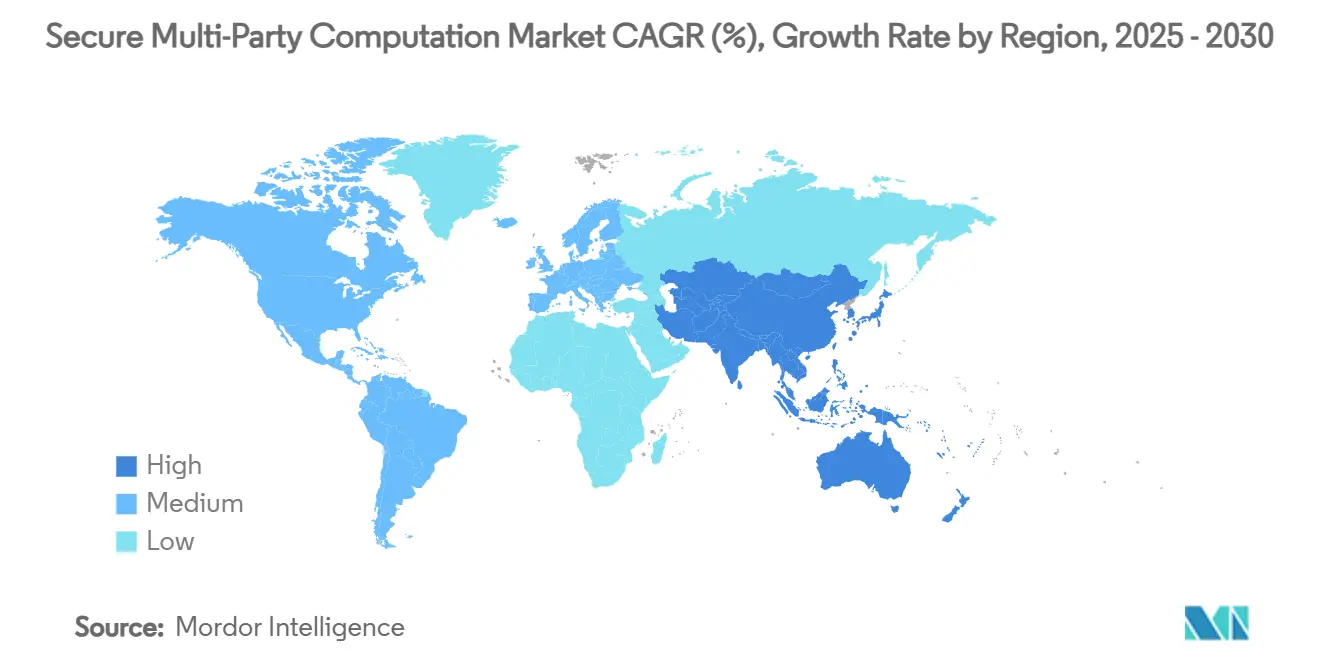

- Por geografia, a América do Norte dominou com 38,5% de participação na receita em 2024; a Ásia-Pacífico está no caminho de um CAGR de 13% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Computação Segura Multipartidária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das regulamentações com foco em privacidade (GDPR, CCPA, etc.) | +2.1% | Global, com maior impacto na UE e na América do Norte | Médio prazo (2-4 anos) |

| Aumento das colaborações de compartilhamento de dados em BFSI e saúde | +1.8% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Pilhas de tecnologias de aprimoramento de privacidade nativas em nuvem adotadas por hiperescaladores | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescentes necessidades de custódia de criptoativos e gerenciamento de chaves de ativos digitais | +1.2% | Global, com concentração em jurisdições favoráveis a criptoativos | Curto prazo (≤ 2 anos) |

| Mitigação de ameaças pós-quânticas por meio de criptografia de limiar | +0.9% | Global, com adoção antecipada nos setores de defesa e finanças | Longo prazo (≥ 4 anos) |

| Demanda de IA de borda e IoT por protocolos MPC leves | +0.7% | Núcleo da APAC, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Regulamentações com Foco em Privacidade Impulsiona a Adoção Empresarial

O Artigo 25 do GDPR, a CCPA da Califórnia e estatutos relacionados agora exigem arquiteturas de privacidade por design, posicionando a computação segura multipartidária como um habilitador de conformidade. [1]Conselho Europeu de Proteção de Dados, "Orientação do CEPD sobre Tecnologias de Aprimoramento de Privacidade," edpb.europa.eu A orientação de 2024 do Conselho Europeu de Proteção de Dados e o guia de avaliação de privacidade diferencial de 2025 do NIST oferecem às empresas caminhos claros de validação. As multinacionais utilizam a tecnologia para manter os dados residentes e ainda assim obter insights agregados, reduzindo o risco jurídico transfronteiriço. Os conselhos de administração veem a implantação como um investimento defensivo que também desbloqueia novos fluxos de receita colaborativos. Reformas locais subsequentes no Reino Unido e no Japão ecoam linguagem semelhante, ampliando o impulso regulatório.

Aumento das Colaborações de Compartilhamento de Dados em Setores Críticos

Bancos e hospitais reconhecem que a análise conjunta supera os modelos isolados, acelerando a adoção de soluções do mercado de computação segura multipartidária para detecção de fraudes e pesquisa médica. [2]Swift, "Colaboração de Detecção de Fraudes com Inteligência Artificial," swift.com O projeto piloto da Swift com o Google Cloud melhorou a precisão da detecção de anomalias ao compartilhar padrões de transações anonimizados. O framework DeCaPH da ARPA-H demonstrou pesquisa oncológica entre hospitais sem expor dados de pacientes. À medida que mais instituições aderem, os efeitos de rede se ampliam, transformando barreiras de privacidade em vantagens colaborativas. Líderes do setor relatam ciclos de pesquisa mais curtos e melhores índices de perdas por fraude, reforçando um ciclo virtuoso de adoção.

Pilhas de Tecnologias de Aprimoramento de Privacidade Nativas em Nuvem Transformam a Infraestrutura Empresarial

Os hiperescaladores incorporam tecnologias de aprimoramento de privacidade diretamente em serviços gerenciados, permitindo que as empresas adicionem rotinas de computação segura multipartidária por meio de APIs familiares. Os trabalhos de modelo do Google Cloud e a integração da Duality no Azure reduzem a barreira de talentos. O dimensionamento automático e o preço por uso reduzem o custo total de propriedade, enquanto os enclaves de computação confidencial abordam preocupações de soberania. Empresas do mercado intermediário agora conduzem projetos piloto que anteriormente exigiriam criptógrafos dedicados. Opções de hardware, como aceleradores fotônicos, aparecem como camadas de serviço, comprimindo ainda mais a latência de computação.

O Crescimento das Demandas de Custódia de Criptoativos Acelera a Inovação no Gerenciamento de Chaves

O crescimento institucional de criptoativos transforma assinaturas de limiar e custódia distribuída de chaves em infraestrutura obrigatória. A Taurus lançou contratos de stablecoin com preservação de privacidade na Rede Aztec, combinando conformidade com confidencialidade em cadeia. Grandes bancos adotam a computação segura multipartidária para descentralizar o controle de chaves privadas, eliminando pontos únicos de falha. À medida que a circulação de stablecoins avança em direção a USD 1-2 trilhões até o final da década, a demanda por arquiteturas de custódia resilientes e amigáveis aos reguladores se expande, impulsionando o mercado de computação segura multipartidária para as pilhas de fintechs convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta latência e sobrecarga computacional dos protocolos atuais | -1.4% | Global, com maior impacto em aplicações sensíveis à latência | Curto prazo (≤ 2 anos) |

| Escassez de criptógrafos e engenheiros especializados em SMPC | -0.8% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade entre frameworks MPC de código aberto | -0.6% | Global, afetando as taxas de adoção empresarial | Médio prazo (2-4 anos) |

| Responsabilidade transfronteiriça pouco clara pelo uso indevido de dados multipartidários | -0.5% | Global, com variações regionais nos marcos jurídicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Latência e Sobrecarga Computacional Limitam Aplicações em Tempo Real

Os benchmarks mostram que as cargas de trabalho de computação segura multipartidária podem ser 100 a 1.000 vezes mais lentas do que o processamento em texto simples, restringindo o uso em negociação de alta frequência ou sistemas de controle autônomo. A pesquisa de protocolo misto reduz as rodadas de comunicação, mas a aceleração de hardware continua sendo vital. Os protótipos de FPGA e fotônicos da Optalysys reduzem significativamente os tempos de execução de criptografia homomórfica, mas ainda são raros em produção. As empresas, portanto, adotam arquiteturas híbridas, reservando a computação segura multipartidária apenas para os elementos de dados que devem permanecer privados.

A Escassez Crítica de Pessoal Especializado em SMPC Restringe o Crescimento do Mercado

A implantação comercial exige expertise abrangendo criptografia, sistemas distribuídos e conhecimento de domínio — habilidades concentradas em um pequeno grupo de profissionais. Os fornecedores competem agressivamente por talentos, elevando os referenciais salariais e prolongando os cronogramas dos projetos. Os currículos acadêmicos ficam atrás da demanda empresarial; a maioria dos engenheiros aprende por meio de bolsas de pesquisa ou consultorias. O programa PDaSP do NSF, no valor de USD 23 milhões, financia ferramentas práticas e cursos, mas os efeitos na força de trabalho ficarão atrás das necessidades de mercado de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração de Hardware Eleva o Teto de Desempenho

O software continua liderando a captura de valor, respondendo por 43,7% da receita em 2024. Os aceleradores de hardware, no entanto, registram o CAGR mais rápido de 13,2% à medida que as empresas buscam menor latência. Notavelmente, os processadores fotônicos da Optalysys prometem ganhos de velocidade de uma ordem de magnitude para operações homomórficas. [3]Optalysys, "Aceleradores Fotônicos para Criptografia Homomórfica," optalysys.com Os serviços preenchem lacunas de expertise por meio de implantações gerenciadas e auditorias criptográficas.

O mercado de computação segura multipartidária cada vez mais agrupa hardware com licenças de software, espelhando a adoção de GPU em IA. Os módulos de assinatura de limiar baseados em ASIC atraem empresas de custódia de criptoativos que exigem latência determinística. À medida que os preços dos aceleradores caem, espera-se que bancos de médio porte e redes de saúde ampliem a adoção.

Por Modo de Implantação: Modelos Híbridos Oferecem Controle e Escala

A nuvem respondeu por 50,3% da receita em 2024, pois as empresas preferiram a facilidade de integração. O segmento híbrido está projetado para expandir a um CAGR de 13,1%, equilibrando desempenho com mandatos de soberania de dados. A implantação local permanece significativa nos setores de defesa e infraestrutura crítica.

As implantações híbridas particionam as cargas de trabalho de modo que as junções sensíveis sejam executadas dentro de enclaves locais, enquanto as análises computacionalmente intensivas são executadas na nuvem. O hardware de computação confidencial, como o Intel SGX, protege os pontos de fronteira. O tamanho do mercado de computação segura multipartidária associado a modelos híbridos provavelmente superará os totais locais no final da década de 2020, à medida que os marcos regulatórios amadurecem.

Por Aplicação: A Custódia de Ativos Digitais Torna-se a Estrela em Ascensão

A análise com preservação de privacidade deteve a maior fatia de receita de 34,3% em 2024. A custódia de ativos digitais e o gerenciamento de chaves estão acelerando a um CAGR de 12,6% em meio à expansão institucional de criptoativos. Mecanismos de detecção de fraudes, treinamento seguro de IA/ML e middleware de blockchain seguem de perto.

Os serviços de assinatura de limiar dão aos bancos confiança para manter posições em tokens de vários bilhões de dólares sem expor pontos únicos de comprometimento. As soluções de computação segura multipartidária sustentam camadas de liquidação privada, permitindo que as partes reconciliem ativos em cadeia com segurança. O tamanho do mercado de computação segura multipartidária para plataformas de custódia está previsto para atingir valores em dólares de nove dígitos médios até 2030, apoiado por endossos regulatórios.

Por Vertical do Setor: TI e Telecomunicações Lideram a Curva de Crescimento

O BFSI capturou 29,1% da receita em 2024 por meio de detecção de fraudes, modelagem de risco e serviços de criptoativos em conformidade. TI e telecomunicações são os segmentos de crescimento mais rápido, com CAGR de 12,8%, pois as operadoras utilizam tecnologia de privacidade para otimizar a análise de redes compartilhadas sem vazar dados competitivos.

A saúde recorre à computação segura multipartidária para mesclar conjuntos de dados genômicos e clínicos, enquanto agências governamentais testam a tabulação segura de censos. Os projetos piloto no varejo se concentram na previsão conjunta de demanda entre fornecedores. Coletivamente, a diversificação vertical protege o setor de computação segura multipartidária da dependência excessiva de qualquer setor único.

Análise Geográfica

A América do Norte exerceu 38,5% de participação na receita em 2024, impulsionada por mercados de capitais maduros, adoção antecipada de nuvem e P&D de privacidade financiado pela DARPA. [4]NITRD, "Suplemento Orçamentário do Exercício Fiscal 2025," nitrd.gov Um denso ecossistema de startups de criptografia e investidores de capital de risco sustenta a rápida inovação de recursos. Os reguladores locais fazem referência explícita às tecnologias de aprimoramento de privacidade, oferecendo às empresas segurança jurídica.

A Ásia-Pacífico está projetada para crescer a um CAGR de 13% à medida que os governos promovem a computação com preservação de privacidade e os pagamentos digitais. A orientação da Comissão de Proteção de Informações Pessoais do Japão, as sandboxes de fintech de Singapura e as regras de soberania de dados da China elevam coletivamente a demanda regional. O mercado de computação segura multipartidária vê surgir casos de uso na manufatura em torno do rastreamento de cadeias de suprimentos, complementando o forte impulso das fintechs.

A Europa se beneficia do mandato de privacidade por design do GDPR e de uma longa tradição acadêmica em criptografia. O endosso de 2024 do Conselho Europeu de Proteção de Dados às tecnologias de aprimoramento de privacidade desbloqueou hesitações entre empresas de médio porte. O ecossistema do vale cripto da Suíça cria uma demanda de custódia desproporcional, enquanto as iniciativas de Indústria 4.0 da Alemanha estimulam projetos piloto de compartilhamento de dados industriais. Em conjunto, essas tendências ancoram uma adoção constante e orientada por regulamentação em todo o continente.

Cenário Competitivo

O mercado de computação segura multipartidária permanece moderadamente fragmentado. Empresas especializadas em criptografia — Sepior, Partisia, Duality — lideram avanços em protocolos, enquanto fornecedores de amplo alcance como a Fireblocks integram o SMPC em pilhas de custódia completas. A aquisição da Inpher pela Arcium em 2024 sinalizou uma consolidação acelerada, pois os compradores buscam capacidade de pilha completa.

A concorrência gira em torno de métricas de desempenho e especialização vertical. Os fornecedores buscam parcerias de aceleração de hardware para se diferenciar em latência e throughput. A escassez de talentos gera altos custos de aquisição, favorecendo empresas capazes de agrupar serviços gerenciados que ocultam a complexidade criptográfica. Os frameworks de código aberto ganham tração, mas as empresas ainda pagam por auditorias de nível empresarial, garantias de SLA e mapeamento de conformidade. Os pedidos de patente se concentram em otimizações de assinatura de limiar e protocolos MPC de baixo número de rodadas, indicadores de um mercado que está migrando da pesquisa para a execução.

Líderes do Setor de Computação Segura Multipartidária

Sepior ApS

Partisia A/S

Duality Technologies, Inc.

Inpher, Inc.

Enveil, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Taurus introduziu um contrato de stablecoin privado com privacidade de conhecimento zero na Aztec, combinando confidencialidade e conformidade.

- Abril de 2025: A Taurus lançou a Taurus-NETWORK™, a primeira camada de colaboração de ativos digitais interbancária, com o Arab Bank Switzerland e o Capital Union Bank como membros fundadores.

- Março de 2025: A Taurus expandiu-se para a Turquia por meio do BankPozitif, marcando a primeira solução de custódia de criptoativos de nível institucional por um banco turco.

- Março de 2025: O NIST finalizou suas diretrizes de avaliação de privacidade diferencial, fornecendo um parâmetro prático para implantações de tecnologias de aprimoramento de privacidade.

- Janeiro de 2025: A Hashgraph Association fez parceria com a Taurus para simplificar a custódia, o staking e a tokenização de HBAR para instituições financeiras.

Escopo do Relatório Global do Mercado de Computação Segura Multipartidária

| Software |

| Serviços |

| Aceleradores de Hardware |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Análise com Preservação de Privacidade |

| Detecção de Fraudes e Pontuação de Risco |

| Treinamento e Inferência Seguros de IA/ML |

| Custódia de Ativos Digitais e Gerenciamento de Chaves |

| Blockchain e Contratos Inteligentes |

| Outras Aplicações |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Aceleradores de Hardware | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Aplicação | Análise com Preservação de Privacidade | ||

| Detecção de Fraudes e Pontuação de Risco | |||

| Treinamento e Inferência Seguros de IA/ML | |||

| Custódia de Ativos Digitais e Gerenciamento de Chaves | |||

| Blockchain e Contratos Inteligentes | |||

| Outras Aplicações | |||

| Por Vertical do Setor | BFSI | ||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de computação segura multipartidária?

O tamanho do mercado de computação segura multipartidária foi de USD 0,94 bilhão em 2025 e está projetado para atingir USD 1,62 bilhão até 2030.

Qual região lidera o mercado de computação segura multipartidária?

A América do Norte comandou 38,5% de participação na receita em 2024, impulsionada pela clareza regulatória antecipada e pela adoção avançada de serviços financeiros.

Qual segmento de componente está crescendo mais rapidamente?

Os aceleradores de hardware estão projetados para crescer a um CAGR de 13,2% até 2030, à medida que as organizações buscam menor latência.

Por que as implantações híbridas estão ganhando tração?

As arquiteturas híbridas oferecem a escala da computação em nuvem enquanto atendem às regras de soberania de dados, levando a um CAGR previsto de 13,1% para o segmento.

Qual aplicação verá o maior crescimento?

A custódia de ativos digitais e o gerenciamento de chaves devem expandir a um CAGR de 12,6%, impulsionados pela adoção institucional de criptomoedas.

Qual é a principal restrição que impede uma adoção mais ampla do SMPC?

A latência do protocolo permanece o maior obstáculo técnico, criando um impacto negativo de 1,4% no CAGR previsto até que os aceleradores de hardware se tornem convencionais.

Página atualizada pela última vez em: