Tamanho e Participação do Mercado de Autenticação Única

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

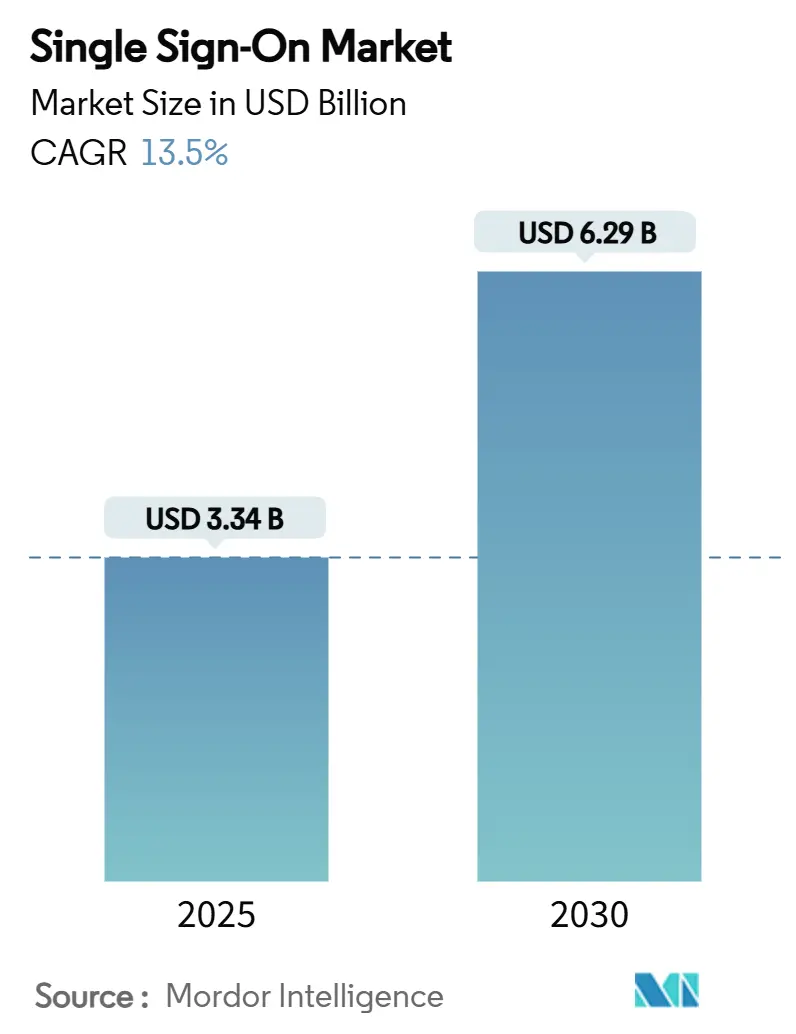

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.50% CAGR |

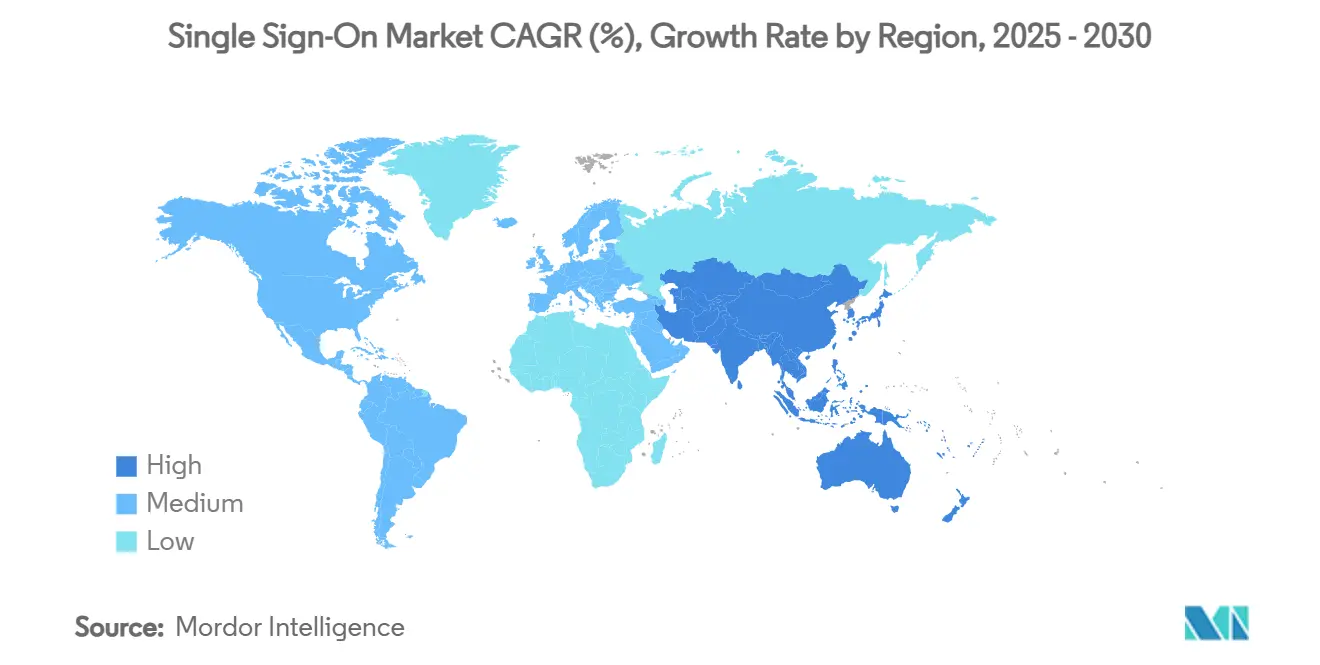

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação Única por Mordor Intelligence

O tamanho do Mercado de Autenticação Única é estimado em USD 3,34 bilhões em 2025 e deve alcançar USD 6,29 bilhões até 2030, a um CAGR de 13,5% durante o período de previsão (2025-2030). Essa trajetória robusta reflete a contínua transformação digital das empresas, o aumento das forças de trabalho distribuídas e a consequente necessidade de autenticação simplificada, porém segura. A ampla adoção de SaaS, a crescente conscientização sobre riscos cibernéticos e a rápida migração para a nuvem impulsionam coletivamente os gastos, enquanto as iniciativas sem senha e os frameworks de confiança zero aprimoram a diferenciação competitiva. Além disso, movimentos de consolidação — como a aquisição da Stack Identity pela JumpCloud — estão reformulando as propostas de valor à medida que os fornecedores competem para incorporar análises orientadas por IA, detecção de ameaças e governança em escala.

Principais Conclusões do Relatório

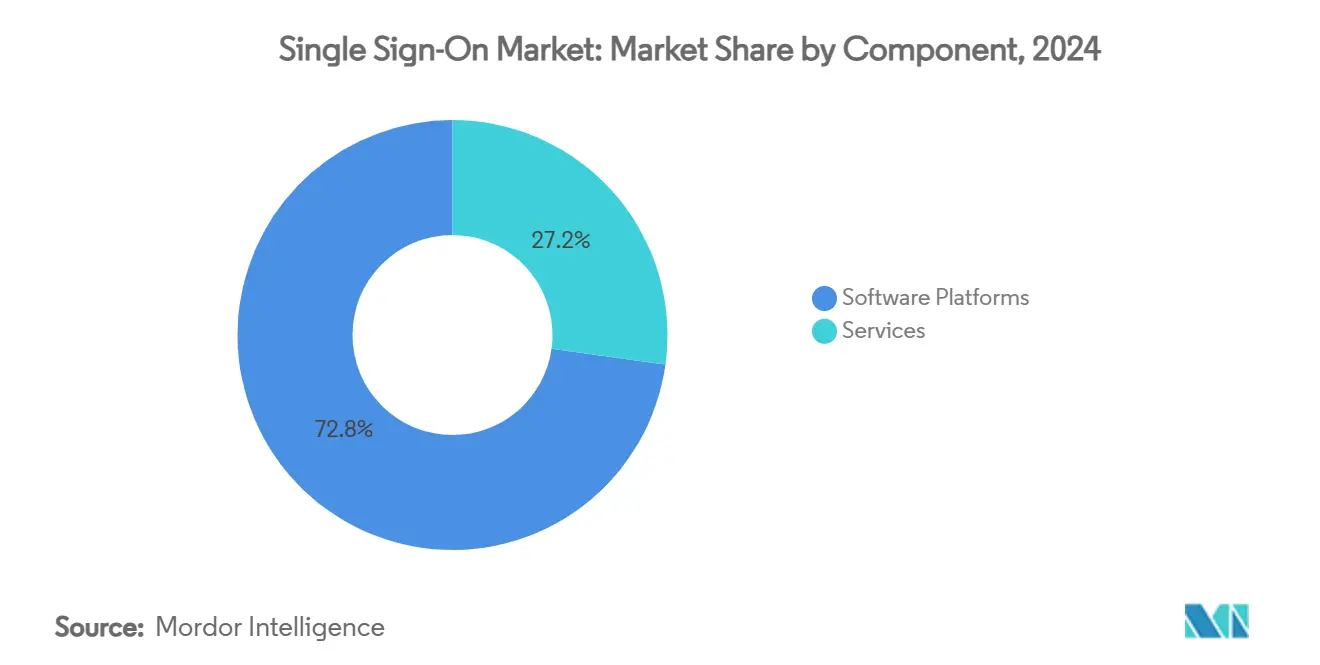

- Por componente, as plataformas de software lideraram com 72,8% de participação na receita do tamanho do mercado de autenticação única em 2024, enquanto os serviços devem avançar a um CAGR de 15,8% até 2030.

- Por modo de implantação, a nuvem capturou 67,7% da participação do mercado de autenticação única em 2024, e seu segmento está se expandindo a um CAGR de 14,7% até 2030.

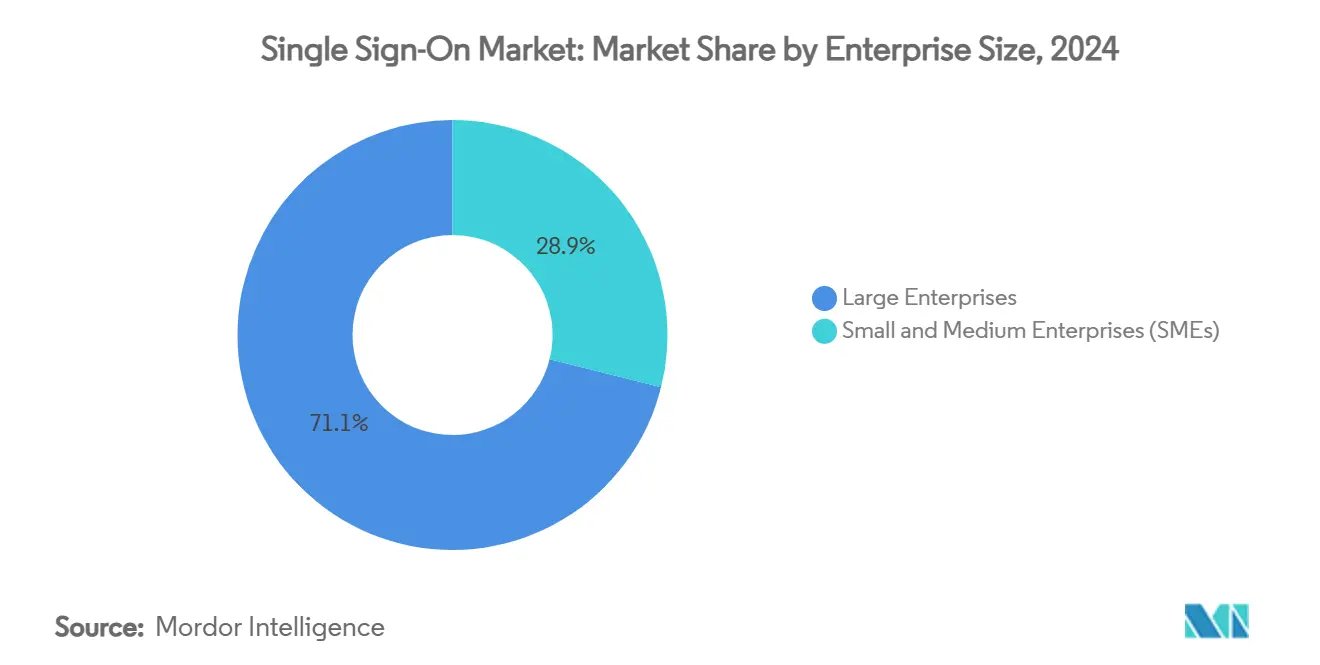

- Por porte empresarial, as grandes empresas responderam por 71,1% do tamanho do mercado de autenticação única em 2024, mas as PMEs registram o crescimento mais acentuado, com CAGR de 15,6% até 2030.

- Por tipo de SSO, as soluções federadas e baseadas na web comandaram 50,5% do tamanho do mercado de autenticação única em 2024; o SSO integrado ao Windows registra o CAGR mais rápido, de 15,2%, até 2030.

- Por vertical do setor, TI e telecomunicações detiveram 30,3% de participação na receita do tamanho do mercado de autenticação única em 2024, enquanto o BFSI deve se expandir a um CAGR de 15% entre 2025 e 2030.

- Por geografia, a América do Norte dominou com 38,2% da participação do mercado de autenticação única em 2024; a Ásia-Pacífico está acelerando a um CAGR de 15,1% em direção a 2030.

- Microsoft, Okta e Ping Identity controlaram coletivamente 34% das receitas de 2024, refletindo concentração moderada em um cenário ainda aberto a disruptores nativos da nuvem.

Tendências e Perspectivas do Mercado Global de Autenticação Única

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão na adoção de SaaS entre forças de trabalho distribuídas | +2.5% | América do Norte, Europa, expansão global | Médio prazo (2 a 4 anos) |

| Segurança de confiança zero obrigatória em setores regulamentados | +1.8% | BFSI e saúde globais | Longo prazo (≥4 anos) |

| Migração de VPN para arquiteturas SASE | +1.2% | América do Norte e núcleo da APAC | Médio prazo (2 a 4 anos) |

| Aumento nas iniciativas sem senha (FIDO2, chaves de acesso) | +1.5% | Empresas tecnologicamente avançadas em todo o mundo | Curto prazo (≤2 anos) |

| SSO incorporado em marketplaces de SaaS verticais | +1.0% | América do Norte, Europa, expansão na APAC | Médio prazo (2 a 4 anos) |

| SSO nativo de borda para frotas de dispositivos IoT e OT | +0.8% | Polos industriais em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão na Adoção de SaaS entre Forças de Trabalho Distribuídas

A empresa média agora gerencia cerca de 130 aplicações SaaS, ante menos de 50 em 2020, forçando as equipes de TI a mitigar a fadiga de senhas e os riscos de TI paralela. Os funcionários perdem 12,2 minutos por dia gerenciando credenciais, enquanto os chamados de suporte para redefinições continuam sendo um dos principais centros de custo. A autenticação centralizada por meio de plataformas do mercado de autenticação única alivia o atrito, como evidenciado pela queda de 60% nos incidentes de redefinição do AIA Group após a implantação do Okta na APAC. [1]Okta, "AIA Group," OKTA.COM A maior penetração do trabalho híbrido — 75% das empresas hospedam redes principalmente na nuvem — consolida ainda mais esse impulsionador.

Frameworks Obrigatórios de Segurança de Confiança Zero em Setores Regulamentados

Os reguladores enquadram a identidade como o novo perímetro. SOX, NYDFS, GDPR, HIPAA e a Lei de Mercados Digitais da UE obrigam controles de acesso prontos para auditoria, levando 39% das organizações da APAC a implementar linhas de base de confiança zero. Registros centralizados, análises em tempo real e verificação contínua incorporados nos pacotes do mercado de autenticação única reduzem em 40% o tempo de preparação para auditorias de prestadores de saúde. [2]Microsoft Tech Community, "Upcoming Changes to Windows Single Sign-On," TECHCOMMUNITY.MICROSOFT.COM Os fornecedores, consequentemente, incorporam fluxos de consentimento, políticas baseadas em risco e atestação automatizada para superar o escrutínio regulatório.

Migração de VPN Legada para Arquiteturas SASE

As VPNs tradicionais falham sob cargas de tráfego em nuvem e demandas de acesso granular. O SASE unifica rede e segurança na borda, tornando a identidade o ponto de aplicação. As organizações relatam 35% de resposta mais rápida das aplicações e pilhas de rede 50% mais enxutas quando a autenticação do mercado de autenticação única é integrada nativamente. Os fabricantes implantam SSO nativo de borda para proteger ativos de OT sem expor as linhas de produção, mesclando identidades humanas e de máquinas em um único plano de políticas.

Aumento nas Iniciativas sem Senha (FIDO2, Chaves de Acesso)

A implantação de chaves de acesso reduz os vetores de violação baseados em credenciais em 99,9% e diminui os volumes de suporte em 60% nos primeiros adotantes. A satisfação dos usuários sobe para 85%, dobrando as pontuações de login legado. O roteiro do Microsoft Entra para 2025 incorpora o suporte a chaves de acesso, sinalizando a adoção empresarial mainstream e reformulando os mapas de produtos dos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relatórios de violação em nível de auditoria elevam o custo de conformidade | -1.2% | Setores regulamentados em todo o mundo | Curto prazo (≤2 anos) |

| Receios de dependência de fornecedor em pilhas de hiperescaladores | -0.9% | Empresas globais | Médio prazo (2 a 4 anos) |

| Bifurcações de código aberto fragmentadas dificultam a interoperabilidade | -0.7% | Implantações com múltiplos fornecedores | Longo prazo (≥4 anos) |

| Escassez de talentos em engenharia de identidade e DevSecOps | -1.1% | América do Norte, Europa, impacto global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Relatórios de Violação em Nível de Auditoria Inflacionam o Custo de Conformidade

Multas do GDPR de até EUR 20 milhões ou 4% da receita, combinadas com o CCPA e mandatos estaduais, obrigam as empresas a capturar registros imutáveis e de alta granularidade. Instituições financeiras que gerenciam sete frameworks sobrepostos alocam até 25% dos orçamentos de SSO para ferramentas e expertise de conformidade. As regras de residência de dados adicionam complexidade arquitetônica, frequentemente retardando as implantações em múltiplas nuvens.

Escassez de Talentos em Engenharia de Identidade e DevSecOps

Aproximadamente 700.000 vagas de cibersegurança nos EUA permanecem não preenchidas; especialistas em identidade exigem prêmios salariais de 40%. A escassez prolonga os ciclos de implantação e empurra as organizações em direção a serviços gerenciados de SSO, aumentando as dependências de fornecedores a longo prazo e o Custo Total de Propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Impulsionam o Valor de Mercado

Os pacotes de software representaram 72,8% das receitas de 2024, ancorando o mercado de autenticação única por meio de mecanismos de políticas integrados, fluxos de trabalho de governança e análises de risco com tecnologia de IA. O segmento de serviços, embora menor, está desfrutando de um CAGR de 15,8% impulsionado por implantações consultivas, orquestração de identidade gerenciada e relatórios de conformidade. Os fornecedores monetizam assinaturas recorrentes e vendem módulos adjacentes — acesso privilegiado, governança de ciclo de vida e segurança de API — incorporando-se mais profundamente nas arquiteturas empresariais.

As empresas gravitam em direção a pilhas consolidadas para reduzir a proliferação de fornecedores e a sobrecarga administrativa. As plataformas nativas da nuvem se diferenciam ainda mais por meio de automação de DevOps, APIs RESTful e conectores sem código que aceleram o tempo de obtenção de valor. Os ecossistemas de SaaS verticais cada vez mais incorporam SSO integrado, redirecionando o valor para os provedores de plataforma e fortalecendo a fidelização de clientes. Os MSSPs também empacotam SSO de marca branca para atrair empresas do mercado intermediário limitadas por lacunas de talentos.

Por Modo de Implantação: Dominância da Nuvem Acelera

As implementações em nuvem responderam por 67,7% dos gastos de 2024 e se expandirão a um CAGR de 14,7% à medida que os modelos de rede sem perímetro prevalecem. O tamanho do mercado de autenticação única vinculado a implantações em nuvem se beneficia de escalabilidade elástica, análises de IA e economia de pagamento conforme o crescimento. As instâncias locais persistem em ambientes altamente regulamentados ou sensíveis à latência; no entanto, sobreposições híbridas aceleram a modernização sem violar as obrigações de soberania de dados. A detecção automatizada de anomalias do Microsoft Entra exemplifica a vantagem de IA como serviço que as plataformas de SSO em nuvem exercem. [3]Microsoft Entra Blog, "ID Governance Licensing for Business Guests," MICROSOFT.COM

A computação de borda acentua ainda mais a demanda por nuvem porque as políticas definidas centralmente devem se estender a dispositivos de filiais e gateways de IoT. Portanto, os fornecedores oferecem agentes leves e caches de políticas distribuídos que sincronizam com controladores em nuvem, mantendo a resiliência durante interrupções de conectividade.

Por Porte Empresarial: O Impulso de Crescimento das PMEs se Consolida

As grandes empresas detinham 71,1% das receitas de 2024 devido a extensos portfólios de aplicações e orçamentos consideráveis de cibersegurança. No entanto, as PMEs representam o segmento de crescimento mais rápido do mercado de autenticação única, registrando CAGR de 15,6%. Assistentes de configuração de baixo código, preços transparentes e bifurcações de código aberto como o Keycloak corroem o histórico "imposto de SSO", desbloqueando paridade de segurança para empresas menores. Subsídios governamentais e incentivos de ciberseguro aceleram a adoção, enquanto os MSSPs disponibilizam políticas prontas para uso que conciliam acessibilidade com conformidade.

Por Tipo de SSO: Soluções Federadas Lideram a Inovação

Os protocolos federados e baseados na web retiveram 50,5% da receita de 2024, sustentados pela ubiquidade de SAML, OAuth e OpenID Connect nos ecossistemas de SaaS e mobile. A filosofia de padrões abertos do segmento facilita a integração em múltiplas nuvens, impulsionando renovações constantes.

O SSO integrado ao Windows, embora uma fatia menor, desfruta de CAGR de 15,2% à medida que as organizações harmonizam o Azure Active Directory (agora Entra ID) com biometria no dispositivo e chaves de acesso. O tamanho do mercado de autenticação única associado ao SSO legado diminui à medida que pontes híbridas direcionam os usuários para plataformas em nuvem, mas requisitos de nicho em setores com uso intensivo de mainframe sustentam contratos de manutenção.

Por Vertical do Setor: BFSI Impulsiona a Adoção Mais Rápida

TI e telecomunicações detiveram 30,3% de participação em 2024, servindo como precursores tecnológicos que testam novos paradigmas de autenticação. No BFSI, as crescentes integrações de fintech, APIs de Open Banking e rigorosas regras de auditoria impulsionam um CAGR de 15%, tornando o vertical o principal motor de crescimento de receita.

As organizações de saúde reduzem a preparação para auditorias em 40% por meio de credenciamento centralizado, enquanto as redes de varejo fundem carrinhos online com pontos de venda em loja por meio de SSO para clientes em jornadas omnicanal sem atrito.

Análise Geográfica

A América do Norte controlou 38,2% da receita de 2024, aproveitando a adoção antecipada da nuvem, regimes regulatórios rigorosos e proximidade com os principais fornecedores. No entanto, a escassez de mão de obra em cibersegurança na região impulsiona a adoção de serviços gerenciados de SSO. A Ásia-Pacífico registra um CAGR de 15,1%, impulsionado por metas governamentais de economia digital, booms de comércio eletrônico e reformas bancárias no Sudeste Asiático. A implantação transfronteiriça do AIA Group ressalta um apetite em larga escala por identidade unificada em bases de usuários multilíngues. [4]Okta, "AIA Group," OKTA.COM Além disso, o tamanho do mercado de autenticação única na APAC se beneficia do crescimento de IoT impulsionado pela manufatura, exigindo autenticação com reconhecimento de borda.

A Europa equilibra imperativos de privacidade — GDPR, a Lei de Mercados Digitais — com ambições de soberania digital, incentivando alternativas domésticas e de código aberto que satisfazem cláusulas de residência de dados. A federação de identidade transfronteiriça continua sendo um ponto de dor persistente, direcionando a demanda para provedores que oferecem hospedagem em nuvem regional e multilocatário. O Oriente Médio e a África ficam atrás em gastos absolutos, mas registram ganhos de dois dígitos, especialmente nos programas de cidades inteligentes e governo eletrônico do Conselho de Cooperação do Golfo que buscam portais de SSO para cidadãos.

Cenário Competitivo

O cenário é moderadamente concentrado, porém dinâmico. Microsoft, Okta e Ping Identity detinham aproximadamente 34% de participação combinada em 2024, pois a amplitude da plataforma, as redes globais de canais e os robustos investimentos em P&D sustentam a liderança. A consolidação se intensifica: a JumpCloud adquiriu a Stack Identity para incorporar detecção de ameaças em tempo real, e a Silverfort se alinhou com a Rezonate para integrar MFA adaptativo com análise de ameaças de identidade. Os fornecedores legados enfrentam reação negativa ao "imposto de SSO", abrindo espaço para desafiantes de código aberto e preços acessíveis que prezam pela transparência de tarifas.

Análises avançadas, aprendizado de máquina e autenticação sem senha formam a próxima fronteira competitiva. O roteiro de chaves de acesso da Microsoft para 2025 e a garantia de dispositivos multiplataforma da Okta ilustram como os ciclos rápidos de funcionalidades influenciam as avaliações empresariais. A autenticação de IoT e OT de borda permanece um território inexplorado, onde especialistas como CyberArk e ForgeRock desenvolvem agentes leves para dispositivos com recursos limitados. A pressão sobre os preços se intensifica à medida que os hiperescaladores incorporam identidade em pilhas de nuvem mais amplas, incentivando os fornecedores independentes a se diferenciar em autonomia, neutralidade em múltiplas nuvens e ferramentas de conformidade aprofundadas.

Líderes do Setor de Autenticação Única

Okta, Inc.

Microsoft Corporation

Ping Identity Holding Corp.

ForgeRock, Inc.

OneLogin, Inc. (One Identity LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Varonis registrou receita de SaaS de USD 88,6 milhões no primeiro trimestre de 2025, refletindo elevada demanda por segurança em nuvem.

- Janeiro de 2025: A Microsoft detalhou a expansão de chaves de acesso do Entra e os planos de confiança zero para fortalecer a identidade empresarial.

- Janeiro de 2025: A ServiceNow lançou a atualização Xanadu, adicionando fluxos de trabalho de permissões granulares para ambientes de autenticação.

- Dezembro de 2024: O relatório anual de 2024 da Microsoft destacou o status prioritário da Iniciativa de Futuro Seguro nas linhas de nuvem e identidade.

Escopo do Relatório Global do Mercado de Autenticação Única

| Plataformas de Software |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| SSO Federado e Baseado na Web |

| SSO Empresarial/Legado |

| SSO Integrado ao Windows |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Comércio Eletrônico |

| Setor Público |

| Educação |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataformas de Software | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Tipo de SSO | SSO Federado e Baseado na Web | ||

| SSO Empresarial/Legado | |||

| SSO Integrado ao Windows | |||

| Por Vertical do Setor | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Setor Público | |||

| Educação | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de autenticação única e as perspectivas de crescimento?

O tamanho do mercado de autenticação única é de USD 3,34 bilhões em 2025 e deve alcançar USD 6,29 bilhões até 2030, registrando um CAGR de 13,5%.

Qual modo de implantação está ganhando mais tração?

As implantações em nuvem detêm 67,7% de participação na receita e estão se expandindo a um CAGR de 14,7% à medida que as organizações migram para frameworks de identidade com prioridade na nuvem.

Por que as PMEs estão adotando o SSO mais rapidamente do que antes?

Assinaturas em nuvem de menor custo, configuração sem código e incentivos governamentais de cibersegurança permitem que as PMEs superem o histórico "imposto de SSO" e adotem segurança de nível empresarial.

Como os métodos sem senha estão mudando o cenário do SSO?

As chaves de acesso e o FIDO2 eliminam os vetores de violação baseados em credenciais, reduzindo os chamados de suporte em 60% e melhorando a satisfação dos usuários para 85%.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico lidera com um CAGR de 15,1%, impulsionada por projetos de digitalização em larga escala, mandatos regulatórios e implantações de IoT centradas na manufatura.

Quem são os principais fornecedores do setor de autenticação única?

Microsoft, Okta e Ping Identity permanecem na vanguarda, com desafiantes como JumpCloud, ForgeRock e o Keycloak de código aberto expandindo participação por meio de especializações e transparência de custos.

Página atualizada pela última vez em: