Tamanho e Participação do Mercado de Soluções de Segurança Multi Cloud

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

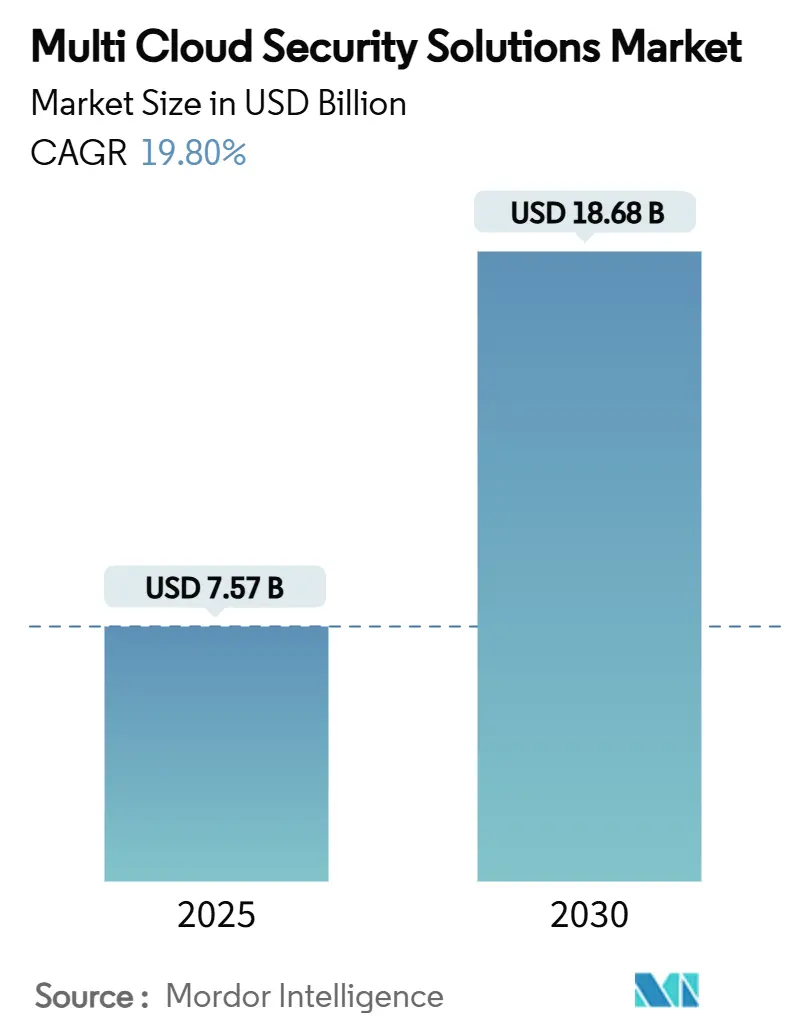

| Tamanho do Mercado (2025) | 7.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Segurança Multi Cloud por Mordor Intelligence

O tamanho do Mercado de Soluções de Segurança Multi Cloud é estimado em USD 7,57 bilhões em 2025 e deve alcançar USD 18,68 bilhões até 2030, a um CAGR de 19,80% durante o período de previsão (2025-2030). O aumento das ameaças nativas da nuvem, o crescente escrutínio regulatório e o desejo das empresas de reduzir a dependência de fornecedores estão amplificando a demanda por plataformas de segurança unificadas que funcionem de forma consistente em Amazon Web Services, Microsoft Azure, Google Cloud Platform e ambientes de nuvem privada. O impulso de investimento é particularmente forte na Ásia-Pacífico, à medida que os governos introduzem leis de soberania de dados e as empresas aceleram programas de transformação digital. O software mantém a dominância porque as plataformas formam a espinha dorsal tecnológica da proteção em nuvem, mas os serviços gerenciados de segurança estão se expandindo mais rapidamente, pois as empresas buscam expertise externa para compensar a escassez global de competências em cibersegurança. A consolidação entre fornecedores está se intensificando, com provedores de hiperescala adquirindo empresas de segurança especializadas para oferecer soluções de ponta a ponta que reduzem a proliferação de ferramentas e simplificam as operações.

Principais Conclusões do Relatório

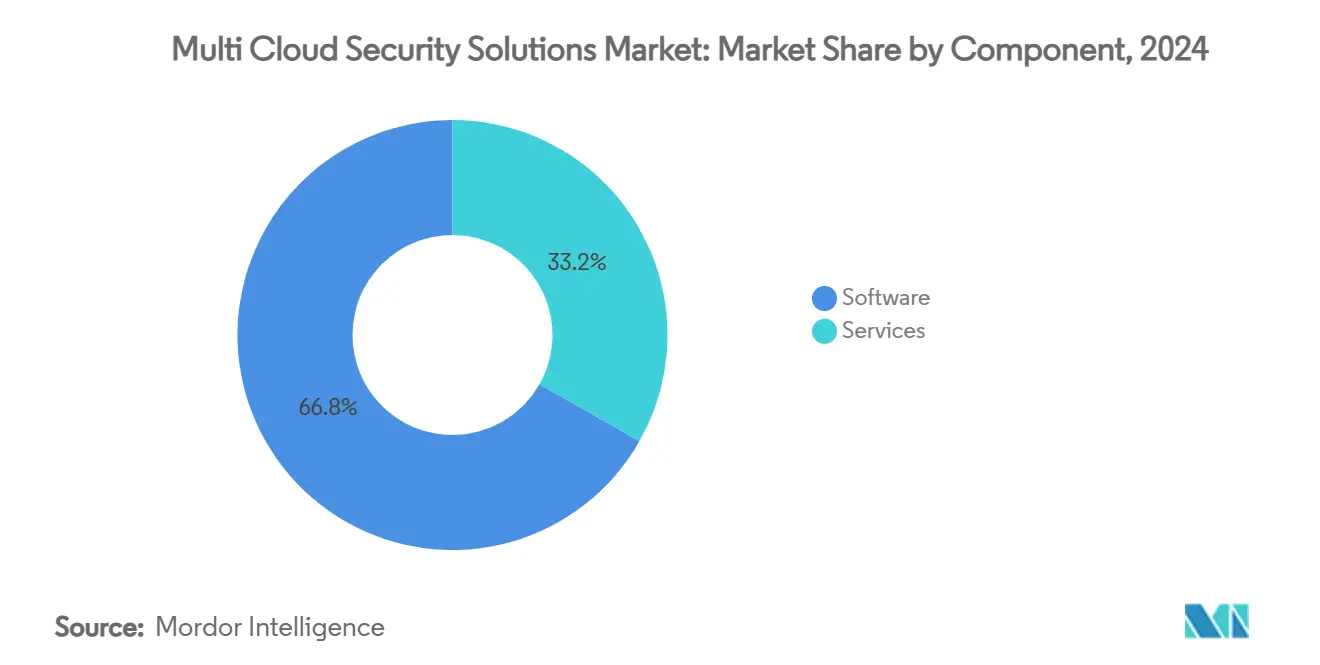

- Por componente, o software deteve uma participação de receita de 66,8% em 2024, enquanto os serviços avançam a um CAGR de 24,3% até 2030.

- Por tipo de segurança, as Plataformas de Proteção de Cargas de Trabalho em Nuvem capturaram 25,7% da participação do mercado de soluções de segurança multi cloud em 2024, enquanto o Gerenciamento de Direitos de Infraestrutura em Nuvem deve se expandir a um CAGR de 22,6% até 2030.

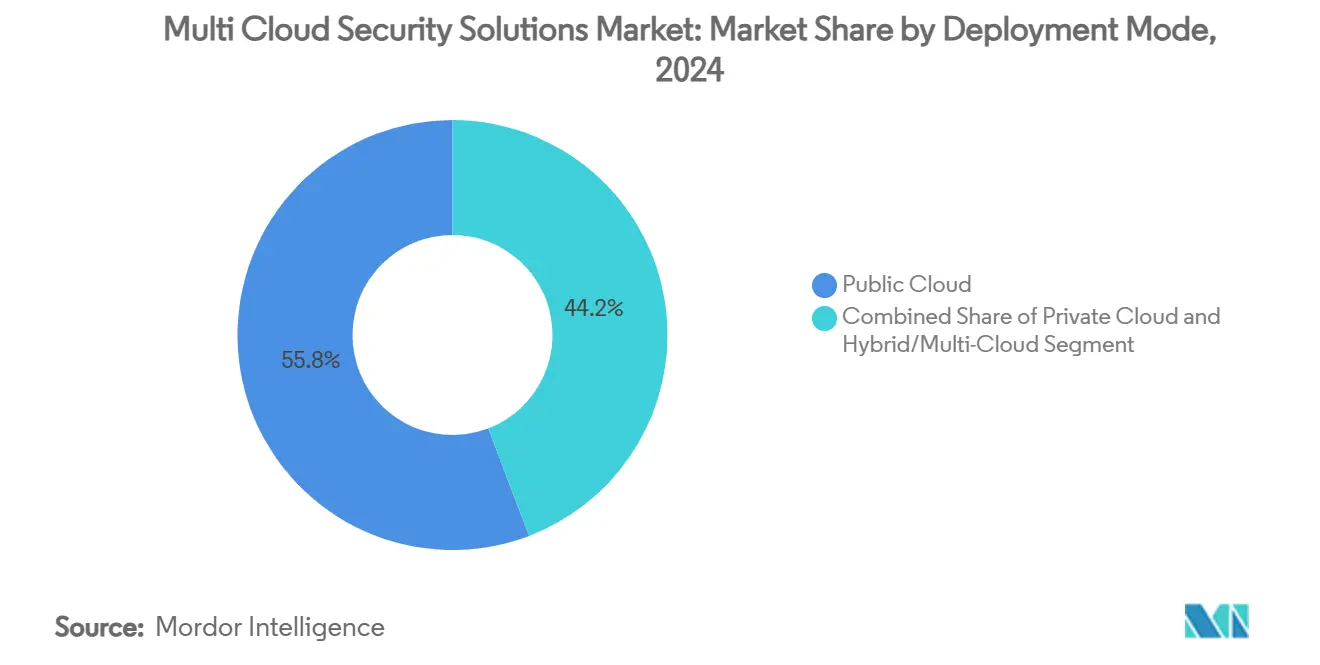

- Por modo de implantação, a nuvem pública liderou com 55,8% de participação em 2024; espera-se que as arquiteturas híbridas/multi cloud cresçam a um CAGR de 23,5% no mesmo período.

- Por tamanho de organização, as grandes empresas detiveram 67,8% do tamanho do mercado de soluções de segurança multi cloud em 2024, enquanto as pequenas e médias empresas registram um CAGR de 24,1%.

- Por vertical do setor, o BFSI contribuiu com 28,3% de participação de receita em 2024, enquanto saúde e ciências da vida crescem a um CAGR de 22,4% até 2030.

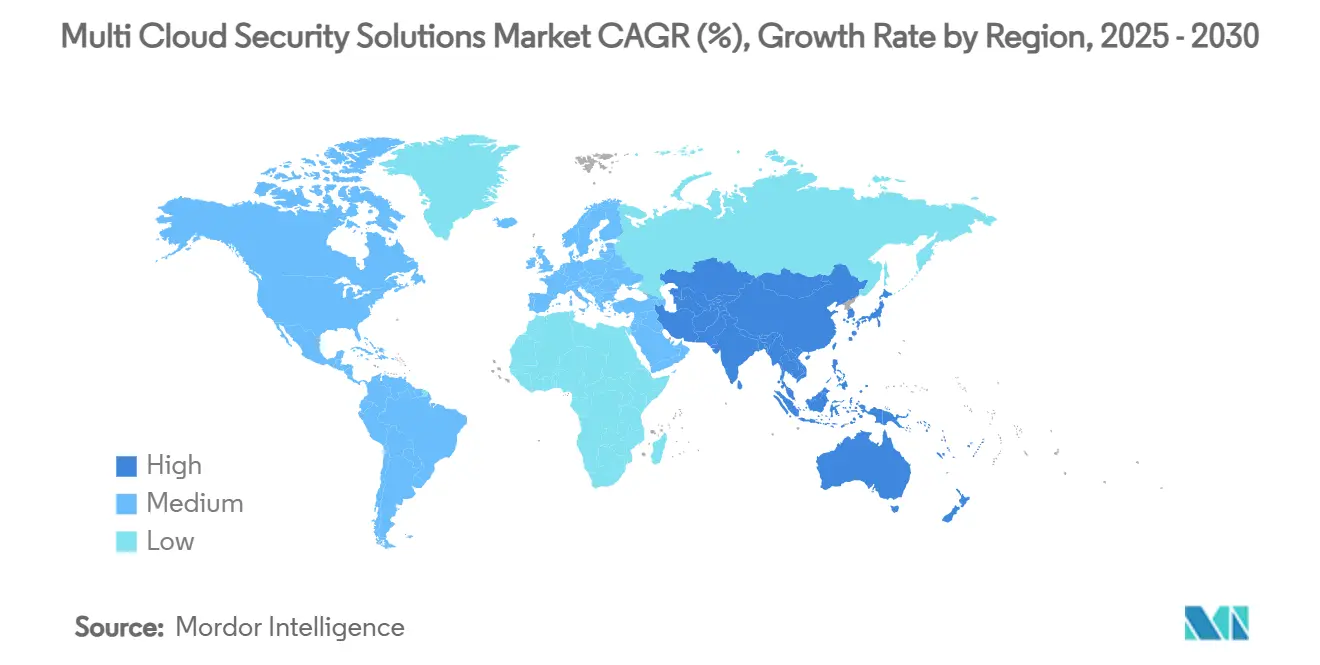

- Por geografia, a América do Norte respondeu por 38,1% do mercado global em 2024, enquanto a Ásia-Pacífico deve registrar a expansão mais rápida, a um CAGR de 22,9% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Segurança Multi Cloud

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de multi cloud para evitar dependência de fornecedores | +4.2% | Global | Médio prazo (2-4 anos) |

| Escalada de ameaças cibernéticas nativas da nuvem e mandatos de conformidade | +5.1% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente adoção de estruturas de confiança zero e acesso seguro | +3.8% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Estruturas de "política como código" agnósticas à nuvem ganhando força | +2.9% | Núcleo APAC, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Expansão de enclaves de computação confidencial em data centers de hiperescala | +2.1% | Global, concentrado em regiões de hiperescala | Longo prazo (≥ 4 anos) |

| Demanda por pilotos de criptografia pós-quântica em ambientes multi cloud | +1.9% | América do Norte e UE, mercados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Multi Cloud para Evitar Dependência de Fornecedores

As empresas distribuem cada vez mais cargas de trabalho entre múltiplos provedores de nuvem para mitigar riscos do lado da oferta e negociar preços favoráveis. Cerca de 78% das organizações globais já operam ambientes híbridos e multi cloud, impulsionando a demanda por ferramentas de segurança que ofereçam aplicação uniforme de políticas independentemente da infraestrutura subjacente. [1]Wiz, "A Datavant Centraliza a Segurança em Nuvem em Seis Empresas," wiz.io Empresas como a Datavant consolidaram sete produtos independentes em uma única plataforma, reduzindo vulnerabilidades em 51% enquanto gerenciavam seis ambientes de nuvem distintos. A necessidade resultante de um painel único de controle acelerou a adoção de Plataformas de Proteção de Aplicações Nativas da Nuvem que abstraem os controles de segurança das ferramentas específicas de cada provedor. Este impulsionador gera um impacto positivo de 4,2% no CAGR do mercado.

Escalada de Ameaças Cibernéticas Nativas da Nuvem e Mandatos de Conformidade

Sessenta e um por cento das empresas enfrentaram pelo menos um incidente de segurança em nuvem em 2024, e os operadores de ransomware exploram cada vez mais configurações incorretas em contas de nuvem distintas. [2]Fortinet, "Principais Conclusões do Relatório de Segurança em Nuvem de 2024," fortinet.com Incidentes como o ataque de 2023 ao Banco Industrial e Comercial da China ilustram os riscos sistêmicos para as finanças globais quando as defesas multi cloud falham. Simultaneamente, regulamentações como o Ato de Resiliência Operacional Digital da UE intensificam os requisitos de controle. Como resultado, as empresas investem em detecção automatizada de ameaças e monitoramento de conformidade que funcionam em AWS, Azure e Google Cloud, impulsionando a expansão do mercado em um estimado de 5,1%.

Crescente Adoção de Estruturas de Confiança Zero e Acesso Seguro

O Departamento de Defesa dos Estados Unidos exige a adoção completa de confiança zero até 2027, estabelecendo um precedente global para arquiteturas centradas em identidade. As organizações que implantam o portfólio de Confiança Zero da Microsoft registraram um retorno sobre o investimento de 92% ao reduzir a frequência de violações e desativar ferramentas legadas. A implementação em ambientes multi cloud exige camadas de orquestração capazes de integrar repositórios de identidade distintos, impulsionando a influência de 3,8% deste fator no crescimento previsto.

Estruturas de "Política como Código" Agnósticas à Nuvem

Os conceitos de infraestrutura como código estão evoluindo para política como código, permitindo que as regras de segurança sejam controladas por versão e aplicadas automaticamente em serviços de nuvem divergentes. A HashiCorp destaca que a política como código reduz a deriva de configuração e acelera as auditorias de conformidade nos mercados da Ásia-Pacífico, onde as regulamentações de nuvem soberana diferem de país para país. Esta tendência está adicionando 2,9% ao CAGR projetado no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global aguda de competências em segurança em nuvem | -3.2% | Global, particularmente aguda em APAC e mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto custo e complexidade da integração de cadeias de ferramentas entre nuvens | -2.8% | Global, com maior impacto em segmentos de PMEs sensíveis a custos | Médio prazo (2-4 anos) |

| Convergência de pilhas de segurança nativas de provedores de nuvem | -1.9% | Global, concentrado em regiões dominadas por hiperescaladores | Médio prazo (2-4 anos) |

| Mandatos de nuvem soberana e residência de dados limitando implantações multi cloud | -1.5% | Europa, jurisdições regulatórias da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global Aguda de Competências em Segurança em Nuvem

Aproximadamente 4 milhões de vagas em cibersegurança permaneceram não preenchidas em 2024, e 92% das empresas relataram lacunas de competências em especializações de segurança em nuvem. A escassez de competências prejudica particularmente as pequenas e médias empresas, forçando-as a terceirizar operações para provedores de segurança gerenciada e reduzindo 3,2% do CAGR potencial.

Alto Custo e Complexidade da Integração de Cadeias de Ferramentas

As organizações utilizam em média mais de 30 ferramentas de segurança e precisam lidar com APIs inconsistentes quando as cargas de trabalho abrangem várias nuvens. Os usuários do Prisma Cloud documentaram relatórios de conformidade 90% mais rápidos e remediação de vulnerabilidades 60% mais ágil após a consolidação da plataforma, destacando a pressão econômica criada pela proliferação de ferramentas. Essa complexidade reduz o crescimento em 2,8%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem com a Onda de Terceirização

O software respondeu por 66,8% da receita do mercado de soluções de segurança multi cloud em 2024, refletindo o papel central das plataformas que oferecem detecção de ameaças, gerenciamento de postura e orquestração de políticas. Os serviços estão a caminho de crescer a um CAGR de 24,3% porque as empresas carecem de competências internas para operar ambientes complexos. A detecção e resposta gerenciadas, a consultoria de arquitetura e o tratamento de incidentes 24×7 são agrupados em contratos baseados em resultados que ressoam com equipes de TI com recursos limitados. O crescimento dos serviços está ampliando o acesso à proteção de nível empresarial para organizações de pequeno e médio porte, reduzindo as barreiras de entrada e impulsionando a demanda geral.

A adoção de preços baseados em consumo é outro catalisador. Os provedores agora alinham as taxas com os ativos protegidos em vez de licenças estáticas, garantindo transparência de custos. Como resultado, os fornecedores de serviços estão incorporando automação orientada por IA para manter margens enquanto escalam o suporte. Esses desenvolvimentos ressaltam por que se espera que os serviços detenham uma parcela maior dos gastos incrementais nos próximos cinco anos.

Por Tipo de Segurança: A Identidade Assume o Centro do Palco

As Plataformas de Proteção de Cargas de Trabalho em Nuvem controlaram 25,7% dos gastos de 2024, protegendo contêineres, máquinas virtuais e funções sem servidor em ambientes heterogêneos. No entanto, o Gerenciamento de Direitos de Infraestrutura em Nuvem deve registrar um CAGR de 22,6% à medida que as empresas lidam com privilégios excessivos concedidos a identidades humanas e de máquinas. O rápido crescimento posiciona o CIEM para uma fatia significativa do tamanho do mercado de soluções de segurança multi cloud até 2030, especialmente à medida que os projetos de confiança zero dependem de princípios de acesso com privilégio mínimo.

Os fornecedores estão fundindo o CIEM com módulos de gerenciamento de postura e prevenção de perda de dados para criar suítes unificadas. A colaboração da CyberArk com a Wiz para proteger identidades criadas na nuvem ilustra essa convergência. [3]CyberArk, "CyberArk e Wiz se Unem para Fornecer Visibilidade Completa," cyberark.com Em paralelo, os Firewalls de Aplicações Web e de Nuvem permanecem vitais para proteger cargas de trabalho voltadas ao público, particularmente nos segmentos de varejo e governo que registram altos volumes de transações.

Por Modo de Implantação: Híbrido/Multi Cloud Ganha Impulso

As instalações em nuvem pública detiveram 55,8% de participação em 2024, mas as implantações híbridas/multi cloud estão crescendo a um CAGR de 23,5% porque os executivos preferem a flexibilidade para combinar cargas de trabalho com requisitos ideais de desempenho, custo e conformidade. A mudança está expandindo a demanda endereçável por conjuntos de ferramentas capazes de monitorar tráfego, identidades e dados de forma uniforme em data centers privados e múltiplos hiperescaladores. As implantações de computação confidencial também estão amadurecendo, dando a setores regulamentados como a saúde a confiança para executar análises sensíveis em infraestruturas compartilhadas.

A nuvem privada continua a atender necessidades especializadas em defesa, serviços públicos e infraestrutura crítica, onde o tempo de atividade e a soberania são primordiais. Mesmo esses operadores adotam mecanismos de política construídos para multi cloud para garantir portabilidade futura, contribuindo com fluxos de receita incrementais para fornecedores que oferecem plataformas agnósticas ao provedor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: O Mercado Intermediário Ascende

As grandes empresas contribuíram com 67,8% da receita de 2024, dado seu histórico de liderança na adoção de nuvem e orçamentos de segurança. Elas utilizam em média mais de 250 assinaturas únicas de SaaS e, portanto, precisam de ferramentas sofisticadas de correlação e camadas de automação. Em contraste, as pequenas e médias empresas devem crescer mais rapidamente, a um CAGR de 24,1%, auxiliadas por serviços de pagamento conforme o uso que nivelam o campo de atuação. A consolidação de plataformas reduz o custo total de propriedade em até 70% para hospitais com aproximadamente 5.000 funcionários, demonstrando o apelo econômico das soluções unificadas.

A democratização da detecção de ameaças orientada por IA incorpora capacidades de nível empresarial em camadas iniciais, acelerando a adoção entre empresas nativas digitais que podem operar inteiramente em arquiteturas sem servidor. Essa mudança amplia a base geral de clientes e infunde nova receita no mercado de soluções de segurança multi cloud.

Por Vertical do Setor: Saúde Supera o BFSI

O BFSI capturou 28,3% dos gastos de 2024 devido a rigorosos padrões de cartões de pagamento e regulamentações de resiliência como o DORA, mas saúde e ciências da vida crescerão mais rapidamente, a um CAGR de 22,4% até 2030. A expansão da telessaúde, a análise de dados genômicos e a modernização de registros eletrônicos de saúde impulsionam a migração para a nuvem e a demanda por controles de segurança em conformidade com a HIPAA. As empresas de manufatura que implantam sensores de IoT industrial também estão acelerando os investimentos, como evidenciado pela adoção pela Milwaukee Electronics da estrutura SASE da Cisco, que reduziu as interrupções de rede enquanto reforçava a governança.

Os varejistas e players de comércio eletrônico adotam firewalls de aplicações web e tokenização para proteger dados de transações de alto volume, enquanto as agências governamentais priorizam estruturas de confiança zero para proteger os serviços aos cidadãos. Essas dinâmicas verticais ampliam coletivamente os casos de uso que sustentam o crescimento de longo prazo.

Análise Geográfica

A América do Norte deteve 38,1% da receita global em 2024, pois os primeiros adotantes buscaram análises avançadas, proteção em tempo de execução e pilotos de criptografia pós-quântica. As diretrizes federais dos Estados Unidos que exigem confiança zero elevam a demanda nos setores civil e de defesa, enquanto as instituições financeiras canadenses reforçam os controles antes das novas regras de open banking. Os gastos médios com segurança empresarial na região cresceram 37% em relação ao ano anterior, ressaltando seu peso orçamentário.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 22,9%, impulsionado por estruturas regulatórias que priorizam a soberania de dados e serviços digitais governamentais seguros. Países como Singapura, Japão e Austrália publicam orientações que implicitamente favorecem a diversidade multi cloud, enquanto economias emergentes, incluindo a Índia, expandem programas de nuvem no setor público. As iniciativas de nuvem soberana criam novas oportunidades para provedores dispostos a garantir a residência de dados no país e telemetria de segurança aberta.

A Europa permanece fundamental porque a aplicação do GDPR e o iminente Esquema de Certificação de Cibersegurança da UE para Serviços em Nuvem impõem padrões rigorosos que apenas plataformas sofisticadas podem cumprir. A adoção pelos serviços financeiros aumenta antes dos prazos escalonados do Ato de Resiliência Operacional Digital. Os fornecedores se diferenciam oferecendo pacotes de conformidade prontos para uso que mapeiam controles para múltiplas diretivas, ajudando as empresas a navegar de forma eficiente pelas regulamentações nacionais fragmentadas.

Cenário Competitivo

A consolidação do mercado está se acelerando à medida que os compradores migram para suítes integradas. A aquisição de USD 32 bilhões da Wiz pelo Google em março de 2025 marca a maior transação na história da cibersegurança e sinaliza a determinação dos hiperescaladores em incorporar capacidades de ponta nativamente. [4]CNBC, "Google Adquire a Wiz por USD 32 Bilhões," cnbc.com A Fortinet concluiu sua aquisição da Lacework para expandir a profundidade da Plataforma de Proteção de Aplicações Nativas da Nuvem, adicionando 225 patentes em IA e análise comportamental.

As alianças estratégicas também se destacam. A CrowdStrike e a Fortinet combinaram a detecção de endpoints com fluxos de trabalho de firewall de próxima geração para fornecer telemetria correlacionada do dispositivo à borda da rede. A AT&T colabora com a Palo Alto Networks no Dynamic Defense™, integrando conectividade 5G com Prisma SASE para segurança de backhaul em pequenos escritórios.

O ambiente resultante favorece fornecedores que oferecem amplitude de plataforma, automação profunda e APIs abertas. As empresas incapazes de evoluir além de soluções pontuais correm o risco de marginalização, pois os clientes comparam as ofertas com suítes consolidadas que prometem menor custo total de propriedade e operações simplificadas.

Líderes do Setor de Soluções de Segurança Multi Cloud

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

McAfee, LLC (Skyhigh Security)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Google concluiu sua aquisição de USD 32 bilhões da Wiz, expandindo a cobertura de segurança multi cloud do Google Cloud.

- Fevereiro de 2025: A Palo Alto Networks apresentou o Cortex Cloud, unificando o Prisma Cloud com o Cortex CDR para proteção em tempo real em ambientes híbridos.

- Fevereiro de 2025: O Google Cloud lançou assinaturas digitais seguras contra ameaças quânticas no Cloud KMS para proteger dados sensíveis no futuro.

- Novembro de 2024: A Wiz adquiriu a Dazz por USD 450 milhões para automatizar a remediação de vulnerabilidades em nuvem.

Escopo do Relatório Global do Mercado de Soluções de Segurança Multi Cloud

| Software |

| Serviços |

| Plataforma de Proteção de Cargas de Trabalho em Nuvem (CWPP) |

| Agente de Segurança de Acesso à Nuvem (CASB) |

| Gerenciamento de Postura de Segurança em Nuvem (CSPM) |

| Gerenciamento de Direitos de Infraestrutura em Nuvem (CIEM) |

| Firewall de Aplicações Web/Nuvem |

| Criptografia e Tokenização |

| Gerenciamento de Identidade e Acesso (IAM) |

| Nuvem Pública |

| Nuvem Privada |

| Híbrido/Multi Cloud |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Segurança | Plataforma de Proteção de Cargas de Trabalho em Nuvem (CWPP) | ||

| Agente de Segurança de Acesso à Nuvem (CASB) | |||

| Gerenciamento de Postura de Segurança em Nuvem (CSPM) | |||

| Gerenciamento de Direitos de Infraestrutura em Nuvem (CIEM) | |||

| Firewall de Aplicações Web/Nuvem | |||

| Criptografia e Tokenização | |||

| Gerenciamento de Identidade e Acesso (IAM) | |||

| Por Modo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrido/Multi Cloud | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de soluções de segurança multi cloud?

O mercado está avaliado em USD 7,57 bilhões em 2025.

Com que rapidez o mercado deve crescer?

Prevê-se que registre um CAGR de 19,8%, chegando a USD 18,68 bilhões até 2030.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão se expandindo a um CAGR de 24,3% devido à crescente demanda por expertise em segurança gerenciada.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 22,9% com base em iniciativas de governo digital e leis de soberania de dados.

Por que o Gerenciamento de Direitos de Infraestrutura em Nuvem está ganhando força?

O CIEM aborda privilégios excessivos em identidades de nuvem fragmentadas e deve crescer a um CAGR de 22,6% até 2030.

Página atualizada pela última vez em: