Tamanho e Participação do Mercado de Identidade Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

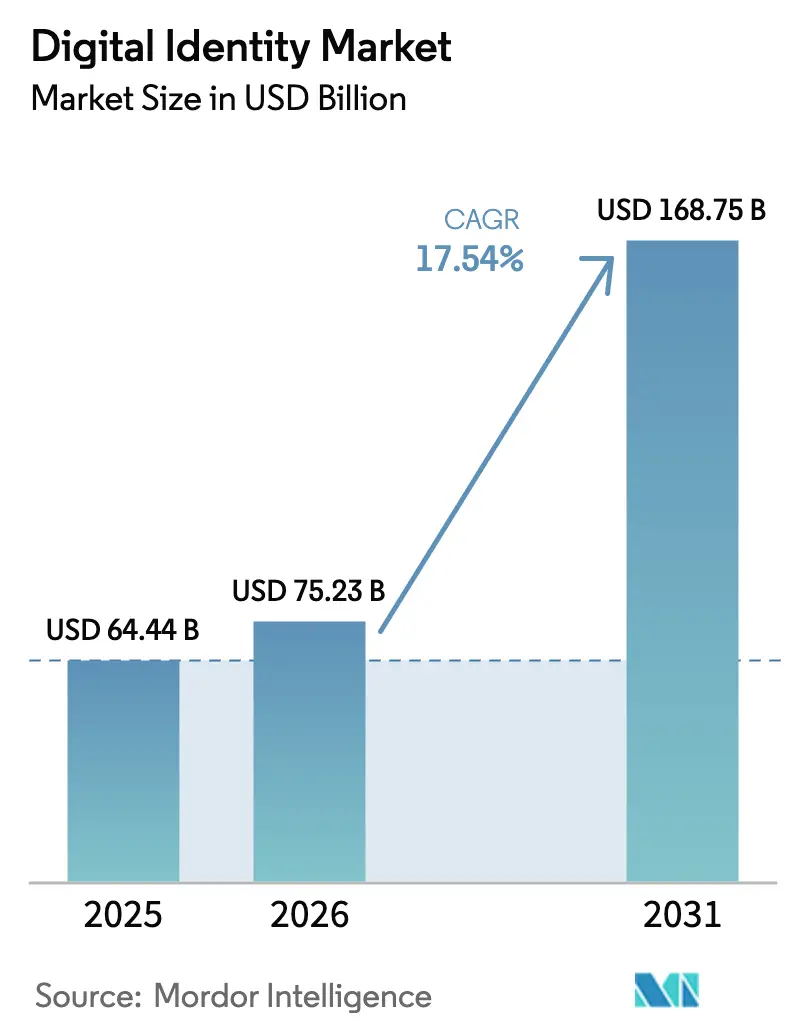

| Tamanho do Mercado (2026) | 75.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 168.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Identidade Digital por Mordor Intelligence

O tamanho do mercado de identidade digital deve crescer de USD 64,44 bilhões em 2025 para USD 75,23 bilhões em 2026 e está previsto para atingir USD 168,75 bilhões até 2031, a um CAGR de 17,54% no período 2026-2031. O aumento dos mandatos de carteiras digitais sob o eIDAS 2.0, as multas recordes por não conformidade com normas de combate à lavagem de dinheiro e os frameworks de segurança de confiança zero se combinaram para acelerar a curva de adoção muito além dos ciclos de adoção voluntária. As empresas agora enxergam a verificação de identidade como um controle de primeira linha, direcionando orçamentos de hardware de perímetro para a orquestração de política como código que escala em cargas de trabalho em nuvem. A detecção de vivacidade biométrica, a análise comportamental contínua e a troca de credenciais verificáveis estão convergindo em plataformas unificadas de identidade do cliente, reduzindo a dependência de fornecedores enquanto intensificam a concorrência na precisão de prevenção de fraudes. Mudanças paralelas na economia de fraudes de comerciantes, na prestação de serviços governamentais e no processo de integração de trabalhadores de economia gig continuam a expandir a base endereçável do mercado de identidade digital, garantindo que o momentum de crescimento não dê sinais de estagnação.

Principais Conclusões do Relatório

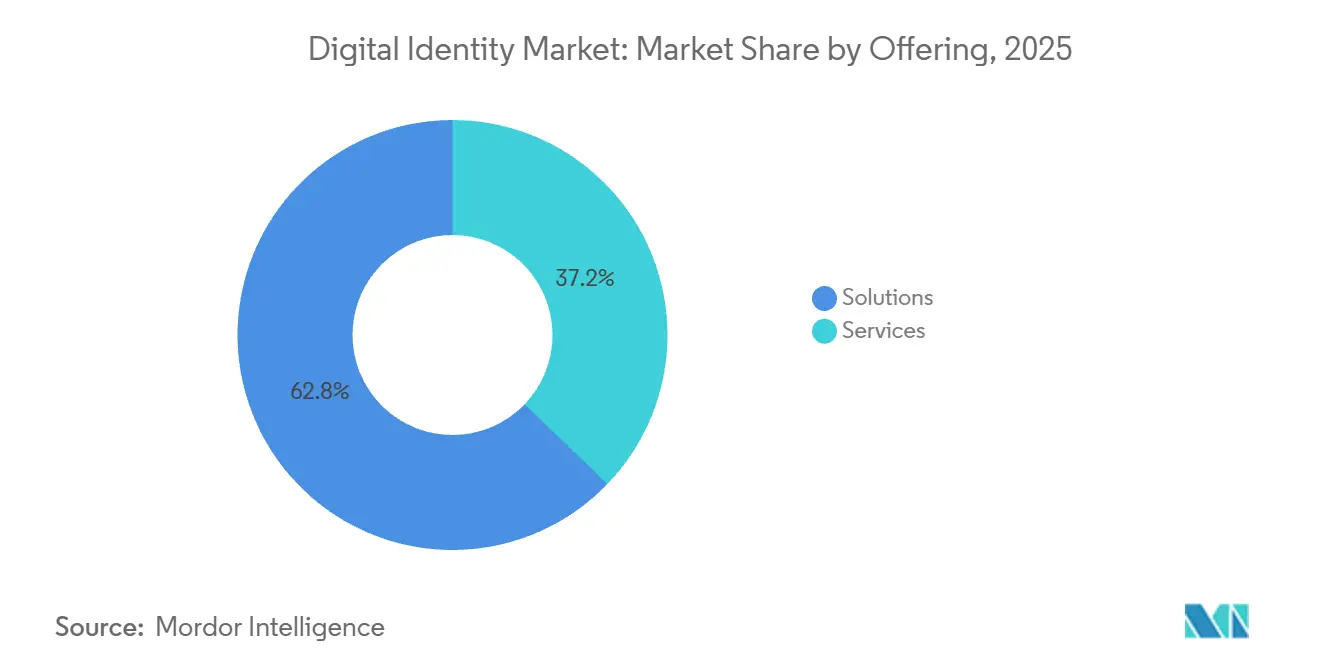

- Por soluções de oferta, a empresa detinha 62,81% da participação de mercado em 2025, enquanto os serviços avançam a um CAGR de 18,36% até 2031.

- Por modo de implantação, a nuvem capturou 71,55% da participação de mercado em 2025 e está prevista para expandir a um CAGR de 18,28% entre 2026-2031.

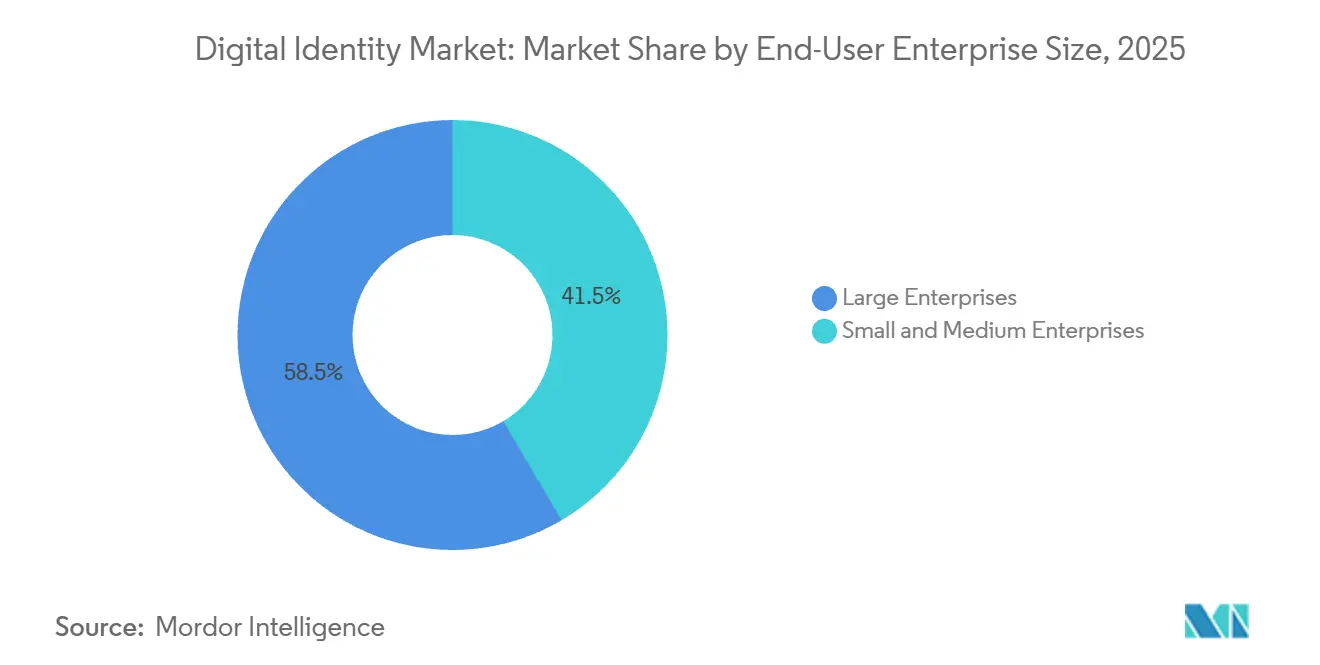

- Por tamanho de empresa, as grandes empresas detinham 58,48% da participação de mercado em 2025, enquanto as pequenas e médias empresas crescem a um CAGR de 18,49% até 2031.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros liderou com 28,86% de participação em 2025, enquanto o varejo e o comércio eletrônico estão projetados para crescer a um CAGR de 19,17% até 2031.

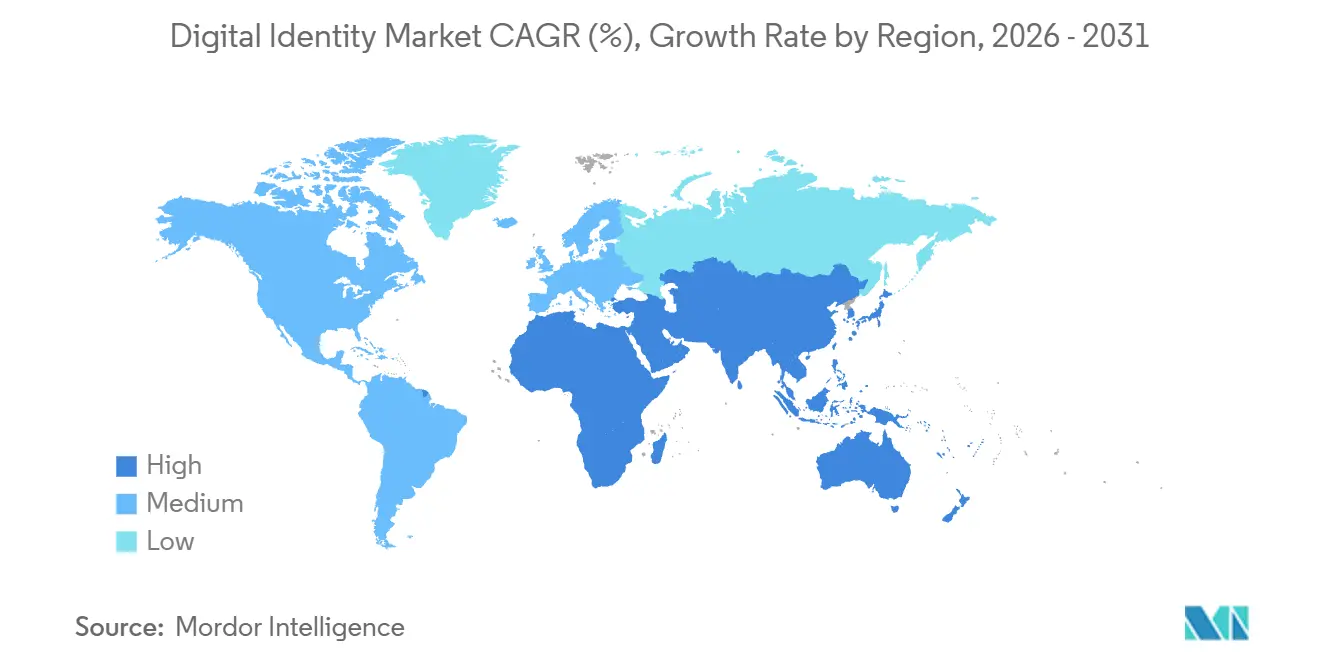

- Por geografia, a América do Norte respondeu por 39,84% da participação de mercado em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 19,02% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Identidade Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Programas Nacionais de Carteira de Identidade Digital | +3.5% | Europa, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Conformidade com KYC e AML | +3.2% | Global, aguda em centros financeiros | Curto prazo (≤ 2 anos) |

| Adoção de CIAM com Prioridade para Nuvem | +2.8% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Biometria Móvel | +2.5% | Núcleo na Ásia-Pacífico, acelerando globalmente | Curto prazo (≤ 2 anos) |

| Impulso Governamental para Trilhos G2P Digitalizados | +2.0% | Ásia-Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Credenciais Verificáveis em Cadeias de Suprimentos | +1.5% | Europa e América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Programas Nacionais de Carteira de Identidade Digital

Os lançamentos obrigatórios de carteiras digitais estão comprimindo os prazos de adoção, transformando a infraestrutura de identidade de um aprimoramento opcional em um requisito regulatório em todo o mercado de identidade digital. O prazo do eIDAS 2.0 obriga cada estado-membro da União Europeia a emitir carteiras para cidadãos até dezembro de 2026, impondo a aceitação pelo setor privado um ano depois, eliminando caminhos de exclusão para bancos, operadoras de telecomunicações e varejistas. Os estados dos Estados Unidos estão se movendo em paralelo, com carteiras de motorista móveis aceitas nos pontos de controle da Administração de Segurança de Transporte em 30 aeroportos, mesmo que os formatos técnicos ainda divirjam. O Cartão MyNumber do Japão adicionou funcionalidade de seguro de saúde em 2024 e tem como meta a convergência com a carteira de motorista até 2027, indicando que os programas da Ásia-Pacífico espelham cada vez mais os mandatos europeus. Os fornecedores de plataformas capazes de ingerir múltiplas credenciais emitidas pelo governo sem reconfigurar o código central ganham uma vantagem decisiva à medida que as empresas recalibram seus roteiros em torno da interoperabilidade de carteiras.[1]COMISSÃO EUROPEIA, "Regulamento eIDAS," digital-strategy.ec.europa.eu

Maior Conformidade com KYC e AML em Meio a Fraudes Online Recordes

As perdas globais por fraude e as novas diretrizes de supervisão estão obrigando as instituições financeiras a abandonar as verificações pontuais. A análise comportamental contínua e a reautenticação biométrica em tempo real estão substituindo os instantâneos de credenciais legados para satisfazer as diretrizes atualizadas do Grupo de Ação Financeira Internacional, que enfatizam o monitoramento contínuo. Os bancos do Reino Unido agora arcam com a responsabilidade de reembolso por golpes de pagamento por transferência autorizada, levando-os a implantar etapas biométricas ao vivo em transferências de alto valor. Os trilhos de criptomoeda para moeda fiduciária enfrentam pressão semelhante, pois os fluxos ilícitos transfronteiriços ultrapassam USD 40,9 bilhões, ancorando investimentos em inteligência de sinais compartilhados que sinalizam impressões digitais de dispositivos e anomalias de geolocalização em 200 milissegundos. Essas dinâmicas reforçam fortemente a demanda por mecanismos escaláveis e nativos da nuvem de conheça seu cliente em todo o mercado de identidade digital.[2]GAFI, "Orientação Atualizada sobre Identidade Digital," fatf-gafi.org

Adoção de CIAM com Prioridade para Nuvem sob Arquiteturas de Confiança Zero

As políticas de confiança zero, codificadas pelo NIST SP 800-207A, exigem verificação de identidade para cada solicitação de recurso, tornando a identidade o plano de controle primário e relegando os perímetros de rede a um status obsoleto. As empresas que adotam políticas de acesso condicional relatam quedas acentuadas em incidentes de preenchimento de credenciais, evitando ao mesmo tempo o custo de dispositivos locais superprovisionados. Os varejistas que lidam com picos de tráfego em vendas relâmpago ilustram o ganho de elasticidade; a computação escala instantaneamente, o faturamento se alinha ao volume e os modelos de detecção de fraudes são retreinados em telemetria anonimizada de múltiplos locatários. Os fornecedores que oferecem kits de ferramentas de política como código que mapeiam o contexto de usuário, dispositivo e aplicação em decisões granulares são agora centrais para as aquisições, solidificando a liderança da nuvem dentro do mercado de identidade digital.[3]NIST, "Publicação Especial 800-207A," nist.gov

Expansão da Biometria Móvel em Aplicativos de Pagamento e Fintech

A biometria, anteriormente restrita a aeroportos, agora está incorporada no comércio cotidiano. O checkout com chave de acesso da Visa reduziu o abandono em 23%, a alternativa de correspondência facial da Índia reduziu as taxas de falha de impressão digital e o sistema Pix do Brasil reduziu a fraude em 34% após tornar a biometria obrigatória acima dos limites de transação. A adoção de chaves de acesso no Google, Apple e PayPal saltou 180% em um ano, mesmo que a portabilidade entre plataformas ainda precise amadurecer. As startups de fintech, sem o ônus da logística de tokens de hardware, preferem kits de desenvolvimento de software que acessam os sensores nativos do dispositivo, facilitando a implantação rápida em todo o mercado de identidade digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Privacidade e Violação de Dados | -2.8% | Global, aguda na Europa, crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragmentação Regulatória e de Padrões | -2.2% | Operações transfronteiriças globais | Médio prazo (2-4 anos) |

| Falsas Rejeições de Identidade Sintética Impulsionadas por Deepfake | -1.8% | América do Norte e Europa, se espalhando para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos em Criptografia de Identidade Descentralizada | -1.3% | Centros tecnológicos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Privacidade e Violação de Dados

Os dados biométricos não podem ser reemitidos uma vez vazados, intensificando a ansiedade dos consumidores e elevando os custos de conformidade. Quase 40% dos fornecedores europeus ainda processam modelos em regiões fora da União Europeia, contrariando as salvaguardas de categoria especial do RGPD, expondo os clientes a penalidades que podem chegar a 4% da receita global. Uma violação em 2024 que comprometeu 12 milhões de modelos faciais impulsionou propostas legislativas para proibir a biometria remota em vários países europeus, sinalizando que a confiança pública permanece frágil. As empresas agora executam trilhas de autenticação dupla — biométrica e legada — porque quase metade dos consumidores pesquisados se recusa a compartilhar dados biométricos com empresas privadas, limitando o teto teórico do mercado de identidade digital. Os fornecedores devem, portanto, integrar criptografia que melhore a privacidade, mesmo à custa da latência, para desbloquear a próxima onda de adoção.[4]CEPD, "Diretrizes de Processamento de Dados Biométricos," edpb.europa.eu

Fragmentação Regulatória e de Padrões entre Regiões

Os mandatos conflitantes de localização de dados forçam as plataformas multinacionais a manter pilhas de identidade paralelas, consumindo de 15% a 25% do orçamento que poderia, de outra forma, impulsionar a inovação. Os algoritmos europeus especificados pelo eIDAS 2.0 colidem com os requisitos de backdoor de criptografia da China, enquanto as cláusulas de consentimento extraterritorial da Índia complicam a agregação de telemetria. O reconhecimento mútuo limitado impede que as credenciais japonesas ou australianas fluam perfeitamente para as partes confiantes europeias, obrigando as empresas a contratar múltiplos provedores de verificação com interfaces de programação de aplicações proprietárias. Essas discrepâncias retardam o lançamento comercial e elevam o custo total de propriedade para cada nova geografia lançada, amortecendo o potencial geral de CAGR do mercado de identidade digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

Em 2025, as soluções responderam por 62,81% da participação de mercado, enquanto os serviços estão projetados para crescer a um CAGR impressionante de 18,36% até 2031. Os serviços profissionais e gerenciados estão se expandindo mais rapidamente do que o software empacotado porque os ambientes legados de banco central e planejamento de recursos empresariais exigem tradução de protocolo, alinhamento de esquema e mapeamento de funções que as equipes internas raramente dominam. Os parceiros de implementação constroem pontes entre a Linguagem de Marcação de Asserção de Segurança, OAuth 2.0 e protocolos de credenciais verificáveis, reduzindo o risco do projeto mesmo que aumentem as despesas operacionais. As soluções de verificação de identidade ainda dominam a receita, mas os clientes agora exigem consultoria, integração e ajuste contínuo em pacote, em vez de licenças estáticas. Os provedores de serviços gerenciados garantem monitoramento em tempo real e resposta a incidentes, uma proposta atraente para bancos regionais que autenticam meio milhão de clientes mensalmente sem operar um centro de operações de segurança 24 horas por dia, 7 dias por semana. Essa mudança realoca valor para contratos baseados em resultados que prometem redução de perdas por fraude, reforçando a trajetória de serviços em todo o mercado de identidade digital.

A integração sem atrito e a governança pronta para auditoria atraem ainda mais as empresas para especialistas que podem operacionalizar manuais de conformidade para SOC 2, ISO 27001 e mandatos específicos do setor. Os pilotos de identidade descentralizada, com suas complexidades de rotação de chaves e design de esquemas, representam novos fluxos de receita para parceiros de consultoria que agora empacotam kits iniciais e modelos aceleradores. A gravitação em direção aos serviços não nega a demanda por soluções, mas reformula a lógica de compra; o software agora deve chegar pré-integrado com painéis de análise, fluxos de trabalho de gerenciamento de casos e interfaces de programação de aplicações flexíveis, caso contrário, os adotantes recorrem a fornecedores cujos braços de serviços profissionais entregam uma pilha completa. Consequentemente, a crescente complexidade de integração consolida a tendência de crescimento dos serviços dentro do mercado de identidade digital.

Por Modo de Implantação: A Dominância da Nuvem Reflete os Imperativos de Confiança Zero

O avanço em direção à nuvem reflete considerações tanto econômicas quanto de segurança. Os mecanismos de política em tempo real que processam milhões de chamadas de autorização por hora exigem escalabilidade elástica, que o hardware local não consegue igualar sem uma capacidade reserva dispendiosa. As plataformas em nuvem agrupam telemetria de ataques anonimizados de milhares de locatários, treinando modelos defensivos que implantações de locatário único jamais acumulariam. As organizações que migram para políticas de acesso condicional relatam reduções de dois dígitos na frequência de violações, validando a postura de segurança da nuvem. Esses atributos conferiram à nuvem uma participação de mercado de 71,55% no mercado de identidade digital em 2025, e a categoria está prevista para crescer a uma taxa de 18,28% no período 2026-2031.

A implantação local mantém espaço onde se aplicam lacunas de ar, resiliência de nível de defesa ou estatutos de nuvem soberana, mas o custo total de propriedade permanece de 40% a 60% mais alto devido a obrigações de correção, atualização de hardware e recuperação de desastres. As estratégias híbridas oferecem alívio transitório, mas introduzem latência de sincronização entre diretórios em nuvem e réplicas locais que podem travar tokens de sessão ou desalinhar privilégios. Os fornecedores que oferecem kits de migração, custódia de chaves de criptografia e mapeamento de políticas com um clique encontram públicos receptivos que buscam modernizar sem comprometer o tempo de atividade. Em conjunto, os pontos fortes arquitetônicos da nuvem garantem sua trajetória de liderança dentro do mercado de identidade digital, com a implantação local cada vez mais relegada a nichos regulatórios.

Por Tamanho de Empresa: As PMEs Superam as Restrições Legadas

As pequenas e médias empresas antes ficavam para trás devido a restrições de capital e escassez de talentos em criptografia. Os modelos de assinatura em nuvem agora invertem essa dinâmica, permitindo que startups incorporem autenticação multifator de nível empresarial por meio de interfaces de programação de aplicações configuradas em horas, não em meses. O preço baseado em consumo se alinha aos volumes de transação voláteis comuns às plataformas de economia gig, permitindo que paguem apenas pelas autenticações processadas, em vez de licenciar assentos de usuários inativos. Como resultado, as PMEs mostram um crescimento anual composto de 18,49% até 2031, eclipsando o momentum das grandes empresas e ampliando a base endereçável do mercado de identidade digital.

As grandes organizações responderam por 58,48% da participação de mercado em 2025, graças à sua escala e supervisão rigorosa que exige trilhas de auditoria robustas. No entanto, o arrasto de migração vinculado a mainframes legados, sobreposições jurisdicionais e retreinamento de força de trabalho sindicalizada retarda a implantação. A escassez de talentos agrava o obstáculo; as vagas globais para arquitetos de identidade superam os candidatos qualificados em uma proporção de três para um, inflacionando salários e durações de projetos. As PMEs contornam a restrição terceirizando operações para provedores de serviços gerenciados cujos modelos de múltiplos locatários incorporam expertise na lógica da plataforma. Consequentemente, a nova demanda se inclina para camadas de identidade leves e de autoatendimento que desbloqueiam ciclos de lançamento rápidos e alimentam a expansão do mercado de identidade digital.

Por Setor do Usuário Final: O Varejo Supera o BFSI em Velocidade de Crescimento

O setor bancário, de serviços financeiros e seguros domina com uma participação de 28,86% em 2025, mas o varejo e o comércio eletrônico são agora os que crescem mais rapidamente, a um CAGR de 19,17% até 2031. Os grupos de identidade sintética custaram aos comerciantes dos Estados Unidos USD 6 bilhões em 2025, impulsionando investimentos em biometria comportamental e sinais de inteligência de dispositivos que perfilam o ritmo de digitação e a pressão na tela sensível ao toque. Os varejistas também enfrentam margens muito estreitas, tornando a prevenção de recusas falsas fundamental; o cartão biométrico da Mastercard aumentou as taxas de aprovação em 31%, provando que uma melhor autenticação impulsiona a conversão de receita. Este CAGR previsto de 19,17% enfatiza por que os comerciantes estão emergindo como adotantes agressivos dentro do mercado de identidade digital.

O governo, a saúde, a manufatura e as telecomunicações também aumentam a demanda, mas por meio de pontos de dor específicos do domínio. A digitalização de transferências de bem-estar social, as estipulações de auditoria da Lei de Portabilidade e Responsabilidade de Seguro de Saúde e os requisitos de acesso a fábricas de baixa latência exigem padrões de governança de identidade personalizados. Os fornecedores agora entregam modelos verticais que pré-configuram janelas de retenção de dados, fluxos de consentimento e limites de vivacidade, acelerando a implantação enquanto reduzem o risco de conformidade. Ainda assim, manter muitos roteiros verticais sobrecarrega a largura de banda de engenharia, levando os provedores a escolher entre especialização profunda e amplitude de plataforma horizontal. Independentemente disso, o momentum agregado entre verticais continua a ampliar o tamanho do mercado de identidade digital ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional, respondendo por 39,84% da participação de mercado em 2025, mas seu arco de crescimento se achatou à medida que os mandatos federais de confiança zero transitam do lançamento para a otimização. Os gastos do setor público se inclinam para renovações de licenças e ajuste fino de políticas de acesso condicional, em vez de expansão líquida de novos assentos. As empresas do setor privado também deslocam orçamentos das implementações iniciais de identidade digital para complementos de análise que reduzem o atrito de autenticação. A fragmentação estadual das carteiras de motorista móveis persiste, forçando os residentes a carregar credenciais físicas e limitando os efeitos de rede das carteiras digitais. O framework de confiança do Canadá está operacional, mas parcial, enquanto o vácuo legislativo do México introduz incerteza de conformidade que modera as implantações em escala total. No geral, a infraestrutura em maturação significa que o crescimento incremental desacelera, mesmo que os ciclos de substituição estabilizem a receita regional dentro do mercado de identidade digital.

A Ásia-Pacífico entrega a trajetória mais rápida, com previsão de um CAGR de 19,02% entre 2026-2031. O ecossistema Aadhaar da Índia autentica bilhões de eventos de pagamento mensalmente, e a introdução da correspondência facial reduziu as taxas de falha para trabalhadores manuais cujas impressões digitais se degradam. A convergência do MyNumber do Japão tem como alvo uma fusão com a carteira de motorista em 2027, reduzindo a sobrecarga administrativa nacional e fornecendo aos credores privados uma credencial padronizada para pontuação de crédito. Os trilhos de reconhecimento facial pervasivos da China processam transações de varejo diárias em enorme escala, embora as leis rígidas de residência de dados afastem os fornecedores ocidentais. O esquema nacional de identidade digital da Austrália, federando provedores governamentais e privados, sublinha o apetite regional por credenciais interoperáveis que facilitam o comércio eletrônico transfronteiriço. Em conjunto, o enorme volume de novos inscritos consolida a Ásia-Pacífico como o motor de crescimento do mercado de identidade digital.

A Europa, a América do Sul e o Oriente Médio e África formam o próximo conjunto de oportunidades, cada um colorido por catalisadores e restrições únicos. O eIDAS 2.0 impõe uma contagem regressiva de conformidade que deve se traduzir em rápida aceitação pelo setor privado assim que as carteiras forem lançadas; no entanto, a variação fiscal entre os estados-membros arrisca uma prontidão escalonada. O sistema Pix do Brasil, com limites biométricos vinculados a tetos de transação, destaca os ganhos de confiança do consumidor alcançáveis quando a autenticação melhora sem hardware adicional. As nações do Conselho de Cooperação do Golfo superam o legado ao incorporar biometria em portais nacionais, mas a integração transfronteiriça permanece aspiracional. As iniciativas africanas, como a identidade nacional da Nigéria, enfrentam lacunas de conectividade rural, resultando em lançamentos centrados em áreas urbanas que arriscam a exclusão digital. Nesses cenários, os fornecedores que se localizam rapidamente e oferecem modalidades com capacidade offline estão mais bem posicionados para capitalizar o mercado de identidade digital em expansão.

Cenário Competitivo

O mercado é moderadamente fragmentado. A Thales e a IDEMIA aproveitam décadas de experiência na emissão de passaportes para garantir contratos governamentais, incorporando elementos criptográficos que resistem a ataques avançados de clonagem. No entanto, seus modelos com uso intensivo de hardware enfrentam compressão de margens nos setores de consumo, onde os smartphones fornecem enclaves seguros que eliminam tokens independentes. O conjunto Entra da Microsoft usa sua base instalada do Azure Active Directory como arma, realizando vendas cruzadas de funções de acesso condicional e identidade privilegiada dentro de pacotes de licença empresarial. A Okta se posiciona como um orquestrador neutro em ambientes de múltiplas nuvens, atraindo organizações cautelosas com a dominância de um único fornecedor no mercado de identidade digital.

As startups se concentram em proficiência de nicho, como resiliência a deepfakes ou integração rápida de desenvolvedores. A análise de vivacidade da iProov detecta falsificações em nível de pixel, um diferencial à medida que as ferramentas de IA generativa democratizam as capacidades de troca de rosto. A Jumio combina verificação de documentos com triagem de sanções em um único fluxo de trabalho, reduzindo transferências e lacunas de conformidade para players de fintech. A consolidação por capital privado também remodelou o campo; a fusão da Ping Identity com a ForgeRock sob a Thoma Bravo integra módulos de força de trabalho e de clientes, prometendo redução de custos por meio da racionalização da linha de produtos. Enquanto isso, os organismos de padronização elevaram a interoperabilidade a um fator decisivo. O modelo de credencial verificável do Consórcio World Wide Web, ratificado em 2024, torna os esquemas proprietários menos defensáveis, empurrando os fornecedores em direção a frameworks abertos que simplificam a portabilidade de carteiras dentro do mercado de identidade digital.

A diferenciação tecnológica agora depende de modelos adaptativos de fraude treinados em conjuntos de dados globalmente diversificados, computação que melhora a privacidade e satisfaz as regras regionais sem comprometer a latência, e experiência do desenvolvedor pontuada pela simplicidade de integração do kit de desenvolvimento de software. Certificações como ISO 27001 e SOC 2 antes conferiam diferenciação, mas estão cada vez mais comoditizadas, levando os provedores a obter atestados específicos de jurisdição, como a conformidade com a LGPD do Brasil ou a Lei de Proteção de Dados Pessoais Digitais da Índia. Diante dessas correntes cruzadas, nenhuma empresa individual parece prestes a dominar completamente, e o mercado de identidade digital mantém seu perfil de concentração moderada, mesmo que alianças e aquisições continuem a remodelar as fronteiras.

Líderes do Setor de Identidade Digital

IDEMIA Group

NEC Corporation

Thales Group

Experian plc

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft ampliou o Entra Verified ID para permitir que os clientes ancorem identificadores descentralizados no Ethereum, Hyperledger Fabric ou cadeias privadas, acomodando jurisdições que não permitem armazenamento em registros públicos.

- Dezembro de 2025: A Thales alinhou sua Carteira de Identidade Digital com o conjunto de conformidade da Infraestrutura Europeia de Serviços de Blockchain, preparando o terreno para a apresentação de credenciais transfronteiriças sob o eIDAS 2.0.

- Setembro de 2025: A Okta incorporou a elaboração de políticas por IA generativa no Workforce Identity Cloud, automatizando recomendações de privilégio mínimo e reduzindo o trabalho de auditoria trimestral em centenas de horas.

- Fevereiro de 2025: A Thales lançou o Gerenciamento do Ciclo de Vida de Chaves FIDO, permitindo que as organizações rotem ou revoguem chaves de tokens de hardware remotamente, eliminando dias de inatividade quando os dispositivos são perdidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de identidade digital como toda plataforma de software, serviço hospedado e consultoria de suporte que captura, verifica, federa e governa um registro digital de uma pessoa, entidade ou dispositivo conectado em ambientes de nuvem, local e híbrido. De acordo com a Mordor Intelligence, o valor é rastreado apenas onde a criação ou verificação de identidade é o principal driver de receita, expresso em USD.

Exclusão de escopo: gerenciadores de senhas de propósito único, crachás de acesso físico independentes e tokens de hardware enviados sem lógica de orquestração de identidade não são contabilizados.

Visão Geral da Segmentação

- Por Oferta

- Soluções

- Verificação de Identidade

- Autenticação

- Gerenciamento de Credenciais

- Gerenciamento de Identidade e Acesso (IAM)

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Governo e Serviços Públicos

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Manufatura

- Saúde

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram arquitetos sênior em bancos, oficiais de programas nacionais de identidade, chefes de identidade de telecomunicações e CISOs de SaaS na América do Norte, Europa, Golfo e ASEAN. Essas conversas esclareceram as taxas médias de verificação, os prazos de adoção e a rotatividade pós-implementação, permitindo-nos reconciliar lacunas identificadas em dados públicos.

Pesquisa Documental

Começamos com repositórios de políticas e estatísticas, como as Diretrizes de Identidade Digital do NIST, o Atlas ID4D do Banco Mundial, os dossiês regulatórios do eIDAS 2.0 da União Europeia, os dados de penetração de TIC da UIT e os boletins de risco cibernético do BIS, seguidos por relatórios anuais 10-K de empresas, apresentações para investidores e portais de associações (FIDO Alliance, EuroSmart, OpenID Foundation). Os feeds de assinatura do D&B Hoovers e do Dow Jones Factiva nos ajudaram a capturar mudanças de receita em nível de fornecedor e ganhos de contratos. Essas referências ilustram, sem esgotar, a base de evidências que fundamenta nosso trabalho documental.

Dimensionamento e Previsão de Mercado

Começamos de cima para baixo reconstruindo os gastos a partir de pools de usuários verificados: IDs eletrônicos governamentais ativos, clientes de banco digital e volumes de integração de KYC remoto, filtrados por preço típico por verificação e taxas de manutenção de carteira. Os totais de fornecedores e as contagens de preço médio de venda por transação fornecem verificações cruzadas de baixo para cima antes que os totais sejam consolidados. As principais variáveis modeladas incluem prazos de lançamento de carteiras de identidade nacional, índices de perda por fraude, taxas de adesão de sensores biométricos, crescimento de assentos de CIAM em nuvem e frequência de auditoria regulatória. Uma regressão multivariada combinada com ARIMA lida com a perspectiva de cinco anos; os pivôs de cenário se ajustam para atrasos de conformidade ou choques de crédito macroeconômico. Onde a evidência de baixo para cima é escassa, as ponderações são rateadas usando os mercados proxy mais próximos validados por nossos entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a perdas por fraude de pagamento, remessas de smartphones e reservas de fornecedores. Revisores sênior reexecutam os sinalizadores de anomalia, e atualizamos a cada doze meses ou antes, se eventos materiais, como novos mandatos de identidade eletrônica, alterarem as linhas de base. Uma varredura final pré-publicação garante que os clientes recebam a visão mais atual.

Por que a Linha de Base de Identidade Digital da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque cada empresa escolhe uma combinação diferente de soluções, escalas de preços e cadências de atualização.

Os principais fatores de lacuna incluem: alguns estudos focam apenas em assinaturas de software, outros agrupam leitores de hardware; alguns dependem de extrapolação histórica de CAGR sem validação primária; as conversões de moeda variam e os ciclos de atualização se estendem a três anos, enquanto a Mordor revisita os dados anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 64,44 bilhões (2025) | ||

| USD 47,02 bilhões (2025) | Consultoria Global A | Exclui serviços locais, entrevistas limitadas com especialistas |

| USD 42,12 bilhões (2024) | Associação do Setor B | Ano base anterior, ponderação de hardware diluída, apenas de cima para baixo |

| USD 33,36 bilhões (2025) | Consultoria Regional C | Cenário de adoção conservador, totais de receita por grandes categorias de TIC |

A comparação mostra que, quando o escopo, os pontos de preço e a profundidade de validação estão totalmente alinhados, nossas cifras se situam na faixa intermediária, oferecendo aos tomadores de decisão uma linha de base equilibrada e rastreável que podem defender em discussões de conselho e ciclos orçamentários.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de identidade digital?

O tamanho do mercado de identidade digital atingiu USD 64,44 bilhões em 2025 e está projetado para crescer rapidamente até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para avançar a um CAGR de 19,02% entre 2026-2031, impulsionada por programas nacionais de identidade em larga escala e pagamentos móveis em expansão.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

A complexidade de integração, a tradução de protocolos e as demandas de conformidade estão levando as organizações a adquirir serviços profissionais e gerenciados em vez de licenças independentes.

Como a arquitetura de confiança zero influencia os gastos com identidade?

As políticas de confiança zero exigem verificação contínua do contexto de usuário, dispositivo e aplicação, direcionando orçamentos para plataformas de identidade do cliente em nuvem com mecanismos de política elásticos.

Qual vertical do setor lidera atualmente a adoção?

O setor bancário, de serviços financeiros e seguros domina os gastos gerais, detendo 28,86% de participação em 2025 devido a mandatos regulatórios rigorosos.

Qual tendência de autenticação está reduzindo o abandono no checkout?

O checkout com chave de acesso e biometria, promovido por redes de pagamento e provedores de carteiras digitais, reduziu o abandono de carrinho em mais de 20% para os comerciantes que adotaram cedo.

Página atualizada pela última vez em: