Tamanho e Participação do Mercado de Proteção contra Roubo de Identidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção contra Roubo de Identidade por Mordor Intelligence

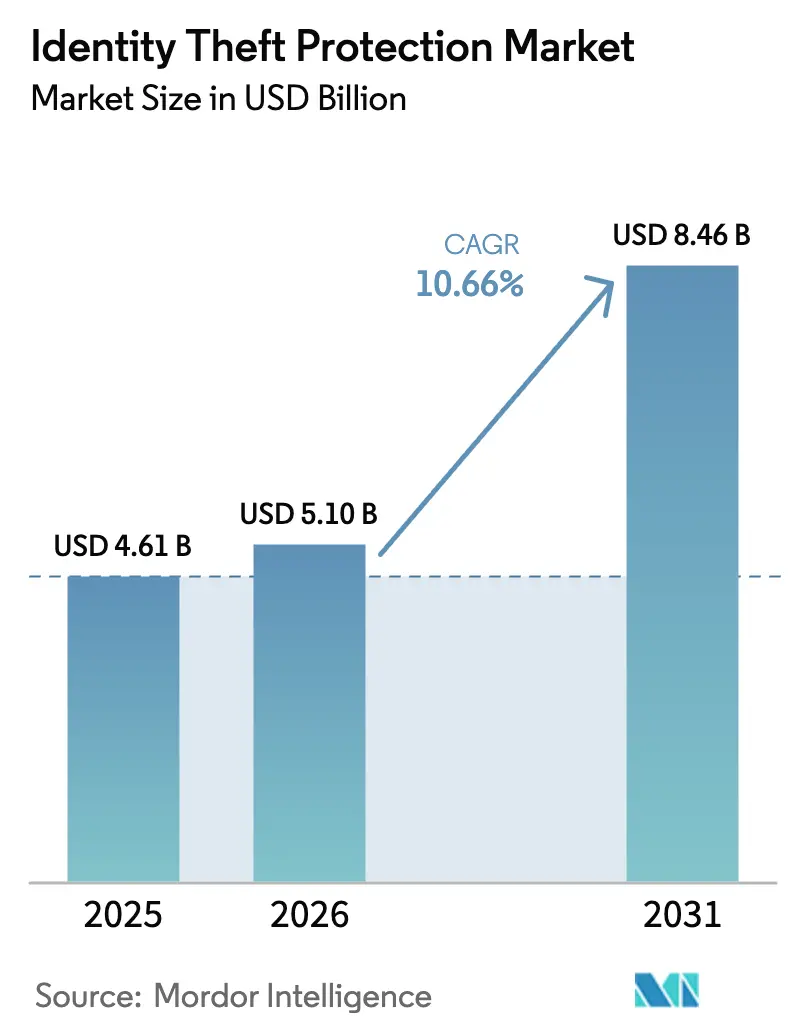

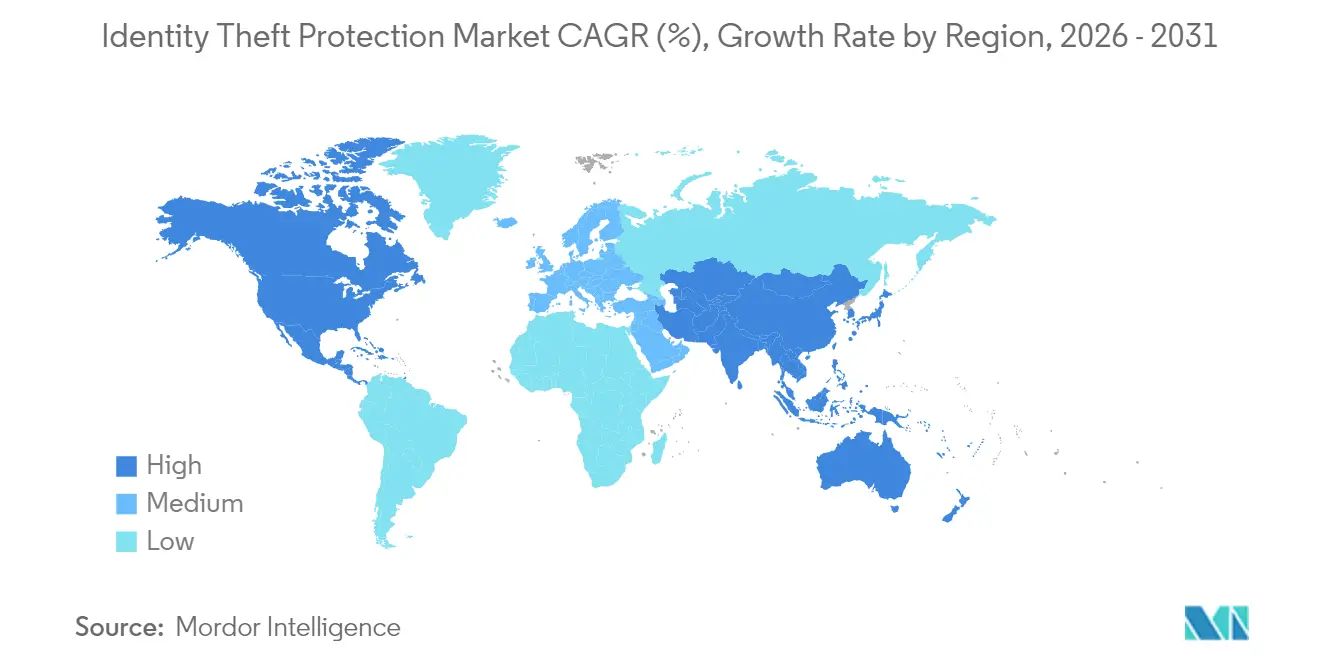

O tamanho do mercado de proteção contra roubo de identidade deve crescer de USD 4,61 bilhões em 2025 para USD 5,10 bilhões em 2026 e está previsto para atingir USD 8,46 bilhões até 2031, a um CAGR de 10,66% no período de 2026 a 2031. O impulso decorre de um aumento acentuado em esquemas de fraude sofisticados habilitados por inteligência artificial, mandatos globais mais rígidos de privacidade de dados e crescimento dos gastos empresariais em estruturas de verificação adaptativa. A migração contínua para a nuvem, a incorporação de biometria comportamental e os planos de proteção ao consumidor patrocinados por empregadores estão reformulando os manuais competitivos. A Ásia registra a trajetória mais acelerada, expandindo-se a um CAGR de 16,5% à medida que os reguladores indianos e do Sudeste Asiático endurecem as regras de governança de dados e o comércio móvel explode.

Principais Conclusões do Relatório

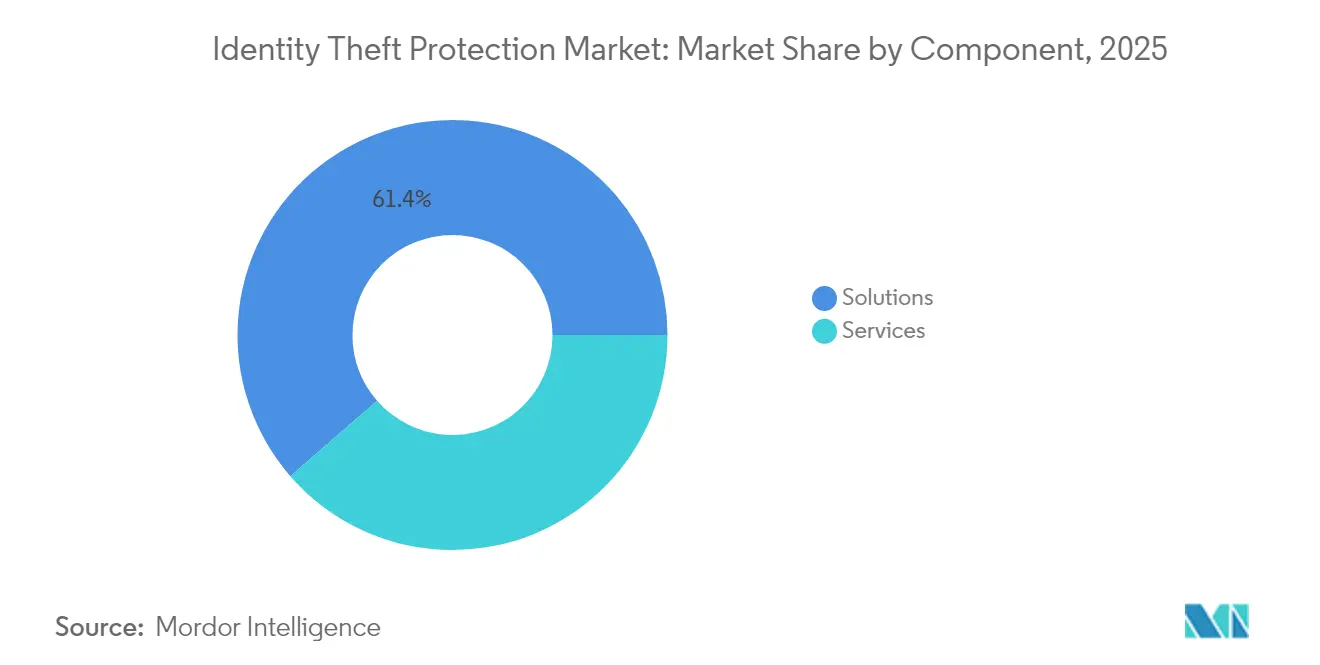

- Por componente, as soluções lideraram com 61,40% de participação na receita do mercado de proteção contra roubo de identidade em 2025; os serviços devem crescer a um CAGR de 18,15% até 2031.

- Por implantação, a nuvem capturou 52,10% da participação do mercado de proteção contra roubo de identidade em 2025 e está prevista para escalar a um CAGR de 18,70% até 2031.

- Por usuário final, as empresas detinham 61,55% do tamanho do mercado de proteção contra roubo de identidade em 2025, enquanto o segmento de consumidores registra o CAGR mais rápido de 14,90% até 2031.

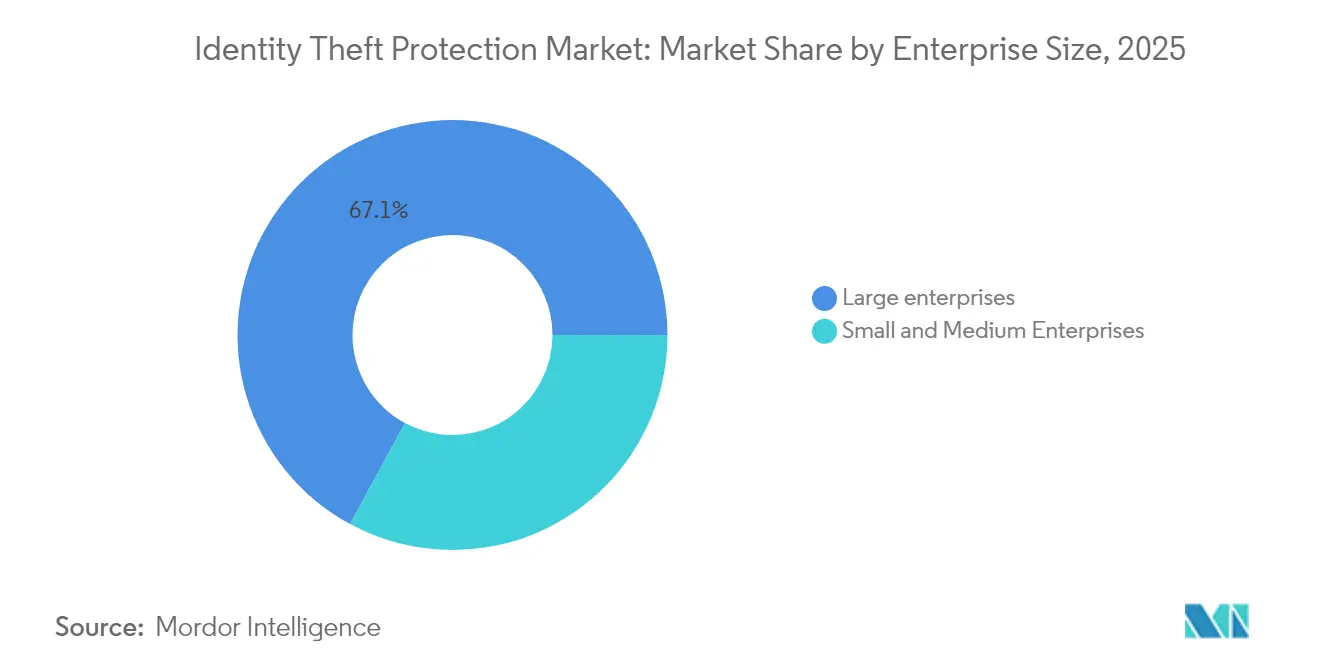

- Por porte de empresa, as grandes empresas comandaram 67,10% das receitas de 2025; as PMEs representam o grupo de maior crescimento, com um CAGR de 19,60%.

- Por vertical, o BFSI dominou com uma participação de 34,60% em 2025; o varejo e o comércio eletrônico avançam a um CAGR de 21,40% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 38,10% em 2025; a Ásia avança a um CAGR de 15,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção contra Roubo de Identidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ataques de engenharia social impulsionados por deepfake | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fraude de identidade sintética em BNPL | +2.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implementações de 'KYC para Todos' em fintechs | +1.9% | Global | Médio prazo (2 a 4 anos) |

| Proteção de identidade patrocinada por empregadores | +1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Roubo de identidade infantil em domicílios de alta renda | +1.2% | Países da OCDE | Médio prazo (2 a 4 anos) |

| Ferramentas de golpes em tempo real baseadas em IA generativa | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ataques de Engenharia Social Impulsionados por Deepfake

As tentativas de fraude por deepfake aumentaram 2.137% nos últimos três anos e agora ocorrem a cada cinco minutos, representando 40% das fraudes biométricas em 2024. Os serviços financeiros continuam sendo os principais alvos; a transferência de USD 25 milhões por um funcionário da Arup sob uma videochamada falsificada ilustra os riscos. As instituições estão migrando para defesas em camadas que combinam verificações de vivacidade com análises de dinâmica de teclas e movimentos do mouse. Os fornecedores que integram esses controles relatam quedas de 80 a 90% nos incidentes de tomada de conta, reforçando a demanda por conjuntos de verificação centrados em comportamento.

Aumento da Fraude de Identidade Sintética em Transações de Compre Agora, Pague Depois (BNPL)

O modelo de checkout rápido do BNPL elevou os valores de fraude em 26% no início de 2024 e impulsionou os ataques de identidade sintética em 237% no primeiro semestre de 2024. Os comerciantes absorvem as perdas quando as identidades compostas entram em inadimplência, acelerando a adoção de mecanismos de correspondência de padrões por inteligência artificial. O Sigma Synthetic da Socure capturou 74% das fraudes sintéticas no momento do cadastro, reduzindo as filas de revisão manual pela metade. Varejistas e fintechs de pagamento estão incorporando modelos semelhantes na Ásia, América Latina e Europa à medida que o volume de BNPL transfronteiriço aumenta.

Implementações Obrigatórias de 'KYC para Todos' por Neobancos e Fintechs

Somente o Reino Unido abriga 266 provedores de identidade digital gerando EUR 2,1 bilhões em receitas em 2023/2024, com 85% atendendo a serviços financeiros. A diferenciação competitiva agora depende da orquestração do tempo de jornada que combina verificações documentais com biometria passiva. A adoção está se expandindo da Europa e da América do Norte para os neobancos do Oriente Médio, reduzindo o atrito no processo de cadastro enquanto eleva os padrões de segurança.

Proteção de Identidade Patrocinada por Empregadores como Benefício de RH na América do Norte

A LegalShield constatou que 77% dos funcionários sofreram roubo de identidade ou problemas de segurança cibernética e 56% enfrentaram obstáculos legais, impulsionando a demanda corporativa por planos de proteção integrados. A Texas Instruments oferece monitoramento gratuito da Experian e seguro de USD 1 milhão em seu plano médico [ti.com]; a Leidos migrou para MetLife + Aura com prêmios reduzidos para seus funcionários. O canal desbloqueia escala para os provedores enquanto melhora a resiliência da força de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração limitada de API com sistemas bancários legados | -1.3% | Global | Médio prazo (2 a 4 anos) |

| Regulamentações fragmentadas fora da OCDE | -0.9% | América Latina, África, partes da Ásia | Longo prazo (≥ 4 anos) |

| Escassez de conjuntos de dados biométricos comportamentais | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Elasticidade de preço do consumidor em mercados emergentes | -0.8% | Ásia emergente, América Latina, África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Limitada em Nível de API em Sistemas Bancários Legados

Muitos bancos de primeira linha ainda operam com sistemas contábeis baseados em COBOL isolados que restringem o acesso a dados em tempo real, atrasando os sinais de ameaça e inflando as taxas de falsos positivos. Os fornecedores precisam recorrer a trocas de arquivos em lote em vez de APIs de streaming, reduzindo a eficácia dos mecanismos de pontuação de risco adaptativa.

Escassez de Conjuntos de Dados Biométricos Comportamentais para Treinamento de Modelos

A Experian descobriu que 48% das empresas indianas carecem da profundidade de dados necessária para treinar modelos de aprendizado de máquina eficazes e 60% citam problemas de qualidade. Técnicas de privacidade diferencial estão surgindo para ampliar os corpora utilizáveis sem violar a confidencialidade, mas a precisão dos algoritmos permanece desigual entre os grupos demográficos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam Enquanto Serviços Aceleram

As soluções detinham 61,40% da receita do mercado de proteção contra roubo de identidade em 2025, sublinhando o papel fundamental dos mecanismos analíticos, módulos de biometria comportamental e feeds de monitoramento de credenciais. A gigante de telecomunicações AT&T registrou uma queda de 80% nos ataques de fraude após integrar algoritmos de IA generativa à sua plataforma de detecção. Instituições financeiras, gateways de comércio eletrônico e portais de saúde continuam priorizando licenças de soluções para atender aos limites de auditoria e regulatórios.

Os serviços representam a fatia de avanço mais rápido, crescendo a um CAGR de 18,15% até 2031. Empresas com escassez de talentos em segurança cibernética assinam pacotes de SOC gerenciado, patrulha da dark web e restauração de violações que oferecem cobertura 24×7. O segmento de consumidores se beneficia à medida que os empregadores negociam camadas de serviço com marca própria que estendem a proteção familiar, acelerando a adoção domiciliar e melhorando a fidelidade à marca para os fornecedores.

Por Implantação: A Nuvem Acelera a Inovação em Segurança

A nuvem representou 52,10% do mercado de proteção contra roubo de identidade em 2025 e registra um CAGR de 18,70% até 2031. O processamento elástico permite que os provedores treinem modelos de comportamento maiores, ingiram telemetria em tempo real e implementem contramedidas de dia zero sem patches no lado do cliente. Noventa e três por cento dos líderes de tecnologia bancária esperam que o aprendizado de máquina na nuvem transforme a defesa contra fraudes.

As implantações locais permanecem para instituições sujeitas a mandatos rigorosos de soberania de dados ou isolamento de rede. No entanto, o impulso do roteiro favorece esmagadoramente o SaaS multilocatário. Os provedores destacam o provisionamento em menos de uma hora, atualizações de microsserviços e disponibilidade de cinco noves como diferenciais que os dispositivos legados têm dificuldade em igualar.

Por Usuário Final: Empresas Lideram, Consumidores Ganham Impulso

As empresas direcionaram 61,55% dos gastos em 2025, refletindo obrigações regulatórias rigorosas e risco reputacional. A Verizon associou credenciais roubadas a mais de 60% das violações de 2024, levando a investimentos em nível de conselho em camadas de autenticação contínua. Os setores de BFSI, telecomunicações e saúde reforçam os controles de proteção de identidade para satisfazer auditorias regulatórias e manter a confiança nos serviços.

Os consumidores, no entanto, registram o CAGR mais acelerado de 14,90%. Ofertas notáveis, como o Norton LifeLock Ultimate Plus com seguro de USD 3 milhões e monitoramento de três agências, ressoam em meio a manchetes de alto perfil sobre violações. A integração desses planos em esquemas de desconto em folha de pagamento e aplicativos de banco móvel simplifica ainda mais a assinatura, reduzindo a diferença entre as taxas de adoção corporativa e pessoal.

Por Porte de Empresa: Grandes Empresas Investem Enquanto PMEs Alcançam

As grandes empresas detinham 67,10% da participação do mercado de proteção contra roubo de identidade em 2025, aproveitando orçamentos robustos para implementar arquiteturas de malha de identidade de endpoint a nuvem e células internas de inteligência de ameaças. Os bancos de primeira linha testam perfis de cadência de teclado e telemetria de dispositivos para reduzir as aprovações de identidade sintética, enquanto as seguradoras implantam verificação de vivacidade para portais de sinistros.

As PMEs, expandindo-se a um CAGR de 19,60%, se beneficiam da democratização da segurança como serviço. Os conjuntos de orquestração plug-and-play agrupam impressão digital de dispositivos, verificações de reputação de IP e remediação automatizada a preços por usuário adequados a orçamentos reduzidos. Essa mudança reduz o prazo médio de implantação de vários meses para alguns dias, permitindo que cafés, corretores de logística e tutores online instalem proteção de nível empresarial.

Por Vertical do Setor: BFSI Domina Enquanto o Varejo Avança

O BFSI capturou 34,60% de participação em 2025, apoiado por mandatos rigorosos de KYC/AML e alta responsabilidade por fraudes. A biometria comportamental gera taxas de redução de fraude de 60 a 80% nos canais de banco digital, reforçando o compromisso do BFSI com a verificação em camadas.

O varejo e o comércio eletrônico aceleram a um CAGR de 21,40%. As identidades sintéticas impulsionadas pelo BNPL e as tomadas de conta aumentam o risco de abandono de carrinho e os estornos. Os comerciantes respondem com vivacidade por selfie, verificações de autenticidade de documentos e etapas baseadas em risco no checkout, frequentemente entregues por meio de plataformas com API em primeiro lugar que preservam a experiência do usuário enquanto reduzem a fraude.

Análise Geográfica

A América do Norte permanece a geografia mais lucrativa para o mercado de proteção contra roubo de identidade, sustentada por ecossistemas de crédito maduros e amplos programas de benefícios para empregadores. A Comissão Federal de Comércio processou 5,39 milhões de relatórios de consumidores em 2023, com registros de roubo de identidade representando 19%. Os fornecedores aproveitam os canais de desconto em folha de pagamento, bolsas de saúde e grupos de afinidade para aprofundar a penetração domiciliar. As seguradoras dos EUA agora agrupam a restauração de identidade digital junto com apólices de cobertura cibernética para pequenas empresas, ampliando as oportunidades de venda cruzada.

A Ásia entrega o CAGR mais acentuado de 15,90%. A Lei de Proteção de Dados Pessoais Digitais da Índia exige processamento lícito, limitação de finalidade e retenção segura, catalisando gastos em middleware de orquestração de consentimento. A China combate o preenchimento de credenciais em seu setor de varejo online de trilhões de dólares, enquanto o Japão escala a biometria de marcha e veia palmar em caixas eletrônicos. Os bancos centrais da ASEAN copublicam diretrizes sobre precisão biométrica, estimulando soluções de fornecedores localizadas.

A Europa prioriza privacidade e interoperabilidade. O Reino Unido abriga um vibrante cluster de identidade digital avaliado em EUR 2,1 bilhões anuais, com 71% dos residentes familiarizados com pelo menos um serviço de identidade digital. Os bancos nórdicos implementam análise de voz para sinalizar fraudes telefônicas habilitadas por deepfake, enquanto os varejistas alemães testam chaves de acesso sob os protocolos FIDO2 para eliminar senhas completamente. Os provedores de pagamento pan-europeus integram cofres de identidade reutilizáveis, satisfazendo os fluxos regionais de viagens e comércio. O Oriente Médio e África, a América do Sul e a Oceania traçam oportunidades em mercados emergentes. Os governos do CCG incorporam o reconhecimento facial de e-KYC em portais de cidades inteligentes. O LGPD do Brasil impulsiona os marketplaces em direção a verificações de vivacidade para o cadastro de vendedores, enquanto as fintechs regionais adotam a detecção de fraude em documentos. As operadoras de telefonia móvel da África do Sul testam fluxos à prova de troca de SIM, e as licenças de pagamento da Nigéria exigem correspondência facial. A Austrália e a Nova Zelândia impõem a interoperabilidade de identidade digital para logins públicos e privados, posicionando a Oceania como um hub de referência para implementações de credenciais verificáveis.

Cenário Competitivo

O mercado de proteção contra roubo de identidade apresenta concentração moderada ancorada pelos incumbentes de agências de crédito Equifax, Experian e TransUnion. Cada um aproveita extensos arquivos de agências para pontuação de risco e se expande para serviços de resolução de violações, mas o crescimento da receita agora se apoia em atualizações de inteligência artificial e orquestração em nuvem. A aquisição da Onfido pela Entrust combina autenticação de documentos com inteligência de dispositivos, posicionando a empresa como uma plataforma de segurança centrada em identidade de ponta a ponta capaz de combater o aumento de 3.000% nos ataques de deepfake relatados em 2024.

Os novos entrantes disruptivos se concentram em análise comportamental, prevenção de identidade sintética e orquestração de decisões. A aquisição de USD 136 milhões da Effectiv pela Socure combina a pontuação de risco de transações com gráficos de identidade, abrindo portas para o espaço de detecção de fraude empresarial de USD 200 bilhões. BioCatch, Sontiq e Aura aproveitam algoritmos especializados para detectar desvio de cursor, latência de digitação ou navegação anômala em aplicativos, prometendo precisão de elevação de 50 a 70% em relação às verificações estáticas de credenciais legadas.

As oportunidades de espaço em branco se concentram em nichos demográficos, como monitoramento de identidade infantil, integração de microfinanças ao consumidor e bots de orientação multilíngue contra golpes que desmistificam os golpes emergentes de inteligência artificial para adultos mais velhos. A concorrência de preços se intensifica nos canais de benefícios para empregadores, com apólices de grupo reduzindo de 30 a 40% as taxas de assinatura individuais. Os fornecedores também testam a cobrança baseada em uso, onde o custo da apólice se alinha ao volume de consultas de identidade verificada, atraindo plataformas de economia gig que experimentam picos esporádicos de usuários.

Líderes do Setor de Proteção contra Roubo de Identidade

Experian Plc

Equifax Inc.

TransUnion LLC

Gen Digital (NortonLifeLock)

Aura/Identity Guard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A pesquisa da Jumio registra declínio acentuado na confiança digital do consumidor, destacando a demanda por verificação mais robusta.

- Abril de 2025: O relatório da Entrust mostra tentativas de deepfake a cada cinco minutos, representando 40% das fraudes biométricas.

- Março de 2025: A pesquisa da Experian constata que 85% dos especialistas em fraude veem a IA generativa reformulando as ameaças, com a engenharia social no topo da lista.

- Novembro de 2024: A Kingswood Capital Management adquire a IDX, ampliando as capacidades de resposta a violações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de proteção contra roubo de identidade como as vendas globais de software e planos de assinatura que monitoram, alertam e restauram quando identificadores pessoais ou corporativos são utilizados de forma indevida em qualquer canal.

Exclusão de escopo: Excluímos análises genéricas de fraude em pagamentos ou ferramentas de segurança de endpoint que nunca reivindicam proteção contra roubo de identidade.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Implantação

- Nuvem

- Local

- Por Usuário Final

- Consumidor

- Empresa

- Porte da Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical do Setor

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Governo

- Outros Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos líderes de produtos, CISOs de bancos e varejo, subscritores de seguros e defensores da privacidade na América do Norte, Europa e Ásia-Pacífico. Essas conversas confirmam taxas de adoção, concessões de preço e gatilhos de cancelamento que o trabalho de mesa sozinho não consegue revelar.

Pesquisa de Mesa

Começamos levantando contagens de reclamações e totais de perdas da FTC dos EUA, FBI IC3, Europol e do Centro Nacional de Segurança Cibernética do Reino Unido, depois os vinculamos aos volumes de pagamento do Banco Mundial e às pesquisas de identidade digital da OCDE. Os relatórios 10-K das empresas, apresentações para investidores e recortes do Dow Jones Factiva revelam os preços médios dos planos, enquanto o D&B Hoovers mostra as divisões dos fornecedores. Os dados alfandegários da Volza sobre tokens de múltiplos fatores, além de artigos sobre identidades sintéticas, completam a espinha dorsal central. Os analistas da Mordor Intelligence consultam muitos outros bancos de dados públicos e pagos; a lista acima é apenas ilustrativa.

Dimensionamento e Previsão de Mercado

Reconstruímos o ano base por meio de um ciclo de cima para baixo e de baixo para cima. Os volumes de reclamações são combinados com a penetração verificada de planos e taxas ponderadas, depois comparados com os totais de fornecedores provenientes de registros. Insumos como crescimento de cartão não presente, gravidade de violações, gastos com segurança por funcionário, tendências de penalidades e adoção de nuvem alimentam uma regressão multivariada até 2030; verificações de cenário testam o potencial positivo de leis obrigatórias de identidade digital e o potencial negativo da compressão de preços.

Validação de Dados e Ciclo de Atualização

Realizamos verificações de variância em relação a índices históricos de perdas, e a revisão por pares dentro do grupo de analistas elimina anomalias antes da aprovação final. A Mordor Intelligence atualiza o modelo anualmente e emite atualizações intermediárias quando grandes violações, fusões ou novas regras alteram as perspectivas.

Por que os Números de Referência de Proteção contra Roubo de Identidade da Mordor Intelligence Conferem Confiança aos Tomadores de Decisão

Reconhecemos que as estimativas publicadas divergem porque as empresas ajustam cestas de serviços, perspectivas de preço ou ritmo de atualização, mas nosso escopo disciplinado ajuda os compradores a filtrar o ruído.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 4,61 B | ||

| USD 14,41 B | Consultoria Global A | Agrupa dados de agências de crédito e projetos pontuais de violações |

| USD 7,94 B | Dados do Setor B | Utiliza um único preço de varejo mundial, ignorando a adoção em países de baixa renda |

| USD 25,00 B | Rastreador de Mercado C | Mistura plataformas mais amplas de antifraude e conjuntos de IAM |

Acreditamos que esta linha de base ancorada em reclamações e validada por preços, revisada anualmente por nós, oferece aos planejadores um ponto de partida equilibrado em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteção contra roubo de identidade?

O mercado de proteção contra roubo de identidade é avaliado em USD 5,10 bilhões em 2026 e deve atingir USD 8,46 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia registra o crescimento mais acentuado, com um CAGR de 15,90%, impulsionado pela adoção do comércio móvel e pelas emergentes leis de privacidade de dados, como a DPDPA da Índia.

Por que as implantações em nuvem são preferidas?

As plataformas em nuvem oferecem computação elástica para detecção baseada em inteligência artificial, atualizações mais rápidas e custos de entrada mais baixos, sustentando um CAGR de 18,70% para soluções hospedadas na nuvem.

Como os empregadores estão influenciando a adoção?

As empresas dos EUA agrupam planos de proteção de identidade nos benefícios de RH, impulsionando assinaturas a tarifas de grupo com desconto e ampliando o acesso do consumidor.

Quais vetores de ameaça são mais urgentes?

A engenharia social habilitada por deepfake, as identidades sintéticas de BNPL e os golpes em tempo real orquestrados por inteligência artificial impulsionam o investimento em biometria comportamental e autenticação contínua.

Página atualizada pela última vez em: