Tamanho e Participação do Mercado de Soluções de Segurança para Servidores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

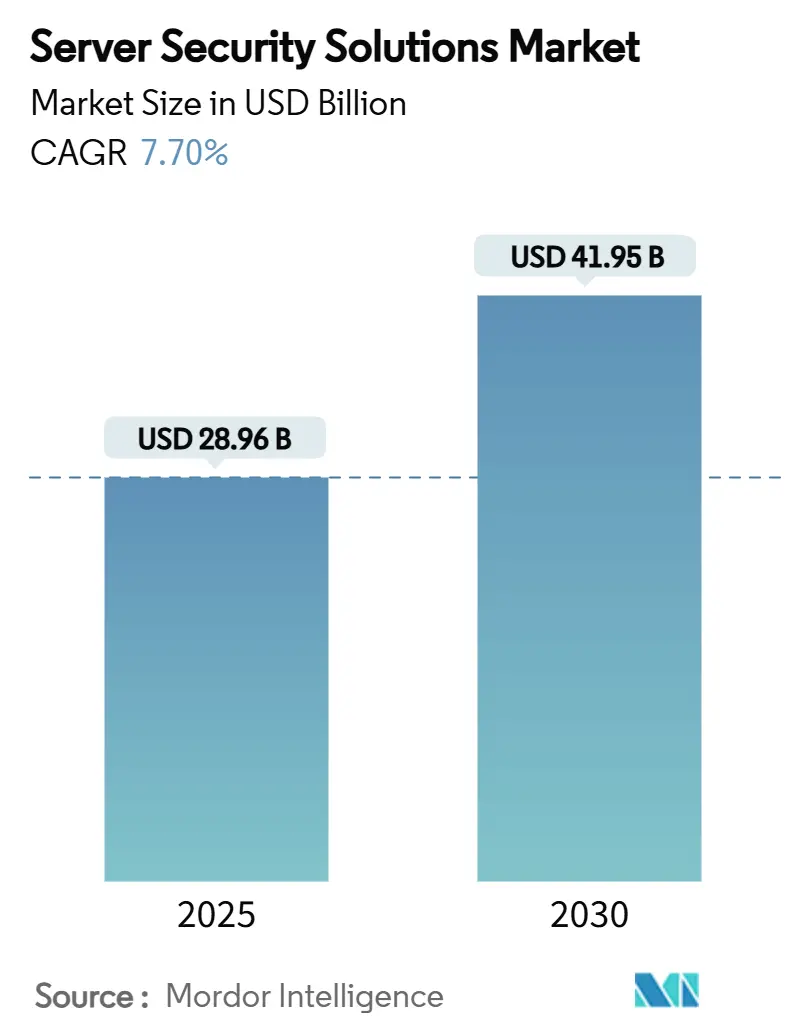

| Tamanho do Mercado (2025) | 28.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

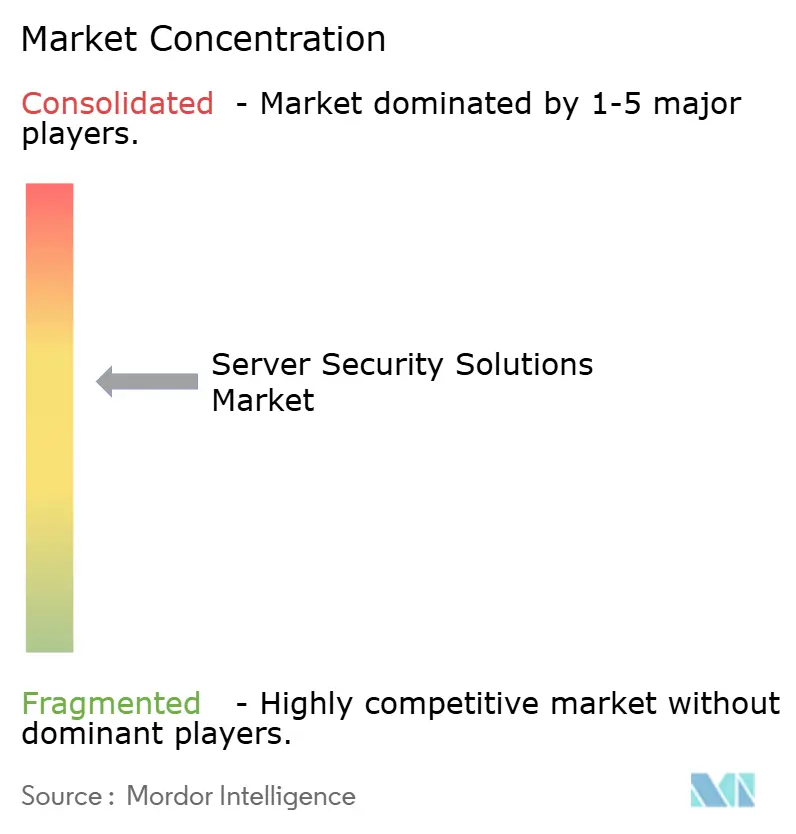

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Segurança para Servidores por Mordor Intelligence

O tamanho do mercado de soluções de segurança para servidores atingiu USD 28,96 bilhões em 2025 e está previsto para crescer até USD 41,95 bilhões até 2030, registrando um CAGR de 7,7% ao longo do período. A crescente digitalização da infraestrutura crítica, o acentuado aumento das campanhas de ransomware em múltiplas camadas e o crescente déficit de competências em cibersegurança são as principais forças que impulsionam o mercado de soluções de segurança para servidores. A intensificação da supervisão regulatória, a rápida adoção de programas de Confiança Zero e a integração de recursos de computação confidencial no silício dos servidores reforçam ainda mais o impulso dos gastos. A consolidação entre fornecedores de plataformas acelera à medida que as empresas buscam a racionalização de ferramentas para reduzir os custos de conformidade, que em média atingem USD 3,5 milhões por ano, evitando penalidades por não conformidade que em média atingem USD 9,4 milhões.[1]Ellen Messmer, "Custo da Conformidade Regulatória em Segurança? Em Média, USD 3,5 Milhões," networkworld.com A resiliência do mercado reflete a mudança de perspectiva, que passou a tratar a proteção de servidores não mais como uma obrigação de conformidade, mas como um risco de negócio de nível estratégico.

Principais Conclusões do Relatório

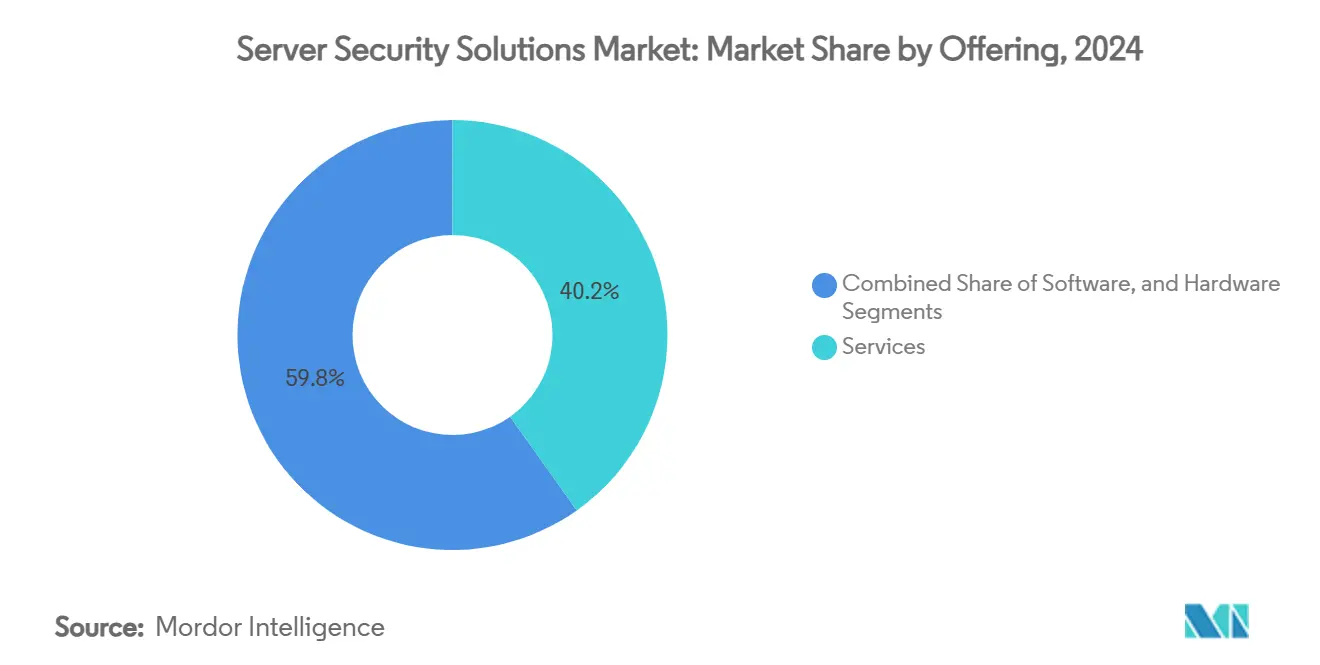

- Por oferta, os serviços lideraram com 40,2% de participação na receita em 2024, enquanto os serviços de segurança gerenciados estão projetados para se expandir a um CAGR de 9,5% até 2030.

- Por modo de implantação, a implantação baseada em nuvem capturou 64,3% da participação do mercado de soluções de segurança para servidores em 2024, e este segmento está previsto para crescer a um CAGR de 11,1% até 2030.

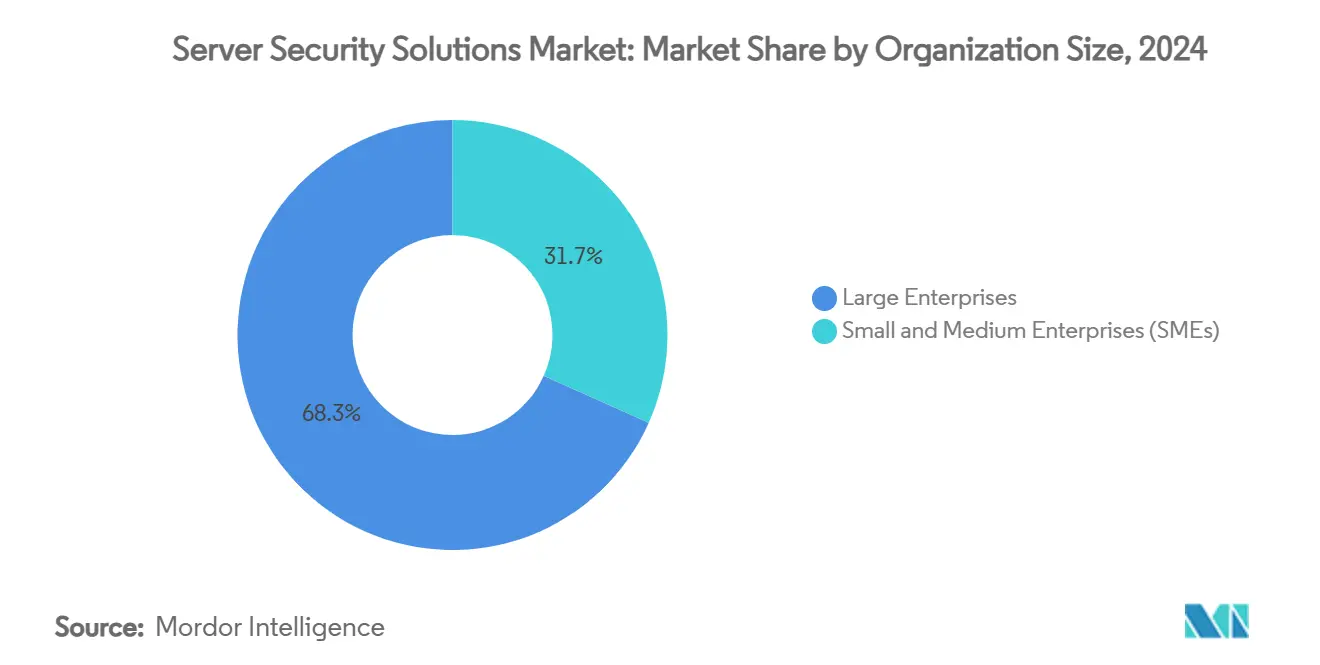

- Por tamanho da organização, as grandes empresas responderam por 68,3% do conjunto de receitas de 2024, enquanto as pequenas e médias empresas estão definidas para registrar o CAGR mais rápido de 9,2% até 2030.

- Por setor de uso final, os bancos, serviços financeiros e seguradoras detinham 27,1% dos gastos em 2024; a saúde é o segmento de crescimento mais rápido, com um CAGR de 10,8% até 2030.

- Por geografia, a América do Norte manteve uma participação de 35,2% em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais forte de 11,2% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Soluções de Segurança para Servidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das implantações de nuvem híbrida requer proteção unificada de servidores | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescente sofisticação e frequência de ataques de ransomware em servidores críticos | +1.8% | Global, particularmente América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes mandatos regulatórios para proteção de dados e conformidade em cibersegurança | +1.1% | UE (GDPR), América do Norte (SOX, HIPAA), expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente da arquitetura de Confiança Zero em grandes empresas | +0.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Integração da computação confidencial, permitindo o processamento seguro de cargas de trabalho | +0.7% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para infraestrutura componível, impulsionando a demanda por inspeção de tráfego leste-oeste | +0.5% | América do Norte, UE, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Implantações de Nuvem Híbrida Exigindo Proteção Unificada de Servidores

Os ambientes híbridos ampliam a superfície de ameaças ao dispersar cargas de trabalho entre nuvens públicas e privadas, onde prevalecem políticas inconsistentes. Noventa e cinco por cento das empresas relataram pelo menos uma violação na nuvem nos últimos 18 meses, em grande parte relacionada a configurações incorretas e controles fracos de carga de trabalho, sublinhando a demanda por plataformas que protejam qualquer servidor, em qualquer lugar. A infraestrutura componível aprofunda essa necessidade, pois o provisionamento dinâmico de recursos exige a aplicação de segurança em tempo real. As organizações, portanto, migram para soluções unificadas que monitoram o tráfego leste-oeste e aplicam políticas consistentes em ambientes mistos.

Crescente Sofisticação e Frequência de Ataques de Ransomware em Servidores Críticos

Grupos de ameaças como o RansomHub concentram ataques no roubo de dados e no movimento lateral dentro de ambientes de servidores, contornando ferramentas de detecção legadas. Os pagamentos medianos de resgate continuam a escalar à medida que os atacantes visam servidores de alto valor nos setores de saúde e financeiro. A interrupção do CrowdStrike em 2024, que custou às empresas da Fortune 500 USD 5,4 bilhões, ilustrou o risco de continuidade dos negócios associado ao tempo de inatividade dos servidores. As empresas agora investem em proteção redundante de servidores e backups imutáveis.

Crescentes Mandatos Regulatórios para Proteção de Dados e Conformidade em Cibersegurança

O Artigo 32 do GDPR, a HIPAA e as novas regras de divulgação da SEC exigem salvaguardas demonstráveis em torno da confidencialidade, integridade e disponibilidade dos sistemas de servidores. Os gastos anuais com conformidade têm uma média de USD 5,47 milhões, mas as multas por não conformidade têm uma média de USD 14,82 milhões, impulsionando a consolidação em direção a plataformas que se mapeiam diretamente para múltiplos padrões.

Adoção Crescente da Arquitetura de Confiança Zero em Grandes Empresas

A Confiança Zero elimina a confiança implícita dentro dos centros de dados ao exigir verificação contínua de identidade, dispositivo e contexto antes que o acesso ao servidor seja concedido. Implantações piloto em grandes bancos dos Estados Unidos reduziram incidentes de movimento lateral, reforçando a demanda por mecanismos de política que se integram com autenticação multifator e controles de microssegmentação.[2]NIST, "Implementando uma Arquitetura de Confiança Zero," nist.gov A adoção acelera em arquiteturas híbridas onde os controles de perímetro estático falham.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pessoal qualificado em cibersegurança está gerando lacunas de serviço | -1.4% | Global, aguda na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Alto custo inicial de soluções avançadas de segurança para servidores para PMEs | -0.8% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com sobrecarga de desempenho na inspeção profunda de pacotes em linha | -0.6% | Global, crítico em ambientes de computação de alto desempenho | Curto prazo (≤ 2 anos) |

| Fragmentação dos padrões de telemetria de segurança está dificultando a visibilidade entre plataformas | -0.4% | Global, afetando ambientes com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal Qualificado em Cibersegurança Gerando Lacunas de Serviço

Quatro milhões de vagas abertas em cibersegurança em todo o mundo deixam 56% das organizações expostas a riscos de segurança de servidores decorrentes de equipes com pessoal insuficiente. Os provedores de segurança gerenciada compensam parcialmente a lacuna, mas a forte dependência de talentos externos introduz riscos de supervisão e continuidade. O Reino Unido, por si só, precisa adicionar 17.500 profissionais anualmente, demonstrando a escala do desafio.

Alto Custo Inicial de Soluções Avançadas de Segurança para Servidores para PMEs

As pilhas abrangentes de defesa de servidores exigem gastos consideráveis com licenciamento e serviços profissionais que sobrecarregam os orçamentos das PMEs. As contas anuais médias de conformidade de USD 3,5 milhões superam muitos orçamentos de TI de PMEs, embora o potencial de penalidade por não conformidade de USD 9,4 milhões force os tomadores de decisão a ponderar o risco em relação ao custo. Os fornecedores respondem com preços baseados em consumo e configurações automatizadas para reduzir as barreiras de entrada, mas a adoção permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Ganham com o Impulso da Terceirização

Os serviços detinham a maior fatia de 40,2% em 2024, à medida que as empresas recorreram a serviços gerenciados de detecção e resposta e a compromissos de consultoria para suprir a escassez de competências. As plataformas de software que compreendem antivírus para servidores, EDR, XDR, CWPP e CSPM formam o próximo maior conjunto, liderado pelo marco de USD 1 bilhão em SaaS do CrowdStrike. A demanda por hardware permanece estável à medida que os processadores habilitados para computação confidencial melhoram a proteção de dados em uso.

O segmento avança à medida que os serviços profissionais em torno de Confiança Zero, integração de nuvem híbrida e auditorias regulatórias crescem mais rapidamente do que as licenças de produtos. As alianças entre fornecedores de hardware e plataformas de software, como a Intel e os principais provedores de CSPM, aumentam a diferenciação em torno do processamento seguro de cargas de trabalho. Os serviços, portanto, sustentam o valor da plataforma e aceleram o mercado de soluções de segurança para servidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: Defesas Baseadas em Nuvem Prevalecem

Os modelos em nuvem responderam por 64,3% da receita de 2024, pois as empresas exigem políticas unificadas que acompanhem as cargas de trabalho em ambientes híbridos. As ferramentas de CSPM reduzem os incidentes de configuração incorreta em até 80%, reforçando a preferência pela entrega em SaaS.[3]Tenable, "O que é proteção de carga de trabalho em nuvem (CWP)?" tenable.com As plataformas locais persistem para cargas de trabalho isoladas e regulamentadas.

As estratégias híbridas ganham força à medida que as estruturas de nuvem soberana da Ásia-Pacífico obrigam o processamento local, enquanto os conselhos de administração ainda valorizam a escalabilidade global. Os fornecedores incorporam mecanismos de política idênticos em todos os tipos de implantação, garantindo controles determinísticos independentemente da localização e impulsionando ainda mais o mercado de soluções de segurança para servidores para a era da nuvem.

Por Tamanho da Organização: Empresas dominam, mas PMEs aceleram

As grandes empresas contribuíram com 68,3% dos gastos de 2024, aproveitando capital e equipes qualificadas para implantar Confiança Zero e computação confidencial em escala. No entanto, os gastos das PMEs estão previstos para crescer a um CAGR de 9,2%, à medida que os atacantes intensificam o foco em empresas com defesas mais fracas. O licenciamento baseado em consumo e os scripts de proteção automatizados ajudam as PMEs a fechar lacunas de exposição sem contratar equipes de segurança completas.

O tamanho do mercado de soluções de segurança para servidores para PMEs está previsto para se expandir de forma constante à medida que os órgãos reguladores estendem a supervisão a processadores de dados menores. As assinaturas de segurança gerenciada, agrupadas com infraestrutura em nuvem, reduzem as barreiras de entrada e continuarão a impulsionar a adoção pelas PMEs.

Por Setor de Uso Final: Serviços Financeiros lideram, Saúde avança rapidamente

As organizações do setor bancário, de serviços financeiros e de seguros detinham 27,1% dos gastos de 2024, ancoradas por trilhas de auditoria rigorosas e dados de alto valor que exigem defesas em camadas. As cargas de trabalho de saúde registrarão o CAGR mais rápido de 10,8% até 2030, à medida que a expansão dos registros eletrônicos e os dispositivos de IoT médica ampliam a superfície de ataque sob as salvaguardas da HIPAA.

A computação confidencial e a detecção de anomalias aprimorada por IA atraem fortemente os pesquisadores de ciências da vida que processam dados genômicos. Os segmentos de governo, telecomunicações e manufatura também elevam os gastos à medida que a tecnologia operacional converge com a TI, ampliando assim a demanda em todo o mercado de soluções de segurança para servidores.

Análise Geográfica

A América do Norte comandou 35,2% da receita em 2024, beneficiando-se de ecossistemas de cibersegurança maduros e das primeiras implementações de Confiança Zero. A região também enfrenta o maior déficit de talentos, impulsionando a adoção de orquestração automatizada de resposta a ameaças. Violações de alto perfil, incluindo a interrupção do CrowdStrike, mantiveram a atenção dos conselhos de administração fixada na resiliência dos servidores, ampliando ainda mais os orçamentos regionais.

A Ásia-Pacífico registrou o CAGR mais rápido previsto de 11,2% até 2030, sustentado por mandatos de nuvem soberana, construção explosiva de centros de dados e regulamentação crescente da infraestrutura crítica. Nações como Austrália, Japão e Índia aceleram a adoção da computação confidencial para conciliar os requisitos de residência local com as arquiteturas de nuvem global, impulsionando o investimento incremental em segurança de servidores.

A Europa permanece impulsionada pela aplicação do GDPR, que exige "medidas técnicas e organizacionais adequadas" para qualquer servidor que processe dados pessoais, forçando um investimento sustentado em conformidade. Enquanto isso, os mercados do Oriente Médio e África observam uma demanda emergente ligada às agendas digitais nacionais, mas ainda dependem fortemente da segurança gerenciada devido à limitada expertise regional.

Cenário Competitivo

A concorrência centra-se na amplitude da plataforma, na análise orientada por IA e na profundidade da integração. O CrowdStrike tornou-se o primeiro fornecedor de SaaS puro a superar USD 1 bilhão em vendas, sublinhando a demanda por arquiteturas de agente único que protegem tanto os endpoints quanto os servidores. A Palo Alto Networks continua uma estratégia agressiva de aquisições, adquirindo a Protect AI por USD 700 milhões e avaliando uma oferta de USD 7 bilhões pela SentinelOne para aprimorar as capacidades de detecção unificada.[4]MacKenzie Sigalos, "Palo Alto Networks adquirindo a Protect AI," cnbc.com

A Fortinet se fortalece por meio de sua aquisição da Lacework, integrando defesas de carga de trabalho em nuvem dentro de seu tecido de segurança, enquanto as negociações reportadas do Google de USD 23 bilhões para adquirir a Wiz destacam o apetite dos hiperescaladores pelo gerenciamento de postura nativa em nuvem. Startups com foco em computação confidencial, como a Enclave Labs, ganham atenção à medida que as empresas avaliam o isolamento criptográfico do lado do servidor para proteger dados de alto valor em uso. Espera-se que a consolidação do mercado continue à medida que os compradores favorecem suítes de ponta a ponta em detrimento de produtos pontuais.

Um punhado de incumbentes controla coletivamente bem mais da metade da receita global, mas um vibrante pipeline de desafiantes inovadores pressiona os incumbentes em direção à expansão contínua da plataforma. As alianças estratégicas entre pilhas de hardware e software aceleram o desenvolvimento de proteções específicas para servidores que abordam as ameaças leste-oeste emergentes.

Líderes do Setor de Soluções de Segurança para Servidores

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre, alta de 14% em relação ao ano anterior, com a Receita Recorrente Anual de Operações de Segurança crescendo 30%.

- Maio de 2025: A Palo Alto Networks aumentou a Receita Recorrente Anual de segurança de próxima geração para USD 5 bilhões e concluiu o acordo com a Protect AI por USD 700 milhões.

- Abril de 2025: O CrowdStrike lançou uma Avaliação de Vulnerabilidade de Rede com tecnologia de IA para o Falcon Exposure Management, eliminando dependências de hardware.

- Março de 2025: O Google entrou em negociações avançadas para adquirir a Wiz por USD 23 bilhões, sinalizando a intenção do gigante da nuvem de escalar seu portfólio de segurança.

Escopo do Relatório Global do Mercado de Soluções de Segurança para Servidores

| Software (Antivírus para Servidores, EDR, XDR, CSPM, CWPP) |

| Hardware (HSMs, NICs Seguros, Appliances de Firewall) |

| Serviços (Segurança Gerenciada, Consultoria, Integração) |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Governo e Defesa |

| Manufatura e Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Oferta | Software (Antivírus para Servidores, EDR, XDR, CSPM, CWPP) | ||

| Hardware (HSMs, NICs Seguros, Appliances de Firewall) | |||

| Serviços (Segurança Gerenciada, Consultoria, Integração) | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Uso Final | Serviços Bancários, Financeiros e de Seguros | ||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Manufatura e Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de segurança para servidores em 2025?

O tamanho do mercado de soluções de segurança para servidores é de USD 28,96 bilhões em 2025.

Qual taxa de crescimento está projetada para as soluções de segurança para servidores até 2030?

A receita está prevista para avançar a um CAGR de 7,7%, atingindo USD 41,95 bilhões até 2030.

Qual segmento detém a maior participação nos gastos?

Os serviços lideram com 40,2% de participação na receita, impulsionados pela demanda por ofertas de segurança gerenciada e profissional.

Qual geografia está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 11,2%, impulsionada por mandatos de nuvem soberana e expansão de centros de dados.

Por que as PMEs estão aumentando seus orçamentos de segurança?

As PMEs enfrentam ataques de ransomware crescentes e uma lacuna acentuada entre os custos de conformidade e as penalidades por não conformidade, incentivando novos investimentos em proteções gerenciadas e baseadas em nuvem.

Como os fornecedores estão diferenciando suas plataformas de segurança para servidores?

Os provedores integram análises de IA, mecanismos de política unificados e suporte à computação confidencial, ao mesmo tempo em que buscam aquisições para oferecer suítes de proteção abrangentes e de ponta a ponta.

Página atualizada pela última vez em: