Tamanho e Participação do Mercado de Wafer de Silício para CIs Analógicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.55 Billion Square Inches |

| Volume do Mercado (2031) | 1.82 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 3.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Wafer de Silício para CIs Analógicos pela Mordor Intelligence

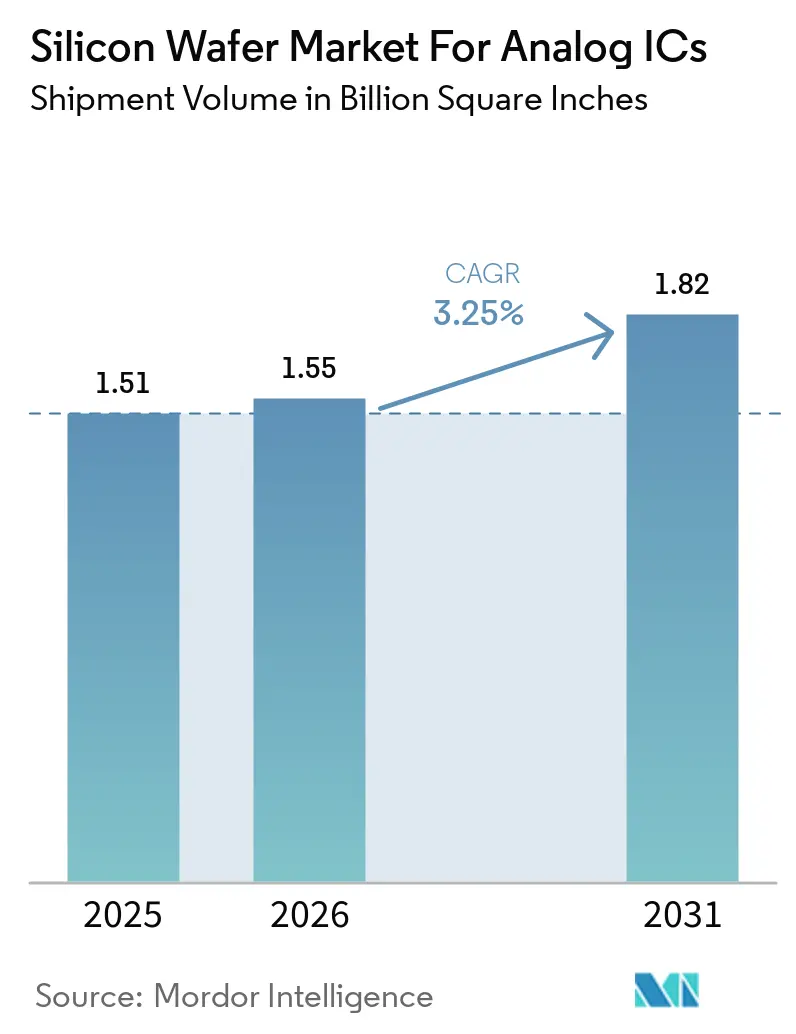

O tamanho da indústria do Mercado de Wafer de Silício para CIs Analógicos, em termos de volume de remessa, está projetado para atingir 1,51 bilhão de polegadas quadradas em 2025, 1,55 bilhão de polegadas quadradas em 2026, e alcançar 1,82 bilhão de polegadas quadradas até 2031, crescendo a um CAGR de 3,25% de 2026 a 2031. Mudanças estruturais em direção à eletrificação automotiva, fornecimento de energia para datacenters de IA e automação industrial estão redirecionando a capacidade dos eletrônicos de consumo para aplicações de alta confiabilidade. Os nós maduros de 200 mm ainda dominam o volume, mas as ferramentas de 300 mm estão ganhando impulso à medida que os fornecedores visam reduções de 30% a 40% no custo por die para PMICs de alta tensão. Os investimentos da GlobalWafers, Texas Instruments e Siltronic estão acelerando a produção em 300 mm, enquanto os incentivos CHIPS e EU Chips fomentam a diversificação regional. Os mandatos de sustentabilidade em torno do uso de água e energia, combinados com a persistente escassez de polissilício, mantêm o poder de precificação nas mãos dos incumbentes verticalmente integrados.

Principais Conclusões do Relatório

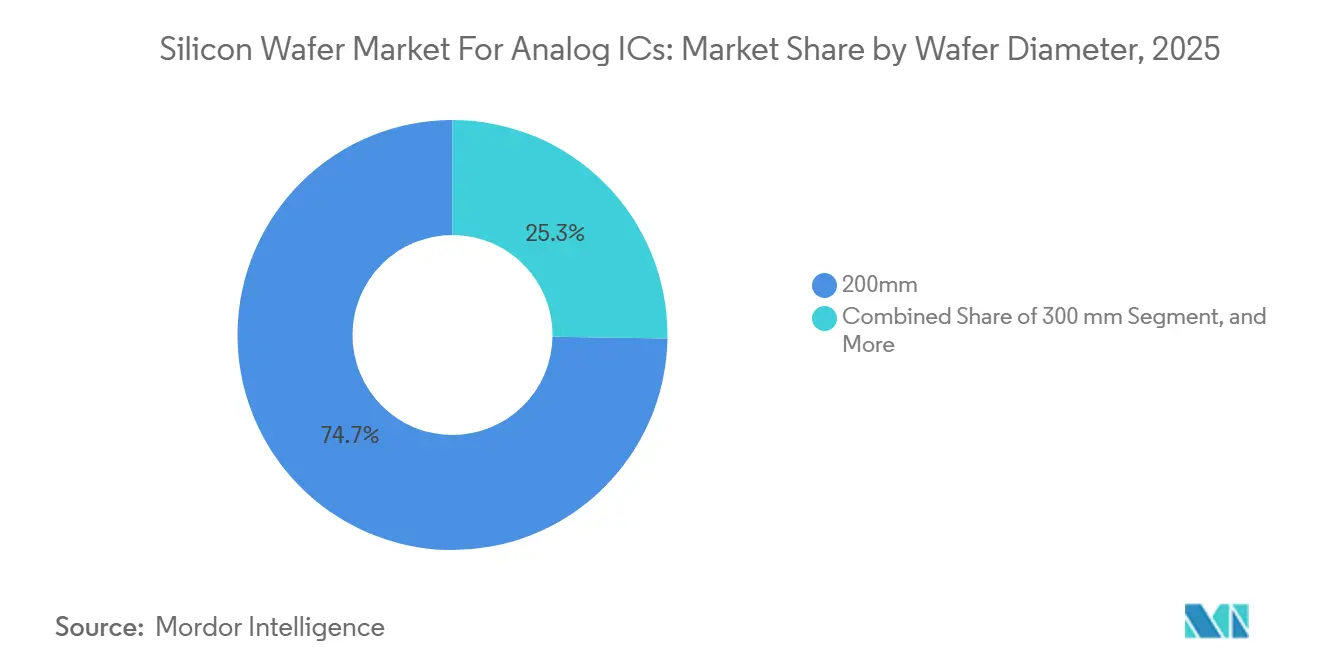

- Por diâmetro do wafer, o segmento de 200 mm liderou com 74,74% da participação de mercado do Mercado de Wafer de Silício para CIs Analógicos em 2025, enquanto os substratos de 300 mm estão previstos para registrar o CAGR mais rápido de 3,89% até 2031.

- Por tipo de wafer, o polido prime deteve 47,64% da participação de mercado do Mercado de Wafer de Silício para CIs Analógicos em 2025, enquanto o silício especial avança a um CAGR de 3,95% até 2031.

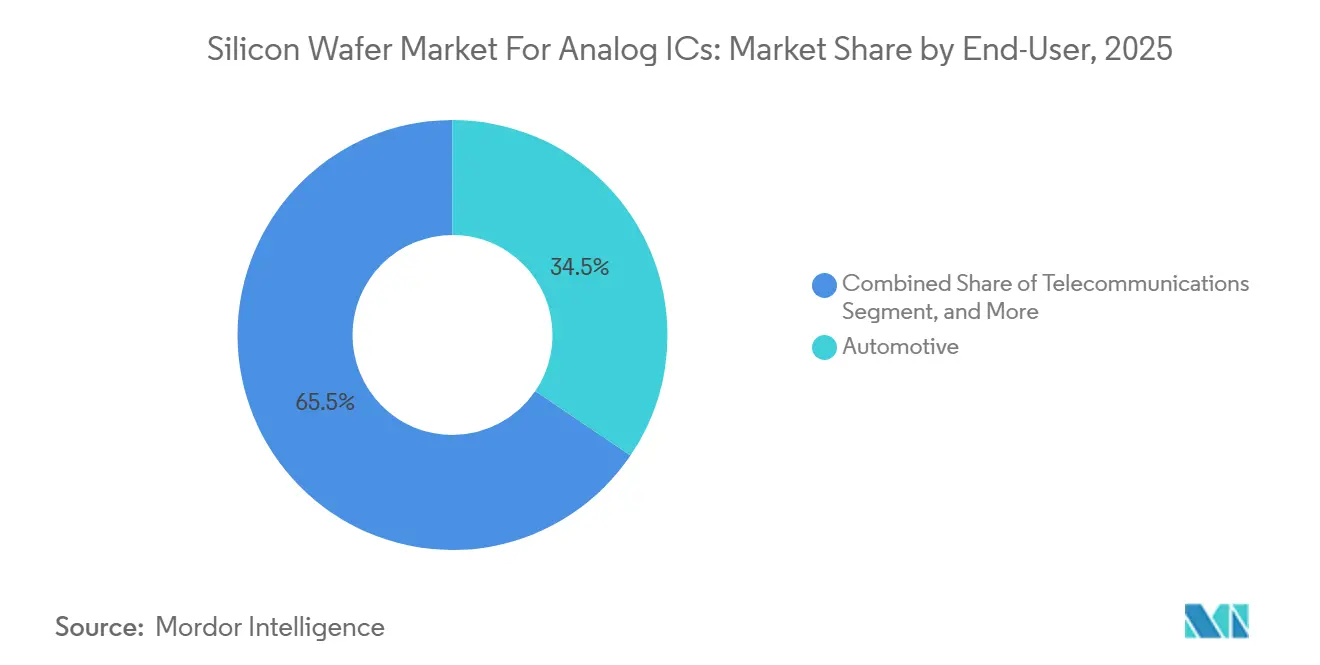

- Por usuário final, as aplicações automotivas responderam por 34,48% do volume de 2025 e estão projetadas para crescer a um CAGR de 4,11% até 2031.

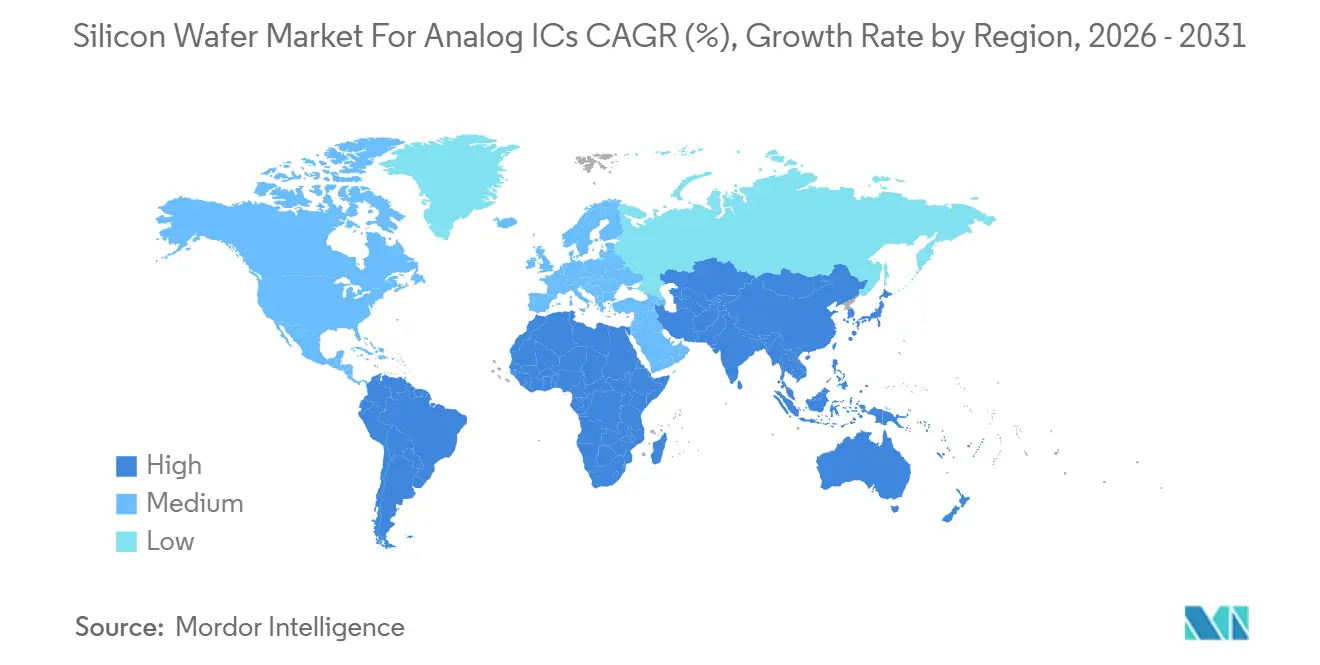

- Por geografia, a Ásia-Pacífico respondeu por 67,77% das remessas de 2025 e está definida para expandir a um CAGR de 4,06% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para CIs Analógicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de Capacidade por Fundições de 300 mm para CIs Analógicos com Eficiência Energética | +1.2% | Global, com concentração em Taiwan, Estados Unidos, Alemanha | Médio prazo (2 a 4 anos) |

| Demanda Crescente por PMICs de Alta Tensão em Carregamento Rápido de VEs | +0.9% | Global, liderado pela China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Integração de Front-End Analógico em Rádios 5G Massive-MIMO | +0.6% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Transição para Drivers de Gate de Bandgap Largo Exigindo Wafers com Defeitos Ultrabaixos | +0.5% | América do Norte e Europa, adoção antecipada em polos automotivos | Longo prazo (≥ 4 anos) |

| Incentivos de Relocalização sob as Leis CHIPS e EU Chips | +0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Controle de Processo Baseado em IA Reduzindo Taxas de Refugo | +0.4% | Global, com implantação antecipada em fábricas de ponta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Capacidade por Fundições de 300 mm para CIs Analógicos com Eficiência Energética

As fundições estão canalizando desembolsos de vários bilhões de dólares em linhas de 300 mm voltadas para nós analógicos acima de 28 nm, pois wafers maiores reduzem os custos por die mesmo quando os rendimentos ficam aquém dos de lógica de ponta. O projeto de 7,5 bilhões de USD da GlobalWafers no Texas e o plano de 2 bilhões de EUR da Siltronic na Alemanha e em Singapura ilustram a escala dessa mudança. A Texas Instruments está replicando o modelo em Richardson e Lehi, utilizando subsídios CHIPS para compensar a intensidade de capital. A SEMI prevê que as fábricas de analógicos, energia e discretos absorverão mais de 41 bilhões de USD em equipamentos de 2026 a 2028.[1]Semiconductor Equipment and Materials International, "Perspectiva Global de Equipamentos para Fábricas de Semicondutores 2026-2028," semi.org Esses investimentos posicionam o Mercado de Wafer de Silício para CIs Analógicos para deslocar seu centro de gravidade em direção à produção de 300 mm até o final da década.

Demanda Crescente por PMICs de Alta Tensão em Carregamento Rápido de VEs

Os sistemas de carregamento rápido que operam acima de 800 V requerem wafers de silício epitaxial com densidades de defeitos abaixo de 0,05 cm-² para evitar falhas catastróficas. Renesas, Analog Devices e NXP introduziram PMICs com classificação de 42 V a 60 V que atendem aos níveis de segurança ISO 26262. A Agência Internacional de Energia espera que as vendas de VEs superem 17 milhões de unidades em 2025, amplificando a demanda por substratos vinculada a carregadores de 350 kW.[2]Agência Internacional de Energia, "Perspectiva Global de VEs 2025," iea.org Os fornecedores de silício especial que podem garantir controle rigoroso da resistividade estão, portanto, assegurando contratos de fornecimento de longo prazo com IDMs automotivos.

Integração de Front-End Analógico em Rádios 5G Massive-MIMO

Os operadores de 5G estão implantando arrays MIMO massivos que integram amplificadores de potência, transceivers e formadores de feixe em substratos RF-SOI ou GaN sobre Si para reduzir o consumo de energia nas torres.[3]Analog Devices, "Folha de Dados MAX20057," analog.com A Qorvo fornece wafers RF-SOI da Soitec com fatores de qualidade acima de 40 na banda C. O Imec demonstrou amplificadores de potência GaN sobre Si atingindo 45% de eficiência a 28 GHz. O Mercado de Wafer de Silício para CIs Analógicos se beneficia, portanto, de metas elevadas de planicidade e resistividade que apenas substratos premium entregam.

Transição para Drivers de Gate de Bandgap Largo Exigindo Wafers com Defeitos Ultrabaixos

Os estágios de potência em SiC e GaN demandam CIs de driver de gate em silício capazes de comutar acima de 100 kHz sem shoot-through, exigindo concentrações de oxigênio abaixo de 5 ppb e variação de espessura total abaixo de 0,5 µm. A parceria da Toshiba com a Shanghai Simgui em SiC de 200 mm enfatiza o papel das cadeias de suprimentos híbridas. A STMicroelectronics planeja triplicar a epitaxia de SiC em Catânia até 2027, destacando como o silício especial ancora a transição para o transporte eletrificado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Despesas de Capital Cíclicas de IDMs Analógicos | -0.8% | Global, pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Oferta de Polissilício de Alta Pureza como Matéria-Prima | -0.6% | Global, com impacto agudo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desafios de Rendimento em Wafers SOI ≥200 mm para RF em Ondas Milimétricas | -0.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressões de Sustentabilidade sobre o Uso de Água e Energia | -0.5% | Global, foco regulatório na Europa e Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital Cíclicas de IDMs Analógicos

Os clientes automotivos e industriais ajustam os pedidos rapidamente, forçando os IDMs analógicos a reduzir a utilização das fábricas. A Shin-Etsu Chemical reportou volumes mais fracos em 200 mm após correções de estoque automotivo em outubro de 2025. Em seus registros de 2024, a Texas Instruments anunciou o adiamento de suas instalações de ferramentas. Esses atrasos cíclicos exercem pressão descendente sobre os Preços Médios de Venda (ASPs) de wafers e aumentam significativamente os riscos associados ao capital de giro para os fornecedores.

Escassez de Oferta de Polissilício de Alta Pureza como Matéria-Prima

Os preços do polissilício subiram de USD 20/kg para USD 28/kg entre 2024 e 2025, à medida que a demanda solar superou as expansões dos reatores. O projeto de Burghausen da Wacker, com um investimento de EUR 2,5 bilhões, tem previsão de atingir sua capacidade operacional plena apenas no final de 2026. Os déficits contínuos de alta pureza estão contribuindo para a inflação de custos no mercado de wafer de silício para circuitos integrados (CIs) analógicos. Essa situação está criando vantagens significativas para os fornecedores que possuem operações cativas de matéria-prima, permitindo-lhes mitigar os desafios da cadeia de suprimentos e capitalizar as condições de mercado vigentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: 300 mm Acelera o Impulso de Redução de Custos

A classe de 200 mm capturou 74,74% da participação de mercado de wafer de silício para CIs analógicos em 2025. No entanto, a categoria de 300 mm está no caminho de um CAGR de 3,89% até 2031, à medida que a Texas Instruments e a GlobalWafers qualificam fluxos analógicos eficientes em energia em substratos maiores. As conversões de fábricas exploram pegadas de litografia comuns, permitindo que os IDMs analógicos reduzam de 30% a 40% do custo por die sem reduções de nó. Os primeiros adotantes se concentram em famílias de PMICs e conversores de dados cujos layouts toleram regras de design relaxadas, garantindo retornos rápidos sobre o capex de 300 mm.

Um nicho residual de até 150 mm persiste para tiristores de alta tensão e pilotos de P&D, mas continuará a se contrair à medida que os fabricantes de equipamentos estendem seus conjuntos de ferramentas para linhas de reforma de 200 mm. Enquanto isso, a capacidade de 200 mm permanece restrita; as oscilações de estoque no setor automotivo causam suavidade de curto prazo, mas a demanda por robôs industriais e energia renovável continua a absorver o fornecimento de nós maduros. Ao longo da previsão, o aumento da disponibilidade de 300 mm reequilibrará o mix de diâmetros, impulsionando o Mercado de Wafer de Silício para CIs Analógicos em direção a uma base de custos mais diversificada.

Por Tipo de Wafer: Graus Especiais Superam o Fornecimento de Commodities

Os substratos polidos prime detiveram 47,64% de participação em 2025, refletindo seu papel nos fluxos bipolares-CMOS-DMOS convencionais. O silício especial está previsto para superar o Mercado de Wafer de Silício para CIs Analógicos geral a um CAGR de 3,95%, impulsionado por wafers RF-SOI, zona flutuante de alta resistividade e wafers para sensores. Os projetistas de chaves RF valorizam as estruturas SOI por seus baixos parasitas, enquanto os fornecedores de MEMS exigem níveis de oxigênio abaixo de 5 ppb para reduzir a deriva.

Os wafers epitaxiais sustentam os PMICs automotivos e os acionamentos industriais onde o dopagem precisa mantém as tensões de ruptura. A STMicroelectronics está integrando verticalmente a epitaxia de SiC para garantir o fornecimento. O custo continua sendo a principal barreira de adoção para o SOI, pois a fabricação de óxido enterrado pode multiplicar os custos do wafer por 10. No entanto, onde o isolamento em ondas milimétricas ou os laços de controle de bandgap largo ditam substratos ultralimpos, a proposta de valor do silício especial supera a sensibilidade ao preço, reforçando nichos de alta margem dentro do Mercado de Wafer de Silício para CIs Analógicos.

Por Usuário Final: A Eletrificação Automotiva Lidera o Crescimento

O setor automotivo capturou 34,48% do mercado de wafer de silício para CIs analógicos em 2025 e está projetado para crescer a um CAGR de 4,11% até 2031. Os inversores de tração de veículos elétricos (VEs), os carregadores a bordo e os sensores de sistemas avançados de assistência ao condutor (ADAS) resultam coletivamente em um aumento de duas vezes no conteúdo analógico por veículo em comparação com seus predecessores de motor de combustão interna. Consequentemente, a demanda por pedidos de wafer tem aumentado, impulsionada pela adoção de circuitos integrados de gerenciamento de energia (PMICs) e condicionadores de sensores em conformidade com a ISO 26262, apesar das flutuações cíclicas na produção dos fabricantes de equipamentos originais (OEMs).

Os eletrônicos de consumo ainda consomem grandes volumes de LDOs, codecs e drivers hápticos, mas os ciclos de substituição de smartphones cada vez mais longos estão moderando o crescimento dos wafers. A automação industrial e os inversores de energia renovável recorrem a fluxos BC-DMOS robustos em linhas de 200 mm e 300 mm, sustentando uma demanda estável por substratos. A infraestrutura de telecomunicações permanece um segmento premium para wafers RF-SOI e GaN sobre Si que alimentam macrocélulas e pequenas células de 5G, ancorando ASPs elevados dentro do Mercado de Wafer de Silício para CIs Analógicos.

Análise Geográfica

A Ásia-Pacífico comandou 67,77% das remessas de 2025, conferindo à região a maior participação do mercado de wafer de silício para CIs analógicos e um CAGR líder de 4,06% até 2031. As adições de capacidade pela Taiwan Semiconductor Manufacturing Company, Simgui e SK Siltron estão concentradas em linhas de 300 mm que suportam PMICs de alta tensão e chips RF em ondas milimétricas. O impulso da China pela obtenção doméstica mantém a demanda resiliente mesmo quando os ciclos globais enfraquecem, enquanto o projeto Rapidus do Japão ancora um impulso paralelo em nós de sinal misto. A Coreia se beneficia da proximidade com exportadores de eletrônicos automotivos que exigem confiabilidade em nós maduros. O cluster estreito de fábricas e fornecedores de materiais da região encurta os ciclos logísticos e reforça sua vantagem de custo.

A América do Norte detinha uma participação de meados dos dois dígitos em 2025 e está crescendo mais rápido do que a média global à medida que os incentivos da Lei CHIPS reduzem o risco de nova capacidade analógica. GlobalWafers, Texas Instruments e Onsemi estão construindo ou expandindo plantas de 300 mm que coletivamente visam atingir mais de 1 milhão de wafers por mês no final da década de 2020. Os clientes automotivos, de defesa e de datacenters preferem o fornecimento doméstico para proteger contra riscos geopolíticos e encurtar os ciclos de qualificação. Essas tendências melhoram a utilização das linhas de 200 mm existentes, ao mesmo tempo que sustentam o financiamento de novos locais greenfield.

A Europa manteve uma participação de dois dígitos baixos, ajudada pelos subsídios da Lei EU Chips que apoiam as expansões da Infineon, STMicroelectronics e GlobalFoundries. O polo de Dresden, na Alemanha, está emergindo como um centro para a produção de sinal misto de grau automotivo, enquanto a instalação de Catânia, na Itália, se concentra na epitaxia de carboneto de silício. O Reino Unido e a França contribuem com produção especial para wafers RF-SOI e de grau para sensores, mas dependem de importações para o volume de prime polido. A América do Sul, o Oriente Médio e a África juntos permanecem abaixo de uma participação de 5%, embora projetos de energia renovável e telecomunicações estejam criando demanda de nicho que pode convidar operações locais de polimento ou fatiamento mais tarde na década.

Cenário Competitivo

O campo competitivo é moderadamente concentrado, com Shin-Etsu Chemical, SUMCO Corporation e GlobalWafers controlando juntas aproximadamente dois terços da capacidade de prime polido e epitaxial. A integração da Shin-Etsu desde o refino de polissilício até o polimento final sustenta a liderança de preços, enquanto a presença da SUMCO no Japão e em Taiwan oferece redundância na cadeia de suprimentos valorizada pelos IDMs automotivos. A GlobalWafers está expandindo sua rede com a nova megafábrica no Texas, posicionando-se mais próxima dos clientes norte-americanos sem sacrificar a economia de escala asiática. Coletivamente, as três empresas definem a precificação de referência para graus de commodities e influenciam os acordos de fornecimento de longo prazo em todas as regiões.

Os substratos especiais diluem a concentração e elevam a intensidade competitiva. A Soitec domina o silício sobre isolante para rádios 5G, mas Okmetic, Siltronix e Topsil dividem a demanda por zona flutuante de alta resistividade e grau para sensores. Entrantes chineses como Simgui e Grinm estão usando apoio estatal para ingressar no fornecimento epitaxial de 200 mm e 300 mm, adicionando pressão descendente sobre os preços, mesmo que os ciclos de qualificação permaneçam longos. Fornecedores europeus menores conquistam nichos em wafers ultraplanos para sensores ópticos, enquanto startups dos EUA se concentram em melhorias de densidade de defeitos adaptadas para drivers de gate de bandgap largo.

Os temas estratégicos giram em torno do controle vertical, gestão de rendimento habilitada por IA e captação de subsídios. Vários players de primeira linha estão assegurando matéria-prima de polissilício para proteger as margens das oscilações de preços de matérias-primas. O conjunto AIx da Applied Materials é agora padrão em muitas linhas de polimento e epitaxia, reduzindo as taxas de refugo e ampliando a diferença de custo entre líderes e adotantes tardios. As empresas também estão distribuindo capacidade pelos continentes para aproveitar os incentivos do CHIPS e do EU Chips e para atender clientes que exigem fornecimento duplo. À medida que as métricas de sustentabilidade se tornam mais rigorosas, os incumbentes que conseguem combinar desempenho de baixo defeito com sistemas de reuso de água e recuperação de energia ganham uma vantagem reputacional que está começando a influenciar as decisões de fornecimento.

Líderes do Setor de Wafer de Silício para CIs Analógicos

-

Shin-Etsu Chemical Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A ams-OSRAM concluiu a venda de sua unidade de sensores analógicos e de sinal misto não ópticos para a Infineon por EUR 570 milhões (USD 638 milhões).

- Janeiro de 2026: A Shin-Etsu Chemical concluiu a construção de uma planta de materiais de litografia no valor de JPY 83 bilhões (USD 570 milhões) em Isesaki, Japão.

- Dezembro de 2025: A TSMC revelou planos para dobrar a capacidade analógica de 300 mm para 34 milhões de wafers anuais até meados da década de 2030 com investimentos de USD 165 bilhões nos EUA.

- Outubro de 2025: A Shin-Etsu Chemical reportou remessas estáveis de 300 mm, mas volumes mais fracos de 200 mm em meio a correções de estoque automotivo.

Escopo do Relatório do Mercado Global de Wafer de Silício para CIs Analógicos

O Relatório do Mercado de Wafer de Silício para CIs Analógicos é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Wafer (Polido Prime, Epitaxial, Silício sobre Isolante, Silício Especial), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Volume de Remessa (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Energia, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro de Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Energia, Grau para Sensores) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Wafer de Silício para CIs Analógicos em 2026?

Espera-se que atinja 1.555,17 milhões de polegadas quadradas em 2026, após um crescimento de remessa de 5,8% ano a ano registrado em 2025.

Qual CAGR os wafers para CIs analógicos registrarão até 2031?

O Mercado de Wafer de Silício para CIs Analógicos deve crescer a um CAGR de 3,25% entre 2026 e 2031.

Qual diâmetro de wafer está se expandindo mais rapidamente?

Os substratos de 300 mm mostram o maior impulso, avançando a um CAGR de 3,89% à medida que os IDMs analógicos migram fluxos de PMIC sensíveis a custos para formatos maiores.

Por que a eletrificação automotiva é importante para a demanda por wafers?

O carregamento rápido de VEs, os inversores de tração e os sensores ADAS aumentam o conteúdo de CIs analógicos por veículo, elevando o volume de wafers automotivos a um CAGR de 4,11% até 2031.

Quais regiões dominam o fornecimento?

A Ásia-Pacífico fornece mais de dois terços dos wafers para CIs analógicos atualmente, embora a produção norte-americana e europeia esteja crescendo sob os incentivos relacionados ao CHIPS.

Quem são os principais fornecedores de wafers?

Shin-Etsu Chemical, SUMCO Corporation e GlobalWafers detêm coletivamente cerca de 66% da capacidade de prime polido e epitaxial, moldando a dinâmica de preços global.

Página atualizada pela última vez em: