Taille et Part du Marché des Plaquettes de Silicium pour les CI Analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.55 Billion Square Inches |

| Volume du Marché (2031) | 1.82 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plaquettes de Silicium pour les CI Analogiques par Mordor Intelligence

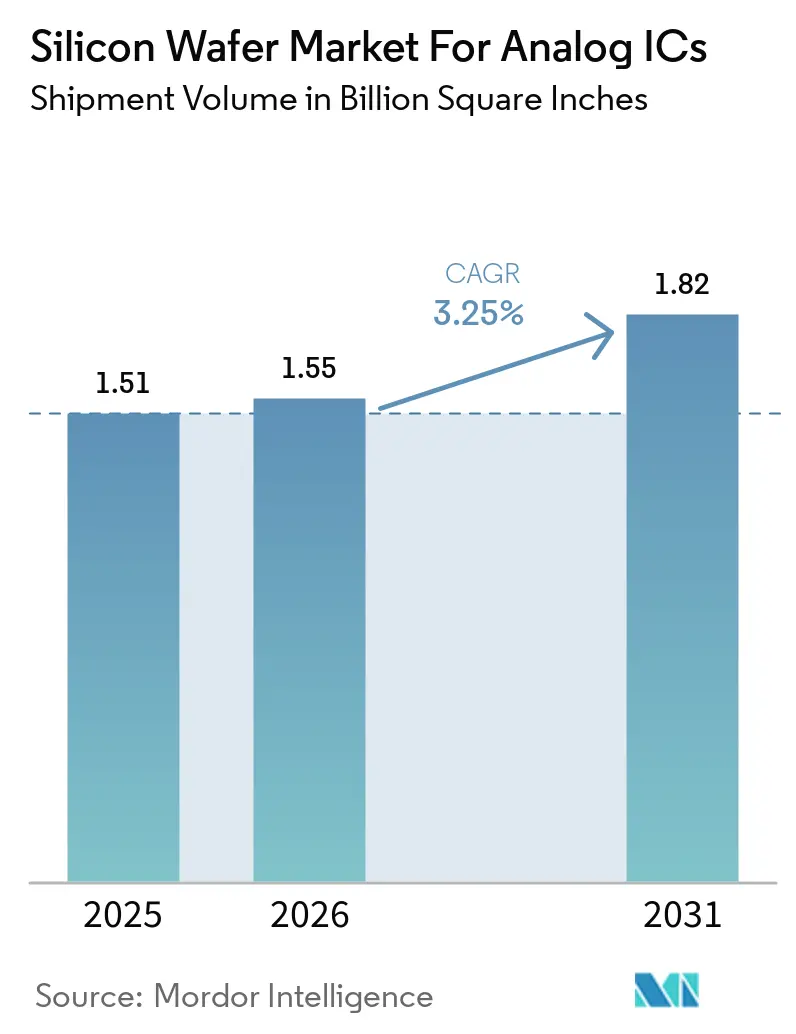

La taille du secteur du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques, en termes de volume d'expédition, est projetée à 1,51 milliard de pouces carrés en 2025, 1,55 milliard de pouces carrés en 2026, et devrait atteindre 1,82 milliard de pouces carrés d'ici 2031, avec un CAGR de 3,25 % de 2026 à 2031. Les mutations structurelles vers l'électrification automobile, l'alimentation électrique des centres de données d'intelligence artificielle et l'automatisation industrielle réorientent les capacités de production de l'électronique grand public vers des applications à haute fiabilité. Les nœuds 200 mm matures dominent encore les volumes, mais les équipements 300 mm gagnent en dynamisme, les fournisseurs visant des réductions de coût par puce de 30 % à 40 % pour les circuits intégrés de gestion de l'alimentation haute tension. Les investissements de GlobalWafers, Texas Instruments et Siltronic accélèrent la production en 300 mm, tandis que les incitations CHIPS et EU Chips favorisent la diversification régionale. Les obligations de durabilité en matière de consommation d'eau et d'énergie, combinées à la persistance des tensions sur le polysilicium, maintiennent le pouvoir de fixation des prix entre les mains des acteurs intégrés verticalement.

Principaux Enseignements du Rapport

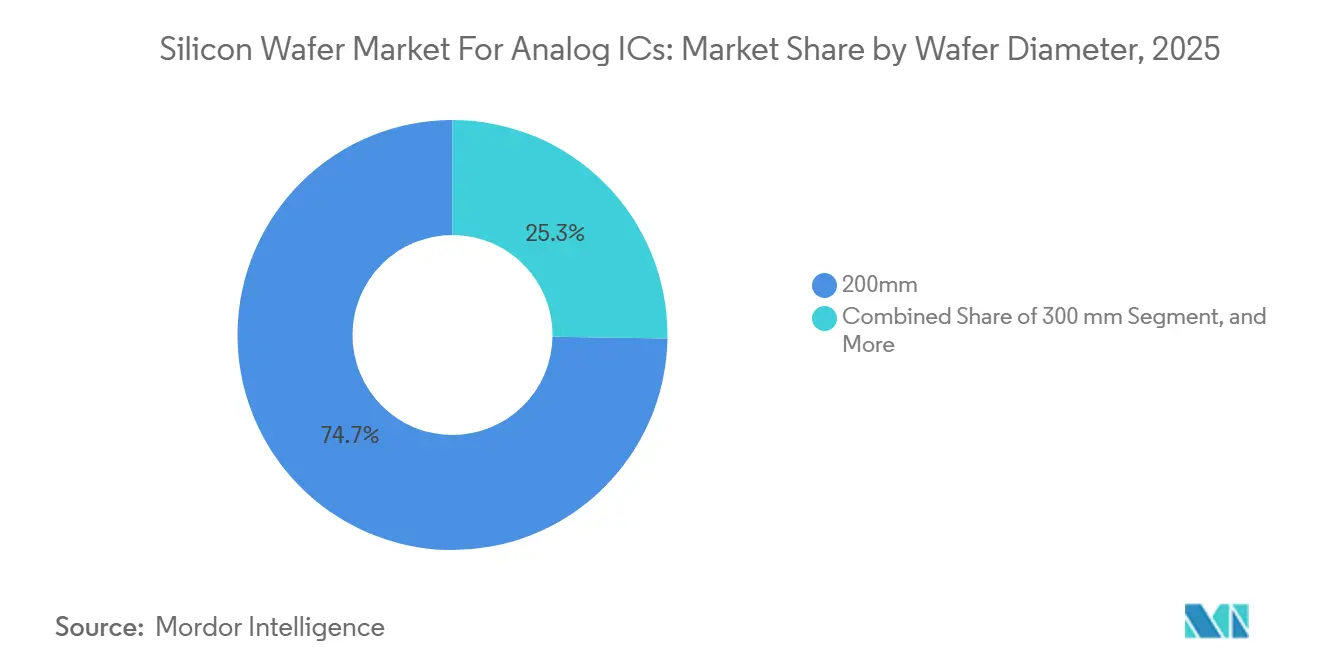

- Par diamètre de plaquette, le segment 200 mm a dominé avec 74,74 % de la part de marché du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques en 2025, tandis que les substrats 300 mm devraient afficher le CAGR le plus rapide, à 3,89 %, jusqu'en 2031.

- Par type de plaquette, le poli de premier choix a représenté 47,64 % de la part de marché du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques en 2025, tandis que le silicium spécialisé progresse à un CAGR de 3,95 % jusqu'en 2031.

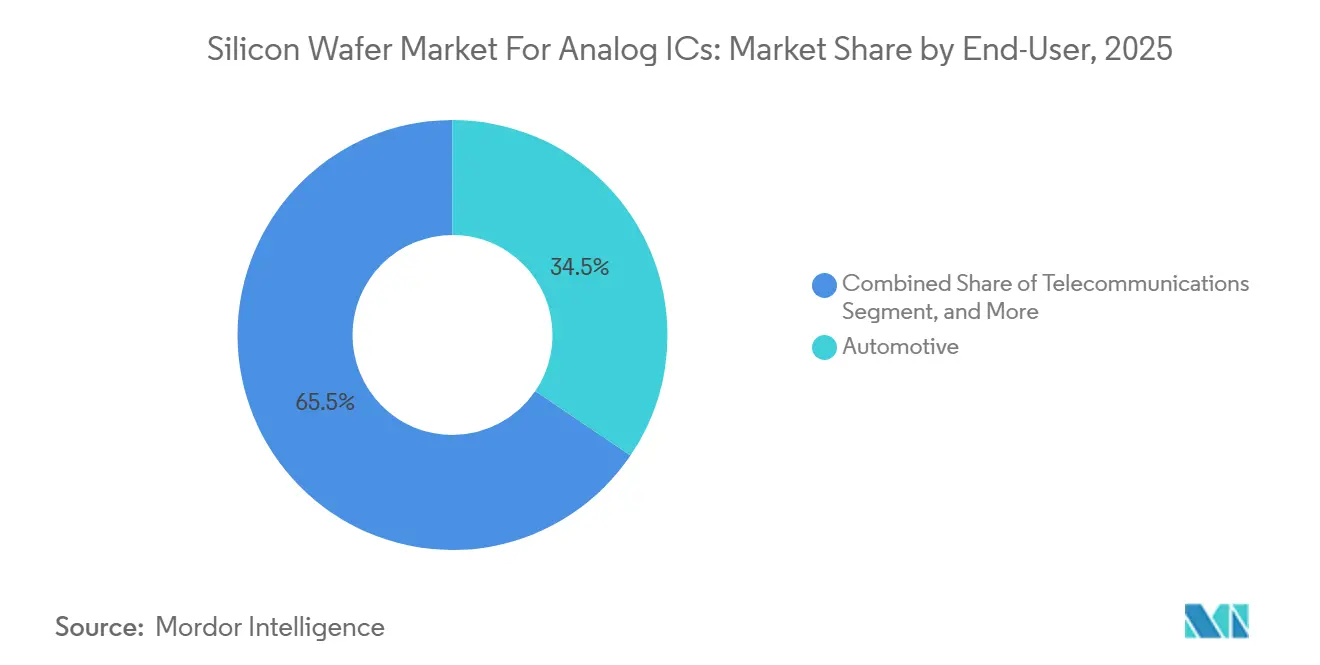

- Par utilisateur final, les applications automobiles ont représenté 34,48 % du volume de 2025 et devraient croître à un CAGR de 4,11 % jusqu'en 2031.

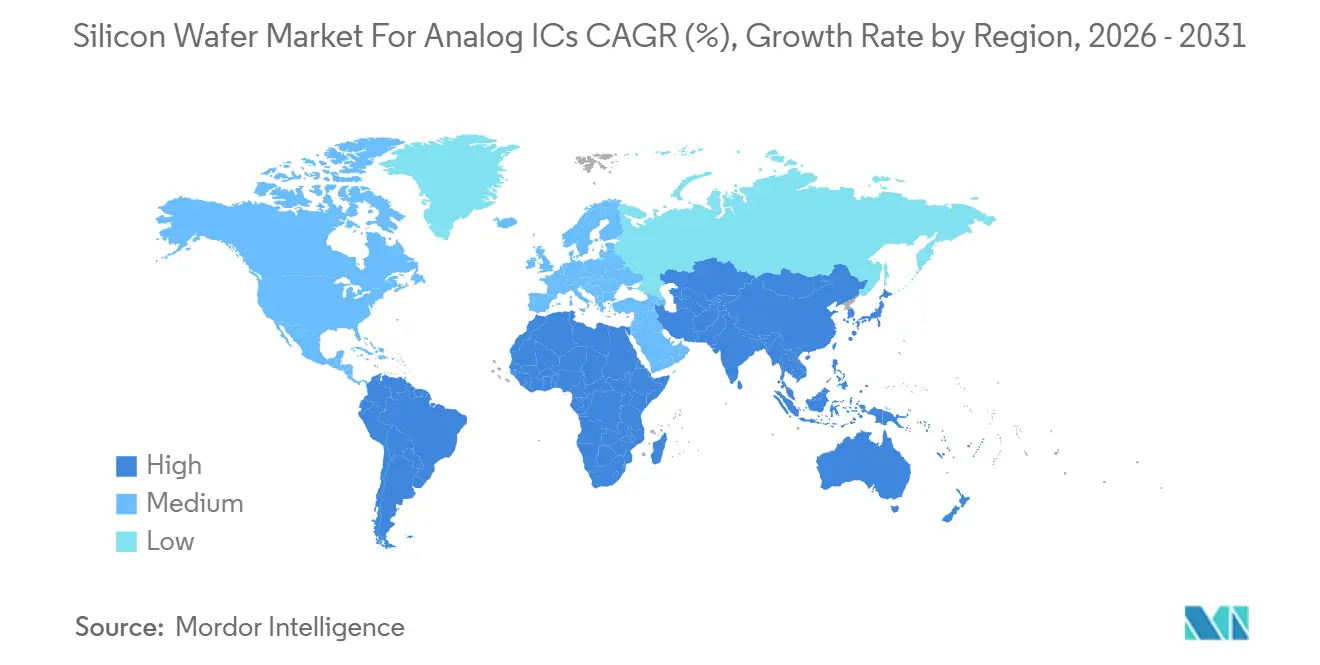

- Par géographie, l'Asie-Pacifique a représenté 67,77 % des expéditions de 2025 et devrait se développer à un CAGR de 4,06 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour les CI Analogiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Capacités par les Fonderies 300 mm pour les CI Analogiques à Faible Consommation d'Énergie | +1.2% | Mondial, avec concentration à Taïwan, aux États-Unis et en Allemagne | Moyen terme (2 à 4 ans) |

| Demande Croissante de Circuits de Gestion de l'Alimentation Haute Tension pour la Recharge Rapide des Véhicules Électriques | +0.9% | Mondial, porté par la Chine, l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration de Fronts d'Extrémité Analogiques dans les Radios 5G à MIMO Massif | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition vers des Pilotes de Grille à Large Bande Interdite Nécessitant des Plaquettes à Très Faible Densité de Défauts | +0.5% | Amérique du Nord et Europe, adoption précoce dans les pôles automobiles | Long terme (≥ 4 ans) |

| Incitations à la Relocalisation dans le Cadre des Lois CHIPS et EU Chips | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Adoption du Contrôle de Processus Basé sur l'IA Réduisant les Taux de Rebut | +0.4% | Mondial, avec déploiement précoce dans les usines de pointe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Capacités par les Fonderies 300 mm pour les CI Analogiques à Faible Consommation d'Énergie

Les fonderies canalisent des dépenses de plusieurs milliards de dollars vers des lignes 300 mm ciblant les nœuds analogiques au-dessus de 28 nm, car les plaquettes de plus grand diamètre réduisent les coûts par puce même lorsque les rendements sont inférieurs à ceux de la logique de pointe. Le projet texan de GlobalWafers à 7,5 milliards USD et le plan germano-singapourien de Siltronic à 2 milliards EUR illustrent l'ampleur de ce pivot. Texas Instruments reproduit ce modèle à Richardson et Lehi, en utilisant les subventions CHIPS pour compenser l'intensité capitalistique. SEMI prévoit que les usines de fabrication de composants analogiques, de puissance et discrets absorberont plus de 41 milliards USD en équipements de 2026 à 2028.[1]Semiconductor Equipment and Materials International, "Perspectives mondiales sur les équipements de fabrication 2026-2028," semi.org Ces investissements positionnent le Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques pour déplacer son centre de gravité vers la production en 300 mm d'ici la fin de la décennie.

Demande Croissante de Circuits de Gestion de l'Alimentation Haute Tension pour la Recharge Rapide des Véhicules Électriques

Les systèmes de recharge rapide fonctionnant au-dessus de 800 V nécessitent des plaquettes de silicium épitaxiales avec des densités de défauts inférieures à 0,05 cm-² pour prévenir les claquages catastrophiques. Renesas, Analog Devices et NXP ont tous introduit des circuits de gestion de l'alimentation notés 42 V à 60 V répondant aux niveaux de sécurité ISO 26262. L'Agence internationale de l'énergie prévoit que les ventes de véhicules électriques dépasseront 17 millions d'unités en 2025, amplifiant la demande de substrats liée aux chargeurs de 350 kW.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Les fournisseurs de silicium spécialisé capables de garantir un contrôle strict de la résistivité sécurisent donc des contrats d'approvisionnement à long terme avec les fabricants de dispositifs intégrés automobiles.

Intégration de Fronts d'Extrémité Analogiques dans les Radios 5G à MIMO Massif

Les opérateurs 5G déploient des réseaux MIMO massifs qui intègrent des amplificateurs de puissance, des émetteurs-récepteurs et des formeurs de faisceaux sur des substrats RF-SOI ou GaN-sur-Si afin de réduire la consommation électrique des antennes.[3]Analog Devices, "Fiche technique MAX20057," analog.com Qorvo s'approvisionne en plaquettes RF-SOI auprès de Soitec avec des facteurs de qualité supérieurs à 40 en bande C. Imec a démontré des amplificateurs de puissance GaN-sur-Si atteignant 45 % d'efficacité à 28 GHz. Le Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques bénéficie ainsi de cibles élevées en matière de planéité et de résistivité que seuls les substrats haut de gamme peuvent offrir.

Transition vers des Pilotes de Grille à Large Bande Interdite Nécessitant des Plaquettes à Très Faible Densité de Défauts

Les étages de puissance en SiC et GaN exigent des circuits intégrés de pilotage de grille en silicium capables de commuter au-delà de 100 kHz sans court-circuit, nécessitant des concentrations d'oxygène inférieures à 5 ppb et une variation d'épaisseur totale inférieure à 0,5 µm. Le partenariat de Toshiba avec Shanghai Simgui sur le SiC 200 mm souligne le rôle des chaînes d'approvisionnement hybrides. STMicroelectronics prévoit de tripler l'épitaxie SiC à Catane d'ici 2027, mettant en lumière la façon dont le silicium spécialisé ancre la transition vers le transport électrifié.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Cycliques des Fabricants de Dispositifs Intégrés Analogiques | -0.8% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Tensions d'Approvisionnement en Polysilicium de Haute Pureté | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis de Rendement pour les Plaquettes SOI ≥ 200 mm pour les RF en Ondes Millimétriques | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pressions de Durabilité sur l'Utilisation de l'Eau et de l'Énergie | -0.5% | Mondial, focus réglementaire en Europe et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Cycliques des Fabricants de Dispositifs Intégrés Analogiques

Les clients automobiles et industriels ajustent rapidement leurs commandes, forçant les fabricants de dispositifs intégrés analogiques à réduire l'utilisation de leurs usines. Shin-Etsu Chemical a signalé des volumes 200 mm plus faibles après les corrections de stocks automobiles en octobre 2025. Dans ses dépôts de 2024, Texas Instruments a annoncé le report de ses installations d'équipements. Ces retards cycliques exercent une pression à la baisse sur les prix de vente moyens des plaquettes et augmentent considérablement les risques liés au fonds de roulement pour les fournisseurs.

Tensions d'Approvisionnement en Polysilicium de Haute Pureté

Les prix du polysilicium sont passés de 20 USD/kg à 28 USD/kg entre 2024 et 2025, la demande solaire ayant dépassé les expansions des réacteurs. Le projet de Wacker à Burghausen, avec un investissement de 2,5 milliards EUR, devrait atteindre sa pleine capacité opérationnelle seulement fin 2026. Les déficits persistants en haute pureté contribuent à l'inflation des coûts au sein du marché des plaquettes de silicium pour les circuits intégrés analogiques. Cette situation crée des avantages significatifs pour les fournisseurs disposant d'opérations d'approvisionnement en matières premières captives, leur permettant d'atténuer les défis de la chaîne d'approvisionnement et de capitaliser sur les conditions de marché actuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Le 300 mm Accélère la Dynamique de Réduction des Coûts

La catégorie 200 mm a capturé 74,74 % de la part de marché des plaquettes de silicium pour circuits intégrés analogiques en 2025. Cependant, la catégorie 300 mm est en voie d'atteindre un CAGR de 3,89 % jusqu'en 2031, à mesure que Texas Instruments et GlobalWafers qualifient des flux analogiques économes en énergie sur des substrats de plus grand diamètre. Les conversions d'usines exploitent des empreintes lithographiques communes, permettant aux fabricants de dispositifs intégrés analogiques de réduire le coût par puce de 30 % à 40 % sans réduction de nœud. Les premiers adoptants se concentrent sur les familles de circuits intégrés de gestion de l'alimentation et de convertisseurs de données dont les agencements tolèrent des règles de conception assouplies, garantissant des retours rapides sur les dépenses d'investissement en 300 mm.

Une niche résiduelle de plaquettes jusqu'à 150 mm subsiste pour les thyristors haute tension et les pilotes de recherche et développement, mais continuera à se contracter à mesure que les fabricants d'équipements étendent leurs gammes d'outils aux lignes de reconditionnement 200 mm. Parallèlement, la capacité en 200 mm reste contrainte ; les fluctuations des stocks dans l'automobile provoquent un ralentissement à court terme, mais la demande en robots industriels et en énergie renouvelable continue d'absorber l'offre sur nœuds matures. Sur la période de prévision, la disponibilité croissante en 300 mm rééquilibrera la répartition par diamètre, orientant le Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques vers une base de coûts plus diversifiée.

Par Type de Plaquette : Les Grades Spécialisés Dépassent l'Offre de Produits Courants

Les substrats polis de premier choix ont représenté 47,64 % de la part de marché en 2025, reflétant leur rôle dans les flux bipolaires-CMOS-DMOS courants. Le silicium spécialisé devrait surpasser l'ensemble du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques avec un CAGR de 3,95 %, porté par les plaquettes RF-SOI, à haute résistivité en zone flottante et de qualité capteur. Les concepteurs de commutateurs RF privilégient les structures SOI pour leurs faibles parasites, tandis que les fournisseurs de MEMS exigent des niveaux d'oxygène inférieurs à 5 ppb pour limiter la dérive.

Les plaquettes épitaxiales constituent la base des circuits intégrés de gestion de l'alimentation automobiles et des variateurs industriels où un dopage précis maintient les tensions de claquage. STMicroelectronics intègre verticalement l'épitaxie SiC pour sécuriser son approvisionnement. Le coût reste le principal obstacle à l'adoption du SOI, car la fabrication d'oxyde enterré peut multiplier le coût des plaquettes par 10. Néanmoins, lorsque l'isolation en ondes millimétriques ou les boucles de contrôle à large bande interdite imposent des substrats ultra-propres, la proposition de valeur du silicium spécialisé l'emporte sur la sensibilité au prix, renforçant les niches à haute marge au sein du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques.

Par Utilisateur Final : L'Électrification Automobile Mène la Croissance

L'automobile a capturé 34,48 % du marché des plaquettes de silicium pour circuits intégrés analogiques en 2025 et devrait croître à un CAGR de 4,11 % jusqu'en 2031. Les onduleurs de traction pour véhicules électriques, les chargeurs embarqués et les capteurs de systèmes d'aide à la conduite avancés entraînent collectivement un doublement du contenu analogique par véhicule par rapport à leurs prédécesseurs à moteur à combustion interne. Par conséquent, la demande de commandes de plaquettes est en hausse, portée par l'adoption de circuits intégrés de gestion de l'alimentation conformes à la norme ISO 26262 et de conditionneurs de capteurs, malgré les fluctuations cycliques de la production des équipementiers.

L'électronique grand public consomme encore de grands volumes de régulateurs basse tension, de codecs et de pilotes haptiques, mais l'allongement des cycles de remplacement des smartphones tempère la croissance des volumes de plaquettes. L'automatisation industrielle et les onduleurs pour énergies renouvelables se tournent vers des flux BC-DMOS robustes sur des lignes 200 mm et 300 mm, soutenant une demande stable en substrats. L'infrastructure de télécommunications reste un segment premium pour les plaquettes RF-SOI et GaN-sur-Si qui alimentent les macro-cellules et les petites cellules 5G, ancrant des prix de vente moyens élevés au sein du Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques.

Analyse Géographique

L'Asie-Pacifique a représenté 67,77 % des expéditions de 2025, conférant à la région la plus grande part du marché des plaquettes de silicium pour les CI analogiques et un CAGR de tête de 4,06 % jusqu'en 2031. Les ajouts de capacité de Taiwan Semiconductor Manufacturing Company, Simgui et SK Siltron sont concentrés sur des lignes 300 mm qui soutiennent les circuits de gestion de l'alimentation haute tension et les puces RF en ondes millimétriques. La volonté de la Chine d'approvisionnement domestique maintient la demande résiliente même lorsque les cycles mondiaux s'affaiblissent, tandis que le projet Rapidus du Japon ancre une poussée parallèle vers les nœuds à signal mixte. La Corée bénéficie de sa proximité avec les exportateurs d'électronique automobile qui exigent une fiabilité sur nœuds matures. Le regroupement étroit d'usines et de fournisseurs de matériaux dans la région raccourcit les cycles logistiques et renforce son avantage en termes de coûts.

L'Amérique du Nord détenait une part à deux chiffres intermédiaire en 2025 et croît plus vite que la moyenne mondiale grâce aux incitations de la loi CHIPS qui réduisent les risques liés aux nouvelles capacités analogiques. GlobalWafers, Texas Instruments et Onsemi construisent ou agrandissent des usines 300 mm qui visent collectivement à dépasser 1 million de plaquettes par mois d'ici la fin des années 2020. Les clients des secteurs automobile, défense et centres de données préfèrent l'approvisionnement domestique pour se prémunir contre les risques géopolitiques et raccourcir les cycles de qualification. Ces tendances améliorent l'utilisation des lignes 200 mm existantes tout en soutenant le financement de nouveaux sites en construction.

L'Europe a maintenu une part à deux chiffres faibles, aidée par les subventions de la loi EU Chips soutenant les expansions d'Infineon, STMicroelectronics et GlobalFoundries. Le pôle de Dresde en Allemagne émerge comme un centre de production à signal mixte de qualité automobile, tandis que l'installation de Catane en Italie se concentre sur l'épitaxie carbure de silicium. Le Royaume-Uni et la France contribuent à la production spécialisée pour les plaquettes RF-SOI et de qualité capteur, mais dépendent des importations pour les volumes polis de premier choix. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent ensemble en dessous d'une part de 5 %, bien que les projets d'énergie renouvelable et de télécommunications créent une demande de niche qui pourrait inviter des opérations locales de polissage ou de découpe plus tard dans la décennie.

Paysage Concurrentiel

Le champ concurrentiel est modérément concentré, Shin-Etsu Chemical, SUMCO Corporation et GlobalWafers contrôlant ensemble environ deux tiers de la capacité en plaquettes polies de premier choix et épitaxiales. L'intégration de Shin-Etsu depuis le raffinage du polysilicium jusqu'au polissage final soutient son leadership en matière de prix, tandis que l'empreinte Japon-Taïwan de SUMCO offre une redondance de la chaîne d'approvisionnement appréciée par les fabricants de dispositifs intégrés automobiles. GlobalWafers étend son réseau avec la nouvelle méga-usine au Texas, se positionnant plus près des clients nord-américains sans sacrifier les économies d'échelle asiatiques. Collectivement, les trois entreprises fixent les prix de référence pour les grades courants et influencent les accords d'approvisionnement à long terme dans toutes les régions.

Les substrats spécialisés diluent la concentration et augmentent l'intensité concurrentielle. Soitec domine le silicium sur isolant pour les radios 5G, mais Okmetic, Siltronix et Topsil se partagent la demande en zone flottante haute résistivité et en qualité capteur. Les entrants chinois tels que Simgui et Grinm utilisent le soutien de l'État pour s'introduire dans l'approvisionnement épitaxial 200 mm et 300 mm, ajoutant une pression à la baisse sur les prix même si les cycles de qualification restent longs. Les petits fournisseurs européens se taillent des niches dans les plaquettes ultra-plates pour capteurs optiques, tandis que les jeunes entreprises américaines se concentrent sur les améliorations de la densité de défauts adaptées aux pilotes de grille à large bande interdite.

Les thèmes stratégiques tournent autour du contrôle vertical, de la gestion du rendement assistée par l'IA et de la capture de subventions. Plusieurs acteurs de premier rang sécurisent l'approvisionnement en polysilicium pour protéger leurs marges des fluctuations des prix des matières premières. La suite AIx d'Applied Materials est désormais standard dans de nombreuses lignes de polissage et d'épitaxie, réduisant les taux de rebut et élargissant l'écart de coûts entre les leaders et les retardataires. Les entreprises distribuent également leurs capacités sur plusieurs continents pour bénéficier des incitations CHIPS et EU Chips et pour servir les clients qui exigent un double approvisionnement. À mesure que les critères de durabilité se resserrent, les acteurs établis capables d'associer des performances à faible densité de défauts à des systèmes de réutilisation de l'eau et de récupération d'énergie acquièrent un avantage réputationnel qui commence à influencer les décisions d'approvisionnement.

Leaders du Secteur des Plaquettes de Silicium pour les CI Analogiques

-

Shin-Etsu Chemical Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : ams-OSRAM a finalisé la vente de son unité de capteurs analogiques et à signal mixte non optiques à Infineon pour 570 millions EUR (638 millions USD).

- Janvier 2026 : Shin-Etsu Chemical a achevé la construction d'une usine de matériaux de lithographie d'une valeur de 83 milliards JPY (570 millions USD) à Isesaki, au Japon.

- Décembre 2025 : TSMC a dévoilé des plans pour doubler la capacité analogique 300 mm à 34 millions de plaquettes par an d'ici le milieu des années 2030 avec des investissements de 165 milliards USD aux États-Unis.

- Octobre 2025 : Shin-Etsu Chemical a signalé des expéditions 300 mm stables mais des volumes 200 mm plus faibles en raison des corrections de stocks automobiles.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour les CI Analogiques

Le rapport sur le Marché des Plaquettes de Silicium pour les Circuits Intégrés Analogiques est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant, silicium spécialisé), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres applications d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de volume d'expédition (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Poli de Premier Choix |

| Épitaxial |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Plaquette | Poli de Premier Choix | |

| Épitaxial | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Plaquettes de Silicium pour les CI Analogiques en 2026 ?

Il devrait atteindre 1 555,17 millions de pouces carrés en 2026, après une croissance des expéditions d'une année sur l'autre de 5,8 % enregistrée en 2025.

Quel CAGR les plaquettes pour CI analogiques enregistreront-elles jusqu'en 2031 ?

Le Marché des Plaquettes de Silicium pour les CI Analogiques devrait croître à un CAGR de 3,25 % entre 2026 et 2031.

Quel diamètre de plaquette se développe le plus rapidement ?

Les substrats 300 mm affichent la dynamique la plus forte, progressant à un CAGR de 3,89 % à mesure que les fabricants de dispositifs intégrés analogiques migrent les flux de circuits de gestion de l'alimentation sensibles aux coûts vers des formats plus grands.

Pourquoi l'électrification automobile est-elle importante pour la demande de plaquettes ?

La recharge rapide des véhicules électriques, les onduleurs de traction et les capteurs de systèmes d'aide à la conduite avancés augmentent le contenu en CI analogiques par véhicule, faisant progresser le volume de plaquettes automobiles à un CAGR de 4,11 % jusqu'en 2031.

Quelles régions dominent l'offre ?

L'Asie-Pacifique fournit plus des deux tiers des plaquettes pour CI analogiques aujourd'hui, bien que la production nord-américaine et européenne soit en hausse grâce aux incitations liées aux lois CHIPS.

Qui sont les principaux fournisseurs de plaquettes ?

Shin-Etsu Chemical, SUMCO Corporation et GlobalWafers détiennent collectivement environ 66 % de la capacité en plaquettes polies de premier choix et épitaxiales, façonnant la dynamique des prix à l'échelle mondiale.

Dernière mise à jour de la page le: