Tamanho e Participação do Mercado de Wafer de Silício Semicondutor para Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.89 Billion Square Inches (MSI) |

| Volume do Mercado (2031) | 2.47 Billion Square Inches (MSI) |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício Semicondutor para Telecomunicações por Mordor Intelligence

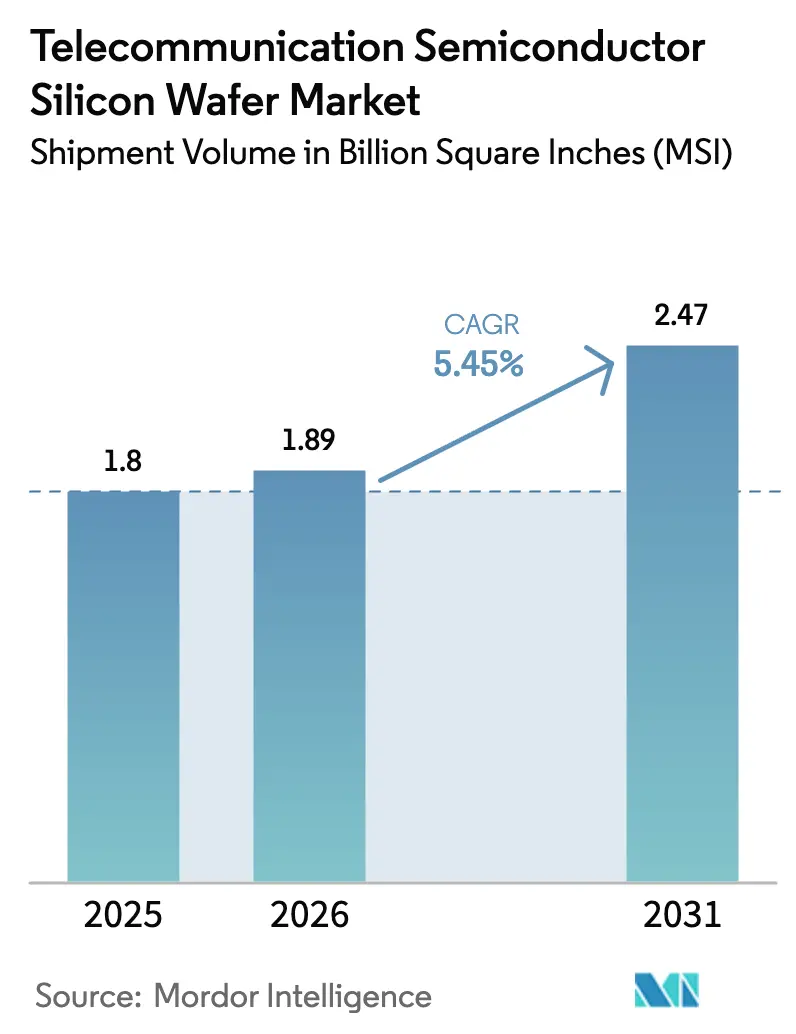

O tamanho do Mercado de Wafer de Silício Semicondutor para Telecomunicações em termos de volume de remessa deve crescer de 1,8 bilhão de Polegadas Quadradas (MSI) em 2025 para 1,89 bilhão de Polegadas Quadradas (MSI) em 2026 e está previsto para atingir 2,47 bilhões de Polegadas Quadradas (MSI) até 2031 a um CAGR de 5,45% no período de 2026-2031.

Uma mudança setorial em direção a estações-base 5G massive-MIMO, plataformas de pesquisa iniciais de 6G e transceivers de fotônica de silício está redefinindo os requisitos de pureza do substrato, diâmetro e densidade de defeitos. Incentivos governamentais no estilo CHIPS, particularmente nos Estados Unidos, na União Europeia, no Japão e na Coreia do Sul, estão estimulando a construção doméstica de fábricas de wafer, encurtando cadeias de suprimentos historicamente concentradas no Leste Asiático. A consolidação entre seis fornecedores globais está reforçando uma estrutura de preços oligopolista, enquanto novos entrantes chineses permanecem com capacidade limitada devido a controles de exportação sobre equipamentos abaixo de 14 nanômetros. Ao mesmo tempo, regulamentações ambientais mais rígidas sobre resíduos de lama abrasiva e a crescente intensidade de capital estão pressionando as estruturas de custos, impulsionando o mercado de wafer de silício semicondutor para telecomunicações em direção a substratos especiais de maior valor.

Principais Conclusões do Relatório

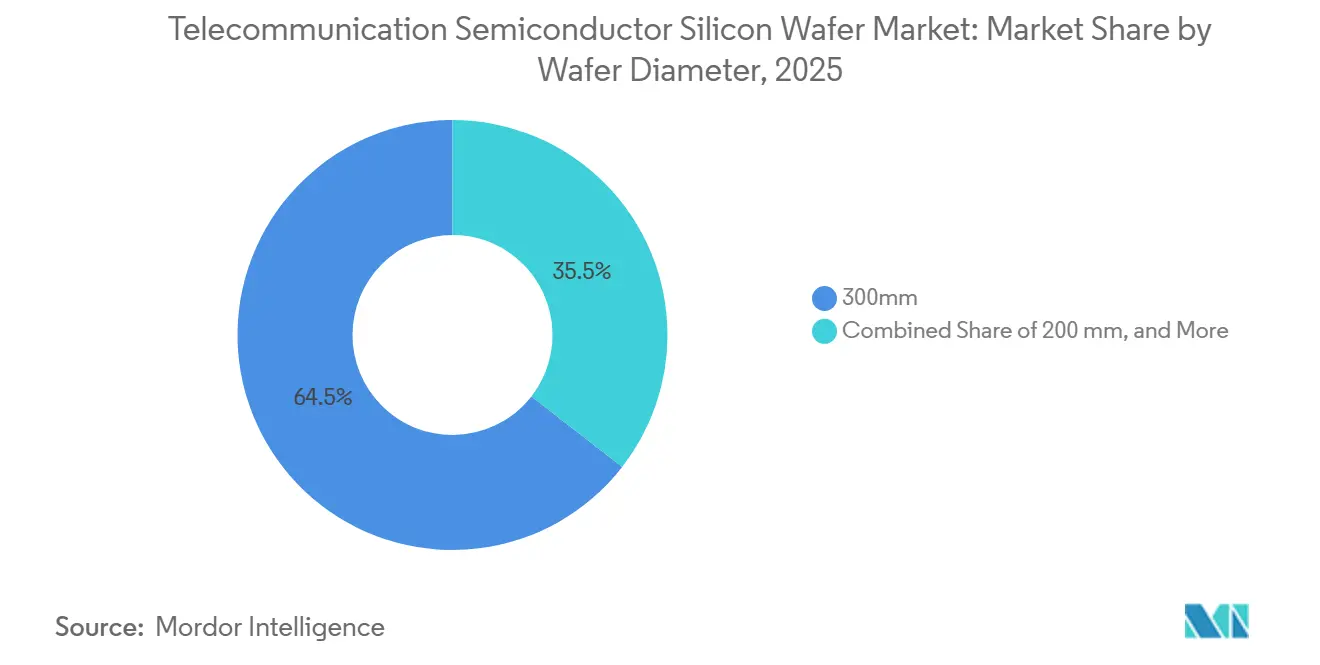

- Por diâmetro de wafer, o segmento de 300 mm liderou com 64,48% da participação do mercado de wafer de silício semicondutor para telecomunicações em 2025 e avança a um CAGR de 6,01% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos capturaram 41,46% do tamanho do mercado de wafer de silício semicondutor para telecomunicações em 2025 e estão se expandindo a um CAGR de 6,25% até 2031.

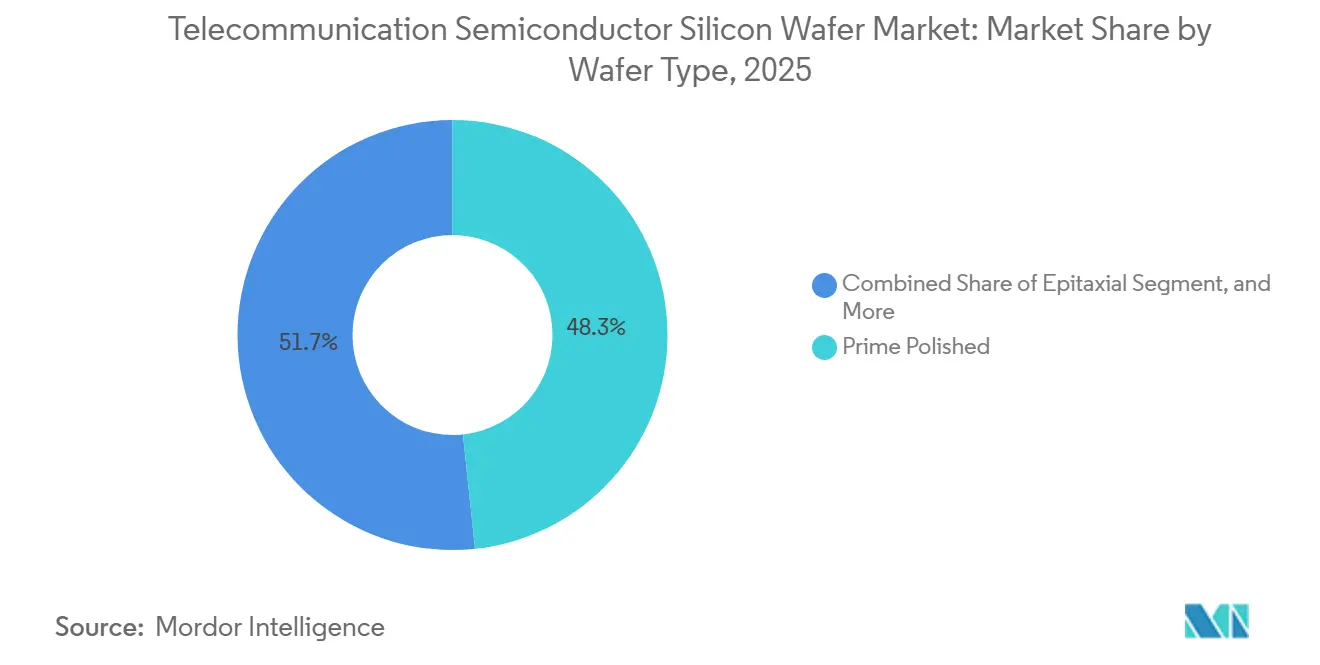

- Por tipo de wafer, os wafers prime polidos representaram 48,33% da participação do tamanho do mercado de wafer de silício semicondutor para telecomunicações em 2025, enquanto os substratos de silício sobre isolante são os de crescimento mais rápido, a 6,23% até 2031.

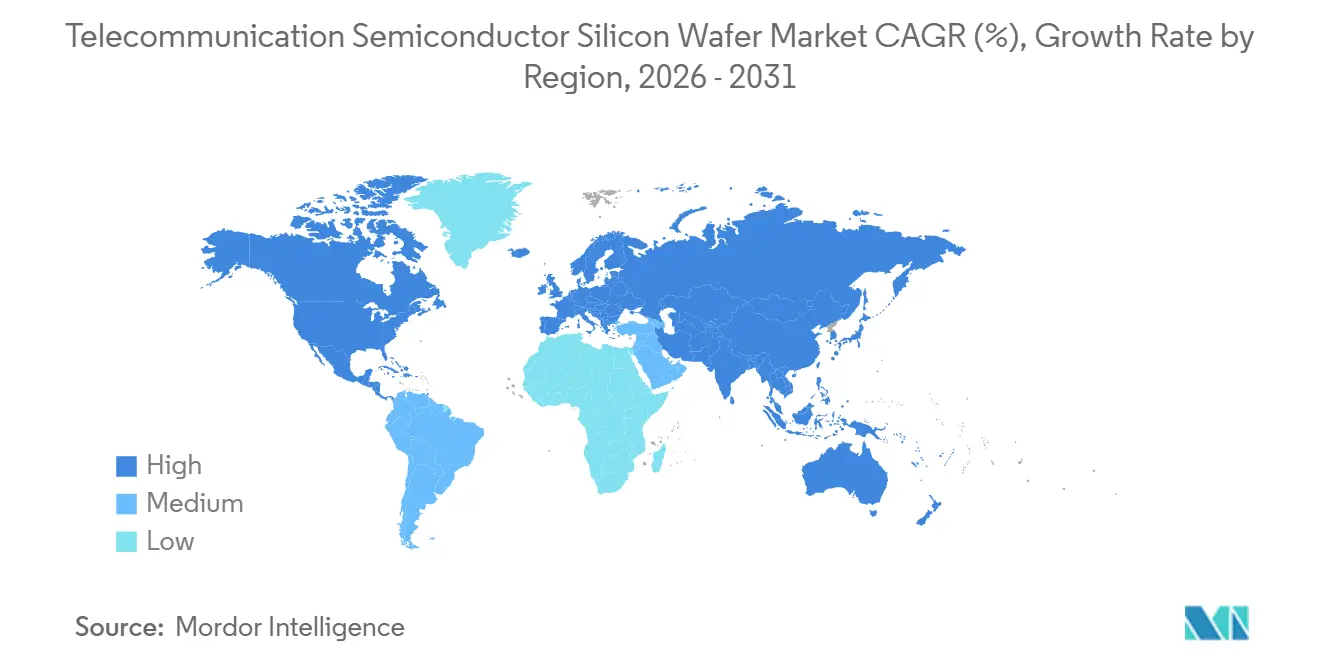

- Por geografia, a Ásia-Pacífico comandou 80,11% do volume em 2025, registrando o CAGR regional mais rápido de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício Semicondutor para Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado de implantações de estações-base 5G/6G exigindo wafers de 300 mm de alta pureza | +1.8% | Global, concentrado na Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Incentivos governamentais no estilo CHIPS acelerando fábricas de wafer centradas em telecomunicações | +1.5% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção rápida de transceivers de fotônica de silício impulsionando a demanda por wafers SOI | +1.2% | Global, liderado por hubs de data centers da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da capacidade de 300 mm para processadores de tráfego de dados em nuvem e borda | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por wafers ultrafinos para óptica co-empacotada impulsionando novas químicas de retificação | +0.6% | Clusters de empacotamento avançado da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Wafers prontos para entrega de energia pelo lado traseiro para SoCs de estações-base com inteligência artificial | +0.5% | América do Norte, Taiwan, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Implantações de Estações-Base 5G/6G Exigindo Wafers de 300 mm de Alta Pureza

As estações-base massive-MIMO requerem amplificadores de potência de nitreto de gálio e front-ends de RF de silício fabricados em substratos de 300 mm que devem exceder 1.000 ohm-centímetro de resistividade para limitar as perdas de substrato em frequências acima de 3,5 GHz. As remessas globais de wafers de silício subiram para 12,973 bilhões de polegadas quadradas em 2025, impulsionadas em grande parte pela demanda de telecomunicações.[1]SEMI, "Estatísticas de Remessa de Silício T4 2025," SEMI.ORG O Imec validou transistores de RF de GaN sobre silício operando na faixa de 7-24 GHz, designados para 6G, estendendo o consumo de wafers além das necessidades atuais de 5G.[2] Imec, "Transistores de RF de GaN sobre Silício 2025," IMEC-INT.COM A China Mobile e a China Telecom implantaram um total combinado de 1,2 milhão de sites 5G até 2025, cada um usando aproximadamente 200-300 polegadas quadradas de silício. Apenas dois fornecedores atendem consistentemente ao limite de contaminação metálica em partes por trilhão exigido para aplicações de ondas milimétricas.

Incentivos Governamentais no Estilo CHIPS Acelerando Fábricas de Wafer Centradas em Telecomunicações

A Lei CHIPS e Ciência dos EUA reservou USD 36,4 bilhões em 40 projetos até 2025, com a GlobalWafers obtendo USD 400 milhões para duas plantas de 300 mm no Texas e Missouri. A Texas Instruments garantiu USD 1,6 bilhão em financiamento, destinado a quatro fábricas de 300 mm que abastecem ICs de backhaul de estações-base e fontes de alimentação. A Europa comprometeu EUR 43 bilhões (USD 46 bilhões) sob sua Lei de Chips, subsidiando a capacidade da Infineon e da STMicroelectronics para wafers de RF e potência. O pacote de subsídios de JPY 920 bilhões (USD 6,2 bilhões) do Japão está garantindo a disponibilidade de substratos de 300 mm para 5G, apesar das fricções geopolíticas. Essas concessões reduzem os custos de capital efetivos em 25-35%, comprimindo os prazos de retorno para menos de 10 anos.

Adoção Rápida de Transceivers de Fotônica de Silício Impulsionando a Demanda por Wafers SOI

A fotônica de silício integra lasers, moduladores e fotodetectores em wafers de silício sobre isolante, permitindo transceivers de 800G e 1,6T agora favorecidos em redes metropolitanas e de longa distância. A Tower Semiconductor e a NVIDIA estão migrando a produção de fotônica para 300 mm, projetando economias de custo de 40% por transceiver. A OpenLight tem pedidos em volume para circuitos integrados fotônicos de 1,6T que combinam fosfeto de índio com silício. Os wafers SOI de grau fotônico da SOITEC subiram para 18% da receita no exercício fiscal de 2024, evidenciando o apetite das telecomunicações por óptica co-empacotada.[3]Soitec, "Relatório Anual 2024," SOITEC.COM O roteiro do IEEE prevê que a fotônica de silício capturará 30% das remessas de transceivers ópticos até 2028.

Expansão da Capacidade de 300 mm para Processadores de Tráfego de Dados em Nuvem e Borda

Os nós de computação de borda que transmitem análises de vídeo e telemetria de IoT industrial estão impulsionando a demanda por ASICs de 7-16 nm construídos em wafers de 300 mm. A planta da GlobalWafers em Sherman começou a enviar 1,2 milhão de wafers de 300 mm por ano em maio de 2025, atendendo às especificações de defeitos abaixo de 10 nanômetros. A fábrica da Bosch em Dresden usa controle de processo baseado em inteligência artificial para reduzir a variação de wafer para wafer para abaixo de 1%, aumentando os rendimentos para chips de sinal misto de estações-base. A migração para designs de chiplet aumenta o consumo de wafers em 15-20% por dispositivo, favorecendo os wafers de 300 mm devido aos menores custos por die.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de capital e longos prazos de retorno para linhas de wafer de 300 mm | -1.2% | Global, especialmente em regiões sem subsídios | Longo prazo (≥ 4 anos) |

| Desafios de densidade de defeitos com wafers de grau RF de alta resistividade | -0.8% | Global, maior impacto em hubs de RF da Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Restrições de controle de exportação sobre remessas de equipamentos avançados de wafer | -0.6% | China, efeitos secundários no Sudeste Asiático e Rússia | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre resíduos de lama abrasiva impactando os custos de CMP de grau fotônico | -0.4% | América do Norte e Europa, conformidade emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Capital e Longos Prazos de Retorno para Linhas de Wafer de 300 mm

Uma única planta greenfield de 300 mm custa entre USD 3-5 bilhões, com equipamentos absorvendo até 70% dos gastos. A expansão da Siltronic em Singapura ilustra o desafio, gastando EUR 2 bilhões (USD 2,14 bilhões) para 1 milhão de wafers por ano. Mesmo empresas consolidadas como SUMCO e SK Siltron formaram uma joint venture para compartilhar uma construção de USD 3,6 bilhões. Onde os subsídios cobrem menos de 15% dos custos, os investidores enfrentam horizontes de retorno de 10-15 anos,[4]Financial Times, "Análise de Intensidade de Capital em Semicondutores," FT.COM desencorajando novos entrantes e reforçando o oligopólio.

Desafios de Densidade de Defeitos com Wafers de Grau RF de Alta Resistividade

Os wafers de alta resistividade, cruciais para aplicações de RF de ondas milimétricas, estão lidando com contagens de defeitos 20-30% maiores do que as encontradas em substratos padrão. A Soitec introduziu uma solução de armadilha rica que reduz efetivamente esses defeitos para abaixo de 0,1 partículas por cm². No entanto, essa inovação tem um custo adicional, aumentando os custos em 15-20%. Além disso, com perdas de rendimento variando entre 8-12%, alguns projetistas estão reconsiderando suas escolhas e revertendo para arseneto de gálio, embora venha com um custo de material mais elevado. Além disso, os equipamentos avançados de inspeção da KLA estão adicionando um custo extra de USD 10-15 milhões ao custo de cada linha de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: A Economia de Escala de 300 mm Sustenta a Liderança

O segmento de 300 mm controlou 64,48% do volume em 2025, refletindo economias por die de 30-40% e vantagens de automação. O site da GlobalWafers em Sherman enviou seus primeiros 1,2 milhão de wafers em 2025, sublinhando o impulso doméstico. A Texas Instruments se juntou com quatro módulos de 40.000 wspm para abastecer ICs analógicos e de telecomunicações embarcados. A escassez de equipamentos mantém a capacidade de 200 mm restrita, impulsionando redesigns para linhas de 300 mm. Os wafers abaixo de 150 mm permanecem um nicho para amplificadores de RF de potência de GaN e sintonizadores de antena MEMS, mas continuam cedendo participação de mercado. Os órgãos reguladores têm pouca influência sobre a escolha do diâmetro, embora os controles de exportação sobre ferramentas de 300 mm para a China desacelerem a adoção lá.

À medida que as arquiteturas de chiplet crescem, cada front-end de rádio agora requer múltiplos dies nos domínios de potência, RF e digital, inflando a demanda por substratos maiores. O mercado de wafer de silício semicondutor para telecomunicações vê fornecedores agrupando variantes prime polidas e epitaxiais para garantir volume. Consórcios do setor como a SEMI padronizam posições de entalhe e tolerâncias de espessura, permitindo que as fábricas qualifiquem rapidamente múltiplas fontes, o que modera marginalmente o poder dos fornecedores, mas mantém as barreiras altas para novos entrantes.

Por Tipo de Dispositivo Semicondutor: A Integração Lógica Ancora o Consumo

Os dispositivos lógicos representaram 41,46% dos wafers em 2025, impulsionados por SoCs de estações-base que consolidam transceivers de RF, banda base digital e gerenciamento de energia em um único die. A memória de alta largura de banda agora se combina com aceleradores de inteligência artificial em unidades de rádio, impulsionando a demanda por DRAM, mas ainda ficando atrás da lógica. Os dispositivos analógicos, incluindo chaves de RF e amplificadores de baixo ruído, dependem de wafers de alta resistividade e SOI que custam 20-30% mais do que os wafers prime polidos, mas os clientes absorvem o prêmio para atender às metas de linearidade e perda. Os transistores de potência GaN discretos estão disponíveis em wafers menores, mas permanecem críticos para trilhos de energia de 48 V.

A optoeletrônica se junta ao conjunto à medida que os transceivers de fotônica de silício se integram, criando fluxos de demanda híbridos que os fornecedores devem equilibrar. As fundições relatam crescimento de pedidos de dois dígitos para wafers epitaxiais lógicos alinhados com estratégias de chiplet, e os OEMs de telecomunicações preferem a integração em die único para reduzir a área da placa, o que explica a vantagem sustentada da lógica no mercado de wafer de silício semicondutor para telecomunicações.

Por Tipo de Wafer: SOI Supera, mas Prime Polido Mantém o Volume

Os wafers prime polidos detinham uma participação de 48,33% em 2025, sustentados pela liderança de custo na lógica convencional. No entanto, os substratos SOI estão se expandindo 6,23% ao ano, impulsionados por camadas de óxido enterrado que reduzem a capacitância em 30-50% em chaves de RF e por guias de onda fotônicos de baixa perda. Os wafers epitaxiais ganham espaço à medida que a lógica de 7-10 nm migra para arquiteturas de acesso de rádio virtualizado. O silício especial, incluindo variantes de alta resistividade, exige um prêmio, mas permanece com volume restrito devido ao fornecimento limitado.

A Soitec está dobrando a capacidade de SOI de 300 mm em Bernin para fornecer óptica co-empacotada, enquanto a Okmetic posiciona silício de grau sensor para MEMS de inclinação de feixe de antena. As tendências de preços mostram o crescimento do prime polido moderando à medida que as telecomunicações mudam para substratos de maior valor, uma dinâmica que cimenta o papel do SOI apesar de seu prêmio no mercado de wafer de silício semicondutor para telecomunicações.

Análise Geográfica

A Ásia-Pacífico forneceu 80,11% dos wafers em 2025 e registra um CAGR de 6,78% até 2031. As 1,2 milhão de estações-base 5G da China criam uma demanda cativa que os fornecedores domésticos correm para atender, embora os embargos de ferramentas mantenham os rendimentos abaixo dos níveis japoneses. A Shin-Etsu e a SUMCO do Japão juntas fornecem cerca de 55% da capacidade global de 300 mm, aproveitando uma expertise incomparável em Czochralski. A joint venture SUMCO-SK Siltron da Coreia do Sul adiciona 1 milhão de wafers anualmente até 2027, com telecomunicações e automotivo como segmentos âncora. Taiwan permanece um consumidor voraz por meio do líder de fundição TSMC, cujo site em Kumamoto garante JPY 920 bilhões (USD 6,2 bilhões) de apoio estatal.

A América do Norte ganha impulso com o financiamento de USD 36,4 bilhões da Lei CHIPS. A GlobalWafers e a Texas Instruments entregam coletivamente 2 milhões de wafers de 300 mm até 2027, reduzindo a dependência de importações asiáticas. A Lei de Chips europeia de EUR 43 bilhões (USD 46 bilhões) financia as expansões da Infineon e da STMicroelectronics, mas sua participação permanece abaixo de 10% devido aos elevados custos de energia e mão de obra. A América do Sul e o Oriente Médio e África permanecem pequenos, importando wafers para implantações limitadas de 5G.

Os controles de exportação dos Estados Unidos, Japão e Países Baixos sobre equipamentos abaixo de 14 nm fragmentam a cadeia da Ásia-Pacífico, forçando as fábricas chinesas para 28 nm e aumentando a área de wafer por função em até 60%. As restrições retaliatórias da China sobre gálio e germânio elevam os custos de semicondutores compostos, deslocando a demanda para fornecedores japoneses e coreanos que desfrutam de matéria-prima diversificada. Os esforços de diversificação da cadeia de suprimentos mostrarão impacto material somente após 2030, devido aos ciclos de retorno de 10-15 anos para novas fábricas.

Cenário Competitivo

Seis incumbentes, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron e Soitec, controlam cerca de 85% da capacidade de 300 mm, concedendo poder de precificação moderado, mas expondo os compradores ao risco de concentração. O polissilício interno da Shin-Etsu protege contra a volatilidade de matérias-primas, enquanto a GlobalWafers busca uma rápida expansão nos EUA para capturar incentivos de relocalização. A Siltronic aposta no controle de processo aprimorado por inteligência artificial para conquistar contas de lógica sensíveis a defeitos.

Os entrantes chineses National Silicon Industry Group e Zhonghuan Semiconductor se expandem sob limites de equipamentos de exportação, aproveitando linhas de 200 mm e aumentando os rendimentos por meio do desenvolvimento de ferramentas domésticas. Empresas de nicho menores, como Okmetic e Ferrotec, focam em wafers ultrafinos e especiais, onde as economias de escala dos incumbentes importam menos.

Os temas estratégicos incluem adições de capacidade apoiadas por subsídios, joint ventures para compartilhamento de capital e parcerias de mapeamento de roteiro com clientes. A colaboração de USD 3,6 bilhões da SUMCO-SK Siltron exemplifica o compartilhamento de riscos, enquanto a aliança de fotônica da Tower Semiconductor com a NVIDIA incorpora o fornecedor profundamente nos futuros roteiros ópticos. Os depósitos de patentes revelam incumbentes investindo em manuseio ultrafino, análise de defeitos enterrados e uniformidade epitaxial, sustentando margens brutas acima de 30% mesmo com o crescimento dos volumes do mercado de wafer de silício semicondutor para telecomunicações.

Líderes do Setor de Wafer de Silício Semicondutor para Telecomunicações

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Tower Semiconductor apresentou sua plataforma de fotônica de silício de 300 mm em parceria com a NVIDIA, prometendo reduções de custo de 40% em comparação ao processamento de 200 mm.

- Dezembro de 2025: A Texas Instruments iniciou a produção em seu megassítio em Sherman, Texas, a primeira de quatro fábricas de 300 mm financiadas com USD 1,6 bilhão em concessões da Lei CHIPS.

- Maio de 2025: A GlobalWafers inaugurou sua planta de wafer de 300 mm de USD 3,5 bilhões em Sherman, Texas, com capacidade inicial de 1,2 milhão de wafers por ano.

- Abril de 2025: A Soitec registrou receita de EUR 1,09 bilhão (USD 1,16 bilhão) no exercício fiscal de 2024 e anunciou uma expansão em Bernin para aumentar a produção de SOI de 300 mm.

Escopo do Relatório Global do Mercado de Wafer de Silício Semicondutor para Telecomunicações

O Relatório do Mercado de Wafer de Silício Semicondutor para Telecomunicações é Segmentado por Diâmetro de Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante, Silício Especial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro de Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual será o consumo global de wafer de silício de grau para telecomunicações até 2031?

O volume está previsto para atingir 2.468,23 milhões de polegadas quadradas até 2031, representando um CAGR de 5,45% a partir de 2026.

Qual diâmetro de wafer domina a fabricação de equipamentos de telecomunicações?

Os wafers de 300 mm lideraram com 64,48% de participação em 2025 devido a economias de custo por die de 30-40% em relação a 200 mm.

Por que o silício sobre isolante está ganhando espaço no hardware de rádio?

O óxido enterrado do SOI reduz a capacitância de RF e a perda óptica, gerando o crescimento mais rápido de 6,23% até 2031.

Quais regiões se beneficiam mais dos subsídios no estilo CHIPS?

América do Norte, Europa, Japão e Coreia do Sul recebem incentivos de vários bilhões de dólares que reduzem os custos de capital em até 35%.

Quem são os principais fornecedores de wafers de silício de grau para telecomunicações?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron e Soitec detêm coletivamente cerca de 85% da capacidade de 300 mm.

Página atualizada pela última vez em: