Tamanho e Participação do Mercado de Wafer de Silício Semicondutor para Eletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 5.45 Billion Square Inches |

| Volume do Mercado (2031) | 6.83 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício Semicondutor para Eletrônicos de Consumo pela Mordor Intelligence

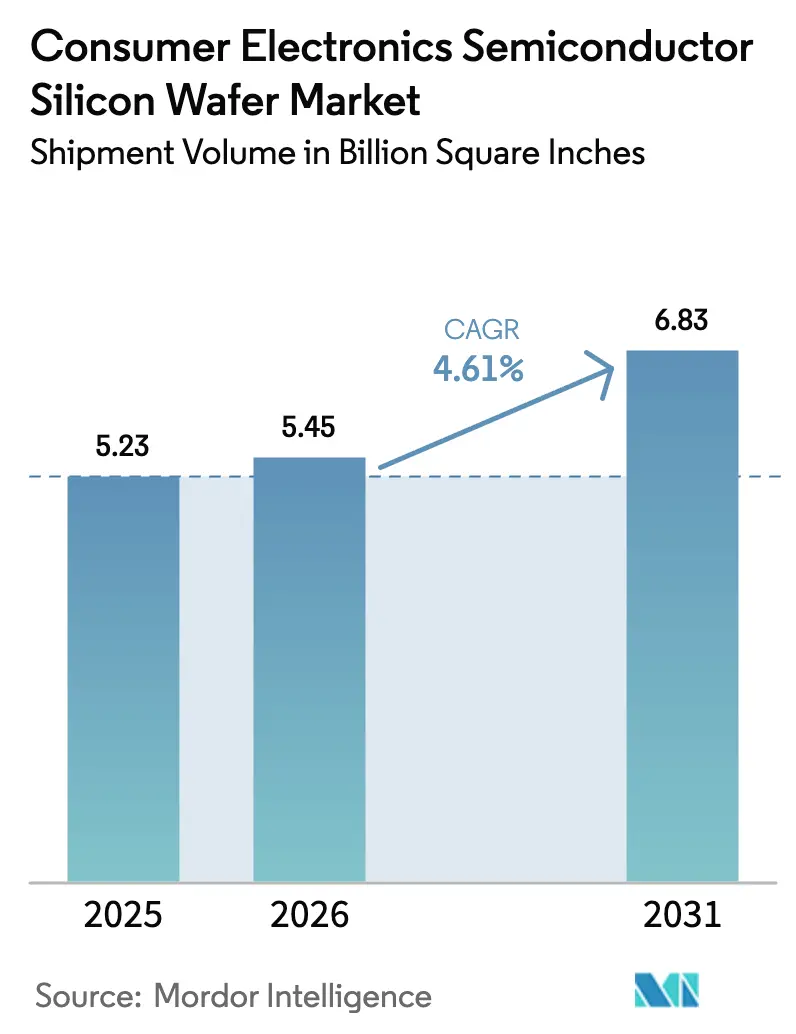

O tamanho do Mercado de Wafer de Silício Semicondutor para Eletrônicos de Consumo, em termos de volume de remessa, está projetado para expandir de 5,23 Bilhões de Polegadas Quadradas em 2025 e 5,45 Bilhões de Polegadas Quadradas em 2026 para 6,83 Bilhões de Polegadas Quadradas até 2031, registrando um CAGR de 4,61% entre 2026 e 2031. O fortalecimento da demanda por dispositivos com uso intensivo de lógica, a migração para geometrias de nós avançados e os incentivos governamentais para fábricas de semicondutores sustentam esse crescimento. Os desembolsos de capital das principais fundições continuam a favorecer substratos de 300 mm que maximizam a contagem de dies, enquanto wafers especiais como o silício sobre isolante (SOI) ganham participação por permitirem maior eficiência de radiofrequência em smartphones 5G. Por outro lado, a capacidade de 200 mm de nós legados enfrenta pressão persistente sobre as margens, pois dispositivos analógicos e discretos permanecem em nós maduros. Esforços de diversificação regional nos Estados Unidos e na Europa estão em andamento, mas a Ásia-Pacífico mantém sua vantagem estrutural em custo, cadeias de suprimentos existentes e capacidade instalada de wafers.

Principais Conclusões do Relatório

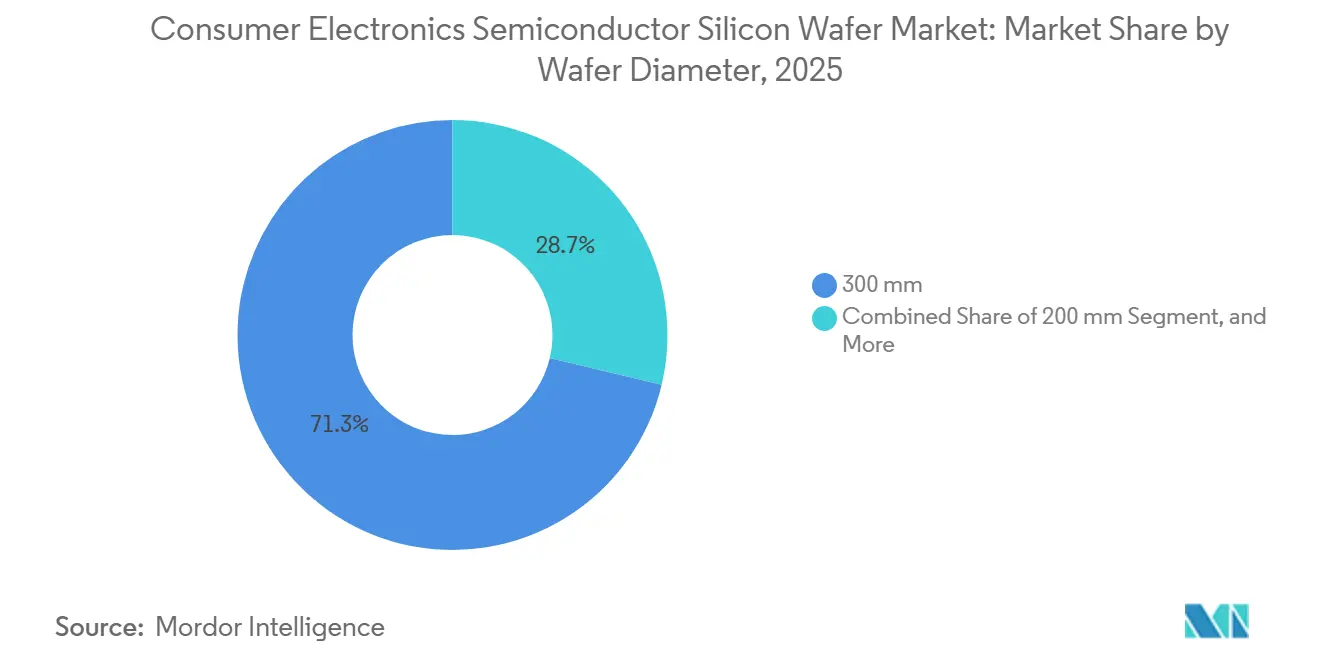

- Por diâmetro do wafer, o segmento de 300 mm detinha 71,29% da participação do mercado de wafer de silício semicondutor para eletrônicos de consumo em 2025 e está previsto para acompanhar o CAGR geral de 4,61% até 2031.

- Por tipo de dispositivo semicondutor, o segmento lógico representou 42,68% da área de wafer em 2025 e está projetado para crescer a um CAGR mais acelerado de 5,59% até 2031.

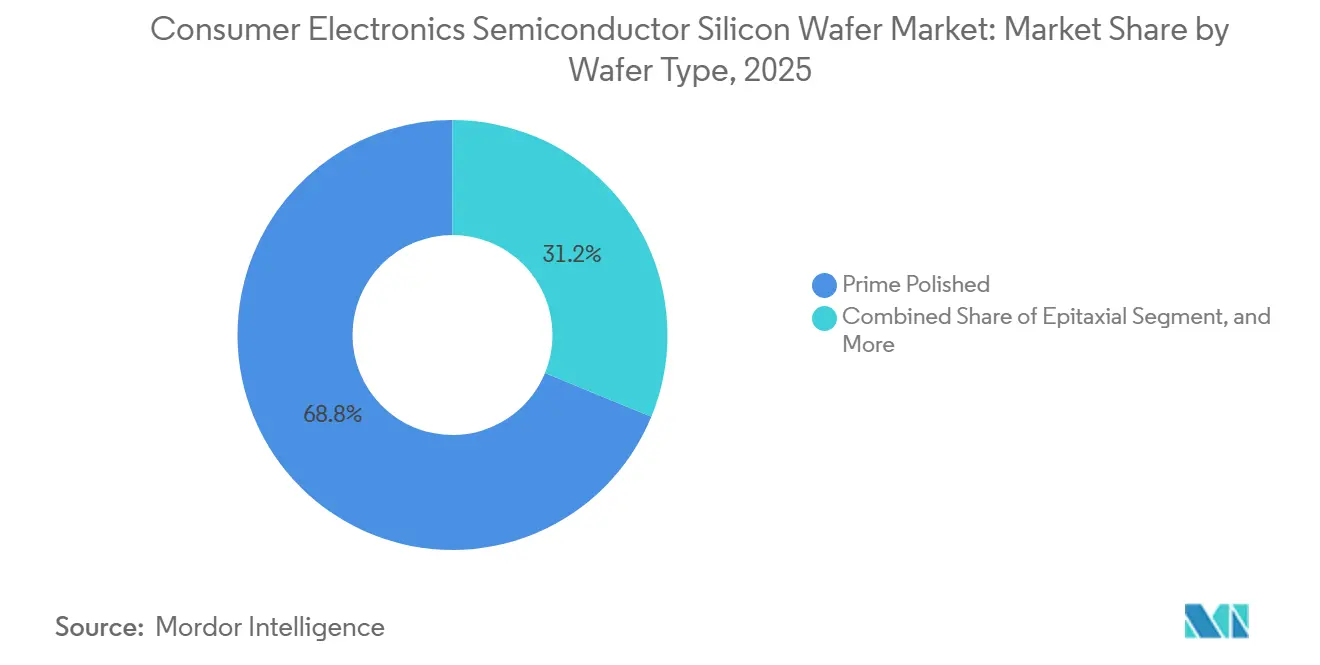

- Por tipo de wafer, os substratos prime polidos representaram 68,79% da participação do mercado de wafer de silício semicondutor para eletrônicos de consumo em 2025; os wafers de silício sobre isolante avançam a um CAGR de 5,31% até 2031, o mais alto entre as categorias de wafer.

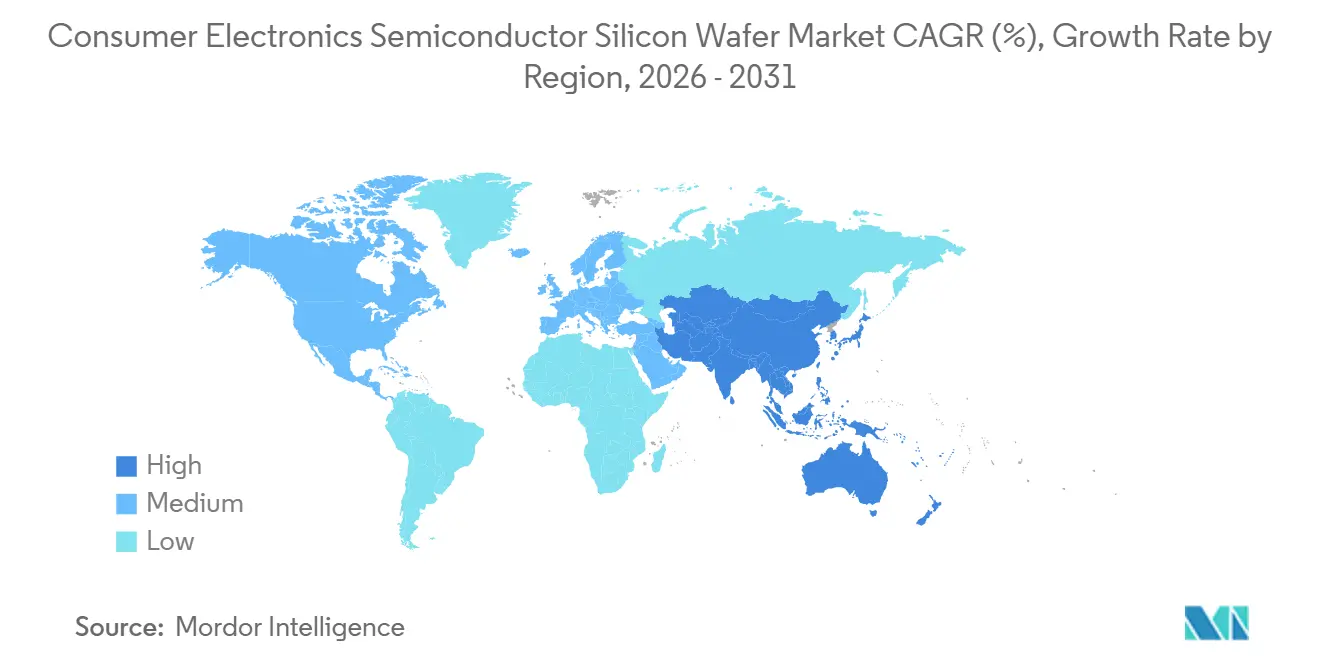

- Por geografia, a Ásia-Pacífico liderou com 84,78% do volume em 2025 e está no caminho para um CAGR de 5,78% até 2031, superando todas as demais regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício Semicondutor para Eletrônicos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Smartphones com 5G | +1.2% | Global, adoção máxima na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento no Armazenamento Móvel de Alta Capacidade (3D NAND) | +0.9% | Núcleo na Ásia-Pacífico, com efeitos secundários na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da IoT de Consumo e Dispositivos Vestíveis | +0.7% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fábricas de Lógica Domésticas | +1.1% | América do Norte, Europa, Japão, Índia | Médio prazo (2 a 4 anos) |

| Adoção de Interposers TSV em Headsets de AR/VR | +0.5% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Fotônica de Silício em Dispositivos XR | +0.4% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones com 5G

Os fabricantes de handsets incorporam múltiplos módulos de front-end sub-6 GHz e de ondas milimétricas, cada um contendo dies discretos para amplificadores de baixo ruído e de potência. O Snapdragon 8 Elite da Qualcomm, fabricado em um processo avançado de 4 nm, aloca aproximadamente 30% mais área de wafer por dispositivo do que as plataformas LTE anteriores. As redes 5G autônomas estão sendo implantadas na China e na Índia, sustentando o consumo de wafers mesmo com o platô nos embarques globais de unidades. Os substratos SOI de radiofrequência mitigam a perda de sinal, permitindo preços premium que sustentam o CAGR de 5,31% para wafers SOI. A substituição parcial por amplificadores de nitreto de gálio e fosfeto de índio atenua, mas não desvia, o crescimento incremental da demanda por silício.

Crescimento no Armazenamento Móvel de Alta Capacidade (3D NAND)

Smartphones equipados com capacidades de 512 GB e 1 TB aceleraram a transição para pilhas NAND de 232 camadas, aumentando os inícios de wafer e os ciclos de retrabalho. Escassez reportada no final de 2025 impulsionou a adoção antecipada de esquemas de die de 1 Tb, elevando o consumo de silício por terabyte embarcado. Simultaneamente, Samsung e SK hynix redirecionaram linhas de 300 mm para memória de alta largura de banda, restringindo o fornecimento de NAND para consumo e elevando os preços médios de venda dos wafers. O pico do aumento de demanda resultante ocorre dentro de dois anos, à medida que as curvas de aprendizado de rendimento amadurecem e novas capacidades entram em operação.

Expansão da IoT de Consumo e Dispositivos Vestíveis

Smartwatches e rastreadores de condicionamento físico integram processadores de aplicativos, sensores MEMS e rádios Bluetooth de baixo consumo de energia em nós de ultrabaixo consumo. Biossensores fotônicos de silício, comprovados para atingir limiares de detecção sub-nanomolares, sustentam o monitoramento contínuo de glicose e lactato de próxima geração.[1]Equipe Editorial, "Biossensores Fotônicos de Silício para Monitoramento Contínuo de Saúde," NATURE PHOTONICS, nature.com Fabricados em wafers de 200 mm e 300 mm, esses dispositivos adicionam substratos especiais de alta resistividade e de grau sensor ao mix. A adoção escala ao longo da década à medida que as salvaguardas de privacidade e os marcos regulatórios convergem, incorporando um impulso de longa duração à demanda por wafers.

Incentivos Governamentais para Fábricas de Lógica Domésticas

O estímulo do setor público molda a geografia dos substratos ao subsidiar fábricas de nós avançados. A Lei CHIPS e Ciência dos EUA canalizou USD 36,4 bilhões em 40 projetos até 2025.[2]Escritório de Responsabilidade do Governo dos EUA, "Lei CHIPS: O Departamento de Comércio Concedeu Bilhões, mas Precisa Fortalecer a Supervisão dos Beneficiários," GAO, gao.gov A Lei Europeia de Chips mobilizou EUR 80 bilhões (USD 88 bilhões) em gastos combinados, enquanto o Japão ofereceu até JPY 732 bilhões (USD 4,9 bilhões) para o site da TSMC em Kumamoto. Esses programas favorecem wafers prime polidos e epitaxiais com densidades de defeitos abaixo de 5 ppm, ancorando a demanda por substratos de maior valor à medida que as novas fábricas entram em operação em um horizonte de 2 a 4 anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento de Cristais de Grande Diâmetro com Alto Uso de Capital | -0.8% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Restrições de Fornecimento de Polissilício de Alta Pureza | -0.6% | Global, com efeitos secundários na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de Módulos de RF para Substratos Compostos | -0.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limites de Pegada de Carbono por Fabricantes de Equipamentos Originais de Consumo | -0.4% | Global, rigoroso na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Cristais de Grande Diâmetro com Alto Uso de Capital

Uma única linha Czochralski de 300 mm pode ultrapassar USD 400 milhões ao considerar puxadores, serras de corte e metrologia. Os prazos de entrega de equipamentos frequentemente superam dois anos, atrasando a nova capacidade durante os ciclos de alta. A perspectiva de queda de receita de um dígito médio da Siltronic para 2026 ressalta como a digestão prolongada de estoques e o capex diferido amplificam a exposição a custos fixos.[3]Relações com Investidores, "Relatórios Financeiros," SILTRONIC AG, siltronic.com O fechamento planejado pela SUMCO de sua fábrica de 200 mm em Miyazaki até o final de 2026 reflete a supercapacidade legada e o ônus de capital da reconversão. Os custos mais elevados de mão de obra e energia na América do Norte e na Europa elevam ainda mais os limiares de equilíbrio, intensificando essa restrição.

Limites de Pegada de Carbono por Fabricantes de Equipamentos Originais de Consumo

A Apple tem como meta a neutralidade de carbono em toda a sua cadeia de suprimentos até 2030, e a Samsung visa emissões líquidas zero de Escopo 1 e 2 na mesma década. A produção de wafers de silício é intensiva em energia, exigindo processos contínuos de alta temperatura. A Soitec investiu em energia renovável no local e em melhorias de eficiência em sua fábrica de Bernin para cumprir os mandatos dos clientes, realocando recursos para longe da expansão. Esses gastos com descarbonização comprimem as margens sem alívio proporcional nos preços, aplicando um freio de médio prazo ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Plataformas de 300 mm Sustentam a Dominância

A classe de 300 mm capturou 71,29% da participação do mercado de wafer de silício semicondutor para eletrônicos de consumo em 2025, refletindo a economia superior de dies por wafer que supera os custos mais elevados de ferramentas. Este segmento segue uma curva de crescimento alinhada ao CAGR geral de 4,61%, à medida que as fundições canalizam capex recorde para nós de 3 nm e gate-all-around. Somente a TSMC reservou USD 52 a 56 bilhões para expansões em 2026, quase todas dedicadas a fábricas de 300 mm. O tamanho do mercado de wafer de silício semicondutor para eletrônicos de consumo para plataformas de 300 mm está prestes a atingir 4.900 milhões de polegadas quadradas até 2031.

Técnicas emergentes de afinamento e ligação permitem substratos de 300 mm abaixo de 50 µm, desbloqueando aplicações antes restritas a diâmetros menores. Enquanto isso, as linhas de 200 mm persistem para dispositivos analógicos, MEMS e discretos de potência, onde a migração de processo oferece benefício limitado. Os wafers com menos de 150 mm estão recuando para funções de nicho, principalmente switches de RF de alta resistividade e sensores especiais. A racionalização do fornecimento, incluindo o encerramento da SUMCO em Miyazaki, ajuda a estabilizar os preços para nós legados, mesmo com o aumento da produção premium de 300 mm.

Por Tipo de Dispositivo Semicondutor: Lógico Lidera a Trajetória de Crescimento

Os dispositivos lógicos consumiram 42,68% da área de wafer em 2025, superando outros segmentos e no caminho para um CAGR de 5,59% até 2031. Processadores de aplicativos para smartphones, motores gráficos e aceleradores de IA no dispositivo coletivamente ampliam os tamanhos dos dies, impulsionando a demanda por wafers. Até 2031, o segmento lógico do mercado de wafer de silício semicondutor para eletrônicos de consumo está projetado para expandir para impressionantes 3.000 milhões de polegadas quadradas.

A participação da memória se modera à medida que Samsung e SK hynix desviam capacidade para DRAM de alta largura de banda para aceleradores de data center, afastando os inícios de wafer do NAND de consumo. Dispositivos analógicos e discretos sustentam ganhos incrementais habilitados por sensores de Internet das Coisas e CIs de gerenciamento de energia, mas permanecem vinculados a nós maduros de 40 nm. A optoeletrônica, impulsionada pelos sucessos de pesquisa em fotônica de silício, poderá ampliar sua participação mais adiante na década, se a integração monolítica atingir paridade de custo.

Por Tipo de Wafer: SOI Supera as Categorias Convencionais

Os wafers prime polidos detinham 68,79% de participação em 2025 e permanecem o principal produto para fabricação de lógica e memória. No entanto, os substratos SOI registram um CAGR de 5,31% até 2031, o mais rápido entre os tipos de wafer, impulsionado por módulos de front-end de radiofrequência e aceleradores de IA de borda emergentes. Até o final do período de previsão, a participação do SOI no mercado de wafer de silício semicondutor para eletrônicos de consumo poderá ultrapassar 12%, impulsionada pela crescente adoção de tecnologias avançadas e pela demanda crescente por dispositivos eletrônicos de alto desempenho.

A receita fiscal de EUR 830 milhões (USD 913 milhões) da Soitec em 2024-2025 e sua orientação planejada de EUR 800 a 850 milhões (USD 880 a 935 milhões) para o exercício fiscal 2025-2026 ilustram uma demanda saudável por produtos especiais, apesar de uma desaceleração cíclica. Os wafers epitaxiais permanecem relevantes para transistores de potência de até 100 W, enquanto substratos de alta resistividade e de grau sensor atendem a switches mmWave 5G e biossensores vestíveis, respectivamente. A penetração de substratos compostos em amplificadores de RF restringe o volume total de silício, mas eleva os preços médios de venda combinados para o mix residual.

Análise Geográfica

A Ásia-Pacífico liderou a participação do mercado de wafer de silício semicondutor para eletrônicos de consumo com 84,78% do volume de 2025 e está avançando a um CAGR de 5,78% até 2031. A região se beneficia de cadeias de suprimentos profundas em Taiwan, Coreia do Sul, Japão e China, cada uma apoiada por incentivos de vários bilhões de dólares para fábricas de lógica avançada. O robusto programa de capital da TSMC para 2026 e a meta da China de deter um quarto da capacidade global de 12 polegadas ancoram ainda mais a demanda. As empresas sul-coreanas estão redirecionando linhas de 300 mm para memória de alta largura de banda, restringindo o fornecimento local de NAND de commodities. A missão de semicondutores de USD 10 bilhões da Índia traz novas propostas, mas a produção de wafers no país ainda depende de importações.

A América do Norte está crescendo a partir de uma base baixa, à medida que a Lei CHIPS e Ciência canaliza USD 36,4 bilhões para a construção de fábricas. O complexo da TSMC no Arizona e o projeto da Intel em Ohio estimularão o consumo local de substratos quando a fabricação em alto volume começar em 2027. A GlobalWafers planeja a primeira fábrica de wafers de 300 mm nos EUA em duas décadas, mas os custos mais elevados de mão de obra e energia moderam sua posição de custo. A Europa mobilizou EUR 80 bilhões sob a Lei Europeia de Chips, com foco em dispositivos analógicos e de potência na Alemanha e na França. A perspectiva de receita da Siltronic aponta para a continuação da digestão de estoques, mas o financiamento regional deve desacelerar a fuga de talentos para a Ásia.

América do Sul, Oriente Médio e África juntos representam apenas uma fração do tamanho do mercado de wafer de silício semicondutor para eletrônicos de consumo, pois carecem de grandes instalações de crescimento de cristais. Essas regiões dependem de importações da Ásia e, em menor medida, da Europa e dos Estados Unidos. Os padrões globais ISO 9001 e ISO 14001 mantêm a consistência da qualidade do produto, mas a concentração geográfica ainda expõe a cadeia de suprimentos a desastres naturais e tensões geopolíticas.

Cenário Competitivo

Cinco fornecedores — Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic e SK Siltron — respondem pela maior parte da produção prime polida de 300 mm, conferindo-lhes vantagens de escala no crescimento de cristais e no polimento. Sua participação combinada promove uma concentração moderada, mas a concorrência de preços permanece ativa porque os clientes utilizam duplo fornecimento para nós críticos. A integração vertical no polissilício permite que Shin-Etsu e SUMCO amorteçam as oscilações de insumos, enquanto a GlobalWafers se concentra na diversificação do risco geográfico.

Os participantes estabelecidos estão ajustando a capacidade para reequilibrar o fornecimento. O capex recorde da TSMC garante pedidos de longo prazo, mas os fabricantes de wafers ainda enfrentam fraqueza de curto prazo em nós maduros. A SUMCO encerrará sua fábrica de 200 mm em Miyazaki até o final de 2026, ajudando a reduzir o excesso de oferta de nós legados. A Siltronic projeta uma queda de receita de um dígito médio para 2026, à medida que a digestão de estoques persiste. A disciplina de capital e as atualizações seletivas de ferramentas dominam os planos estratégicos até que a visibilidade da demanda melhore.

Novos participantes e especialistas em nichos adicionam pressão competitiva. Empresas chinesas apoiadas pelo Estado, como National Silicon Industry Group e Zhonghuan Semiconductor, estão escalando linhas de 12 polegadas para atender clientes domésticos que buscam um fornecimento seguro. A Soitec está expandindo sua capacidade em Singapura para wafers de silício sobre isolante usados em módulos de front-end de radiofrequência. Fornecedores de wafers recuperados, como a Phoenix Silicon International, apresentam valor de economia circular, atraindo marcas de consumo com metas rigorosas de carbono. A diferenciação tecnológica centra-se na densidade de defeitos, planicidade e controle de contaminação — métricas que afetam diretamente o rendimento em nós avançados.

Líderes do Setor de Wafer de Silício Semicondutor para Eletrônicos de Consumo

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC divulgou um capex de USD 52 a 56 bilhões para 2026, com foco em expansões de 300 mm em Taiwan, Japão e Arizona.

- Dezembro de 2025: A Soitec anunciou nova capacidade de SOI de 300 mm em Singapura, com orientação de receita para o exercício fiscal 2025-2026 de EUR 800 a 850 milhões (USD 880 a 935 milhões).

- Novembro de 2025: A SUMCO revelou planos de encerrar sua fábrica de 200 mm em Miyazaki até o final de 2026.

- Outubro de 2025: A GlobalWafers comprometeu-se com uma fábrica de 300 mm no Texas, pendente de incentivos da Lei CHIPS.

Escopo do Relatório Global do Mercado de Wafer de Silício Semicondutor para Eletrônicos de Consumo

O Relatório do Mercado de Wafer de Silício Semicondutor para Eletrônicos de Consumo é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos de Dispositivos Semicondutores), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI), Silício Especial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Volume de Remessa (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o mercado de wafer de silício semicondutor para eletrônicos de consumo até 2031?

O mercado está previsto para atingir 6,83 bilhões de polegadas quadradas até 2031.

Qual diâmetro de wafer domina as remessas para os fabricantes de eletrônicos de consumo?

Os substratos de 300 mm lideraram com 71,29% de participação em 2025 e permanecerão o formato principal até 2031.

Com que velocidade os wafers para dispositivos lógicos estão crescendo em comparação com os wafers de memória?

Os wafers lógicos expandem a um CAGR de 5,59% de 2026 a 2031, superando a memória à medida que os processadores centrados em IA proliferam.

Por que os wafers SOI estão ganhando participação nos componentes de smartphones?

A alta resistividade do SOI de radiofrequência melhora a integridade do sinal nos módulos de front-end 5G, impulsionando um CAGR de 5,31% para os volumes de SOI.

Qual região contribui com a maior demanda por wafers para eletrônicos de consumo?

A Ásia-Pacífico forneceu 84,78% do volume em 2025 e permanece a região de crescimento mais rápido, com um CAGR de 5,78%.

Como as metas ambientais estão influenciando os fornecedores de wafers?

Os mandatos de neutralidade de carbono de marcas como a Apple forçam os fornecedores a investir em energia renovável e melhorias de eficiência, aumentando as estruturas de custo.

Página atualizada pela última vez em: