Tamaño y Participación del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.55 Billion Square Inches |

| Volumen del Mercado (2031) | 1.82 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos por Mordor Intelligence

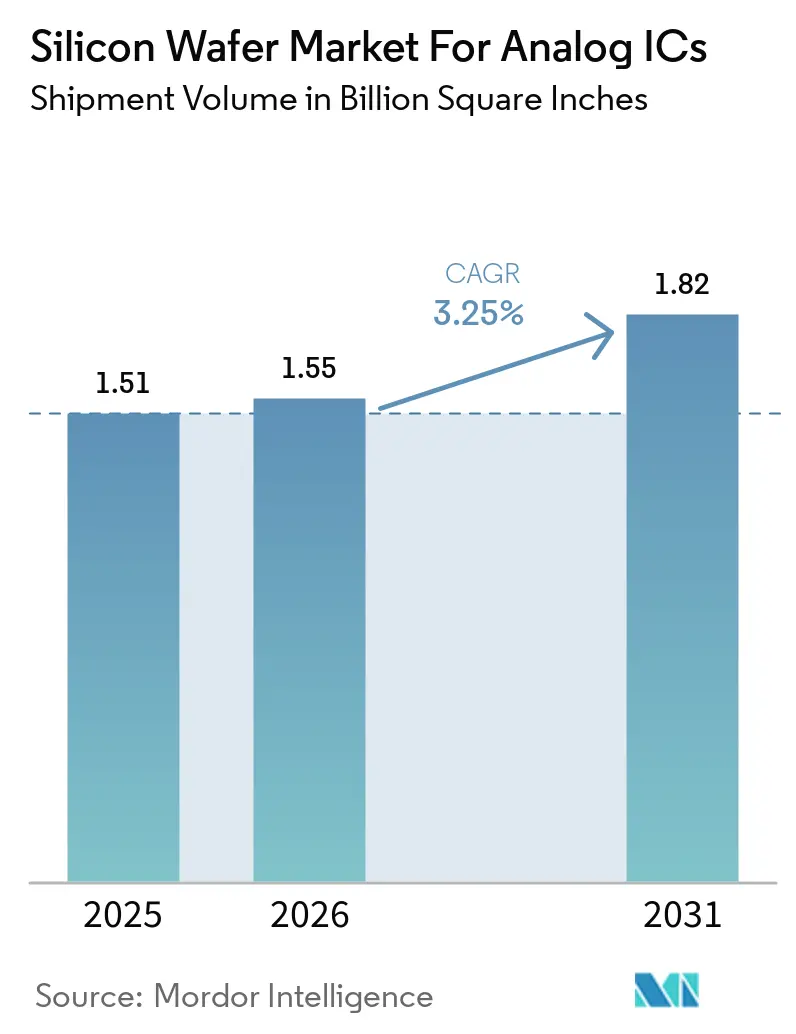

El tamaño de la industria del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos en términos de volumen de envío se proyecta en 1,51 mil millones de pulgadas cuadradas en 2025, 1,55 mil millones de pulgadas cuadradas en 2026, y alcanzará 1,82 mil millones de pulgadas cuadradas para 2031, creciendo a una CAGR del 3,25% de 2026 a 2031. Los cambios estructurales hacia la electrificación automotriz, la entrega de energía en centros de datos de inteligencia artificial y la automatización industrial están redirigiendo la capacidad desde la electrónica de consumo hacia aplicaciones de alta fiabilidad. Los nodos maduros de 200 mm aún dominan el volumen, aunque las herramientas de 300 mm están ganando impulso a medida que los proveedores apuntan a reducciones del 30%-40% en el costo por dado para PMICs de alto voltaje. Las inversiones de GlobalWafers, Texas Instruments y Siltronic están acelerando la producción de 300 mm, mientras que los incentivos CHIPS y EU Chips fomentan la diversificación regional. Los mandatos de sostenibilidad en torno al uso de agua y energía, combinados con la persistente escasez de polisilicio, mantienen el poder de fijación de precios en manos de los operadores verticalmente integrados.

Conclusiones Clave del Informe

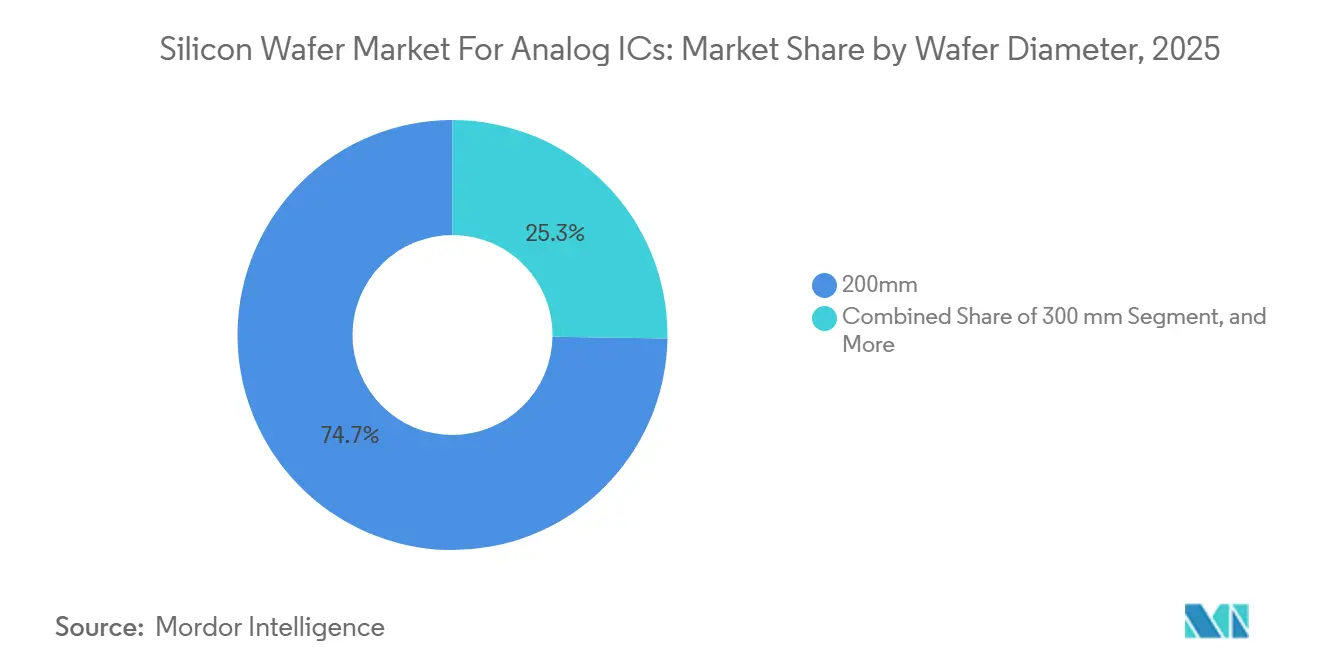

- Por diámetro de oblea, el segmento de 200 mm lideró con el 74,74% de la cuota de mercado del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos en 2025, mientras que los sustratos de 300 mm tienen previsto registrar la CAGR más rápida del 3,89% hasta 2031.

- Por tipo de oblea, la pulida de primera calidad mantuvo el 47,64% de la cuota de mercado del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos en 2025, mientras que el silicio especial avanza a una CAGR del 3,95% hasta 2031.

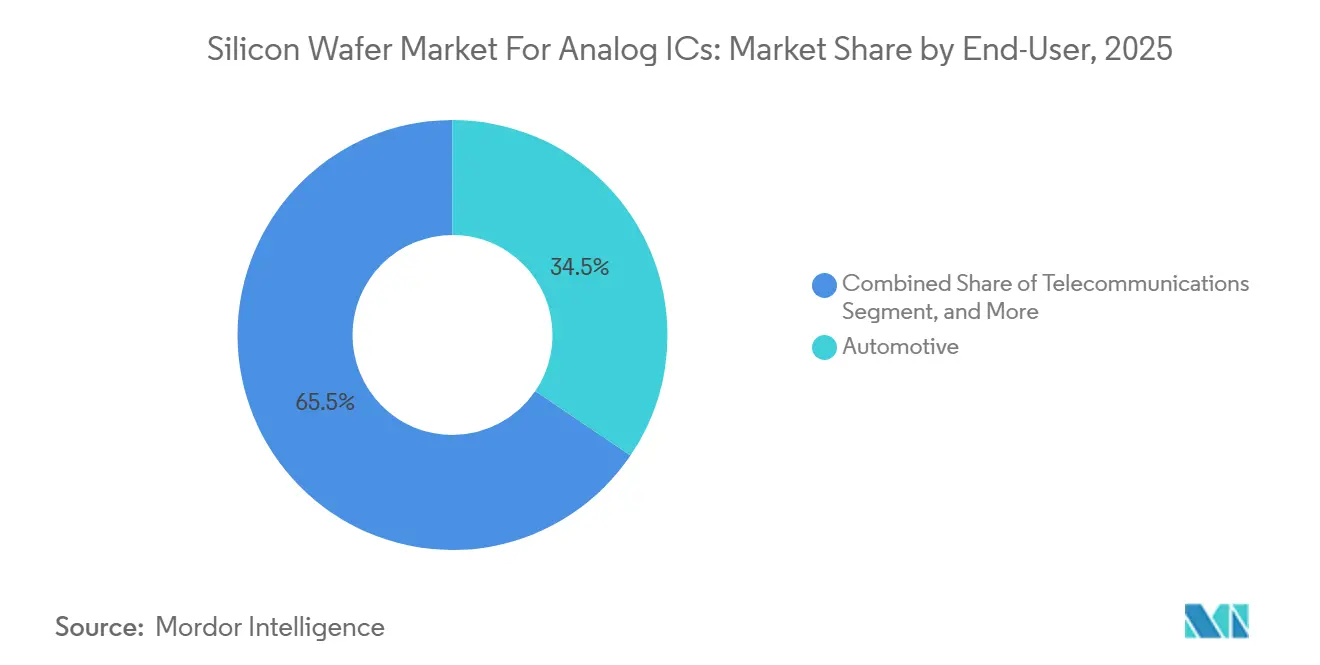

- Por usuario final, las aplicaciones automotrices representaron el 34,48% del volumen de 2025 y se proyecta que crezcan a una CAGR del 4,11% hasta 2031.

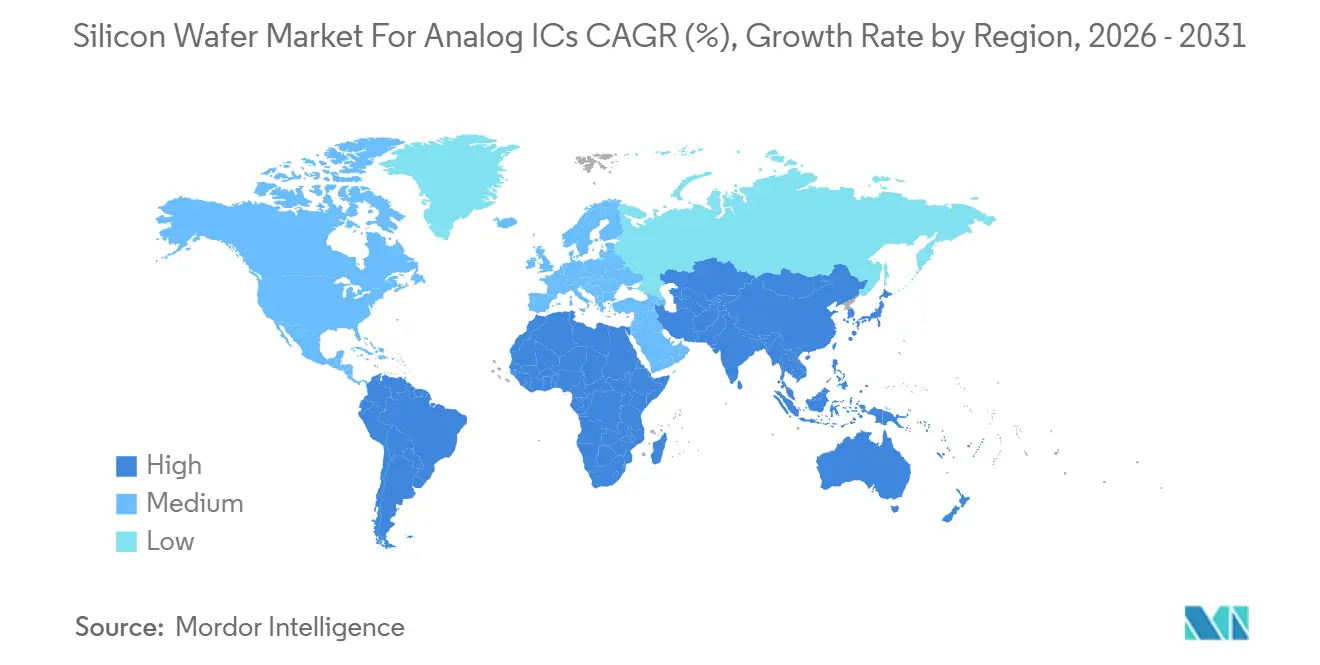

- Por geografía, Asia-Pacífico representó el 67,77% de los envíos de 2025 y está previsto que se expanda a una CAGR del 4,06% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Circuitos Integrados Analógicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Capacidad por Fundiciones de 300 mm para CI Analógicos de Bajo Consumo Energético | +1.2% | Global, con concentración en Taiwán, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Creciente Demanda de PMIC de Alta Tensión en la Carga Rápida de Vehículos Eléctricos | +0.9% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Integración de Interfaz Analógica Frontal en Radios 5G Massive-MIMO | +0.6% | Núcleo Asia-Pacífico, extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Transición a Controladores de Puerta de Banda Ancha que Requieren Obleas de Defectos Ultrabajos | +0.5% | América del Norte y Europa, adopción temprana en centros automotrices | Largo plazo (≥ 4 años) |

| Incentivos de Relocalización bajo las Leyes CHIPS y EU Chips | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Control de Procesos Basado en IA para Reducir Tasas de Desperdicio | +0.4% | Global, con implementación temprana en fábricas de vanguardia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Capacidad por Fundiciones de 300 mm para CI Analógicos de Bajo Consumo Energético

Las fundiciones están canalizando desembolsos multimillonarios en líneas de 300 mm orientadas a nodos analógicos por encima de 28 nm, porque las obleas más grandes reducen los costos por dado incluso cuando los rendimientos son inferiores a los de la lógica de vanguardia. El proyecto de USD 7,5 mil millones de GlobalWafers en Texas y el plan de EUR 2 mil millones de Siltronic en Alemania-Singapur ilustran la escala de este giro. Texas Instruments está replicando el modelo en Richardson y Lehi, utilizando subvenciones CHIPS para compensar la intensidad de capital. SEMI prevé que las fábricas de analógicos, energía y discretos absorberán más de USD 41 mil millones en equipos entre 2026 y 2028.[1]Semiconductor Equipment and Materials International, "Perspectiva Global de Equipos de Fábricas de Semiconductores 2026-2028," semi.org Estas inversiones posicionan al Mercado de Obleas de Silicio para Circuitos Integrados Analógicos para desplazar su centro de gravedad hacia la producción de 300 mm para finales de la década.

Creciente Demanda de PMIC de Alta Tensión en la Carga Rápida de Vehículos Eléctricos

Los sistemas de carga rápida que operan por encima de 800 V requieren obleas de silicio epitaxial con densidades de defectos inferiores a 0,05 cm-² para prevenir fallos catastróficos. Renesas, Analog Devices y NXP han introducido PMIC con clasificación de 42 V-60 V que cumplen los niveles de seguridad ISO 26262. La Agencia Internacional de Energía espera que las ventas de vehículos eléctricos superen los 17 millones de unidades en 2025, amplificando la demanda de sustratos vinculada a cargadores de 350 kW.[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org Los proveedores de silicio especial que pueden garantizar un control estricto de la resistividad están, por tanto, asegurando contratos de suministro a largo plazo con fabricantes de dispositivos integrados automotrices.

Integración de Interfaz Analógica Frontal en Radios 5G Massive-MIMO

Los operadores de 5G están desplegando matrices MIMO masivas que integran amplificadores de potencia, transceptores y conformadores de haz en sustratos RF-SOI o GaN sobre Si para reducir el consumo de energía en las torres.[3]Analog Devices, "Hoja de Datos MAX20057," analog.com Qorvo obtiene obleas RF-SOI de Soitec con factores de calidad superiores a 40 en la banda C. Imec ha demostrado amplificadores de potencia GaN sobre Si que alcanzan una eficiencia del 45% a 28 GHz. El Mercado de Obleas de Silicio para Circuitos Integrados Analógicos se beneficia así de objetivos elevados de planitud y resistividad que solo los sustratos premium pueden ofrecer.

Transición a Controladores de Puerta de Banda Ancha que Requieren Obleas de Defectos Ultrabajos

Las etapas de potencia de SiC y GaN demandan circuitos integrados de controlador de puerta de silicio capaces de conmutar por encima de 100 kHz sin cortocircuito, requiriendo concentraciones de oxígeno inferiores a 5 ppb y variación de espesor total inferior a 0,5 µm. La asociación de Toshiba con Shanghai Simgui en SiC de 200 mm enfatiza el papel de las cadenas de suministro híbridas. STMicroelectronics planea triplicar la epitaxia de SiC en Catania para 2027, destacando cómo el silicio especial ancla la transición hacia el transporte electrificado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de Capital Cíclico de los Fabricantes de Dispositivos Integrados Analógicos | -0.8% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Polisilicio de Alta Pureza como Materia Prima | -0.6% | Global, con impacto agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de Rendimiento en Obleas SOI de ≥200 mm para RF de Onda Milimétrica | -0.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presiones de Sostenibilidad sobre el Uso de Agua y Energía | -0.5% | Global, enfoque regulatorio en Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Cíclico de los Fabricantes de Dispositivos Integrados Analógicos

Los clientes automotrices e industriales ajustan los pedidos rápidamente, lo que obliga a los fabricantes de dispositivos integrados analógicos a regular la utilización de las fábricas. Shin-Etsu Chemical reportó volúmenes más débiles de 200 mm tras las correcciones de inventario automotriz en octubre de 2025. En sus presentaciones de 2024, Texas Instruments anunció el aplazamiento de sus instalaciones de herramientas. Estos retrasos cíclicos ejercen presión a la baja sobre los Precios de Venta Promedio (ASP) de las obleas y aumentan significativamente los riesgos asociados al capital de trabajo para los proveedores.

Escasez de Suministro de Polisilicio de Alta Pureza como Materia Prima

Los precios del polisilicio aumentaron de USD 20/kg a USD 28/kg entre 2024 y 2025, ya que la demanda solar superó las expansiones de los reactores. El proyecto de Wacker en Burghausen, con una inversión de EUR 2.500 millones, está proyectado para alcanzar su plena capacidad operativa solo a finales de 2026. Los déficits persistentes de alta pureza están contribuyendo a la inflación de costos dentro del mercado de obleas de silicio para circuitos integrados (CI) analógicos. Esta situación está creando ventajas significativas para los proveedores que poseen operaciones de materia prima cautiva, permitiéndoles mitigar los desafíos de la cadena de suministro y capitalizar las condiciones prevalecientes del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las de 300 mm Aceleran el Impulso de Reducción de Costos

La clase de 200 mm capturó el 74,74% de la cuota del mercado de obleas de silicio para circuitos integrados analógicos en 2025. Sin embargo, la categoría de 300 mm está en camino de registrar una CAGR del 3,89% hasta 2031, a medida que Texas Instruments y GlobalWafers califican flujos analógicos de bajo consumo en sustratos más grandes. Las conversiones de fábricas aprovechan las huellas comunes de litografía, lo que permite a los fabricantes de dispositivos integrados analógicos reducir entre un 30% y un 40% el costo por dado sin reducciones de nodo. Los primeros adoptantes se centran en familias de PMICs y convertidores de datos cuyos diseños toleran reglas de diseño más relajadas, garantizando retornos rápidos sobre el gasto de capital en 300 mm.

Un nicho residual de hasta 150 mm persiste para tiristores de alto voltaje y pilotos de I+D, pero continuará contrayéndose a medida que los fabricantes de equipos amplíen sus conjuntos de herramientas a líneas de reacondicionamiento de 200 mm. Mientras tanto, la capacidad de 200 mm sigue siendo limitada; las oscilaciones de inventario en el sector automotriz generan debilidad a corto plazo, aunque la demanda de robots industriales y energías renovables continúa absorbiendo el suministro de nodos maduros. A lo largo del período de previsión, la creciente disponibilidad de 300 mm reequilibrará la combinación de diámetros, impulsando al Mercado de Obleas de Silicio para Circuitos Integrados Analógicos hacia una base de costos más diversificada.

Por Tipo de Oblea: Los Grados Especiales Superan el Suministro de Productos Básicos

Los sustratos pulidos de primera calidad mantuvieron una cuota del 47,64% en 2025, lo que refleja su papel en los flujos convencionales de bipolar-CMOS-DMOS. Se prevé que el silicio especial supere al Mercado de Obleas de Silicio para Circuitos Integrados Analógicos en general con una CAGR del 3,95%, impulsado por obleas RF-SOI, de zona flotante de alta resistividad y de grado para sensores. Los diseñadores de conmutadores RF valoran las estructuras SOI por sus bajas parasíticas, mientras que los proveedores de MEMS exigen niveles de oxígeno inferiores a 5 ppb para reducir la deriva.

Las obleas epitaxiales sustentan los PMICs automotrices y los accionamientos industriales donde el dopaje preciso mantiene los voltajes de ruptura. STMicroelectronics está integrando verticalmente la epitaxia de SiC para asegurar el suministro. El costo sigue siendo la principal barrera de adopción para el SOI, ya que la fabricación de óxido enterrado puede multiplicar los costos de la oblea por 10. No obstante, donde el aislamiento en ondas milimétricas o los lazos de control de banda ancha exigen sustratos ultralimpios, la propuesta de valor del silicio especial supera la sensibilidad al precio, reforzando los nichos de alto margen dentro del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos.

Por Usuario Final: La Electrificación Automotriz Lidera el Crecimiento

El sector automotriz capturó el 34,48% del mercado de obleas de silicio para circuitos integrados analógicos en 2025 y se proyecta que crezca a una CAGR del 4,11% hasta 2031. Los inversores de tracción para vehículos eléctricos (VE), los cargadores a bordo y los sensores de sistemas avanzados de asistencia al conductor (ADAS) generan colectivamente un aumento del doble en el contenido analógico por vehículo en comparación con sus predecesores de motor de combustión interna. En consecuencia, la demanda de pedidos de obleas ha ido en aumento, impulsada por la adopción de circuitos integrados de gestión de energía (PMICs) conformes con ISO 26262 y acondicionadores de sensores, a pesar de las fluctuaciones cíclicas en la producción de fabricantes de equipos originales (OEM).

La electrónica de consumo sigue consumiendo grandes volúmenes de reguladores de baja caída (LDO), códecs y controladores hápticos, pero los ciclos de reemplazo de teléfonos inteligentes cada vez más largos están moderando el crecimiento de las obleas. La automatización industrial y los inversores de energías renovables recurren a flujos BC-DMOS robustos en líneas de 200 mm y 300 mm, manteniendo una demanda estable de sustratos. La infraestructura de telecomunicaciones sigue siendo un segmento premium para las obleas RF-SOI y GaN sobre Si que alimentan las macroceldas y pequeñas celdas de 5G, anclando precios de venta promedio elevados dentro del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos.

Análisis Geográfico

Asia-Pacífico comandó el 67,77% de los envíos de 2025, otorgando a la región la mayor participación del mercado de obleas de silicio para CI analógicos y una CAGR líder del 4,06% hasta 2031. Las adiciones de capacidad de Taiwan Semiconductor Manufacturing Company, Simgui y SK Siltron se concentran en líneas de 300 mm que soportan PMIC de alta tensión y chips de RF de onda milimétrica. El impulso de China hacia el abastecimiento doméstico mantiene la demanda resiliente incluso cuando los ciclos globales se suavizan, mientras que el proyecto Rapidus de Japón ancla un empuje paralelo hacia nodos de señal mixta. Corea del Sur se beneficia de la proximidad a los exportadores de electrónica automotriz que requieren fiabilidad de nodos maduros. El estrecho clúster de fábricas y proveedores de materiales de la región acorta los ciclos logísticos y refuerza su ventaja de costos.

América del Norte mantuvo una participación de mediados de los dígitos en 2025 y está creciendo más rápido que el promedio global a medida que los incentivos de la Ley CHIPS reducen el riesgo de la nueva capacidad analógica. GlobalWafers, Texas Instruments y Onsemi están construyendo o ampliando plantas de 300 mm que colectivamente apuntan a superar 1 millón de obleas por mes a finales de la década de 2020. Los clientes automotrices, de defensa y de centros de datos prefieren el abastecimiento doméstico para cubrir el riesgo geopolítico y acortar los ciclos de calificación. Estas tendencias mejoran la utilización de las líneas de 200 mm existentes al tiempo que sustentan el financiamiento de nuevos sitios en campo abierto.

Europa mantuvo una participación de doble dígito bajo, ayudada por los subsidios de la Ley EU Chips que apoyan las expansiones de Infineon, STMicroelectronics y GlobalFoundries. El centro de Dresde en Alemania está emergiendo como un centro para la producción de señal mixta de grado automotriz, mientras que la instalación de Catania en Italia se centra en la epitaxia de carburo de silicio. El Reino Unido y Francia contribuyen con producción especializada para obleas RF-SOI y de grado para sensores, aunque dependen de importaciones para el volumen de pulida prima. América del Sur, Oriente Medio y África juntos permanecen por debajo de una participación del 5%, aunque los proyectos de energías renovables y telecomunicaciones están creando demanda de nicho que podría invitar a operaciones locales de pulido o corte más adelante en la década.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con Shin-Etsu Chemical, SUMCO Corporation y GlobalWafers controlando conjuntamente aproximadamente dos tercios de la capacidad de pulida prima y epitaxial. La integración de Shin-Etsu desde el refinado de polisilicio hasta el pulido final respalda el liderazgo en precios, mientras que la presencia de SUMCO en Japón y Taiwán ofrece redundancia en la cadena de suministro valorada por los fabricantes de dispositivos integrados automotrices. GlobalWafers está expandiendo su red con la nueva megafábrica de Texas, posicionándose más cerca de los clientes norteamericanos sin sacrificar las economías de escala asiáticas. Colectivamente, las tres empresas establecen los precios de referencia para los grados de productos básicos e influyen en los acuerdos de suministro a largo plazo en todas las regiones.

Los sustratos especiales diluyen la concentración y elevan la intensidad competitiva. Soitec domina el silicio sobre aislante para radios 5G, pero Okmetic, Siltronix y Topsil se reparten la demanda de zona flotante de alta resistividad y de grado para sensores. Los participantes chinos como Simgui y Grinm están utilizando el apoyo estatal para irrumpir en el suministro epitaxial de 200 mm y 300 mm, añadiendo presión a la baja sobre los precios incluso cuando los ciclos de calificación siguen siendo prolongados. Los proveedores europeos más pequeños se labran nichos en obleas ultraplanas para sensores ópticos, mientras que las empresas emergentes estadounidenses se centran en mejoras de densidad de defectos adaptadas a los controladores de puerta de banda ancha.

Los temas estratégicos giran en torno al control vertical, la gestión de rendimiento habilitada por IA y la captación de subsidios. Varios actores de primer nivel están asegurando la materia prima de polisilicio para proteger los márgenes de las oscilaciones de precios de las materias primas. La suite AIx de Applied Materials es ahora estándar en muchas líneas de pulido y epitaxia, reduciendo las tasas de desperdicio y ampliando la brecha de costos entre los líderes y los adoptantes tardíos. Las empresas también están distribuyendo capacidad en todos los continentes para aprovechar los incentivos de CHIPS y EU Chips y para atender a clientes que exigen doble abastecimiento. A medida que los indicadores de sostenibilidad se endurecen, los titulares que pueden combinar un rendimiento de bajo defecto con sistemas de reutilización de agua y recuperación de energía obtienen una ventaja reputacional que está comenzando a influir en las decisiones de abastecimiento.

Líderes de la Industria de Obleas de Silicio para Circuitos Integrados Analógicos

-

Shin-Etsu Chemical Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ams-OSRAM cerró la venta de su unidad de sensores analógicos y de señal mixta no ópticos a Infineon por EUR 570 millones (USD 638 millones).

- Enero de 2026: Shin-Etsu Chemical finalizó la construcción de una planta de materiales de litografía por JPY 83.000 millones (USD 570 millones) en Isesaki, Japón.

- Diciembre de 2025: TSMC presentó planes para duplicar la capacidad analógica de 300 mm a 34 millones de obleas anuales para mediados de la década de 2030 con inversiones de USD 165.000 millones en Estados Unidos.

- Octubre de 2025: Shin-Etsu Chemical reportó envíos estables de 300 mm pero volúmenes más débiles de 200 mm en medio de correcciones de inventario automotriz.

Alcance del Informe del Mercado Global de Obleas de Silicio para Circuitos Integrados Analógicos

El Informe del Mercado de Obleas de Silicio para Circuitos Integrados Analógicos está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Oblea (Pulida de Primera Calidad, Epitaxial, Silicio sobre Aislante, Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen de Envío (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante |

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Obleas de Silicio para Circuitos Integrados Analógicos en 2026?

Se espera que alcance 1.555,17 millones de pulgadas cuadradas en 2026, tras un crecimiento interanual del 5,8% en los envíos registrado en 2025.

¿Qué CAGR registrarán las obleas para CI analógicos hasta 2031?

Se proyecta que el Mercado de Obleas de Silicio para Circuitos Integrados Analógicos crecerá a una CAGR del 3,25% entre 2026 y 2031.

¿Qué diámetro de oblea se está expandiendo más rápidamente?

Los sustratos de 300 mm muestran el mayor impulso, avanzando a una CAGR del 3,89% a medida que los fabricantes de dispositivos integrados analógicos migran los flujos de PMIC sensibles al costo a formatos más grandes.

¿Por qué la electrificación automotriz es importante para la demanda de obleas?

La carga rápida de vehículos eléctricos, los inversores de tracción y los sensores de sistemas avanzados de asistencia al conductor aumentan el contenido de CI analógicos por vehículo, elevando el volumen de obleas automotrices a una CAGR del 4,11% hasta 2031.

¿Qué regiones dominan el suministro?

Asia-Pacífico suministra más de dos tercios de las obleas para CI analógicos en la actualidad, aunque la producción de América del Norte y Europa está aumentando bajo los incentivos relacionados con CHIPS.

¿Quiénes son los principales proveedores de obleas?

Shin-Etsu Chemical, SUMCO Corporation y GlobalWafers mantienen colectivamente aproximadamente el 66% de la capacidad de pulida prima y epitaxial, configurando la dinámica de precios global.

Última actualización de la página el: