Tamanho e Participação do Mercado de Wafer de Silício de Alta Resistividade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 484.95 Million Square Inches |

| Volume do Mercado (2031) | 644.39 Million Square Inches |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício de Alta Resistividade por Mordor Intelligence

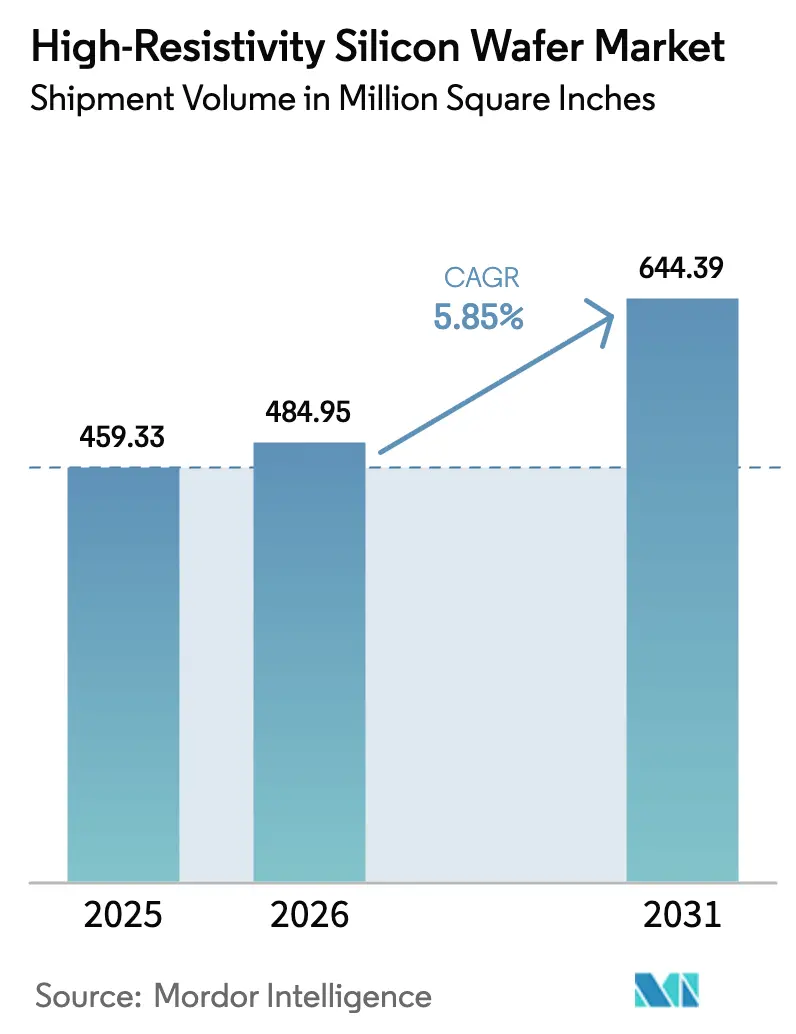

O tamanho do mercado de wafer de silício de alta resistividade deverá aumentar de 459,33 milhões de polegadas quadradas em 2025 para 484,95 milhões de polegadas quadradas em 2026 e atingir 644,39 milhões de polegadas quadradas até 2031, crescendo a um CAGR de 5,85% ao longo de 2026-2031. Operadoras que implantam sites de macro células e small cells de 5G firmaram compras plurianuais de switches e amplificadores de potência RF-SOI, garantindo demanda de base mesmo com a desaceleração do crescimento de unidades de smartphones. O conteúdo de radar por veículo está aumentando porque os recursos de assistência de Nível 2+ estão se tornando obrigatórios na Europa e na China, e cada sensor adicional requer substratos com resistividade acima de 1.000 ohm-cm. Fornecedores de circuitos integrados fotônicos estão qualificando plataformas de alta resistividade de 300 mm, deslocando o mix de wafers em direção a diâmetros maiores. Por fim, incentivos governamentais nos Estados Unidos, na Europa e no Japão estão acelerando adições de capacidade doméstica, protegendo os compradores contra choques de fornecimento geopolíticos.

Principais Conclusões do Relatório

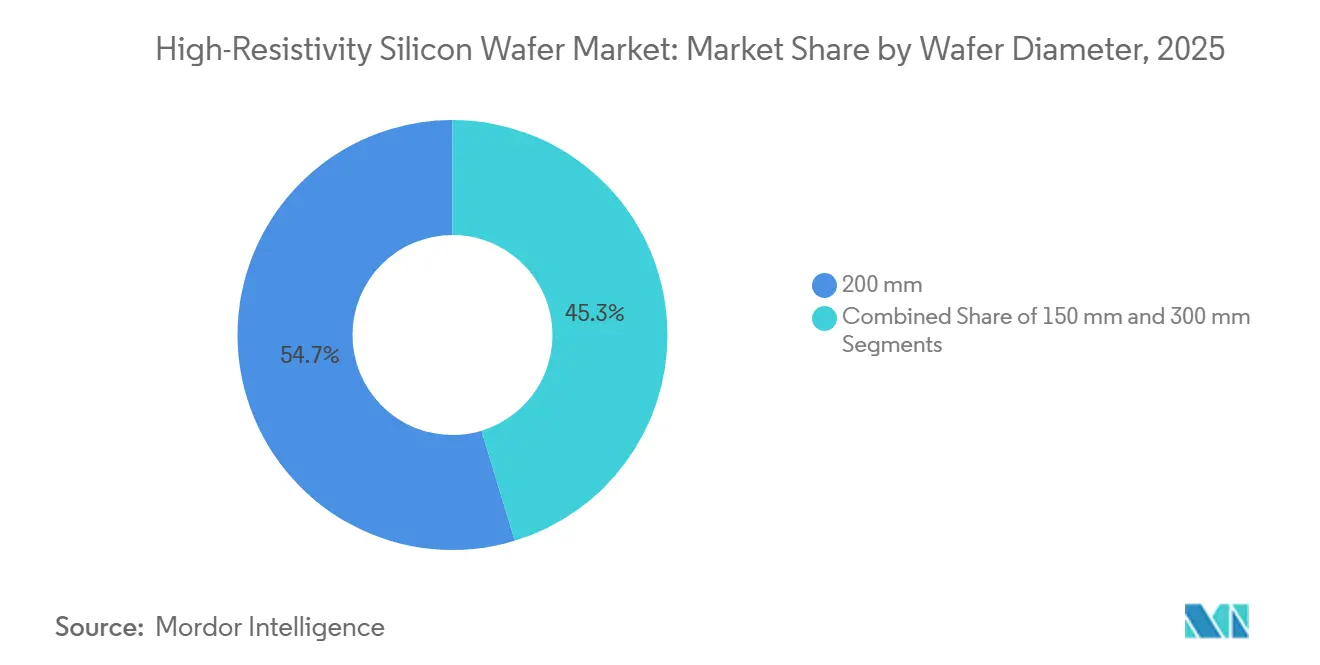

- Por diâmetro do wafer, o formato de 200 mm detinha 54,68% da participação do mercado de wafer de silício de alta resistividade em 2025, enquanto o formato de 300 mm deve expandir a um CAGR de 6,74% até 2031.

- Por tipo de wafer, o silício de alta resistividade polido representou 38,86% do tamanho do mercado de wafer de silício de alta resistividade em 2025, e os substratos HR-SOI avançam a um CAGR de 6,48% ao longo de 2026-2031.

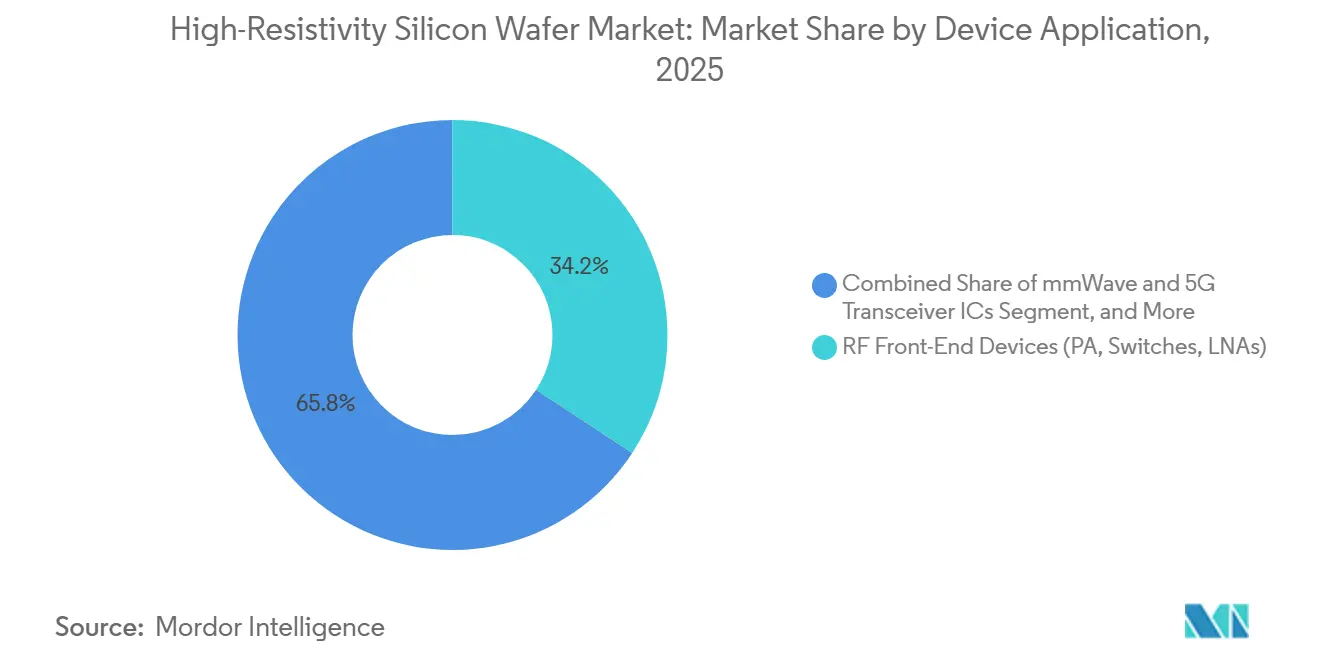

- Por aplicação de dispositivo, os componentes de front-end de RF lideraram com 34,24% da participação do mercado de wafer de silício de alta resistividade em 2025; os CIs transceptores de ondas milimétricas e 5G devem crescer a um CAGR de 6,83% até 2031.

- Por usuário final, as telecomunicações representaram 32,73% do mercado de wafer de silício de alta resistividade em 2025, enquanto a demanda automotiva deve crescer a um CAGR de 6,26% durante 2026-2031.

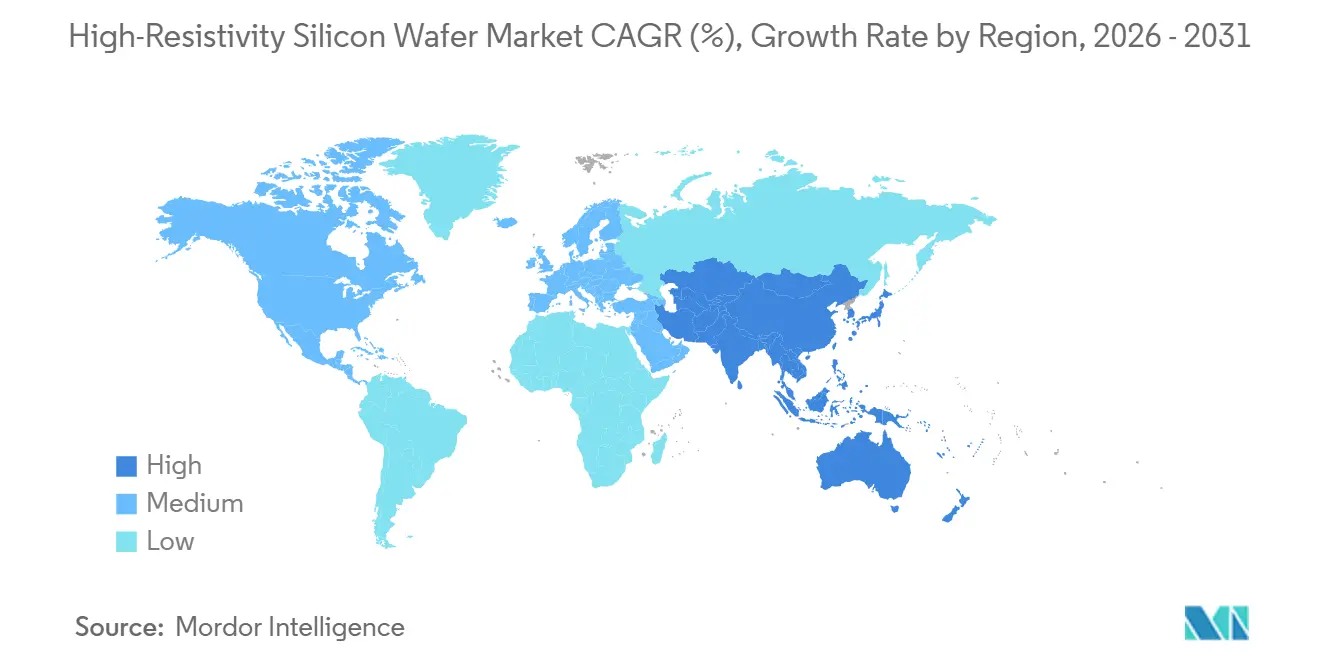

- Por geografia, a Ásia-Pacífico capturou 58,89% do mercado de wafer de silício de alta resistividade em 2025 e registrará o crescimento regional mais rápido, a um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício de Alta Resistividade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de RF SOI em Smartphones 5G | +1.5% | Global, demanda central na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Produção de Radar Automotivo | +0.9% | Europa e América do Norte, acelerando na China | Médio prazo (2-4 anos) |

| Demanda Crescente por Silício de Ondas Milimétricas para Comunicações por Satélite | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Formação de Feixe Adaptativa em Antenas de Arranjo em Fase | +0.6% | Global, concentrado em centros de defesa e telecomunicações | Longo prazo (≥ 4 anos) |

| Desenvolvimento de CIs Fotônicos em Substratos de Alta Resistividade | +0.5% | América do Norte e Europa, linhas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fabricação de Semicondutores em Território Nacional | +0.3% | Estados Unidos, Europa, Japão, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de RF SOI em Smartphones 5G

Cada smartphone 5G agora é fornecido com circuitos de front-end RF-SOI, consolidando uma demanda estrutural no mercado de wafer de silício de alta resistividade.[1]Soitec, "Tecnologia RF-SOI para Aplicações 5G," SOITEC.COM A camada de captura de armadilhas no HR-SOI limita o acoplamento de substrato acima de 2 GHz, permitindo que os amplificadores de potência atendam às metas de linearidade sem filtros externos. O valor dos componentes por telefone subiu de USD 1,20 em 2020 para USD 2,10 em 2024, e os projetistas já reservaram capacidade de 200 mm até 2027. À medida que a cobertura sub-6 GHz se expande pela Índia, Sudeste Asiático e América do Sul, a demanda por wafers permanece resiliente apesar da estagnação das unidades de smartphones.

Expansão da Produção de Radar Automotivo

O regulamento de segurança de 2024 da União Europeia exige múltiplos radares de 77-81 GHz por veículo novo, elevando o consumo de wafers de alta resistividade na Europa e na América do Norte.[2]Comissão Europeia, "Regulamento Geral de Segurança para Veículos a Motor," EC.EUROPA.EU O radar baseado em silício em HR-SOI oferece 15% menos ruído de fase do que o CMOS volumétrico a 77 GHz, suportando funções avançadas de assistência ao condutor.[3]IEEE, "CMOS FD-SOI de 28 nm para Aplicações de Radar Automotivo a 77 GHz," IEEEXPLORE.IEEE.ORG À medida que o NCAP da China se torna mais rigoroso em 2025, as marcas domésticas estão adicionando radar traseiro e de canto, impulsionando o crescimento de substratos de dois dígitos ao longo da década.

Demanda Crescente por Silício de Ondas Milimétricas para Comunicações por Satélite

As constelações em órbita terrestre baixa implantam terminais de usuário que integram arranjos em fase de banda Ka fabricados em silício de alta resistividade, com cada unidade consumindo aproximadamente 400 mm² de área de wafer. O programa G-band de 2025 da DARPA canaliza USD 150 milhões para transceptores de 140 GHz baseados em silício, com o objetivo de reduzir o custo do dispositivo abaixo de USD 500. À medida que as implantações escalam, a demanda anual por wafers poderá rivalizar com a demanda de RF de smartphones até 2029, ampliando a base de clientes do setor de wafer de silício de alta resistividade.

Integração de Formação de Feixe Adaptativa em Antenas de Arranjo em Fase

O Release 18 do 3GPP exige atualizações de feixe a cada 0,5 ms, forçando os blocos de RF e digitais para o mesmo die, onde substratos de baixa perda são essenciais.[4]3GPP, "Especificações do Release 18 para Formação de Feixe Aprimorada," 3GPP.ORG O modem X80 da Qualcomm integra um arranjo de 16 elementos em HR-SOI, reduzindo a área do módulo em 30% e estabelecendo um referencial para hardware 5G de banda média. Os programas de radar de defesa espelham essa tendência, elevando a demanda de longo prazo por produtos do mercado de wafer de silício de alta resistividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades na Produção de Wafers HR de 300 mm Sem Defeitos | -0.8% | Global, agudo em novas fábricas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prêmio de Preço em Relação aos Wafers de Silício Convencionais | -0.4% | Global, mais pronunciado em dispositivos de consumo sensíveis ao custo | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Silício de Zona Flutuante de Ultrapureza | -0.6% | Cadeia de fornecimento dominada pelo Japão e Alemanha | Curto prazo (≤ 2 anos) |

| Substratos Emergentes de GaN e SiC para Dispositivos de RF e Potência | -0.5% | América do Norte e Europa lideram a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades na Produção de Wafers HR de 300 mm Sem Defeitos

O crescimento de cristal por zona flutuante a 300 mm exige controle térmico rigoroso, e os rendimentos iniciais ficam até 20 pontos percentuais abaixo dos equivalentes de 200 mm. A uniformidade epitaxial dentro de ±2 nm em um wafer HR-SOI de 300 mm permanece desafiadora, retardando as qualificações dos clientes. O custo de USD 800 milhões a USD 1,2 bilhão para uma linha greenfield desencoraja novos entrantes, mantendo o fornecimento restrito e inflacionando os preços à vista até que os processos amadureçam.

Prêmio de Preço em Relação aos Wafers de Silício Convencionais

Um wafer de alta resistividade polido de 200 mm custa aproximadamente USD 120-150 em comparação com USD 40-50 para silício padrão, enquanto as variantes HR-SOI chegam a USD 300. Os dispositivos IoT de consumo e os smartphones de entrada frequentemente sacrificam o desempenho marginal de RF para evitar esse prêmio. Embora as aplicações automotivas e de defesa possam absorver custos de substrato mais elevados, os fornecedores de primeiro nível ainda pressionam por reduções anuais de preço de 10-15%, comprimindo as margens dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: O Momentum de Transição se Consolida para Plataformas de 300 mm

O segmento de 200 mm detinha 54,68% da participação do mercado de wafer de silício de alta resistividade em 2025, refletindo a base instalada de fábricas de CIs de RF construídas durante a década de 2010. Fornecedores líderes de front-end, como Qorvo e Skyworks, continuam operando linhas maduras de 200 mm porque os tamanhos de die para switches e amplificadores de baixo ruído permanecem pequenos. No entanto, as fábricas de 300 mm prometem menor custo por die assim que os rendimentos se estabilizem, e os primeiros adotantes registraram 85% de rendimento no final de 2025, reduzindo a diferença em relação aos processos de 200 mm. Os custos de capital próximos a USD 1 bilhão por instalação retardam a migração, mas a convergência de RF, banda base e aceleradores de IA em um único die torna o formato maior economicamente atraente.

Olhando para o futuro, o segmento de 300 mm deve crescer a uma taxa de 6,74%, erodindo gradualmente a dominância do formato de 200 mm no mercado de wafer de silício de alta resistividade. Os CIs de radar automotivo que integram processamento digital de sinais estarão entre os primeiros a migrar, pois o aumento do número de canais impulsiona a área do die além de 120 mm². Embora os substratos de 150 mm persistam em programas militares legados, seus volumes absolutos estão diminuindo. À medida que o aprendizado de rendimento melhora e a capacidade subsidiada aumenta no Texas, em Freiberg e em Gumi, a economia do formato de 300 mm se tornará decisivamente favorável para dispositivos de RF de alto volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Wafer: HR-SOI Supera Substratos Polidos e Epitaxiais

O silício de alta resistividade polido capturou 38,86% da participação de mercado em 2025, graças a sensores de imagem e detectores industriais que valorizam a baixa corrente escura em detrimento do isolamento de RF. Os wafers epitaxiais suportam dispositivos de potência e MEMS, onde uma camada epi levemente dopada oferece bloqueio de tensão ou benefícios mecânicos. O HR-SOI, no entanto, deve crescer a um CAGR de 6,48% à medida que o 5G, o Wi-Fi 7 e os radares de arranjo em fase exigem linearidade aprimorada. A plataforma RFeSI-3 reduziu a distorção harmônica em 2 dB, tornando o HR-SOI indispensável para amplificadores de potência de 26 dBm.

A adoção se acelera à medida que a GlobalFoundries, a TSMC e outras fundições qualificam o HR-SOI a 300 mm, efetivamente dobrando os dies utilizáveis por wafer e reduzindo as penalidades de custo. O tamanho do mercado de wafer de silício de alta resistividade para substratos HR-SOI deve, portanto, expandir mais rapidamente do que o volume total do mercado. A concentração de fornecimento permanece uma faca de dois gumes: a participação de 60% da Soitec oferece qualidade estável, mas expõe o ecossistema a falhas de ponto único, levando as principais empresas de CIs a buscar duplo fornecimento da Shin-Etsu e da SUMCO sempre que possível.

Por Aplicação de Dispositivo: Os Transceptores de Ondas Milimétricas se Tornam o Próximo Segmento Âncora

As peças de front-end de RF representaram 34,24% da participação de mercado em 2025, mas as pressões de comoditização levam os fornecedores a reduzir o custo por switch ou amplificador a cada ano. Os CIs transceptores de ondas milimétricas e 5G, por outro lado, estão crescendo a 6,83% à medida que a banda larga por satélite e as implantações de acesso sem fio fixo se multiplicam. Cada terminal de usuário de banda Ka precisa de aproximadamente 400 mm² de silício de alta resistividade, uma demanda considerável sobre a capacidade de wafers. Os chips de radar automotivo também migram para dies maiores e mais integrados, sustentando uma demanda robusta.

O tamanho do mercado de wafer de silício de alta resistividade vinculado a dispositivos de ondas milimétricas poderá superar o dos switches de RF legados até 2029. As aplicações de defesa e aeroespacial acrescentam mais potencial de crescimento, pois os radares de arranjo em fase e os módulos de guerra eletrônica favorecem cada vez mais o silício em detrimento do arsenieto de gálio por razões de custo. Os CIs de imagem e fotônicos continuam como nichos especializados estáveis, adquirindo substratos de zona flutuante de ultrarresistividade apesar de seu preço premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Setor Automotivo Cresce Mais Rapidamente com o Aumento das Taxas de Adoção de Sensores

As telecomunicações mantiveram 32,73% de participação em 2025, à medida que as operadoras instalavam macro células 5G em todo o mundo. Esse segmento está se estabilizando nos mercados maduros, deslocando o crescimento incremental para a Índia e o Sudeste Asiático. A demanda automotiva, no entanto, deve crescer a 6,26%, refletindo os mandatos regulatórios que elevam o número de sensores de radar de três em 2025 para até seis por veículo até 2028. Cada sensor adicional corresponde a mais dies de RF e, portanto, a mais inícios de wafer, impulsionando um crescimento de volume sustentado.

Os usuários finais industriais e científicos consomem silício de alta resistividade para sensores de precisão que operam em condições adversas ou temperaturas extremas. Embora menores em termos absolutos, esses compradores pagam prêmios de preço que suavizam a receita dos fornecedores. A defesa e a imagem médica permanecem pequenas, mas estratégicas, fornecendo demanda estável fora do ciclo que isola o setor de wafer de silício de alta resistividade da volatilidade dos eletrônicos de consumo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de wafer de silício de alta resistividade com 58,89% de participação de mercado em 2025 e deve crescer a 6,98% até 2031. A Shin-Etsu e a SUMCO do Japão fornecem conjuntamente metade da capacidade mundial de zona flutuante, enquanto a comunidade de RF fabless de Taiwan converte esses substratos em amplificadores de potência exportados globalmente. A China está investindo agressivamente para localizar a produção de zona flutuante, reduzindo a dependência de importações e oferecendo wafers 20-30% mais baratos do que os equivalentes japoneses. A SK Siltron da Coreia do Sul está aumentando a qualificação de 300 mm para atender aos fornecedores de radar automotivo que buscam diversidade geográfica.

A América do Norte está adicionando capacidade mais rapidamente do que as tendências históricas porque a Lei CHIPS cobre até 40% das despesas de capital para plantas de wafers especiais. A GlobalWafers iniciou as obras no Texas com USD 400 milhões em subsídios federais, e os primeiros wafers estão previstos para 2027. Essas novas linhas priorizarão o HR-SOI de 300 mm para os mercados domésticos de CIs de RF e automotivo, reduzindo os prazos de entrega e mitigando os riscos comerciais. A Europa segue um caminho semelhante; a expansão de Freiberg da Siltronic, apoiada por EUR 300 milhões (USD 325 milhões) em subsídios, posiciona a região para apoiar seu ecossistema de radar automotivo sem depender exclusivamente de importações.

A América do Sul e o Oriente Médio e África permanecem consumidores incipientes, mas iniciativas políticas poderiam desbloquear demanda incremental. O lançamento inicial do 5G no Brasil está importando front-ends de RF que incorporam silício de alta resistividade, enquanto os Emirados Árabes Unidos estão estudando uma fábrica greenfield que incluiria capacidade de wafer especial. A adoção africana é negligenciável hoje, mas o setor automotivo da África do Sul está reduzindo lacunas tecnológicas que eventualmente exigirão CIs de radar e, por extensão, substratos HR. Embora essas regiões contribuam minimamente antes de 2031, elas representam opções de diversificação na próxima década.

Cenário Competitivo

O mercado de wafer de silício de alta resistividade apresenta concentração moderada, com os cinco principais fornecedores detendo aproximadamente 70% de participação combinada em 2025. A Shin-Etsu e a SUMCO dominam o silício de zona flutuante de ultrarresistividade, aproveitando décadas de refinamento de processos para fornecer densidades de defeitos adequadas para RF de 77-81 GHz e imagem científica. A Soitec mantém um quase monopólio no HR-SOI por meio de sua tecnologia de ligação Smart Cut, alcançando margens brutas acima de 35% e praticando preços premium.

A expansão de capacidade permanece a principal alavanca competitiva. O investimento da GlobalWafers no Texas e o projeto da Siltronic em Freiberg ilustram como os subsídios inclinam o campo de jogo em favor dos pioneiros em novas geografias. Concorrentes de médio porte, como a Okmetic e a Wafer Works, ganham participação oferecendo lotes menores e qualificação mais rápida, atendendo a lacunas que os grandes incumbentes não conseguem servir com eficiência. Os entrantes chineses, impulsionados por financiamento estatal, precificam os wafers 15-20% abaixo dos referenciais japoneses, intensificando a pressão de preços para aplicações de RF convencionais.

A diferenciação tecnológica agora se concentra na engenharia da camada de captura de armadilhas que estende o desempenho do HR-SOI para as bandas superiores de ondas milimétricas. Os depósitos de patentes de 2024-2025 revelam uma competição contínua para co-otimizar a espessura do óxido enterrado e a densidade de armadilhas, proporcionando melhorias incrementais de 1-2 dB no ponto de interceptação de terceira ordem. Os compradores também exigem serviços de recuperação de wafers em circuito fechado e especificações de partículas mais rigorosas, forçando os fornecedores a investir continuamente em ativos de polimento e metrologia. No geral, o posicionamento estratégico combina diversificação geográfica, inovação de processos e programas profundos de codesenvolvimento com clientes que garantem contratos de fornecimento plurianuais.

Líderes do Setor de Wafer de Silício de Alta Resistividade

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

Soitec S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Soitec apresentou uma expansão de EUR 500 milhões (USD 540 milhões) em Bernin, França, adicionando capacidade de HR-SOI de 300 mm para radar automotivo e infraestrutura 5G. A conclusão está prevista para o quarto trimestre de 2027.

- Janeiro de 2026: A GlobalWafers recebeu um subsídio de USD 400 milhões da Lei CHIPS para construir uma fábrica de wafers de 300 mm em Sherman, Texas, com produção de HR-SOI prevista para o final de 2027.

- Dezembro de 2025: A Shin-Etsu Handotai concluiu uma atualização de JPY 120 bilhões (USD 850 milhões) em sua instalação de Isobe, colocando em operação novas linhas de zona flutuante de 300 mm.

- Novembro de 2025: A SUMCO e a Toyota concordaram em codesenvolver wafers de alta resistividade de 300 mm para radar de imagem de 77 GHz de próxima geração, no âmbito de um programa conjunto de USD 50 milhões.

Escopo do Relatório do Mercado Global de Wafer de Silício de Alta Resistividade

Os Wafers de Silício de Alta Resistividade (HR) são substratos de silício com resistividade tipicamente ≥1.000 Ω·cm, projetados para aplicações que exigem alto isolamento elétrico e interferência mínima de sinal. Esses wafers são amplamente utilizados em dispositivos e sistemas eletrônicos avançados.

O Relatório do Mercado de Wafer de Silício de Alta Resistividade é Segmentado por Diâmetro do Wafer (150 mm, 200 mm e 300 mm), Tipo de Wafer (Polido, Epitaxial e HR-SOI), Aplicação de Dispositivo (Dispositivos de Front-End de RF, CIs Transceptores de Ondas Milimétricas e 5G, CIs de Radar Automotivo, Fotodetectores e Dispositivos de Imagem, e CIs de MEMS e Sensores Avançados), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo e Outras Aplicações de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| 150 mm |

| 200 mm |

| 300 mm |

| Silício de Alta Resistividade Polido |

| Silício de Alta Resistividade Epitaxial |

| Silício de Alta Resistividade sobre Isolante (HR-SOI) |

| Dispositivos de Front-End de RF (AP, Switches, ANBs) |

| CIs Transceptores de Ondas Milimétricas e 5G |

| CIs de Radar Automotivo (77-81 GHz) |

| Fotodetectores e Dispositivos de Imagem |

| CIs de MEMS e Sensores Avançados |

| Eletrônicos de Consumo |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Wafer | Silício de Alta Resistividade Polido | |

| Silício de Alta Resistividade Epitaxial | ||

| Silício de Alta Resistividade sobre Isolante (HR-SOI) | ||

| Por Aplicação de Dispositivo | Dispositivos de Front-End de RF (AP, Switches, ANBs) | |

| CIs Transceptores de Ondas Milimétricas e 5G | ||

| CIs de Radar Automotivo (77-81 GHz) | ||

| Fotodetectores e Dispositivos de Imagem | ||

| CIs de MEMS e Sensores Avançados | ||

| Por Usuário Final | Eletrônicos de Consumo | |

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para wafers de alta resistividade até 2031?

A previsão é de atingir 644,39 milhões de polegadas quadradas até 2031, crescendo a um CAGR de 5,85% a partir de 2026.

Qual diâmetro de wafer está crescendo mais rapidamente?

O formato de 300 mm está avançando a 6,74% ao ano, à medida que os projetos integrados de RF-digital migram para substratos maiores.

Por que os sistemas de radar automotivo estão impulsionando a demanda por wafers?

Novas normas de segurança exigem mais sensores de 77-81 GHz por veículo, e cada sensor utiliza CIs de silício de alta resistividade que requerem substratos premium.

Quem são os principais fornecedores de wafers de alta resistividade?

Shin-Etsu Handotai, SUMCO, Siltronic, GlobalWafers e Soitec detêm conjuntamente aproximadamente 70% da capacidade global.

Como os subsídios governamentais estão moldando o fornecimento?

Programas nos Estados Unidos, na Europa e no Japão subsidiam até 40% dos custos de fábrica, acelerando novas linhas de 300 mm e diversificando o fornecimento geográfico.

O que ameaça a dominância do silício de alta resistividade em RF?

A queda dos custos dos substratos de nitreto de gálio e carboneto de silício poderia conquistar projetos acima de 28 GHz se os preços dos wafers caírem abaixo de USD 150 para um equivalente de 6 polegadas até 2028.

Página atualizada pela última vez em: