Tamanho e Participação do Mercado de Vidro para Wafer

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

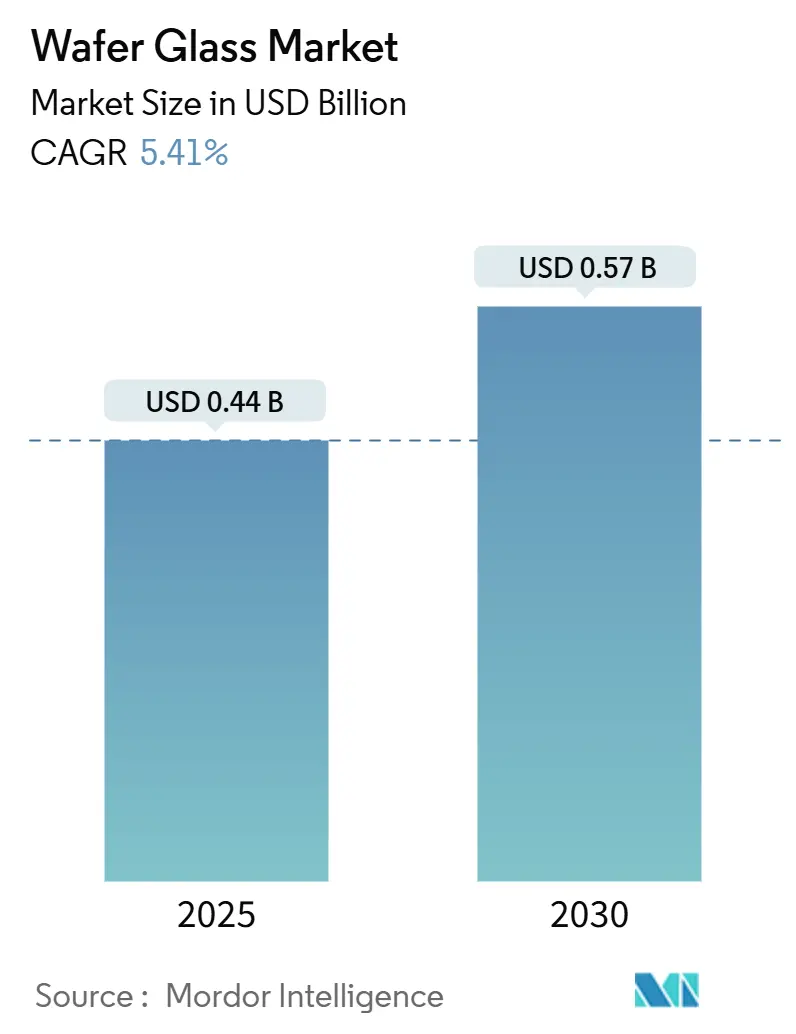

| Tamanho do Mercado (2025) | 0.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.41% CAGR |

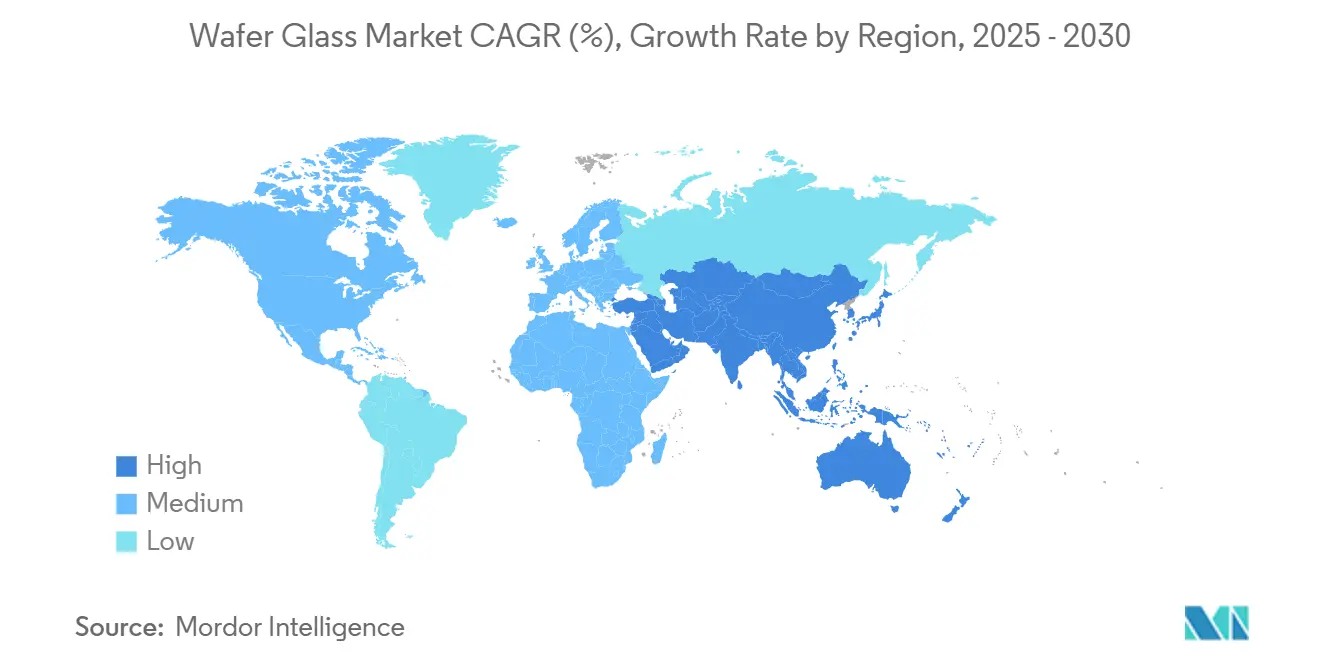

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

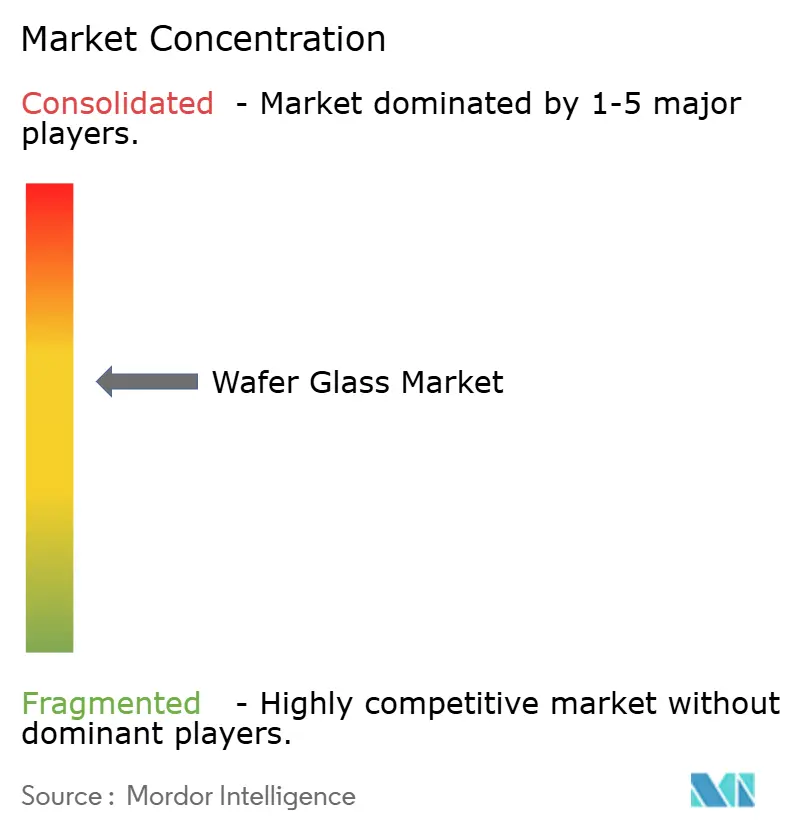

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Wafer por Mordor Intelligence

O tamanho do mercado de vidro para wafer atingiu USD 440 milhões em 2025 e está projetado para avançar para USD 570 milhões até 2030, refletindo um CAGR de 5,41% ao longo do período de previsão. Essa expansão moderada decorre da adoção acelerada de vias através do vidro, do uso crescente dessas em circuitos integrados fotônicos e dos incentivos de localização orientados por políticas na América do Norte e na Europa. A decisão da Intel em 2024 de migrar de laminados orgânicos para substratos de vidro para processadores de próxima geração sinalizou uma mudança estrutural; no entanto, a capacidade limitada de fabricação de 300 mm continua a restringir a produção em alto volume. Programas de estímulo regionais, como o Ato de Chips da União Europeia e o Ato de CHIPS e Ciência dos EUA, estão desbloqueando novos projetos, mas os riscos da cadeia de suprimentos ligados às refinarias de borossilicato do Leste Asiático persistem. A visibilidade da demanda é mais forte em sensores de segurança MEMS, displays dobráveis de consumo e módulos de RF de baixa perda para 5G, cada um dos quais depende da hermeticidade e estabilidade dielétrica do material. A intensidade competitiva permanece moderada porque SCHOTT, Corning e AGC controlam coletivamente cerca de 60% da capacidade especializada, enquanto fabricantes de precisão menores visam nichos em diâmetros personalizados e wafers de quartzo de perda ultrabaixa.

Principais Conclusões do Relatório

- Por tipo de material de vidro, o borossilicato liderou com uma participação de 35,78% no mercado de vidro para wafer em 2024, enquanto o quartzo e a sílica fundida têm previsão de registrar o CAGR mais rápido de 6,51% até 2030.

- Por diâmetro do wafer, 200 mm comandou 42,31% do tamanho do mercado de vidro para wafer em 2024, enquanto 300 mm está projetado para crescer a um CAGR de 6,27% à medida que as taxas de quebra diminuem.

- Por aplicação, MEMS e sensores responderam por 39,67% da receita em 2024, e fotônica e optoeletrônica devem registrar o CAGR de previsão mais alto de 6,59% até 2030.

- Por indústria do usuário final, os eletrônicos de consumo dominaram com 43,91% dos gastos em 2024, enquanto saúde e biotecnologia avançam a um CAGR de 6,67% impulsionados pela demanda de laboratório em chip.

- Por geografia, a Ásia-Pacífico gerou 53,78% da receita de 2024, mas o Oriente Médio está definido para registrar o CAGR mais rápido de 6,39% com base nos investimentos do cluster NEOM da Arábia Saudita.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidro para Wafer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de vias através do vidro para empacotamento 3D de alta densidade | +1.2% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2 a 4 anos) |

| Crescimento da demanda de sensores MEMS em sistemas de segurança automotiva | +0.9% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Expansão de módulos de front-end 5G e RF que exigem interposers de vidro de baixa perda | +0.8% | China, Coreia do Sul, Japão, Estados Unidos | Médio prazo (2 a 4 anos) |

| Vidro flexível ultrafino que viabiliza eletrônicos dobráveis e vestíveis | +0.7% | Coreia do Sul, China, Estados Unidos | Curto prazo (≤ 2 anos) |

| Surgimento de circuitos integrados fotônicos baseados em vidro para aceleradores de IA | +1.0% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Incentivos de localização para cadeias de suprimentos de materiais semicondutores | +0.6% | Estados Unidos, Canadá, Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Vias Através do Vidro para Empacotamento 3D de Alta Densidade

As vias através do vidro estão redefinindo a integração heterogênea ao suportar passos de interconexão vertical inferiores a 10 µm, uma densidade que os substratos orgânicos de acumulação não conseguem igualar.[1]Intel Corporation, "A Intel Revela Substratos de Vidro para Empacotamento Avançado de Próxima Geração," intel.com O roteiro da Intel para 2024 tem como meta uma redução de 50% na perda de sinal e um aumento de dez vezes na densidade de interconexão, validando o vidro como o meio preferido para futuras arquiteturas de chiplet. As linhas piloto taiwanesas iniciaram a qualificação em pequenos lotes, enquanto a especialista em perfuração a laser dos EUA LPKF demonstrou vias de 5 µm com menos de 2% de conicidade, reduzindo a capacitância parasita em 30% em relação aos interposers de silício. Laboratórios automotivos e aeroespaciais relataram estruturas de borossilicato que sobreviveram a 1.000 ciclos de temperatura entre −40 °C e 125 °C sem delaminação, respondendo às preocupações de confiabilidade. Como resultado, o impulso de adoção provavelmente se acelerará assim que as restrições de capacidade de 300 mm forem aliviadas.

Crescimento da Demanda de Sensores MEMS em Sistemas de Segurança Automotiva

Os recursos obrigatórios de assistência avançada ao condutor na Europa, China e Estados Unidos expandiram as contagens de sensores MEMS por veículo, impulsionando a demanda por wafers de tampa de vidro que garantem vedação hermética. A Bosch divulgou um aumento de 18% nas remessas para 2024, citando embalagens de vidro que reduzem a penetração de umidade e a deriva em 40% ao longo de 10 anos em comparação com tampas de cerâmica.[2]Bosch Sensortec, "Crescimento de Sensores MEMS Automotivos," bosch.com A STMicroelectronics alcançou uma redução de 30% na altura das unidades inerciais ao mudar para tampas de vidro em nível de wafer, permitindo conjuntos de coluna de direção mais finos. Os mandatos chineses que estipulam pelo menos 12 sensores MEMS em cada novo veículo de energia elétrica até 2025 estão estimulando ainda mais as adições de capacidade regional, mesmo que o afinamento abaixo de 500 µm ainda enfrente penalidades de rendimento.

Expansão de Módulos de Front-End 5G e RF que Exigem Interposers de Vidro de Baixa Perda

Os rádios de ondas milimétricas exigem perda de inserção abaixo de 0,5 dB, um limiar que os laminados convencionais têm dificuldade em atingir. Um estudo da MDPI de 2024 mostrou que os substratos de vidro laminado atingiram uma perda de 0,3 dB a 28 GHz, enquanto os custos de ajuste do módulo foram reduzidos em 25%, superando as cerâmicas co-queimadas a baixa temperatura.[3]MDPI, "Substratos de Vidro Laminado para Módulos de RF 5G," mdpi.com O modem Snapdragon X80 da Qualcomm utiliza interposers de vidro para suas redes de ajuste de antena, sublinhando o valor do material na escala do aparelho. O Ministério da Ciência e TIC da Coreia destinou USD 37,5 milhões em 2024 para P&D de wafers de quartzo, e a AGC registrou um aumento de 60% nos pedidos de vidro livre de álcalis destinado a amplificadores de potência de RF.

Vidro Flexível Ultrafino que Viabiliza Eletrônicos Dobráveis e Vestíveis

As marcas de eletrônicos de consumo validaram o vidro de 30 µm como solução de lente de cobertura para smartphones dobráveis, alcançando raios de curvatura inferiores a 1,5 mm e durabilidade superior a 200.000 ciclos de dobramento. O vidro ultrafino também suporta displays vestíveis curvos e módulos acústicos de dispositivos auditivos, onde o encapsulamento hermético suprime a corrosão causada pelo suor. O rápido progresso nas técnicas de fortalecimento por troca iônica aumentou a resistência à flexão, mas as janelas de processo permanecem estreitas, limitando o fornecimento a um punhado de linhas asiáticas. Esses avanços sustentam a continuidade dos preços premium, reforçando o papel estratégico do material nos dispositivos de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta fragilidade de processamento e taxas de quebra de wafer em vidro abaixo de 200 µm | -0.8% | Taiwan, Coreia do Sul, Estados Unidos | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de linhas de fabricação de wafer de vidro de 300 mm | -0.6% | Gargalos globais, notadamente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Desafios de incompatibilidade de expansão térmica na integração heterogênea | -0.4% | Estados Unidos, Europa, polos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Concentração geopolítica da cadeia de suprimentos de borossilicato no Leste Asiático | -0.3% | Regiões dependentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Fragilidade de Processamento e Taxas de Quebra de Wafer em Vidro Abaixo de 200 µm

O monitoramento da indústria revela taxas de quebra superiores a 15% durante o corte e a ligação de wafers mais finos que 200 µm, resultando em custos de sucata de até USD 18 por wafer de 200 mm. O lascamento de bordas durante a singulação a laser contribui com 60% das falhas, levando os fornecedores a desenvolver graus de aluminossilicato quimicamente fortalecidos com 40% maior resistência à flexão, embora com um prêmio de preço de 30%. Os dados de qualidade de 2024 da Plan Optik revelaram um aumento de 22% nas devoluções de wafers rachados, impulsionando investimentos em inspeção automatizada e portadores reforçados. A Corning acabou pausando o desenvolvimento do Gorilla Glass ultrafino para empacotamento de semicondutores porque as etapas de troca iônica conflitam com as tolerâncias de espessura de ±2 µm, sublinhando a complexidade de fechar a lacuna de quebra.

Disponibilidade Limitada de Linhas de Fabricação de Wafer de Vidro de 300 mm

Menos de cinco fábricas comerciais podem fornecer wafers de vidro de 300 mm com tolerâncias de semicondutores, deixando a capacidade global em menos de 50.000 wafers por mês, em comparação com mais de 7 milhões para silício. A expansão de USD 8,5 bilhões da Intel no Arizona iniciará a produção piloto de 300 mm no final de 2026, mas a produção inicial está reservada para necessidades internas. As principais fundições em Taiwan e na Coreia do Sul avaliaram interposers de vidro em 2024, mas adiaram compromissos de volume devido à diversidade de fornecedores que permanece escassa e aos prazos de entrega superiores a 24 semanas. Na ausência de especificações padronizadas, cada cliente solicita espessuras e faixas de expansão térmica sob medida, diluindo as economias de escala e prolongando os ciclos de qualificação de ferramentas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material de Vidro: Borossilicato Mantém a Liderança enquanto o Quartzo Ganha Ritmo

O borossilicato respondeu por 35,78% da receita de 2024, refletindo seu coeficiente de expansão térmica compatível com o do silício, o que simplifica o encapsulamento de MEMS e o empacotamento de sensores. O tamanho do mercado de vidro para wafer vinculado ao borossilicato está projetado para se expandir de forma constante à medida que os OEMs automotivos e industriais favorecem sua cadeia de suprimentos estabelecida. O quartzo e a sílica fundida, no entanto, estão prontos para acelerar a um CAGR de 6,51% até 2030, impulsionados por projetos de circuitos integrados fotônicos que exigem perda dielétrica ultrabaixa e estabilidade de índice na faixa de comprimentos de onda de 1.260 nm a 1.360 nm. O vidro livre de álcalis, originalmente qualificado para planos de fundo de TFT-LCD, está fazendo a transição para substratos de OLED, onde a migração de íons álcalis pode degradar a vida útil dos pixels. Tanto a Corning quanto a AGC ampliaram linhas adicionais em 2024 para atender aos displays flexíveis. O aluminossilicato ocupa um nicho premium para sensores implantáveis e transdutores aeroespaciais, graças à sua resistência à flexão 40% maior. No entanto, seu prêmio de custo de 20% a 30% modera seu apelo mais amplo. O soda-lime persiste principalmente como material portador de baixa precisão em microfluídica.

O impulso de segunda ordem centra-se na demanda da Intel por graus de borossilicato com expansão térmica abaixo de 3,5 ppm/K para reduzir a deformação em painéis de chiplet maiores que 50 mm × 50 mm. A óptica co-empacotada amplifica a demanda por quartzo porque os guias de onda embutidos exigem uma variância de índice de refração inferior a 0,001, uma tolerância que apenas a sílica fundida atinge de forma confiável. Formulações especiais, como vidro de fosfato ou calcogeneto, representam menos de 5% do valor, mas estão encontrando tração em revestimentos microfluídicos bioativos e óptica infravermelha, ampliando assim a presença do mercado de vidro para wafer na instrumentação de ciências da vida. Coletivamente, essas tendências indicam que os portfólios de materiais se diversificarão mesmo que o borossilicato permaneça o carro-chefe da indústria.

Por Diâmetro do Wafer: 200 mm Domina, enquanto 300 mm Traça uma Ascensão Gradual

O nó de 200 mm capturou 42,31% da participação do mercado de vidro para wafer em 2024, alinhando-se com a base instalada de linhas de MEMS e front-end de RF que favorecem ferramentas maduras e protocolos de manuseio bem compreendidos. Embora os substratos de 200 mm continuem a sustentar a produção de sensores de consumo, industriais e automotivos, o formato de 300 mm está previsto para registrar um CAGR de 6,27%, condicionado à superação da quebra abaixo de 200 µm e à expansão da capacidade utilizável além das linhas piloto. Os padrões ratificados pela SEMI em 2024 estabeleceram limites de planicidade em ±2 µm para wafers de 300 mm, um limiar atualmente atendido por menos de cinco fornecedores em todo o mundo, sublinhando o obstáculo técnico.

A migração de 200 mm para 300 mm promete benefícios de custo por die e maior rendimento para interposers de grande área, mas impõe um ciclo de requalificação de 18 a 24 meses para adesivos, corte e metrologia. As fundições que avaliam interposers de vidro para memória de alta largura de banda divulgaram adiamentos para 2026, ecoando a escassez de oferta. As linhas legadas de 150 mm permanecem relevantes em filtros de radar automotivo e chips microfluídicos que exigem pegadas de die menores com menor intensidade de capital; a Plan Optik registrou um aumento de 12% nos pedidos de 150 mm em 2024, vinculado à demanda de módulos de radar. Diâmetros de nicho de 100 mm e personalizados, como 125 mm, persistem para produção de protótipos, aeroespacial ou sensores especiais, onde os volumes permanecem insuficientes para justificar automação dedicada.

Por Aplicação: MEMS Lidera, Fotônica Avança

MEMS e sensores responderam por 39,67% do valor de 2024, capitalizando a barreira de umidade do vidro, a clareza óptica e o alinhamento do coeficiente de expansão térmica com o silício. Os mandatos regulatórios de segurança na Europa e na China sustentam o crescimento contínuo nas unidades de MEMS, traduzindo-se em demanda estável por tampas de borossilicato. O segmento de fotônica e optoeletrônica deve acelerar a um CAGR de 6,59% até 2030, à medida que os data centers de hiperescala adotam óptica co-empacotada, aumentando o uso de wafers de sílica fundida. O empacotamento avançado de semicondutores, que abrange vias através do vidro e interposers de grande painel, expandiu-se 14% em 2024, impulsionado pelos programas piloto da Intel e da TSMC. No entanto, uma aceleração rápida depende da disponibilidade de fornecimento de 300 mm.

O empacotamento em nível de wafer e os substratos portadores aproveitados para processos fan-out estão crescendo à medida que os smartphones 5G e os dispositivos vestíveis exigem alturas de pacote abaixo de 0,4 mm. A microfluídica e os biochips permanecem um nicho de alto crescimento porque a detecção óptica e a inércia química impulsionam a seleção do vidro em detrimento do polímero. A Dolomite Microfluidics dobrou as remessas de chips de diagnóstico no ponto de atendimento em 2024, emblema da crescente participação da área de saúde. Aplicações híbridas emergentes, como espelhos de varredura LiDAR que integram MEMS e fotônica, demonstram o escopo em expansão dos substratos de vidro em arquiteturas de dispositivos interdisciplinares.

Por Indústria do Usuário Final: Eletrônicos de Consumo Dominam, Saúde Ganha Velocidade

Os eletrônicos de consumo responderam por 43,91% da receita de 2024, impulsionados pelo vidro ultrafino em smartphones dobráveis, dispositivos vestíveis curvos e fones de ouvido sem fio verdadeiros. Os lançamentos da Samsung em 2024 apresentaram lentes de cobertura de 30 µm que oferecem resistência a arranhões equivalente à dureza Mohs 6, ao mesmo tempo que permitem raios de dobramento abaixo de 1,5 mm. A adoção automotiva está se intensificando à medida que os mandatos de assistência ao condutor aumentam os requisitos de sensores com tampa de vidro; cada veículo de passeio europeu agora integra múltiplos módulos de pressão, inerciais e de radar selados dentro de um invólucro de vidro. Os usuários industriais e de manufatura dependem do vidro para sensores de pressão expostos a meios corrosivos ou temperaturas superiores a 200 °C, com a Honeywell confirmando a qualificação em plantas químicas.

Saúde e biotecnologia têm previsão de registrar um CAGR de 6,67%, impulsionadas por diagnósticos de laboratório em chip, monitores de glicose implantáveis e dispositivos de navegação cirúrgica que exploram a biocompatibilidade e a clareza óptica do vidro. As indústrias aeroespacial e de defesa aproveitam wafers de vidro endurecidos por radiação para unidades de controle de atitude de satélites e orientação de mísseis, reduzindo assim o peso e o custo em comparação com os giroscópios de fibra óptica. A infraestrutura de telecomunicações e os sistemas de gestão de energia completam o quadro, utilizando interposers de baixa perda para rotear sinais de RF em estações base 5G e sensores de rede elétrica. Coletivamente, a expansão dos nichos de saúde e industrial complementa a base dominante de eletrônicos, amortecendo a ciclicidade na demanda do consumidor.

Análise Geográfica

A Ásia-Pacífico respondeu por 53,78% da receita de 2024, sustentada pela capacidade de empacotamento em nível de wafer fan-out de Taiwan, pela liderança em retificação de precisão do Japão e pela expansão de sensores MEMS da China. As linhas taiwanesas em Hsinchu e Tainan fornecem a maior parte do processamento global de camadas de redistribuição, dependendo de portadores de vidro para manusear dies ultrafinos. A Nippon Electric Glass e a AGC juntas produzem mais de 40% dos wafers de borossilicato em todo o mundo, beneficiando-se de décadas de experiência em substratos de LCD que geram planicidade de ≤1 µm em wafers de 200 mm de diâmetro. A Coreia do Sul destinou USD 37,5 milhões para P&D de wafers de quartzo em 2024, refletindo a intenção público-privada de reduzir a dependência de insumos japoneses. A política chinesa classificou os substratos de vidro como estratégicos, levando a BOE e o Grupo Tunghsu a pilotar linhas para encapsulamento de OLED de 200 mm e tampas de MEMS. A Índia e a Austrália permanecem incipientes, mas posicionam o vidro para sensores de defesa e automação de mineração.

O Oriente Médio e a África estão projetados para crescer a um CAGR de 6,39% até 2030, à medida que a Arábia Saudita canaliza USD 1,2 bilhão para seu hub de semicondutores NEOM e os Emirados Árabes Unidos expandem a capacidade da GlobalFoundries, incluindo linhas prospectivas de interposers de vidro. O Egito e a África do Sul continuam a depender de importações, atendendo principalmente a necessidades acadêmicas e piloto. A América do Norte capturou 18% do faturamento de 2024, impulsionada pelos incentivos de USD 39 bilhões do Ato de CHIPS e Ciência dos EUA que apoiaram o piloto da Intel no Arizona e atraíram fornecedores europeus explorando fábricas nos EUA. A demanda do Canadá está concentrada no setor aeroespacial, enquanto o México consome portadores de vidro em montagem e testes.

A Europa contribuiu com aproximadamente 15% da receita de 2024, liderada pela Alemanha, França e Países Baixos, que se apoiaram em P&D de MEMS automotivo e fotônica. A Ephos garantiu EUR 41,5 milhões (USD 44,4 milhões) para construir um piloto de fotônica em vidro nos Países Baixos, alinhando-se com o Ato de Chips de EUR 43 bilhões (USD 46 bilhões). A expansão italiana de EUR 5 bilhões (USD 5,35 bilhões) da STMicroelectronics integrará interposers de vidro para radar automotivo até 2026. O Instituto Fraunhofer da Alemanha publicou caminhos de mitigação para a incompatibilidade de expansão térmica, destacando os amortecedores de polímero como um remédio de curto prazo. O Reino Unido e a França concentram-se em aplicações de defesa, enquanto a Rússia enfrenta restrições na importação de ferramentas. A América do Sul permanece com menos de 3% de participação, dependendo de importações para protótipos automotivos e médicos.

Cenário Competitivo

O mercado de vidro para wafer exibe concentração moderada, com SCHOTT, Corning e AGC respondendo por aproximadamente 60% da capacidade especializada. No entanto, as geometrias personalizadas e o quartzo de perda ultrabaixa permanecem fragmentados. A aquisição pela SCHOTT em 2023 dos ativos de vidro para semicondutores da Hoya ampliou o acesso a tampas de MEMS e wafers fotônicos, aproveitando sua experiência oftálmica para rugosidade de superfície abaixo de 1 µm. A Corning concentra-se em substratos para displays e fotônica após pausar o Gorilla Glass ultrafino para empacotamento devido a conflitos de tolerância. A AGC escalou linhas livres de álcalis para atender aos produtores de OLED flexível e módulos de RF de telecomunicações, elevando a orientação de remessas para 2025.

Fornecedores de segundo nível, incluindo Plan Optik e TECNISCO, se diferenciam por meio de prototipagem rápida, diâmetros não padronizados e wafers com cavidades gravadas para aplicações biomédicas; a Plan Optik registrou um aumento de 22% nos pedidos personalizados em 2024. O player emergente Ephos visa circuitos integrados fotônicos baseados em vidro, com financiamento de EUR 41,5 milhões para desafiar os fornecedores incumbentes de fotônica em silício ao incorporar lasers diretamente no vidro. A corrida tecnológica centra-se no rendimento de vias através do vidro, onde o processo de microvias a laser da LPKF atinge diâmetros de 5 µm com conicidade de 2%, potencialmente permitindo densidades de interconexão ordens de magnitude maiores. A integração vertical da Intel poderia alterar os equilíbrios de oferta se a produção excedente de 300 mm for comercializada após 2027. As barreiras de capital superiores a USD 100 milhões por fábrica greenfield, combinadas com o know-how de processo concentrado, moderam a velocidade de novos entrantes e sustentam margens moderadas.

Líderes da Indústria de Vidro para Wafer

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Intel concluiu a instalação de ferramentas em sua linha piloto de substratos de vidro no Arizona e iniciou lotes de engenharia de wafers de 300 mm, visando a qualificação para fluxos de empacotamento avançado até meados de 2026.

- Agosto de 2025: A Ephos garantiu EUR 41,5 milhões (USD 44,4 milhões) em financiamento do Ato de Chips Europeu para construir uma instalação piloto holandesa para circuitos integrados fotônicos baseados em vidro destinados a data centers de hiperescala.

- Maio de 2025: A Corning e a Applied Materials lançaram uma iniciativa conjunta de P e D de USD 120 milhões em Nova York para desenvolver um processo de fortalecimento sem troca iônica para substratos de vidro de 300 mm, com produção piloto programada para 2027.

- Fevereiro de 2025: A SCHOTT inaugurou uma linha dedicada de wafers de vidro aluminossilicato de 200 mm em Mainz, Alemanha, expandindo a capacidade anual em 180.000 wafers para apoiar programas de sensores médicos implantáveis.

Escopo do Relatório Global do Mercado de Vidro para Wafer

O Relatório do Mercado de Vidro para Wafer é Segmentado por Tipo de Material de Vidro (Borossilicato, Quartzo/Sílica Fundida, Vidro Livre de Álcalis, Aluminossilicato, Soda-Lime, Outro Tipo de Material de Vidro), Diâmetro do Wafer (100 mm, 150 mm, 200 mm, 300 mm, Outro Diâmetro de Wafer), Aplicação (MEMS e Sensores, Empacotamento Avançado de Semicondutores, Empacotamento em Nível de Wafer, Microfluídica e Biochips, Fotônica e Optoeletrônica, Outra Aplicação), Indústria do Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial e Manufatura, Saúde e Biotecnologia, Aeroespacial e Defesa, Outra Indústria do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vidro Borossilicato |

| Quartzo / Sílica Fundida |

| Vidro Livre de Álcalis |

| Vidro Aluminossilicato |

| Vidro Soda-Lime |

| Outro Tipo de Material de Vidro |

| 100 mm |

| 150 mm |

| 200 mm |

| 300 mm |

| Outro Diâmetro de Wafer |

| MEMS e Sensores |

| Empacotamento Avançado de Semicondutores (Vias Através do Vidro, Interposers) |

| Empacotamento em Nível de Wafer / Substratos Portadores |

| Microfluídica e Biochips |

| Fotônica e Optoeletrônica |

| Outra Aplicação |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial e Manufatura |

| Saúde e Biotecnologia |

| Aeroespacial e Defesa |

| Outra Indústria do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material de Vidro | Vidro Borossilicato | ||

| Quartzo / Sílica Fundida | |||

| Vidro Livre de Álcalis | |||

| Vidro Aluminossilicato | |||

| Vidro Soda-Lime | |||

| Outro Tipo de Material de Vidro | |||

| Por Diâmetro do Wafer | 100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm | |||

| Outro Diâmetro de Wafer | |||

| Por Aplicação | MEMS e Sensores | ||

| Empacotamento Avançado de Semicondutores (Vias Através do Vidro, Interposers) | |||

| Empacotamento em Nível de Wafer / Substratos Portadores | |||

| Microfluídica e Biochips | |||

| Fotônica e Optoeletrônica | |||

| Outra Aplicação | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Industrial e Manufatura | |||

| Saúde e Biotecnologia | |||

| Aeroespacial e Defesa | |||

| Outra Indústria do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para wafer em 2025 e qual crescimento é esperado até 2030?

O tamanho do mercado de vidro para wafer atingiu USD 440 milhões em 2025 e tem previsão de crescer para USD 570 milhões até 2030, refletindo um CAGR de 5,41%.

Qual tipo de material de vidro domina atualmente a demanda comercial?

O vidro borossilicato lidera com uma participação de 35,78% porque sua expansão térmica é compatível com o silício, simplificando o empacotamento de MEMS e sensores.

Quais aplicações impulsionarão o crescimento de receita mais rápido até 2030?

Fotônica e optoeletrônica estão projetadas para registrar o CAGR mais alto de 6,59% à medida que os data centers adotam óptica co-empacotada em substratos de vidro.

Por que a adoção de 300 mm é mais lenta do que a de 200 mm em wafers de vidro?

Menos de cinco fábricas em todo o mundo podem fornecer wafers de vidro de 300 mm com tolerâncias de semicondutores, e as taxas de quebra abaixo de 200 µm excedem 15%, retardando a aceleração.

Qual região detém a maior participação e qual está crescendo mais rapidamente?

A Ásia-Pacífico deteve 53,78% da receita de 2024, enquanto o Oriente Médio tem previsão de crescer ao CAGR mais rápido de 6,39%, impulsionado pelos investimentos da Arábia Saudita e dos Emirados Árabes Unidos.

Quem são os principais fornecedores de wafers de vidro especial atualmente?

SCHOTT, Corning e AGC controlam coletivamente cerca de 60% da capacidade global de wafers especiais, com Plan Optik e TECNISCO atendendo a nichos personalizados.

Página atualizada pela última vez em: