Tamanho e Participação do Mercado de Wafers de Silício para Semicondutores da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

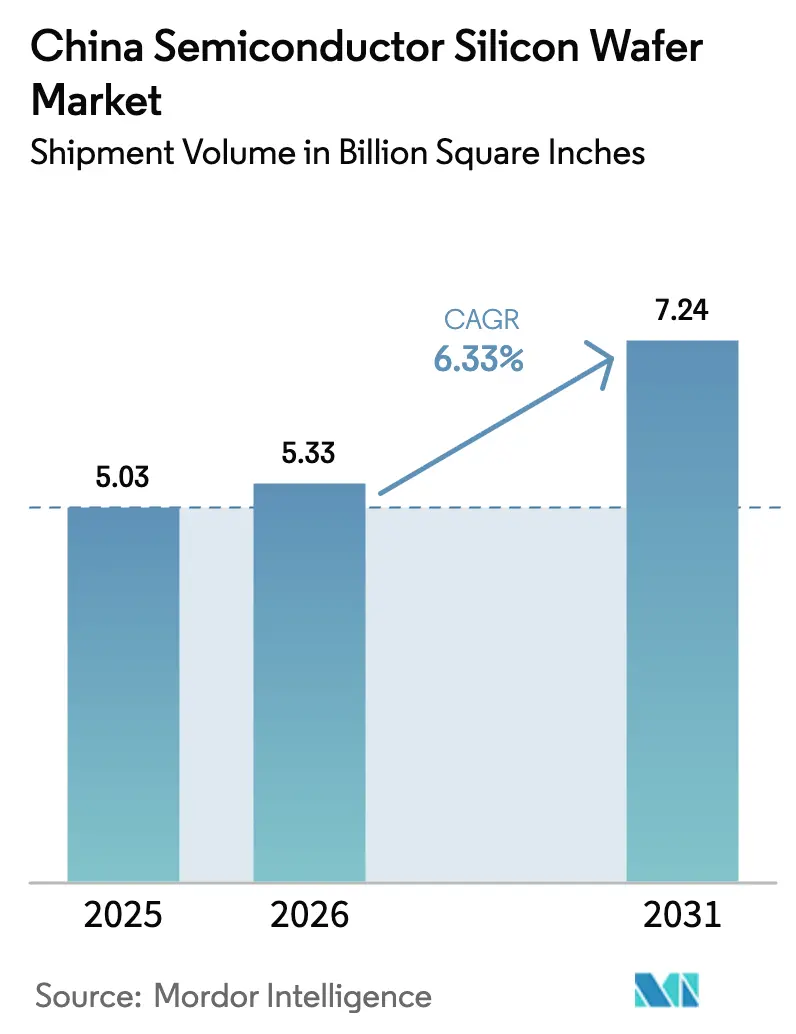

| Tamanho do mercado no ano base (2025) | 5.03 Billion Square Inches |

| Volume do Mercado (2026) | 5.33 Billion Square Inches |

| Volume do Mercado (2031) | 7.24 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafers de Silício para Semicondutores da China por Mordor Intelligence

O tamanho do Mercado de Wafers de Silício para Semicondutores da China, em termos de volume de remessa, deve crescer de 5,03 Bilhões de Polegadas Quadradas em 2025 para 5,33 Bilhões de Polegadas Quadradas em 2026 e está previsto para atingir 7,24 Bilhões de Polegadas Quadradas até 2031 a um CAGR de 6,33% no período 2026-2031. O robusto financiamento governamental, os controles de exportação mais rígidos sobre ferramentas estrangeiras avançadas e as acelerações na adição de capacidade por fundições locais continuam a impulsionar a demanda. O mandato de 50% de equipamentos domésticos de Pequim, em vigor desde o início de 2026, vincula subsídios ao uso de ferramentas de processo de fabricação nacional, canalizando pedidos incrementais de wafers para fornecedores chineses. A rápida adoção de linhas de doze polegadas para dispositivos lógicos e analógicos avançados, combinada com a crescente penetração de veículos elétricos, eleva ainda mais o consumo total de substratos. O mercado também se beneficia do aumento dos aceleradores de inteligência artificial baseados em chiplets, que exigem wafers prime ultrafinos para viabilizar a ligação híbrida, mesmo que as lacunas persistentes de densidade de defeitos em relação aos fabricantes japoneses mantenham a produção de lógica de ponta parcialmente dependente de importações.

Principais Conclusões do Relatório

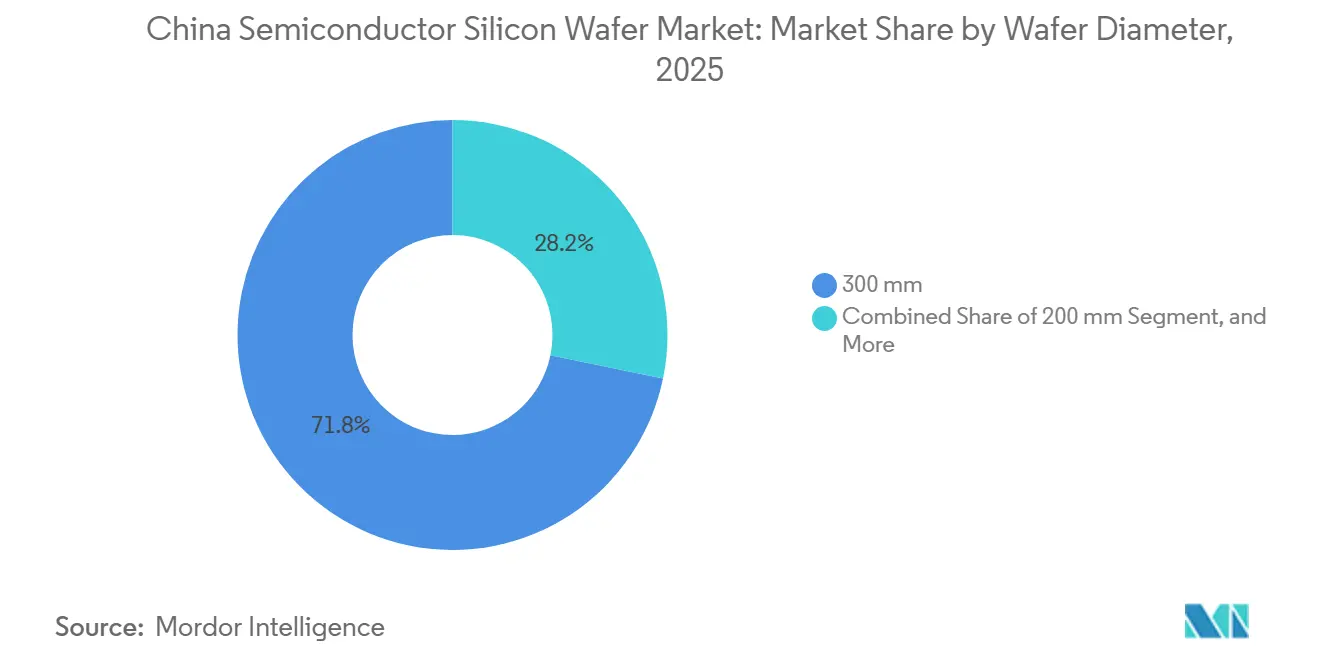

- Por diâmetro de wafer, os substratos de 300 milímetros lideraram com 71,75% da participação do mercado de wafers de silício para semicondutores da China em 2025 e devem se expandir a um CAGR de 7,16% até 2031.

- Por tipo de dispositivo semicondutor, o segmento lógico capturou 33,37% do mercado de wafers de silício para semicondutores da China em 2025 e está posicionado para crescer a um CAGR de 6,82% até 2031.

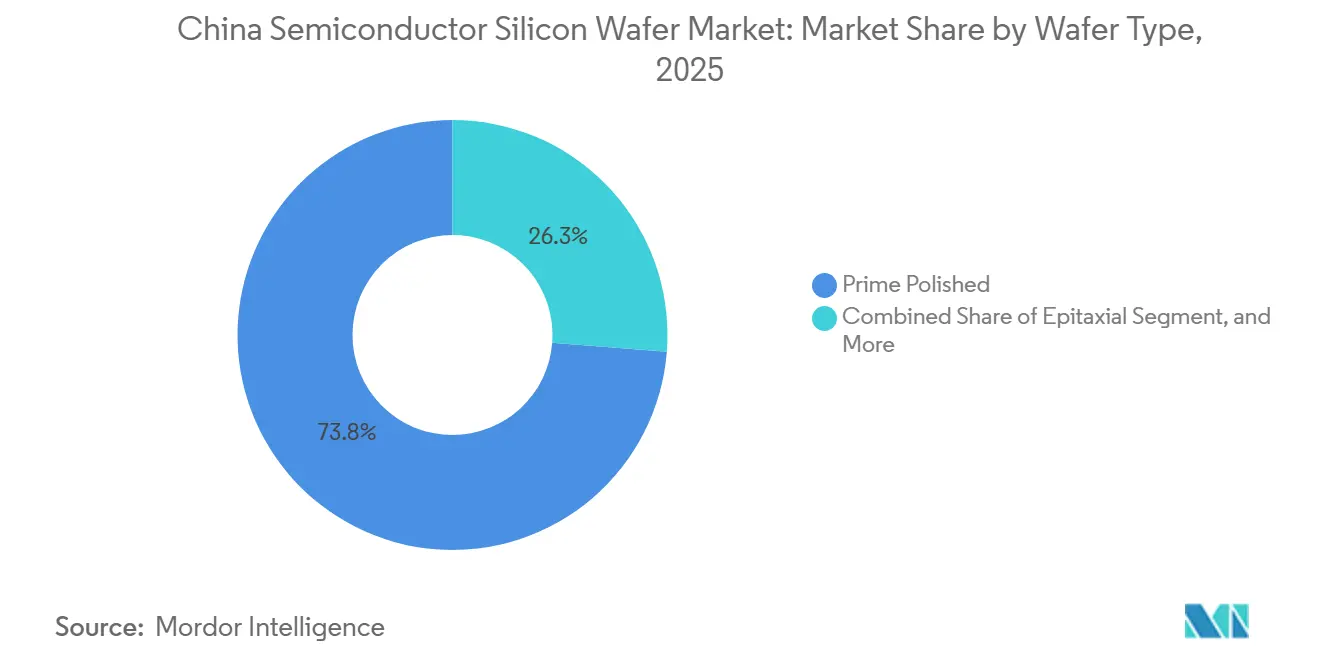

- Por tipo de wafer, os wafers prime polidos comandaram 73,75% da participação do tamanho do mercado de wafers de silício para semicondutores da China em 2025, enquanto os substratos de silício sobre isolante devem crescer a um CAGR de 6,93% até 2031.

- Por usuário final, os eletrônicos de consumo detinham 40,83% da participação do mercado de wafers de silício para semicondutores da China em 2025, enquanto as aplicações automotivas devem registrar um CAGR de 7,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafers de Silício para Semicondutores da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas expansões de capacidade de 300 mm por players domésticos | +1.8% | Nacional, concentrado no Delta do Rio Yangtze e no corredor Pequim-Tianjin | Médio prazo (2 a 4 anos) |

| Mandato governamental de "50% de ferramentas domésticas" acelerando a demanda local por wafers | +1.5% | Nacional, com repercussão nos clusters de fundições provinciais | Curto prazo (≤ 2 anos) |

| Boom de dispositivos de potência SiC automotivos impulsionando a necessidade de wafers SiC de 200 mm e 8 polegadas | +1.2% | Nacional, ganhos iniciais em Guangdong, Xangai e Jiangsu | Médio prazo (2 a 4 anos) |

| Escassez global de ferramentas de 200 mm forçando fundições chinesas a garantir fornecimento local de wafers | +0.9% | Global, agudo na China devido a restrições de exportação | Curto prazo (≤ 2 anos) |

| Suporte subsidiado ao preço do polissilício aumentando a vantagem de custo | +0.7% | Nacional, beneficiando produtores integrados de wafers | Longo prazo (≥ 4 anos) |

| Ascensão da embalagem avançada (chiplet / X-DFOI) elevando a demanda por wafers prime ultrafinos | +0.6% | Nacional, liderado pelo ecossistema JCET e Huawei HiSilicon | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Expansões de Capacidade de 300 mm por Players Domésticos

A Semiconductor Manufacturing International Corporation confirmou, no final de 2025, planos para adicionar 40.000 inícios de wafers de doze polegadas por mês nas fundições de Xangai, Pequim e Shenzhen até o final de 2026, um movimento espelhado pelo programa adicional de 20.000 wspm da Hua Hong Semiconductor voltado para circuitos integrados de gerenciamento de energia.[1]Nikkei Staff, "A SMIC da China adicionará 40.000 inícios de wafers por mês em 2026," Nikkei Asia, asia.nikkei.com Incentivos provinciais em terrenos, impostos e empréstimos a juros baixos reduzem o risco inicial, permitindo que os fornecedores assinem contratos plurianuais de compra garantida antes que a capacidade entre em operação. O Shanghai Silicon Industry Group respondeu ampliando sua planta em Lingang para 2 milhões de wafers de doze polegadas por mês para entrega em 2026. A economia de escala abaixo de USD 50 por wafer prime torna-se o ponto de inflexão, estimulando uma onda de consolidação entre startups menores que não conseguem atingir a paridade de custos com esses líderes.

Mandato Governamental de "50% de Ferramentas Domésticas" Acelerando a Demanda Local por Wafers

A partir de janeiro de 2026, o Ministério da Indústria e Tecnologia da Informação vincula subsídios a uma adoção mínima de 50% de ferramentas locais, elevando o limite para 70% até 2028 e para localização total em 2030. As fundições que ficarem aquém enfrentam recuperação de subsídios, portanto a maioria simplifica as listas de fornecedores para combinações totalmente chinesas de ferramentas e wafers. A Naura Technology documentou que mais de 60% de suas ferramentas de deposição instaladas em linhas de 28 nm foram combinadas com substratos do Shanghai Silicon, reduzindo os ciclos de aceleração de rendimento em quase um quarto.[2]Naura Technology, "Relatório Anual 2025," naura.com O compartilhamento conjunto de receitas de processos dentro desses circuitos fechados acelera o progresso no controle de defeitos e nivela a curva de aprendizado para novas fundições.

Boom de Dispositivos de Potência SiC Automotivos Impulsionando a Necessidade de Wafers SiC de 200 mm e 8 Polegadas

As vendas de veículos elétricos saltaram para 10,8 milhões de unidades em 2024, e a parcela equipada com módulos de potência de carboneto de silício subirá para cerca de 30% até 2027. A fábrica da BYD Semiconductor em Changsha já processa 10.000 wafers SiC de oito polegadas por mês e tem como meta uma expansão de 2X para o final de 2026. A NIO e a XPeng firmaram acordos de fornecimento plurianuais para garantir substratos de 200 mm para seus módulos inversores de 800 volts. Embora os rendimentos de die utilizáveis por wafer fiquem abaixo dos padrões do silício, o ganho de desempenho em velocidade de carregamento e eficiência compensa o prêmio de custo, garantindo demanda constante por substratos SiC mesmo durante uma erosão mais ampla dos preços de wafers.

Ascensão da Embalagem Avançada (Chiplet / X-DFOI) Elevando a Demanda por Wafers Prime Ultrafinos

O acelerador de inteligência artificial Ascend 910C da Huawei emprega um design de chiplet 2,5-D ligado a pilhas de memória de alta largura de banda por meio de um interposer de silício, com a variação de espessura total mantida dentro de 0,3 µm.[3]Huawei Technologies, "Detalhes da Arquitetura do Ascend 910C," huawei.com A Jiangsu Changjiang Electronics Technology registrou crescimento de 35% na receita de embalagem avançada em 2025, atribuindo-o a linhas de nível de wafer fan-out e TSV que exigem substratos ultrafinos. O Shanghai Silicon investiu USD 120 milhões em uma linha de polimento químico mecânico Ebara visando TV de 0,2 µm para atender a esses programas. O domínio das especificações de planaridade permitirá que os fornecedores domésticos mantenham poder de precificação mesmo com a queda dos preços médios de venda de wafers prime de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna persistente de densidade de defeitos em relação a fornecedores japoneses em wafers lógicos acima de 28 nm | -0.8% | Nacional, afetando fundições de ponta | Médio prazo (2 a 4 anos) |

| Controles de exportação liderados pelos EUA limitando o acesso a ferramentas críticas de cristal CZ e polimento químico mecânico | -1.2% | Nacional, agudo para capacidade abaixo de 28 nm | Longo prazo (≥ 4 anos) |

| Pressão sobre margens decorrente de excesso de capacidade em nós maduros e guerra de preços entre fundições | -0.6% | Nacional, concentrado no Delta do Rio Yangtze | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em operações de tratamento de água ultrapura e resíduos químicos | -0.4% | Nacional, grave em cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Densidade de Defeitos em Relação a Fornecedores Japoneses em Wafers Lógicos acima de 28 nm

A densidade média de defeitos de 0,12 defeitos cm⁻² em wafers prime domésticos de 300 mm permanece 50% acima do benchmark de 0,08 defeitos cm⁻² da Shin-Etsu Chemical, traduzindo-se em rendimento aproximadamente 8 a 10% menor para processadores móveis avançados. A contaminação por metais traço acima de 0,1 ppb no polissilício de origem local é um dos principais contribuintes. As fundições compensam implementando recozimentos mais longos e inspeções de entrada mais rigorosas, adicionando USD 15 a 20 por wafer em custos. Clientes fabless de alto volume, portanto, estipulam substratos japoneses para lotes de ponta, limitando o teto de mercado para fornecedores domésticos apesar do crescimento de capacidade.

Controles de Exportação Liderados pelos EUA Limitando o Acesso a Ferramentas Críticas de Cristal CZ e Polimento Químico Mecânico

A regra do Departamento de Indústria e Segurança de dezembro de 2024 colocou na lista negra os puxadores de cristal que entregam uniformidade de resistividade abaixo de 5% e equipamentos de polimento químico mecânico para abaixo de 28 nm, forçando os produtores chineses a depender de maquinário de 2015 a 2018. A tentativa de engenharia reversa da TCL Zhonghuan de uma plataforma Reflexion da Applied Materials estagnou em barreiras de licença de software, atrasando sua linha de wafers de próxima geração em 18 meses. As lacunas persistentes de equipamentos mantêm os fornecedores domésticos uma a duas gerações atrás, perpetuando a dependência de importações para substratos críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Dominância dos Substratos de 300 mm Sustenta a Expansão de Volume

A categoria de 300 mm representou 71,75% do volume total em 2025, capturando a maior fatia da participação do mercado de wafers de silício para semicondutores da China e sustentando um CAGR de 7,16% até 2031. As adições de capacidade de 40.000 wafers de doze polegadas por mês apenas na Semiconductor Manufacturing International Corporation ressaltam uma mudança irreversível em direção à economia de diâmetros maiores, onde cada substrato de 300 mm produz aproximadamente 2,5 vezes mais die do que um equivalente de 200 mm para layouts lógicos convencionais. As economias de custo por die se traduzem diretamente em preços competitivos de chips, um imperativo de sobrevivência à medida que os ciclos de atualização de smartphones e PCs se estendem.

O segmento de 200 mm permanece essencial para dispositivos analógicos e de carboneto de silício; a escassez global de ferramentas de processo de 200 mm elevou os prazos de entrega para 24 semanas, vinculando clientes automotivos a acordos plurianuais de wafers. Os wafers com menos de 150 mm atendem a controladores legados de trem de força e industriais, mas enfrentam descontinuação à medida que a requalificação para diâmetros maiores se torna inevitável. No entanto, o mercado de wafers de silício para semicondutores da China continua a alocar orçamento de nicho para linhas de seis e oito polegadas que suportam módulos de potência SiC, isolando esse segmento da erosão de preços que afeta os primes de 300 mm em massa.

Por Tipo de Dispositivo Semicondutor: Wafers Lógicos Permanecem o Principal Motor de Crescimento

Os wafers lógicos detinham 33,37% do volume de 2025, refletindo a dominância em aceleradores de inteligência artificial, processadores de borda e SoCs convencionais. O CAGR de 6,82% do segmento até 2031 supera o de memória e analógico, auxiliado pelas construções de nuvem de inteligência artificial doméstica que consomem milhares de processadores de alto desempenho por rack. O tamanho do mercado de wafers de silício para semicondutores da China alocado para aplicações lógicas, portanto, se amplia, mesmo que alguns die de ponta continuem a importar substratos japoneses para segurança de rendimento.

Os wafers de memória ficam atrás porque a capacidade doméstica de DRAM e NAND ainda é pequena, enquanto os dispositivos de potência discretos, principalmente MOSFETs SiC, registram crescimento de dígito único elevado a partir de uma base baixa. O crescimento analógico vem de circuitos integrados de gerenciamento de bateria e sensoriamento automotivo, mas a lógica permanece o foco estratégico à medida que Pequim pressiona pela soberania computacional. A demanda diversificada também protege o consumo de wafers lógicos das oscilações cíclicas em um único mercado final, reforçando seu status de âncora dentro do consumo geral.

Por Tipo de Wafer: Substratos Prime Polidos Mantêm Vantagem de Escala

Os wafers prime polidos contribuíram com 73,75% do total de remessas em 2025, ressaltando seu papel como o principal produto convencional para CMOS. As variantes epitaxiais, vitais para dispositivos de potência, expandem-se de forma constante em conjunto com a eletrificação de veículos, mas não correspondem à escala absoluta dos prime. Os volumes de silício sobre isolante, embora modestos, crescem a um CAGR de 6,93%, impulsionados por módulos de front-end de radiofrequência em smartphones 5G e processadores de IoT de baixo consumo.

O silício especial, incluindo substratos de alta resistividade e de grau de potência, atende aos nichos de chaves de radiofrequência e IGBT que as políticas nacionais favorecem cada vez mais para a autossuficiência. À medida que os fornecedores domésticos de ferramentas epitaxiais refinam a uniformidade e a espessura das camadas, as fundições domésticas preferem agrupar a aquisição de wafers com conjuntos de ferramentas locais para atender ao mandato de 50%, conferindo aos fornecedores nacionais uma vantagem de vendas incorporada em todos os segmentos de tipo de wafer do mercado de wafers de silício para semicondutores da China.

Por Usuário Final: Eletrônicos de Consumo Lideram, Automotivo Oferece o Maior Crescimento

Em 2025, os eletrônicos de consumo representaram 40,83% do total de remessas, ressaltando a dominância da China como o principal polo mundial de fabricação de smartphones e PCs. Essa dominância é impulsionada pela robusta infraestrutura de cadeia de suprimentos do país e sua capacidade de escalar a produção de forma eficiente. As atualizações regulares de modelos de marcas como Xiaomi, Oppo e Vivo mantêm taxas de execução de wafers constantes, garantindo níveis de produção consistentes. Além disso, há um impulso adicional proveniente da demanda de servidores vinculada a clusters de treinamento de inteligência artificial, que são cada vez mais críticos para apoiar os avanços nas tecnologias de inteligência artificial.

A demanda orientada para o setor automotivo, que representou apenas 10% em 2025, deve crescer a um CAGR de 7,01% à medida que o conteúdo de semicondutores por veículo elétrico se aproxima de USD 1.000 até 2027. Cada inversor de tração, carregador embarcado e módulo ADAS puxa die lógico, analógico e discreto incremental, ampliando as necessidades de wafers. Industrial e telecomunicações permanecem estáveis na faixa intermediária, mas a eletrificação de veículos é o acelerador de destaque para o mercado de wafers de silício para semicondutores da China.

Análise Geográfica

O Delta do Rio Yangtze, abrangendo as províncias de Xangai, Jiangsu e Zhejiang, comandou cerca de 60% da participação do mercado de wafers de silício para semicondutores da China em 2025 e permanece a região âncora para novos investimentos em doze polegadas. Os locais de alta capacidade em Lingang, Kunshan e Wuxi se beneficiam de talentos concentrados, redes confiáveis de água ultrapura e alfândegas com processamento expresso que encurtam os ciclos de importação de gases especiais. Os incentivos provinciais permitem que as fundições acessem terrenos e energia a tarifas com desconto, reforçando a vantagem de custo da região mesmo com o aumento das pressões salariais em todo o país. Os robustos vínculos logísticos com as plantas de montagem de handsets e servidores em Suzhou e Shenzhen consolidam ainda mais a demanda por wafers, garantindo que o cluster mantenha acesso prioritário ao fornecimento incremental de substratos.

Aproximadamente 20% da capacidade está ao longo do corredor Pequim-Tianjin, onde o foco político é a autonomia estratégica para eletrônicos de computação e defesa. Os governos locais combinam isenções fiscais com aprovações ambientais aceleradas, permitindo que novas fundições iniciem obras em até 6 meses após o anúncio. A proximidade física entre fornecedores de ferramentas de deposição e fabricantes de wafers acelera o ajuste conjunto de receitas, reduzindo semanas dos cronogramas de aceleração e diminuindo a deriva de densidade de defeitos para linhas lógicas de 28 nm. O forte pipeline universitário do corredor alimenta talentos em engenharia de processos tanto em plantas de equipamentos quanto de wafers, alinhando o desenvolvimento da força de trabalho com as metas de crescimento anual composto do setor mais amplo.

Os polos emergentes em Guangdong, Sichuan, Hunan e Anhui respondem conjuntamente pelos 20% restantes da capacidade instalada, mas geram uma parcela desproporcional da inovação em wafers especiais. As linhas SiC de oito polegadas de Changsha atendem ao ecossistema de veículos elétricos em rápido crescimento, enquanto as fundições de Chengdu e Chongqing se concentram em discretos de potência e substratos de alta resistividade. Embora cada local seja menor do que seus equivalentes no litoral, os subsídios provinciais agressivos para ferramentas e construção de salas limpas permitem que escalem rapidamente; coletivamente, espera-se que adicionem mais de 800.000 equivalentes de wafers de doze polegadas até 2031, expandindo o mercado de wafers de silício para semicondutores da China além da pegada histórica costeira. A diversificação geográfica também distribui o risco de fornecimento de utilidades, protegendo a produção nacional de interrupções localizadas de energia ou água.

Cenário Competitivo

Os fornecedores domésticos permanecem em uma fase de transição, com o Shanghai Silicon Industry Group, a TCL Zhonghuan e o National Silicon Industry Group juntos detendo cerca de 35% das remessas prime de 300 mm, enquanto os líderes japoneses Shin-Etsu Chemical e SUMCO ainda dominam nas especificações de densidade de defeitos abaixo de 0,10. A participação combinada dos cinco principais de aproximadamente 55% mantém o poder de barganha equilibrado; os clientes podem negociar preços, mas têm dificuldade em encontrar substitutos perfeitos para lotes de alto rendimento, preservando uma disciplina de preços moderada. A fragmentação abaixo do primeiro nível persiste porque dezenas de entrantes provinciais perseguem a demanda cativa de fundições locais construídas sob programas de subsídio regionais.

As pressões de consolidação desencadearam uma onda de movimentos verticais. A aquisição de polissilício upstream pela TCL Zhonghuan em 2024 reduziu os custos de matéria-prima em dois dígitos e isolou a empresa das oscilações de preços no mercado spot, liberando capital para atualizações de puxadores de cristal. O pacto de codesenvolvimento do Shanghai Silicon com um fabricante doméstico de ferramentas acelerou a qualificação de novos reatores epitaxiais, reduzindo o tempo de aceleração em sua linha Fase III para nove meses. O National Silicon Industry Group é aquele raro player que se expande para o interior, apostando que as tarifas de utilidades mais baixas em Chongqing compensarão os custos de frete e abrirão uma base de clientes ocidental assim que a fábrica de USD 1,2 bilhão estiver em operação.

Os concorrentes menores perseguem nichos de espaço em branco em vez de batalhas diretas com os incumbentes. Startups em Zhejiang e Hubei visam substratos de alta resistividade e grau de sensor para rádios de ondas milimétricas e MEMS automotivos, setores menos sensíveis a métricas de defeitos ultrabaixos, mas ricos em potencial de margem. Em todo o país, os depósitos de patentes relacionados a wafers subiram 25% ano a ano em 2025, sinalizando inovação incremental sustentada, mesmo que avanços revolucionários permaneçam raros. O mandato de 50% de equipamentos domésticos, agora totalmente aplicado, efetivamente protege esses players de nova concorrência estrangeira, dando-lhes tempo para refinar o controle de oxigênio e carbono e reduzir a lacuna de rendimento em relação aos benchmarks japoneses.

Líderes do Setor de Wafers de Silício para Semicondutores da China

National Silicon Industry Group Co. Ltd.

Shanghai Silicon Industry Group Co. Ltd. (Simgui)

Wafer Works (Shanghai) Co. Ltd.

GRINM Semiconductor Materials Co. Ltd.

Beijing E-SWIN Material Technology Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Shanghai Silicon Industry Group concluiu a Fase III de Lingang, adicionando 500.000 wafers de doze polegadas por mês e elevando a produção total para 2 milhões de wafers mensais.

- Janeiro de 2026: A TCL Zhonghuan assinou um contrato de cinco anos com a Hua Hong Semiconductor para 300.000 primes de doze polegadas por mês a partir de meados de 2026.

- Dezembro de 2025: A BYD Semiconductor iniciou sua segunda linha de wafers SiC de oito polegadas em Changsha, dobrando a capacidade para 20.000 wafers mensais.

- Novembro de 2025: O National Silicon Industry Group obteve aprovação para construir uma fábrica de doze polegadas de USD 1,2 bilhão em Chongqing, com meta de primeiro wafer no final de 2027.

Escopo do Relatório do Mercado de Wafers de Silício para Semicondutores da China

O Relatório do Mercado de Wafers de Silício para Semicondutores da China é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos de Dispositivos Semicondutores), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI), Silício Especial), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e Geografia (China). As Previsões de Mercado são Fornecidas em Termos de Volume de Remessa (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por wafers da China até 2031?

O mercado de wafers de silício para semicondutores da China deve atingir 7,24 bilhões de polegadas quadradas até 2031, expandindo-se a um CAGR de 6,33% a partir de 2026.

Qual diâmetro de wafer está ganhando mais terreno?

Os substratos de 300 mm já detêm 71,75% de participação e devem crescer a um CAGR de 7,16% à medida que as novas fundições favorecem a economia de doze polegadas.

Por que os wafers de silício sobre isolante são importantes para a China?

Os substratos RF-SOI suportam amplificadores de potência 5G e chips de IoT de baixo consumo e representam o segmento de tipo de wafer de crescimento mais rápido, com um CAGR de 6,93%.

Qual é o principal obstáculo para o fornecimento totalmente local de wafers?

Uma lacuna persistente de densidade de defeitos em relação aos fornecedores japoneses, vinculada a controles de exportação de ferramentas e pureza de matéria-prima, limita a adoção em nós avançados.

Como o crescimento de veículos elétricos influencia a demanda por wafers?

O uso de wafers automotivos está crescendo a um CAGR de 7,01% à medida que módulos de potência SiC, processadores ADAS e chips de infoentretenimento aumentam o conteúdo de semicondutores por veículo.

Quais empresas lideram a produção doméstica de wafers da China?

O Shanghai Silicon Industry Group, a TCL Zhonghuan e o National Silicon Industry Group juntos entregam cerca de 35% dos volumes prime de 300 mm domésticos.

Página atualizada pela última vez em: