Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores de AI e HPC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.41 Billion Square Inches |

| Volume do Mercado (2031) | 8.11 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 18.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores de AI e HPC pela Mordor Intelligence

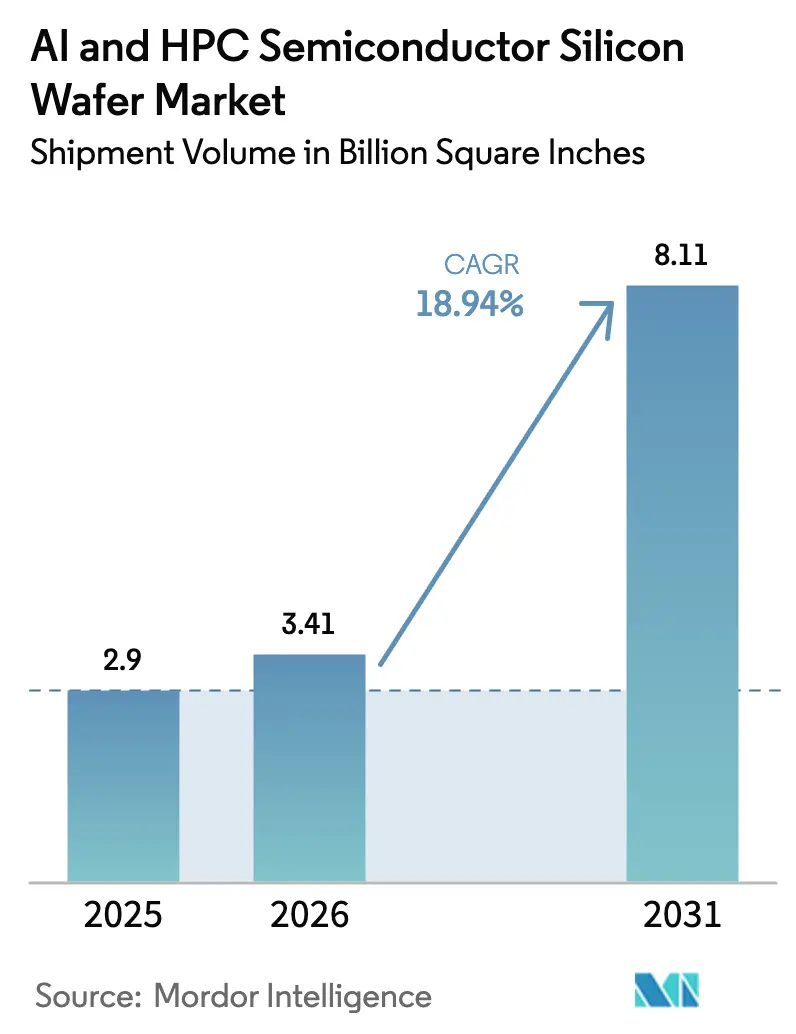

O tamanho do mercado de wafer de silício para semicondutores de AI e HPC está projetado para se expandir de 2,9 bilhões de polegadas quadradas em 2025 e 3,41 bilhões de polegadas quadradas em 2026 para 8,11 bilhões de polegadas quadradas até 2031, registrando um CAGR de 18,94% entre 2026 e 2031. A capacidade assegurada para lógica abaixo de 3 nanômetros, acordos de compra plurianuais vinculados a programas de subsídios soberanos e a migração para aceleradores otimizados para inferência reforçam coletivamente o impulso da demanda. Taiwan, Coreia do Sul, Estados Unidos e China estão expandindo as linhas de 300 milímetros mais rapidamente do que os equipamentos de puxamento de cristal podem ser entregues, restringindo a disponibilidade no mercado spot e elevando os preços contratuais. As fundições asiáticas não mais superam os concorrentes ocidentais, pois corredores paralelos de subsídios em Washington, Bruxelas e Pequim geraram investimentos geograficamente equilibrados. Em conjunto, esses fatores posicionam os fornecedores de wafer com liderança em planicidade e densidade de defeitos para capturar margens estruturalmente mais elevadas ao longo da década.

Principais Conclusões do Relatório

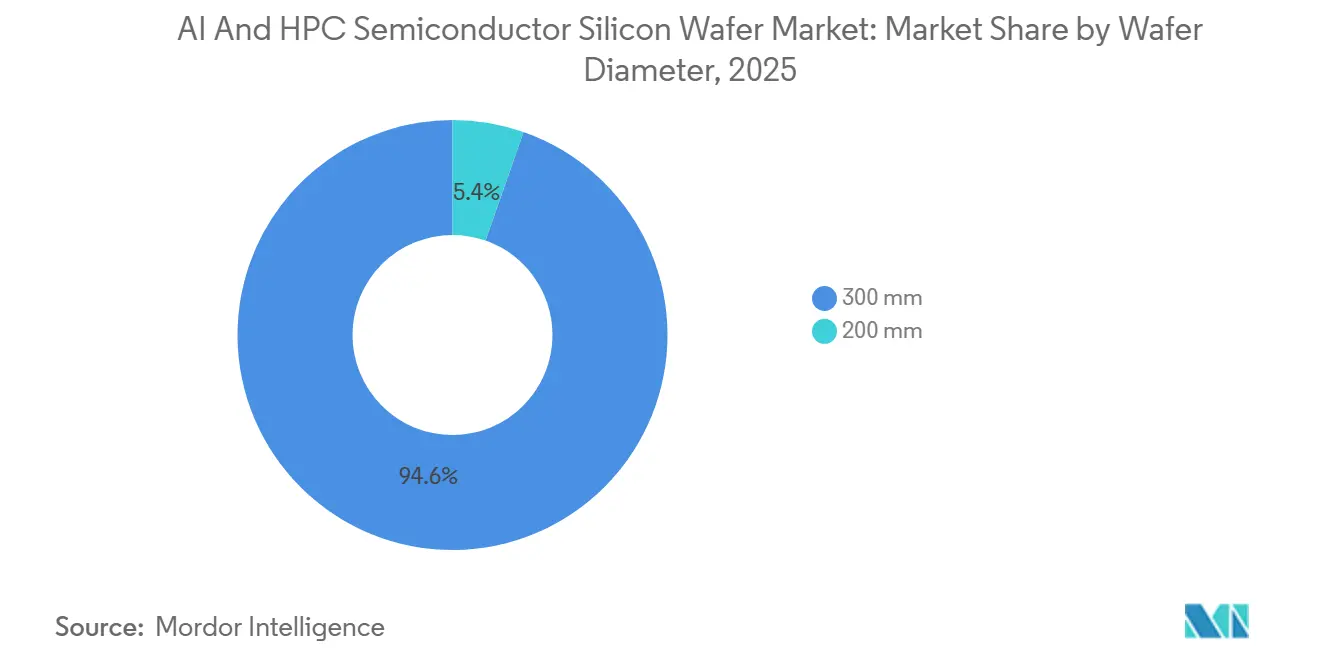

- Por diâmetro do wafer, a categoria de 300 mm detinha 94,64% da participação de mercado em 2025 e está prevista para avançar a um CAGR de 19,68% até 2031.

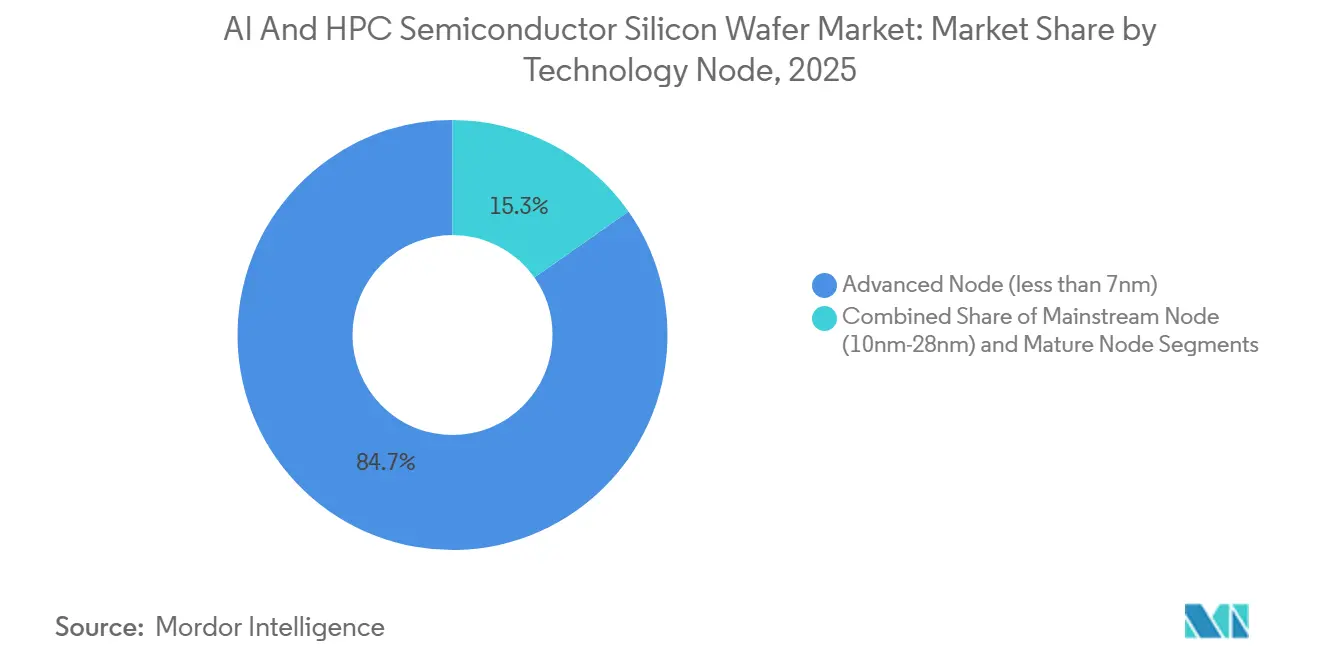

- Por nó tecnológico, o nó avançado (abaixo de 7 nm) capturou 84,73% da participação de mercado em 2025 e está projetado para crescer a um CAGR de 19,76% até 2031.

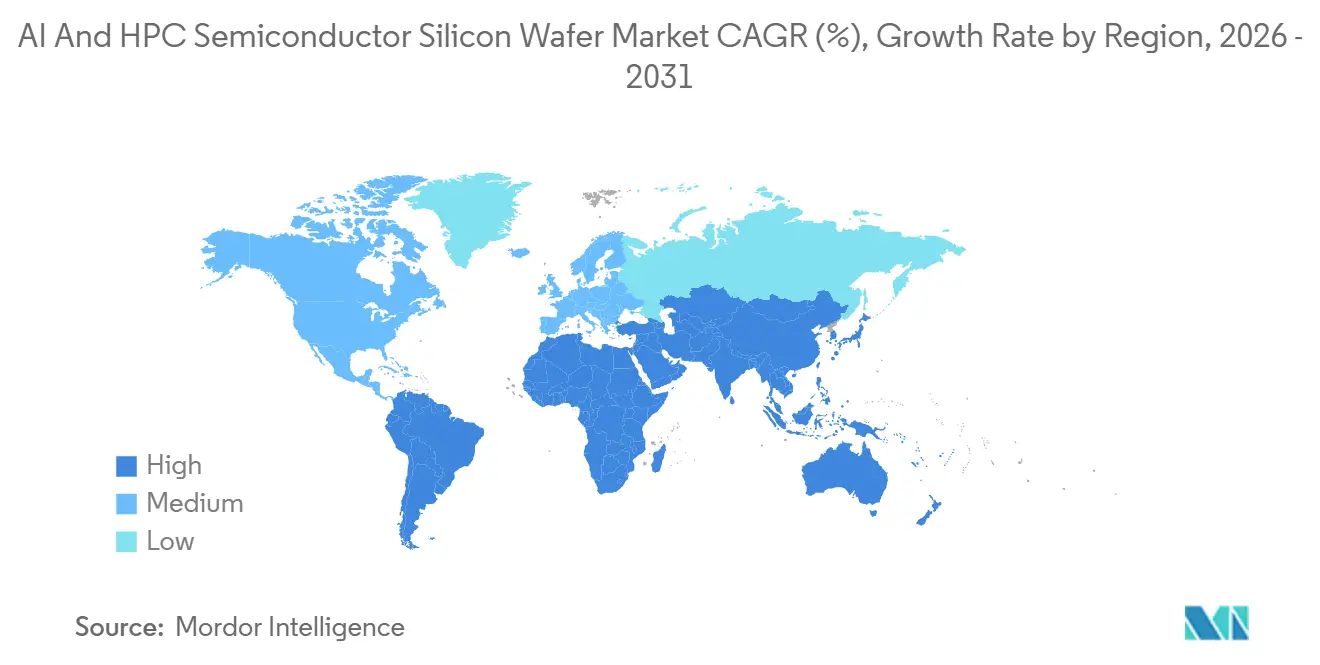

- Por geografia, a Ásia-Pacífico comandou 74,62% da participação de mercado em 2025 e deve se expandir a um CAGR de 19,82% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Semicondutores de AI e HPC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Wafers de 300 mm em Aceleradores de AI | +4.5% | Global, com concentração em Taiwan, Coreia do Sul e Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansões Rápidas de Fundições Abaixo de 7 nm em Taiwan e nos Estados Unidos | +4.2% | Taiwan, Estados Unidos, com efeitos secundários no Japão | Médio prazo (2 a 4 anos) |

| Crescente Apoio de Capital para Fábricas de Wafer Domésticas na China | +3.1% | China, com impacto indireto nas cadeias de suprimentos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reduções Agressivas de Nó para GPUs de HPC Avançadas | +2.8% | Global, liderado por centros de design na América do Norte e manufatura em Taiwan | Curto prazo (≤ 2 anos) |

| Adoção de Entrega de Energia pelo Verso e Ligação em Nível de Wafer | +2.3% | Clusters de embalagem avançada em Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2 a 4 anos) |

| Mandatos de Sustentabilidade Impulsionando a Reciclagem de Wafer Prime | +1.2% | Europa, Japão, com adoção emergente na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Wafers de 300 mm em Aceleradores de AI

Operadores de hiperescala adquiriram 1,2 milhão de cartões aceleradores em 2025, com cada unidade consumindo até 1.200 mm² de silício em substratos de 300 milímetros, uma área 40% maior do que as CPUs de uso geral. A embalagem chip-on-wafer-on-substrate dobra o uso de wafer por GPU porque múltiplos dies limitados por retículo compartilham um único interposer. Os planos de transição da Microsoft e da Meta para lançar processadores de inferência proprietários de 3 nanômetros em 2026 elevam ainda mais a pressão da demanda.[1]Michael Acton, "Microsoft e Meta Planejam Chips de AI Proprietários em Nós de 3 nm," Financial Times, ft.com A obsolescência econômica dos substratos de 200 milímetros para lógica de ponta concentra o volume nas linhas de 300 milímetros, que podem manter a variação de espessura total abaixo de 0,15 µm. Menos de cinco fornecedores globais atendem atualmente a essa tolerância, o que preserva o poder de precificação oligopolístico ao longo do horizonte de previsão.

Expansões Rápidas de Fundições Abaixo de 7 nm em Taiwan e nos Estados Unidos

A TSMC comprometeu USD 65 bilhões com plantas no Arizona que começaram a enviar wafers de engenharia de 4 nanômetros em dezembro de 2025. O campus Pyeongtaek da Samsung adicionou uma quinta sala limpa para dispositivos gate-all-around de 2 nanômetros previstos para volume em meados de 2026.[2]Joon-hee Lee, "Fundição Samsung Expande Campus Pyeongtaek," Samsung Electronics, news.samsung.com O projeto da Intel no Ohio atingirá 60.000 inícios de wafer por mês no nó 18A em 2027. Esses três programas sozinhos adicionam 300.000 inícios mensais até 2028, embora gargalos de equipamentos atrasem a produção total em 12 a 18 meses. A participação de Taiwan na capacidade abaixo de 7 nanômetros, portanto, declina de 92% em 2023 para aproximadamente 78% em 2027, difundindo o risco geopolítico, mas introduzindo fricções de controle de exportação jurisdicional que complicam a logística transfronteiriça.

Crescente Apoio de Capital para Fábricas de Wafer Domésticas na China

A Fase III do Grande Fundo da China alocou RMB 150 bilhões (USD 21 bilhões) em 2024, com 30% reservados para materiais upstream.[3]Yoko Kubota, "Conselho de Estado da China Aloca RMB 150 Bilhões ao Fundo de Semicondutores," South China Morning Post, scmp.com O projeto Lingang da Shanghai Simgui enviará 1,8 milhão de substratos de 300 milímetros anualmente até 2027, atendendo aos nós de 28 nanômetros e 14 nanômetros. A aquisição doméstica pela SMIC dobrou para 32% em 2025. Apesar dos ganhos de volume, as taxas de defeitos chinesas têm média de 0,08 cm⁻² versus 0,03 cm⁻² para os padrões japoneses, limitando a penetração abaixo de 10 nanômetros. Os fornecedores estabelecidos enfrentam pressão de desconto para defender participação, mas mantêm vantagem nas qualificações de nós avançados.

Reduções Agressivas de Nó para GPUs de HPC Avançadas

O Blackwell B200 da NVIDIA empacota 208 bilhões de transistores no nó N3E da TSMC, um aumento de densidade de 60% em relação ao Hopper. O MI350 da AMD, previsto para 2027, explorará a entrega de energia pelo verso a 3 nanômetros. O Falcon Shores da Intel visa o nó 18A em 2026 e o 14A em 2028, com cada etapa exigindo wafers mais planos do que 0,12 µm. Os fornecedores precisam modernizar os puxadores de cristal com algoritmos de controle de diâmetro e adicionar capacidade epitaxial, elevando o capex acima de USD 500 milhões por linha. O ritmo de redução de nó foi comprimido de 24 meses para 18 meses, encurtando as janelas de depreciação e favorecendo produtores com balanços patrimoniais robustos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fragilidade da Cadeia de Suprimentos para Polissilício Ultrapuro | -1.8% | Global, com exposição aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Longos Prazos de Entrega de Equipamentos de Puxamento de Cristal | -1.5% | Global, afetando todos os produtores de wafer | Médio prazo (2 a 4 anos) |

| Alta Intensidade de Capex Limitando Novos Entrantes | -1.2% | Mercados emergentes, fornecedores domésticos chineses | Longo prazo (≥ 4 anos) |

| Riscos de Escassez de Água e Energia em Megafábricas | -0.9% | Sudoeste dos Estados Unidos, Taiwan durante ciclos de seca | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade da Cadeia de Suprimentos para Polissilício Ultrapuro

Sete empresas produziram quase todo o polissilício de grau semicondutor em 2025, com Wacker, Hemlock e Tokuyama cobrindo 65%. A demanda solar elevou os preços spot de USD 28/kg para USD 41/kg durante o ano. As regras de trabalho forçado dos EUA bloquearam a origem de Xinjiang, removendo 40.000 t de capacidade. A expansão de Sarawak da Tokuyama adiciona 10.000 t em meados de 2026, mas necessita de 18 meses de qualificação. Casas de wafer menores sem contratos de longo prazo enfrentam, portanto, racionamento de matéria-prima, o que poderia reduzir em quase 2 pontos percentuais o CAGR previsto se não for mitigado.

Longos Prazos de Entrega de Equipamentos de Puxamento de Cristal

Fornos Czochralski capazes de variação de diâmetro abaixo de 0,1 µm tiveram prazos médios de entrega de 20 meses em 2025.[4]SEMI Staff, "Prazos de Entrega de Equipamentos se Estendem para 20 Meses," SEMI, semi.org O backlog da Ferrotec equivale a 2,3 anos de receita, atrasando as adições da Siltronic e da SK Siltron. A escassez de cadinhos de grafite de alta pureza e hastes de semente, ambos sob controle de exportação, agrava os atrasos. Alguns produtores reformam linhas de 200 milímetros, mas essa abordagem desvia talentos de engenharia necessários para as rampas de 300 milímetros. O crescimento da capacidade do setor, portanto, permanece limitado a cerca de 12% ao ano até pelo menos 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Linhas de 300 Milímetros Asseguram Liderança em Custo

O segmento de 300 mm do mercado de wafer de silício para semicondutores de AI e HPC representou 94,64% da participação de mercado em 2025, refletindo sua economia superior de rendimento de dies. Cada disco de 300 milímetros oferece aproximadamente 2,4 vezes a área utilizável em comparação com um substrato de 200 milímetros, reduzindo o custo de fabricação por transistor em 30 a 40%. Os fluxos de embalagem de fundição, como o CoWoS da TSMC, aceitam apenas interposers de 300 milímetros, o que vincula os compradores de hiperescala a esse diâmetro. A próxima arquitetura de energia pelo verso da Intel restringe os orçamentos de espessura total a 0,12 µm, um valor inatingível com ferramentas legadas de 200 milímetros. Consequentemente, os fornecedores que dominam cristais de 300 milímetros ultraplanos detêm o status de fornecedor preferencial em todas as fábricas de lógica avançada.

O impulso de crescimento dificilmente diminuirá, pois os hiperescaladores planejam produzir chips de inferência personalizados em nós de 3 nanômetros a partir de 2026. O CAGR de 19,68% do segmento, portanto, supera a trajetória mais ampla do tamanho do mercado de wafer de silício para semicondutores de AI e HPC medida em polegadas quadradas. Por outro lado, a demanda por wafers de 200 milímetros está crescendo de forma constante, impulsionada por aplicações de FD-SOI e carboneto de silício onde os tamanhos de die permanecem pequenos. Os fornecedores de equipamentos começaram a encerrar o serviço de 150 milímetros, forçando fábricas mais antigas a migrar ou sair, uma tendência que acelera a consolidação. Fusões e aquisições recentes, como a aquisição pela GlobalWafers do ativo de Singapura da Siltronic, colocam mais de um quarto da capacidade de 300 milímetros não chinesa sob um único proprietário, remodelando a dinâmica de negociação com clientes de fundição.

Por Nó Tecnológico: Prêmios Abaixo de 7 Nanômetros Intensificam o Conjunto de Margens

As geometrias avançadas abaixo de 7 nanômetros representaram 84,73% da participação de mercado em 2025 e registrarão um CAGR de 19,76% até 2031. Cada wafer nessa classe de nó é enviado com densidade de defeitos abaixo de 0,03 cm⁻², contaminação metálica inferior a 1 × 10¹⁰ átomos/cm³ e frequentemente inclui camadas epitaxiais que adicionam USD 150 a 200 ao custo. Essas especificações justificam um prêmio de preço de 40%, o que amplia a concentração de lucro dentro da participação do mercado de wafer de silício para semicondutores de AI e HPC controlada pela Shin-Etsu, Sumco e GlobalWafers. Os dispositivos gate-all-around que estreiam na Samsung em 2026 e na TSMC em 2027 intensificam os requisitos de planicidade, obrigando fornecedores menores a investir ou recuar.

Os nós principais que abrangem 10 a 28 nanômetros crescem de forma mais estável a 11,2% porque os compradores automotivos e industriais preferem núcleos de IP maduros e ciclos de qualificação mais longos. Os contratos assinados pela NXP e pela Infineon fixam os preços dos wafers até 2027, mas oferecem pouca vantagem para os fornecedores à medida que a inflação eleva as contas de serviços públicos. Os nós maduros acima de 28 nanômetros sofrem pressão de margem da expansão da capacidade chinesa, mas permanecem indispensáveis para o silício militar endurecido contra radiação. Essa bifurcação significa que o segmento premium colhe retornos desproporcionais enquanto os nós legados fornecem estabilidade de volume, permitindo que os produtores equilibrem o risco em todo o portfólio do mercado de wafer de silício para semicondutores de AI e HPC.

Análise Geográfica

A Ásia-Pacífico reteve 74,62% da participação de mercado em 2025 e está prevista para avançar a 19,82% até 2031. Somente a TSMC consumiu 800.000 inícios por mês em Taiwan, enquanto sua nova planta em Kumamoto, no Japão, adiciona 55.000 inícios no final de 2026. O campus Pyeongtaek da Samsung atingiu 400.000 inícios mensais após a linha P4 entrar em operação em 2025. A China elevou o fornecimento doméstico de wafer para 32% até 2025, substituindo importações apesar das disparidades de densidade de defeitos, e investiu RMB 150 bilhões em materiais upstream. O Japão atraiu JPY 4 trilhões (USD 27 bilhões) em subsídios que protegem contra a concentração em Taiwan, aumentando a competição regional por mão de obra qualificada.

A América do Norte, embora menor, se expande rapidamente sob os incentivos da Lei CHIPS. Os sites da Intel no Arizona e em Ohio atrairão 120.000 inícios mensais até 2028, enquanto o módulo Phoenix da TSMC já envia silício de 4 nanômetros. A GlobalWafers iniciou a construção de uma planta de USD 5 bilhões em Sherman, Texas, com meta de 1,2 milhão de wafers anualmente. A escassez de água surgiu como uma restrição vinculante, com as fábricas do Arizona consumindo 4 milhões de galões diariamente, levando os reguladores a exigir metas de reutilização de 90% que apenas a TSMC atualmente cumpre. Alcançar uma intensidade hídrica sustentável é agora um fator determinante para futuros desembolsos de incentivos.

A Europa capturou 8% da produção global em polegadas quadradas em 2025, especializando-se em dispositivos automotivos e de energia. A fábrica de Dresden da Infineon e o site de Crolles da STMicroelectronics obtêm wafers da planta de Freiberg da Siltronic para satisfazer as regras de conteúdo local da Lei de Chips. A Bosch adicionou uma linha de 200 milímetros em Reutlingen para aliviar a escassez de sensores veiculares, mas permanece dependente de importações para lógica de ponta. A América do Sul e o Oriente Médio e África juntos representam menos de 2% do volume e não possuem instalações de wafer prime, expondo os montadores locais a choques de frete e tarifas quando a logística da Ásia-Pacífico se aperta.

Cenário Competitivo

O mercado de wafer de silício para semicondutores de AI e HPC é concentrado com participantes como Shin-Etsu, Sumco, GlobalWafers e outros. Sua escala de volume suporta capex contínuo para liderança em densidade de defeitos, atualmente em 0,03 cm⁻² para as plantas de Shirakawa e Imari. As fundições negociam cada vez mais participações acionárias para garantir o fornecimento; a joint venture de polissilício da TSMC com a Tokuyama em 2025 é típica desse impulso de integração vertical. Fornecedores menores, como Wafer Works e Episil-Precision, concentram-se em nichos especializados de epitaxial e SOI onde os orçamentos de defeitos são menos rigorosos, mas sua participação agregada permanece abaixo de 10%.

A diferenciação tecnológica depende de planicidade, orientação cristalina e contaminação metálica. A Shin-Etsu foi pioneira no monitoramento de diâmetro em tempo real que reduz a variação de espessura total abaixo de 0,09 µm, um limiar essencial para os trilhos de energia pelo verso de 2 nanômetros. A expansão de Imari da Sumco destina wafers epitaxiais para programas de pesquisa de 1,6 nanômetro, sinalizando uma tentativa de defender os preços médios de venda premium. A aquisição pela GlobalWafers do ativo de Singapura da Siltronic a eleva para o segundo lugar global e lhe confere uma base de manufatura no Sudeste Asiático, reduzindo os prazos de entrega para Taiwan e Japão.

A sustentabilidade adiciona uma nova dimensão competitiva. As montadoras automotivas europeias agora exigem certificação ISO 14064 para neutralidade de carbono, que o site de Freiberg da Siltronic alcançou em 2025. A TSMC e a Samsung exigem taxas de recuperação de água acima de 85% nas plantas dos fornecedores, forçando capex em circuitos de reciclagem. Os wafers prime recuperados para operações de teste representam um nicho pequeno, mas crescente, onde a Soitec posiciona substratos FD-SOI que reduzem o consumo de energia em 30% em comparação com o silício bulk. Os altos custos de entrada, as qualificações plurianuais e os laços profundos de engenharia entre clientes e fornecedores tornam a entrada disruptiva improvável antes que materiais alternativos, como silício-germânio ou óxido de gálio, atinjam maturidade comercial.

Líderes do Setor de Wafer de Silício para Semicondutores de AI e HPC

Shin-Etsu Chemical Co., Ltd.

Sumco Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A GlobalWafers concluiu a aquisição da planta de 300 milímetros de Singapura da Siltronic por EUR 3,8 bilhões (USD 4,1 bilhões), desencadeando uma revisão antitruste da UE.

- Janeiro de 2026: A TSMC anunciou uma expansão de USD 12 bilhões em Kumamoto que adicionará 55.000 inícios de 300 milímetros por mês para os nós de 6 nanômetros e 7 nanômetros.

- Dezembro de 2025: A Shin-Etsu inaugurou uma linha de 300 milímetros em Shirakawa com capacidade anual de 600.000 unidades, focada em wafers para lógica de 2 nanômetros.

- Novembro de 2025: A Samsung Foundry assinou um contrato de wafer de USD 6,4 bilhões com a Qualcomm cobrindo processadores Snapdragon de 3 nanômetros até 2027.

Escopo do Relatório Global do Mercado de Wafer de Silício para Semicondutores de AI e HPC

O Mercado de Wafer de Silício para Semicondutores de AI e HPC concentra-se na produção e utilização de wafers de silício especificamente projetados para aplicações de inteligência artificial (AI) e computação de alto desempenho (HPC). Esses wafers servem como material fundamental para dispositivos semicondutores, possibilitando as capacidades avançadas de processamento exigidas nos sistemas de AI e HPC.

O Relatório do Mercado de Wafer de Silício para Semicondutores de AI e HPC é segmentado por Diâmetro do Wafer (300 mm e 200 mm), Nó Tecnológico (Nó Avançado, Nó Principal e Nó Maduro) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| 300 mm |

| 200 mm |

| Nó Avançado (Abaixo de 7 nm) |

| Nó Principal (10 nm a 28 nm) |

| Nó Maduro (Acima de 28 nm) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | 300 mm | |

| 200 mm | ||

| Por Nó Tecnológico | Nó Avançado (Abaixo de 7 nm) | |

| Nó Principal (10 nm a 28 nm) | ||

| Nó Maduro (Acima de 28 nm) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho de mercado previsto para wafers de silício para semicondutores de AI e HPC até 2031?

Espera-se que o mercado atinja 8,11 bilhões de polegadas quadradas até 2031, refletindo um CAGR de 18,94% de 2026 a 2031.

Qual diâmetro de wafer é preferido para aceleradores avançados?

O diâmetro de 300 milímetros já representa 94,64% da participação de mercado em 2025 e está projetado para continuar se expandindo a um CAGR de 19,68% até 2031.

Com que rapidez os nós abaixo de 7 nanômetros estão se expandindo?

As remessas vinculadas a geometrias abaixo de 7 nanômetros devem crescer a um CAGR de 19,76%, impulsionadas por GPUs de próxima geração e chips de inferência personalizados.

Qual região contribui com o maior consumo de wafers prime?

A Ásia-Pacífico representou 74,62% da participação de mercado em 2025 e está projetada para crescer a um CAGR de 19,82%, ancorada por adições de capacidade em Taiwan, Coreia do Sul, China e Japão.

Quais dois gargalos poderiam desacelerar as adições de capacidade no curto prazo?

A disponibilidade limitada de polissilício ultrapuro e os prazos de entrega de 20 meses para equipamentos de puxamento de cristal restringem a velocidade com que a nova produção de wafer pode entrar em operação.

Página atualizada pela última vez em: