Tamanho e Participação do Mercado de Wafer de Silício para Dispositivos Discretos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 0.91 Billion Square Inches |

| Volume do Mercado (2031) | 1.10 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Dispositivos Discretos por Mordor Intelligence

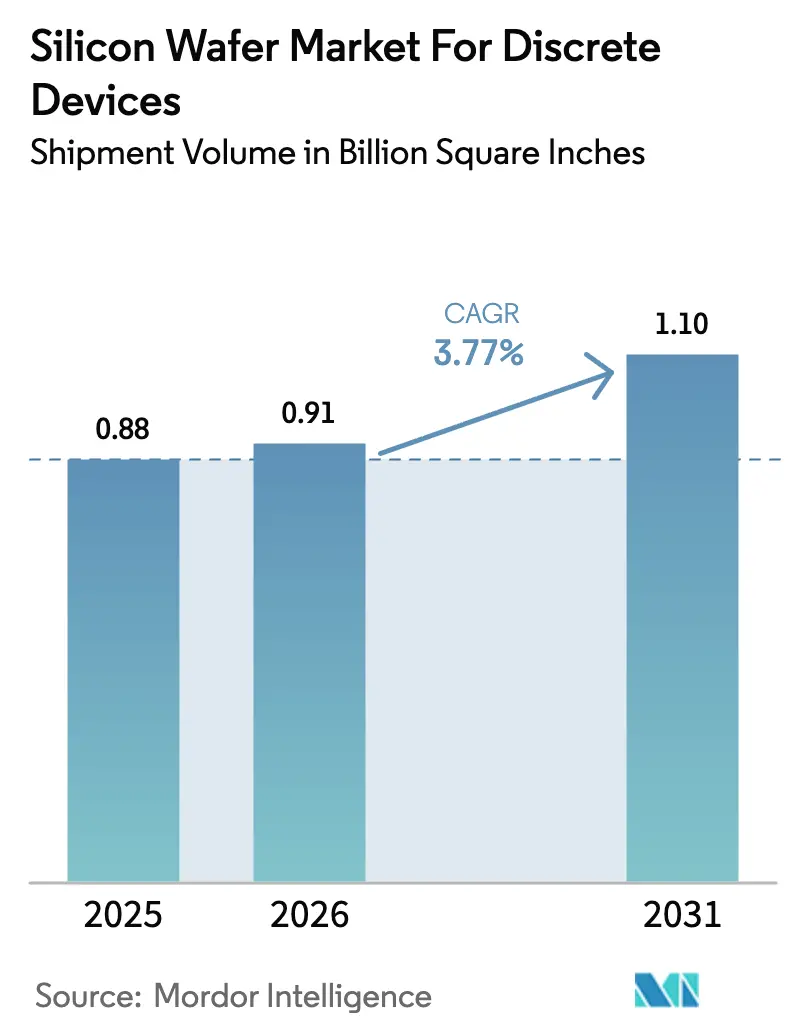

O tamanho do mercado de wafer de silício para dispositivos discretos foi avaliado em 0,88 bilhão de polegadas quadradas em 2025 e estima-se que cresça de 0,91 bilhão de polegadas quadradas em 2026 para atingir 1,10 bilhão de polegadas quadradas até 2031, a um CAGR de 3,77% durante o período de previsão (2026-2031). A demanda se orienta para substratos voltados à energia, à medida que veículos elétricos a bateria, inversores de energia renovável e acionamentos de automação industrial exigem classificações de corrente mais elevadas do que os eletrônicos de consumo legados. Os subsídios governamentais previstos na Lei CHIPS e Ciência dos Estados Unidos, na Lei Europeia de Chips e no terceiro Fundo de Circuitos Integrados da China estão acelerando a adição de linhas de 200 milímetros, comprimindo os períodos de retorno de equipamentos e intensificando a concorrência entre fornecedores. A recuperação do preço spot do polissilício para USD 8-9 por quilograma no início de 2025 injetou volatilidade nas margens, levando os fornecedores de wafer a incorporar escalonadores baseados em índices nos contratos de longo prazo. A eletrificação automotiva agora ancora a alocação de substratos, com o conteúdo discreto por veículo triplicando para mais de 1.200 unidades em plataformas de veículos elétricos a bateria, e as reformas de acionamentos de motores industriais acrescentam uma segunda base estrutural ao crescimento de volume. Simultaneamente, os regimes de controle de exportações que restringem ferramentas avançadas de deposição e litografia para a China estão bifurcando as cadeias de suprimentos, estendendo os prazos de entrega para compradores não chineses e motivando OEMs multinacionais a obter wafers de múltiplas fontes em diferentes regiões.

Principais Conclusões do Relatório

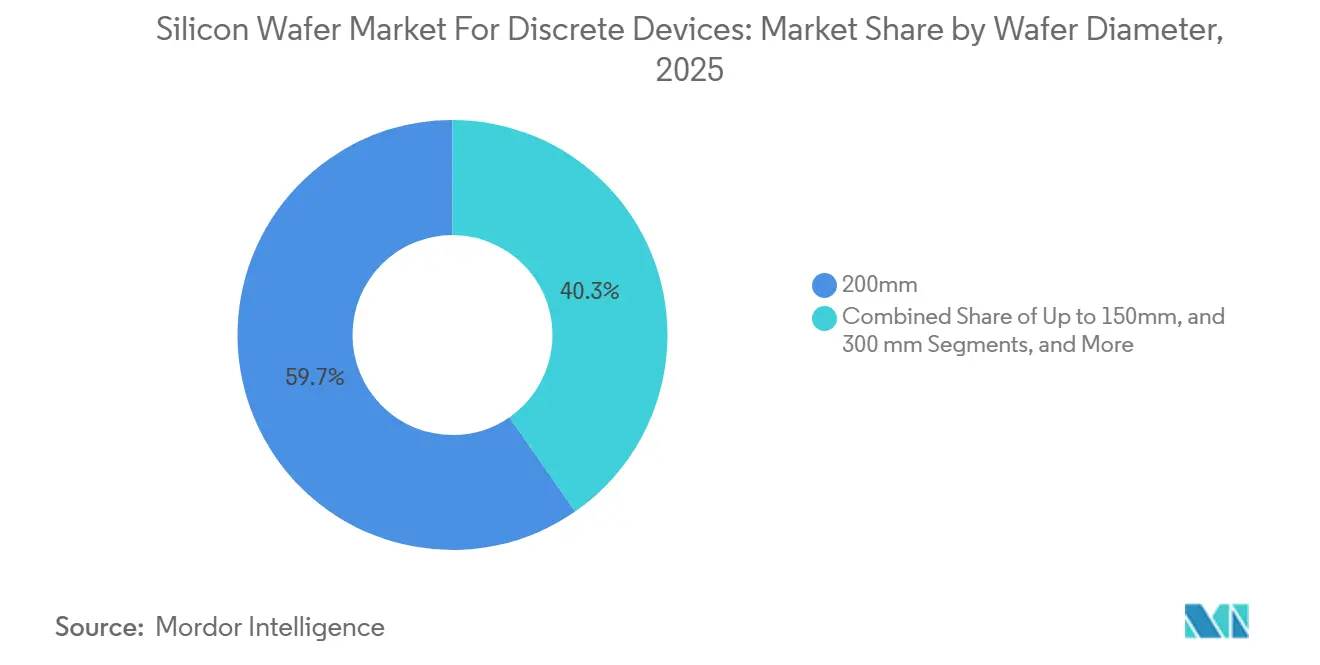

- Por diâmetro do wafer, o segmento de 200 milímetros detinha 59,66% da participação do Mercado de Wafer de Silício para Dispositivos Discretos em 2025, e o formato de 300 milímetros está projetado para expandir a um CAGR de 4,52% até 2031.

- Por tipo de wafer, os wafers prime polidos representavam 45,37% do tamanho do Mercado de Wafer de Silício para Dispositivos Discretos em 2025, e os substratos de silício especial estão previstos para crescer a um CAGR de 4,24% até 2031.

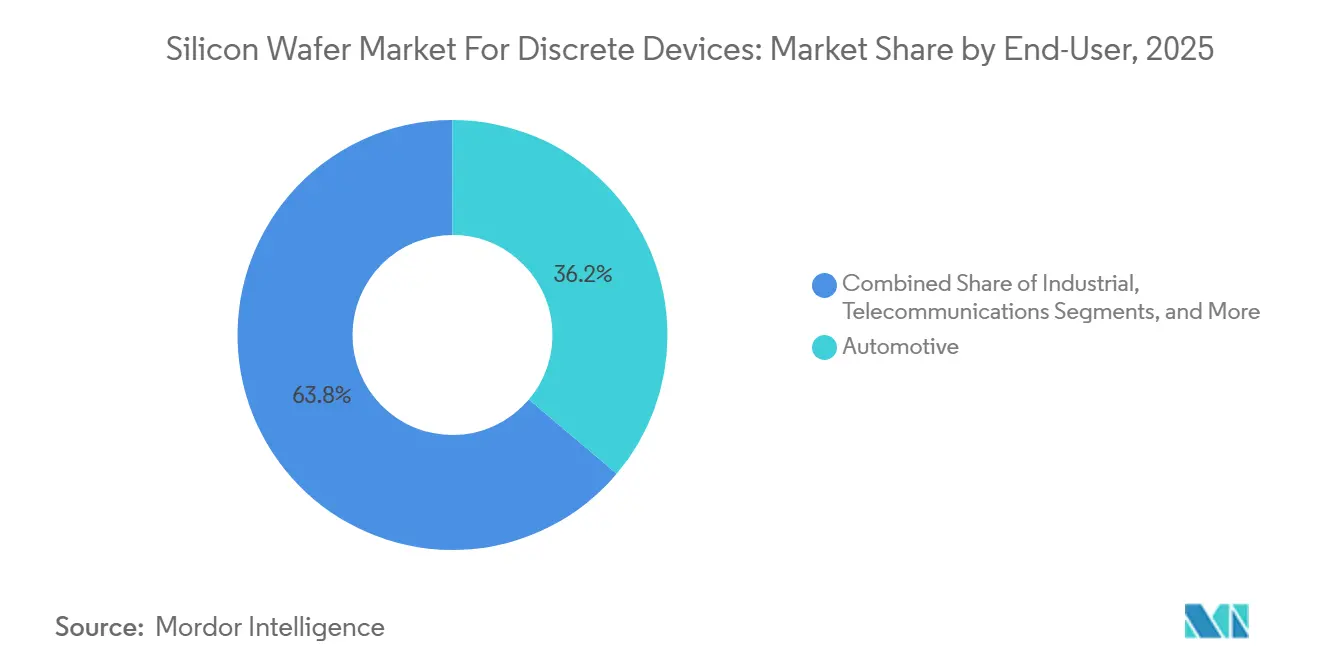

- Por usuário final, o setor automotivo capturou 36,17% da participação do Mercado de Wafer de Silício para Dispositivos Discretos em 2025, liderando o crescimento a um CAGR de 4,72% entre 2026 e 2031.

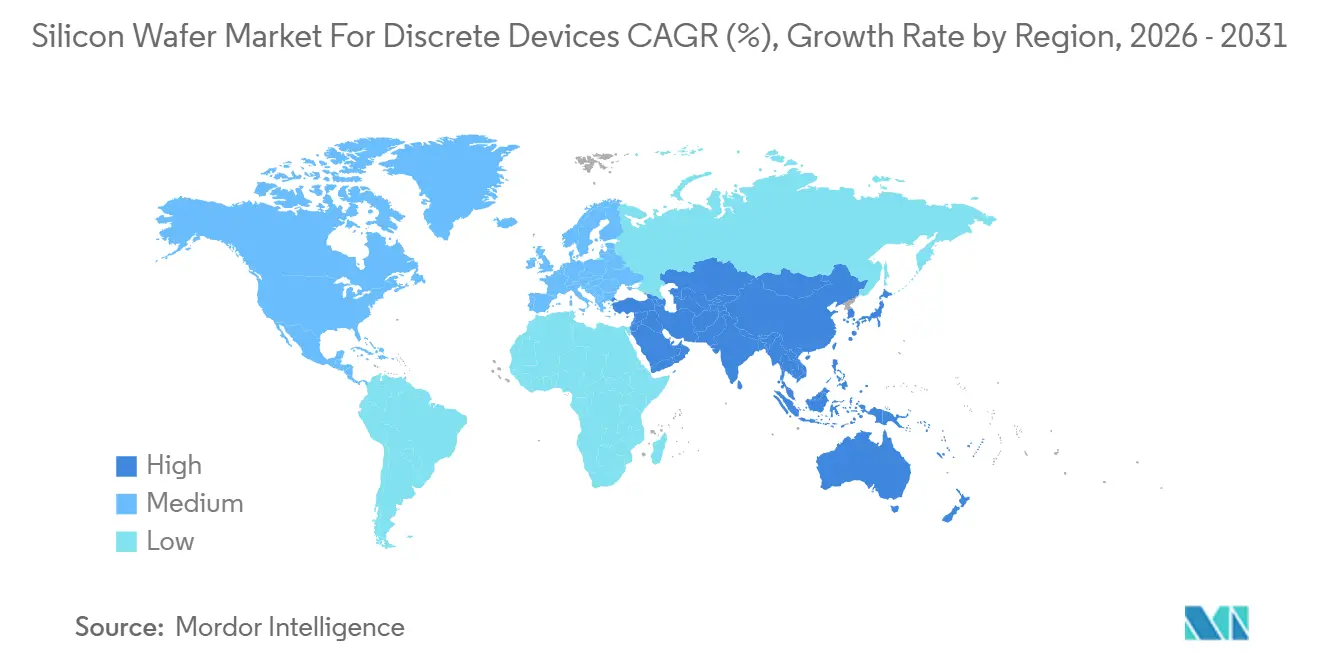

- Por geografia, a Ásia-Pacífico dominou com 81,84% de participação no tamanho do Mercado de Wafer de Silício para Dispositivos Discretos para dispositivos de memória em 2025 e avança a um CAGR de 4,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Dispositivos Discretos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de carregamento rápido de veículos elétricos exigindo diodos de alta corrente | +1.2% | Global, concentrado na China, Europa, América do Norte | Médio prazo (2–4 anos) |

| Adoção de módulos híbridos GaN/SiC aumentando a demanda por substratos de silício de alta resistividade | +0.9% | Global, liderado pela Alemanha, Japão, Estados Unidos | Médio prazo (2–4 anos) |

| Incentivos governamentais para a fabricação doméstica de componentes discretos | +0.8% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Substituição de semicondutores de potência maduros por dispositivos discretos de alta tensão | +0.5% | Núcleo Ásia-Pacífico, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente demanda por CIs de gerenciamento de energia em dispositivos de borda IoT | +0.4% | Global, adoção antecipada na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Mandatos de localização da cadeia de suprimentos no setor automotivo | +0.3% | Europa, América do Norte, incipiente na Índia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Carregamento Rápido de Veículos Elétricos Exigindo Diodos de Alta Corrente

Os carregadores ultrarrápidos com potência nominal de 350 quilowatts agora dominam os corredores rodoviários na China, Europa e Estados Unidos, e cada instalação consome 8-12 diodos discretos com classificação de 1.200-1.700 volts e mais de 100 amperes.[1] Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org A Wolfspeed apresentou uma plataforma epitaxial de SiC sobre silício de 200 milímetros em fevereiro de 2025, voltada para esses estágios retificadores, demonstrando como as métricas de wafer — como curvatura, deformação e densidade de defeitos — precisam ser aprimoradas quando os requisitos de corrente de surto aumentam. A Rede Elétrica do Estado da China adicionou 120.000 carregadores ultrarrápidos em 2025, traduzindo-se em demanda incremental de aproximadamente 15-20 milhões de polegadas quadradas de substratos para diodos de alta corrente. O Regulamento de Infraestrutura de Combustíveis Alternativos da União Europeia exige redes de carregamento interoperáveis até 2027, consolidando protocolos de Sistema de Carregamento Combinado com alto teor de componentes discretos. Frequências de comutação mais elevadas, acima de 50 quilohertz, estão deslocando a preferência para diodos Schottky de SiC em silício de alta resistividade, uma tendência que eleva os volumes de substratos especiais à frente dos graus prime polidos.

Adoção de Módulos Híbridos GaN/SiC Aumentando a Demanda por Substratos de Silício de Alta Resistividade

Os módulos de potência híbridos que co-encapsulam HEMTs de GaN com diodos de SiC em silício de alta resistividade oferecem métricas de custo por watt 30-40% abaixo do SiC monolítico, permitindo que os fabricantes de automóveis atinjam metas de sistema de USD 0,15 por watt.[2]Infineon Technologies, "Semicondutores de Potência para Aplicações Automotivas," infineon.com Os dispositivos CoolSiC da Infineon, lançados em março de 2024, utilizam essa arquitetura e já são fornecidos em wafers de 200 milímetros especificados em 1.000-10.000 ohm-centímetros. A STMicroelectronics registrou um salto de 28% na receita de módulos híbridos durante 2024, com 65% das unidades vendidas para clientes automotivos, evidenciando a tração comercial desses substratos. O Ministério da Economia, Comércio e Indústria do Japão alocou JPY 45 bilhões (USD 307 milhões) no exercício fiscal de 2025 para subsidiar a produção doméstica de silício de alta resistividade, vinculando explicitamente a política nacional à eletrônica de potência automotiva. O GaN sobre silício para dispositivos de 650 volts requer orientação cristalina 111 com densidade de deslocamentos de rosca abaixo de 10^6 cm-2, capacidades fornecidas apenas por fornecedores de wafers especiais, reforçando as barreiras de entrada na cadeia de suprimentos.

Incentivos Governamentais para a Fabricação Doméstica de Componentes Discretos

Os compromissos de capital público superam USD 100 bilhões nos Estados Unidos, União Europeia e China, reduzindo acentuadamente as taxas mínimas de retorno para novos fabs de wafer. A GlobalWafers obteve USD 400 milhões em financiamento da Lei CHIPS em dezembro de 2024 para uma instalação de 300 milímetros no Texas, com 30% da produção futura prometida para discretos de potência. O quadro de Projeto Importante de Interesse Europeu Comum aprovou EUR 700 milhões (USD 791 milhões) em janeiro de 2025 para uma linha piloto de apoio à STMicroelectronics, Infineon Technologies e onsemi. O Grande Fundo Fase III da China injetou CNY 344 bilhões (USD 47,5 bilhões) em maio de 2024 para ampliar a capacidade de 200 milímetros voltada para dispositivos de potência em nós maduros. Esses programas reduzem os períodos de retorno de 12-15 anos para aproximadamente 8 anos e convidam fornecedores de segundo nível a ingressar nos mercados de fornecimento independente, pressionando os prêmios de preço dos incumbentes.

Substituição de Semicondutores de Potência Maduros por Dispositivos Discretos de Alta Tensão

Mais de 2 bilhões de IGBTs de 600 volts instalados em acionamentos de motores industriais entre 2010 e 2015 estão agora abaixo dos novos limites de eficiência de 96% previstos na Diretiva Ecodesign 2024 da União Europeia. A demanda por substituição favorece dispositivos de 1.200 volts fabricados em wafers epitaxiais mais finos que reduzem as perdas de condução, elevando os pedidos de wafers de 200 milímetros de OEMs de acionamentos industriais. A onsemi observou que as renovações industriais geraram 18% da receita de discretos no terceiro trimestre de 2024, com preços médios de venda 12% acima das vendas de novos equipamentos, pois os compradores priorizam formatos de substituição direta e ciclos de qualificação curtos. A norma ferroviária GB/T 43234-2023 da China eleva simultaneamente os requisitos de tensão em estado de condução, levando os OEMs de tração a adotar discretos de maior tensão produzidos em substratos de 200 milímetros. Os fabricantes de wafer que mantiveram linhas legadas de 200 milímetros ativas agora exploram vantagens de prazo de entrega de até 24 meses em relação a novos entrantes que ainda estão adquirindo conjuntos de ferramentas recondicionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do polissilício e custos de energia | -0.8% | Global, aguda na Europa | Curto prazo (≤ 2 anos) |

| Ciclos de baixa prolongados em eletrônicos de consumo afetando o consumo de discretos de baixa potência | -0.6% | Núcleo Ásia-Pacífico, expansão para América do Norte | Curto prazo (≤ 2 anos) |

| Controles de exportação geopolíticos sobre equipamentos avançados de fabricação de wafer | -0.4% | China com efeitos globais secundários | Médio prazo (2–4 anos) |

| Limites técnicos do silício para comutação de ultralalta tensão (> 10 kV) | -0.3% | Global, antecipado em aplicações conectadas à rede e ferroviárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Polissilício e Custos de Energia

Os preços do polissilício oscilaram de USD 6 a USD 35 por quilograma entre 2022 e 2025 e, embora os níveis spot do início de 2025 tenham se recuperado para USD 8-9 por quilograma, os contratos de longo prazo giram em torno de USD 11-13, comprimindo as margens dos fornecedores independentes de wafer. Os produtores europeus enfrentam tarifas de eletricidade com média de EUR 0,18 por quilowatt-hora (USD 0,20 por quilowatt-hora), o triplo dos níveis de 2019, e o crescimento de cristais consome aproximadamente 225 quilowatt-horas por quilograma de lingote, ampliando a exposição. As províncias chinesas compensam a intensidade energética com tarifas industriais subsidiadas tão baixas quanto CNY 0,35 por quilowatt-hora (USD 0,05), enquanto o crédito de produção da Lei de Redução da Inflação dos Estados Unidos reembolsa USD 0,03 por quilowatt-hora para uso de energia limpa.[3] Receita Federal dos Estados Unidos, "Crédito de Produção de Manufatura Avançada," irs.gov A concentração da oferta entre cinco fornecedores de polissilício amplifica a volatilidade, forçando os fornecedores de wafer a incorporar cláusulas de repasse ou a arriscar margens brutas negativas durante os picos.

Ciclos de Baixa Prolongados em Eletrônicos de Consumo Afetando o Consumo de Discretos de Baixa Potência

Os embarques globais de smartphones caíram 3,2% em 2024 e mais 1,8% em 2025, e os embarques de PCs contraíram 5,1% e 2,9% no mesmo período, reduzindo a demanda por wafers para discretos de baixa potência incorporados em circuitos de gerenciamento de energia e proteção. Cada smartphone contém aproximadamente 50 componentes discretos; portanto, as quedas nos embarques eliminaram cerca de 13 milhões de polegadas quadradas de demanda por wafer, equivalente a 1,5% do volume global de 2025. Os fabricantes de dispositivos de médio porte responderam integrando funções anteriormente discretas em CIs de gerenciamento de energia, enquanto os modelos premium mantiveram as contagens de discretos, deixando os fornecedores de wafer expostos ao segmento intermediário da pirâmide de preços. Os produtores de wafers de 150 milímetros são os mais vulneráveis, pois sua base de clientes se inclina para nós de consumo legados que têm dificuldade em migrar para soquetes automotivos ou industriais sem requalificação completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: A Economia do Formato Impulsiona a Dominância dos 200 Milímetros

A fatia de 200 milímetros detinha 59,66% da participação do mercado de wafer de silício em 2025, ancorada por ativos de fab totalmente depreciados cujo custo por die permanece imbatível para transistores e diodos discretos. Os fabs qualificados para o setor automotivo no Japão, República Tcheca e Malásia operam com utilização acima de 90%, pois esse diâmetro equilibra produtividade com flexibilidade de mix de produtos. Os substratos de 300 milímetros representam apenas 24% do tamanho do mercado de wafer de silício, mas estão previstos para crescer 4,52% ao ano até 2031, à medida que os CIs de gerenciamento de energia integrados e os módulos analógicos multichip migram para wafers maiores para distribuir os custos gerais de litografia por centenas de die. A Texas Instruments dedicará 40% da produção de seu Fab de Richardson a analógicos e potência, sustentando a demanda pelo fornecimento de 300 milímetros.

O nível de até 150 milímetros persiste em mercados de nicho de diodos de RF, tiristores e sensores, onde orientações cristalinas exóticas justificam diâmetros menores. A SEMI projeta que os embarques de 200 milímetros em todos os segmentos de semicondutores declinem 1,2% ao ano até 2028, mas a demanda por dispositivos discretos compensa parcialmente essa queda ao absorver a capacidade liberada pela produção de memória e MCU. As preocupações com a resiliência da cadeia de suprimentos também estão levando os OEMs automotivos a obter wafers de 200 milímetros de múltiplas fontes, tanto do Japão quanto da China, criando proteções regionais contra eventos sísmicos ou geopolíticos.

Por Tipo de Wafer: O Silício Especial Supera os Graus de Commodities

Os wafers prime polidos representaram 45,37% do volume em 2025, atendendo à demanda sensível a custos de consumo e telecomunicações que tolera metas de rugosidade superficial de 0,2 nanômetros. Os graus especiais — alta resistividade, grau de potência e grau de sensor — expandiram 19% em relação ao ano anterior na Shin-Etsu Chemical, pois os compradores automotivos e industriais exigem resistividade de 1.000-10.000 ohm-centímetros para mitigar as perdas de comutação em MOSFETs de 1.200 volts. Os substratos especiais capturaram 25% do tamanho do mercado de wafer de silício para discretos e estão crescendo a um CAGR de 4,24%, impulsionados por módulos híbridos de GaN sobre silício e SiC que necessitam de densidade de defeitos abaixo de 0,3 cm-2.

Os wafers epitaxiais, já representando 25% do volume, crescem 3,9% ao ano, à medida que os fornecedores de Nível 1 especificam controle do perfil de dopagem dentro de ±3% em todo o wafer para garantir resistência em estado de condução abaixo de 100 miliohms. O silício sobre isolante permanece um nicho com menos de 5% de participação, mas seu preço médio de venda é três a quatro vezes o do prime polido, proporcionando potencial de margem para fornecedores como a Soitec, cujos substratos híbridos SmartSiC embarcaram 50.000 wafers em 2024. A SUMCO prevê que seu mix de produtos mude de 55% prime polido para 50% até 2028, à medida que os graus especiais sobem para 35%, refletindo o impulso da eletrificação.

Por Usuário Final: A Eletrificação Automotiva Remodela a Demanda

O setor automotivo detinha 36,17% do volume em 2025 e está posicionado para capturar 42-45% até 2031, à medida que a produção de veículos elétricos a bateria dobra de 14 milhões de unidades em 2024 para quase 28 milhões até o final da década. Cada veículo elétrico a bateria consome 1.200-1.500 dispositivos discretos abrangendo inversores de tração, carregadores embarcados e conversores CC-CC, triplicando o tamanho do mercado de wafer de silício em relação aos veículos de motor de combustão interna. Os segmentos industriais — acionamentos de velocidade variável, fontes de alimentação ininterrupta e inversores de energia renovável — representam 22% de participação e se beneficiam de um ciclo de substituição desencadeado por mandatos de eficiência mais rigorosos e aposentadoria de equipamentos ao fim da vida útil. As telecomunicações absorvem 12% à medida que as arquiteturas de rack de 48 volts proliferam em data centers e estações base 5G.

Os eletrônicos de consumo encolheram para 18% de participação em 2025 e contraem 1,2% ao ano, à medida que smartphones e PCs integram funções anteriormente discretas em SoCs avançados. Médico, aeroespacial e defesa representam coletivamente os 12% restantes, oferecendo demanda estável, mas de baixo volume, vinculada a ciclos de qualificação de vários anos. O mix de wafers discretos, portanto, se inclina decisivamente para o grau automotivo ao longo do horizonte de previsão, elevando os requisitos de rastreabilidade, zero defeito e alta resistividade em toda a base de fornecedores.

Análise Geográfica

A Ásia-Pacífico comandou 81,84% do volume de 2025 e deve crescer a um CAGR de 4,79% até 2031, à medida que Japão, Taiwan e China ampliam a capacidade de 200 milímetros. A Shin-Etsu Chemical e a SUMCO embarcaram mais de 450 milhões de polegadas quadradas combinadas em 2024, aproveitando técnicas proprietárias de Czochralski para uniformidade de resistividade dentro de ±5%. A GlobalWafers de Taiwan dedicou 35% da produção de 2024 a clientes de discretos, utilizando contratos de longo prazo com a onsemi e a Vishay para manter a utilização acima de 85%. Os fornecedores chineses NSIG e Zhonghuan adicionaram 80 milhões de polegadas quadradas de capacidade de 200 milímetros durante 2024-2025, impulsionados por CNY 8 bilhões (USD 1,1 bilhão) em subsídios provinciais.

A América do Norte respondeu por 8% em 2025. O financiamento da Lei CHIPS de USD 400 milhões está subsidiando o novo fab da GlobalWafers no Texas, que reservará 40% de sua produção de 300 milímetros para discretos de potência a partir de 2027.[4]Departamento de Comércio dos Estados Unidos, "Administração Biden-Harris Anuncia USD 400 Milhões para a GlobalWafers," commerce.gov A expansão de USD 325 milhões em polissilício da Hemlock Semiconductor em Michigan localiza ainda mais o fornecimento upstream e isola as linhas de wafer dos EUA do risco de matéria-prima chinesa, embora a expansão não seja concluída até 2029.

A Europa detinha 6% da produção, com a Siltronic AG e a Soitec atendendo aos polos automotivos na Alemanha e na França por meio de linhas epitaxiais e de silício sobre isolante. A aprovação do Projeto Importante de Interesse Europeu Comum viabilizou EUR 700 milhões (USD 791 milhões) para uma linha piloto de discretos de potência em apoio à STMicroelectronics, Infineon e onsemi, mas a produção comercial é improvável antes de 2028. A América do Sul e o Oriente Médio e África combinados representaram menos de 5%, dependendo de wafers importados para instalações de montagem e teste.

A alta concentração da produção de substratos em um raio de 100 quilômetros da costa oeste de Taiwan expõe o mercado de wafer de silício a perturbações sísmicas e geopolíticas. Os OEMs automotivos exigem cada vez mais fornecimento de dupla origem regional, combinando o fornecimento japonês ou taiwanês com capacidade de reserva nos Estados Unidos ou na Europa para mitigar o risco de ponto único de falha.

Cenário Competitivo

Os cinco principais fornecedores independentes — Shin-Etsu Chemical, SUMCO Corporation, GlobalWafers, Siltronic AG e SK Siltron — controlavam uma participação majoritária do volume em 2025, indicando concentração moderada. A Shin-Etsu lidera com aproximadamente 28% de participação, aproveitando o polissilício cativo, a purificação de fusão patenteada e a integração vertical que reduzem a densidade de defeitos para 0,05 cm-2 em wafers de 200 milímetros. A SUMCO segue com 20%, ancorando sua participação por meio de contratos automotivos de vários anos que fixam preços, mas garantem um volume mínimo de absorção, amortecendo os choques de demanda.

Os concorrentes chineses, como NSIG e Hangzhou Semiconductor Wafer, praticam preços spot até 20% abaixo para penetrar nos segmentos de consumo e telecomunicações que toleram tolerâncias de processo mais amplas. Os inovadores em especialidades criam oportunidades em espaços inexplorados: o substrato híbrido SmartSiC da Soitec conquistou três vitórias de design com fornecedores automotivos de Nível 1 europeus em 2025; a técnica de Czochralski magnético da Siltronic reduz a precipitação de oxigênio em 40%, permitindo camadas epitaxiais mais finas.

A consolidação permanece improvável porque os requisitos de qualificação automotiva de zero defeito consolidam relacionamentos de longo prazo e desencorajam a migração rápida de clientes.

Líderes do Setor de Wafer de Silício para Dispositivos Discretos

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Shin-Etsu Chemical anunciou um plano de JPY 120 bilhões (USD 820 milhões) para aumentar em 25% a capacidade epitaxial de 200 milímetros em Takasaki, com conclusão prevista para o segundo trimestre de 2028.

- Janeiro de 2026: A GlobalWafers assinou um acordo de fornecimento de 10 anos no valor de USD 2 bilhões com a onsemi, cobrindo 40 milhões de polegadas quadradas anuais de wafers prime polidos e epitaxiais de 200 milímetros.

- Dezembro de 2025: A SUMCO Corporation concluiu uma expansão de USD 450 milhões em seu fab de Imari, adicionando 35 milhões de polegadas quadradas de capacidade de alta resistividade de 200 milímetros e obtendo a certificação ISO 26262.

- Outubro de 2025: A Soitec e a STMicroelectronics firmaram um acordo de desenvolvimento conjunto para otimizar os substratos SmartSiC para inversores de tração de 800 volts, com produção piloto prevista para o terceiro trimestre de 2026.

Escopo do Relatório do Mercado Global de Wafer de Silício para Dispositivos Discretos

O Mercado Global de Wafer de Silício para Dispositivos Discretos está registrando crescimento significativo devido à crescente demanda em diversos setores de usuários finais. Fatores como avanços na tecnologia de semicondutores, adoção crescente de eletrônicos de consumo e a necessidade cada vez maior de soluções eficientes de gestão de energia estão impulsionando o mercado. Adicionalmente, a transição do setor automotivo em direção a veículos elétricos e tecnologias de condução autônoma está impulsionando ainda mais a demanda por wafers de silício.

O Relatório do Mercado Global de Wafer de Silício para Dispositivos Discretos é Segmentado por Diâmetro do Wafer (Até 150mm, 200mm, 300mm), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante, Silício Especial), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150mm |

| 200mm |

| 300mm |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | Até 150mm | |

| 200mm | ||

| 300mm | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau de Sensor) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por wafers de silício utilizados em dispositivos discretos até 2031?

O mercado está projetado para atingir 1,10 bilhão de polegadas quadradas até 2031, expandindo-se a um CAGR de 3,77% de 2026 a 2031.

Qual proporção do volume de wafers deverá provir de aplicações automotivas até o final da década?

O consumo automotivo está previsto para crescer de 36,17% em 2025 para aproximadamente 42-45% do volume total até 2031.

Qual formato de diâmetro de wafer ancora atualmente a produção de dispositivos discretos?

Os substratos de 200 milímetros dominam com 59,66% de participação em 2025 e mantêm vantagens de custo total de propriedade para transistores e diodos de baixa complexidade.

Como os programas nacionais de subsídios estão moldando as novas adições de capacidade?

O financiamento da Lei CHIPS dos Estados Unidos, da Lei Europeia de Chips e do Grande Fundo da China reduziu os períodos de retorno para cerca de oito anos, estimulando fabs greenfield tanto de 200 milímetros quanto de 300 milímetros.

Por que a demanda por silício especial de alta resistividade está crescendo mais rapidamente do que os graus prime polidos?

Os módulos de potência híbridos GaN/SiC e os carregadores de veículos elétricos de 350 quilowatts necessitam de resistividade de 1.000-10.000 ohm-cm para reduzir as perdas de comutação, elevando os embarques de substratos especiais a um CAGR de 4,24%.

Qual é o principal risco da cadeia de suprimentos associado à concentração geográfica?

Aproximadamente 22% da produção global de wafers está localizada em um raio de 100 quilômetros do Estreito de Taiwan, expondo os compradores a perturbações sísmicas e geopolíticas simultâneas.

Página atualizada pela última vez em: