Tamanho e Participação do Mercado de Wafer de Silício para Dispositivos Lógicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.78 Billion Square Inches (SI) |

| Volume do Mercado (2031) | 6.39 Billion Square Inches (SI) |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Wafer de Silício para Dispositivos Lógicos por Mordor Intelligence

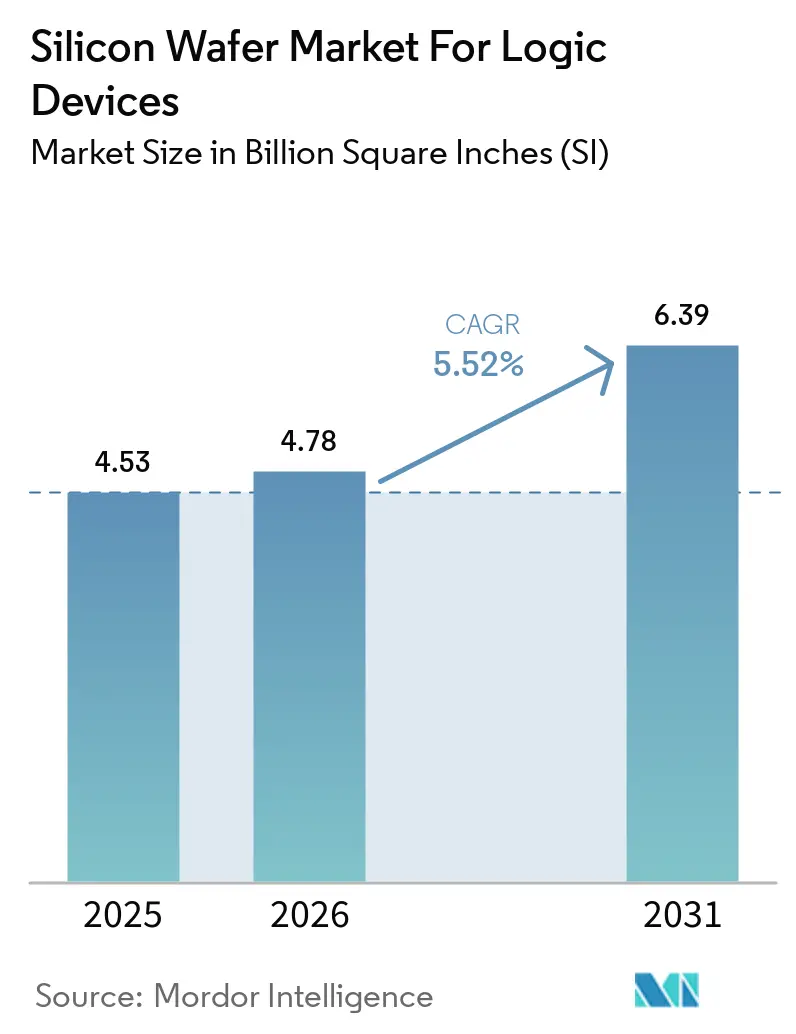

O tamanho do mercado de Wafer de Silício para Dispositivos Lógicos está projetado em 4,53 bilhões de polegadas quadradas em 2025, 4,78 bilhões de polegadas quadradas em 2026, e deve atingir 6,39 bilhões de polegadas quadradas até 2031, crescendo a um CAGR de 5,52% de 2026 a 2031. A rápida migração para a fabricação em nós avançados, a dominância dos substratos de 300 mm e os substanciais incentivos governamentais nos Estados Unidos, na União Europeia e na Coreia do Sul sustentam essa expansão. Investimentos em litografia por ultravioleta extremo, fornecimento de energia pelo verso do wafer e estruturas de transistores gate-all-around estão redefinindo os padrões de planaridade e pureza dos substratos, enquanto os fornecedores de wafers se instalam próximos às novas fábricas de front-end para reduzir os ciclos de qualificação. A Ásia-Pacífico mantém a liderança em volume, mas a América do Norte e a Europa estão construindo capacidade própria para reduzir a dependência de uma única região. As barreiras de capital permanecem elevadas, mas oportunidades estão surgindo em substratos especiais, como silício-sobre-isolante e wafers ultrafinos para embalagem avanada. Nesse ambiente, o mercado de Wafer de Silício para Dispositivos Lógicos está posicionado para um crescimento constante à medida que a demanda por lógica se expande dos smartphones para servidores de inteligência artificial e veículos conectados.

Principais Conclusões do Relatório

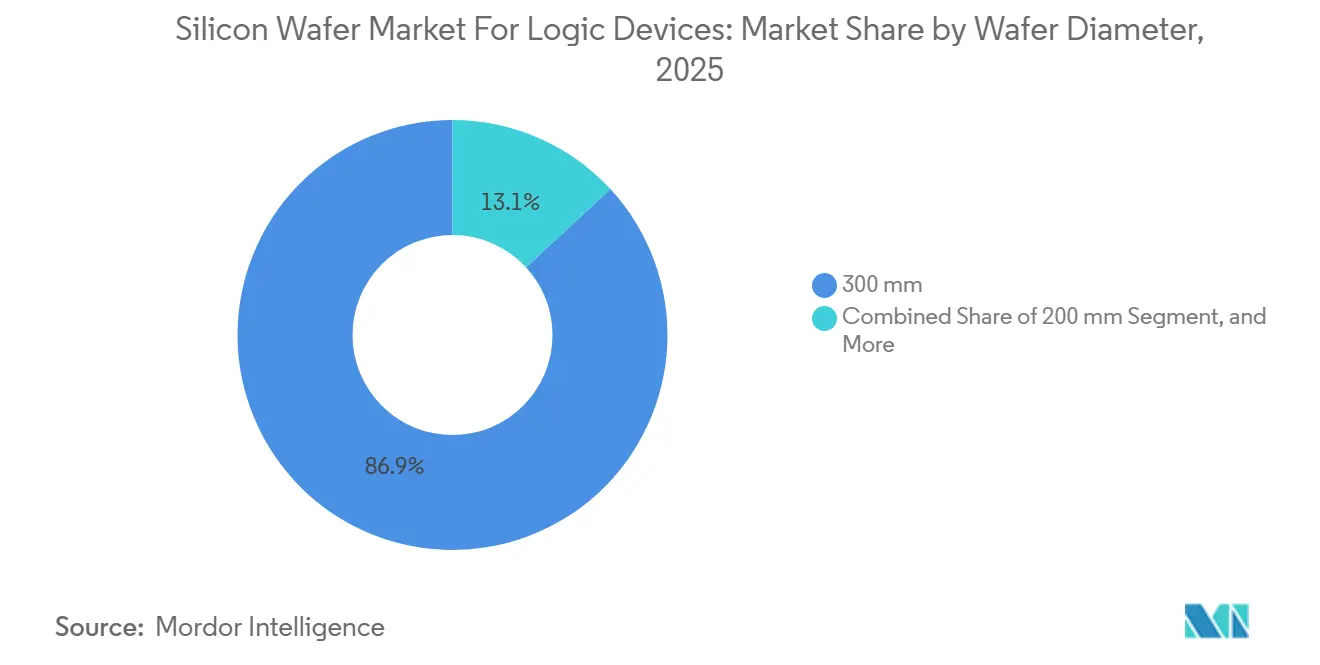

- Por diâmetro do wafer, os de 300 mm capturaram 86,87% da participação do mercado de Wafer de Silício para Dispositivos Lógicos em 2025, enquanto as remessas de wafers de 300 mm devem se expandir a um CAGR de 6,04% até 2031.

- Por tipo de wafer, os substratos prime polidos lideraram com 82,73% de participação de receita em 2025; os wafers de silício-sobre-isolante são o segmento de crescimento mais rápido, avançando a um CAGR de 6,42% até 2031.

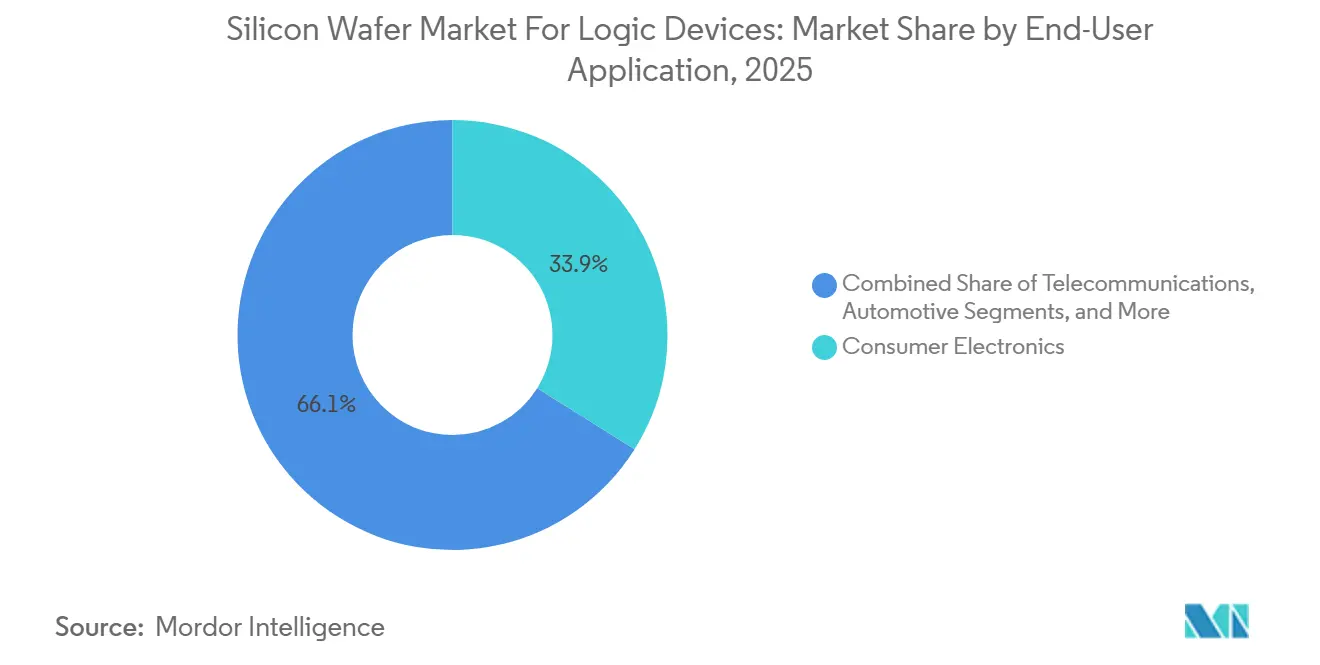

- Por usuário final, os eletrônicos de consumo detinham 33,92% do tamanho do mercado de Wafer de Silício para Dispositivos Lógicos em 2025, enquanto a infraestrutura de telecomunicações está projetada para crescer a um CAGR de 6,51% no período de 2026 a 2031.

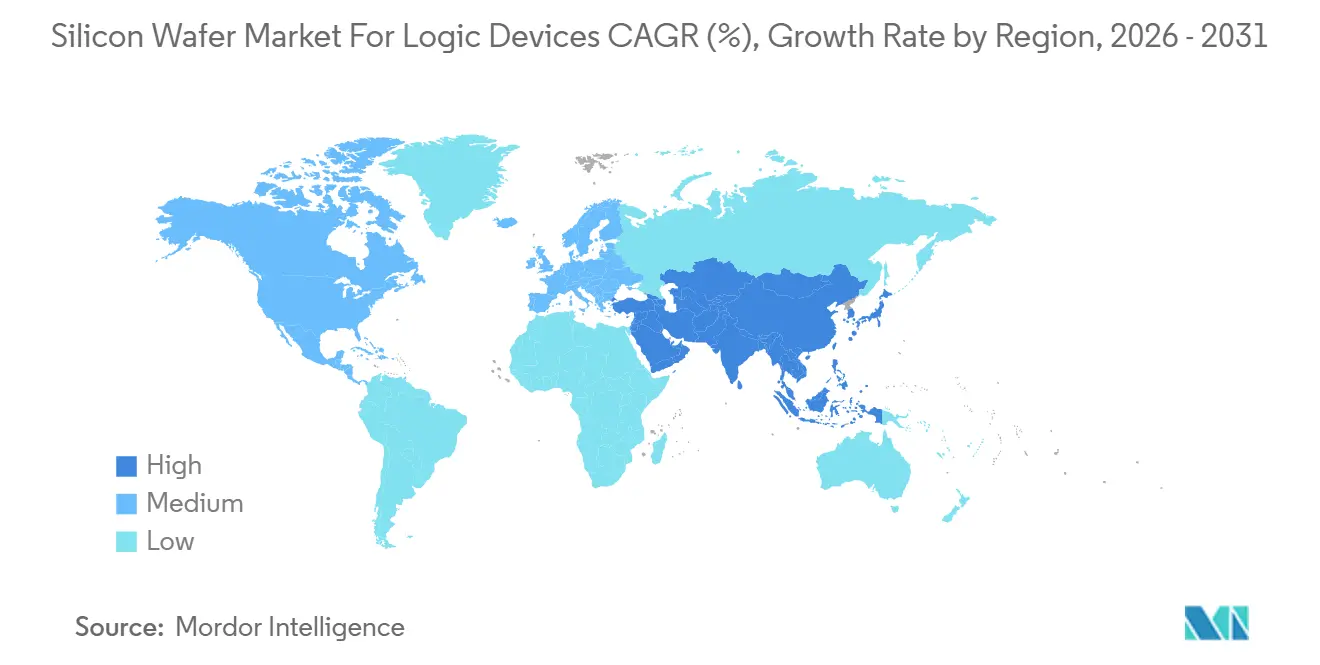

- Por geografia, a Ásia-Pacífico detinha 78,68% da participação do mercado de Wafer de Silício para Dispositivos Lógicos em 2025. A Ásia-Pacífico está projetada para avançar a um CAGR de 6,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Dispositivos Lógicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Chips de IA e Computação de Alto Desempenho | +1.8% | Global, concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Nós de 3 nm e Abaixo Utilizando Wafers de 300 mm | +1.5% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento do Investimento em Fábricas de Front-End sob Incentivos Governamentais | +1.2% | América do Norte e Europa, efeitos secundários na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos Volumes de Produção de Dispositivos 5G e IoT | +0.9% | Global, ganhos iniciais na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas de Entrega de Energia pelo Lado Traseiro Exigindo Wafers Ultrafinos | +0.7% | Fábricas de nós avançados na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Co-integração de Fotônica de Silício em Dispositivos Lógicos | +0.4% | Centros de dados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Chips de IA e Computação de Alto Desempenho

Os hiperescaladores estão enviando aceleradores personalizados em clusters de treinamento cada vez maiores, e cada cluster pode consumir mais de 10.000 substratos por trimestre, pois as matrizes de GPU, rede e chiplet base se originam em silício de 300 mm. A partição em chiplets aumenta o total de inícios de wafer porque os dies de interposer e base se somam ao perfil de demanda, mesmo com o aumento da densidade de transistores por chip. Os nós de fundição de ponta, como N3, N2 e 18A, registram participações de receita de dois dígitos, sinalizando um apetite sustentado por substratos ultraplanos e de baixo defeito que garantem altos rendimentos.[1]T.-C. Wei, "Contribuição de Receita do N3 e N3E, Resultados do 4T 2025," TSMC, tsmc.com As implantações de inferência de borda ampliam o mix de diâmetros ao atrair linhas maduras de 7 nm e 5 nm para ambientes automotivos e industriais, elevando o volume total de substratos. Esse fator, portanto, reforça tanto os fluxos de demanda de nós avançados quanto os de nós maduros para o mercado de Wafer de Silício para Dispositivos Lógicos.

Transição para Nós de 3 nm e Abaixo Utilizando Wafers de 300 mm

O custo das ferramentas de litografia por ultravioleta extremo EUV superior a 200 milhões de USD por unidade torna necessárias as plataformas de wafer de 300 mm, concentrando capacidade e capital em um único diâmetro.[2]H. Niroomand, "Estrutura de Custo do Sistema EUV," ASML, asml.com Os transistores de nanofolha gate-all-around e as redes de fornecimento de energia pelo verso do wafer exigem regiões de fonte-dreno epitaxiais em substratos com variação de espessura total abaixo de 0,15 micrômetros, tornando os requisitos de planaridade muito mais rigorosos do que a linha de base SEMI M1. Samsung, Intel e pares de fundição agora especificam rugosidade de superfície sub-angstrom, estimulando o investimento dos fabricantes de wafers em polimento químico-mecânico e metrologia a laser. À medida que os nós diminuem, cada etapa de exposição tolera menos partículas, de modo que a densidade de defeitos cristalinos em 300 mm deve diminuir, fixando um valor mais alto por wafer e sustentando o mercado de Wafer de Silício para Dispositivos Lógicos.

Aumento do Investimento em Fábricas de Front-End sob Incentivos Governamentais

A Lei CHIPS e Ciência e a Lei de Chips da União Europeia alocaram coletivamente bem mais de 100 bilhões de USD em subsídios e créditos fiscais, comprimindo os cronogramas típicos de construção de fábricas para menos de três anos e catalisando investimentos paralelos na produção local de substratos.[3]Departamento de Comércio dos EUA, "Prêmios da Lei CHIPS de 2025," commerce.gov Os fornecedores de wafers estão se instalando próximos a esses projetos para simplificar a logística e acelerar a qualificação de equipamentos, fragmentando uma cadeia de suprimentos antes centrada no Japão e em Taiwan. Essa diversificação geográfica aumenta a resiliência, mas leva a construções sobrepostas, aumentando a demanda agregada por puxadores, epitaxia e ferramentas de polimento, o que amplifica o crescimento do mercado de Wafer de Silício para Dispositivos Lógicos.

Expansão dos Volumes de Produção de Dispositivos 5G e IoT

As redes de quinta geração atingiram 5,9 bilhões de assinaturas em 2025 e estão a caminho de 7,5 bilhões até 2028, aumentando o conteúdo de silício por aparelho e multiplicando o número de chipsets de estação base por quilômetro quadrado.[4]Relatório de Mobilidade da Ericsson, ericsson.com Os nós de IoT ultrapassam 30 bilhões de dispositivos até 2027, deslocando o volume de nós maduros para 300 mm à medida que os conjuntos de ferramentas de 200 mm envelhecem. O IoT automotivo contribui com inícios adicionais de wafer por meio de microcontroladores de veículos conectados e hubs de sensores fabricados em processos de sinal misto. Coletivamente, essas implantações ampliam a base de aplicações, apoiando ainda mais a visibilidade de receita no mercado de Wafer de Silício para Dispositivos Lógicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital para Capacidade de Wafer de 300 mm | -0.9% | Global, pressão aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos de Polissilício e Gases Especiais | -0.7% | Global, risco de concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Silício de Zona Flutuante de Ultrapureza | -0.3% | Global, segmentos de nicho de RF e sensores | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de Uso de Água nos Principais Locais de Fábricas | -0.2% | América do Norte e Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Capacidade de Wafer de 300 mm

Uma planta de wafer de 300 mm greenfield requer de 3 bilhões a 5 bilhões de USD de investimento inicial, e a depreciação de equipamentos se estende por 10 a 15 anos, aumentando o risco financeiro para potenciais entrantes.[5]J. Fuchs, "Requisitos Globais de Capex para Substratos de 300 mm," Siltronic, siltronic.com O aumento das taxas de juros em 2024-2025 elevou o custo médio ponderado de capital em até 200 pontos-base, atrasando a expansão em fornecedores de segundo nível. A fábrica de 5 bilhões de USD do GlobalWafers no Texas, anunciada em 2025 e prevista para entrar em operação em 2028, sublinha os longos ciclos de retorno que restringem a elasticidade da oferta.[6]GlobalWafers, "Visão Geral do Projeto da Fábrica no Texas," globalwafers.com O alto capex restringe o campo a cinco fornecedores dominantes, moderando a precificação competitiva no mercado de Wafer de Silício para Dispositivos Lógicos.

Interrupções na Cadeia de Suprimentos de Polissilício e Gases Especiais

A China forneceu aproximadamente 85% do polissilício global em 2025, e os preços à vista variaram de 8 a 12 USD por quilograma em um único trimestre, perturbando as estruturas de custo dos wafers. O Japão abriu investigações antidumping sobre o diclorossilano chinês em janeiro de 2026, arriscando tarifas sobre um gás epitaxial essencial.[7]Ministério da Economia, Comércio e Indústria do Japão, "Anúncio da Investigação sobre Diclorossilano," meti.go.jp Restrições ambientais paralisaram a capacidade de clorossilano em 2025, enquanto o conflito Rússia-Ucrânia reduziu a disponibilidade de neônio e criptônio para lasers de litografia. As empresas de wafer agora firmam contratos de gás plurianuais e instalam purificação no local, soluções que adicionam de 5% a 8% às despesas operacionais, comprimindo as margens no mercado de Wafer de Silício para Dispositivos Lógicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Economias de Escala Consolidam a Dominância dos 300 mm

A classe de 300 mm detinha 86,87% das remessas de 2025 e está avançando a um CAGR de 6,04%, sublinhando sua vantagem de custo estrutural no mercado de Wafer de Silício para Dispositivos Lógicos. Um único wafer de 300 mm produz quase 2,4 vezes a contagem de dies de um substrato de 200 mm de design equivalente, reduzindo o custo por transistor em até 40%. Todas as adições de capacidade de ponta até 2031 estão reservadas para esse diâmetro, canalizando o capex dos fornecedores e reforçando um ciclo virtuoso de escala.

As fundições ainda operam linhas de 200 mm para circuitos de gerenciamento de energia, analógicos e MEMS, mas a obsolescência de equipamentos e a escassez de ferramentas estão empurrando até essas cargas de trabalho para 300 mm. Os wafers com menos de 150 mm agora representam menos de 5% das remessas de lógica, tornando-os um nicho legado. À medida que Siltronic e SK Siltron encerram a produção de 150 mm até 2027, os programas aeroespaciais e militares de movimentação lenta arcarão com os custos de requalificação, mas a economia convencional deixa poucas alternativas aos fornecedores, solidificando a liderança dos 300 mm no mercado de Wafer de Silício para Dispositivos Lógicos.

Por Tipo de Wafer: SOI Ganha Participação em Lógica de Baixo Consumo

Os substratos prime polidos entregaram 82,73% das remessas de 2025, mas o volume de silício-sobre-isolante está crescendo mais rapidamente a um CAGR de 6,42%, impulsionado por processadores móveis e front-ends de RF. A camada de óxido enterrado no SOI reduz a capacitância parasita e corta a energia em modo de espera em aproximadamente 25%, uma vantagem crucial em dispositivos com restrição de bateria. O avanço de ligação de filme fino da CEA-Leti em dezembro de 2025 promete cortes adicionais de vazamento, posicionando o SOI para uma penetração mais profunda.

Os wafers epitaxiais atendem aos mercados de alta tensão e sensores de imagem, mantendo uma participação estável de 12%, enquanto as fatias de zona flutuante de alta resistividade preenchem nichos de chaves de RF e sensores. Os gargalos de capacidade nos fornos de zona flutuante prolongam os prazos de entrega além de 12 meses, desencorajando a entrada. O crescimento do segmento, portanto, depende de expansões de capacidade especial, mas o mix subjacente ainda favorece o prime polido, preservando a participação majoritária no mercado de Wafer de Silício para Dispositivos Lógicos.

Por Aplicação do Usuário Final: Telecomunicações Supera Eletrônicos de Consumo

Os eletrônicos de consumo comandaram 33,92% do volume de 2025, impulsionados por smartphones de ponta migrando para processadores de aplicativos de 3 nm. No entanto, a infraestrutura de telecomunicações está crescendo mais rapidamente a um CAGR de 6,51% à medida que a densificação do 5G e o Open RAN multiplicam o conteúdo lógico por site de célula. As antenas Massive-MIMO integram ASICs de formação de feixe em nós avançados, aumentando a área por estação base por um fator de três em relação ao 4G.

A demanda lógica automotiva está se acelerando à medida que os controladores de domínio migram de 28 nm para 5 nm, evidente na receita automotiva de 6,8 bilhões de USD da TSMC em 2024. Os sensores industriais e de IoT preferem nós maduros, mas permanecem vinculados à migração para 300 mm das frotas de fundição. Fora desses segmentos verticais, os setores médico e de defesa mantêm acordos de fornecimento de longo prazo, absorvendo wafers de diâmetro mais antigo, mas apresentando aumento de volume limitado para o mercado de Wafer de Silício para Dispositivos Lógicos.

Análise Geográfica

A Ásia-Pacífico reteve 78,68% da participação de remessas em 2025 e está se expandindo a um CAGR de 6,17% até 2031, à medida que Taiwan, Coreia do Sul e China continental ampliam a capacidade de nós avançados. A TSMC sozinha consumiu mais de 1 milhão de wafers de 300 mm mensalmente em 13 fábricas, e duas plantas adicionais em Kaohsiung entram em operação até 2028. O campus Hwaseong da Samsung entrou em produção de 2 nm no final de 2025, enquanto a SK Siltron aumentou as puxadas em Gumi para atender clientes domésticos. A busca da China pela autossuficiência mantém a demanda apesar dos controles de exportação, auxiliada pelos fornecedores locais Ferrotec e Shanghai Simgui.

A América do Norte está ressurgindo, impulsionada por 52,7 bilhões de USD em subsídios da Lei CHIPS. Os projetos da Intel no Arizona e em Ohio, mais o complexo Phoenix da TSMC, juntos consumirão aproximadamente 400.000 wafers por mês até 2027. A planta do GlobalWafers no Texas, prevista para 2028, marca a primeira produção doméstica de substratos em grande escala em duas décadas, reduzindo os prazos de entrega logísticos. As regras de sustentabilidade apertam as métricas de uso de água; a TSMC no Arizona já recicla 65% da água de processo, um referencial que os reguladores buscam codificar.

A Europa respondeu por menos de 10% das remessas de 2025, mas está se acelerando à medida que a Lei de Chips da UE de 43 bilhões de EUR (48,6 bilhões de USD) patrocina a dupla fábrica da Intel em Magdeburg, a joint venture da TSMC em Dresden com a Bosch e a expansão FD-SOI da STMicroelectronics e GlobalFoundries em Crolles. Contratos de wafer de longo prazo do tipo take-or-pay sustentam esses empreendimentos, elevando a demanda regional e adicionando diversidade ao mercado de Wafer de Silício para Dispositivos Lógicos. A América do Sul e o Oriente Médio e África permanecem periféricos, embora fundos soberanos na Arábia Saudita tenham considerado parcerias em 2025 para criar um hub regional, um movimento acompanhado de perto por fornecedores de substratos que avaliam a diversificação de longo prazo.

Cenário Competitivo

Cinco fornecedores — Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic e SK Siltron — controlam aproximadamente 90% da capacidade de 300 mm, conferindo alta concentração ao mercado de Wafer de Silício para Dispositivos Lógicos. A diferenciação competitiva depende da qualidade do cristal Czochralski, da uniformidade da camada epitaxial e da precisão do polimento. O processo Czochralski magnético da Shin-Etsu suprime a precipitação de oxigênio, comandando prêmios de preço de 5% a 10% para substratos de computação de alto desempenho. A SUMCO aproveita a qualificação de grau automotivo para mitigar as oscilações de commodities, com remessas de 2025 para clientes de eletrônicos veiculares aumentando 25%.

Os incentivos governamentais abrem caminhos para entrantes geográficos: o projeto de 5 bilhões de USD do GlobalWafers no Texas e a expansão de 2 bilhões de EUR da Siltronic em Singapura adicionam capacidade redundante fora do Japão e de Taiwan. Os nichos especiais apresentam saídas de crescimento; o portfólio de patentes SOI da Soitec abrange mais de 3.000 registros, mas a demonstração de ligação em temperatura ambiente da CEA-Leti em 2025 poderia reduzir pela metade os custos do SOI, ameaçando a economia dos incumbentes.

As corridas tecnológicas em metrologia aguçam o foco na qualidade. A inspeção óptica aprimorada por inteligência artificial agora sinaliza partículas sub-10 nm em tempo real, reduzindo as taxas de refugo em quase 20% e permitindo especificações de planaridade mais rígidas para arquiteturas de energia pelo verso do wafer. A atualização M1 da SEMI, esperada para 2026, formalizará as regras de planaridade do verso, provavelmente favorecendo os fornecedores que já validam nanotopografia sub-0,05 µm, preservando assim altos limites de entrada no mercado de Wafer de Silício para Dispositivos Lógicos.

Líderes do Setor de Wafer de Silício para Dispositivos Lógicos

-

Shin-Etsu Handotai Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Ministério da Economia, Comércio e Indústria do Japão lançou investigações antidumping sobre importações chinesas de diclorossilano, uma medida que pode alterar os fluxos de gases especiais em toda a Ásia-Pacífico.

- Dezembro de 2025: O CEA-Leti demonstrou a ligação de wafer SOI em temperatura ambiente, alegando potencial de redução de custos de 40% a 50% e prontidão para operação de dispositivos abaixo de 0,5 volt.

- Novembro de 2025: A TSMC revelou planos para duas novas fábricas de 300 mm em Kaohsiung, com produção de 2 nm e 1,4 nm prevista para 2028.

- Outubro de 2025: A GlobalWafers garantiu USD 400 milhões em subsídios da Lei CHIPS para sua fábrica de wafers no Texas, no valor de USD 5 bilhões, com produção prevista para 2028.

Escopo do Relatório do Mercado Global de Wafer de Silício para Dispositivos Lógicos

O Relatório do Mercado de Wafer de Silício para Dispositivos Lógicos é Segmentado por Diâmetro do Wafer (≤150mm, 200mm e 300mm), Tipo de Wafer (Prime Polido, Epitaxial, Silício-sobre-Isolante e Silício Especial (Alta Resistividade, Potência, Grau Sensor)), Aplicação do Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Área de Remessa (Bilhões de Polegadas Quadradas).

| ≤150 mm |

| 200 mm |

| 300 mm |

| Prime Polido |

| Epitaxial |

| Silício-sobre-Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício-sobre-Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Aplicação do Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do Mercado de Wafer de Silício para Dispositivos Lógicos em 2031?

O tamanho do mercado de Wafer de Silício para Dispositivos Lógicos está previsto para atingir 6,39 bilhões de polegadas quadradas até 2031.

Qual diâmetro de wafer dominará a produção até 2031?

O formato de 300 mm permanecerá dominante, retendo mais de 85% da participação de remessas e crescendo a um CAGR de 6,04%.

Por que os wafers de silício-sobre-isolante estão ganhando impulso?

Os substratos SOI reduzem a energia em modo de espera em aproximadamente 25%, atendendo aos orçamentos de energia móvel e de RF e, portanto, registram o CAGR mais rápido de 6,42%.

Como os incentivos governamentais influenciam as cadeias de suprimentos de wafer?

Programas como a Lei CHIPS e Ciência e a Lei de Chips da UE aceleram a construção local de fábricas e incentivam os fabricantes de wafer a se instalarem próximos, ampliando a diversidade regional.

Quais fatores restringem novos entrantes na produção de wafers de grande diâmetro?

Dispêndio de capital de USD 3 bilhões a USD 5 bilhões por planta, ciclos de depreciação de 10 a 15 anos e especificações rigorosas de pureza mantêm as barreiras elevadas.

Qual segmento de usuário final apresenta o crescimento mais rápido até 2031?

A infraestrutura de telecomunicações lidera o crescimento do usuário final com um CAGR projetado de 6,51%, à medida que a densificação do 5G aumenta o conteúdo de silício por estação base.

Página atualizada pela última vez em: